Akcie jsou nejčastěji obchodovaným cenným papírem, který není omezen pouze na podnikatelské subjekty, ale často představuje i soukromou investici, případně jen spekulaci fyzických osob. Vlastnictví akcií zpravidla končí jejich úplatným převodem (prodejem) jinému akcionáři. S čímž je spojen příjem, resp. výnos, a dostává se tak na pořad dne otázka, jak s ním správně naložit z pohledu zákona o daních z příjmů (dále jen „ZDP“).

Zdanění příjmů z prodeje akcií

Ing.

Martin

Děrgel

Co je to akcie

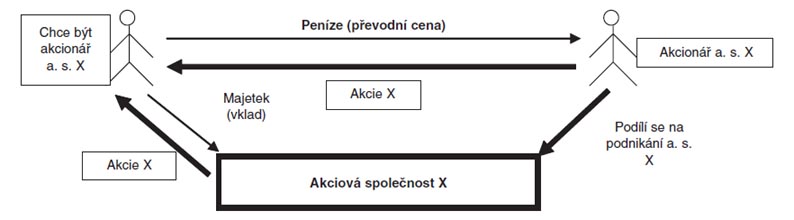

Akcie

(viz § 155 a násl. obchodního zákoníku - dále jen „ObchZ“) - představuje cenný papír, s nímž jsou spojena práva a povinnosti akcionáře jako společníka akciové společnosti, podílet se podle zákona a stanov a. s. na jejím řízení, zisku a při zániku na likvidačním zůstatku. Přičemž akcie se nejčastěji nabývají za vklad (peněžitý nebo nepeněžitý) majetku do a. s. nebo převodem od jiného akcionáře.

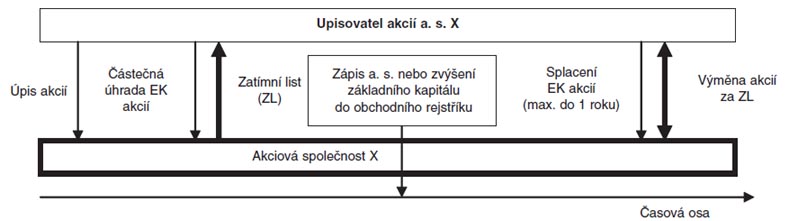

Upsané, ale dosud zcela nesplacené, akcie nahrazují tzv.

zatímní listy

(§ 176 ObchZ), což jsou opět cenné papíry, s nimiž jsou spojena práva vyplývající z akcií, které dočasně nahrazují, i povinnost splatit emisní kurs. Třebaže je to v praxi zcela výjimečné, lze převádět také zatímní listy, ovšem i po převodu zatímního listu ručí převodce (původní vkladatel) za splacení zbytku emisního kursu („EK“).

Příjmy z prodeje akcií - zdanit nebo ne

I když předmětem našeho zájmu jsou příjmy (výnosy) z následného převodu (prodeje) akcií, má výše nastíněný způsob jejich nabytí podstatný význam. A to na výši možných výdajů (nákladů) uplatněných v souvislosti s tímto příjmem. Ovšem nyní jsme teprve u prvního kroku, kdy rozhodujeme o tom, zda příjem z prodeje akcií vůbec zdanit nebo nezdanit. Pokud dojdeme k závěru, že příjem není předmětem daně z příjmů nebo je od této daně osvobozen, pak jsou výdaje (náklady) spojené s akciemi zcela nepodstatné, protože je stejně nebudeme moci daňově zohlednit. Dle § 25 odst. 1 písm. i) ZDP totiž

daňově účinné nejsou výdaje (náklady) vynaložené na příjmy od daně osvobozené

nebo nezahrnované do základu daně.Mohou nastat tyto varianty zdanění příjmů z prodeje akcií:

Osvobození od daně u právnických osob

Podle § 19 odst. 1 písm. ze) bod 2 ZDP jsou od daně z příjmů právnických osob

osvobozeny příjmy

:*

z převodu podílu:

-

mateřské společnosti v dceřiné společnosti

,*

plynoucí:

-

poplatníkovi uvedenému v § 17 odst. 3 ZDP (tj. právnické osobě s daňovou rezidencí v České republice), nebo

-

společnosti, která je daňovým rezidentem jiného členského státu EU.

Mateřská

versus

dceřiná společnost (viz § 19 odst. 3 a 4 ZDP)*

Právní forma

společnosti: -

a. s., s. r. o. nebo družstvo podle českého obchodního zákoníku, nebo

-

společnost, která je daňovým rezidentem jiného státu EU

-

podle Směrnice Rady 90/435/EHS o společném systému zdanění mateřských a dceřiných společností z různých členských států (viz Sdělení Ministerstva financí zveřejněné ve Finančním zpravodaji č. 3/2007).

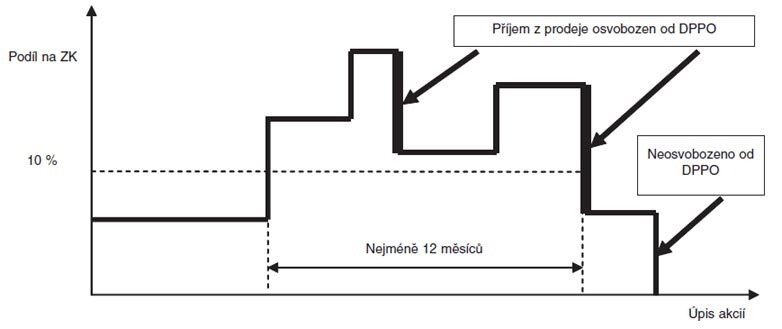

*

Nejméně

10% podíl

na základním kapitálu.*

Tento podíl je držený

nejméně nepřetržitě 12 měsíců

. -

Tuto podmínku lze splnit i dodatečně.

Příklad

Podmínky osvobození od DPPO

Matka, s. r. o., založila (jako jediná) v roce 2009 Dceru, a. s. V dubnu 2011 celý svůj podíl na Dceři, a. s., prodala firmě Spekulanti, s. r. o., načež tento nový akcionář prodal celý podíl na Dceři, a. s., ještě v roce 2011.

Pro Matku, s. r. o., bude příjem z prodeje balíku akcií na Dceři, a. s., osvobozen od daně z příjmů, protože jsou naplněny definiční podmínky vztahu „mateřská

versus

dceřiná společnost“.Naproti tomu Spekulanti, s. r. o., nebudou mít příjem z prodeje tohoto balíku akcií osvobozen od daně, protože nebude naplněna jedna z definičních podmínek vztahu „mateřská

versus

dceřiná společnost“. A to konkrétně podmínka držby podílu nejméně po dobu 12 měsíců nepřetržitě. Přičemž tuto podmínku nebude možno splnit ani dodatečně, protože Spekulanti, s. r. o., prodali celý balík akcií Dcery, a. s.Příklad

Dodatečné splnění podmínky osvobození od DPPO

Firma Spekulanti, s. r. o., z předešlého příkladu v roce 2011 neprodala celý balík akcií Dcery, a. s., ale pouze 90 % všech jejích akcií. Zbývající část akcií Dcery, a. s., prodali Spekulanti, s. r. o., až v květnu 2012.

Protože Spekulanti, s. r. o., naplní definiční podmínky vztahu „mateřská

versus

dceřiná společnost“ - co se týče minimálně 12měsíční držby alespoň 10% podílu na základním kapitálu - dodatečně, vztahuje se na ně osvobození příjmů z prodeje akcií Dcery, a. s. A to nejen ohledně posledních 10 % předmětných akcií po více než 12 měsících držby (od dubna 2011 do května 2012), ale také ohledně prvního prodeje 90 % akcií ještě v roce 2011. Dodatečným splněním této podmínky vztahu „mateřská versus

dceřiná společnost“ se totiž považuje tento vztah za naplněný fakticky od samého počátku, takže osvobození se týká prodeje všech akcií Dcery, a. s.Osvobození ovšem nelze uplatnit v těchto případech

:*

dceřiná společnost, která je daňovým rezidentem České republiky, je v likvidaci, nebo

*

pokud byl podíl nabyt v rámci koupě podniku nebo části podniku, anebo

*

pokud příjemce příjmu z převodu podílu není jejich skutečný vlastník (a platbu nepřijímá ve svůj prospěch, ale jako zprostředkovatel, zástupce nebo zmocněnec pro jinou osobu).

Podle § 19 odst. 10 ZDP

lze osvobození příjmů z převodu podílu

(akcií) platící pro společnost, která je rezidentem jiného státu Evropské unie obdobně použít i pro společnost, která je rezidentem Norska nebo Islandu. Obdobné osvobození se dále týká také příjmů z převodu podílu na „dceřiné“ společnosti sídlící v dalších státech mimo Evropskou unii

plynoucích rezidentovi České republiky nebo společnosti, která je daňovým rezidentem jiného členského státu Evropské unie, a to za podmínek stanovených v § 19 odst. 9 ZDP, která si můžeme shrnout následovně:1)

„Dceřiná“ společnost je daňovým rezidentem

třetího státu (není členským státem EU), se kterým má Česko uzavřenou účinnou smlouvu o zamezení dvojího zdanění

(tzv. smluvních států k České republice je cca 80).2)

„Dceřiná“ společnost má právní formu

se srovnatelnou právní charakteristikou jako: *

s. r. o., a. s. nebo družstvo podle českého obchodního zákoníku.

3)

„Dceřiná“ společnost je k „mateřské“ společnosti v obdobném vztahu jako dceřiná společnost vůči mateřské společnosti v rámci Evropské unie (viz výše):

*

alespoň 10% podíl na základním kapitálu

,*

a to nejméně po dobu 12 měsíců nepřetržitě

(také tentokrát lze tuto podmínku splnit až dodatečně).4)

„Dceřiná“ společnost podléhá dani

obdobně jako česká daň z příjmů právnických osob, u níž sazba daně není nižší než 12 %

, a to alespoň v právě probíhajícím a předcházejícím zdaňovacím období.Uvozovky jsou zde namístě, protože pojmy mateřská a dceřiná společnost jsou definovány pouze pro společnosti usídlené v prostoru Evropské unie. Na společnosti sídlící mimo Evropskou unii (avšak ve smluvním státě vůči České republice) se daná definiční kriteria vztahují pouze obdobně, ani při jejich splnění proto nepůjde o dceřiné společnosti podle ZDP.

Slabinou tohoto osvobození je, že jde pochopitelně o ryze tuzemskou (českou) právní úpravu, která se nevztahuje na případné zdanění u zdroje příjmů, tedy ve státě dotyčné zahraniční „dceřiné společnosti“, jejíž akcie jsou převáděny. Protože jde o smluvní stát, závisí pochopitelně možnost zdanění ve státě zdroje především na tom, jestli to umožňuje příslušná smlouva o zamezení dvojího zdanění. Což obvykle řeší její článek 13 - Zisky ze zcizení majetku, který v řadě případů umožňuje tyto příjmy zdanit jen státu rezidence poplatníka.

Pokud dochází k postupnému rozprodávání akcií dceřiné/„dceřiné“ společnosti, vztahuje se osvobození naposledy na prodej balíku akcií, jímž se podíl poprvé dostává pod limit 10% podílu na základním kapitálu.

Většinou jistě příjemné osvobození příjmu z prodeje podílu, resp. akcií má i jisté stinné stránky:

*

podle § 25 odst. 1 písm. i) ZDP

nejsou daňově uznatelné výdaje (náklady) vynaložené na příjmy osvobozené od daně

, proto není daňově účinná účetní hodnota akcií, resp. jejich nabývací cena;*

podle § 25 odst. 1 písm. zk) ZDP

nejsou daňově uznatelné výdaje (náklady) mateřské společnosti související s držbou podílu v dceřiné společnosti,

kam patří: -

úroky z úvěrů a půjček přijatých v období šesti měsíců před nabytím tohoto podílu se považují za výdaj (náklad) přímo související s držbou podílu v dceřiné společnosti po dobu trvání této držby a po dobu, kdy podíl drží osoba, která je s osobou, která úvěr nebo půjčku přijala, spojenou osobou, pokud poplatník neprokáže, že úvěr nebo půjčka s držbou tohoto podílu nesouvisí,

-

případné režijní (nepřímé) náklady související s držbou podílu v dceřiné společnosti se pro účely tohoto ustanovení omezují výší 5 % příjmů z dividend a jiných podílů na zisku vyplácených dceřinou společností, pokud poplatník neprokáže, že skutečná výše těchto režijních (nepřímých) nákladů je nižší,

-

podrobnější specifikace těchto nedaňových položek viz Pokyn D-300, část K § 25, body 10 až 12,

-

podle § 24 odst. 7 ZDP lze o tyto nedaňové výdaje přímo související s držbou podílu (nikoli však o ty nepřímé) zvýšit nabývací cenu, která je daňovým výdajem při prodeji akcií neoceňovaných reálnou hodnotou, což ale při prodeji podílu osvobozeného od daně nelze využít [§ 25 odst. 1 písm. i) ZDP];

*

podle § 23 odst. 4 písm. l) a § 23 odst. 9 písm. a) ZDP

se do základu daně nezahrnuje změna reálné hodnoty u podílu

, který se účetně oceňuje reálnou hodnotou a při převodu by byl osvobozen od daně. -

Což se týká situace, kdy podíl na dceřiné společnosti je alespoň 10 %, ale méně než 20 % (kdy není naplněn tzv. podstatný vliv) a u společníka jde o akcie k obchodování s cílem dosahovat zisk z cenových rozdílů v krátkodobém horizontu. Protože tehdy se podle § 51 odst. 1 vyhlášky č. 500/2002 Sb., provádějící zákon o účetnictví pro podnikatele, změny reálných hodnot akcií účtují výsledkově.

-

Pokud k datu reálného přecenění podílu dceřiné společnosti ještě neuplynula doba 12 měsíců, tak záleží na tom, zda poplatník předpokládá, že tuto lhůtní podmínku následně splní nebo nikoliv. Jestliže by posléze nebyl tento předpoklad naplněn, musel by poplatník podat dodatečné daňové přiznání.

Osvobození od daně u fyzických osob

Fyzické osoby mají daleko širší možnosti osvobození příjmů z prodeje akcií od daně. Tyto možnosti se ovšem

týkají pouze tzv. soukromých investic

, tedy akcií, které nejsou zahrnuty v obchodním majetku dotyčného poplatníka. Což v souladu s § 4 odst. 4 ZDP znamená, že o těchto akciích neúčtoval, ani je neuváděl v daňové evidenci pro účely svého podnikání nebo jiné samostatné výdělečné činnosti (§ 7b ZDP). Obvykle ani není důvod zahrnovat akcie do obchodního majetku, takže podmínka „soukromé investice“ bývá naplněna.Od daně z příjmů fyzických osob jsou

osvobozeny příjmy z prodeje

akcií podle tří ustanovení:*

§ 4 odst. 1 písm. w) ZDP:

-

přesáhne-li

doba mezi nabytím a převodem těchto akcií při jejich prodeji dobu 6 měsíců

, -

pokud celkový

přímý podíl poplatníka,

na základním kapitálu nebo hlasovacích právech dané akciové společnosti nepřevyšoval v době 24 měsíců před prodejem 5 %

;-

obdobně se postupuje u příjmů plynoucích jako protiplnění menšinovým akcionářům při uplatnění práva hlavního akcionáře na výkup účastnických cenných papírů ve smyslu § 183i ObchZ;

*

§ 4 odst. 1 písm. r) ZDP:

-

v ostatních případech

, -

přesáhne-li

doba mezi nabytím a převodem dobu 5 let

,-

doba 5 let mezi nabytím a převodem se přitom zkracuje o dobu, po kterou poplatník byl společníkem obchodní společnosti nebo členem družstva před jejich přeměnou (transformací);

*

Přechodné ustanovení novely ZDP zákonem č. 261/2007 Sb. (článek II, bod 3):

-

u akcií nabytých do konce roku 2007 se uplatní dřívější výhodnější režim osvobození příjmů z prodeje:

-

akcií nabytých poplatníkem v rámci kupónové privatizace (bez dalších podmínek),

-

ostatních akcií, pokud přesáhla doba mezi nabytím a převodem dobu 6 měsíců.

Příklad

Souběh starého a nového systému osvobození

Pan Novák v březnu 2007 (ke dni úmrtí zůstavitele) zdědil 10 % akcií akciové společnosti ABC, a. s. V říjnu 2007, tedy po 6 měsících od nabytí prodal 40 % těchto akcií (tj. celkem 4 % akcií ABC, a. s.). V souladu s tehdejší daňovou úpravou ZDP šlo u pana Nováka o příjem osvobozený od DPFO.

Zbývající podíl na ABC, a. s., (6 %) prodal pan Novák na jaře 2011. I na tento prodej se uplatní ještě „stará“ právní úprava, a to prostřednictvím přechodného ustanovení novely, jelikož jde o akcie nabyté do konce roku 2007. Protože k prodeji dochází po 6 měsících od nabytí, je příjem osvobozen od daně. Příjmy osvobozené od daně se neuvádějí do daňového přiznání, ani se neoznamují zaměstnavateli pro účely ročního zúčtování záloh.

V létě 2011 pan Novák výhodně koupí 1 % zase akcií ABC, a. s., které následně prodá v listopadu 2011. Na tyto akcie již nelze vztáhnout „starou“ právní úpravu, ale plně podléhají nové právní úpravě. Pročež pro jejich osvobození nestačí, aby doba mezi nabytím a prodejem byla delší než 6 měsíců. Vedle toho je nutno ještě dále zkoumat, jestli celkový přímý podíl pana Nováka na základním kapitálu nebo hlasovacích právech ABC, a. s., kdykoli v období od listopadu 2009 do listopadu 2011 převýšil 5 %. Protože tomu tak skutečně bylo, a to konkrétně v období od listopadu 2009 do jara 2011, nebude příjem z prodeje 1 % akcií ABC, a. s., v listopadu 2011 osvobozen od DPFO podle § 4 odst. 1 písm. w) ZDP. A nebude osvobozen ani podle § 4 odst. 1 písm. r) ZDP, protože mezi nabytím a převodem těchto akcií (1 % na základním kapitálu ABC, a. s.) neuplynulo 5 let.

Jak bylo předesláno,

osvobození se nevztahuje na příjmy

z prodeje akcií, které jsou zahrnuty do obchodního majetku („OM“)

, v případě jejich prodeje se jedná o příjmy „z podnikání“ podle § 7 ZDP, jak si upřesníme záhy. A daňový zákon vylučuje z osvobození také příjmy z prodeje akcií, které již sice nejsou v OM, ale které v něm po jakkoli krátkou část zahrnuty byly. Výluka z osvobození zde platí po dobu 6 měsíců, resp. 5 let

(podle toho, o který případ ad výše se jedná) od ukončení podnikatelské nebo jiné samostatné výdělečné činnosti

. Pozor tedy na to, že pro osvobození nestačí vyřadit akcie z OM a počkat 6 měsíců, resp. 5 let, ale tyto časové testy se začínají počítat až od ukončení „podnikání“ (nestačí samostatnou výdělečnou činnost přerušit).Kvůli omezení spekulací

neplatí osvobození

ani na příjmy, které plynou z budoucího prodeje akcií:*

uskutečněného v době do 6 měsíců, resp. 5 let od nabytí, i když kupní smlouva bude uzavřena později,

*

obdobně ani u akcií, které byly zahrnuty do OM, se neuplatní osvobození u příjmů plynoucích před uplynutím 6 měsíců, resp. 5 let od ukončení „podnikání“, i když kupní smlouva bude uzavřena později.

Příklad

Kdy není nárok na osvobození

Pan Oldřich založil na jaře roku 2007 společnost s ručením omezeným, kterou v roce 2010 změnou právní formy přeměnil na akciovou společnost. Polovinu akcií v roce 2011 prodal a druhou polovinu zahrnul do svého obchodního majetku v rámci svého podnikání fyzické osoby, například proto, že to byla podmínka banky pro poskytnutí úvěru. V létě roku 2012 všechny akcie ze svého obchodního majetku vyřadí a prodá.

Protože podíl pana Oldřicha na předmětné a. s. převyšoval 5 % na základním kapitálu, týkal se jej 5letý časový test pro osvobození od daně. Do něj se sice započítává také účast v s. r. o., z něhož tato a. s. vznikla, ale ani tak nepřesahovala doba mezi nabytím a prodejem 5 let. Ani prodej druhé poloviny akcií nebude osvobozen, a to z důvodu jejich zahrnutí do OM, kdy by muselo uplynout 5 let od ukončení podnikání pana Oldřicha do prodeje.

Zdanění u právnických osob

Pokud právnická osoba nesplní podmínky pro osvobození příjmů z prodeje akcií, nezbývá jí, než zahrnout tyto příjmy (výnosy) do svého obecného základu daně, jelikož se nepochybně jedná o příjem z nakládání s veškerým jejím majetkem ve smyslu obecného vymezení předmětu daně podle § 18 odst. 1 ZDP.

Těchto příjmů se netýká srážková daň (u poplatníků s daňovou rezidencí v ČR), takže jejich zdanění proběhne přímo u samotného poplatníka v rámci zmíněného obecného základu daně. Protože u zdanitelných příjmů samozřejmě lze uplatnit výdaje (náklady) na jejich dosažení, zajištění a udržení, vyvstává otázka, jaké konkrétní výdaje (náklady) je možno proti zdanitelným příjmům využít. Začít je třeba tím, že podle § 25 odst. 1 písm. c) ZDP je daňově neúčinná pořizovací cena cenného papíru - tedy mimo jiné i akcií - s výjimkou uvedenou v § 24 odst. 2 písm. r), w) a ze) ZDP a opčních listů, z čehož se akcií týkají první dvě výjimky.

Podle těchto dvou výjimek je daňově účinná:

*

účetní hodnota akcie, která

se podle účetních předpisů oceňuje reálnou hodnotou

: -

zachycená v účetnictví poplatníka v souladu s účetními předpisy

ke dni prodeje akcie

,-

případné ztráty z prodeje (prodej pod účetní hodnotu) tak zůstávají bez omezení daňově účinné;

*

nabývací cena akcie, která

se podle účetních předpisů neoceňuje reálnou hodnotou

: -

a to jen

do výše příjmů z prodeje této akcie

,-

přičemž se hodnotí prodej

každé jednotlivé akcie

samostatně, byť by byl najednou prodán balík akcií,-

a dílčí daňově neuznatelné ztráty (prodej pod nabývací cenu) nelze kompenzovat se ziskovými prodeji.

Vedle toho jsou daňově uznatelné i

prokázané výdaje (náklady) související s prodejem

akcií, jako jsou poplatky obchodníkům s cennými papíry a burzám za transakce, nebo odměny advokátům za sepsání smluv o převodu akcií apod. Takto prostý daňový režim ovšem nemají náklady související s pořízením akcií, tedy například poplatky makléřům, poradcům a burzám, protože tyto se v souladu s účetními předpisy stávají součástí pořizovací ceny akcií, jak stanoví § 48 vyhlášky č. 500/2002 Sb., provádějící zákon o účetnictví pro podnikatele.Pro správné daňové posouzení dále musíme vědět, že akcie se podle § 27 zákona o účetnictví (dále jen „ZoÚ“) sice obvykle oceňují reálnou hodnotou, platí zde ale řada výjimek

akcií, které se reálnou hodnotou nepřeceňují

:*

představující účast s rozhodujícím vlivem (prakticky jde o ovládané a řízené a. s., viz § 66a ObchZ),

*

představující účast s podstatným vlivem (alespoň 20% podíl na základním kapitálu, viz § 22 odst. 2 ZoÚ),

*

emitované samotnou účetní jednotkou (což se přirozeně týká jen dotyčné a. s.).

Příklad

Zdanění příjmů z prodeje minoritních akcií

Firma ABC, s. r. o., v lednu 2011 koupila jako krátkodobou investici 500 akcií přes RM-Systém za jednotkový kurs 100 Kč/akcie, tedy celkově za 50 000 Kč. Poplatek za obchodování činil 1 000 Kč. Akcie byly zařazeny na účet 251-Majetkové cenné papíry k obchodování v ocenění celkovou pořizovací cenou 51 000 Kč.

V dubnu 2011 firma opět přes RM-Systém prodala 400 kusů těchto akcií za jednotkový kurs 150 Kč, což znamenalo příjem (výnos) 60 000 Kč, a poplatek za obchodování činil 2 000 Kč.

Protože se jednalo o akcie, které podle účetních předpisů podléhají ocenění reálnou hodnotou - přičemž není podstatné, že k tomuto přecenění u nich v účetní jednotce ABC, s. r. o., ještě nedošlo - tak bude jejich daňové posouzení odpovídat účtování. Danově účinné proto budou 4/5 pořizovací ceny prodaných akcií = 4 / 5 x 51 000 Kč = 40 800 Kč, a to bez ohledu na jejich prodejní cenu, a dále poplatek za tento prodej (2 000 Kč).

Ke konci rozvahového dne (31. 12. 2011) bylo zbývajících 100 akcií oceněno jejich aktuální reálnou (tržní) hodnotou, která například klesla na 80 Kč/akcie, v úhrnu tedy na 8 000 Kč. Snížení tohoto ocenění bylo účtováno výsledkově (na MD účtu 564-Náklady z přecenění majetkových cenných papírů) a představovalo daňově účinný náklad. Protože kurs těchto akcií dále padal, rozhodlo vedení ABC, s. r. o., o prodeji zbytku akcií.

Jednotková prodejní cena v době prodeje (například únor 2012) činila již jen 60 Kč, takže prodej vynesl 6 000 Kč, a stál poplatek za obchodování 500 Kč. Do účetních nákladů bylo zaúčtováno aktuální účetní ocenění těchto prodaných akcií, tedy na úrovni reálné hodnoty z posledního rozvahového dne (8 000 Kč). Protože se jednalo o akcie oceňované reálnou hodnotou, je opět daňově

relevantní

účtování, takže daňovým nákladem bude jak účetní hodnota prodaných akcií k datu prodeje (8 000 Kč), tak i poplatek za obchodování (500 Kč).Příklad

Zdanění příjmů z prodeje majoritních akcií

ABC, s. r. o., v červnu 2010 založila společnost XYZ, a. s., a to peněžitým vkladem 2 000 000 Kč (plně splacený). Protože se jedná o akcie představující rozhodující vliv, nepodléhají ocenění reálnou hodnotou. V dubnu 2011 (tedy dříve než po roce) firma všechny akcie XYZ, a. s., prodala za celkovou částku 1 500 000 Kč.

Protože nejde o akcie oceňované účetně reálnou hodnotou, lze jako daňový náklad uplatnit pouze jejich nabývací cenu, a to jen do výše příjmů z prodeje každé jednotlivé akcie. Nabývací cenu akcií vymezuje § 24 odst. 7 ZDP, přičemž při nabytí akcií za peněžitý vklad jde o hodnotu splaceného peněžitého vkladu. Takže účetní náklad na prodané akcie 2 000 000 Kč bude daňově účinný pouze do výše prodejní ceny 1 500 000 Kč.

Zdanění u fyzických osob

Také u fyzických osob platí, že pokud nedosáhnou na osvobození od daně, musejí příjmy z prodeje akcií

zdanit v rámci svého daňového přiznání

, protože u daňových rezidentů nepřichází do úvahy srážková daň. V jejich případě je situace poněkud komplikována tím, že základ daně fyzických osob sestává obecně z pěti dílčích základů daně, přičemž tento druh příjmů může podle okolností spadat do dvou dílčích základů daně:*

buď mezi

příjmy „z podnikání“

podle § 7 ZDP - když jsou prodávány akcie zahrnuté do OM, -

daňové posouzení výdajů bude v zásadě obdobné jako u právnických osob (ad výše), ovšem jelikož fyzické osoby zpravidla nevedou účetnictví, a když už jej vedou, tak jen v tzv. zjednodušeném rozsahu, kdy se neúčtuje o reálné hodnotě, bude daňově účinná

nabývací cena prodané akcie do výše příjmů z jejího prodeje - nelze kompenzovat ziskové a ztrátové obchody

- plus výlohy spojené s prodejem;*

nebo mezi

„ostatní příjmy“

podle § 10 ZDP - jde-li o jiný případ zdanitelného příjmu, -

zde je možno daňově uplatnit výdaje opět na úrovni nabývací ceny prodaných akcií, ovšem v rámci celkového úhrnu tohoto druhu příjmu

lze vzájemně kompenzovat ziskové a ztrátové prodeje

, dále je možno daňově uplatnit i výdaje související s uskutečněním prodeje, daňově neúčinné jsou až výdaje převyšující úhrn příjmů z prodejů akcií

v rámci jednoho zdaňovacího období (kalendářního roku),-

dodejme, že tohoto druhu příjmů se netýká osvobození příležitostných ostatních příjmů do 20 000 Kč.

V praxi je častou chybou zaměstnanců, kteří jen příležitostně a v malém rozsahu obchodují s akciemi, že zapomínají na rozdíl mezi „příjmem“ a „dílčím základem daně“. Pokud totiž

- úhrn ostatních příjmů podle § 10 ZDP

(s výjimkou příjmů osvobozených od daně, což se ale akcií netýká) - přesáhne limit 6 000 Kč, musí

poplatník s příjmy ze závislé činnosti podle § 38g odst. 2 ZDP podat daňové přiznání

. Takže mu zaměstnavatel nemůže provést roční zúčtování záloh na daň. Přitom je určující úhrn příjmů a nikoli dílčí základ daně z ostatních příjmů, který může být klidně pod 6 000 Kč.Pokud poplatník čile obchoduje s akciemi, takže třeba jeden titul během roku nakupuje několikrát za různé ceny a následně jej taktéž postupně prodává, stojí před problémem, v jakém ocenění vykazovat jejich úbytek pro účely daně z příjmů. Je nasnadě, že jednotlivé akcie nelze tzv. omašličkovat a přiřadit jim jejich skutečné pořizovací ceny, protože jsou vzájemně nerozlišitelné (obdobně jako při nákupech a prodejích cihel). Ať už proto poplatník vede účetnictví nebo ne, postupuje zde podle účetních předpisů (§ 25 odst. 3 ZoÚ) tak, že

cenné papíry stejného druhu

(jako jsou například akcie jednoho emitenta o stejné jmenovité hodnotě) lze ocenit

:*

buď váženým aritmetickým průměrem

,*

nebo tzv. metodou FIFO

(first in first out, neboli první dovnitř, první ven), kdy první cena pro ocenění přírůstku se použije jako první cena pro ocenění úbytku daných akcií.Příklad

Zdanění prodeje akcií

Paní Jana si koupila přes RM-Systém 10 akcií různých společností, každou za 1 000 Kč. Nepodniká nebo tyto akcie zkrátka nezahrnula do obchodního majetku. Do 6 měsíců všechny akcie prodala, přičemž u poloviny z nich docílila dílčí ztráty á 200 Kč, zatímco druhou polovinu prodala s dílčím ziskem á 500 Kč. Ekonomicky tak dosáhla v úhrnu za celý rok z prodeje akcií zisk 5 x (-200 Kč) + 5 x 500 Kč = +1 500 Kč.

Stejně dopadne i její „daňový zisk“, resp. dílčí základ daně z těchto ostatních příjmů:

*

zdanitelný příjem = 5 x 800 Kč + 5 x 1 500 Kč = 4 000 Kč + 7 500 Kč = 11 500 Kč,

*

daňové výdaje = 10 x 1 000 Kč = 10 000 Kč,

*

dílčí základ daně = 11 500 Kč - 10 000 Kč = 1 500 Kč.

Pokud by paní Jana podnikala a akcie zahrnula do obchodního majetku v rámci daňové evidence, musela by pro účely zdanění samostatně posuzovat prodej každé akcie. Proto by pro ni pět ztrátových obchodů znamenalo nedaňovou ztrátu 1 000 Kč, a celkové zvýšení dílčího základu daně podle § 7 ZDP by bylo 2 500 Kč:

*

zdanitelný příjem = 5 x 800 Kč + 5 x 1 500 Kč = 4 000 Kč + 7 500 Kč = 11 500 Kč,

*

daňové výdaje = 5 x 800 Kč + 5 x 1 000 Kč = 4 000 Kč + 5 000 Kč = 9 000 Kč,

*

dílčí základ daně = 11 500 Kč - 9 000 Kč = 2 500 Kč.

Příklad

Uplatnění metody vážený aritmetický průměr

Pan Mirek pro účely podnikání kupoval do obchodního majetku během roku různé akcie takto:

+---------+---------+-------------------+------------------+-------------------+------------------+ | Nákup | Emitent | Jmenovitá hodnota | Pořizovací cena | Počet kusů akcií | Celková | | | akcie | (v tisících Kč) | jedné akcie | | pořizovací cena | +---------+---------+-----+----+---+----+------------------+----+----+-----+---+------------------+ | 1. 1. | A | 100 | | | | 80 000 Kč | 10 | | | | 800 000 Kč | | 1. 2. | B | | 10 | | | 20 000 Kč | | 20 | | | 400 000 Kč | | 1. 3. | C | | | 1 | | 10 000 Kč | | | 100 | | 1 000 000 Kč | | 1. 4. | C | | | | 50 | 500 000 Kč | | | | 4 | 2 000 000 Kč | | 1. 5. | A | 100 | | | | 50 000 Kč | 10 | | | | 500 000 Kč | | 1. 6. | B | | 10 | | | 40 000 Kč | | 10 | | | 400 000 Kč | | 1. 7. | C | | | 1 | | 1 000 Kč | | | 100 | | 100 000 Kč | +---------+---------+-----+----+---+----+------------------+----+----+-----+---+------------------+ | Celkem | – | – | +254 ks | 5 200 000 Kč | +-------------------+-------------------+------------------+-------------------+------------------+

Pro účely našeho dalšího daňového posouzení přitom není podstatné, jestli podnikatel vede účetnictví ve zjednodušeném rozsahu (čili neoceňuje reálnou hodnotou), nebo vede-li daňovou evidenci. V obou případech se totiž na něj bude při prodeji akcií (neoceňovaných reálnou hodnotou) vztahovat § 24 odst. 2 písm. w ZDP, který limituje daňovou účinnost nabývací ceny každé akcie (zde pořizovací ceny) příjmem z jejich prodeje.

Podnikatel využívá k ocenění akcií vážený aritmetický průměr:

1)

Akcie A, a. s., o jmenovité hodnotě 100 000 Kč:

*

20 kusů akcií s průměrnou pořizovací cenou jedné akcie = (10 ks x 80 000) + (10 ks x 50 000) / 20 ks = (800 000 Kč + 500 000 Kč) / 20 ks = 65 000 Kč.

2)

Akcie B, a. s., o jmenovité hodnotě 10 000 Kč:

*

30 kusů akcií s průměrnou pořizovací cenou jedné akcie = (20 ks x 20 000) + (10 ks x 40 000) / 30 ks = (400 000 Kč + 400 000 Kč) / 30 ks = 26 666,67 Kč.

3)

Akcie C, a. s., o jmenovité hodnotě 1 000 Kč:

*

200 kusů akcií s průměrnou pořizovací cenou jedné akcie = (100 ks x 10 000) + (100 ks x 1 000) / 200 ks = (1 000 000 Kč + 100 000 Kč) / 200 ks = 5 500 Kč.

4)

Akcie C, a. s., o jmenovité hodnotě 50 000 Kč:

*

4 kusy akcií s průměrnou pořizovací cenou jedné akcie = (4 ks x 500 000) / 4 ks = 500 000 Kč.

Ve zbývající části roku pan Mirek tyto akcie již pouze prodával, a to následujícím způsobem:

+---------+---------+-------------------+------------------+-------------------+------------------+ | Datum | Emitent | Jmenovitá hodnota | Pořizovací cena | Počet kusů akcií | Celková prodejní | | | akcie | (v tisících Kč) | jedné akcie | | cena akcií | +---------+---------+-----+----+---+----+------------------+----+----+-----+---+------------------+ | 1. 8. | A | 100 | | | | 100 000 Kč | 5 | | | | 500 000 Kč | | 1. 9. | B | | 10 | | | 10 000 Kč | | 25 | | | 250 000 Kč | | 1. 10. | C | | | 1 | | 20 000 Kč | | | 50 | | 1 000 000 Kč | | 1. 11. | C | | | | 50 | 200 000 Kč | | | | 2 | 400 000 Kč | | 1. 12. | A | 100 | | | | 30 000 Kč | 10 | | | | 300 000 Kč | +---------+---------+-----+----+---+----+------------------+----+----+-----+---+------------------+ | Celkem | – | – | –92 ks | 2 450 000 Kč | +-------------------+-------------------+------------------+-------------------+------------------+

Podnikatel v důsledku prodeje vyřazoval akcie v průměrných pořizovacích (nabývacích) cenách takto:

+--------------+--------------+------------------+-----------------+-----------------+---------------+-----------------+ | Druh akcie | Příjmy | Prodáno akcií | Daňové | Nedaňové | Daňový | Zůstatek | | | z prodeje | v průměrné ceně | výdaje | výdaje | dopad | | +--------------+--------------+------------------+-----------------+-----------------+---------------+-----------------+ | A (100 000) | 5 x 100 000 | 5 ks á 65 000 | 5 ks á 65 000 | - | +5 x 35 000 | | | | 10 x 30 000 | 10 ks á 65 000 | 10 ks á 30 000 | 10 ks á 35 000 | - | 5 ks á 65 000 | | B (10 000) | 25 x 10 000 | 25 ks á 26 667 | 25 ks á 10 000 | 25 ks á 16 667 | - | 5 ks á 26 667 | | C (1 000) | 50 x 20 000 | 50 ks á 5 500 | 50 ks á 5 500 | - | +50 x 14 500 | 150 ks á 5 500 | | C (50 000) | 2 x 200 000 | 2 ks á 500 000 | 2 ks á 200 000 | 2 ks á 300 000 | - | 2 ks á 500 000 | | Celkem | 2 450 000 | - | 1 550 000 | 1 366 675 | 900 000 | 2 283 335 | | Pohyb a stav akcií | -92 ks | - | - | - | 162 ks | +--------------+--------------+------------------+-----------------+-----------------+---------------+-----------------+

Příklad

Uplatnění metody FIFO

Pokud by pan Mirek z předešlého příkladu zvolil pro ocenění všech akcií metodu FIFO, kdy se při prodeji nejprve vyřazují nestarší koupené akcie stejného druhu, dosáhl by při jinak naprosto stejných podmínkách odlišných účetních i daňových výsledků.

+---------------+------------------+-----------------+-----------------+-----------------+---------------+-----------------+ | Druh akcie | Nákupy | Prodeje | Daň. výdaj | Nedaň. výdaj | Daňový dopad | Zůstatek | +---------------+------------------+-----------------+-----------------+-----------------+---------------+-----------------+ | A (100 000) | 10 ks á 80 000 | 5 ks á 100 000 | 5 ks á 80 000 | - | +5 x 20 000 | 5 ks á 50 000 | | | 10 ks á 50 000 | 10 ks á 30 000 | 5 ks á 30 000 | 5 ks á 50 000 | - | | | | | | 5 ks á 30 000 | 5 ks á 20 000 | | | | B (10 000) | 20 ks á 20 000 | 25 ks á 10 000 | 20 ks á 10 000 | 20 ks á 10 000 | - | 5 ks á 40 000 | | | 10 ks á 40 000 | | 5 ks á 10 000 | 5 ks á 30 000 | - | | | C (1 000) | 100 ks á 10 000 | 50 ks á 20 000 | 50 ks á 10 000 | - | +50 x 10 000 | 50 ks á 10 000 | | | 100 ks á 1 000 | | | | | 100 ks á 1 000 | | C (50 000) | 4 ks á 500 000 | 2 ks á 200 000 | 2 ks á 200 000 | 2 ks á 300 000 | - | 2 ks á 500 000 | | Celkem | 5 200 000 | 2 450 000 | 1 850 000 | 1 300 000 | 600 000 | 2 050 000 | | Změny a stav | +254 ks | -92 ks | - | - | - | 162 ks | +---------------+------------------+-----------------+-----------------+-----------------+---------------+-----------------+

Je zřejmé, že v tomto případě pan Mirek docílil jen díky odlišné metodice oceňování akcií za jinak stejných podmínek nižšího základu daně o 300 000 Kč. Někdy se tedy může vyplatit trochu si pohrát s variantami různých metodik oceňování postupně prodávaných akcií, které byly pořízeny za rozdílné dílčí pořizovací ceny.