Tři způsoby zdanění mezd

V souladu s

§ 3 odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“), je předmětem daně z příjmů fyzických osob pět druhů příjmů tvořících pět stejně nazvaných dílčích základu daně:

1)

příjmy ze závislé činnosti (

alias

mzdy) blíže vymezené v

§ 6 ZDP,

2)

příjmy ze samostatné (zejména podnikatelské) činnosti podle

§ 7 ZDP,

3)

příjmy z kapitálového majetku ve smyslu

§ 8 ZDP,

5)

ostatní příjmy, kde jsou zbylé příjmy, které nepatří mezi výše uvedené, viz

§ 10 ZDP.

Pravidla výpočtu každého z pěti dílčích základů daně se přitom více nebo méně liší. Zcela výjimečná metodika se týká právě námi probíraných příjmů ze závislé činnosti

alias

mezd, a to ve třech směrech:

-

zdanění má na starosti zaměstnavatel vyplácející mzdu,

-

výši zdanění může do značné míry ovlivnit zaměstnanec, jednak uplatněním daňových výhod u zaměstnavatele, a jednak v rámci daňového přiznání (pokud jej podává),

-

základem pro výpočet daně nejsou holé příjmy, ani příjmy snížené o výdaje, ale naopak příjmy zvýšené o povinné pojistné na sociální a zdravotní pojištění hrazené zaměstnavatelem.

Pro zdanění mezd je přitom určující, jestli zaměstnanec u dotyčného zaměstnavatele podepsal tzv. Prohlášení k dani podle

§ 38k ZDP nebo ne. Obecně lze říci, že podepsání Prohlášení k dani je pro zaměstnance vždy výhodné a nemůže na něm nikdy prodělat. Pozor ale na to, že na stejné období kalendářního roku - na kalendářní měsíc - jej lze podepsat, resp. jeho výhod využít nejvýše u jednoho zaměstnavatele.

Podepsané prohlášení k dani zaměstnanci umožňuje, aby již během zdaňovacího období (kalendářního roku) uplatňoval pro snížení daňového zatížení osobní slevy na dani podle

§ 35ba ZDP a daňové zvýhodnění na vyživované děti dle

§ 35c a

§ 35d ZDP. Samozřejmě za předpokladu, že splňuje stanovené věcné podmínky.

Zaměstnavatel, u kterého zaměstnanec podepíše prohlášení k dani, se v praxi označuje jako tzv. hlavní zaměstnavatel, přičemž je možné jej během kalendářního roku změnit. Zaměstnavatel, u kterého zaměstnanec nepodepíše prohlášení k dani, se pro odlišení metodiky zdanění mezd označuje jako tzv. vedlejší zaměstnavatel.

Způsob zdanění příjmů ze závislé činnosti se může ubírat třemi cestami, přičemž je určen hlavně podpisem Prohlášení k dani. Pouze když zaměstnanec toto Prohlášení k dani nepodepsal, záleží ještě dále také na tom, jestli se jedná o příjem z dohody o provedení práce („DPP“) do výše 10 000 Kč za příslušný měsíc - pro který platí jedinečný speciální způsob zdanění tzv. srážkovou daní - jinak zaměstnavatel sráží zálohu na daň.

I---------------------I---------------------------I---------------------------I I Zdanění mezd I Základní parametry I Způsob zdanění I I I určující zdanění I I I-----I---------------I-------------I-------------I-------I--------I----------I I Typ I Zaměstnavatel I Prohlášení I Druh I Slevy I Sazba I Zdanění I I I I k dani I zaměstnání I na I I I I I I I I dani I I I I-----I---------------I-------------I-------------I-------I--------I----------I I 1 I "Hlavní" I Podepsáno I Nepodstatný I Ano I 15% * I Zálohové I I-----I---------------I-------------I-------------I-------I--------I----------I I 2 I "Vedlejší" I Nepodepsáno I DPP do 10 I Ne I 15% I Srážkové I I I I I 000 Kč I I I I I-----I---------------I-------------I-------------I-------I--------I----------I I 3 I "Vedlejší" I Nepodepsáno I Ostatní I Ne I 15% * I Zálohové I I I I I případy I I I I I-----I---------------I-------------I-------------I-------I--------I----------I * Pokud příjem přesáhne 106 444 Kč, uplatní se tzv. solidární zvýšení daně u záloh o 7% z příjmu přesahující tento limit, jak si upřesníme v jedné z dalších kapitol tohoto článku.

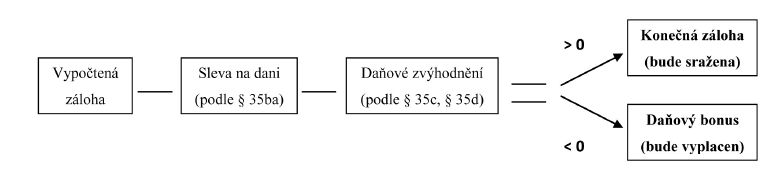

1) Při zdanění zaměstnance s podepsaným Prohlášením k dani postupuje zaměstnavatel ve dvou krocích.

-

Při zúčtování mezd za daný měsíc nejprve z úhrnu příjmů ze závislé činnosti zvýšených o povinné pojistné placené zaměstnavatelem (tzv. superhrubá mzdy, viz další kapitola) vypočte zálohu na daň.

-

Ve druhém kroku se zaměstnavatel podívá do Prohlášení k dani zaměstnance a podle něj vypočtenou zálohu na daň sníží o měsíční slevy na dani dle

§ 35ba ZDP a potom o měsíční daňové zvýhodnění na děti. Je-li zvýhodnění vyšší než záloha na daň snížená o slevy na dani, pak za podmínek

§ 35d ZDP (úhrn zdanitelných příjmů alespoň 4 600 Kč) přizná a vyplatí zaměstnanci měsíční daňový

bonus

.

-

Měsíční osobní slevy na dani podle

§ 35ba ZDP:

-

2 070 Kč základní sleva na poplatníka (nárokovatelná bez dalších podmínek),

-

210 Kč základní sleva na invaliditu (pobírá-li poplatník invalidní důchod prvního nebo druhého stupně),

-

420 Kč rozšířená sleva na invaliditu (pobírá-li poplatník invalidní důchod třetího stupně),

-

1 345 Kč sleva na držitele průkazu ZTP/P (zvlášť těžce zdravotně postižený vyžadující průvodce),

-

335 Kč sleva na studenta (pokud poplatník studuje a nedovršil věk 26 let, resp. u studia Ph. D. 28 let).

-

Měsíční daňové zvýhodnění na vyživované dítě podle

§ 35c a

§ 35d ZDP:

-

1 117 Kč na jedno dítě, 1 317 Kč na druhé dítě a 1 417 Kč na třetí a každé další dítě v domácnosti,

-

formou měsíční slevy na dani bez omezení až do výše vypočtené zálohy na daň (po slevách ad výše),

-

formou měsíčního daňového bonusu, je-li vypočtená záloha na daň nižší (a mzda alespoň 4 600 Kč).

Příklad 1

Zálohové zdanění mzdy u „hlavního“ zaměstnavatele

Pan Novák pracuje pro zaměstnavatele ABC, s. r. o., (oba dva jsou rezidenty Česka) v pracovním poměru za 20 000 Kč měsíčně již několik let. U tohoto zaměstnavatele má podepsáno Prohlášení k dani podle

§ 38k odst. 4 ZDP, kde kromě základní slevy na dani uplatňuje daňové zvýhodnění na jedno vyživované dítě. Jak bude zdaněna mzda tohoto poplatníka u dotyčného „hlavního“ zaměstnavatele v podmínkách roku 2015?

-

Díky prohlášení k dani zaměstnavatel bez ohledu na výši hrubé mzdy („HM“) vypočte zálohu na daň.

-

Záloha na daň z příjmů:

-

Základ pro výpočet zálohy na daň = HM + Povinné pojistné na zdravotní a sociální pojištění hrazené zaměstnavatelem = HM + 9% HM + 25% HM = 20 000 Kč + 1 800 Kč + 5 000 Kč = 26 800 Kč

-

Vypočtená záloha na daň = 15% ze základu pro výpočet zálohy na daň = 0,15 x 26 800 Kč = 4 020 Kč

-

Konečná záloha na daň = Vypočtená záloha na daň - Měsíční sleva na dani (pouze základní sleva) - Měsíční daňové zvýhodnění (na jedno vyživované dítě) = 4 020 Kč - 2 070 Kč - 1 117 Kč = 833 Kč

-

Čistá mzda k výplatě zaměstnanci: - HM - Pojistné na zdravotní a sociální pojištění hrazené zaměstnancem - Konečná záloha na daň = HM - 4,5% HM - 6,5% HM - 833 Kč = 20 000 Kč - 900 Kč - 1 300 Kč - 833 Kč = 16 967 Kč

2) Zdanění zaměstnance bez Prohlášení k dani „vedlejším“ zaměstnavatelem proběhne jen v jednom kroku. Ovšem výjimečný postup se týká příjmů z dohod o provedení práce do 10 000 Kč za příslušný kalendářní měsíc - které v souladu s pojistnými předpisy nepodléhají pojistnému na sociální ani zdravotní pojištění.

-

Takovéto příjmy bez „superhrubého“ navýšení podléhají zdanění zvláštní sazbou tzv. srážkové daně 15% [viz

§ 6 odst. 4 a

§ 36 odst. 2 písm. p) ZDP]. Srážkovou daň nelze snížit o žádné slevy na dani.

-

Dodatečně může poplatník srážkové zdanění zvrátit a změnit na zálohové zdanění. Což je ale možné jen v rámci ročního zúčtování záloh u dotyčného zaměstnavatele (u žádného jiného plátce daně).

-

Zvrátit jinak konečné zdanění srážkovou daní lze od roku 2014 i tak, že takto zdaněné příjmy poplatník zahrne do daňového přiznání - sraženou daň si započte na úhradu daně a přeplatek mu bude vrácen.

Příklad 2

Studentské brigády od roku 2014 daňově výhodnější

Petr si při studiu přivydělává po brigádách. Často jde třeba jen o akci na jeden či několik málo dní nebo má souběžně zaměstnání pro více zaměstnavatelů. Během roku tak nemůže plně využít slev na dani - Prohlášení k dani nelze současně podepsat u více plátců daně. Vždy jde přitom o DPP s odměnou do 10 000 Kč za měsíc.

Zatímco do konce roku 2013 srážková daň 15% sražená z příjmů z brigád Petra zůstávala konečným řešením, tak od roku 2014 to může poplatník zvrátit. Stačí, když si od každého zaměstnavatele vyžádá potvrzení o sražené dani, které by mu v souladu s

§ 38j odst. 3 ZDP měl vyhotovit do 10 dnů. Načež takto zdaněné příjmy ze závislé činnosti -pochopitelně v hrubé výši před zdaněním - uvede do přiznání k dani z příjmů. Takto zjištěný základ daně může případně snížit o nezdanitelné částky podle

§ 15 ZDP (za poskytnuté dary nebo za úroky z úvěrů na bydlení nebo za penzijní produkty - což je ale u studentů výjimečné) a posléze vypočtenou daň snížit o nárokované slevy na dani za celý kalendářní rok, přičemž není podstatné, že na brigády chodil jen po část roku.

Takže vypočtenou daň si může student snížit o základní slevu za celých 12 měsíců daného roku (12 x 2 070 Kč = 24 840 Kč) a obdobně také o celoroční slevu na studenta (12 x 335 Kč = 4 020 Kč). Obě tyto slevy na dani fakticky zajišťují nezdanění příjmů, resp. základu daně až do výše 192 400 Kč. Část (nebo celá) sražená srážková daň z DPP, kterou nebude možno započíst na úhradu nižší (nulové) daně, bude vratitelným přeplatkem na dani. O vrácení tohoto přeplatku poplatník jednoduše požádá rovnou na poslední straně daňového přiznání.

3) Zdanění zaměstnance bez Prohlášení k dani „vedlejším“ zaměstnavatelem v ostatních případech (tj. kromě DPP do 10 000 Kč) proběhne rovněž v jednom kroku, ale tentokrát formou zálohového zdanění.

-

Z úhrnu příjmů ze závislé činnosti za daný měsíc zvýšených o povinné pojistné zaměstnavatelem (z tzv. superhrubé mzdy) vypočte záloha na daň 15%, kterou tentokrát nelze snížit o žádné slevy na dani.

Příklad 3

Zálohové zdanění mzdy u „vedlejšího“ zaměstnavatele

Paní Nováková v srpnu 2015 pracovala nejen u svého „hlavního“ zaměstnavatele ABC, s. r. o., kde má podepsáno Prohlášení k dani, ale rovněž u firmy XYZ, a.s. (všichni tři jsou rezidenty Česka) v pracovním poměru za 20 000 Kč měsíčně. U tohoto druhého „vedlejšího“ zaměstnavatele již nemůže podepsat Prohlášení k dani. Jak bude zdaněna mzda této poplatnice u dotyčného „vedlejšího“ zaměstnavatele v podmínkách roku 2015?

-

Při absenci Prohlášení k dani - a jelikož nejde o DPP do 10 000 Kč - musí „vedlejší“ zaměstnavatel XYZ, a.s., vypočíst a srazit z příjmu ze závislé činnosti zálohu na daň, kterou nemůže snížit o žádné slevy na dani.

-

Záloha na daň z příjmů:

-

Základ pro výpočet zálohy na daň = HM + Povinné pojistné na zdravotní a sociální pojištění hrazené zaměstnavatelem = HM + 9% HM + 25% HM = 20 000 Kč + 1 800 Kč + 5 000 Kč = 26 800 Kč

-

Vypočtená záloha na daň = 15% ze základu pro výpočet = 0,15 x 26 800 Kč = 4 020 Kč

-

Konečná záloha na daň = Vypočtená záloha na daň = 4 020 Kč

-

Čistá mzda k výplatě zaměstnanci:

-

HM - Pojistné na zdravotní a sociální pojištění hrazené zaměstnancem - Konečná záloha na daň = HM - 4,5% HM - 6,5% HM - 4 020 Kč = 20 000 Kč - 900 Kč - 1 300 Kč - 4 020 Kč = 13 780 Kč

Záloha na daň ze superhrubé mzdy

Podle legislativní zkratky zavedené

§ 38h odst. 7 ZDP se „mzdou“ rozumí příjmy ze závislé činnosti, kteréžto blíže vymezuje ustanovení

§ 6 ZDP. Pro zvýšení přehlednosti budeme pro naše účely takovouto „mzdu“ v souladu s převažující praxí označovat za „hrubou mzdu“, pro niž si zavedeme očekávanou zkratku „HM“. A jako „čistou mzdu“

alias

„ČM“ opět plně s očekáváním označíme část hrubé mzdy, kterou si dotyčný zaměstnanec skutečně (reálně) odnese domů, neboli kolik mu bude vyplaceno, připsáno na účet nebo přiznáno formou nějaké jiné zaměstnanecké výhody ve smyslu

§ 6 odst. 3 ZDP, spolu s případným daňovým bonusem.

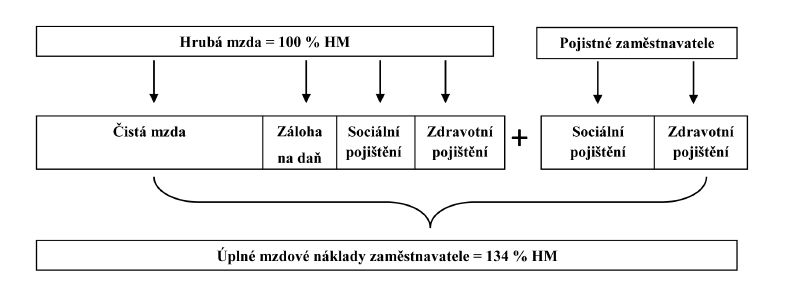

Zaměstnanec ovšem nestojí zaměstnavatele pouze hrubou mzdu. Úplné mzdové náklady jsou obvykle vyšší o pojistné na sociální (25% HM) a zdravotní (9% HM) pojištění, které musí platit zaměstnavatel sám za sebe. Což znamená další finanční zátěž ve výši 34% HM. I když je pojistných výjimek celá řada, pro většinovou praxi jsou nejvýznamnější dvě, a to příjmy ze závislé činnosti nepodléhající pojistnému: sjednaná mzda nedosáhne ani 2 500 Kč za kalendářní měsíc a odměna z DPP do 10 000 Kč za kalendářní měsíc.

Zaměstnancům z jejich hrubých mezd obvykle ukrojí pojistné na sociální (6,5% HM) a zdravotní (4,5% HM) pojištění, které podle pojistných zákonů platí samotný zaměstnanec - byť toto pojistné pro zjednodušení praxe sráží ze mzdy a odvádí zaměstnavatel. Dále pak zaměstnanec obvykle hradí ještě daň z příjmů fyzických osob ze závislé činnosti, resp. zálohu na daň, případně srážkovou daň - a to opět prostřednictvím zaměstnavatele.

Na základě politického rozhodnutí se od roku 2008 staly předmětem, resp. základem zdanění příjmů ze závislé činnosti právě uvedené úplné mzdové náklady zaměstnance, tedy jeho hrubá mzda zvýšená o povinné pojistné na sociální a zdravotní pojištění hrazené zaměstnavatelem. Pro tento souhrn se ujalo označení „superhrubá mzda“, což trefně vystihuje, že jde o něco víc - o vyšší částku - než činí hrubá mzda.

Zapojení pojistného do základu pro výpočet záloh na daň z „mezd“ pochopitelně významně zvýhodnilo příjmy, resp. části mezd nepodléhající pojistnému. V praxi jde zejména o DPP s odměnou do 10 000 Kč, kde - ve srovnání se mzdou plynoucí z titulu pracovní smlouvy - výrazně ušetří na pojistném zaměstnavatel (34% HM) i zaměstnanec (11% HM), který dále ušetří ještě na dani z (nulového) povinného pojistného (ne)hrazeného zaměstnavatelem. Bezkonkurenční výhodu souběhu více těchto DPP -nepodléhajících pojistnému - a možnosti započtení srážkové daně z nich v daňovém přiznání si demonstrujeme na příkladu. Dva kamarádi - Adam a Bedřich - jsou jako číšníci zaměstnáni ve stejném hotelu patřícímu firmě Hotel, a.s., za hrubou mzdu 20 000 Kč měsíčně a mají podepsáno Prohlášení k dani, kde nárokují jen základní slevu na dani. Je zde ale rozdíl.

Příklad 4

Superhrubá nevýhoda zpojistněných příjmů

Adam pracuje jako číšník za hrubou mzdu 20 000 Kč měsíčně na základě pracovní smlouvy pro jednoho zaměstnavatele - Hotel, a.s. - u kterého podepsal Prohlášení k dani, kde nárokuje pouze základní slevu na dani.

Každoměsíční zdanění a zpojistnění hrubé mzdy (HM) 20 000 Kč Adama během roku v Hotelu, a.s.:

- Povinné pojistné:

Na zdravotní pojištění celkem = 13,5% HM = 0,135 x x 20 000 Kč = 2 700 Kč, z toho: 1/3 hradí zaměstnanec = 2 700 Kč / 3 = 900 Kč (zjednodušeně 4,5% HM) 2/3 hradí zaměstnavatel = 2 700 Kč / 3 x 2 = 1 800 Kč (zjednodušeně 9% HM) Na sociální pojištění: hrazené zaměstnancem = 6,5% HM = 0,065 x x 20 000 Kč = 1 300 Kč hrazené zaměstnavatelem = 25% HM = 0,25 x x 20 000 Kč = 5 000 Kč

-

Záloha na daň z příjmů (podepsáno Prohlášení k dani):

-

Základ pro výpočet zálohy na daň = Úplné mzdové náklady zaměstnavatele = HM + Povinné pojistné hrazené zaměstnavatelem = 20 000 Kč + 1 800 Kč + 5 000 Kč = 26 800 Kč

-

Vypočtená záloha na daň = 15% ze základu pro výpočet zálohy na daň = 0,15 x 26 800 Kč = 4 020 Kč

-

Konečná záloha na daň = Vypočtená záloha na daň - Měsíční sleva na dani (jen základní sleva) = 4 020 Kč - 2 070 Kč = 1 950 Kč

-

Čistá mzda k výplatě zaměstnanci:

-

HM - Pojistné hrazené zaměstnancem - Konečná záloha na daň = 20 000 Kč - 900 Kč - 1 300 Kč - 1 950 Kč = 15 850 Kč

Zálohovým zdaněním zaměstnavatelem je prakticky vypořádána daňová povinnost pana Adama. Tento poplatník nemusí podávat daňové přiznání, ale samozřejmě tak může učinit, nebo jednodušeji - se stejným výsledkem - požádá zaměstnavatele o roční zúčtování záloh na daň. Ukažme si, že by si tímto nijak nepomohl:

-

Základ daně pana Adama za celý rok:

-

Úhrn příjmů (HM) od všech (jednoho) zaměstnavatelů = 12 x 20 000 Kč = 240 000 Kč

-

Úhrn povinného pojistného hrazeného zaměstnavateli = 12 x (1 800 Kč + 5 000 Kč) = 81 600 Kč

-

Dílčí základ daně ze závislé činnosti = Úhrn příjmů (HM) + Úhrn povinného pojistného = 321 600 Kč (současně se jedná o úhrn úplných mzdových nákladů zaměstnavatele na zaměstnání pana Adama)

-

Daň z příjmů pana Adama za celý rok:

-

Vypočtená (celoroční) daň = 15% ze základu daně = 0,15 x 321 600 Kč = 48 240 Kč

-

Konečná daň (celoroční) po slevách na dani = Vypočtená (celoroční) daň - Základní sleva na dani (za celý rok) = 48 240 Kč - (12 x 2 070 Kč) = 48 240 Kč - 24 840 Kč = 23 400 Kč (daňová povinnost)

-

Započtení sražených záloh na daň (Hotel, a.s.) na úhradu daně = Konečná daň (roční) - 12 x 1 950 Kč = 23 400 Kč - 23 400 Kč = 0 Kč (daňová povinnost je vyrovnána, nevznikl nedoplatek ani přeplatek)

-

Čistý příjem pana Adama za celý rok:

-

Úhrn HM - Úhrn pojistného hrazeného zaměstnancem - Konečná daň (roční) = 240 000 Kč - 12 x x (900 Kč + 1 300 Kč) - 23 400 Kč = 240 000 Kč - 26 400 Kč - 23 400 Kč - 190 200 Kč

Příklad 5

Superhrubá výhoda nezpojistněných příjmů

Číšník Bedřich má oficiálně zaměstnavatele dva - Hotel, a.s., a jeho dceřinou společnost Hotýlek, s. r. o. - s každým má uzavřenu dohodu o provedení práce s odměnou 10 000 Kč měsíčně. Střet dvou zaměstnavatelů je právně řešen tak, že odměna za polovinu směn připadajících na Hotýlek, s. r. o., tato firma fakturuje v rámci cateringové služby Hotelu, a.s. Prohlášení k dani mohl pan Bedřich podepsat jen u jednoho ze zaměstnavatelů - např. v Hotelu, a.s., takže (jak jsme si uvedli výše) Hotýlek, s. r. o., zdanění řeší srážkovou daní. Po skončení roku ale poplatník i takto srážkovou daní řešené odměny z DPP zahrne do svého daňového přiznání, čímž jí

de facto

převede na zálohové zdanění, díky čemuž může - obdobně jako Adam - plně využít výhod základní slevy na dani.

Každoměsíční zdanění a zpojistnění odměny 10 000 Kč za DPP pana Bedřicha v Hotelu, a.s.:

-

Povinné pojistné: Na zdravotní pojištění = 0 Kč (z DPP do 10 000 Kč včetně se neplatí) Na sociální pojištění = 0 Kč (z DPP do 10 000 Kč včetně se neplatí)

-

Záloha na daň z příjmů (podepsáno Prohlášení k dani):

-

Základ pro výpočet zálohy na daň = HM + Pojistné zaměstnavatele = 10 000 Kč + 0 Kč = 10 000 Kč

-

Vypočtená záloha na daň = 15% ze základu pro výpočet zálohy na daň = 0,15 x 10 000 Kč = 1 500 Kč

-

Konečná záloha na daň = Vypočtená záloha na daň - Měsíční sleva na dani (jen základní sleva na dani) = 1 500 Kč - 2 070 Kč (slevu lze uplatnit nejvýše do částky vypočtené zálohy na daň) = 0 Kč

-

Čistá mzda k výplatě zaměstnanci:

-

HM - Pojistné hrazené zaměstnancem - Konečná záloha na daň = 10 000 Kč - 0 Kč - 0 Kč = 10 000 Kč

Každoměsíční zdanění a zpojistnění odměny 10 000 Kč za DPP pana Bedřicha v Hotýlku, s. r. o.:

-

Povinné pojistné:

-

Na zdravotní pojištění = 0 Kč (z DPP do 10 000 Kč včetně se neplatí)

-

Na sociální pojištění = 0 Kč (z DPP do 10 000 Kč včetně se neplatí)

-

Srážková daň z příjmů (bez Prohlášení k dani):

-

Základ pro výpočet srážkově daně = HM = 10 000 Kč

-

Vypočtená srážková daň = 15% ze základu pro výpočet srážkové daně = 0,15 x 10 000 Kč = 1 500 Kč

-

Konečná srážková daň = Vypočtená srážková daň (nelze uplatnit žádné slevy na dani) = 1 500 Kč

-

Čistá mzda k výplatě zaměstnanci:

-

HM - Pojistné hrazené zaměstnancem - Konečná srážková daň = 10 000 Kč - 0 - 1 500 Kč = 8 500 Kč

Zálohovým a srážkovým zdaněním zaměstnavatelů je prakticky vypořádána daňová povinnost pana Bedřicha. Tento poplatník nemusí podávat daňové přiznání, ale samozřejmě tak může učinit, čehož zajisté rád využije, zvláště díky možnosti do přiznání zahrnout rovněž příjmy z Hotýlku, s. r. o., zdaněné srážkovou daní:

-

Základ daně pana Bedřicha za celý rok:

-

Úhrn příjmů (HM) od všech (obou) zaměstnavatelů = 12 x 10 000 Kč + 12 x 10 000 Kč = 240 000 Kč

-

Úhrn povinného pojistného hrazeného všemi (oběma) zaměstnavateli = 12 x 0 Kč + 12 x 0 Kč = 0 Kč

-

Dílčí základ daně ze závislé činnosti = Úhrn příjmů + Úhrn povinného pojistného = 240 000 Kč (jde o úhrn úplných mzdových nákladů zaměstnavatelů na pana Bedřicha, oproti Adamovi o 81 600 Kč méně)

-

Daň pana Bedřicha za celý rok:

-

Vypočtená (celoroční) daň = 15% ze základu daně = 0,15 x 240 000 Kč = 36 000 Kč

-

Konečná daň (celoroční) po slevách na dani = Vypočtená (celoroční) daň - Základní sleva na dani (za celý rok) = 36 000 Kč - (12 x 2 070 Kč) = 36 000 Kč - 24 840 Kč = 11 160 Kč (daňová povinnost)

-

Započtení sražených záloh na daň (Hotel, a.s.) a sražené srážkové daně (Hotýlek, s. r. o.) na úhradu daně = Konečná daň (roční) - 12 x 0 Kč - 12 x 1 500 Kč = 11 160 Kč - 0 Kč - 18 000 Kč = -6 840 Kč (jde o přeplatek na dani, který bude Bedřichovi vrácen správcem daně na základě daňového přiznání)

-

Čistý příjem pana Bedřicha za celý rok:

-

Úhrn HM - Pojistné hrazené zaměstnancem - Konečná daň (roční) = 240 000 Kč - 0 Kč - 11 160 Kč = 228 840 Kč (proti panu Adamovi se stejnou hrubou mzdou 20 000 Kč měsíčně je to o 38 640 Kč více)

Solidární zvýšení daně u zálohy

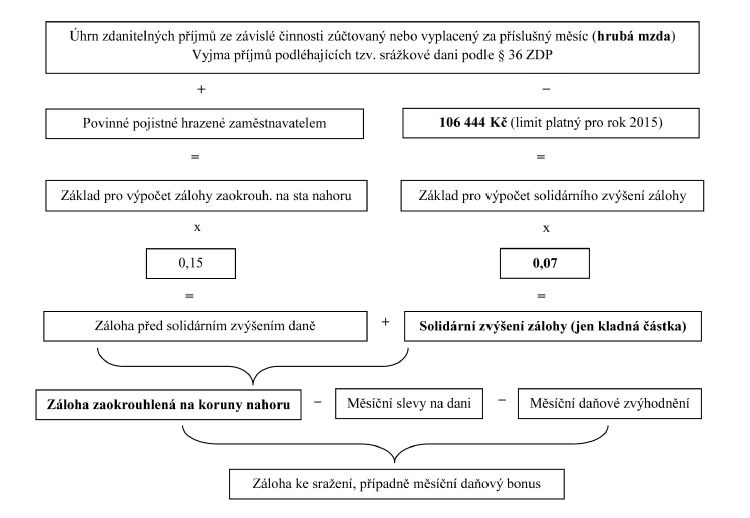

Solidární zvýšení daně z příjmů bylo zavedeno pro „bohaté“ zaměstnance a podnikatele od roku 2013. Hovorově a v mediích se zjednodušeně hovoří o milionářské dani, což vychází ze skutečnosti, že toto zvýšení daně se týká hrubých příjmů ze „zaměstnání“, resp. dílčího základu daně z „podnikání“ přesahujících 1 277 328 Kč. U zaměstnanců s měsíční mzdou přes 106 444 Kč je nutno solidárně zvyšovat i zálohy na daň během roku.

Ač je nemilé, tak logiku solidární zvýšení daně má, začíná totiž působit až tam, kde se přestává platit pojistné na sociální pojištění. Maximální vyměřovací základ pro pojistné na sociální zabezpečení (roční) činí 48násobek průměrné mzdy. Pro rok 2015 jde o částku 48 x 26 611 Kč, tj. 1 277 328 Kč. Poznamenejme, že u zdravotního pojištění maximální vyměřovací základ už od roku 2013 neexistuje. Pokud součet hrubých příjmů ze závislé činnosti a dílčího základu daně (tj. rozdíl příjmů a výdajů) ze samostatné činnosti za rok 2015 přesáhne uvedenou mez, tak nadlimitní částka podléhá solidárnímu zvýšení daně ve výši 7%.

Z čehož návazně vyplývá, že u „bohatých“ zaměstnanců podléhají solidárnímu zvýšení daně zálohy na daň z příjmů ze závislé činnosti ve výši 7% z příjmů – hrubých mezd (nikoli „superhrubých mezd“) - přesahujících 4násobek průměrné mzdy. Pro rok 2015 je tímto limitem částka 4 x 26 611 Kč = 106 444 Kč.

Schéma přibližuje zálohové zdanění příjmů zaměstnance podléhajícího solidárnímu zvýšení daně.

Příklad 6

Solidární zvýšení daně u zálohy „bohatých“ zaměstnanců

Paní Lenka je manažerkou se mzdou 150 000 Kč (HM) a uplatňuje jen základní slevu na dani. Jiné příjmy nemá. Jak bude odvodově zatížena její mzda v roce 2015 před dosažením maximálního „ročního“ vyměřovacího základu pro pojistné na sociální pojištění (prakticky tedy mzda za měsíce leden až srpen 2015):

-

Pojistné (leden až srpen 2015):

Sociální pojištění: zaměstnavatel = 37 500 Kč (25% z HM), zaměstnanec = 9 750 Kč (6,5% HM) Zdravotní pojištění: zaměstnavatel = 13 500 Kč (9% z HM), zaměstnanec = 6 750 Kč (4,5% HM)

-

Záloha na daň z příjmů (leden až srpen 2015):

Záloha ze základu pro výpočet zálohy = 15% ze (HM + 37 500 Kč + + 13 500 Kč) = 30 150 Kč Solidární zvýšení daně u zálohy = 7% ze (HM – 106 444 Kč) = 7% ze 43 556 Kč = 3 048,92 Kč Vypočtená záloha zaokrouhlená na celé koruny nahoru = 30 150 Kč + + 3 048,92 Kč = 33 199 Kč Konečná záloha na daň po slevě (ke sražení ze mzdy) = 33 199 Kč - - 2 070 Kč = 31 129 Kč

-

Čistá mzda (leden až srpen 2015) = 150 000 Kč - 9 750 Kč - 6 750 Kč - 31 129 Kč = 102 371 Kč

Jestliže by roční úhrn příjmů ze závislé činnosti paní Lenky nakonec nepřesáhl (roční) limit 1 277 328 Kč, vykázala by přeplatek na dani z titulu sraženého solidárního zvýšení daně u záloh. O jeho vrácení by mohla standardně požádat v rámci ročního zúčtování záloh zaměstnavatelem nebo v daňovém přiznání.

Pokud ale paní Lenka na dobře placeném místě setrvá po celý rok 2015, tak mzdou za září přesáhne maximální „roční“ vyměřovací základu. Od ledna do srpna totiž činil úhrn hrubých mezd 8 x 150 000 Kč (HM) = 1 200 000 Kč, takže do ročního limitu 1 277 328 Kč (pro rok 2015) zbývá už jen 77 328 Kč. Což jednak znamená, že zaměstnavatel překročením tohoto ročního limitu přestane platit i srážet pojistné na sociální pojištění (zdravotní se nemění), a jednak že už poplatnice neunikne solidárnímu zvýšení ze své celoroční daně.

Sociální pojištění již jen z částky zbývající do maximálního vyměřovacího základu, tedy jen z části HM 77 328 Kč: zaměstnavatel = 19 332 Kč (25% 77 328 Kč), zaměstnanec = 5 027 Kč (6,5% 77 328 Kč) Zdravotní pojištění: zaměstnavatel = 13 500 Kč (9% z HM), zaměstnanec = 6 750 Kč (4,5% HM)

-

Záloha na daň z příjmů (září 2015):

Záloha ze základu pro výpočet zálohy = 15% ze (HM + 19 332 Kč + + 13 500 Kč) = 27 435 Kč Solidární zvýšení daně u zálohy = 7% ze (HM - 106 444 Kč) = 7% ze 43 556 Kč = 3 048,92 Kč Vypočtená záloha zaokrouhlená na celé koruny nahoru = 27 435 Kč + + 3 048,92 Kč = 30 484 Kč Konečná záloha na daň po slevě (ke sražení ze mzdy) = 30 484 Kč -2 070 Kč = = 28 414 Kč

-

Čistá mzda (září 2015) = 150 000 Kč - 5 027 Kč - 6 750 Kč - 28 414 Kč = 109 809 Kč

Od říjnové mzdy by pak již zaměstnavatel neplatil ani nesrážel žádné pojistné na sociální pojištění.

-

Pojistné (říjen až prosinec 2015):

Sociální pojištění: zaměstnavatel = 0 Kč (25% z 0 Kč), zaměstnanec = 0 Kč (6,5% z 0 Kč) Zdravotní pojištění: zaměstnavatel = 13 500 Kč (9% z HM), zaměstnanec = 6 750 Kč (4,5% HM)

-

Záloha na daň z příjmů (říjen až prosinec 2015):

Záloha ze základu pro výpočet zálohy = 15% ze (HM + 0 Kč + 13 500 Kč) = = 24 525 Kč Solidární zvýšení daně u zálohy = 7% ze (HM - 106 444 Kč) = 7% ze 43 556 Kč = 3 048,92 Kč Vypočtená záloha zaokrouhlená na celé koruny nahoru = 24 525 Kč + + 3 048,92 Kč = 27 574 Kč Konečná záloha na daň po slevě (ke sražení ze mzdy) = 27 574 Kč -2 070 Kč = = 25 504 Kč

-

Čistá mzda (říjen až prosinec 2015) = 150 000 Kč - 0 Kč - 6 750 Kč - 25 504 Kč = 117 746 Kč

Solidárnímu zvýšení daně u zálohy podléhají jen příjmy ze závislé činnosti zdaňované zálohově, nikoli tzv. srážkovou daní. Tato se sice - jak jsme si výše uvedli - z mezd týká pouze odměn z DPP do 10 000 Kč. To ovšem platí jen u rezidentů ČR, zatímco u daňových nerezidentů srážkové dani podléhají i odměny členů statutárních a dalších orgánů českých obchodních korporací (např. jednatel s. r. o. a členové představenstva a.s.).

Ale i český společník s. r. o. nebo akcionář a.s. pobírající od těchto firem odměnu za závislou práci nebo funkci se mohou vyhnout solidárnímu zvýšení daně. A to tím, že si část těchto odměn vyplatí formou podílů na zisku z titulu majetkové účasti, které coby příjem z kapitálového majetku solidárnímu zvýšení daně nepodléhají. Alternativních možností je ale více, například úročené zápůjčky nebo příjem z pronájmu movitých či nemovitých věcí společníka jeho obchodní korporaci. Pak je ale třeba zase pamatovat na daňové riziko tzv. cen obvyklých.

Pestrá paleta možností, jak čelit solidárnímu zvýšení daně, se před námi otevírá, pokud zapojíme do úvah také zahraniční zdroje příjmu. Příjmy ze zahraničí, které se v ČR vyjímají ze zdanění, totiž nepodléhají ani českému solidárnímu zvýšení daně, ani nezvyšují úhrn tuzemských příjmů testovaných na „roční limit“. A solidární zvýšení daně se neuplatní, ani pokud daňový rezident Česka má pouze příjmy ze zaměstnání v cizině.

Jakým kurzem přepočítat mzdy v cizí měně

Kvůli bránění posilování Kč vůči euru českými centrálními bankéři požadují někteří zaměstnanci vyplácení mezd v eurech či v jiné cizí měně. Tradičně jsou zcela mimo těchto úvah řadoví zaměstnanci, jejichž vyjednávací sílu paralyzuje obava o udržení místa a vybojované drobné benefity. Naopak sebejistí vrcholoví manažeři a další klíčové figury zaměstnavatelů stále častěji prosazují změnu sjednané měny jejich odměn.

Nicméně česká daň z příjmů - včetně záloh na daň - je nutno vždy přiznat a odvést správci daně v Kč, jak stanoví

§ 163 odst. 1 zákona č. 280/2009 Sb.,

daňový řád, ve znění pozdějších předpisů. Na čemž nic nemění skutečnost, že mzda je zaměstnanci přiznána v cizí měně. Čímž se dostáváme k jádru našeho problému - jaký zvolit přepočet?

Zaměstnavatel vedoucí účetnictví je zvyklý, že pro účely daní z příjmů zpravidla uplatní účetní přepočet cizích měn jeho platným – denním nebo pevným – kursem v souladu s účetními předpisy. Obdobně postupuje také zaměstnavatel nevedoucí účetnictví, pokud ovšem nevyužije možnosti zpětně za celý kalendářní rok všechny cizoměnové položky pro daňové účely přepočíst tzv. jednotným (průměrným) kursem ČNB zveřejněným v lednovém čísle Finančního zpravodaje. Tato letitá pravidla stanoví

§ 38 odst. 1 ZDP.

„Při přepočtu příjmu pro výpočet zálohy na daň z příjmů ze závislé činnosti a pro účely ročního zúčtování se použije směnný kurs stanovený ČNB pro poslední den kalendářního měsíce předcházejícího měsíci, v jehož průběhu se záloha sráží.“

K tomu dodejme, že záloha na daň z příjmů ze závislé činnosti

alias

mzdy se podle

§ 38h odst. 7 ZDP sráží při výplatě nebo připsání mzdy poplatníkovi k dobru bez ohledu na to, za kterou dobu se vyplácí. Provádí-li zaměstnavatel zúčtování mezd měsíčně nebo pravidelně za delší časové období, srazí zálohu při zúčtování mzdy.

Tento speciální daňový přepočet se ale týká jen zálohově zdaňovaných mezd. Jak se tedy přepočítají příjmy podléhající srážkové dani? Nejde přitom pouze o odměny z DPP do 10 000 Kč bez Prohlášení k dani, ale zejména o odměny daňových nerezidentů ČR z titulu členství ve statutárních a jiných orgánech českých obchodních korporací. Pro tyto účely se uplatní jiný speciální měnový přepočet dle ustanovení

§ 38 odst. 3 ZDP:

Při přepočtu základu daně pro zvláštní sazbu daně (

§ 36) vztahující se na příjmy uvedené v

§ 22 zákona, s výjimkou úroků (...), použije plátce daně, který má sídlo nebo bydliště na území České republiky, kurz uplatněný v účetnictví. Pokud plátce daně provádí úhradu z vlastního devizového účtu, použije při přepočtu základu daně pro zvláštní sazbu daně kurz uplatněný v účetnictví.

Tak jako daň z příjmů, resp. záloha na daň z příjmů ze závislé činnosti, se i pojistné do českých systémů sociálního a zdravotního pojištění hradí zásadně v české měně. Proto je u cizoměnové mzdy na pořadu dne také otázka, jakým měnovým kursem ji přepočítat pro účely pojistného.

Naštěstí je obvykle možno pro potřeby pojistného na sociální a zdravotní pojištění uplatnit stejný měnový přepočet jako pro daňové účely ad výše:

-

§ 5 odst. 5 zákona č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů: Je-li zaměstnanci vyplácen příjem v cizí měně, přepočte se na českou měnu kurzem devizového trhu stanoveným ČNB, který platí k poslednímu dni kalendářního měsíce, za který se pojistné odvádí. (...)

-

§ 3 odst. 5 zákona č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, ve znění pozdějších předpisů: Je-li zaměstnanci vyplácen příjem v cizí měně, přepočte se na českou měnu způsobem stanoveným zákonem upravujícím daně z příjmů. (...)