Každý daňový subjekt je v rámci své činnosti původcem různých dokladů, u nichž je právními předpisy stanovena konkrétní uschovací doba, a proto se nevyhne řešení otázky, jaké doklady má povinnost uchovávat, po jak dlouhou dobu, a které právní předpisy mu uvedenou povinnost ukládají. Vzhledem ke skutečnosti, že jeden doklad v mnoha případech slouží k více účelům, nevztahuje se na něj ve věci jeho uchovávání pouze jeden právní předpis. Tento článek proto obsahuje nejen přehled těch nejdůležitějších právních předpisů, jež stanoví uschovací doby pro konkrétní doklady, ale i bližší vysvětlení včetně příkladů.

Uchovávání dokladů daňovými subjekty

Ing.

Pavel

Matějka

Obecně o povinnosti uchovávání dokumentů

Povinnost uchovávání dokumentů obecně stanoví zákon č. 499/2004 Sb., o archivnictví a spisové službě a o změně některých zákonů, ve znění pozdějších předpisů (dále jen „zákon o archivnictví a spisové službě“). Podle § 3 zákona o archivnictví a spisové službě mají povinnost uchovávat dokumenty veřejnoprávní původci a soukromoprávní původci. Povinnost uchovávat dokumenty mají také právní nástupci dále uvedených veřejnoprávních a soukromoprávních původců, a to za podmínky, že jde o dokumenty, k jejichž uchování měli právní předchůdci povinnost.

Veřejnoprávní původci:

-

organizační složky státu,

-

ozbrojené síly,

-

bezpečnostní sbory,

-

státní příspěvkové organizace,

-

státní podniky,

-

územní samosprávné celky,

-

organizační složky územních samosprávných celků,*

-

právnické osoby zřízené nebo založené územními samosprávnými celky,*

-

vysoké školy,

-

školy a školská zařízení s výjimkou mateřských škol, výchovných a ubytovacích zařízení a zařízení školního stravování,

-

zdravotní pojišťovny,

-

veřejné výzkumné instituce,

-

právnické osoby zřízené zákonem.

* Vytvářejí-li dokumenty uvedené v přílohách č. 1 nebo 2 k zákonu o archivnictví a spisové službě.

Soukromoprávní původci:

-

obchodní společnosti a družstva s výjimkou bytových družstev,*

-

politické strany, politická hnutí, spolky, odborové organizace, organizace zaměstnavatelů, církve a náboženské společnosti, profesní komory, nadace, nadační fondy, ústavy a obecně prospěšné společnosti,

-

notáři.*

* Jde-li o dokumenty uvedené v příloze č. 1 k zákonu o archivnictví a spisové službě.

Dokumenty vzniklé z činnosti obchodních společností a družstev, s výjimkou bytových družstev, vymezuje příloha č. 1 k zákonu o archivnictví a spisové službě a člení je do pěti skupin. Dále tato příloha vymezuje i dokumenty vzniklé z činnosti notářů, přičemž tyto člení do dvou skupin. Pro doplnění je důležité zmínit, že některé dokumenty vymezené v příloze č. 1 k zákonu o archivnictví a spisové službě mohou mít i veřejnoprávního původce.

Dokumenty vzniklé z činnosti obchodních společností a družstev, s výjimkou bytových družstev:

-

dokumenty o vzniku, přeměně a zániku původce,

-

dokumenty o řízení původce,

-

dokumenty o majetku původce,

-

finanční dokumenty,

-

dokumenty vztahující se k předmětu podnikání původce.

Za

dokumenty o vzniku, přeměně a zániku původce

se považují zakladatelské dokumenty, statuty, stanovy, jednací řády, organizační řády a schémata, dokumenty o přeměnách právnických osob a dokumentace o zrušení a zániku. Mezi dokumenty o řízení původce

patří protokoly a zápisy z jednání statutárního orgánu a dozorčího orgánu, zprávy dozorčího orgánu, zápisy z valných hromad s přílohami, výroční zprávy a zprávy o auditu. Dokumenty o majetku původce

zahrnují mimořádné inventarizace majetku při vzniku, dělení nebo likvidaci obchodních společností a družstev, s výjimkou bytových družstev. Dále sem patří smlouvy o převodu vlastnického práva k nemovitým věcem a listiny osvědčující přechod vlastnického práva k nemovitým věcem. Finanční dokumenty

tvoří účetní závěrka a mezi dokumenty vztahující se k předmětu podnikání původce

patří například podnikatelské záměry, vývojové studie nebo dokumentace výrobků.Dokumenty vzniklé z činnosti notářů:

-

vlastní dokumenty notáře,

-

knihy, rejstříky a ostatní evidenční pomůcky podle kancelářského řádu Notářské komory České republiky.

Vlastními dokumenty notáře

jsou notářské zápisy. Jaké dokumenty patří mezi knihy, rejstříky a ostatní evidenční pomůcky podle kancelářského řádu Notářské komory České republiky

je vymezeno v části II., bodu 2. přílohy č. 1 k zákonu o archivnictví a spisové službě.Dokumenty mohou být uchovávány nejen v podobě listinné, ale i v podobě elektronické. Jsou-li dokumenty uchovávány v elektronické podobě, potom se jejich uchováváním rozumí též zajištění věrohodnosti původu těchto dokumentů, neporušitelnosti jejich obsahu, čitelnost a dále i tvorba a správa metadat,1) jež náleží k těmto dokumentům, a připojení údajů prokazujících existenci dokumentu v čase. Veškeré uvedené vlastnosti dokumentů musí být zachovány do doby provedení výběru archiválií.

Uchovávání dokumentů z pohledu vybraných právních předpisů

Zákon o účetnictví ve vazbě na daňový řád

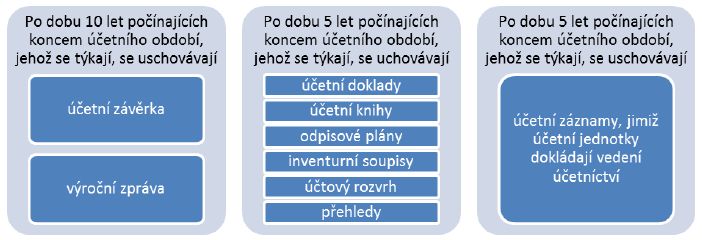

Povinnost uschovávat účetní záznamy je pro účetní jednotky, které vedou účetnictví podle zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „zákon o účetnictví“), stanovena v § 31 a § 32 uvedeného zákona. Zmíněná povinnost se vztahuje nejen na účetní záznamy vyhotovené v listinné podobě, ale i na účetní záznamy v elektronické podobě. Při činnosti účetní jednotky vznikají různé účetní záznamy a k nim se vztahuje různá doba úschovy. Ustanovení § 31 odst. 1 zákona o účetnictví obecně ukládá účetním jednotkám povinnost uschovávat účetní záznamy pro účely vedení účetnictví, a to po dobu stanovenou v § 31 odst. 2 nebo 3 zákona o účetnictví. Ve smyslu ustanovení § 31 odst. 2 zákona o účetnictví se účetní doklady, účetní knihy, odpisové plány, inventurní soupisy, účtový rozvrh a přehledy uchovávají po dobu 5 let, počínajících koncem účetního období, kterého se týkají. Po stejnou dobu se uchovávají též účetní záznamy, jimiž účetní jednotky dokládají vedení účetnictví. Na účetní závěrku a výroční zprávu se vztahuje uschovací doba 10 let, počínajících koncem účetního období, jehož se týkají.

Zákon o účetnictví ovšem stanoví i případy, kdy je účetní jednotka povinna uschovávat účetní záznamy i déle, než je doba uschování vymezená v § 31 odst. 2 písm. a), b), nebo c) zákona o účetnictví. Jde o případy, kdy účetní jednotky použijí účetní záznamy i pro jiné účely než uvedené v § 31 odst. 1 zákona o účetnictví, tj. i pro jiné účely, než je vedení účetnictví jako takového. Účetní záznamy totiž mohou být použity například i pro účely trestního řízení, opatření proti legalizaci výnosů z trestné činnosti, správního řízení, občanského soudního řízení, daňového řízení, výběru archiválií ve skartačním řízení nebo mimo něj, nebo pro účely sociálního zabezpečení, nemocenského pojištění, veřejného zdravotního pojištění anebo pro účely ochrany autorských práv. Použijí-li účetní jednotky účetní záznamy i pro uvedené účely jiné, než je samotné vedení účetnictví, jsou povinny po uplynutí doby úschovy stanovené v § 31 odst. 2 písm. a), b) nebo c) zákona o účetnictví postupovat dále tak, aby byly zajištěny požadavky vyplývající z jejich použití pro uvedené účely.

Vazba na daňový řád

V případě daňových subjektů bude zřejmě nejčastějším jiným účelem použití účetních záznamů, který předvídá již zmíněné ustanovení § 32 odst. 1 zákona o účetnictví, použití účetních záznamů pro účely daňového řízení. V daňovém řízení obecně platí, že je to právě daňový subjekt, kdo nese důkazní břemeno ohledně výše jím vyčíslené daně v daňovém tvrzení a o skutečnostech jím uvedených v jeho podáních učiněných vůči správci daně. K tomu, aby daňový subjekt při dokazování své důkazní břemeno unesl, potřebuje mít k dispozici dostatek relevantních důkazních prostředků prokazujících jeho tvrzení. Jinak řečeno, daňové a účetní doklady jsou podkladem pro sestavení daňových tvrzení a příp. důkazním prostředkem při správě daní ve smyslu ustanovení § 93 zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „daňový řád“).

Jde-li o samotné stanovení daně, potom je třeba uvést, že daň lze stanovit pouze ve lhůtě pro její stanovení, jejíž „základní“ délka je vymezena v ustanovení § 148 odst. 1 daňového řádu a činí 3 roky. Tato lhůta počíná běžet dnem, v němž uplynula lhůta pro podání řádného daňového tvrzení za konkrétní daň a zdaňovací období, nebo dnem, v němž se stala daň splatnou, aniž by zde byla současně povinnost podat řádné daňové tvrzení. V praxi však mohou nastat zákonem předvídané skutečnosti, které mají na běh lhůty pro stanovení daně vliv. Uvedená lhůta pro stanovení daně se pak může prodloužit o 1 rok, nebo přerušit, příp. může nastat situace, kdy po určitou dobu lhůta pro stanovení daně běžet nebude.

Skutečnosti, které mají vliv na to, že se lhůta pro stanovení daně prodlouží o 1 rok, jsou vymezeny v § 148 odst. 2 písm. a) až e) daňového řádu.

Lhůta pro stanovení daně se prodlužuje o 1 rok, pokud v posledních 12 měsících před uplynutím dosavadní lhůty pro stanovení daně došlo k:

-

podání dodatečného daňového tvrzení nebo oznámení výzvy k podání dodatečného daňového tvrzení, pokud tato výzva vedla k doměření daně,

-

oznámení rozhodnutí o stanovení daně,

-

zahájení řízení o mimořádném opravném nebo dozorčím prostředku,

-

oznámení rozhodnutí ve věci opravného nebo dozorčího prostředku, nebo

-

oznámení rozhodnutí o prohlášení nicotnosti rozhodnutí o stanovení daně.

Pozn.: Oznámením rozhodnutí se ve smyslu ustanovení § 101 odst. 6 daňového řádu pro účely tohoto zákona rozumí doručení rozhodnutí nebo jiný zaprotokolovaný způsob seznámení příjemce s obsahem rozhodnutí.

Lhůta pro stanovení daně se přerušuje, jestliže před jejím uplynutím došlo k některému z úkonů vymezených v ustanovení § 148 odst. 3 daňového řádu. Přerušením lhůty pro stanovení daně se rozumí takový stav, kdy se k dosud uplynulé lhůtě nepřihlíží a od určitého okamžiku začíná běžet lhůta znovu.

Lhůta pro stanovení daně běží znovu ode dne, kdy byla:

-

zahájena daňová kontrola,

-

podáno řádné daňové tvrzení nebo oznámena výzva k podání řádného daňového tvrzení.

Po dobu, po kterou trvá zákonná překážka, lhůta pro stanovení daně neběží. Tato skutečnost znamená, že lhůta, která uběhla před překážkou a po skončení překážky se sečte. Případy, kdy lhůta pro stanovení daně neběží, vymezuje ustanovení § 148 odst. 4 daňového řádu.

Lhůta pro stanovení daně neběží po dobu:

-

řízení, které je v souvislosti se stanovením daně vedeno před soudem ve správním soudnictví a před Ústavním soudem,

-

řízení o otázce, o níž je příslušný rozhodnout soud a která je nezbytná pro správné stanovení daně,

-

trestního stíhání pro daňový trestný čin související s touto daní,

-

od zmeškání odvolací lhůty proti rozhodnutí o stanovení daně až do oznámení rozhodnutí o jejím navrácení v předešlý stav,

-

od marného uplynutí úložní doby až do dne doručení rozhodnutí, kterým je prohlášena neúčinnost doručení rozhodnutí vydaného v nalézacím řízení, nebo

-

ode dne odeslání žádosti o mezinárodní spolupráci při správě daní až do dne obdržení odpovědi na tuto žádost nebo do dne odeslání oznámení o ukončení mezinárodní spolupráce při správě daní v dané věci.

Lhůta pro stanovení daně má však svoji maximální délku, již stanoví § 148 odst. 5 daňového řádu. Podle tohoto ustanovení končí lhůta pro stanovení daně nejpozději uplynutím 10 let od jejího počátku2).

Pro doplnění je třeba uvést, že daňový řád upravuje i dva speciální případy, kdy daň lze stanovit i po uplynutí lhůty pro stanovení daně. Na první z nich pamatuje ustanovení § 148 odst. 6 daňového řádu, jež stanoví, že v důsledku jednání, které bylo předmětem pravomocného rozhodnutí soudu o spáchání daňového trestného činu, lze daň stanovit do konce druhého roku následujícího po roce, v němž nabylo rozhodnutí soudu právní moci, bez ohledu na to, zda již uplynula lhůta pro stanovení daně. Druhým případem je situace, kdy daňový subjekt podá řádné daňové tvrzení nebo dodatečné daňové tvrzení a současně tvrzenou daň včetně jejího příslušenství uhradí, je-li toho třeba pro zánik trestnosti daňového trestného činu z důvodu účinné lítosti. Potom lze daň stanovit rovněž bez ohledu na to, zda již uplynula lhůta pro stanovení daně.

Vybrané zvláštní uschovací doby v zákoně o účetnictví a přechod povinností spojených s uschováváním účetních záznamů

Zvláštním případem uschování účetních záznamů je uschování z důvodu záruční lhůty či reklamačního řízení. Je-li záruční doba delší než doba pro uschování vymezená v § 31 odst. 2 zákona o účetnictví, potom účetní jednotka uschovává účetní doklady a jiné účetní záznamy po celou záruční dobu či po celou dobu reklamačního řízení.

Příklad 1

Právnická osoba provozující penzion zakoupila automatickou pračku se sušičkou, kterou ještě v den nákupu prodejce instaloval. Výrobcem poskytovaná záruční doba činí 7 let.

Právnická osoba je povinna uschovat doklad o zakoupení pračky po celou záruční dobu, neboť poskytnutá záruční doba je delší než doba úschovy účetního dokladu stanovená v § 31 odst. 2 písm. b) zákona o účetnictví.

Zvláštní uschovací doba dále platí i tehdy, vztahuje-li se účetní záznam k nezaplacené pohledávce nebo k nesplněnému závazku, pakliže ke zmíněnému nesplnění došlo ve lhůtě vymezené v § 31 odst. 2 zákona o účetnictví. V takovém případě účetní jednotka uschovává účetní záznamy do konce prvního účetního období, jež následuje po účetním období, ve kterém došlo k zaplacení pohledávky či ke splnění závazku.

Povinnosti spojené s uschováním účetních záznamů vymezené v § 31 a § 32 zákona o účetnictví přecházejí v případě, byla-li právním předchůdcem některá z účetních jednotek vymezených v § 1 odst. 2 písm. a) až c) zákona o účetnictví, i na právního nástupce účetní jednotky, a není-li právní nástupce, potom na likvidátora, insolvenčního správce, příp. na jinou osobu podle zvláštních právních předpisů. V případě úmrtí fyzické osoby, která je některou z účetních jednotek vymezených v § 1 odst. 2 písm. d) až h) zákona o účetnictví, přecházejí povinnosti spojené s uchováváním účetních záznamů na dědice, ovšem pouze za podmínky, že tento dědic převezme věci, práva či jiné majetkové hodnoty, náležející k účetní jednotce. Naopak, jestliže dědictví, příp. jeho část zahrnující věci, práva či jiné majetkové hodnoty, jež naležejí k účetní jednotce, připadne státu, potom povinnosti spojené s uschováním účetních záznamů přecházejí vždy na příslušnou organizační složku státu, která vyrozumí státní archiv. V jiných případech než těch, kdy dochází k přechodu povinností spojených s uschováním účetních záznamů ve smyslu ustanovení § 31 odst. 3 zákona o účetnictví, je účetní jednotka, která je některou z účetních jednotek vymezených v § 1 odst. 2 písm. a) až c) zákona o účetnictví, povinna před svým zánikem zajistit povinnosti spojené s uschováním účetních záznamů a o způsobu tohoto zajištění prokazatelně informovat státní archiv. Obdobně je tomu v případě účetní jednotky, která je některou z účetních jednotek vymezených v § 1 odst. 2 písm. b), d) až l) zákona o účetnictví. Tato účetní jednotka je povinna též zajistit povinnosti spojené s uschováním účetních záznamů a o způsobu tohoto zajištění prokazatelně informovat státní archiv. Musí se tak ovšem stát ještě před zánikem povinnosti vést účetnictví.

Povinnost uchovávání daňových dokladů stanoví § 35 a 35a zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „zákon o DPH“). Uchovatelem se ve smyslu ustanovení § 35 odst. 1 zákona o DPH rozumí osoba povinná k dani, která daňový doklad vystavila nebo jejímž jménem byl daňový doklad vystaven, jde-li o daňové doklady za uskutečněná plnění. Uchovatelem je dále také osoba povinná k dani, která má sídlo nebo provozovnu v tuzemsku a která je plátcem nebo identifikovanou osobou, pokud jde o daňové doklady za všechna plnění přijatá v souvislosti se sídlem nebo provozovnou v tuzemsku. Povinnost uchovávání daňových dokladů má tedy nejen poskytovatel plnění, ale i příjemce plnění. Dobu uchování stanoví § 35 odst. 2 zákona o DPH a činí

10 let

od konce zdaňovacího období, v němž se plnění uskutečnilo. V některých případech má ovšem osoba povinná k dani povinnost uchovávat daňové doklady i déle než 10 let od konce zdaňovacího období, v němž se plnění uskutečnilo.Příklad 2

Tuzemský plátce pořídil ve zdaňovacím období květen 2016 nemovitou věc, stavbu pevně spojenou se zemí - administrativní budovu, ve které zřídil své kanceláře. Při dodání uvedené nemovité věci bylo postupováno podle ustanovení § 56 odst. 5 zákona o DPH.

Jelikož se jedná o hmotný majetek, který uvedený plátce jakožto poplatník daně z příjmů daňově odpisuje, má povinnost daňový doklad o pořízení předmětné nemovité věci3) uchovávat po celou dobu odpisování, která v daném případě činí 50 let, neboť patří do odpisové skupiny 6, položka (6-2), kód CZ-CC 122.4)

U každého daňového dokladu musí být ve smyslu ustanovení § 34 odst. 1 zákona o DPH od okamžiku jeho vystavení až do konce doby stanovené pro jeho uchování zajištěna věrohodnost původu, neporušitelnost obsahu a čitelnost.

Věrohodností původu

daňového dokladu se ve smyslu ustanovení § 34 odst. 2 písm. a) zákona o DPH rozumí skutečnost, že je zaručena totožnost osoby uskutečňující plnění, nebo totožnost té osoby, která daňový doklad oprávněně vystavila. Neporušitelností obsahu

se ve smyslu ustanovení § 34 odst. 2 písm. b) zákona o DPH rozumí skutečnost, že obsah daňového dokladu, požadovaný podle zákona o DPH, nebyl změněn. A konečně, čitelností

se ve smyslu ustanovení § 34 odst. 2 písm. c) zákona o DPH rozumí skutečnost, že je možné se seznámit s obsahem daňového dokladu přímo nebo prostřednictvím technického zařízení.Daňový doklad může mít ve smyslu ustanovení § 26 odst. 2 zákona o DPH listinnou nebo elektronickou podobu.5) S použitím daňového dokladu v elektronické podobě musí souhlasit osoba, pro kterou se plnění uskutečňuje (§ 26 odst. 3 zákona o DPH).

Věrohodnost původu daňového dokladu v elektronické podobě a neporušitelnost jeho obsahu lze zajistit:

-

prostřednictvím kontrolních mechanismů procesů vytvářejících spolehlivou vazbu mezi daňovým dokladem a konkrétním plněním,

-

uznávaným elektronickým podpisem,

-

uznávanou elektronickou značkou, nebo

-

elektronickou výměnou informací [Electronic Data Interchange (dále jen „EDI“)], jestliže dohoda o této výměně stanoví užití postupů zaručujících věrohodnost původu a neporušenost obsahu.

Uvedeného zajištění věrohodnosti původu, neporušitelnosti obsahu a čitelnosti lze u daňového dokladu dosáhnout

pomocí kontrolních mechanismů procesů vytvářejících spolehlivou vazbu

, tzv. auditní stopu, mezi daňovým dokladem a konkrétním plněním

. Kontrolními mechanismy se rozumí takové postupy, které osoba povinná k dani vytvořila a jimiž udržuje jistotu nejen o totožnosti dodavatele zboží nebo poskytovatele služeb, ale i samotného vystavitele daňového dokladu a dále neměnnost a čitelnost obsahu daňového dokladu od okamžiku jeho vystavení až do konce doby jeho uchování.Mimo zmíněných kontrolních mechanismů procesů lze věrohodnost původu daňového dokladu v elektronické podobě a neporušitelnost jeho obsahu zajistit také uznávaným elektronickým podpisem, uznávanou elektronickou značkou nebo elektronickou výměnou informací (EDI), pokud dohoda o takové výměně stanoví užití postupů, jež zaručují věrohodnost původu a neporušitelnost obsahu.

Uznávaným elektronickým podpisem

se ve smyslu ustanovení § 11 odst. 3 zákona č. 227/2000 Sb., o elektronickém podpisu a o změně některých dalších zákonů (zákon o elektronickém podpisu), ve znění pozdějších předpisů (dále jen „zákon o elektronickém podpisu“), rozumí zaručený elektronický podpis založený na kvalifikovaném certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb a obsahujícím údaje, které umožňují jednoznačnou identifikaci podepisující osoby, nebo zaručený elektronický podpis založený na kvalifikovaném certifikátu vydaném poskytovatelem certifikačních služeb, který je usazen mimo území České republiky, byl-li kvalifikovaný certifikát vydán v rámci služby vedené v seznamu důvěryhodných certifikačních služeb jako služba, pro jejíž poskytování je poskytovatel certifikačních služeb akreditován, nebo jako služba, nad jejímž poskytováním je vykonáván dohled podle předpisu Evropské unie. Zmíněným předpisem Evropské unie je Rozhodnutí Komise č. 2009/767/ES, kterým se stanovují opatření pro usnadnění užití postupů s využitím elektronických prostředků prostřednictvím „jednotných kontaktních míst“ podle směrnice Evropského parlamentu a Rady 2006/123/ES o službách na vnitřním trhu.Uznávanou elektronickou značkou

se ve smyslu ustanovení § 11 odst. 4 zákona o elektronickém podpisu rozumí elektronická značka založená na kvalifikovaném systémovém certifikátu vydaném akreditovaným poskytovatelem certifikačních služeb.Electronic Data Interchange

představuje takový způsob komunikace mezi dvěma obchodními partnery, jež jsou navzájem nezávislými subjekty, resp. mezi informačními systémy těchto dvou navzájem nezávislých subjektů, při níž dochází elektronickou formou k výměně běžných obchodních a jiných dokumentů, jako jsou zejména objednávky, dodací listy a daňové doklady. Používáním EDI tedy dochází k plnému nahrazení vybraných dokumentů v listinné podobě dokumenty elektronickými, přičemž mimo jiné dochází i ke snížení nákladů zúčastněných subjektů.Uchovatel, který má sídlo nebo provozovnu v tuzemsku, má povinnost uchovávat daňové doklady v tuzemsku. Výjimka platí v případě, kdy uchovatel uchovává daňové doklady způsobem umožňujícím nepřetržitý dálkový přístup, potom místem uchovávání daňových dokladů nemusí být tuzemsko. V případě, kdy má uchovatel sídlo nebo provozovnu v tuzemsku, ale daňové doklady hodlá uchovávat mimo tuzemsko, je povinen správci daně předem oznámit místo uchovávání. Jestliže se uchovatel rozhodl uchovávat daňové doklady prostřednictvím elektronických prostředků zaručujících nepřetržitý dálkový přístup, potom je povinen zajistit pro správce daně bezodkladně přístup k těmto dokladům, možnost stahovat je a používat je, jde-li o daňové doklady uchovávané osobou povinnou k dani, která má sídlo nebo provozovnu v tuzemsku, nebo daňové doklady za uskutečněná plnění s místem plnění v tuzemsku uchovávané osobou povinnou k dani, která nemá sídlo ani provozovnu v tuzemsku.

Daňové doklady lze mezi jednotlivými formami převádět, jak z formy listinné do formy elektronické, tak také naopak. I v takovém případě platí povinnost zajištění věrohodnosti původu, neporušitelnosti obsahu a čitelnosti daňových dokladů. Elektronicky lze daňové doklady uchovávat prostřednictvím elektronických prostředků pro zpracování a uchovávání dat. V takovém případě musí být elektronicky uchovávána i data, jež zaručují věrohodnost původu a neporušenost obsahu daňových dokladů.

Uchovávání dokladů výslovně zákon České národní rady č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“), upravuje pouze v ustanovení § 7b odst. 5, a to pro poplatníky, kteří vedou daňovou evidenci.6) Ve smyslu uvedeného ustanovení zákona o daních z příjmů je poplatník daně z příjmů povinen uchovávat daňovou evidenci za všechna zdaňovací období, pro která dosud neuplynula lhůta pro stanovení daně.

Lhůtu pro stanovení daně upravuje § 148 daňového řádu (viz subkapitola pojednávající o vazbě zákona o účetnictví na daňový řád). Ustanovení § 38r zákona o daních z příjmů však obsahuje pro vymezené případy lhůtu pro stanovení daně speciálně. Uvedená speciální lhůta pro stanovení daně platí v první řadě pro poplatníky daně z příjmů, jimž byla poskytnuta investiční pobídka7) formou slevy na dani. Těmto poplatníkům končí lhůta pro stanovení daně jak za zdaňovací období, ve kterém nárok na zmíněnou slevu vznikl, tak i pro všechna zdaňovací období, za která lze slevu uplatnit, současně se lhůtou pro stanovení daně za to zdaňovací období, v němž nastaly skutečnosti uvedené v některém z ustanovení § 35a odst. 7, 8 nebo 9 zákona o daních z příjmů, nebo za to zdaňovací období, v němž uplynula lhůta pro uplatnění nároku na slevu na dani.

Dále se speciální lhůta pro stanovení daně uplatní i v případě, kdy poplatník daně z příjmů může uplatnit daňovou ztrátu nebo její část ve zdaňovacích obdobích následujících po zdaňovacím období, ve kterém tato daňová ztráta vznikla, jako položku odčitatelnou od základu daně. Lhůta pro stanovení daně potom končí jak pro zdaňovací období, v němž daňová ztráta vznikla, tak i pro všechna zdaňovací období, za něž lze daňovou ztrátu nebo její část uplatnit, současně se lhůtou pro stanovení daně za poslední zdaňovací období, za které je poplatník oprávněn daňovou ztrátu nebo její část uplatnit.

Speciální právní úpravu má i lhůta pro stanovení daně při nesplnění podmínek pro uplatnění úplaty u finančního leasingu hmotného majetku jako výdaje. V takovém případě počne lhůta pro stanovení daně běžet od konce kalendářního roku, v němž bylo možno poprvé ověřit, zda byly či nebyly splněny podmínky pro uplatnění úplaty u finančního leasingu hmotného majetku jako výdaje. Speciální lhůta pro stanovení daně se dále použije i v případě, kdy nedošlo ke splnění podmínky pokračování v činnosti zemědělského podnikatele. Lhůta pro stanovení daně potom počíná běžet od konce kalendářního roku, v němž uvedená podmínka nebyla splněna.

Příklad 3

Zaměstnavatel, který je účetní jednotkou ve smyslu ustanovení § 1 odst. 2 písm. a) zákona o účetnictví, má 10 zaměstnanců, kteří pravidelně podepisují „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ a žádají o roční zúčtování. K žádosti o roční zúčtování zaměstnanci dokládají uvedenému zaměstnavateli nárok na uplatnění nezdanitelných částí základu daně, slev na dani a daňových zvýhodnění.

„Prohlášení poplatníka daně z příjmů ze závislé činnosti“, včetně podkladů doložených zaměstnancem, má zaměstnavatel, který je účetní jednotkou, povinnost ve smyslu ustanovení § 31 odst. 2 zákona o účetnictví uschovávat po dobu 5 let, počínaje koncem účetního období, kterého se týká. Uvedené „Prohlášení poplatníka daně z příjmů ze závislé činnosti“ a podklady doložené zaměstnancem jsou ovšem rovněž účetními záznamy, které zaměstnavatel, účetní jednotka, používá i pro účely daňového řízení (tj. i pro jiné účely, než které jsou uvedeny v § 31 odst. 1 zákona o účetnictví), neboť za každé zdaňovací období ve smyslu ustanovení § 38j odst. 4 zákona o daních z příjmů podává „Vyúčtování daně z příjmů ze závislé činnosti“, které je daňovým tvrzením ve smyslu ustanovení § 1 odst. 3 daňového řádu. Proto musí zaměstnavatel v daném případně postupovat podle ustanovení § 32 odst. 1 zákona o účetnictví a po uplynutí doby úschovy stanovené § 31 odst. 2 uvedeného zákona postupovat dále tak, aby byly zajištěny požadavky vyplývající z jejich použití pro uvedené účely.

Příklad 4

V kalendářním roce 2012 vznikla poplatníkovi daně z příjmů právnických osob ztráta, kterou si pravidelně uplatňuje jako položku odčitatelnou od základu daně, a to od zdaňovacího období následujícího po zdaňovacím období, v němž tato daňová ztráta vznikla.

V uvedeném případě je třeba vycházet z ustanovení § 38r odst. 2 zákona o daních z příjmů, které stanoví, že lze-li uplatnit daňovou ztrátu nebo její část ve zdaňovacích obdobích následujících po zdaňovacím období, v němž daňová ztráta vznikla, jako položku odčitatelnou od základu daně, potom lhůta pro vyměření jak pro zdaňovací období, v němž daňová ztráta vznikla, tak i pro všechna zdaňovací období, za která lze tuto daňovou ztrátu nebo její část uplatnit, končí současně s lhůtou pro vyměření za poslední zdaňovací období, za které lze daňovou ztrátu nebo její část uplatnit. Vznikla-li tedy daňová ztráta ve zdaňovacím období kalendářního roku 2012, může si ji daňový subjekt uplatnit jako odčitatelnou položku od základu daně nejpozději v daňovém přiznání za zdaňovací období kalendářního roku 2017. Lhůta pro stanovení daně z příjmů za zdaňovací období kalendářních let 2012-2017 v takovém případě uplyne až ke dni, kdy uplyne lhůta pro stanovení daně za zdaňovací období kalendářního roku 2017. Účetní záznamy související s uvedenými zdaňovacími obdobími je proto poplatník povinen uschovávat minimálně až do uplynutí lhůty pro stanovení daně z příjmů právnických osob za zdaňovací období kalendářního roku 2017, nestanoví-li jiný právní předpis pro vybrané účetní záznamy lhůtu delší.

Právní předpisy upravující oblast sociálního zabezpečení

Povinnost uschovávat účetní záznamy potřebné pro stanovení a odvod pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti je upravena zákonem č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů, a to konkrétně v § 22c, jenž stanoví, že účetní záznamy o údajích potřebných pro stanovení a odvod pojistného jsou plátci pojistného povinni uschovávat po dobu

10 kalendářních roků

následujících po roce, kterého se týkají.Uschovací dobu pro vybrané účetní záznamy stanoví i zákon č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení, ve znění pozdějších předpisů (dále jen „zákon o organizaci a provádění sociálního zabezpečení“). O jaké účetní záznamy jde a po jakou dobu mu uschovací povinnost trvá, stanoví § 35a odst. 4 písm. a) až d) zákona o organizaci a provádění sociálního zabezpečení. Ze zmíněných účetních záznamů lze v první řadě zmínit mzdové listy8) nebo účetní záznamy o údajích potřebných pro účely důchodového pojištění, a to včetně údajů uvedených v ustanovení § 37 odst. 2 zákona o organizaci a provádění sociálního zabezpečení. Uvedené účetní záznamy má zaměstnavatel povinnost uschovávat po dobu

30 kalendářních roků

následujících po roce, kterého se týkají. Mzdové listy nebo účetní záznamy o údajích potřebných pro účely důchodového pojištění vedené pro poživatele starobního důchodu má zaměstnavatel povinnost uschovávat po dobu 10 kalendářních roků

následujících po roce, jehož se týkají, nestanoví-li zvláštní právní předpis uschovací dobu delší. Za záznamy o údajích potřebných pro účely důchodového pojištění se vždy považují doklady o druhu, vzniku a skončení pracovního vztahu, záznamy o pracovních úrazech a o nemocech z povolání a záznamy o evidenci pracovní doby včetně doby pracovního volna bez náhrady příjmu.Dále je zaměstnavatel povinen uschovávat stejnopisy evidenčních listů9) vyhotovených v kalendářním roce, kterého se týkají, nebo v bezprostředně následujícím kalendářním roce. Tyto evidenční listy se uschovávají po dobu

3 kalendářních roků

po roce, kterého se týkají. Stejnopisy ostatních evidenčních listů je zaměstnavatel povinen uschovávat po dobu 3 kalendářních roků

po roce, v němž byly vyhotoveny.Záznamy o skutečnostech uváděných v evidenci, kterou zaměstnavatel vede o občanech pro účely důchodového pojištění podle ustanovení § 37 odst. 1 zákona o organizaci a provádění sociálního zabezpečení, se uschovávají po dobu

10 kalendářních roků

po roce, kterého se týkají, a to v případě, vztahují-li se tyto záznamy k poživateli starobního nebo invalidního důchodu.Zvláštní dobu úschovy stanoví zákon o organizaci a provádění sociálního zabezpečení také pro uschovávání seznamů společníků a členů statutárních orgánů a dozorčí rady obchodní společnosti za jednotlivé kalendářní měsíce v období před rokem 2014 a dále pro uschovávání přehledu kalendářních měsíců, za něž obchodní společnost neodvedla pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti, které byla povinna odvést. Obdobně platí povinnost uschovávat uvedené záznamy i pro družstvo. Doba úschovy záznamů v těchto případech činí

6 kalendářních roků

následujících po měsíci, jehož se předmětné záznamy týkají. Uschovací doba však činí vždy minimálně 3 kalendářní roky

následující po měsíci, ve kterém bylo dlužné pojistné za tento měsíc uhrazeno.Nastane-li situace, kdy zaměstnavatel zaniká bez právního nástupce před uplynutím doby úschovy uvedené v ustanovení § 35a odst. 4 zákona o organizaci a provádění sociálního zabezpečení, potom je tento zaměstnavatel povinen zajistit úschovu záznamů a dalších dokladů uvedených ve zmíněném ustanovení, a to až do uplynutí uschovací doby. Současně je povinen bez zbytečného odkladu písemně oznámit příslušné okresní správě sociálního zabezpečení, kde budou předmětné záznamy a doklady uloženy.

Příklad 5

Obchodní

korporace

(společnost s ručením omezeným), která je účetní jednotkou ve smyslu ustanovení § 1 odst. 2 písm. a) zákona o účetnictví, řeší otázku, jak dlouho má povinnost uschovávat potvrzení o době a důvodu náhrad za ztrátu na výdělku po skončení pracovní neschopnosti náležející za pracovní úraz a o výši těchto náhrad vyplacených v jednotlivých kalendářních letech.Jednotlivá potvrzení o době a důvodu náhrad za ztrátu na výdělku po skončení pracovní neschopnosti náležející za pracovní úraz a o výši těchto náhrad vyplacených v jednotlivých kalendářních letech (dále jen „potvrzení“) jsou záznamy o údajích potřebných pro účely důchodového pojištění, které jsou vymezeny v ustanovení § 37 odst. 2 zákona o organizaci a provádění sociálního zabezpečení. Tato potvrzení je obchodní

korporace

(zaměstnavatel) povinna uschovávat po dobu 30 kalendářních roků následujících po roce, kterého se týkají. Závěrem je třeba dodat, že vzhledem k tomu, že se z pohledu zákona o účetnictví v případě zmíněných potvrzení jedná o účetní záznamy, které účetní jednotka používá i pro jiné účely, než je vedení účetnictví (viz § 32 odst. 1 zákona o účetnictví), má delší uschovací doba stanovená zákonem o organizaci a provádění sociálního zabezpečení přednost před kratší uschovací dobou vymezenou v ustanovení § 31 odst. 2 zákona o účetnictví.Ve smyslu ustanovení § 96 zákona č. 187/2006 Sb., o nemocenském pojištění, ve znění pozdějších předpisů, je zaměstnavatel povinen uschovávat záznamy obsahující údaje vymezené v § 95 téhož zákona, a to po dobu 10 kalendářních roků následujících po roce, kterého se týkají, pokud zvláštní právní předpis nestanoví pro záznamy, které mají charakter účetních záznamů, delší uschovací dobu. Za zmíněné záznamy se obecně vždy považují doklady o druhu, vzniku a skončení pracovního vztahu a záznamy o evidenci docházky do práce, včetně doby pracovního volna bez náhrady příjmu.

Zaniká-li zaměstnavatel bez právního nástupce před uplynutím výše uvedené desetileté uschovací doby, potom je povinen zajistit po danou uschovací dobu úschovu záznamů a současně sdělit příslušné okresní správě sociálního zabezpečení místo, na němž budou záznamy uloženy.

Právní předpisy upravující oblast zdravotního pojištění

Právní předpisy upravující oblast zdravotního pojištění uschovací dobu přímo nestanoví, nicméně lze ji dovodit, a to konkrétně z § 16 zákona č. 592/1992 Sb., o pojistném na veřejné zdravotní pojištění, ve znění pozdějších předpisů (dále jen „zákon o pojistném na veřejné zdravotní pojištění“), který upravuje promlčení pojistného. Ustanovení § 16 odst. 1 zákona o pojistném na veřejné zdravotní pojištění stanoví, že právo předepsat dlužné pojistné se promlčuje za

10 let

ode dne splatnosti. Byl-li proveden úkon ke zjištění výše pojistného nebo jeho vyměření, plyne nová promlčecí lhůta

ode dne, kdy se o tom plátce pojistného dozvěděl. Jde-li o právo vymáhat pojistné, toto se promlčuje ve lhůtě 10 let od právní moci platebního výměru, jímž bylo pojistné vyměřeno. Uvedená promlčecí doba neběží po dobu případného řízení u soudu.Povinnost uschovávat vybrané záznamy je zaměstnavateli stanovena i v zákoně č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů (dále jen „zákoník práce“). Například ve smyslu ustanovení § 150 zákoníku práce je zaměstnavatel povinen u prováděných srážek ze mzdy evidovat údaje, jimiž jsou jméno, popřípadě jména, a příjmení, adresa, jde-li o fyzickou osobu, název a sídlo, jde-li o právnickou osobu, a písemnosti týkající se prováděných srážek ze mzdy,10) a to po stejnou dobu jako ostatní údaje a doklady týkající se mzdy nebo platu. Dále lze jako příklad zmínit i ustanovení § 284 odst. 4 zákoníku práce, jež stanoví zaměstnavateli povinnost uschovat protokol o výsledku voleb členů rady zaměstnanců a zástupců pro oblast bezpečnosti a ochrany zdraví při práci, a to po dobu 5 let ode dne voleb, nebo ustanovení § 305 odst. 4 zákoníku práce, které zaměstnavateli stanoví povinnost uschovat vydaný vnitřní předpis o právech v pracovněprávních vztazích, a to v uschovací době 10 let ode dne ukončení doby jeho platnosti.

Otázky pro zopakování problematiky uchovávání dokladů

1.

Který právní předpis upravuje obecně povinnost uchovávání dokumentů?

2.

Jaké skupiny dokumentů je obchodní

korporace

povinna uchovávat podle zákona o archivaci a spisové službě?3.

Jaké „základní“ uschovací doby stanovené v § 31 odst. 2 zákona o účetnictví platí pro účetní jednotky vymezené v ustanovení § 1 odst. 2 téhož zákona?

4.

Jaká je „základní“ a maximální délka lhůty pro stanovení daně podle daňového řádu?

5.

Liší se délka lhůty pro stanovení daně u poplatníků, kterým vznikla za zdaňovací období daňová ztráta?

6.

Může mít délka záruční doby na spotřební zboží vliv na délku uschovací doby dokladu o zakoupení uvedeného zboží?

7.

Jaké jsou požadavky na daňové doklady po celou uschovací dobu z pohledu zákona o DPH a jaká je délka uschovací doby podle tohoto zákona?

8.

Co se rozumí „auditní stopou“?

9.

Jaké uschovací doby stanoví právní předpisy upravující oblast sociálního zabezpečení?

10.

Které záznamy je obecně vždy povinen uchovávat zaměstnavatel pro účely nemocenského pojištění?

1 Metadata jsou, jednoduše řečeno, data, která poskytují informace o jiných datech. Vytváří se automaticky, aniž by byla na první pohled vidět, a obsahují mimo jiné i údaje o autorovi a o okamžiku vzniku konkrétních dat.

2 Počátek lhůty pro stanovení daně je určen již zmíněným ustanovením § 148 odst. 1 daňového řádu.

3 Jde o důkazní prostředek svědčící o pořízení hmotného majetku a o oprávněnosti uplatňování daňových odpisů.

4 Kód klasifikace stavebních děl zavedené sdělením Českého statistického úřadu č. 321/2003 Sb., o zavedení klasifikace stavebních děl CZ-CC.

5 Daňový doklad má elektronickou podobu tehdy, je-li vystaven a obdržen elektronicky (§ 26 odst. 3 zákona o DPH).

6 Daňová evidence obsahuje přehled o příjmech a výdajích, v členění potřebném pro zjištění základu daně, a dále přehled o majetku a dluzích.

7 Investiční pobídky upravuje zákon č. 72/2000 Sb., o investičních pobídkách a o změně některých zákonů (zákon o investičních pobídkách), ve znění pozdějších předpisů (dále jen „zákon o investičních pobídkách“). Co se pro účely uvedeného zákona rozumí investiční pobídkou je vymezeno v ustanovení § 1a odst. 1 písm. a) zákona o investičních pobídkách.

8 Povinnosti plátců daně z příjmů fyzických osob ze závislé činnosti v souvislosti se mzdovými listy jsou vymezeny v § 38j zákona o daních z příjmů.

9 Evidenční listy upravuje § 38 zákona o organizaci a provádění sociálního zabezpečení.

10 Dohody o srážkách z mezd či exekuční příkazy a s nimi související evidence o provedených srážkách z mezd.