Vznik daňové ztráty

Začněme pozitivně, opakem ztráty je zisk, který asi každého podnikatele potěší. Pokud vede účetnictví, může poměrně snadno zjistit účetní zisk – coby kladný výsledek hospodaření (dále jen „VH“) – prostě od úhrnu výnosů odečte úhrn nákladů. Naproti tomu s „daňovým ziskem“

alias

se základem daně z příjmů je to poněkud složitější, nejde totiž o pouhý početní rozdíl úhrnu příjmů (výnosů) a úhrnu výdajů (nákladů). Jeho vymezení najdeme v

§ 23 odst. 1 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“):

„

Základem daně je rozdíl, o který příjmy

, s výjimkou příjmů, které nejsou předmětem daně, a příjmů osvobozených od daně,

(náklady), a to při respektování jejich věcné a časové souvislosti v daném zdaňovacím období;

rozdíl se upraví podle tohoto zákona

.“

Účetní zisk vychází z reálné ekonomické podstaty podnikání, a proto poměřuje veškeré výnosy se všemi náklady, účetně totiž nezáleží na tom, jestli a jak má být ten či onen výnos zdaněn, ani zda je náklad uznán jako daňový výdaj. Naproti tomu „daňový zisk“, resp. základ daně z příjmů, si těchto nuancí pochopitelně velmi všímá a nepočítá s příjmy osvobozenými od daně ani s daňově neuznanými výdaji. A nejen to, základ daně dále může změnit řada daňových specialit – úprav zejména podle

§ 23 odst. 3 až 15 ZDP – které jsou zcela mimo účetní svět. Jako například majetkový prospěch pronajímatele z důvodu modernizace uhrazené nájemcem, „dodanění“ dluhů 30 měsíců po splatnosti, fiktivní příjem z titulu obchodů mezi spojenými osobami na neobvyklé ceny.

A obdobně je tomu se ztrátou. Účetní jednotky opět lehce zjistí účetní ztrátu – coby záporný VH – když po odečtení (větších) nákladů od (nižších) výnosů vyjde záporné číslo. Daňovou ztrátu můžeme označit za záporný základ daně a zjednodušeně říci, že se jedná o rozdíl (nižších) zdanitelných příjmů a (vyšších) daňově uznaných výdajů, a přesně takto vyznívá definice, kterou najdeme v

§ 38n odst. 1 ZDP:

„Pokud výdaje (náklady) upravené podle § 23 převyšují příjmy upravené podle § 23, je rozdíl daňovou ztrátou.“

Oproti výše uvedené definici (kladného) základu daně zde sice chybí výslovná zmínka o tom, že také v případě daňové ztráty se rozdíl příjmů a výdajů případně upraví v souladu s

§ 23 odst. 3 až 15 ZDP, některé daňové úpravy totiž nepostihují pouze příjmy nebo výdaje, ale až jejich výsledný rozdíl. Díky těmto úpravám rozdílu příjmů a výdajů se může poplatník dostat do daňové ztráty přesto, že jeho zdanitelné příjmy jsou vyšší než daňově účinné výdaje. Nicméně není asi pochyb, že tyto úpravy se týkají nejen základu daně, ale i daňové ztráty.

PŘÍKLAD

Účetní zisk, a přesto daňová ztráta

Společnost s r. o. má účetní období kalendářní rok. Za rok 2016 vykázala účetní VH před zdaněním ve výši 100 000 Kč (účetní zisk). V souladu se

ZDP poté provedla následující úpravy VH:

1.

Účetní odpisy (oprávky) za rok 2016 byly 500 000 Kč, daňové odpisy jen 400 000 Kč,

–

účetní náklad je o 100 000 Kč vyšší než daňový, proto je nutno o tento nedaňový rozdíl zvýšit VH.

2.

Přijaté podíly na zisku 200 000 Kč od tuzemské dceřiné společnosti byly zaúčtovány do výnosů,

–

protože jde o příjem osvobozený od daně, bude pro daňové účely o 200 000 Kč snížen účetní VH,

3.

Do nákladů bylo zaúčtováno 90 000 Kč smluvních pokut a úroků z prodlení, z čehož byla uhrazena třetina,

–

smluvní sankce jsou daňově účinné až při úhradě, o neuhrazených (nedaňových) 60 000 Kč se zvýší VH.

4.

Do výnosů bylo zaúčtováno 50 000 Kč smluvních pokut a úroků z prodlení, z čehož bylo uhrazena jen pětina,

–

výnosové smluvní sankce se zdaní až při inkasu, o neinkasovaných (nedaňových) 40 000 Kč se sníží VH.

5.

Nad rámec možností zákona č.

593/1992 Sb., o rezervách pro zjištění základu daně z příjmů, ve znění pozdějších předpisů, byly vytvořeny opravné položky k pohledávkám ve výši 20 000 Kč,

–

tento účetní náklad není daňově účinný, tudíž je pro účely daně z příjmů o 20 000 Kč nutno zvýšit VH.

6.

Z důvodu výprodeje problémových zásob byly rozpuštěny k nim vytvořené opravné položky za 80 000 Kč,

–

touto nedaňovou položkou si poplatník sníží účetní VH při jeho transformaci na základ daně z příjmů.

Jak tedy dopadl daňový výsledek firmy: 100 000 (výchozí účetní zisk) + 100 000 (1) – 200 000 (2a) + 10 000 (2b) + 60 000 (3) – 40 000 (4) + 20 000 (5) – 80 000 (6) = –30 000 Kč. Z účetního zisku (+ 100 000 Kč) tak nakonec vyšla daňová ztráta (–30 000 Kč). Tím tedy účetní jednotce odpadá nutnost účtovat o splatné dani z příjmů, přičemž daňová ztráta není účetní položkou a s. r. o. o ní účtovat nijak nebude. Přes daňovou ztrátu ale není vyloučena možnost rozdělit účetní zisk mezi společníky, v souladu se zákonem č.

90/2012 Sb., o obchodních společnostech a družstvech (

zákon o obchodních korporacích), ve znění pozdějších předpisů.

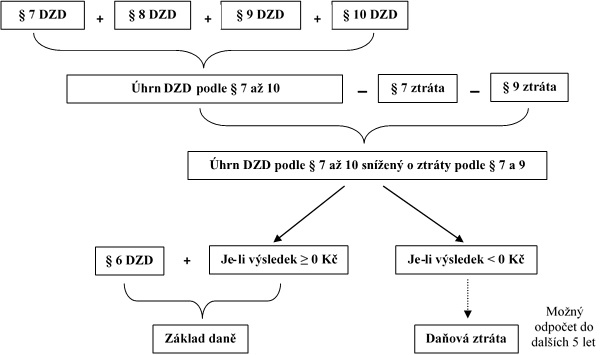

V případě

poplatníků daně z příjmů fyzických osob

je poněkud složitější vyčíslení daňové ztráty. Může za to existence

5 dílčích základů daně (dále jen „DZD“), z nichž pouze u 2 se uznává daňová ztráta – u příjmů ze samostatné (podnikatelské) činnosti podle

§ 7 ZDP a u příjmů z nájmu podle

§ 9 ZDP. Takže skutečnost, že poplatník měl v daném roce příjmy z podnikání nižší než výdaje, ještě neznamená, že má daňovou ztrátu. Mohl mít například DZD z nájmu vyšší, než je tato dílčí ztráta z podnikání, takže ji v daném roce vykompenzoval a výsledkem je kladný základ daně. S tím související komplikací je, že o ztrátu z podnikání či nájmu lze snížit úhrn pouze čtyř DZD – ze samostatné činnosti (

§ 7 ZDP), z kapitálového majetku (

§ 8 ZDP), z nájmu (

§ 9 ZDP) a z ostatních příjmů (

§ 10 ZDP) –

tedy s výjimkou příjmů ze závislé činnosti (

§ 6 ZDP).

V daňovém přiznání tedy poplatník (fyzická osoba) vykáže výslednou daňovou ztrátu (tj. nevznikne mu povinnost platit daň z příjmů) pouze při absenci příjmů ze závislé činnosti, pokud docílil dílčí ztráty za skupinu příjmů dle

§ 7 a

9 ZDP, jestliže DZD podle

§ 8 a

10 ZDP jsou nižší než tato dílčí ztráta. Je tedy možné

v jednom zdaňovacím období vykázat (kladný) základ daně i daňovou ztrátu

. A to, když úhrn DZD podle

§ 7 až 10 ZDP bude záporný a poplatník má současně i příjmy ze závislé činnosti dle

§ 6 ZDP.

PŘÍKLAD

Daňový zisk i ztráta v jednom roce

Pan Václav je zaměstnancem se stálou měsíční hrubou mzdou 20 000 Kč a vedle toho podniká jako živnostník. V roce 2015, když zahájil podnikání, měl spoustu výdajů – daňově uznatelných – naproti tomu zakázek a zdanitelných příjmů bylo poskrovnu, takže výdaje ze samostatné činnosti byly o 200 000 Kč vyšší než příjmy.

Rok zahájení podnikání 2015 se promítl do přiznání k dani z příjmů následovně:

–

Dílčí základ daně z příjmů ze závislé činnosti podle

§ 6 ZDP: 12 x (Hrubá mzda + Povinné pojistné zaměstnavatele ve výši 34 % hrubé mzdy) = 12 x (20 000 Kč + 6 800 Kč) = 321 600 Kč.

–

Dílčí daňová ztráta z příjmů ze samostatné činnosti podle

§ 7 ZDP: Příjmy – Výdaje = –200 000 Kč.

–

Proti DZD ze zaměstnání nelze uplatnit dílčí daňovou ztrátu z podnikání. Takže pan Václav v tomto přiznání dále dopočítá standardně daň z příjmů ze základu daně odpovídajícímu DZD podle

§ 6 ZDP (tj. sníží jej o nezdanitelné částky, vypočte daň a uplatní slevy), a současně vykáže ztrátu z podnikání.

V roce 2016 se panu Václavovi v jeho podnikání již dařilo výrazně lépe a jeho příjmy ze samostatné činnosti převýšily daňové výdaje o 150 000 Kč. Aby se mohl podnikání plně věnovat, ukončil k 30. 6. zaměstnání.

Druhý rok podnikání 2016 se promítl do přiznání k dani z příjmů takto:

–

Dílčí základ daně z příjmů ze závislé činnosti podle

§ 6 ZDP: 6 x (Hrubá mzda + Povinné pojistné zaměstnavatele ve výši 34 % hrubé mzdy) = 6 x (20 000 Kč + 6 800 Kč) = 160 800 Kč.

–

Dílčí základ daně z příjmů z podnikání podle

§ 7 ZDP: Příjmy – Výdaje = +150 000 Kč.

–

Loňskou daňovou ztrátu 200 000 Kč může snížit letošní DZD ze samostatné činnosti 150 000 Kč, a to nejvýše na nulu, takže do dalších let zůstává zbytek ztráty z roku 2015 ve výši 50 000 Kč.

–

Pan Václav v tomto přiznání opět standardním způsobem vypočítá daň z příjmů ze základu daně odpovídajícímu DZD podle

§ 6 ZDP (tj. sníží jej o nezdanitelné částky, vypočte daň a uplatní slevy).

Bez komplikací ale nebývá ani vykázání daňové ztráty u

poplatníků daně z příjmů osob právnických

. Nejtragičtější situace je u veřejně prospěšných

alias

neziskových poplatníků, kde platí hodně specifická pravidla pro předmět daně. Například příjmy z jejich nepodnikatelské (tedy hlavní) činnosti jsou předmětem daně, pouze pokud jsou vyšší než související výdaje, navíc se toto testování provádí nejen podle jednotlivých druhů činností, ale v případě jejich poskytování za různé ceny ještě také s ohledem na případný takto dosažený dílčí zisk. U podnikatelských subjektů čekají komplikace tradičně obchodní společnosti osobního typu – u veřejné obchodní společnosti se celá daňová ztráta přenáší na její společníky (tak jako je mezi ně rozdělován zisk v. o. s.), podobně je tomu u společnosti komanditní, která snižuje daňovou ztrátu o podíl připadající na její komplementáře.

Záludným chytákem u zkoušek studentů ekonomických škol bývá otázka, jestli

může obchodní

korporace

v přiznání k dani z příjmů vykázat současně daňovou ztrátu i daň

. Skutečně k tomu může dojít, pokud má poplatník věcnou náplň pro tzv. samostatný základ daně dle

§ 20b ZDP, do něhož se – mimo obecný základ daně – zahrnují vybrané příjmy z kapitálového majetku ze zahraničí, kde podléhají snížené sazbě daně 15 %. Jedná se o podíly na zisku, vypořádací podíly a podíly na likvidačním zůstatku nebo jim obdobná plnění.

PŘÍKLAD

Ztráta z obecného základu daně a zisk ze samostatného základu daně

Společnost s r. o. má účetní období kalendářní rok. Za rok 2016 vykázala účetní VH před zdaněním ve výši –50 000 Kč (účetní ztráta). Pro účely daně z příjmů jsou stěžejní tato upřesnění:

1.

Z účetních nákladů (kromě odpisů) není daňově uznatelných 100 000 Kč,

–

těchto 100 000 Kč (nedaňový účetní náklad) je nutno zvýšit VH (tj. snížit ztrátu).

2.

Účetní odpisy (oprávky) za rok 2016 byly 150 000 Kč, daňové odpisy jen 100 000 Kč,

–

účetní náklad je o 50 000 Kč vyšší než daňový, proto se o tento rozdíl zvýší VH (tj. sníží ztráta).

3.

Od české firmy (nejde o dceřinou společnost) poplatník obdržel podíl na zisku v hrubé výši 100 000 Kč, z něj plátce srazil srážkovou daň 15 %, do výnosů byl zaúčtován příjem po zdanění 85 000 Kč (MD 378/D 665),

–

zaúčtovaný výnos je 85 000 Kč, proto poplatník sníží účetní VH (tj. zvýší ztrátu).

4.

Od rakouské firmy (nejde o dceřinou společnost) poplatník obdržel podíly na zisku v hrubé výši 100 000 Kč, z něj byla v Rakousku dle smlouvy o zamezení dvojího zdanění sražena daň 10 %, do výnosů byl zaúčtován celý hrubý příjem 100 000 Kč (MD 378/D 665), a sražená rakouská daň 10 000 Kč na MD 341.AT/D 378,

–

jde o příjem patřící do samostatného základu daně (kde se dle smlouvy ad výše uplatní v České republice prostý zápočet rakouské daně), proto se podle

§ 23 odst. 4 písm. b) ZDP vyjímá z obecného základu daně,

–

zaúčtovaný výnos je 100 000 Kč, proto poplatník sníží účetní VH (tj. zvýší ztrátu).

Jak tedy dopadl daňový výsledek firmy: –50 000 Kč (výchozí účetní ztráta) + 100 000 Kč (1) + 50 000 Kč (2) – 85 000 Kč (3) – 100 000 Kč (4) = –85 000 Kč. Dále je ale nutno ještě zapracovat na samostatném základu daně, kam spadají podíly na zisku z Rakouska ve výši 100 000 Kč. Z nich vypočtená česká daň 15 % činí 15 000 Kč (MD 591/D 341.CZ), z čehož po prostém zápočtu rakouské daně 10 000 Kč (MD 341.ČR/341.AT) zůstane česká daň jen 5 000 Kč. Poplatník tedy za rok 2016 vykázal daňovou ztrátu 85 000 Kč (neúčtuje se), ale přesto musí zaplatit českému správci daně 5 000 Kč daně ze samostatného základu daně (MD 341.CZ/D 221).

Jak uplatnit daňovou ztrátu

Podle

§ 2 odst. 4 zákona č. 280/2009 Sb.,

daňový řád, ve znění pozdějších předpisů (dále jen „

DŘ“), se pro účely správy daní považuje za „daň“ i daňová ztráta. Na což navazuje

§ 38n odst. 2 ZDP, že

při správě daňové ztráty se postupuje obdobně jako při správě daňové povinnosti a že se také vyměřuje

. Podle

§ 139 DŘ lze daň – tj. i daňovou ztrátu – vyměřit na základě daňového přiznání, nebo z moci úřední (zejména dle daňové kontroly).

Což má dva hlavní praktické důsledky. Zaprvé, že hrozí pokuta za opožděné daňové přiznání, i když je v něm vykázána daňová ztráta (viz

§ 250 DŘ), a penále za správcem daně odhalené nesprávně uplatněné vyšší ztráty (viz

§ 251 DŘ). Zadruhé, aby mohla být daňová ztráta odčitatelnou položkou snižující základ daně, musí jí poplatník

uvést (vykázat) v daňovém přiznání

. Tato povinnost se týká jak osob právnických (

§ 38m odst. 1 ZDP), tak i fyzických (

§ 38g odst. 1 ZDP), a nezáleží přitom na výši ztráty, přiznat je nutno ztrátu 100 Kč i 10 mil. Kč.

Zjištěním a vykázáním daňové ztráty za zdaňovací období, případně za jeho část, v daňovém přiznání její osud ale ještě nekončí. Jak je všeobecně známo, při splnění stanovených podmínek je možno ji totiž využít ke snížení základu daně v dalších obdobích coby položku odčitatelnou od základu daně. Přičemž nejznámější podmínku, resp. omezení, najdeme v

§ 34 odst. 1 až 3 ZDP, a to, že ji

lze odečíst od základu daně nejdéle v 5 zdaňovacích obdobích

následujících bezprostředně po období, za které se daňová ztráta vyměřuje.

| Odpočet daňové ztráty, je-li zdaňovacím obdobím poplatníka kalendářní rok |

| Rok | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| V jakém období lze uplatnit daňovou ztrátu | Daňová ztráta za rok 2011 | xxx | xxx | xxx | xxx | xxx |

| – | Daňová ztráta za rok 2012 | xxx | xxx | xxx | xxx |

| - | - | Daňová ztráta za rok 2013 | xxx | xxx | xxx |

| - | - | - | Daňová ztráta za rok 2014 | xxx | xxx |

| - | - | - | - | Daňová ztráta za rok 2015 | xxx |

| - | - | - | - | - | Daňová ztráta za rok 2016 |

Zdůrazněme, že jde o

položku odčitatelnou od základu daně

a nikoli o daňový výdaj. Díky výdajům se lze dostat do daňové ztráty, díky odpočtu samotné daňové ztráty ale nanejvýš na nulový základ daně, nikoli do mladší další ztráty, a když základ daně poplatník za dané období nevytvoří, neuplatní ani odpočet daňové ztráty.

U možností uplatnění daňové ztráty je vedle číselného údaje – 5 zdaňovacích období – podstatné také následující:

–

Musí se jednat o

5 zdaňovacích období následujících bezprostředně po zdaňovacím období, za které předmětná daňová ztráta vznikla.

Poplatník si proto nemůže vybrat, že například pětileté období pro uplatnění ztráty za rok 2016 začne počítat až od roku 2020, ani že ji uplatní v letech 2017, 2019, 2021, 2023 a 2025, může ji uplatnit pouze a jedině proti základům daně za zdaňovací období let 2017 až 2021.

–

Pokud je v tomto navazujícím období podáváno daňové přiznání za „meziobdobí“, které není zdaňovacím obdobím (viz

§ 38ma ZDP a

§ 244 DŘ) – jako je například přechodové období při změně účetního období na hospodářský rok – nepřihlíží se k těmto časovým úsekům a započítávají se pouze celá zdaňovací období.

–

Je ponecháno na libovůli poplatníka, v jakém režimu si v daném období daňovou ztrátu uplatní. Například ztrátu z roku 2016 se rozhodne z poloviny využít proti základu daně roku 2017 a z druhé poloviny až za rok 2020, třebaže již za rok 2018 vytvoří dostatečný základ daně, proti němuž by mohl zbytek ztráty 2016 umořit.

–

Každá daňová ztráta za jedno konkrétní zdaňovací období se považuje za samostatnou odčitatelnou položku. Poplatník tedy nemá jednu úhrnnou ztrátu, ale několik samostatných ztrát za jednotlivá zdaňovací období. Zákon nestanovuje prioritu uplatňování těchto jednotlivých daňových ztrát, záleží tak opět na poplatníkovi.

Daňová ztráta sice znamená

a priori

úsporu na dani z příjmů, ale současně také nepříjemně prodlužuje dobu nejistoty, kdy správce daně může doměřit daň. Obecně podle

§ 148 DŘ platí

tříletá lhůta pro stanovení daně

plynoucí od termínu pro podání přiznání, jen v tomto časovém období lze daň (daňovou ztrátu) vyměřit nebo doměřit. Což ale významně naruší daňová ztráta. Na základě speciálního ustanovení

§ 38r odst. 2 ZDP totiž daňová ztráta citelně

prodlouží lhůtu pro stanovení (doměření) daně správcem daně

. A to nejen pro zdaňovací období vzniku ztráty, ale současně pro všechna následující zdaňovací období, kdy

lze

tuto daňovou ztrátu uplatnit jako odčitatelnou položku (nikoli jen za roky, kdy jí poplatník takto využil), tedy o pět dalších let. Nežli vykázat jen poměrně malou daňovou ztrátu, je procesně výhodnější nízký kladný (nulový) základ daně.

„Lze-li uplatnit daňovou ztrátu

nebo její část ve zdaňovacích obdobích následujících po zdaňovacím období, v němž daňová ztráta vznikla, jako položku odčitatelnou od základu daně,

lhůta pro stanovení daně za zdaňovací období, v němž daňová ztráta vznikla, tak i pro všechna zdaňovací období, za která lze tuto daňovou ztrátu nebo její část uplatnit, končí současně se lhůtou pro stanovení daně za poslední zdaňovací období, za které lze daňovou ztrátu nebo její část uplatnit.

Obdobně se postupuje při uplatnění ztráty po převodu obchodního závodu, fúzi obchodních korporací nebo rozdělení obchodní

korporace

.“

PŘÍKLAD

Vliv daňové ztráty na lhůtu pro stanovení (doměření) daně

Paní Pečlivá zahájila podnikání OSVČ v roce 2015 a jen v tomto roce vykázala daňovou ztrátu. Do kdy jí kvůli tomu hrozí daňový doměrek roku 2015? A po jakou dobu tedy musí pečlivě uschovávat veškeré daňové doklady apod.?

Ztrátu z roku 2015 je možno uplatnit v dalších 5 letech: 2016 až 2020. Kdyby nebylo

§ 38r odst. 2 ZDP, tak by uplynula propadná (prekluzívní) lhůta pro stanovení daně za rok 2015 v dubnu 2019. Protože toto ustanovení ale máme, pomine hrozba doměrku daně za rok 2015 – stejně jako za roky 2016 až 2020 – teprve až se lhůtou pro stanovení daně za poslední možný rok (zdaňovací období) uplatnění ztráty z roku 2015, tj. za rok 2020, k čemuž dojde až v dubnu 2024.

Specifika uplatnění daňové ztráty u fyzických osob

Pět druhů příjmů, pro které platí více či méně odlišná daňová pravidla, je komplikací nejen při vykázání daňové ztráty, ale i při jejím uplatnění. Z hlediska daňové ztráty můžeme druhy příjmů rozdělit do tří skupin:

–

a proti těmto DZD lze ztrátu uplatnit,

–

– zde sice nelze docílit dílčí ztráty, ale proti těmto DZD lze ztrátu z

§ 7 či

9 ZDP uplatnit,

–

– zde nelze docílit dílčí ztráty, a

tento DZD nelze ani snížit o ztrátu z

§ 7 nebo

9 ZDP.

Teprve

daňovou ztrátu

(její část), kterou nelze uplatnit proti úhrnu DZD podle

§ 7 až 10 ZDP v roce jejího vzniku, lze v dalších 5 letech uplatnit jako

odčitatelnou položku.

Která ovšem nesníží celý základ daně, ale opět jen úhrn DZD dle

§ 7 až 10 ZDP – ani pak totiž nesníží DZD ze závislé činnosti. Pozn. autora: Něco jiného je možný vliv ztráty ze samostatné činnosti na příjmy ze závislé činnosti pro účely solidárního zvýšení daně, k tomu viz dále.

Důsledkem nedotknutelnosti DZD ze závislé činnosti je, že poplatníci daně z příjmů fyzických osob mohou

v jednom zdaňovacím období (v jednom přiznání) vykázat základ daně i daňovou ztrátu.

A to, když úhrn DZD podle

§ 7 až 10 ZDP bude záporný a poplatník má i DZD dle

§ 6 ZDP, jak jsme uvedli již výše. Od roku 2014 již

není možný přenos daňové ztráty zůstavitele na dědice, ani když pokračuje v jeho činnosti.

Pro účely daňové optimalizace je vhodné si uvědomit určitá časová omezení daňových úlev. To je zapotřebí mít na paměti – vedle výše zmíněné procesní nevýhody – při přehnané honbě za daňovou ztrátou:

–

nezdanitelné částky podle

§ 15 ZDP mají přednost před odčitatelnými položkami podle

§ 34 ZDP,

–

nezdanitelné částky podle

§ 15 ZDP nevyužité v daném zdaňovacím období nenávratně propadají,

–

odpočet daňové ztráty nevyužitý v daném zdaňovacím období lze uplatnit později (v celkové lhůtě 5 let),

–

odpočty na podporu výzkumu a vývoje a na podporu odborného vzdělávání lze uplatnit i v dalších 3 letech,

–

osobní slevy na dani podle

§ 35ba ZDP nevyužité v daném zdaňovacím období nenávratně propadají,

–

nevyužitá sleva na dani z titulu zaměstnávání osob se zdravotním postižením rovněž nenávratně propadá,

–

slevu na dani z titulu daňového zvýhodnění může nahradit daňový

bonus

(ovšem s určitým omezením).

PŘÍKLAD

Uplatnění ztráty nemusí být vždy optimální

Ne vždy proto bude daňově optimální srazit základ daně daňovou ztrátou z minula na nulu. Například

pokud dosáhl poplatník za rok 2016 relativně malého základu daně do 165 600 Kč, měl by raději počkat s uplatněním daňové ztráty z roku 2015, jinak totiž plně nevyužije základní osobní slevu na dani na poplatníka 24 840 Kč, která mu tak propadne.

Protože právě tolik vychází daň ze základu daně 165 600 Kč při sazbě 15 %.

Podobně lze doporučit – možná ještě naléhavěji – aby fyzické osoby raději než relativně malou daňovou ztrátu vykázaly alespoň mírný základ daně. A to třeba tím, že pro daný rok přeruší odpisy, nebo počkají s pořízením velkých zásob až do ledna dalšího roku místo v prosinci. Nejde přitom pouze o nenávratnou daňovou újmu v podobě nevyužití základní slevy na poplatníka – která prakticky eliminuje daň ze základu daně až do výše 165 600 Kč. Jak již zaznělo, důvody jsou i procesní – vyměřená daňová ztráta totiž citelně prodlužuje lhůty pro stanovení (doměření) daně. Navíc na ztrátu jsou finanční úředníci

a priori

háklivější než na malý základ daně. A tak je „daňová optimalizace“ cestou dlouhodobých ztrát riskantní, znamená totiž pozvánku správci daně na kontrolu. I když mohou být důvody dlouhé ztrátovosti prokazatelné a ekonomicky racionální, často tomu nebývá. A správci daně už umějí pracovat s cenami obvyklými, zásadou materiální pravdy a zneužitím veřejného práva…

Od roku 2014 je umožněno – ale jen pro účely výpočtu solidárního zvýšení daně –

o daňovou ztrátu ze samostatné

alias

podnikatelské činnosti podle

§ 7 ZDP snížit příjmy ze závislé činnosti zahrnované do výpočtu solidárního zvýšení daně.

Jelikož daňová ztráta z podnikání „snižuje příjmy“ ze závislé činnosti, může být výsledkem minimálně nulové solidární zvýšení daně a nikoli záporné.

Relevantní

je ale pouze daňová ztráta ze samostatné (podnikatelské) činnosti, nikoli daňová ztráta z nájmu podle

§ 9 ZDP, která poplatníkovi neposlouží k nižšímu solidárnímu zvýšení daně.

PŘÍKLAD

Dvojí výhoda daňové ztráty z podnikání

Pan Jan pobírá jako jednatel s. r. o. měsíční odměnu 200 000 Kč. Vedle toho podniká coby fyzická osoba (osoba samostatně výdělečně činná), kde ale za rok 2016 vykáže podle daňové evidence nebo účetnictví daňovou ztrátu 400 000 Kč.

Zaměstnavatel – s. r. o. – o ztrátě z podnikání pana Jana neví, a i kdyby věděl, nic to nezmění na tom, že stejně musel každý měsíc roku 2016 při výpočtu zálohy na daň z příjmů ze závislé činnosti tuto zvýšit o solidární zvýšení daně u zálohy. A to ve výši 7 % z přesahu příjmů – samozřejmě se jedná o hrubou mzdu, a nikoli o „superhrubou mzdu“ zahrnující povinné pojistné hrazené zaměstnavatelem – nad měsíčním limitem 108 024 Kč.

Tím to ale neskončí. V daňovém přiznání k dani z příjmů fyzických osob za rok 2016 pan Jan vykáže základ daně odpovídající celoročnímu úhrnu tzv. superhrubé mzdy z titulu své závislé činnosti, a současně – neobvykle, ale správně – také daňovou ztrátu ze samostatné činnosti 400 000 Kč. O tuto daňovou ztrátu sice nemůže snížit DZD ze závislé činnosti, ale může o ni snížit výpočtovou základnu solidárního zvýšení daně, kterou tak nebude 12 x 200 000 Kč – 1 296 288 Kč, nýbrž částka (12 x 200 000 Kč – 400 000 Kč) – 1 296 288 Kč = 2 000 000 Kč – 1 296 288 Kč = 703 712 Kč. Díky tomuto uplatnění daňové ztráty ze samostatné činnosti bude solidární zvýšení daně – a návazně také celková daň z příjmů pana Jana za rok 2016 – nižší o 28 000 Kč (7 % ze 400 000 Kč).

Díky tomuto uplatnění ztráty vyjde poplatníkovi dosti vysoký přeplatek na dani, jelikož solidární zvýšení daně u měsíčních záloh se počítalo z plné (takto nesnížené) mzdy. Daňová ztráta z podnikání 400 000 Kč za rok 2016 představuje odčitatelnou položku, o níž bude moci v dalších 5 letech snížit DZD z podnikání, případně také z kapitálového majetku, z nájmu nebo z ostatních příjmů (nikoli však z příjmů ze závislé činnosti).

Specifika uplatnění daňové ztráty u obchodních korporací

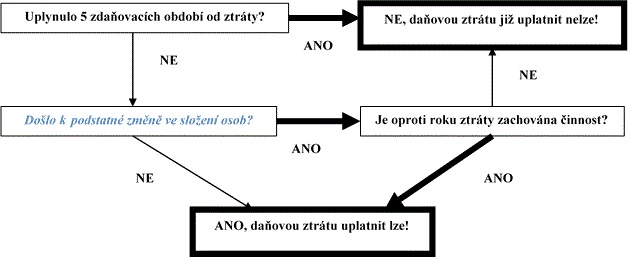

Zásadní komplikací při uplatnění daňové ztráty jako odčitatelné položky

u obchodních korporací

je tzv. test podstatné změny členů, resp. činnosti, stanovený v

§ 38na ZDP, který omezuje spekulace a obchodování se ztrátami.

Daňovou ztrátu totiž nelze odčítat od základu daně, došlo-li k „podstatné změně“ ve složení osob

, které se přímo účastní na kapitálu či kontrole (změna společníků nebo jejich podílů) oproti období, za které byla ztráta vyměřena

, ledaže poplatník prokáže, že mezi těmito roky byla alespoň „zachována činnost“.

Změnou ve složení osob

se rozumí změna členů obchodní

korporace

nebo změna jejich podílu na kapitálu či kontrole poplatníka.

Podstatnou změnou

se vždy rozumí nabytí nebo zvýšení podílu, které se v úhrnu týká více než 25 % základního kapitálu nebo hlasovacích práv, nebo změny, kterými získá člen obchodní

korporace

rozhodující vliv. Zda došlo k podstatné změně, se zjišťuje v období, za které má být ztráta uplatněna („rok odpočtu ztráty“), a to porovnáním s obdobím, za něž byla daňová ztráta vyměřena („rok vzniku ztráty“).

Jelikož u akciové společnosti s akciemi na majitele je přehled změn akcionářů složitý a nejistý, má se u ní vždy za to, že došlo k „podstatné změně“, pokud nebyla „zachována činnost“, ledaže by byl prokázán opak.

PŘÍKLAD

ABC, s. r. o., má tři společníky s následujícími podíly na základním kapitálu – A má 20 %, B má 30 % a C má 50 %. Za rok 2015 firma vykázala daňovou ztrátu, o kterou hodlá snížit základ daně z příjmů za rok 2016.

Překážkou pro uplatnění této odčitatelné položky by bylo, pokud by do 31. 12. 2016 došlo k podstatné změně oproti stavu k 31. 12. 2015. A to například tím, že by společník B nebo C ukončili své působení v tomto s. r. o., ať už převodem svého podílu na jiného (nového) společníka této s. r. o., anebo vystoupením ze společnosti za vypořádací podíl. Naproti tomu převod podílu člena obchodní

korporace

A by podstatnou změnou nebyl.

K podstatné změně by dále mohlo dojít například i tím, že by zmíněný společník A – v roce 2016 – vložil do ABC, s. r. o., další vklad, kterým by zvýšil svůj podíl v této obchodní společnosti z 20 % na 50 % apod.

Pokud došlo k podstatné změně, pak jedinou šancí na uplatnění daňové ztráty je prokázání tzv. zachování činnosti.

Za „zachování činnosti“ se považuje, že nejméně 80 % tržeb za vlastní výkony a zboží zaúčtovaných do výnosů

v období, kdy došlo k podstatné změně, a v následujících obdobích, v nichž má být uplatněna daňová ztráta vzniklá za období před podstatnou změnou,

bylo vytvořeno stejnou činností

, jakou v rámci svého předmětu podnikání provozoval poplatník v období, za které byla daňová ztráta vyměřena.

Metodický pokyn Generálního finančního ředitelství č. D-22

(Finanční zpravodaj č. 3/2015) nabízí k tomuto výpočtu pomůcku:

–

Limit 80 % příjmů zaúčtovaných do výnosů podle účetních předpisů se stanoví takto: X / Y x 100, kde:

–

X = tržby za zboží a vlastní výkony zaúčtované do výnosů z činností, které byly vykonávány v rámci předmětu podnikání jak v roce uplatnění ztráty, tak v roce vyměření ztráty,

–

Y = tržby za zboží a vlastní výkony zaúčtované do výnosů z činností vykonávaných v rámci předmětu podnikání v roce uplatnění ztráty.

Za tržby za zboží a vlastní výkony

zaúčtované do výnosů se pro účely tohoto ustanovení

nepovažují výnosy, které nelze přiřadit přímo k jednotlivým činnostem

(například výnosy z prodeje hmotného a nehmotného majetku, úroky, kursové zisky, výnosy z prodeje cenných papírů, výnosy z postoupení pohledávek, ostatní výnosy z právně zaniklých dluhů, výnos vzniklý přijatou úhradou pohledávky nabyté postoupením, která převýší její pořizovací cenu apod.), nebo výnosy vyplývající z účetních metod.

Za provozování stejné činnosti v obou porovnávaných obdobích – tedy za tzv.

zachování činnosti – se považuje i případ, kdy v období, za které byla daňová ztráta vyměřena, došlo pouze k vynakládání výdajů

za účelem dosažení, zajištění a udržení příjmů a tyto příjmy byly vykázány až v období, za které má být daňová ztráta uplatněna. Daňovou ztrátu lze v tomto případě uplatnit i v situaci, kdy poplatník dosáhl v roce vyměření ztráty nevýznamných, ojedinělých příjmů mimo rámec předmětu podnikání.

Je-li poplatník na pochybách, může

požádat správce daně o závazné posouzení

skutečnosti,

zda jsou splněny podmínky pro uplatnění daňové ztráty

(

§ 38na odst. 7 a

8 ZDP), a to za správní poplatek 10 000 Kč.

PŘÍKLAD

Zachování činnosti umožní uplatnit ztrátu

Společnost s ručením omezeným vykázala za rok 2015 daňovou ztrátu, kterou hodlá uplatnit jako odčitatelnou položku od základu daně za rok 2016. Komplikací však je, že v roce 2016 z této obchodní společnosti odešel – například do starobního důchodu – společník, jehož podíl na základním kapitálu byl 30 %. Odcházející společník obdržel vypořádací podíl a o jeho vklad byl snížen základní

kapitál

. V roce 2016 tudíž došlo k podstatné změně, která obecně brání uplatnění ztráty z roku 2015. Jedinou šancí na její odpočet je, že mezi těmito roky byla „zachována činnost“.

To naštěstí nebude problém, protože předmět podnikání s. r. o. se mezi roky 2015 a 2016 omezil, takže všech 100 % tržeb za vlastní výkony a zboží zúčtované do výnosů v roce 2016 odpovídá předmětu podnikání firmy v roce 2015. Problémem by naopak mohlo být rozšíření nebo změna předmětu podnikání od roku 2016.

Na rozdíl od fyzických osob

je u právnických osob

možnost přenosu daňové ztráty, a to v případě:

–

převodu obchodního závodu

nebo jeho části na obchodní korporaci ve smyslu

§ 23a ZDP, prakticky se jedná o vklad (části) obchodního závodu jedné obchodní

korporace

do jiné,

–

fúze a rozdělení obchodních korporací

v souladu s

§ 23c ZDP.

I pro přenos daňových ztrát finanční správa stanovila speciální protispekulativní podmínky. Z podstaty věci nemohlo jít o test „podstatné změny“, která při převodu obchodního závodu, fúzi a rozdělení nastává vždy – jde totiž o daňovou ztrátu vzniklou jinému poplatníkovi, než který ji hodlá uplatnit. Rovněž testování „zachování činnosti“ – tedy aby nejméně 80 % tržeb za vlastní výkony a zboží bylo vytvořeno stejnou činností – by nebylo spravedlivé, jelikož se běžně jedná o transakce i mezi hodně profesně a obratově odlišnými subjekty. Ovšem finanční správa měla vážný zájem nastavit protispekulativní opatření bránící nekalým obchodům se ztrátami.

PŘÍKLAD

Protispekulativní omezení přenosu ztráty u daně z příjmů právnických osob

Firma Hůlky, s. r. o., léta vyráběla vycházkové hole, o které ovšem nebyl na trhu valný zájem, a tak rok co rok vykazovala větší a větší daňovou ztrátu. Když po třech letech neslavného podnikání dosáhl úhrn ztrát již 10 mil. Kč, využili společníci firmy Hůlky, s. r. o., nabídky firmy Obchodníci, a. s., a prodali jí podíly za úplatu 500 000 Kč. Následně převzatá firma Hůlky, s. r. o., zanikla fúzí se společností Obchodníci, a. s., která se stala právním nástupcem. Zájmem kupce nebyla snaha postavit skomírající výrobu vycházkových holí na nohy, ale uplatnit nakumulovanou daňovou ztrátu s. r. o. ke snížení daňového základu z vlastní obchodní činnosti. Spočítal si totiž, že částka vynaložená za odkoupení ztrátové firmy je nižší než úspora na dani z příjmů (19 % z 10 mil. Kč). Takovémuto ryze účelovému převzetí firmy pouze za účelem „daňové optimalizace“ ovšem daňový zákon brání.

V příkladu nastíněnému obchodování se ztrátami brání

speciální podmínky

stanovené obsáhle v

§ 38na odst. 4 až 6 ZDP. Jejich podstatou je, že

odpočet převzaté daňové ztráty je možný pouze do výše části základu daně připadající na stejnou činnost

, jakou vykonával poplatník, u kterého předmětná daňová ztráta vznikla v období jejího vyměření. Hledaná část základu daně se stanoví opět na základě poměru tržeb za vlastní výkony a zboží zaúčtovaných do výnosů, tedy obdobně jako u testu „zachování činnosti“ uvedeného výše. V pochybnostech je opět možno požádat správce daně o tzv. závazné posouzení za správní poplatek 10 000 Kč.

PŘÍKLAD

Přenos daňové ztráty při fúzi

Zisková firma Počítače, s. r. o., prodávající výpočetní techniku se v roce 2016 sloučila s dlouhodobě ztrátovou firmou Opravy PC, s. r. o., zabývající se opravou výpočetní techniky, která tímto zanikla, byla pohlcena.

Nástupnická společnost Počítače, s. r. o., sice může převzít daňové ztráty vyměřené zaniklé firmě Opravy PC, a využít je jako položku odčitatelnou od základu daně. Ovšem musí počítat s tím, že přeměnou nedochází k tzv. omlazení daňových ztrát. I nadále je pro pětileté období jejich možného uplatnění určující zdaňovací období, za které byly vyměřeny zaniklé společnosti Opravy PC, s. r. o. Její nástupce Počítače, s. r. o., tedy může například daňovou ztrátu firmy Opravy PC, s. r. o., z roku 2012 uplatnit nejpozději za zdaňovací období roku 2017.

Ještě významnějším omezením přenositelnosti daňových ztrát ale je, že firma Počítače, s. r. o., bude moci daňové ztráty vyměřené převzaté firmě Opravy PC, s. r. o., coby její právní nástupce uplatnit jen v poměrné části základu daně, který připadá na „stejnou činnost“, tedy pouze na část základu daně z oprav výpočetní techniky.

Finanční správa zde potvrdila, že se

pojem „stejná činnost“ vykládá ve smyslu obecně používaného vymezení ucelené činnosti v daném oboru podnikání – například stavební činnost,

reklamní činnost, výroba automobilů apod. – přičemž se přihlíží i k vedlejší činnosti, nikoliv však k ojedinělým činnostem zanedbatelného rozsahu. Vymezení živností, případně oboru činností u volné živnosti má jen pomocný charakter, stejně tak jako statistická klasifikace činností CZ-NACE.

Podmínkou ovšem je, že se skutečně jedná o „činnosti“ aktivně vykonávané, které lze považovat za stejné,

jako třeba v případě nákupu a prodeje bez ohledu na případnou změnu prodávaného druhu zboží, kdy tato změna nijak nemění charakter činnosti, tedy nákup a prodej.