S novým vydáním měsíčníku se nabízí další přehled aktualit, které by neměly uniknout pozornosti v naší odborné praxi. Vývoj v úpravě některých oblastí doznává změn, jejichž sledování vyžaduje značnou časovou náročnost. Za poslední měsíc jsme mohli zaregistrovat především velké množství informací a metodických pokynů zveřejňovaných na webových stránkách Finanční správy (www.financnisprava.cz ). Bližší informace k těmto sdělením, ale také další novinky především v oblasti daňové jsou obsahem následujícího příspěvku.

Legislativní novinky k 6. 11. 2017

Ing.

Lenka

Froschová,

Informace pro uplatnění odpočtu na podporu výzkumu a vývoje

Dne 25. 9. 2017 zveřejnilo Generální finanční ředitelství (dále jen „GFŘ“) informaci k problematice odčitatelné položky od základu daně dle § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), kterým je odpočet na podporu výzkumu a vývoje. Jejím cílem je zvýšení informovanosti a právní jistoty poplatníků daně z příjmů při uplatnění odpočtu tohoto druhu. Informace obsahuje především podrobnosti k projektu výzkumu a vývoje, což je dokument, na základě kterého může být odpočet uplatněn. Jsou zde rozvedeny požadavky na projekt a podmínky, které by měly být splněny, aby mohl být projekt brán jako výchozí předpoklad pro uplatnění této odčitatelné položky. Shrnutí nejvýznamnějších bodů informace a vyjádření ředitele Sekce metodiky a výkonu daní bylo předmětem tiskové zprávy GFŘ uvedené na webových stránkách Finanční správy dne 3. 10. 2017.

Daňové posouzení povinností poskytovatelů ubytovacích služeb

Informace vydaná GFŘ dne 11. 10. 2017 upozorňuje na daňové povinnosti, které vznikají subjektům účastnícím se transakcí, v rámci nichž jsou poskytovány ubytovací služby, a to prostřednictvím internetových platforem (jako je například Airbnb). Informace popisuje možnosti vzniku daňových povinností a související povinnost registrace pro dotčené subjekty (jak pro poskytovatele ubytování, tak pro subjekty, které ubytování poptávají), a to v oblasti daně z přidané hodnoty, daně z příjmů fyzických a právnických osob a elektronické evidence tržeb.

V krátkosti pouze uvádíme k oblasti daně z přidané hodnoty, že tento typ služby zprostředkované prostřednictvím internetových platforem je považován za ubytovací službu (nikoli za nájem). Subjekt, který poskytuje službu přes internetovou platformu (tedy přes zprostředkovatele), uskutečňuje ekonomickou činnost a z pohledu zákona o dani z přidané hodnoty je osobou povinnou k dani. U osob dosud neregistrovaných k DPH vstupuje toto plnění do výpočtu zákonného obratu. Přijímá-li poskytovatel ubytování od zprostředkovatele například servisní poplatek za použití online platformy, čili elektronickou službu, pak musí přiznat přijetí služby v tuzemsku. V případě, že se jedná o osoby povinné k dani dosud neregistrované k DPH, vzniká jim povinnost registrace jakožto tzv. identifikované osoby, a to z titulu přijetí služby od osoby neusazené v tuzemsku s místem plnění v tuzemsku.

Celé znění informace je dostupné na stránkách Finanční správy (http://www.financnisprava.cz/assets/cs/prilohy/d-placeni-dani/2017-10-11_Info_k_danovemu_posouzeni_povinnosti_poskytovatelu_ubytovacich_sluzeb.pdf).

Metodický pokyn k zajišťovacím příkazům

Zajišťovací příkaz je prostředek k zajištění úhrady daně v případě, že daň ještě nebyla stanovena, nebo neuběhla její splatnost. Sjednocení postupu správců daně při vydávání zajišťovacích příkazů je předmětem metodického pokynu vydaného GFŘ dne 31. 10. 2017 a účinného od 1. 11. 2017. Metodický pokyn zároveň reaguje na aktuální judikaturu správních soudů a závěry z ní vyplývající a uvádí minimální požadavky kladené na odůvodnění zajišťovacích příkazů, čímž slouží ke sjednocení postupu správců daně při vydávání zajišťovacích příkazů.

Dle pokynu správce daně v první řadě zkoumá, zda existuje přiměřená pravděpodobnost budoucího stanovení daně, a dále posuzuje budoucí majetkovou situaci daňového subjektu z pohledu existence obavy o budoucí dobytnosti daně.

Pokyn dále stanoví obecné náležitosti zajišťovacích příkazů, které by měly být v zajišťovacím příkazu podrobně uvedeny. Těmito údaji jsou:

–

popis ekonomické činnosti daňového subjektu (na základě údajů z obchodního nebo živnostenského rejstříku, a to ve srovnání s údaji deklarovanými na webových stránkách daňového subjektu a na jeho daňových přiznáních),

–

sídlo daňového subjektu (s uvedením skutečností vyplývajících z místního šetření),

–

popis statutárních orgánů (s uvedením současných a předchozích statutárních orgánů, jejich personální a kapitálovou propojenost, státní příslušnost, zapojení v dalších korporacích),

–

údaje z úřední evidence správce daně a jiných dostupných seznamů, rejstříků a registrů (informace o zaměstnancích, obchodním majetku, provozovnách, základním kapitálu, finančních prostředcích, obchodní historii, dosavadním plnění daňových povinností aj.),

–

popis transakce či porušení rozpočtové kázně, na základě nichž bude vydán zajišťovací příkaz,

–

popis probíhajícího nalézacího řízení.

V pokynu jsou uvedeny také nejčastější důvody, na jejichž základě je předpokládáno budoucí stanovení daně, například:

–

neunesení důkazního břemene daňovým subjektem v nalézacím řízení,

–

zjištění dosud nepřiznané daňové povinnosti v rámci vyhledávácí činnosti správce daně,

–

odhalení zapojení daňového subjektu do řetězce plnění zasaženého daňovým podvodem.

Aby správce daně nabyl odůvodněné obavy o budoucí dobytnosti daně, musí provést majetkovou analýzu, která musí obsahovat informace jako:

–

aktuální údaje ze seznamů, registrů a rejstříků, které jsou správci daně dostupné (obchodní rejstřík, katastr nemovitostí, Centrální registr vozidel, …),

–

údaje o stavu bankovních účtů a finančních prostředků na nich, údaje o pohybech na účtech,

–

analýzu účetních evidencí a záznamů,

–

úvahu o vzniku potencionálních finančních zdrojů pro úhradu budoucí daně,

–

informace o případném zbavování se majetku,

–

porovnání hodnoty zjištěného majetku a dluhů daňového subjektu,

–

informace o dosavadním plnění veřejnoprávních povinností daňovým subjektem.

Úplné znění Metodického pokynu k postupu správce daně při vydávání zajišťovacího příkazu je dostupný na této adrese: http://www.financnisprava.cz/assets/cs/obrazky/d/87133_17_MP_k_postupu_SD_pri_vydavani_ZajP.pdf.

Příjmy ze závislé činnosti

Tiskopis Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti

Novela zákona o daních z příjmů zavedla s účinností od 1. 1. 2018 možnost učinit prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti také v elektronické podobě. Musí však být zajištěna jednoznačná identifikace konkrétního zaměstnance. Prakticky se bude jednat o prohlášení učiněné elektronickým podpisem nebo prostřednictvím informačního systému zaměstnavatele. Možnost listinné podoby však nadále zůstává zachována. Přípustná je také kombinace obou způsobů prohlášení, přičemž je na zaměstnavateli, jakou formu zvolí. Finanční správa doporučuje zaměstnavateli zakotvit zvolený postup ve vnitřním předpisu. V této souvislosti byl zveřejněn také nový vzor tiskopisu „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“ (tiskopis 25 54 57 MFin 5457 – vzor č. 26) a dále předběžně pro informativní účely tiskopis „Žádost o roční zúčtování záloh a daňového zvýhodnění“ (nový tiskopis 25 5457/B MFin 5457/B – vzor č. 1). Vzor č. 25 pro listinná prohlášení zůstává v platnosti. Sdělení obsahuje též strukturu XML dat ve formátu XSD tiskopisu Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti pro tvůrce mzdových softwarů. V případě tiskopisu Žádost o roční zúčtování záloh a daňového zvýhodnění bude XML struktura zveřejněna až ve druhé polovině roku 2018.

Změna ve zdanění příjmů ze závislé činnosti „malého rozsahu“

Finanční správa zveřejnila sdělení pro plátce daně ze závislé činnosti a tvůrce mzdových programů k § 6 odst. 4 ZDP, a to v souvislosti s novelou zákona. Samostatným základem daně pro zdanění daní vybíranou srážkou (sazba daně ve výši 15 %) jsou v případě, že poplatník nepodepíše u plátce daně prohlášení k dani dle § 38k odst. 4, 5 nebo 7 ZDP anebo pokud nevyužije postup podle § 36 odst. 7 a 8 ZDP příjmy:

1.

z dohody o provedení práce, jejichž úhrnná hodnota u téhož plátce nepřesáhne 10 000 Kč za měsíc, nebo

2.

příjmy nepřevyšující v součtu u téhož plátce 2 500 Kč za měsíc (například příjmy z dohod o provedení činnosti, odměny členů statutárních orgánů, svědečné, účast ve volební komisi).

Důležitá je skutečnost, že oba druhy příjmů se posuzují samostatně. Finanční správa uvedla také několik vzorových příkladů, které mohou v praxi nastat a u nichž je řešena otázka aplikace srážkové daně, resp. při nesplnění podmínek zdanění zálohovou daní.

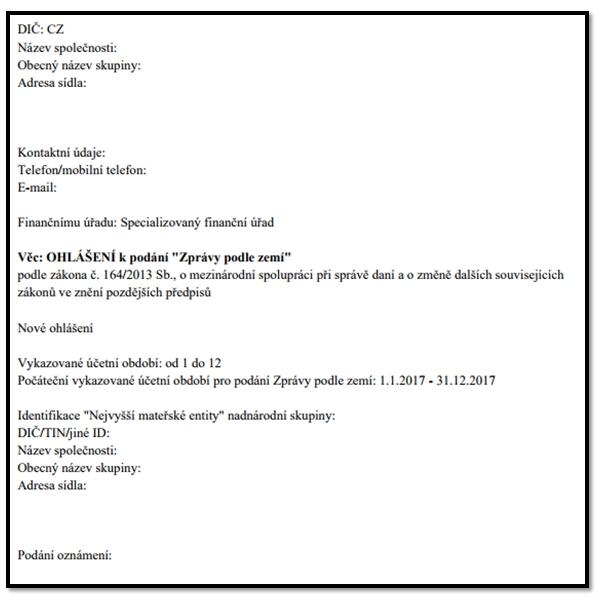

Country by Country report

Na daňovém portálu Finanční správy byl zveřejněn tiskopis, prostřednictvím kterého budou členské entity nadnárodních skupin podniků ohlašovat nejvyšší mateřskou entitu nadnárodní skupiny podniků, příp. zastupující podnik, jež bude podávat Zprávu podle zemí, tzv. Country by Country report. Toto ohlášení je nutné provést elektronicky prostřednictvím zveřejněného formuláře, a to do 31. 10. 2017. České entity ohlašují údaje Specializovanému finančnímu úřadu.

Podoba prázdného formuláře „Ohlášení CbCR“ vygenerovaného z Daňového portálu Finanční správy

Zdroj: Daňový portál > Elektronická podání > Zpráva podle zemí – Country by Country Reporting (https://adisepo.mfcr.cz/adistc/adis/idpr_epo/epo2/uvod/vstup_expert.faces)

Zdroj: Odborný portál DAUC.cz, 2017.