I když se zaměříme jen na daňové – zákonné OP – je třeba připomenout, že kromě účetních jednotek vedoucích účetnictví ve zjednodušeném rozsahu je nutno pamatovat na tvorbu také ostatních OP. A to v souladu s účetní zásadou opatrnosti podle

§ 25 odst. 3 a

§ 26 odst. 3 zákona č. 563/1991 Sb., o účetnictví, ve znění p. p.

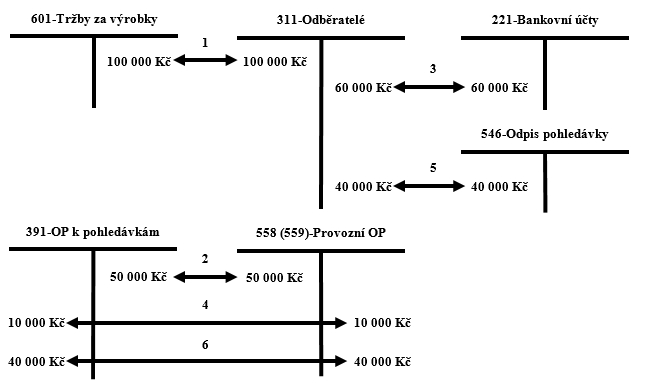

Příklad 1: Objasnění principu OP

Výrobce dodal výrobky v dohodnuté ceně 100 000 Kč (účetní případ č. 1); neuvažujeme DPH. Ovšem odběratel se neměl k placení. Ať už věřitel na rady právníka podal soudní žalobu na úhradu dluhu nebo poskytl dlužníkovi delší dobu „hájení“, je jasné, že klesla ekonomická hodnota dané pohledávky. Aby tomu odpovídala i její účetní hodnota, sníží věřitel hodnotu majetku vázaného v pohledávce tvorbou opravné položky k ní ve výši např. 50 % (č. 2). Po čase výrobce obdrží od odběratele na úhradu pohledávky pouze 60 000 Kč (č. 3), na což věřitel adekvátně zareaguje snížením opravné položky na stále nejistých zbylých 40 000 Kč (č. 4). Následně se ovšem dlužník dostal do fatálních potíží a skončil v konkursu, po němž byl vymazán z obchodního rejstříku a tím zanikl. Současně s dlužníkem zanikla i pohledávka (č. 5), pročež věřitel zruší zbytek její opravné položky (č. 6).

Obecná pravidla zákonných OP

Jak jsme předeslali, jedinými daňově účinnými OP jsou tzv. zákonné OP, jejichž tvorbu upravuje speciální zákon –

ZoR, odtud pramení jejich označení, nemělo by evokovat, že ty ostatní jsou „nezákonné“. Tyto je možno tvořit pouze k nepromlčeným pohledávkám, přičemž podle

ZoR rozlišujeme šest typů zákonných OP:

–

bankovní OP k nepromlčeným pohledávkám z úvěrů (

§ 5 ZoR),

–

OP kampeliček aj. finančních institucí k pohledávkám z úvěrů (

§ 5a ZoR),

–

„insolvenční“ OP k pohledávkám za dlužníky v insolvenčním řízení (

§ 8 ZoR),

–

„časové“ OP k nepromlčeným pohledávkám splatným po 31. 12. 1994 (

§ 8a ZoR),

–

„ručitelské“ OP k pohledávkám z titulu ručení za clo (

§ 8b ZoR),

–

„malé“ OP k relativně malým pohledávkám do 30 000 Kč (

§ 8c ZoR).

První dva typy zákonných OP se týkají pouze poměrně úzké skupiny bank, resp. finančních institucí, a proto se jimi zabývat nebudeme. A s ohledem na v praxi výjimečný případ se nebudeme věnovat ani ručitelské OP zajímající hlavně speditérské firmy, která je navíc komplikována dosti složitou celně právní problematikou.

Pro tvorbu všech zákonných OP – až na malé výjimky, které výslovně zmíníme – platí

obecná pravidla

, resp. podmínky stanovené v

§ 2 až 4 ZoR, která si stručně shrneme

v šesti bodech

. Vedle toho je nutno u každého druhu OP naplnit speciální podmínky a omezení stanovené v jejich ustanovení, jak bude dále uvedeno.

1.

Podmínka zaúčtování pohledávky a zákonné OP

Pohledávka i k ní tvořená zákonná OP, musejí být zaúčtovány na rozvahových účtech poplatníka.

OP se tvoří do výše neuhrazené rozvahové hodnoty pohledávky (jmenovitá hodnota či pořizovací cena).

2.

Zákonné OP lze tvořit pouze k nepromlčeným pohledávkám splatným po 31. 12. 1994

Splatnost pohledávky zpravidla odpovídá datu, do kdy měl odběratel za plnění dodavateli zaplatit. Promlčecí lhůta je obecně 3 roky, existuje ale řada výjimek, které jí mohou prodloužit nebo zkrátit. Po dobu soudního řízení (včetně insolvenčního) i jindy promlčecí lhůta neběží, což jí fakticky prodlužuje.

3.

Pohledávka musela být při vzniku zdanitelným účetním výnosem

Zkoumá se tedy stav v okamžiku vzniku pohledávky, na to pozor při nabytí pohledávky postoupením.

Přičemž ale nesmělo jít o příjem osvobozený od daně (např. dividendy mateřské společnosti od její dceřiné společnosti), ani nezahrnovaný do základu daně (např. příjem ze zahraničí vyňatý ze zdanění v ČR), nebo o příjem zahrnovaný do samostatného základu daně (týká se vybraných příjmů ze zahraničí) a vyloučeny jsou i pohledávky, z nichž příjem podléhal zvláštní sazbě „srážkové“ daně podle

§ 36 ZDP.

Alternativně mohlo být o pohledávce účtováno:

a) při vzniku snížením zaúčtovaných nákladů, pokud vzniklý příjem není vyloučen ad výše, nebo b) v důsledku oprav minulých let sice rozvahově, pokud bylo návazně nutné o celou hodnotu pohledávky zvýšit výsledek hospodaření

alias

základ daně.

Poznamenejme, že tyto

podmínky nesplňují pohledávky vzniklé fyzické osobě s daňovou evidencí

(

§ 7b ZDP), která přejde na podvojné účetnictví. A to přesto, že dle Přílohy č. 3 k

ZDP musí při zahájení účtování základ daně zvýšit o hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem. Alternativně ale poplatník příp. může dle

§ 23 odst. 14 ZDP jednorázový daňový dopad rozložit do 9 let.

4.

Věcně vyloučené jsou pohledávky:

–

z cenných papírů a ostatních investičních nástrojů (např. na nominále drženého dluhopisu),

–

z ručení (ovšem výjimkou je výše zmíněná ručitelská OP k pohledávce z titulu ručení za clo),

–

ze záloh

(zaplacená záloha je sice pohledávkou, ale zákonnou OP k ní tvořit nelze),

–

z plnění ve prospěch vlastního kapitálu,

–

z úhrady ztráty obchodní

korporace

,

–

ze smluvních pokut, úroků a poplatků z prodlení, penále a jiných

sankcí ze závazkových vztahů

,

–

zahrnuté do tzv. souboru pohledávek (což navazuje na speciální daňový režim v

§ 24 odst. 14 ZDP).

5.

Úhrada za pořízení cizí pohledávky

Při nabytí pohledávky úplatným postoupením

alias

koupí může postupník (nový věřitel) tvořit zákonné OP jen pokud postupiteli (předešlému věřiteli) uhradil celou (!) sjednanou pořizovací cenu pohledávky.

6.

Protisměrné pohledávky mezi věřitelem a dlužníkem

Věřitel nesmí tvořit zákonné OP k pohledávkám – vyjma bankovních a insolvenčních – má-li současně

k dlužníkovi splatné dluhy

a neprovede jejich vzájemný zápočet.

Ale pokud dlužník právním jednáním zpochybní pohledávku věřitele

, tak se omezení netýká části pohledávky převyšující takto zpochybněné dluhy, jestliže věřitel zápočet provede ke dni ukončení řízení.

Příklad 2: Základna pro tvorbu OP

Obchodní společnost A, s. r. o., dodala zákazníkovi B zboží za sjednanou cenu 100 000 Kč, kterou ale nikdy neuhradil. Dále firma A, s. r. o., odkoupila od firmy C, a. s., pohledávku vůči občanovi D za opravu střechy domku znějící na 50 000 Kč, cenu za postoupení 10 000 Kč nový věřitel postupiteli plně uhradil. Ovšem ani dlužník D novému věřiteli A nic nezaplatil. Konečně poslední pohledávka vznikla firmě A, s. r. o., již před pěti lety z titulu poskytnutí služby zákazníkovi E ve výši 80 000 Kč, z čehož uhradil polovinu a přestal komunikovat.

Věřitel A, s. r. o., může v souladu se

ZoR vytvářet daňově uznatelné zákonné OP obecně k oběma těmto pohledávkám, přičemž základnou pro jejich tvorbu a současně rovněž maximem výše předmětných OP bude:

–

Jmenovitá hodnota vlastní pohledávky za dodání zboží firmě B (včetně příp. DPH), tedy částka 100 000 Kč.

–

Pořizovací cena postoupením nabyté (odkoupené) cizí pohledávky původně firmy C, a. s., – pro kterou původně znamenala zdanitelný výnos – vůči občanovi D, tj. 10 000 Kč. Jmenovitá hodnota pohledávky 50 000 Kč není pro účely tvorby OP významná; představuje pouze maximální možné inkaso od dlužníka D.

–

S poslední třetí pohledávkou je potíž v tom, že již zřejmě bude promlčena, a tím pádem k ní nelze tvořit žádnou zákonnou OP – věřitel se holt nechoval jako dobrý hospodář a problém s dlužníkem včas neřešil. Ale nemusí tomu tak být, třeba se za pohledávku zaručila třetí osoba, nebo bylo věřiteli poskytnuto jiné zajištění, anebo jestliže dlužník písemně uzná svůj dluh apod. V pochybnostech je potřeba konzultovat s právníkem.

Tři daňové výhody zákonných OP

Tvorba zákonných OP k problémovým pohledávkám může mít pro věřitele obecně tři daňové výhody:

1.

Snižují daňový základ zvýšený vznikem neuhrazené pohledávky

[

§ 24 odst. 2 písm. i) ZDP].

Např. vlastní pohledávku 10 000 Kč dlužník účtujícímu věřiteli neuhradí ani zčásti:

-

pokud k ní věřitel nevytvořil zákonnou OP, zdaní celý výnos 10 000 Kč,

-

jestliže k ní vytvořil zákonnou OP například na 20 %, tj. na 2 000 Kč, zdaní jen zbylých 8 000

Ovšem v praxi je tato daňová idylka obvykle narušena časovým odstupem tvorby zákonné OP v jiném (pozdějším) roce, a proto k určitému zdanění alespoň části neinkasované pohledávky obvykle dochází.

2.

Při postoupení pohledávky zvyšuje zákonná OP její daňovou hodnotu

[

§ 24 odst. 2 písm. s) ZDP].

Např. vlastní pohledávku 10 000 Kč (dlužník ani zčásti nezaplatil) účtující věřitel prodá za 7 000 Kč:

-

pokud k ní věřitel nevytvořil zákonnou OP, bude jako daňový výdaj uznáno pouze 7 000 Kč,

-

když k ní věřitel vytvořil zákonnou OP např. 2 000 Kč, uplatní vyšší daňový náklad 9 000 Kč.

Samozřejmě je ale praktickou komplikací skutečnost, že pohledávky problémové, resp. s problémovými dlužníky se jen velmi obtížně prodávají, a když už tak za ceny hluboko pod jejich nominální hodnotou.

3.

Odpis pohledávky je až do výše k ní vytvořené zákonné OP daňově účinný

[

§ 24 odst. 2 písm. y) ZDP].

Např. vlastní pohledávku 10 000 Kč (dlužník nic nezaplatil), účtující věřitel odepíše pro nedobytnost:

-

jestliže k ní věřitel nevytvořil zákonnou OP, neuplatní jako daňový výdaj ani korunu,

-

pokud k ní věřitel vytvořil zákonnou OP např. 2 000 Kč, bude mít daňový výdaj 2 000 Kč.

Je ovšem potřeba doplnit, že v řadě případů je odpis pohledávky plně daňově účinným nákladem i bez její zákonné OP. Například když se jedná o dlužníka, jehož konkurs zrušil soud pro zcela nepostačující majetek, nebo když se daná pohledávka váže k majetku postiženému exekucí anebo veřejnou dražbou.

Příklad 3: Daňová výhoda uplatnění zákonné OP

Firma Okna, a. s., měla za dodané okenní výplně obdržet od stavební firmy Zedníci, s. r. o., 100 000 Kč v září 2017, dlužník ale nic neuhradil. Akciová společnost vyhledala další věřitele dlužníka – pro insolvenční řízení musejí být alespoň dva – a v listopadu 2017 podala insolvenční návrh na firmu Zedníci, čemuž soud vyhověl a rozhodl, že úpadek dlužníka bude řešen konkursem. Díky tomu mohl námi sledovaný věřitel – Okna, a. s., – v roce 2017 vytvořit daňově účinnou „insolvenční“ zákonnou OP až ve výši 100 % (podrobnosti dále v textu), čehož využil.

Insolvenční řízení s dlužníkem bude skončeno např. na podzim roku 2018, přičemž podle rozvrhového usnesení soudu vyplatí insolvenční správce věřiteli Okna, a. s., 10 % hodnoty přihlášené pohledávky 10 000 Kč.

| | Popis účetního případu u věřitele (Okna, a. s.) | | | | |

| | Vznik obchodní pohledávky za výrobky vůči dlužníkovi | 100 000 | 311 | 601 | +100 000 |

Tvorba 100 % „insolvenční“ zákonné OP k pohledávce | | | | |

| | Úhrada části pohledávky insolvenčním správcem | 10 000 | 221 | 311 | Žádný |

Odpis pohledávky plně kryté zákonnou OP | | | | |

Zrušení daňově účinné „insolvenční“ OP k pohledávce | | | | |

Ve výsledku tedy zákonná OP zajistila, že věřitel – Okna, a. s., – zdanil jen uhrazenou část pohledávky ve výši 10 000 Kč, a to navíc až v roce odpisu její zbývající neuhrazené části.

Další tabulka je variantou bez zákonné OP. Díky speciálnímu daňově účinnému odpisu pohledávek po konkursu sice záležitost dopadne v úhrnu daňově stejně, ovšem kvůli časovému odstupu vzniku a odpisu pohledávky – nevyřešeného zákonnou OP – bude nutno v roce vzniku problémovou pohledávku celou zdanit.

| | Popis účetního případu u věřitele (Okna, a. s.) | | | | |

| | Vznik obchodní pohledávky za výrobky vůči dlužníkovi | 100 000 | 311 | 601 | +100 000 |

| | Úhrada části pohledávky insolvenčním správcem | 10 000 | 221 | 311 | Žádný |

| | | | | |

Daňově nejhorší alternativou by bylo odepsání problémové pohledávky, aniž by věřitel (Okna, a. s.) inicioval nebo se jen pasivně účastnil insolvenčního řízení s dlužníkem – odpis by nebyl ani zčásti daňově účinný.

Insolvenční zákonné OP

Tyto OP lze tvořit k pohledávkám za dlužníky v insolvenčním řízení

až do 100 % výše rozvahové hodnoty (tj. jmenovitá hodnota nebo pořizovací cena) pohledávek přihlášených u soudu

od zahájení insolvenčního řízení

do konce lhůty stanovené v rozhodnutí soudu o úpadku

. Podle

§ 136 insolvenčního zákona č.

182/2006 Sb., ve znění pozdějších předpisů (dále jen „

IZ“), činí tato lhůta obvykle mezi 30 dny a 2 měsíci.

Byla-li jako způsob řešení úpadku dlužníkovi soudem povolena tzv. reorganizace, pak namísto přihlášky pohledávky postačí, že dlužník věřitelovu pohledávku správně uvedl v seznamu svých dluhů podle

§ 319 odst. 2 IZ, který je povinnou přílohou k návrhu dlužníka na povolení reorganizace insolvenčním soudem.

Na pohledávky přihlášené po uplynutí lhůty stanovené rozhodnutím insolvenčního soudu již nelze tvořit insolvenční zákonné OP.

K opožděně podaným přihláškám insolvenční soud nepřihlíží

a takto uplatněné pohledávky se v insolvenčním řízení neuspokojují (

§ 173 odst. 1 IZ). Pozor na to, že přihlášení musí být platně podáno, tedy s úředně ověřeným podpisem kompetentní osoby věřitele a na formuláři Ministerstva spravedlnosti.

Podstatné je, že insolvenční OP lze tvořit

pouze v tom zdaňovacím období

(nebo v jinak vymezeném období, za které se podává daňové přiznání),

v němž byla pohledávka u insolvenčního soudu přihlášena

.

Insolvenční zákonné OP nelze samozřejmě tvořit k výše uvedeným obecně vyloučeným pohledávkám jako např. ze zápůjček, záloh nebo smluvních sankcí. Přičemž

od roku 2014 je nelze tvořit ani k pohledávkám mezi spojenými osobami

ve smyslu

§ 23 odst. 7 ZDP, i když daná pohledávka vznikla dříve. Spojenými osobami jsou zejména hlavně v obchodních korporací (společníci) s podílem alespoň 25 %, dále jednatelé, členové představenstva, osoby blízké, případně osoby, které vytvořily obchodní vztah převážně za účelem snížení daně.

Příklad 4: Insolvenční zákonné OP

ABC, a. s., 9. 9. 2017 dodala objednané zboží firmě Krach, s. r. o., za 50 000 Kč, která ale nic nezaplatila. V prosinci 2017 ABC, a. s., zjistila, že na dlužníka byl prohlášen konkurs a soudem stanovená lhůta pro přihlášení pohledávek skončí 31. 1. 2018. Pokud věřitel přihlásí u insolvenčního soudu uvedenou pohledávku za dlužníkem:

–

ještě v prosinci 2017, bude k ní moci vytvořit insolvenční zákonnou OP ve výši 100 % v roce 2017,

–

až v lednu 2018, bude k ní moci vytvořit insolvenční zákonnou OP ve výši 100 % až v roce 2018,

–

až v únoru 2018, přičemž jí insolvenční správce zahrne ještě mezi přihlášené pohledávky do konkursu, nebude sice moci věřitel vytvořit insolvenční zákonnou OP, ale může tvořit časovou zákonnou OP, viz dále,

–

sice včas, ale insolvenční správce pohledávku neuzná, resp. její existenci zpochybní, pak k ní věřitel nebude moci vytvořit insolvenční zákonnou OP ani tzv. časovou zákonnou OP. Jak vyplývá z Koordinačního výboru č. 375/11.07.12 “Změna tvorby opravné položky podle § 8 na tvorbu opravné položky podle § 8c“.

Pokud by věřitel a dlužník byli spojenými osobami, pak nelze k pohledávce tvořit žádnou zákonnou OP!

Časové zákonné OP

Zdaleka ne každý dlužník skončí v insolvenčním řízení. Pak může účtující věřitel zpravidla využít další typ zákonných OP

tvořených postupně v závislosti na době od splatnosti pohledávky

, proto se jim přezdívá „časové“ – postupně narůstají s časem od sjednané, případně zákonem dané splatnosti. Tyto OP nelze tvořit k pohledávkám již dříve odepsaným, nebo za upsaný vlastní

kapitál

ani vzniklým mezi spojenými osobami.

U těchto OP došlo od 1. 1. 2014 k zásadní změně, a to v radikálním zjednodušení podmínek tvorby OP k pohledávkám – ovšem vzniklým až po tomto datu! Dosavadních 6 časových pásem (vždy po 6 měsících) bylo omezeno na dvě (1,5 roku a 3 roky) – při dosažení první hranice lze vytvořit OP až na 50 % hodnoty pohledávky, u druhé na 100 %. U vlastních pohledávek nově nezávisí na rozvahové hodnotě při vzniku a není třeba iniciovat nebo se účastnit soudního, rozhodčího nebo správního řízení. Podobně u pohledávek nabytých postoupením do 200 000 Kč, ovšem pokud tuto hranici překročí, je nutno „cizí“ pohledávku vymáhat. Je zde totiž potenciální možnost nežádoucí daňové manipulace, protože není vždy možné jednoduše potvrdit, že jde o výnosovou „zdanitelnou“ pohledávku, která při svém vzniku u původního věřitele ovlivnila základ daně.

Změnu podmínek tvorby „časových“ OP k pohledávkám shrnují tabulky. Podstatné je, že o tom, která metodika se uplatní, nerozhoduje poplatník ani rok zahájení/navýšení OP, ale jen

okamžik vzniku pohledávky. Pokud nastal před 1. 1. 2014

, platí i nadále přísnější a složitější „stará“ metodika účinná před 1. 1. 2014.

Časové zákonné OP k pohledávkám vzniklým před 1. 1. 2014 – platí i nadále! |

| | Pohledávka při vzniku do 200 000 Kč | Pohledávka při vzniku nad 200 000 Kč | |

| | | Ohledně pohledávky bylo zahájeno řízení: - rozhodčí, - soudní nebo - správní, kterého se poplatník řádně účastní. | |

| 12 měsíců | O pohledávce bylo zahájeno řízení: - rozhodčí, - soudní nebo - správní, kterého se poplatník řádně účastní. | 33 % |

| 18 měsíců | 50 % |

| 24 měsíců | 66 % |

| 30 měsíců | 80 % |

| | |

Časové zákonné OP k pohledávkám vzniklým po 1. 1. 2014 |

| | Pohledávky nabyté postoupením , jejichž hodnota při vzniku byla nad 200 000 Kč | Všechny ostatní pohledávky | |

| | Ohledně pohledávky bylo zahájeno řízení: - rozhodčí, - soudní nebo - správní, kterého se poplatník řádně účastní. | Žádná dodatečná podmínka | |

| | |

Pro přesnost dodejme, že v roce 2014 platil delší horní limit – 36 měsíců od splatnosti. Což napravila novela zákonem č.

267/2014 Sb., která zkrátila časový limit na 30 měsíců – bylo možno uplatnit již v roce 2014.

Příklad 5: Časové zákonné OP k „novým“ pohledávkám

ABC, s. r. o., měla k 31. 12. 2017 tři neuhrazené pohledávky vzniklé po 1. 1. 2014. A pro účely daně z příjmů za zdaňovací období roku 2017 zvažuje tvorbu zákonných „časových“ OP k nim v maximální možné výši. Žádný dlužník není v insolvenčním řízení, pohledávky nejsou promlčené ani nevznikly vůči spojené osobě.

1.

Prvý dlužník měl za zboží dodané firmou ABC zaplatit 60 000 Kč v červnu 2017, neuhradil ale ani korunu.

K této pohledávce nelze vytvořit zákonnou „časovou“ OP, od její splatnosti neuplynulo 18 měsíců.

2.

Druhý dlužník měl za zboží dodané firmou ABC zaplatit 100 000 Kč v červnu 2016, ale také neuhradil nic.

K této pohledávce lze i bez jejího soudního vymáhání vytvořit zákonnou „časovou“ OP nejvýše do 50 % její neuhrazené rozvahové hodnoty, tj. až 50 000 Kč; od její splatnosti (červen 2016) totiž ke konci zdaňovacího období roku 2017 uplynulo už o pár dnů více než je požadovaných 18 měsíců.

3.

Třetí dlužník měl za zboží dodané firmou ABC zaplatit 200 000 Kč již v prosinci 2015, splatil jen 50 000 Kč.

K této pohledávce lze i bez jejího vymáhání vytvořit časovou OP do 50 % její neuhrazené hodnoty, tedy maximálně na 50 % ze 150 000 Kč, což činí 75 000 Kč; od splatnosti (v prosinci 2015) totiž ke konci roku 2017 uplynulo zhruba 24 měsíců, což je ještě stále pod druhým limitem (30 měsíců).

Dodejme, že až někdy v červnu 2018 uplyne od splatnosti pohledávky 30 měsíců, bude moci věřitel ihned navýšit o dalších 50 % časovou OP do maximální výše 100 % neuhrazené rozvahové hodnoty 100 000 Kč, nemusí čekat na rozvahový den, k němuž sestaví účetní závěrku za rok 2018.

Malé zákonné OP

Od roku 2006 přibyla možnost nejmladšího typu zákonných opravných položek. Je

a priori

určena pro jednoduché a

rychlé řešení relativně malých problémových pohledávek do 30 000 Kč

. Tuto zákonnou OP lze vytvořit již po 12 měsících od splatnosti

na plnou neuhrazenou hodnotu (100 %)

pohledávky, bez ohledu na její soudní vymáhání nebo insolvenční řízení s dlužníkem. Nejčastější chybou bývá, že poplatníci zapomínají, že tato limitní částka se ovšem týká původní hodnoty pohledávky při jejím vzniku a nikoli už jen jejího nedoplatku!

Zdůrazněme, že tento typ OP nelze kombinovat s výše uvedenou „časovou“ OP, ke každé pohledávce je možno tvořit vždy pouze jeden z typů zákonných OP. Speciální podmínky „malých“ OP stanoví

§ 8c ZoR takto:

a)

nejde o pohledávku

již odepsanou na vrub výsledku hospodaření, ani vzniklou za členy obchodní

korporace

za upsaný vlastní

kapitál

, ani

vzniklou (!) mezi spojenými osobami

ve smyslu

§ 23 odst. 7 ZDP,

b)

rozvahová hodnota pohledávky bez příslušenství v okamžiku jejího vzniku (!) nepřesahuje 30 000 Kč

,

c)

od konce sjednané doby splatnosti pohledávky uplynulo nejméně 12 měsíců

, a

d)

celková hodnota pohledávek bez příslušenství vzniklých vůči témuž dlužníkovi, u nichž poplatník uplatňuje „malé“ OP, nepřesáhne za období, za které se podává daňové přiznání, částku 30 000 Kč

.

Podmínka

uplynutí 12 měsíců od splatnosti

dostatečně osvědčuje, že jde prakticky o nedobytnou pohledávku. Časté nepochopení v praxi ale provází poslední podmínku. U níž je podstatné si uvědomit, že se

limit 30 000 Kč týká celkové hodnoty neuhrazených hodnot pohledávek vůči jednomu dlužníkovi

– nikoli úhrnu jejich rozvahových hodnot při vzniku – u kterých je uplatňována právě tato „malá“ OP. Pokud má věřitel vůči témuž dlužníkovi 3 pohledávky – každou á 15 000 Kč – může v jednom roce vytvořit tento typ OP nejvýše u dvou z nich (do úhrnu hodnot 30 000 Kč). U třetí pohledávky musí s tvorbou „malé“ OP počkat na další rok, nebo vystačit s „časovou“ OP, u níž se pohledávka nezapočítává do celkové hodnoty v rámci této páté podmínky.

Příklad 6: Malé zákonné OP k pohledávkám do 30 000 Kč

Účtující věřitel měl k 31. 12. 2017 vůči jednomu dlužníkovi (nejde o spojenou osobu) tři vlastní pohledávky za dodané zboží po splatnosti již přes 12 měsíců. Ke kterým může vytvořit „malou“ zákonnou OP?

1.

Pohledávka 50 000 Kč, kterou dlužník uhradil pouze z poloviny

Rozvahová hodnota ke dni vzniku přesáhla 30 000 Kč, proto k pohledávce nelze tvořit „malou“ zákonnou OP, není podstatné, že k 31. 12. 2017 zbývá neuhrazeno už pouze podlimitních 25 000 Kč.

2.

Pohledávka 30 000 Kč, z níž dlužník uhradil jen 5 000 Kč

Pohledávka vyhovuje všem podmínkám

§ 8c ZoR, věřitel smí k 31. 12. 2017 vytvořit „malou“ zákonnou OP na 100 % neuhrazené hodnoty 25 000 Kč, načež může pohledávku daňově plně odepsat (a zruší OP).

3.

Pohledávka 20 000 Kč, která nebyla uhrazena ani zčásti, k níž věřitel vytvořil „časovou“ OP ve výši 50 %

Protože věřitel k pohledávce tvoří „časovou“ OP, nemůže k ní tvořit rovněž „malou“ OP dle

§ 8c ZoR,

Může však „časovou“ OP zrušit a vytvořit 100% „malou“ OP k pohledávce, ale až v dalším roce 2018, protože za rok 2017 už by přesáhl úhrnný roční limit 30 000 Kč na jednoho dlužníka (spolu s ad 2.).