Od účetního období, které započalo v roce 2016, jsou diferencovány čtyři kategorie účetních jednotek a to mikro, malé, střední a velké účetní jednotky. Zařazení do příslušné kategorie se odvíjí od dosažení nebo překročení alespoň dvou ze tří stanovených kritérií. Kritéria pro testování příslušné kategorie stanoví § 1d zákona č. 563/1991 Sb. , o účetnictví (dále jen „zákon o účetnictví ). Jedná se o aktiva celkem, roční úhrn čistého obratu a průměrný počet zaměstnanců.

Do jaké kategorie účetní jednotky patříte v roce 2018?

Ing.

Pavla

Strakošová

Aktivy celkem

se rozumí úhrn aktiv zjištěný z rozvahy (aktiva netto).Ročním úhrnem čistého obratu

se rozumí výše výnosů snížená o prodejní slevy, dělená počtem započatých měsíců, po které trvalo účetní období, a vynásobená 12. Vzorec pro výpočet obratu je uveden v Přílohách č. 2 a 3 k vyhlášce č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví, ve znění pozdějších předpisů. Jde o součet položek Tržby z prodeje výrobků a služeb + Tržby za prodej zboží + Ostatní provozní výnosy + Výnosy z dlouhodobého finančního majetku (podíly) + Výnosy z ostatního dlouhodobého finančního majetku + Výnosové úroky a podobné výnosy + Ostatní finanční výnosy (podle druhového členění výkazu zisku a ztráty).Průměrným počtem zaměstnanců

se rozumí průměrný přepočtený evidenční počet zaměstnanců podle metodiky Českého statistického úřadu.Podle § 1b zákona o účetnictví je

mikro účetní jednotkou

ta, která k rozvahovému dni nepřekračuje alespoň 2 z uvedených hraničních hodnot:–

aktiva celkem 9 000 000 Kč, roční úhrn čistého obratu 18 000 000 Kč a průměrný počet zaměstnanců v průběhu účetního období 10.

Malou účetní jednotkou

je ta, která není mikro účetní jednotkou a k rozvahovému dni nepřekračuje alespoň 2 z uvedených hraničních hodnot: –

aktiva celkem 100 000 000 Kč, roční úhrn čistého obratu 200 000 000 Kč a průměrný počet zaměstnanců v průběhu účetního období 50.

Střední účetní jednotkou je

ta, která není mikro účetní jednotkou ani malou účetní jednotkou a k rozvahovému dni nepřekračuje alespoň 2 z uvedených hraničních hodnot:–

aktiva celkem 500 000 000 Kč, roční úhrn čistého obratu 1 000 000 000 Kč a průměrný počet zaměstnanců v průběhu účetního období 250.

Velkou účetní jednotkou

je ta, která k rozvahovému dni překračuje alespoň 2 hraniční hodnoty uvedené v odstavci 3. Za velkou účetní jednotku se vždy považuje subjekt veřejného zájmu a vybraná účetní jednotka.

Zařazení účetní jednotky do příslušné kategorie účetní jednotky je u mikro účetní jednotky stanoveno nepřekročením dvou stanovených hraničních hodnot pro mikro účetní jednotky a u malé účetní jednotky překročením hraničních hodnot pro zařazení do mikro účetních jednotek a nepřekročením dvou stanovených hraničních hodnot pro malé účetní jednotky (většina účetních jednotek v České republice je zařazena v kategorii malých a mikro účetních jednotek).

První rozřazení do kategorií existujících účetních jednotek

proběhlo v účetním období, které započalo v roce 2016 a to na základě hodnot získaných z účetní závěrky sestavené k 31. 12. 2015, případně později při uplatnění hospodářského roku (podle bodu 4. Čl. II Přechodných ustanovení zákona č. 221/2015 Sb., kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony, v účetním období, které započalo v roce 2016, postupuje účetní jednotka podle právní úpravy pro takovou kategorii účetních jednotek, jejíž podmínky naplnila k rozvahovému dni bezprostředně předcházejícího účetního období). Problematickým by se mohlo jevit, pokud by účetní jednotka dosáhla hraničních hodnot jednotlivých kritérií. Zákon o účetnictví však stanoví, že pro správné zařazení je rozhodné, zda účetní jednotka „nepřesahuje“ (v § 1b odst. 1 zákona o účetnictví), „nepřekračuje“(v § 1b odst. 2 a 3 zákona o účetnictví), případně „překračuje“ (v § 1b odst. 4 zákona o účetnictví) jednotlivé hraniční hodnoty testovaných kritérií.Při

vzniku účetní jednotky

je postup zařazení do příslušné kategorie stanoven v § 1e odst. 1 zákona o účetnictví. V prvním účetním období po svém vzniku nebo zahájení činnosti postupuje účetní jednotka podle právní úpravy pro takovou kategorii účetních jednotek, u níž lze důvodně předpokládat, že splní její podmínky k rozvahovému dni prvního účetního období.První změna kategorie účetní jednotky může nastat poprvé v účetním období, které započalo v roce 2018. Účetní jednotka, která se poprvé zařadila v účetním období započatém v roce 2016, bude poprvé za rok 2018 testovat, zda u ní nedošlo ke změně kategorie, do které patřila v účetním období roku 2016 a účetním obdobím roku 2017.

Tato povinnost vyplývá z § 1e odst. 2 zákona o účetnictví, které stanoví podmínky pro změnu kategorie účetní jednotky. Pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek účetní jednotka překročí nebo přestane překračovat 2 hraniční hodnoty podle § 1b zákona o účetnictví, změní od počátku bezprostředně následujícího účetního období kategorii účetní jednotky.V praktickém životě účetní jednotky výše uvedené znamená. Do příslušné účetní kategorie se účetní jednotka zařadila v účetním období, které započalo v roce 2016 testováním kritérií zjištěných z účetní závěrky sestavené za rok 2015. V roce 2017 zůstala účetní jednotka ve stejné kategorii jako v roce 2016. Až teprve v účetním období započatém v roce 2018 účetní jednotka testuje, zda u ní nedošlo ke změně kategorie účetní jednotky. Změna kategorie je připuštěna až po dvou po sobě jdoucích rozvahových dnech řádných účetních závěrek, a to pouze v případě, že v obou rozvahových dnech účetní jednotka překročí nebo naopak přestane překračovat dvě uvedené hraniční hodnoty předmětných kritérií.

Od správného zařazení do příslušné kategorie se odvíjí správný rozsah a způsob sestavování účetní závěrky.

Kromě účetní závěrky je zařazení do správné kategorie účetní jednotky důležité i pro povinnost ověřování účetní závěrky auditorem

ve smyslu § 20 zákona o účetnictví.Praktický problém se zařazením může nastat v případě, pokud se účetní jednotka účastní fúze a po proběhlé fúzi jí výrazně „narostou“ hodnoty jednotlivých testovaných kritérií. Tato situace není zákonem o účetnictví výslovně řešena. V této situaci je zapotřebí ctít účetní zásadu správnosti ve smyslu § 8 odst. 2 zákona o účetnictví. Podle této zásady lze vedení účetnictví včetně všech jeho výstupů považovat za správné, pokud účetní jednotka postupuje v souladu se zákonem o účetnictví i s ostatními právními předpisy a neobchází jejich účel.

Účelem kategorizace účetních jednotek, je stanovení odpovídajících souvisejících

účetních povinností

. Plnění odpovídajících povinností je zákonem o účetnictví předpokládáno již od okamžiku vzniku účetní jednotky, resp. od okamžiku zahájení její činnosti. V § 1e odst. 1 zákona o účetnictví je nově vzniklé účetní jednotce nebo účetní jednotce zahajující svoji činnost uloženo postupovat podle právní úpravy pro takovou kategorii, u níž lze důvodně předpokládat, že splní její podmínky k rozvahovému dni prvního účetního období. Pokud tato povinnost platí pro nově vzniklou účetní jednotku nebo účetní jednotku zahajující svoji činnost, tím spíše je předpokládána u účetních jednotek, které se účastní na přeměně účetní jednotky. Účetní jednotky zúčastněné na fúzi mají zpravidla k dispozici informace nezbytné pro kategorizaci přímo z účetních závěrek sestavených za minulá účetní období. Na staronovou účetní jednotku „vzniklou“ přeměnou je tudíž zapotřebí pohlížet jako na kvalitativně odlišnou účetní jednotku od účetních jednotek na přeměně původně zúčastněných. Skutečnost, že nástupnickou účetní jednotkou je účetní jednotka původně kategorizovaná jako mikro účetní jednotka je pouze formální hledisko, které nemá a ani nemůže mít vliv na zařazení „přeměnou vzniklé“ účetní jednotky do příslušné kategorie.Zařazení do nesprávné kategorie nebo předčasné změny kategorie účetní jednotky může být způsobeno nepochopením přechodného ustanovení zákona č. 221/2015 Sb., kterým se mění zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, a některé další zákony, viz výše, které bylo nastaveno pro první rozřazení do účetní kategorie. Toto první zařazení se nezapočítává do testu uvedeného v § 1e odst. 2 zákona o účetnictví. Jinak řečeno, „první“ hodnoty získané z účetní závěrky sestavené k 31. 12. 2015 nejsou hodnoty, které by byly testovány v rámci prvního období pro test podle § 1e odst. 2 zákona o účetnictví. Tyto „nulté“ hodnoty kritérií se nezapočítávají do testu „dvou po sobě následujících rozvahových dnech řádných účetních závěrek“.

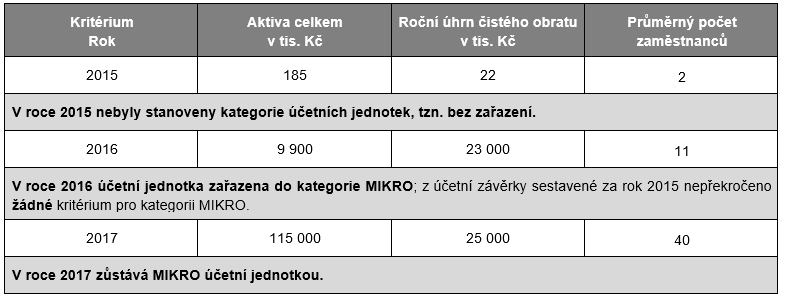

Situace A (účetní jednotka s účetním obdobím kalendářního roku)

Vzhledem k tomu, že v účetním období, které započalo v roce 2016, postupuje účetní jednotka podle právní úpravy pro takovou kategorii účetních jednotek, jejíž podmínky naplnila k rozvahovému dni bezprostředně předcházejícího účetního období (tj. roku 2015), za daných podmínek se zařadí do kategorie mikro. Hodnoty dosažené za rok 2016 na tom nemohou nic změnit. První změna v zařazení do kategorie účetních jednotek může nastat nejdříve pro účetní období roku 2018 a to za předpokladu, že se naplní podmínky stanovené v § 1e zákona o účetnictví.

Situace B

(účetní jednotka s účetním obdobím kalendářního roku)

Záměrně nejsou doplněny hodnoty dosažené za rok 2018, neboť pro správné zařazení do kategorií pro kalendářní rok 2018 nejsou rozhodující.

Situace C

(účetní jednotka s účetním obdobím kalendářního roku)

Situace D