V navazujícím příspěvku se budeme věnovat vybraným účetním a daňovým aspektům odpočitatelné položky na výzkum a vývoj (dále také jen „VaV“). Ukážeme si celkovou výši odpočitatelné položky, kterou lze od základu daně z příjmů uplatnit. Současně nahlédneme do jednotlivých příkladů výdajů (nákladů), které lze zahrnout do odpočitatelné položky při realizaci výzkumných a vývojových činností. Současně uvedeme příklady výdajů (nákladů), které naopak nelze uplatnit jako součást odpočitatelné položky. Zodpovíme si také otázku, v jakých zdaňovacích obdobích lze vynaložené a současně uznatelné výdaje (náklady) uplatnit v daňovém přiznání k dani z příjmů právnických, případně fyzických osob.

Výzkum a vývoj ve světle odpočitatelné položky od základu daně – 2. část

Ing.

Zita

Drábková,

Ph.D., MBA,

daňový poradce TAXART CZ s. r. o., odborný asistent JU EF KUF, LIGS University

Výše a období pro uplatnění odpočitatelné položky výzkumu a vývoje

Odpočitatelnou položku na VaV může uplatnit fyzická nebo právnická osoba, která tyto náklady za stanovených zákonných podmínek prokazatelně vynaloží.

Je možné od základu daně odečíst 100 % již jednou daňově uznatelných nákladů.

Poplatník má možnost navíc uplatnit 110 % z meziročního přírůstku nákladů na výzkum a vývoj (převyšující úhrn vynaložených výdajů (nákladů) na VaV předchozího zdaňovacího období).

PŘÍKLAD

Společnost vynaloží v

roce 2016

náklady splňující podmínky pro vědu a výzkum ve výši 1 mil CZK

(cca 37 000 EUR) – v roce 2016 lze uplatnit tyto výdaje jako klasický daňový náklad společnosti a navíc ve výši 100 %, tj. 1 mil. CZK jako odpočitatelnou položku od základu daně.

Společnost vynaloží na stejném projektu

v roce 2017

náklady splňující podmínky pro vědu a výzkum ve výši 2 mil. CZK,

za zdaňovací období roku 2017 může společnost uplatnit:–

daňově uznatelný náklad ve výši 2 mil. CZK.

Výše odpočitatelné položky od základu daně pro rok 2017:

–

ve výši 1 mil. CZK + 110 % z 1 mil. CZK (z přírůstku),

tj. celkem lze uplatnit odpočitatelnou položku ve výši:

2 100 000 CZK

.Přitom lze odčitatelnou položku na VaV uplatnit v souladu s § 34a odst. 3 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), ve zdaňovacím období, kdy jsou náklady na VaV činnosti vynaloženy.

V případě nízkého základu daně, resp. daňové ztráty lze odpočet uplatnit v jakémkoli následujícím období, nejpozději však ve třetím období následujícím po období, ve kterém vznikl.

Příklady nákladů (výdajů), které lze uplatnit v odpočitatelné položce na výzkum a vývoj

Níže uvádíme příklady položek, které je možné zahrnout do vynaložených daňově uznatelných nákladů pro určení výše odpočitatelné položky:

–

Osobní náklady na zaměstnance podílející se na řešení projektu VaV.

–

Odpisy hmotného movitého majetku a nehmotného majetku.

–

Služby a nehmotné výsledky výzkumu a vývoje nakoupené od veřejné vysoké školy nebo výzkumné organizace [§ 34b odst. 2 písm. b) ZDP], a to s účinností od 1. 1. 2014.

–

Nájemné u nančního leasingu hmotného movitého majetku, které souvisí s realizací projektu výzkumu a vývoje [§ 34b odst. 2 písm. b) ZDP] s účinností od 1. 1. 2014.

–

Další provozní náklady (např. materiál, drobný hmotný a nehmotný majetek, knihy, výdaje na elektrickou energii).

Výdaji vynaloženými na výzkum a vývoj zahrnovanými do odpočtu se rozumí výdaje (náklady), které poplatník vynaložil při realizaci projektu VaV na jednotlivé výzkumné a vývojové činnosti, které zahrnují:

–

experimentální či teoretické práce,

–

projekční a konstrukční práce,

–

výpočty,

–

návrhy technologií,

–

výrobu

funkčního vzorku či prototypu

produktu nebo jeho části související s realizací projektu VaV.Příklady nákladů (výdajů), které nelze uplatnit v odpočitatelné položce na výzkum a vývoj

Obecně nelze do odpočitatelné položky zahrnout

výdaje (náklady) na služby, výdaje (náklady) na nehmotné výsledky výzkumu a vývoje pořízené od jiných osob a licenční poplatky.

Výjimky z výše uvedeného zahrnují:

–

Služby a nehmotné výsledky výzkumu a vývoje nakoupené od třetích osob, s výjimkou služeb nakupovaných od výzkumných organizací a veřejných vysokých škol. V současné době lze do odpočtu zahrnout nákup služeb, které souvisí s realizací projektu výzkumu a vývoje a které spočívají v ověření nebo prokázání toho, že

výsledek výzkumu a vývoje splňuje požadavky stanovené právními předpisy, pokud

výdaje na ověření nebo prokázání nebyly zahrnuty do odpočtu u jiného poplatníka

[§ 34b odst. 2 písm. b) bodu 2 ZDP]. V praxi se tyto činnosti nazývají nejčastěji

homologací nebo certifikací

(použitý pojem je závislý na konkrétním odvětví).Konkrétně:

Ale lze zahrnout do odpočtu dále uvedený výčet služeb nakupovaných od třetích osob, pokud souvisí s realizací projektu VaV:

–

Nakoupené služby a nehmotné výsledky výzkumu a vývoje pořízené od VVŠ nebo výzkumné organizace kromě reprezentace, konzultace, IT, vzdělávání….

–

Podpora veřejných vysokých škol (i zahraničních) a výzkumných organizací (veřejné i soukromé), které splňují definiční znaky podle ustanovení § 2 odst. 2 písm. d) zákona č. 130/2002 Sb., o podpoře výzkumu a vývoje z veřejných prostředků a o změně některých souvisejících zákonů (zákon o podpoře výzkumu a vývoje), ve znění pozdějších předpisů.

–

Nájemné u finančního pronájmu s následnou koupí najatého hmotného movitého majetku, které souvisí s realizací projektu VaV spotřebované nákupy – elektrická energie, teplo, plyn, telekomunikační poplatky, vodné a stočné.

–

Výdaje na certi kaci – nově lze výdaje na certifikaci zahrnout, od zdaňovacího období roku 2016 opět uplatnit.

–

Administrativní a podpůrné činnosti.

–

Náklady podpořené i jen z části z veřejných zdrojů.

Budoucnost odpočitatelné položky na výzkum a vývoj

Dne 29. 6. 2018 se konalo 337. pravidelné zasedání Rady pro výzkum, vývoj a inovace, kde byl dohodnut návrh změn s cílem snížit nejistotu daňových poplatníků ohledně uplatňování daňových odpočtů na VaV.

Návrh změn by měl být v nejbližší době zapracovaný do novely ZDP v kontextu pokynu Ministerstva financí č. D-288 k jednotnému postupu při uplatňování ustanovení § 34 odst. 4 a 5 zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

Pro tuto chvíli lze uvést výčet několika navržených změn:

–

Úprava povinnost zpracovat projekt před zahájením jeho realizace. Termín vypracování projektu by měl být nově stanoven nejpozději k datu podání daňového přiznání za zdaňovací období 1. vykázání odpočtu v daňovém přiznání.

–

Správci daně by nově daňový poplatník zasílal tzv. avizo o zahájení VaV činností. Kontrola správce daně bude zahrnovat pouze výdaje (náklady) od data zaslaného avíza, resp. správce daně nebudou zajímat výdaje (náklady) vynaložené před tímto datem.

–

Zjednodušení formálních náležitostí, zejména nebude nutné uvádět místo zpracování projektu.

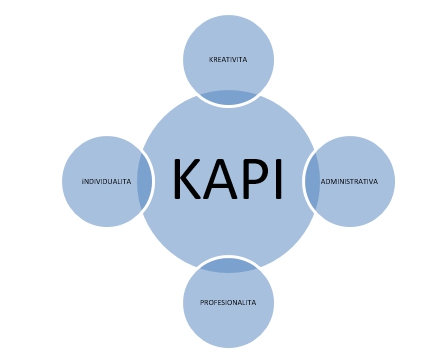

Obrázek: Klíče úspěšného řešení odpočitatelné položky výzkumu a vývoje

Výše uvedený obrázek uvádí čtyři základní klíče úspěšnosti (vlastností), které spolu nedílně souvisí a kterými dle našeho názoru je vhodné disponovat pro úspěšné řešení odpočitatelné položky na VaV (mimo jiné platí i pro přímou podporu VaV činnosti formou grantů).

KAPI klíče vychází z naší dlouholeté praxe řešení odpočitatelné položky v jednotlivých krocích, od vytvoření projektové dokumentace až po daňové řešení při jejím uplatnění a obhajobou před správcem daně:

–

Administrativa:

Přistupovat zodpovědně k formálním administrativním požadavkům na tvorbu studie proveditelnosti, průběžných zpráv o stavu projektu včetně závěrečné zprávy a dalších navazujících dokumentů, zejména doplňující dokumenty k projektové dokumentaci, vnitřní předpisy k oddělenému účtování odpočitatelné položky, …–

Profesionalita:

K celkovému procesu zpracování a uplatnění odpočitatelné položky je potřeba přistoupit profesionálně, buď se stát odborníkem v dané oblasti nebo požádat profesionály o odbornou pomoc.–

Individualita:

Každý projekt je jedinečný, a proto je potřeba k němu přistupovat individuálně. Například nepoužívat obecné „šablony“ pro zpracování projektové dokumentace, obecné vymezení cílů, metod, …–

Kreativita:

Bez ingredience kreativity nelze obsahově naplnit výzkumné a vývojové aktivity. Současně je propojena s celkovým zpracováním projektové dokumentace a zajištění reprodukovatelnosti projektu.Vzpomeňme na pět klíčů výzkumu a vývoje určených jako základní kritéria určení výzkumných a vývojových aktivit – viz příspěvek z předchozího čísla časopisu DHK č. 10/2018.

Závěr

Závěrem lze konstatovat, že odpočitatelná položka může představovat efektivní nástroj pro snížení základu daně, pokud podnikatelé realizují výzkumné nebo vývojové aktivity a jsou ochotné přijmout podmínky pro její uplatnění.