Hlavní zdroje dotací

Podnikatelského sektoru se týká řada dotací, které lze rozčlenit podle jejích zdrojů do čtyř kategorií:

–

Rozpočet Evropské unie

(dále jen „EU“), přičemž z hlediska dotací jsou stěžejní následující tři druhy fondů:

–

Strukturální fondy EU:

Evropský fond regionálního rozvoje (ERDF) a Evropský sociální fond (ESF) slouží pro rozvoj konkurenceschopnosti podnikatelské sféry, přičemž jsou zaměřeny na snižování rozdílů mezi regiony EU, takže relativně chudému Česku nabízejí víc možností.

–

Fond soudržnosti:

Kohezní fond (CF) je určen na přímé financování konkrétních velkých projektů v oblasti životního prostředí, rozvoje dopravy (transevropské dopravní sítě, podpora veřejné dopravy) a v oblasti energetické účinnosti a obnovitelných zdrojů energie. Čerpat z něj může členský stát s hrubým národním produktem na obyvatele do 90 % průměru EU a má tzv. konvergenční program.

–

Fondy společné zemědělské politiky:

Evropský zemědělský garanční fond (EAGF) a Evropský zemědělský fond pro rozvoj venkova (EAFRD) jsou dominantní součástí tzv. společné zemědělské politiky, která je nejobsáhlejší položkou rozpočtu EU (cca 40 %). Ta slouží „proti silám trhu“ na minimalizaci cen vybraných zemědělských produktů a na přímé

dotace

zemědělcům. Oficiálním cílem je potravinová soběstačnost EU, zajištění odpovídající životní úrovně zemědělců a rozvoj venkova.

–

Rozpočty územních samosprávných celků:

–

Státní fondy ČR:

–

Jedná se o právnické osoby zřízené zvláštním zákonem

sdružující majetek k určitému účelu.

Důsledně oddělují majetek pocházející z vázaných zdrojů (například fondů EU či speciálních poplatků). Česko neodpovídá za závazky státních fondů a jejich rozpočet schvaluje Poslanecká sněmovna.

–

Státní fond rozvoje bydlení, Státní fond dopravní infrastruktury, Státní fond kultury, Státní fond pro podporu a rozvoj kinematografie, Státní fond životního prostředí a Státní zemědělský intervenční fond.

Dnes máme v Česku poněkud „předotováno“, přičemž paradoxně narůstá četnost a objem jejich čerpání u podnikatelských subjektů. Adam Smith by se asi divil, jak v praxi selhává jeho princip „neviditelné ruky trhu“, kterou musí mnohdy podpírat „viditelná ruka státu“; přičemž ale tento přístup rozšířený v celé EU má řadu odpůrců.

Dotace

plynou z veřejných prostředků, převážně z daní a jsou primárně poskytovány ve veřejném zájmu, lze proto očekávat, že budou u příjemců jistým způsobem daňově zvýhodněny. Jde totiž o to, aby

dotace

určená na jistý účel (například ve výši 100 000 Kč) představovala reálně pro příjemce finanční přínos této sumy (tedy 100 000 Kč, a nikoli pouze 81 000 Kč, jelikož 19 % zpátky „ukousnou“ veřejné rozpočty formou přímé daně). Tak je celá řada dotací osvobozena od daní z příjmů, resp. u neziskových organizací nejsou vůbec předmětem zdanění.

S nezdaňováním dotací je ovšem na druhé straně spojena související daňová nepříjemnost, kterou firmy někdy přehlížejí, a to, že návazně podle

§ 25 odst. 1 písm. i) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“),

nejsou daňově účinné výdaje (náklady) vynaložené na příjmy od daně osvobozené nebo nezahrnované do základu daně

. Obdobně tuto záležitost řeší také

§ 23 odst. 5 ZDP. Jde přitom o to, aby poplatník neměl hned dvojí daňovou výhodu, jednak že nemusí zdaňovat přijatou dotaci a současně že si může výdaje kryté těmito příjmy uplatnit jako svůj daňový výdaj (náklad).

–

plnění z uplatnění nástrojů státní politiky zaměstnanosti

,

–

Podle

§ 104 a

105 zákona č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů, je „aktivní politika zaměstnanosti“ souhrn opatření směřující k zajištění maximálně možné úrovně zaměstnanosti.

–

Mezi její nástroje patří například investiční pobídky, společensky účelná pracovní místa, překlenovací příspěvek pro osobu samostatně výdělečně činnou (dále jen „OSVČ“), příspěvek v době částečné nezaměstnanosti, příspěvek na zapracování, příspěvek při přechodu na nový podnikatelský program, podpora zaměstnávání osob se zdravotním postižením, sdílené zprostředkování zaměstnání (pro agentury práce), cílené programy k řešení nezaměstnanosti atd.

Příklad 1

Příspěvek živnostníkovi od úřadu práce

Panu Pokornému, podnikajícímu v poskytování služeb na základě dohody, poskytl úřad práce příspěvek na úhradu poloviny šesti měsíčních mezd a plné výše souvisejících pojistných odvodů na sociální a zdravotní pojištění za zaměstnance přijatého do pracovního poměru. Jedná se o 19letého absolventa odborného učiliště, který nemá žádnou praxi a byl již půl roku v evidenci uchazečů o zaměstnání. Příspěvek byl podnikateli vyplacen jednorázově zpětně za celou sjednanou dobu na základě předloženého vyúčtování.

Zaměstnavatel stanovil hrubou mzdu dotyčného zaměstnance na 20 000 Kč, která pro něj obecně představuje daňově účinný výdaj, spolu se souvisejícími povinnými pojistnými odvody zaměstnavatele 6 800 Kč. Jelikož ale na částečnou úhradu těchto výloh obdržel od úřadu práce dotaci (příspěvek) osvobozenou od daně, nemohou být mzdy a pojistné odvody hrazené z tohoto osvobozeného příspěvku daňově účinné. Podnikatel tak vykáže přijatou částku 100 800 Kč [ 6 × (10 000 + 6 800)] jako příjem osvobozený od daně z příjmů a ve stejné výši si uvede do daňové evidence tuto polovinu mezd a celé nahrazované pojistné jako nedaňový výdaj.

–

dotace

ze státního rozpočtu, z rozpočtu obce, kraje, státního fondu,

Národního fondu, regionální rady regionu soudržnosti, podpora z Vinařského fondu, z přiděleného grantu nebo příspěvek ze státního rozpočtu podle zákona upravujícího

rozpočtová pravidla anebo

dotace

, grant a příspěvek z prostředků EU, určená na:

–

pořízení hmotného majetku,

–

jeho technické zhodnocení

nebo na

–

odstranění následků živelní pohromy

(viz dále),

–

s výjimkou

dotace

a příspěvku, které jsou účtovány do příjmů nebo výnosů podle zákona č.

563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „

ZÚ“).

Osvobozeny od daně jsou tedy zejména tzv. investiční

dotace

na pořízení hmotného majetku, který definuje

§ 26 odst. 2 ZDP, včetně jeho technických zhodnocení ve smyslu

§ 33 ZDP. Zákon je zde důsledný a o tuto dotaci současně snižuje vstupní cenu dotované investice, tedy částku, z níž jsou počítány jeho odpisy, díky čemuž může v některých případech dotovaný majetek přestat být považován za hmotný majetek, a to v případě samostatných movitých věcí, souboru movitých věcí, dále u dospělých zvířat a jejich skupin, jakož i u technického zhodnocení, protože jejich

relevantní

vstupní cena klesne pod limit 40 000 Kč. Jistá specifika jsou u technického zhodnocení, které poplatník může považovat za „investici“ i při vstupní ceně pod 40 000 Kč.

K ustanovení o snížení daňové vstupní ceny investice uvádí

§ 29 odst. 1 ZDP:

„

Vstupní cena hmotného majetku se snižuje o poskytnuté

dotace

ze státního rozpočtu, z rozpočtů obcí a krajů, státních fondů, regionální rady regionu soudržnosti, o poskytnuté prostředky (granty) přidělené podle zvláštního právního předpisu, o poskytnuté granty Evropských společenství, o poskytnuté

dotace

, příspěvky a podpory z veřejných rozpočtů a jiných peněžních fondů cizího státu s výjimkou peněžních fondů spravovaných podnikatelskými subjekty se sídlem nebo bydlištěm v zahraničí, poskytnuté

na jeho pořízení nebo na jeho technické zhodnocení,

pokud se tyto prostředky neúčtují podle zvláštního právního předpisu ve prospěch výnosů (příjmů).“

Příklad 2

Investiční

dotace

podnikající fyzické osobě

Živnostník obdržel dotaci na pořízení výrobní linky s pořizovací cenou 800 000 Kč, přičemž

dotace

činila 300 000 Kč. Vstupní cena dané investice tak klesla na 500 000 Kč, z níž bude podnikatel počítat daňové odpisy, resp. nejvýše tuto částku bude moci následně promítnout do daňových výdajů (nákladů), ať už skrze zmíněné daňové odpisy nebo jako ještě neodepsanou zůstatkovou cenu (při vyřazení prodejem, likvidací apod.).

Druhou investiční dotaci 20 000 Kč živnostník dostal na speciální měřicí přístroj v pořizovací ceně 50 000 Kč. Protože daňová vstupní cena tentokrát klesla na 30 000 Kč, tedy pod limit samostatných movitých věcí 40 000 Kč, nebude se jednat o daňový dlouhodobý hmotný majetek, ale o drobný hmotný majetek, který je okamžitým daňovým výdajem podnikatele. Pouze v případě, že poplatník vede účetnictví, se může rozhodnout, že daný majetek bude i přes jeho relativně nízkou cenu považovat za dlouhodobý a účetně jej tak bude i odpisovat. Pak by daňovým výdajem (nákladem) nebyla pořizovací cena snížená o dotaci (30 000 Kč), ale v souladu s

§ 24 odst. 2 písm. v) bodem 1 ZDP až následné účetní odpisy stanovené podle odpisového plánu dotyčné účetní jednotky.

Z ostatních, tzv. provozních dotací jsou osvobozeny pouze

dotace

na odstranění následků živelní pohromy,

kterou se podle

§ 24 odst. 10 ZDP rozumí nezaviněný požár a výbuch, blesk, vichřice s rychlostí větru nad 75 km/h, povodeň, záplava, krupobití, sesouvání půdy, sesuny půdy a skalní zřícení, pokud k nim nedošlo v souvislosti s průmyslovým nebo stavebním provozem, sesouvání nebo zřícení lavin a zemětřesení dosahující alespoň 4. stupně mezinárodní stupnice udávající makroseizmické účinky zemětřesení.

Výše škody musí být doložena posudkem pojišťovny, a to i když poplatník není pojištěn, anebo posudkem soudního znalce.

Zde je opět třeba pamatovat na to, že

výdaje (náklady) související s příjmy osvobozenými od daně nejsou daňově uznatelné.

Tato daňová neúčinnost se přitom nevztahuje na daňovou hodnotu zásob nebo na daňovou zůstatkovou cenu hmotného majetku vyřazených v důsledku této škodní události, které jsou v souladu s

§ 24 odst. 2 písm. c) a

l) ZDP plně daňově účinné. Nedaňovými tak jsou prakticky pouze výlohy kryté dotací, zejména výdaje na opravu a úklid (sanaci) majetku poničeného živelní pohromou apod.

Příklad 3

Dotace

na opravu hmotného majetku

Podnikající fyzická osoba (OSVČ), která vede daňovou evidenci, dostala od Ministerstva kultury dotaci na opravu kulturní památky, kterou vlastní a má ji v obchodním majetku. Je tato

dotace

osvobozena?

Osvobození od daně z příjmů fyzických osob podle

§ 4 odst. 1 písm. u) ZDP se týká pouze dotací na pořízení nebo technické zhodnocení hmotného majetku a dále na odstranění následků živelní pohromy.

Dotace

na opravu majetku tedy není osvobozena od daně, jelikož ale OSVČ vede daňovou evidenci, vykáže sice přijetí

dotace

jako provozní zdanitelný příjem ovlivňující základ daně z příjmů, ale současně bude moci plně uplatnit formou daňového výdaje částku zaplacenou za opravu majetku, ať už je krytá dotací, z úvěru, anebo z jeho vlastních prostředků. Naproti tomu, kdyby byl příjem

dotace

osvobozen od daně, tak by s ní související výdaje nebyly daňově účinným výdajem poplatníka, jak stanoví

§ 25 odst. 1 písm. i) ZDP.

Příklad 4

Dotace

pro začínajícího podnikatele OSVČ

Fyzická osoba, která začíná podnikat (OSVČ), obdržela v roce 2018 dvě

dotace

. První z rozpočtu kraje na rozvoj podnikatelského projektu – „účelová neinvestiční finanční podpora na realizaci podnikatelského projektu“, a druhou od úřadu práce jako příspěvek na zřízení společensky účelného pracovního místa pro sebe za účelem výkonu samostatné výdělečné (podnikatelské) činnosti.

Dotace

nebudou do konce roku 2018 zcela utraceny za nákupy. Jak má poplatník postupovat při zdanění dotací a co kdyby uplatnil tzv. paušální výdaje?

V

zákoně o zaměstnanosti v rámci aktivní politiky zaměstnanosti najdeme i příspěvek na společensky účelná pracovní místa, a to buď v rámci zaměstnaneckého poměru, anebo výkonu samostatné výdělečné činnosti uchazeče o zaměstnání. V dotazovaném případě tedy úřad práce poplatníkovi poskytl druhý typ příspěvku – na zahájení jeho podnikání. Podstatné je, že se jedná o „příjem získaný ve formě plnění z uplatnění nástrojů státní politiky zaměstnanosti“, který je podle

§ 4 odst. 1 písm. h) ZDP osvobozen od daně z příjmů. Související výdaje proto až do výše tohoto příjmu osvobozeného od daně není možno uplatnit jako daňově účinné výdaje poplatníka. Není přitom významné, jestli se tyto nedaňové výdaje zčásti opozdí a budou dobíhat až v roce 2019.

Jinou záležitostí je

dotace

od krajského úřadu, která není „plněním z uplatnění nástrojů státní politiky zaměstnanosti“, byť může mít v principu stejný nebo obdobný cíl. Jedná se tak o jinou provozní dotaci, která není osvobozena od daně, a tak zůstává zdanitelným příjmem souvisejícím s podnikáním OSVČ, tudíž spadá do jeho příjmů z podnikání podle

§ 7 ZDP, a proto nejsou nijak

daňově vyloučeny s tím související výdaje.

Uplatní-li poplatník paušální výdaje, pak žádné jiné výdaje než odpovídající výdajový paušál nemůže nárokovat, přičemž jej bude počítat i z této zdanitelné provozní

dotace

. Není tak podstatné, jestli výdaje hrazené z této

dotace

budou vynaloženy již v roce jejího přijetí (2018) nebo později. Dodejme, že možnost využít paušální výdaje procentem z příjmů není nijak omezena tím, že dotyčný podnikatel obdrží zčásti rovněž příjmy z

dotace

osvobozené od daně. Z těchto příjmů osvobozených od daně přitom samozřejmě nebude počítat paušální výdaje.

U právnických osob

není třeba speciální daňové ustanovení osvobozující investiční

dotace

, protože u nich vychází základ daně z účtování. Přičemž podle

§ 47 odst. 6 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení

zákona o účetnictví pro účetní jednotky, které jsou podnikateli, ve znění pozdějších předpisů (dále jen „

VÚ“):

–

„

Ocenění dlouhodobého nehmotného a hmotného majetku a technického zhodnocení se sníží o dotaci na pořízení majetku a o dotaci na úhradu úroků zahrnovaných do ocenění majetku,

s výjimkou povolenek na

emise

a preferenčních limitů bezúplatně nabytých prvním provozovatelem nebo držitelem. Za dotaci se považují bezúplatná plnění, která se poskytují přímo nebo zprostředkovaně podle zvláštních právních předpisů ze státního rozpočtu, státních finančních aktiv, Národního fondu, ze státních fondů, z rozpočtů územních samosprávných celků na stanovený účel. Za dotaci se rovněž považují bezúplatná plnění na stanovený účel ze zahraničí z prostředků Evropské unie nebo z veřejných rozpočtů cizího státu a granty poskytnuté podle zvláštního právního předpisu.

Dotací se rovněž rozumí prominutí části poplatků, pokud to právní předpis umožňuje a příslušný orgán stanovil prominutou část poplatků za dotaci.

“

Příklad 5

Nezdanění z důvodu účtování

Společnost ABC, s. r. o., obdržela dotaci na úhradu poloviny úroků z investičního úvěru na pořízení ekologicky šetrné výrobní linky. Firma, resp. její statutární orgán, rozhodla, že v souladu s

§ 47 odst. 1 písm. b) VÚ budou úroky z investičního úvěru zahrnuty do ocenění pořizovaného dlouhodobého hmotného majetku, a to až do doby jeho tzv. uvedení do užívání. Protože

dotace

kryje pouze „první“ polovinu úroků z investičního úvěru, bude do pořizovací ceny investice zahrnuta jen „druhá“ polovina těchto úroků, které již nejsou hrazeny dotací. Na základě tohoto účetního postupu nebude návazně část

dotace

kryjící „první“ polovinu úroků samozřejmě ani zdaněna.

Protože daňová vstupní cena úplatně pořizovaného (kupovaného) hmotného majetku primárně vychází z účetní pořizovací ceny, jak stanoví

§ 29 odst. 1 písm. a) ZDP, promítne se výše uvedený účetní postup rovněž do daňového ocenění této investice, resp. hmotného majetku, vstupní cenou.

Po uvedení výrobní linky do užívání již

dotace

bude představovat účetní i zdanitelný výnos obchodní společnosti ABC, s. r. o. Na straně druhé začnou být úroky z investičního úvěru v plné výši daňově uznatelnými výdaji (náklady), i když budou nadále z poloviny kryty dotací. S ohledem na aktuální účetní princip bude toto zatížení nákladů úroky standardně podléhat obvyklým zásadám časového rozlišení, a to bez ohledu na platby.

Vypracování žádosti o dotaci a doložení všech úřady vyžadovaných podkladů je neuvěřitelně náročné a jen málokterý podnikatel, resp. statutární orgán nebo v tomto směru nijak speciálně neškolený zaměstnanec, tak napoprvé tento byrokratický moloch zvládne. Proto jsou tyto administrativní povinnosti často delegovány na externí firmu zabývající se podáváním žádostí o

dotace

. Pak ovšem vzniká otázka

, jak účetně a daňově posoudit tyto často nemalé výlohy zájemce o dotaci.

Je totiž docela sporné, jestli spíše souvisejí s předmětnou investicí, anebo mají blíže k zajištění jejího financování. V prvém případě by měly být tyto výdaje zahrnuty do ocenění investice, ve druhém případě budou součástí provozních nákladů žadatele o dotaci. Právní předpisy tento druh výdaje výslovně neřeší, proto jsou možné obě varianty a poplatník si může vybrat. Vyplývá to z příspěvku řešeného na koordinačním výboru, což je uznávané jednání zástupců finanční správy a daňových poradců, č. 399/24.04.13

„Náklady spojené se získáním investiční dotace“,

jehož předkladateli byli daňoví poradci č. 2252 a 1757, Ing. Otakar Machala a Ing. Jiří Nesrovnal; příspěvek lze najít na internetových stránkách Finanční správy ČR. Citujeme závěr jednání potvrzený správci daně.

–

„4.1. Na základě výše uvedeného platí, že náklady na získání investiční

dotace

(

dotace

na pořízení hmotného majetku nebo na technické zhodnocení stávajícího majetku) budou:

–

4.1.1. Účtovány do účetních nákladů.

–

4.1.2. Nebude pozastavován ani postup, kdy se účetní jednotka rozhodla, že tyto náklady budou součástí ocenění pořizované investice (nový hmotný majetek nebo technické zhodnocení stávajícího majetku).

–

4.2. Zvolené účetní řešení bude plně daňově

relevantní

, tzn.:

–

4.2.1. V případě zvýšení vstupní ceny bude o tuto částku zvýšena také vstupní cena daňová.

–

4.2.2. V případě účtování do účetních nákladů bude tento účetní náklad plně daňově

relevantní

, a to i v případě, kdy

dotace

nebude získána, přesto však účetní jednotce na základě smluvního ujednání vznikne povinnost tyto náklady uhradit.“

Na rozdíl od fyzických osob nejsou u právnických osob osvobozeny provozní

dotace

na odstranění následků živelní pohromy. Tradičně specifická situace je u tzv. veřejně prospěšných poplatníků, jejichž hlavní činností není podnikání, a také u zdravotních pojišťoven a společenství vlastníků jednotek, které nemají daňový

status

veřejné prospěšnosti. U těchto „neziskových subjektů“

dotace

zpravidla nejsou vůbec předmětem daně z příjmů, nicméně pro jejich určité druhy daňový systém komplikují mírně odlišná pravidla, viz

§ 18 a

18a ZDP.

Dotace

v dani z přidané hodnoty

Z hlediska daně z přidané hodnoty nejsou

dotace

považovány za úplatu za plnění, a tudíž nejsou

předmětem této daně,

proto z nich příjemce ani poskytovatel neodvádějí DPH. Výjimkou

které se zahrnují do základu daně i obratu. Podle

§ 4 odst. 1 písm. k) zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, se jimi rozumí:

–

„Přijaté finanční prostředky poskytované ze státního rozpočtu, z rozpočtů územních samosprávných celků, státních fondů, z grantů přidělených podle zvláštního zákona, z rozpočtu cizího státu, z grantů Evropské unie či podle programů obdobných,

pokud je příjemci

dotace

stanovena povinnost poskytovat plnění se slevou z ceny a výše slevy se váže k jednotkové ceně plnění;

za dotaci k ceně se nepovažuje zejména

dotace

k výsledku hospodaření a na pořízení dlouhodobého hmotného a dlouhodobého nehmotného majetku.“

Příkladem „dotace k ceně“, kterou musí poskytovatel zdanitelného plnění (plátce) zahrnout pro účely DPH do základu daně, může být finanční příspěvek z obecního rozpočtu kryjící část jednotkové ceny vstupenky na kulturní pořady v městském divadle, kině či bazénu. Naproti tomu

dotace

z krajského rozpočtu regionálnímu hromadnému osobnímu dopravci na zajištění dopravní obslužnosti v rámci kraje představuje dotaci k výsledku hospodaření, a proto ji dopravce (plátce DPH) nebude zahrnovat do výpočtu DPH z jízdného pro cestující.

Příklad 6

Základem daně je v DPH obvykle úplata

Řezník, pan Krkovička, je plátce DPH. Nově svou obchodní nabídku rozšířil o ovčí klobásy, které ale jen prodává, jejich výrobcem je totiž místní farmář hospodařící ekologicky na podhorských loukách. Zákaznice, paní Nováková, si u pana Krkovičky koupila 2 kg těchto ovčích klobás, za což mu zaplatila 300 Kč. Ovšem obchodník musí do základu pro výpočet DPH na výstupu započítat i související částku. Jelikož tímto prodejem řezník podporuje dotyčného ekologického farmáře, čerpá z prostředků EU dotaci na prodejní cenu jeho klobás ve výši 50 Kč/kg, o které proto může být konečná cena pro zákazníky nižší. Nicméně pro výpočet DPH na výstupu z prodeje musí pan Krkovička tuto dotaci k ceně zahrnout do základu daně, který se tak zvýší na 400 Kč.

Účetní vymezení „dotací“

je podle

§ 47 odst. 6 VÚ obdobné jako u daní z příjmů. S ohledem na způsob jejich účtování se

dotace

obvykle pracovně rozdělují podle účelu do tří skupin:

–

Investiční

– v souladu s očekáváním se jedná o

dotace

na pořízení dlouhodobého nehmotného a hmotného majetku nebo na jejich technické zhodnocení. Stejně jako v případě daňové vstupní ceny se rovněž účetní ocenění pořizované „investice“ sníží o investiční dotaci, včetně dotací na úhradu úroků zahrnovaných do ocenění majetku. Investice s takto sníženým oceněním se přesto účtuje na účtech, kam by spadala bez

dotace

, pouze při 100% dotaci se daný majetek, popřípadě technické zhodnocení, účtuje na podrozvahových účtech 75x.

–

Finanční

– jedná se o

dotace

určené zejména na úhradu úroků z úvěrových produktů, pokud úroky nejsou zahrnovány do ocenění dlouhodobého majetku. Takovéto

dotace

se účtují do finančních výnosů, a to v odpovídajícím časovém rozlišení v návaznosti na takto – plně nebo jen zčásti – kryté úroky.

–

Provozní

– zahrnují ostatní, zbývající typy dotací, které jsou

určeny na krytí provozních nákladů. V souladu se standardními účetními postupy, zejména aktuálním principem, se tyto

dotace

účtují ve věcné a časové souvislosti předmětných účetních nákladů. A to pochopitelně do provozních účetních výnosů. Díky tomuto časovému rozlišení

dotace

pak nevzniká v jednotlivých účetních obdobích účetní zisk ani ztráta.

Příklad 7

Provozní a investiční

dotace

účtujícímu podnikateli

Společnost Pila, s. r. o., v září 2018 úspěšně požádala o dvě

dotace

. První byla investiční od Státního fondu životního prostředí ve výši 400 000 Kč na pořízení ekologického kotle na spalování dřevní štěpky a pilin, který bude sloužit pro vysoušení skladu dřeva a vytápění obývaných firemních prostor. Celkový rozpočet investice činí 900 000 Kč.

Druhá

dotace

plyne od obce, kde firma sídlí, a je určena ke krytí části nákladů souvisejících s výrobou pilinových briket pro topení v kotlích místních obyvatel. Jelikož společnost Pila využije piliny vlastní a lisovací stroj má již léta ve svém obchodním majetku, bude celková finanční podpora od obce 240 000 Kč po dobu 24 měsíců, počínaje říjnem 2018, krýt část provozních osobních nákladů zaměstnance, který brikety lisuje, dosušuje a balí. S ohledem na akruální účetní princip bude proto třeba celkovou částku

dotace

adekvátně vzniku krytých nákladů rovnoměrně rozpouštět do provozních výnosů rovněž po dotační období dvou let, a to ve výši 10 000 Kč měsíčně.

| | | | | |

| | Podání žádostí o obě dotace – investiční a provozní | 640 000 | Podrozvaha |

| | Pořízení kotle na spalování pilin a štěpky na dodavatelskou fakturu | 900 000 | 042 | 321 |

| Nárok Pily, s. r. o., na investiční dotaci na pořízení kotle na piliny | 400 000 | 378 | 346 |

Použití investiční dotace ke snížení ocenění kotle na piliny a štěpku | 400 000 | 346 | 042 |

| Úhrada nedotované části ceny kotle na spalování pilin dodavateli | 500 000 | 321 | 221 |

Příjem investiční dotace od Státního fondu životního prostředí ČR | 400 000 | 221 | 378 |

| Úhrada dotované části ceny kotle na spalování pilin dodavateli | 400 000 | 321 | 221 |

| Zařazení dotovaného kotle do užívání (neuvažujeme vedlejší náklady) | 500 000 | 022 | 042 |

| | Hrubá mzda zaměstnance lisujícího dotované pilinové brikety atd. | 20 000 | 521 | 331 |

| | Nárok na provozní dotaci podporující výrobu pilinových briket | 240 000 | 378 | 347 |

| | Příjem provozní dotace od místní obce na výrobu pilinových briket | 240 000 | 221 | 378 |

Užití provozní dotace ke krytí nákladů na brikety za říjen až prosinec | 30 000 | 347 | 648 |

| | Užití provozní dotace ke krytí nákladů na brikety za leden až prosinec | 120 000 | 347 | 648 |

| | Využití provozní dotace ke krytí nákladů na brikety za leden až září | 90 000 | 347 | 648 |

Jak jsme naznačili, proces přidělování dotací je spletitý a často nejistý. To respektuje rovněž účtování, jelikož spouštěcím impulsem, resp. uskutečněním účetního případu, je přiznání nezpochybnitelného (jistého) nároku na dotaci. V souladu s metodikou Českého účetního standardu pro podnikatele č. 017 „Zúčtovací vztahy“, konkrétně bod 3.7., můžeme rozdělit standardní účtování o dotacích firmám do tří navazujících kroků:

Nárok na dotaci:

–

O nezpochybnitelném právním nároku na dotaci

se účtuje na vrub příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a ve prospěch příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací. Dodejme, že na úrovni syntetických účtů je ještě zvykem rozlišovat

dotace

státní a ostatní.

Použití dotace:

–

O použití

nebo k úhradě jiné ekonomické újmy se účtuje na vrub příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací a ve prospěch ostatních provozních nebo finančních výnosů ve věcné a časové souvislosti s účtováním nákladů na stanovený účel.

–

O použití

dotace

na úhradu úroků nezahrnovaných do pořizovací ceny

dlouhodobého nehmotného a hmotného majetku a technického zhodnocení se ve věcné a časové souvislosti účtuje do ostatních finančních výnosů.

–

O použití

dotace

na pořízení dlouhodobého nehmotného nebo hmotného majetku

a technického zhodnocení a

dotace

na úhradu úroků zahrnovaných do pořizovací ceny se účtuje na vrub příslušného účtu účtové skupiny 34 – Zúčtování daní a dotací se souvztažným zápisem ve prospěch příslušného účtu účtové třídy 0 – Dlouhodobý majetek.

Přijetí dotace:

–

O přijetí

dotace

se účtuje ve prospěch příslušného účtu účtové skupiny 37 – Jiné pohledávky a závazky a na vrub příslušného účtu účtové skupiny 22 – Peněžní prostředky na účtech, pokud je

dotace

vyplácena přímo na účet žadatele, případně na vrub příslušného závazkového účtu, zpravidla z účtové skupiny 32 – Závazky, jestliže poskytovatel dotaci poukázal přímo na úhradu dluhu žadatele (tj. přímo dodavateli).

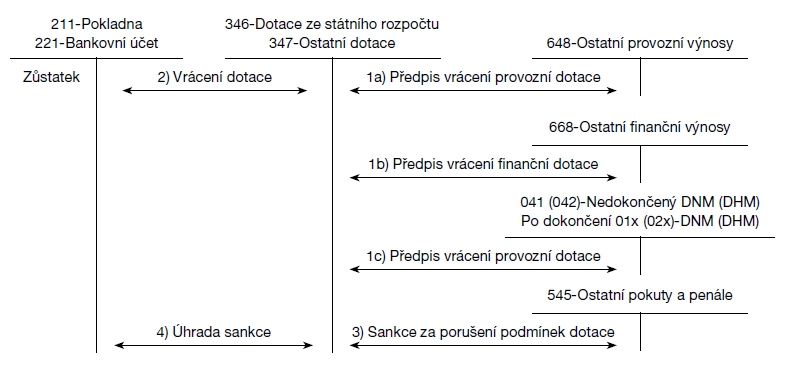

Prakticky

na opačné strany dotčených účtů

bude účetní jednotka účtovat případné

Ať už jde o část nevyužitou k dotačnímu účelu nebo o situaci, kdy byla

dotace

použita v rozporu s dotačními podmínkami nebo dodatečně vyjde najevo, že žadatel uvedl nesprávné (neúplné) údaje, anebo je nějaký jiný důvod pro vrácení části, případně celé

dotace

. V případě vratky investiční

dotace

závisí účtování na tom, jestli předmětná investice (dlouhodobý majetek) již byla dokončena a uvedena do užívání, nebo nikoli. V prvém případě bude nutno dodatečně zvrátit (zvýšit) pořizovací cenu již odpisované investice, zatímco ve druhém případě se jednoduše navýší – o odebranou dotaci, případě její část – nabíhající pořizovací náklady, jak naznačuje schéma. Související sankce představuje ostatní (nesmluvní) sankci, která není daňově účinná [

§ 25 odst. 1 písm. f) ZDP].

Dodejme, že závazek z titulu povinnosti dotaci vrátit účetní jednotka vykáže opět až

k datu vzniku „nezpochybnitelného“ závazku.

Jedná se o nově nastalou skutečnost, a proto také o

nový účetní případ, který se neprojevuje retrospektivně,

ale má dopad do výsledku hospodaření toho období, kdy ke zjištění takovéto neradostné skutečnosti došlo. Není podstatné, zda jde o důsledek externí kontroly či poskytovatele

dotace

. Pokud by ovšem bylo dotyčné účetní jednotce riziko pravděpodobného vrácení

dotace

známo již v dřívějším účetním období, měla by v souladu s

§ 25 odst. 3 ZÚ vytvořit rezervu na tyto výdaje v odpovídající výši.

Běžně se stává, že

účetní jednotka pořídí dlouhodobý majetek sice se záměrem spolufinancování z

dotace

, ovšem zařadí jej do užívání ještě před definitivním – nezpochybnitelným – přiznáním investiční

dotace

.

Jde o situace, kdy se projednání žádosti z administrativních, právních i jiných důvodů protahují nebo nastanou komplikace na straně poskytovatele

dotace

, přičemž účetní jednotka předmětnou investici (například novou výrobní linku) již ale nutně potřebuje. Od započetí užívání musí začít dlouhodobý majetek účetně odpisovat, přičemž oprávky počítá samozřejmě z plné pořizovací ceny nesnížené o doposud zpochybnitelnou a nejistou dotaci.

Úmyslem přitom ovšem evidentně bylo již od počátku

– při definitivním rozhodnutí účetní jednotky o pořízení dané investice –

využít investiční

dotace

, která však byla získána až v následujícím účetním období.

Znamená nevykázání pohledávky z titulu nároku na dotaci účetní chybu, která se má opravit jako oprava „významné“ chyby minulých období, anebo se jedná o nový účetní případ běžného období vzniku nezpochybnitelného nároku? A jak postupovat, když obdržená

dotace

případně převyšuje aktuální zůstatkovou cenu takto dotovaného dlouhodobého majetku? Naštěstí ohledně správného postupu nemusíme tápat, tuto problematiku odborně fundovaně již vyřešila

interpretace

Národní účetní rady (www.nur.cz) I-27 „Následné získání

dotace

na dlouhodobý majetek“

, z níž ocitujeme stěžejní doporučení.

–

„Pokud účetní jednotka není schopna prokázat, že postupovala správně, když nezaúčtovala nárok na dotaci – a tedy současně neúčtovala ani o snížení pořizovací ceny – na základě nezpochybnitelného nároku na dotaci v roce pořízení (zařazení) dlouhodobého majetku,

jedná se o chybu, kterou je třeba v následujícím období opravit.

Opravy významných účetních chyb se účtují retrospektivně proti vlastnímu kapitálu ,Jiný výsledek hospodaření (např. účet 425), a to jako snížení pořizovací ceny o částku

dotace

a adekvátně i oprávek. Pro zajištění srovnatelnosti účetních závěrek se opraví srovnávací údaje příslušných položek minulých období.“

–

„Když nezaúčtování nároku na dotaci v roce pořízení (zařazení) dlouhodobého majetku bylo podle tehdy dostupných informací správné – nešlo ještě o ,jistý nezpochybnitelný nárok – tak se následné získání

dotace

vykáže jen jako

změna odhadu prospektivně.

V účetním období následného získání

dotace

se o ni sníží pořizovací cena dlouhodobého majetku a adekvátně se sníží i oprávky na výši, která by byla, kdyby se odpisovalo ze snížené pořizovací ceny již od pořízení majetku. Výsledný rozdíl se zaúčtuje jako snížení provozních nákladů (odpisu) a majetek se od tohoto okamžiku nadále odpisuje ze snížené pořizovací ceny.“

–

„Kvůli ,opožděné investiční dotaci muže výsledná pořizovací cena – snížená o dotaci – poklesnout pod limit pro zařazení do dlouhodobého majetku. Což ale není důvodem k vyřazení aktiva z dlouhodobého majetku. Nejde o účetní chybu a dopad se projeví prospektivně (tj. nikoli zpětně), přičemž účetní jednotka

částku, o kterou

dotace

převyšuje zůstatkovou cenu, zúčtuje do výnosů

období vzniku nezpochybnitelného nároku.“

Obdobně bude poplatník postupovat u

daně z příjmů.

Za zdaňovací období uvedení hmotného majetku do užívání ještě nebude jeho vstupní cenu snižovat o dotaci, čemuž budou odpovídat daňové odpisy z plné, o nejistou dotaci nesnížené, vstupní ceny. Když pak bude v dalším roce

dotace

„nezpochybnitelně“ přiznána, půjde o titul pro

snížení vstupní ceny odpisovaného hmotného majetku, což bude mít za následek o dotaci nižší „změněnou“ vstupní i zůstatkovou cenu,

jak vyplývá z

§ 29 odst. 7 ZDP. Načež bude poplatník daňové odpisy za tento rok promítnutí

dotace

do ocenění hmotného majetku počítat příslušným odpisovým koeficientem, resp. odpisovou sazbou, z nového „změněného“ ocenění v „dalších letech odpisování“ ve smyslu

§ 31 nebo

32 ZDP.

A nastat může i opačná situace, kdy je následně rozhodnuto o vrácení či snížení již poskytnuté

dotace

. Tím se zabývala další

interpretace

I-28 „Následné vrácení

dotace

na dlouhodobý majetek“,

z níž vybíráme následující:

–

„Pokud účetní jednotka nemůže prokázat, že se o povinnosti vrátit dotaci dozvěděla až po sestavení účetní závěrky za období obdržení

dotace

(pozn.: blíže viz

Interpretace

I-24 ,Události po rozvahovém dni),

jedná se o chybu, kterou je třeba opravit

retrospektivně proti vlastnímu kapitálu ,Jiný výsledek hospodaření.“

–

„Když účetní jednotka může prokázat, že se o povinnosti vrátit dotaci dozvěděla až po účetní závěrce za období obdržení

dotace

, tak se nejedná o účetní chybu, ale o

změnu odhadu účtovanou prospektivně.“

–

„Bez ohledu na to, zda je následné vrácení

dotace

opravou chyby nebo operací běžného období,

musí účetní jednotka v důsledku vrácení

dotace

upravit pořizovací cenu a oprávky daného aktiva.

A to tak, aby po úpravě byly ve výši, ve které by byly vykázány v případě, že by

dotace

nikdy nebyla přijata.“

Zdroj: Odborný portál DAUC.cz, 2018.