V následujícím příspěvku přinášíme dokončení článku , který jsme uveřejnili v časopisu UNES č. 12/2018 na s. 28. V navazujícím článku se budeme dále věnovat činností Rady pro veřejný dohled nad auditem (dále jen „Rada“), zaměříme se mj. na kontrolu kvality u auditorů a auditorských společností.

Rada pro veřejný dohled nad auditem a její hlavní úkoly – 2. část

Mgr. et Mgr.

Martina

Smetanová

kontrolor

Rada pro veřejný dohled nad auditem

Subjekty veřejného zájmu

Směrnice Evropského parlamentu a Rady 2013/34/EU ze dne 26. června 2013 o ročních účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem podniků, o změně směrnice Evropského parlamentu a Rady 2006/43/ES a o zrušení směrnic Rady 78/660/EHS a 83/349/EHS uvádí v čl. 2, že subjekty veřejného zájmu jsou podniky, které:

| Emitenti | se řídí právem některého členského státu a jejichž převoditelné cenné papíry jsou přijaty k obchodování na regulovaném trhu kteréhokoli členského státu ve smyslu čl. 4 odst. 1 bodu 14 směrnice Evropského parlamentu a Rady 2004/39/ES ze dne 21. dubna 2004 o trzích finančních nástrojů. |

| Úvěrové instituce | jsou úvěrovými institucemi ve smyslu čl. 4 bodu 1 směrnice Evropského parlamentu a Rady 2006/48/ES ze dne 14. června 2006 o přístupu k činnosti úvěrových institucí a o jejím výkonu jinými než úvěrové instituce uvedené v článku 2 zmíněné směrnice. Na webových stránkách České národní banky je uvedeno, že úvěrová instituce = právnická osoba, jejíž činnost spočívá v přijímání vkladů od veřejnosti a v poskytování úvěrů anebo osoba oprávněná k vydávání elektronických peněžních prostředků. V České republice pojmu úvěrová instituce odpovídají banky, spořitelní a úvěrní družstva (družstevní záložny). |

| Pojišťovny | jsou pojišťovnami ve smyslu čl. 2 odst. 1 směrnice Rady 91/674/EHS ze dne 19. prosince 1991 o ročních účetních závěrkách pojišťoven. |

Za subjekty veřejného zájmu jsou, podle zákona o účetnictví,1) považovány od 1. 1. 2016, kromě výše uvedených subjektů, i tyto účetní jednotky:

| Za subjekt veřejného zájmu je považována účetní jednotka, která má sídlo v České republice a je: | pojišťovna nebo zajišťovna podle zákona upravujícího činnost pojišťoven nebo zajišťoven, |

| penzijní společností podle zákona upravujícího důchodové spoření nebo doplňkové penzijní spoření, | |

| zdravotní pojišťovnou. |

Změny subjektů veřejného zájmu v roce 2017

| Subjekt veřejného zájmu | 31. 12. 2016 | Přírůstky | Úbytky | 31. 12. 2017 |

| Úvěrová instituce – banka | 22 | 1 | – | 23 |

| Emitent | 73 | 15 | –12 | 76 |

| Penzijní společnost | 8 | – | – | 8 |

| Pojišťovna | 28 | – | –2 | 26 |

| Úvěrová instituce – spořitelní a úvěrní družstvo | 11 | – | –1 | 10 |

| Zajišťovna | 1 | – | – | 1 |

| Zdravotní pojišťovna | 7 | – | – | 7 |

| Celkem | 150 | 16 | –15 | 151 |

K 31. 12. 2017 bylo v České republice celkem

151 subjektů veřejného zájmu

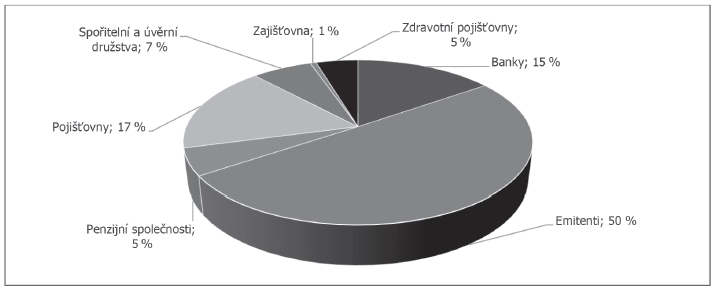

. Rozdělení subjektů veřejného zájmu k 31. 12. 2017:

Největší skupinu tvoří účetní jednotky, které jsou obchodními společnostmi a emitenty investičních cenných papírů přijatých k obchodování na evropských regulovaných trzích (k 31. 12. 2016 celkem 49 %), na druhém místě jsou pojišťovny (k 31. 12. 2016 celkem 19 %), třetí místo patří bankám (k 31. 12. 2016 celkem 15 %).

Počet subjektů veřejného zájmu se mění např. v závislosti na těchto kritériích: účetní jednotka vstoupí na regulovaný trh, účetní jednotka splatí dluhopisy, účetní jednotka získá licenci, nebo ji ztratí.

Auditoři a auditorské společnosti

Auditoři, auditorské společnosti a tržby za auditorskou činnost

| Oblast | Skutečnost k 31. 12. 2016 | Skutečnost k 31. 12. 201 7 | |

| Počet evidovaných statutárních auditorů | Celkem | 1 259 | 1 225 |

| Počet auditorských společností | Celkem z toho pod dohledem Rady | 358 29 | 353 31 |

| Tržby za veškerou auditorskou činnost (podle zprávy o transparentnosti/průhlednosti)*) | Celkem za statutární audit | 4,4 mld. Kč 2,3 mld. Kč | 3,1 mld. Kč 2 mld. Kč |

*) Uvedené informace jsou ovlivněné změnou metodiky podle nařízení a různými hospodářskými roky auditorských společností.

Na úrovni Evropské unie je individuálně sledováno výborem CEAOB2) 10 největších auditorských firem, které jsou auditory subjektů veřejného zájmu. V ČR je z těchto 10 firem sledovaných na evropské úrovni 8, které jsou auditory subjektů veřejného zájmu.

Přehled 10 největších auditorských sítí podle Evropské unie, které jsou zastoupeny také v ČR

| Auditorská společnost | Počet statutárních auditorů 2016 | Počet statutárních auditorů 2017 |

| BDO Audit, s. r. o. | 33 | 33 |

| Crowe Advartis, Audit s. r. o. | 8 | 8 |

| Deloitte Audit, s. r. o. | 24 | 28 |

| Ernst & Young Audit, s. r. o. | 26 | 24 |

| Grant Thornton Audit, s. r. o. | 6 | 7 |

| KPMG Česká republika Audit, s. r. o. | 24 | 24 |

| Mazars Audit, s. r. o. | 5 | 8 |

| Moore Stephens, s. r. o. | 5 | 8 |

| NEXIA AP, a. s. | 6 | 5 |

| PricewaterhouseCoopers Audit, s. r. o. | 31 | 31 |

| Celkem | 168 | 178 |

Rozdělení subjektů veřejného zájmu mezi auditory a auditorské společnosti v ČR k 31. 12. 2017 mající podíl na trhu více než 5 %

Ostatní = skupina auditorů a auditorských společností v ČR s podílem na trhu méně než 5 %.

Kontroly kvality v roce 2017 organizované a řízené kontrolním výborem Rady

Kontrolou kvality u auditora se zjišťuje, zda

auditor

postupuje při provádění auditorské činnosti v souladu se zákonem č. 93/2009 Sb., o auditorech, ve znění pozdějších předpisů (dále jen „zákon o auditorech“), auditorskými standardy, etickým kodexem a vnitřními předpisy Komory a nařízením. Systému zajištění kvality podléhají všichni auditoři

.Kontrolor kvality provádí kontrolu kvality v rozsahu nezbytném pro dosažení účelu kontroly kvality podle § 24 odst. 1 zákona o auditorech a její závěry doloží potřebnými podklady. Rozsah kontroly kvality musí být přiměřený a úměrný rozsahu a složitosti činnosti kontrolovaného auditora.

Samotná kontrola kvality je rozdělena do tří základních částí se zaměřením na:

–

kontrolu řídicího a kontrolního systému

ve vztahu k zákonu o auditorech, ISQC 13) (Řízení kvality u společností provádějících audity a prověrky účetních závěrek, ostatní ověřovací zakázky a související služby), ISA4) 220 (Obecné cíle nezávislého auditora a provádění auditu v souladu s mezinárodními auditorskými standardy) a k etickému kodexu, –

spisy auditora,

–

prověření zprávy o transparentnosti/průhlednosti

podle čl. 13 nařízení.Při kontrole kvality postupuje kontrolor kvality podle zákona o auditorech, kontrolního řádu5) a správního řádu6).

Přehled kontrol kvality k 31. 12. 2017

| Plánované kontroly | Zahájené kontroly | Ukončené kontroly | Kontroly, ve kterých byla identifikována zjištění (ukončené kontroly) |

| 14 | 14*) | 8 | 8 |

*) Jedna kontrola kvality byla zahájena oznámením o termínu kontroly kvality, ale vlastní kontrola na místě proběhne až roce 2018.

Proces kontroly kvality

Kontrola kvality je zahájena dnem doručení oznámení o termínu kontroly kvality auditorovi, který musí být oznámen auditorovi nejméně 30 dnů přede dnem zahájení vlastní kontrolní činnosti. Kontrola na místě probíhá

v rozmezí 2–4 týdnů,

v závislosti na počtu kontrolovaných auditorů a složitosti kontrolovaných spisů. Výsledkem kontroly kvality je protokol o kontrole, který musí být, podle platné legislativy, vyhotoven ve lhůtě 30 dnů ode dne provedení posledního kontrolního úkonu, ve zvlášť složitých případech do 60 dnů. Proti kontrolním zjištěním uvedeným v protokolu o kontrole může kontrolovaný

auditor

podat ve lhůtě 15 dnů ode dne doručení protokolu o kontrole námitky. Nevyhoví-li námitkám vedoucí kontrolní skupiny ve lhůtě 7 dnů ode dne jejich doručení, vyřizuje námitky kontrolní výbor ve lhůtě 30 dnů ode dne jejich doručení. Ve zvlášť složitém případě je možné prodloužit lhůtu na vyřízení o 30 dnů. Kontrola je ukončena:

a)

marným uplynutím lhůty pro podání námitek nebo vzdáním se práva podat námitky,

b)

dnem doručení vyřízení námitek kontrolované osobě, nebo

c)

dnem, ve kterém byly námitky předány k vyřízení správnímu orgánu.

Proces kontroly kvality je časově velmi náročný. Při dodržení všech lhůt stanovených příslušnými právními předpisy není možné všechny kontroly zahájené v daném roce ke konci roku zcela ukončit.

Nejčastěji identifikované nedostatky

Nedostatky zjištěné při kontrolách kvality byly identifikovány v oblasti nedodržení požadavků ISQC 1, zákona o auditorech, etického kodexu a mezinárodních auditorských standardů (ISA).

V oblasti ISQC 1

byla identifikována zjištění týkající se například: –

relevantních etických požadavků

(nezávislost)

, –

provádění zakázky

(konzultace, kontrola kvality zakázky, dokumentace kontroly kvality zakázky)

, –

monitorování

(

.auditor

je povinen stanovit proces monitorování, který mu poskytne přiměřenou jistotu, že zásady a postupy týkající se systému řízení kvality jsou náležité, přiměřené a fungují účinně)Nedodržení zákona o auditorech a etického kodexu

bylo identifikováno např. v oblasti: –

nezávislosti

(písemné potvrzení roční nezávislosti, nezávislost na auditním klientovi ve vztahu k dané zakázce)

, –

aktivního zapojení klíčového auditorského partnera do zakázky

(celkový čas klíčového auditorského partnera na zakázce, rozložení tohoto času v čase zakázky, revize a schvalování spisu klíčovým auditorským partnerem)

, –

archivace

(nedodržení povinnosti uzavřít spis auditora nejpozději do 60 dní ode dne následujícího po dni data vyhotovení zprávy auditora, nestanovení postupů pro zkompletování a archivaci auditorských spisů tak, aby do nich nemohlo být následně zasahováno, tj. měnit, doplňovat nebo mazat dokumenty)

.Nedodržení požadavků mezinárodních auditorských standardů

bylo zjištěno např. u těchto ISA:| Standard | Název |

| ISA 230 | Dokumentace auditu |

| ISA 240 | Postupy auditorů související s podvody při auditu účetní závěrky |

| ISA 300 | Plánování auditu |

| ISA 315 | Identifikace a vyhodnocení rizik významné (materiální) nesprávnosti na základě znalosti účetní jednotky a jejího prostředí |

| ISA 330 | Reakce auditora na vyhodnocená rizika |

| ISA 500 | Důkazní informace |

| ISA 505 | Externí konfirmace |

| ISA 520 | Analytické postupy |

| ISA 530 | Výběry vzorků |

| ISA 540 | Audit účetních odhadů včetně odhadů reálné hodnoty a souvisejících zveřejněných údajů |

V souvislosti s výše uvedenými mezinárodními auditorskými standardy je vhodné zdůraznit zejména ISA 230 – Dokumentace auditu, protože co není zdokumentováno, jako by nebylo. Cílem auditora by proto měla být snaha vypracovat dokumentaci auditu tak, aby obsahovala dostatečné a přiměřené záznamy o skutečnostech, které tvoří východisko jeho zprávy a důkazy o tom, že audit byl naplánován a proveden v souladu se standardy ISA a příslušnými požadavky právních předpisů.

Více informací týkajících se Rady a jejích činností je uvedeno na webových stránkách Rady www.rvda.cz.

Rada pro veřejný dohled nad auditem a její hlavní úkoly – 1. část

1) Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů.

2) CEAOB – Committee of European Auditing Oversight Bodies.

3) ISQC 1 - Quality Control for Firms that Perform Audits and Reviews of Financial Statements, and Other Assurance and Related Services Engagements.

4) ISA – International Standards on Auditing.

5) Zákon č. 255/2012 Sb., o kontrole (kontrolní řád), ve znění pozdějších předpisů.

6) Zákon č. 500/2004 Sb., správní řád, ve znění pozdějších předpisů.