Důvody zálohového zdanění mezd

Příjmy ze závislé činnosti

alias

„mzdy“ jsou sice jen jedním z pěti možných daňových druhů příjmů fyzických osob, vedle příjmů ze samostatné činnosti (podnikání), z kapitálového majetku, z nájmu a „ostatních“. Ovšem v mnoha ohledech jde o výjimečný druh příjmů, jemuž se zákon č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“), věnuje nejvíce a provází jej jedinečné přístupy. To má tři hlavní důvody. Prvním je

obrovská masa milionů poplatníků

(zaměstnanců), kteří jsou vesměs daňovými laiky, takže by bylo značně náročné – pro ně samotné, ale rovněž pro kontrolující finanční úřady – nutit je platit daň běžným způsobem formou každoročního daňového přiznání. Zadruhé je pro tyto příjmy – „mzdy“ – typické, že

plynou poplatníkům pravidelně každý měsíc, a navíc stále jen od jednoho plátce: zaměstnavatele

. A zatřetí, nikoli však co do významu,

jsou daně z mezd vydatným a stabilním zdrojem příjmů veřejných rozpočtů

.

Logickým důsledkem těchto tří specifik mzdových příjmů bylo zavedení zvláštního způsobu zdanění. A to nepřímo

zaúkolováním jejich zaměstnavatele

, který musí – pod vlastní majetkovou odpovědností a zcela zadarmo –

průběžné zdaňovat vyplácené mzdy za každý kalendářní měsíc

, aniž by se tím museli trápit takto zdaňovaní zaměstnanci, kteří si jednoduše odnesou již zdaněnou (čistou) mzdu, a už nic dalšího nemusí řešit. Přičemž ale mohou svou drobnou aktivitou snížit daňové zatížení tím, že u zaměstnavatele – v praxi na výzvu jeho mzdové účetní a s její asistencí – uplatní nejrůznější daňové odpočty, slevy a zvýhodnění. Tento přístup má značnou výhodu i pro finanční úřady, protože zaměstnavatelů – v roli plátců daně z mezd jejich zaměstnanců – je podstatně méně než zaměstnanců – poplatníků daně z příjmů. Navíc se zaměstnavatelé v daních zpravidla daleko lépe orientují, resp. jejich nedoceněné mzdové účetní než většinou laičtí zaměstnanci, je snazší jejich kontrola, a případný postih nějakou „výchovnou“ daňovou sankcí. Samozřejmě, že zaměstnavatelé mají na věc jiný názor…

Tři způsoby zdanění mezd

Pro zdanění mezd plátcem daně (zaměstnavatelem) je stěžejní, zda zaměstnanec

na zdaňovací období u něj podepsal („učinil“) „Prohlášení k dani“ dle

§ 38k odst. 4 ZDP nebo ne.

Obecně lze říci, že podepsání „Prohlášení k dani“ je pro zaměstnance vždy výhodné a nemůže na něm nikdy prodělat. Pozor ale na to, že na stejné období kalendářního roku (zdaňovacího období) jej

lze podepsat nejvýše u jednoho zaměstnavatele

!

Podepsané „Prohlášení k dani“ zaměstnanci umožňuje, aby již během zdaňovacího období – a to právě při výpočtu měsíčních záloh na daň z příjmů ze závislé činnosti – uplatňoval pro snížení daně (zálohy) většinu „osobních“ slev na dani a daňové zvýhodnění na vyživované děti, pro které splňuje zákonné podmínky. Čistě pro odlišení se zaměstnavatel, u něhož zaměstnanec podepsal „Prohlášení k dani“, označuje

„hlavní zaměstnavatel“

(lze jej v průběhu kalendářního roku změnit), a ten, u kterého jej nepodepsal –

„vedlejší zaměstnavatel“

.

Režim zdaňování příjmů ze závislé činnosti

během zdaňovacího období

se může ubírat třemi cestami:

| | Hlavní parametry určující zdanění | |

| | | | | | | |

| 1 | Hlavní | Podepsáno | Nepodstatný | Ano | 15 % * | Zálohové |

| 2 | Vedlejší | Nepodepsáno | Nejvýše 2 500 Kč, u DPP** do 10 000 Kč | Ne | 15 % | Srážková daň |

| 3 | Vedlejší | Nepodepsáno | Jiný případ než ad 2 | Ne | 15 % * | Zálohové |

*) Pokud měsíční příjem (mzda) přesahuje 4násobek průměrné mzdy

119 916 Kč

(pro rok 2018), tak se záloha na daň zvýší o

„solidární zvýšení daně u zálohy“ činící 7 % z nadlimitní částky příjmů

.

**) DPP = Dohoda o provedení práce

. Specifikem DPP je, že odměna do výše 10 000 Kč za kalendářní měsíc nepodléhá povinnému pojistnému na sociální ani zdravotní pojištění, takže u ní odpadá také „superhrubé“ navýšení základu daně. Což znamená nejen přímou úsporu na pojistném, ale návazně i nižší daň.

PŘÍKLAD 1: Souběh zálohy na daň a srážkové daně u jednoho zaměstnance

Pan Petr pracuje na úřadě, kde podepsal pro celý rok 2018 „Prohlášení poplatníka k dani“. Současně působí v dozorčí radě ABC, a. s., za odměnu 10 000 Kč měsíčně, kde toto prohlášení již nemohl (podruhé) učinit. V prosinci roku 2018 pan Petr vypomohl ve firmě s inventarizací na dohodu o provedení práce za odměnu 10 000 Kč.

Mzdová účetní firmy bude u dotyčného poplatníka řešit výjimečný souběh srážkové daně – z odměny za DPP do limitu 10 000 Kč, a zálohy na daň z příjmů ze závislé činnosti – z odměny člena orgánu právnické osoby. Ačkoli oba způsoby zdanění „mzdy“ se obecně počítají ze superhrubého základu, tak reálně promluví povinné pojistné zaměstnavatele do výpočtu pouze v druhém případě, jelikož odměny z DPP do limitu 10 000 Kč měsíčně povinnému pojistnému nepodléhají. Jak tedy bude vypadat zdanění pana Petra v ABC, a. s., za prosinec 2018:

-

Záloha na daň z pravidelné odměny člena dozorčí rady:

–

Základ pro výpočet zálohy na daň = „Superhrubá mzda“ = 10 000 Kč + 3 400 Kč = 13 400 Kč

–

Vypočtená záloha

ke sražení z příjmu = 15 % ze 13 400 Kč = 2 010 Kč (nelze uplatnit slevy na dani!);

-

Srážková daň z odměny za DPP:

–

Základ pro výpočet srážkové daně = „Superhrubá mzda“ = 10 000 Kč + 0 Kč = 10 000 Kč,

–

Srážková daň = 15 % z 10 000 Kč = 1 500 Kč (nelze uplatnit žádné „osobní“ ani jiné slevy na dani!).

Tři dohry měsíčních záloh na daň ze mzdy

Pokud zaměstnanec nemusí podávat daňové přiznání

, pak se o zdanění příjmů ze závislé činnosti prakticky nemusí starat. To byl hlavní důvod přenesení těžiště břemene zdanění mezd na zaměstnavatele, jak jsme uvedli výše. Po skončení zdaňovacího období (kalendářního roku) má takovýto poplatník tři možnosti:

1.

Nebude dělat nic:

-

Pak je v souladu s

§ 38h odst. 9 ZDP, resp.

§ 38d odst. 4 ZDP sraženými zálohami na daň ze mzdy, resp. provedením srážky tzv. srážkové daně jeho daňová povinnost za uplynulý kalendářní rok splněna.

-

Pasivita se zde ovšem poplatníkovi zpravidla nevyplatí, protože i když měl u zaměstnavatele během celého roku podepsáno „Prohlášení k dani“, nemohl uplatnit všechny potenciální daňové úlevy, neboť některé z nich lze nárokovat až po skončení zdaňovacího období v přiznání nebo při ročním zúčtování.

-

Tato „líná“ varianta je ovšem podmíněna tím, že poplatník není povinen podat daňové přiznání.

2.

Podá daňové přiznání:

-

Není podstatné, zda se jedná o jeho povinnost nebo dobrovolné rozhodnutí, které může učinit vždy.

-

Do přiznání musí uvést příjmy ze závislé činnosti (mzdy) zdaněné zálohou na dani. Naproti tomu u příjmů zdaněných tzv. srážkovou daní má na výběr: a) buď je do přiznání nezahrne (takže u nich půjde o definitivní zdanění); nebo b) je do přiznání (všechny) zahrne, pak sice na straně jedné zvýší základ daně, ale na straně druhé se z nich sražená „srážková daň“ započte na celkovou „roční“ daň z příjmů.

-

Odměnou za tuto práci navíc je možnost uplatnit čtyři typy daňových úlev. Nezdanitelné části základu daně podle

§ 15 ZDP (např. za poskytnuté dary nebo pojistné na soukromé životní pojištění), položky odčitatelné od základu daně dle

§ 34 ZDP (ztráta z minulých let, výdaje za projekty výzkumu a vývoje, a podpora odborného vzdělávání, které se však týkají pouze „podnikatelů“ a pronajímatelů, což je mimo oblast našeho zájmu), „osobní“ slevy na dani dle

§ 35ba ZDP (v širším rozsahu než bylo možno využít během roku, o slevu za „vyživovanou“ manželku/manžela s vlastními příjmy do 68 000 Kč a slevu za umístění dítěte v předškolním zařízení, případně u podnikatelů a pronajímatelů slevu na evidenci tržeb při jejím zahájení) a daňové zvýhodnění na vyživované děti (oproti měsíčnímu daňovému zvýhodnění lze nárokovat i za kalendářní měsíce uplynulého roku, kdy poplatník nebyl zaměstnancem).

3.

Požádá zaměstnavatele o roční zúčtování:

-

Tuto možnost mají přirozeně pouze zaměstnanci a je podmíněna tím, že poplatník není povinen podat daňové přiznání, ani jej nepodává dobrovolně; nicméně po ročním zúčtování jej přesto podat může.

-

Tímto se poplatník jednoduše vyhne práci s daňovým přiznáním, přičemž ale má zachován nárok na stejné daňové úlevy, jako by jej podával (se zmíněnou výjimkou odčitatelných položek dle

§ 34 ZDP, a od roku 2016 také nové slevy na evidenci tržeb, které se týkají jen „podnikatelů“ a pronajímatelů). Vše za něj propočítá zaměstnavatel, který mu případný přeplatek na dani vyplatí spolu se mzdou za březen.

-

Roční zúčtování má oproti daňovému přiznání určité výhody převážně procesního charakteru, a navíc nechá v kapse poplatníka vyplacené měsíční daňové bonusy, i když nemá nárok na roční daňový

bonus

.

PŘÍKLAD 2: Zaměstnanec s postupnými zaměstnavateli může požádat o roční zúčtování záloh

Paní Nováková měla v roce 2018 dva postupné zaměstnavatele, přičemž u obou řádně podepsala na tento rok „Prohlášení k dani“ dle

§ 38k odst. 4 ZDP. U prvního zaměstnavatele pracovala do konce května, pak si dala chvíli pauzu – případně byla evidována jako uchazečka o zaměstnání na Úřadu práce, přičemž podpora od něj je plně osvobozena od daně – načež druhou práci zahájila od září roku 2018. Jiné zdanitelné příjmy neměla.

Protože u obou zaměstnavatelů měla podepsáno „Prohlášení k dani“, tak její mzda podléhala zálohám na dani z příjmů ze závislé činnosti, a to i kdyby měsíční příjmy nepřesáhly 2 500 Kč nebo by šlo o dohody o provedení práce do 10 000 Kč. Jelikož neměla souběh zaměstnavatelů, nemusí podávat za rok 2018 daňové přiznání k dani z příjmů fyzických osob, a ani jej nechce podat dobrovolně. Což znamená, že může druhého ze zaměstnavatelů – posledního v daném roce – požádat o roční zúčtování záloh na daň. Díky tomu bude moci nárokovat více daňových výhod, než mohla během roku při výpočtu záloh na daň. Zejména bude moci uplatnit poměrnou část základní „osobní“ slevy na dani a případně i daňového zvýhodnění za červen až srpen 2018, kdy nepracovala, a tedy tyto daňové úlevy nemohla standardně využít při výpočtu měsíčních záloh na daň za tyto měsíce. Případně může nárokovat prokázané nezdanitelné částky a další „roční“ úlevy na dani uvedené výše.

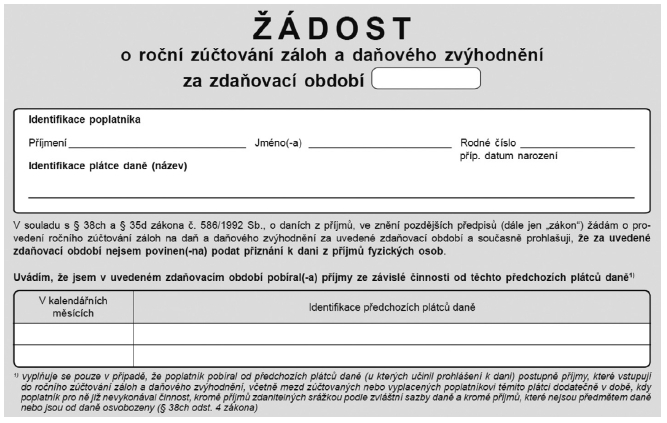

Jak požádat o roční zúčtování

Není-li poplatník s příjmy ze závislé činnosti povinen podat daňové přiznání za právě uplynulý rok, ani jej nepodává dobrovolně,

může požádat svého posledního plátce daně (zaměstnavatele)

v uplynulém roce o provedení ročního zúčtování záloh na „daň ze mzdy“ a daňového zvýhodnění. Proč by to měl dělat? Inu proto, že se mu to finančně vyplatí, neboť obvykle dostane větší nebo menší přeplatek na dani, nikdy na tom neprodělá (příp. nedoplatek se nevybírá) a nestojí to zaměstnance téměř žádnou námahu, vše odpracuje jeho zaměstnavatel.

Jediné, co je po zaměstnanci vyžadováno, aby zaměstnavatele o roční zúčtování

do 15. 2. po uplynutí zúčtovávaného roku, tedy aktuálně za rok 2018

do pátku 15. 2. 2019

. Nemusí kvůli tomu sepisovat žádost, ale jednoduše vyplní příslušný tiskopis Ministerstva finanční ČR – není sice povinný, ale je doporučený a požadované úlevy i svá tvrzení (zejména, že nemusí podávat daňové přiznání) stvrdí podpisem. Případně může moderněji tuto žádost „učinit“ prostřednictvím svého zaručeného elektronického podpisu nebo daňovou schránkou. Přičemž po třiceti letech byl

od roku 2018

vydán zbrusu

nový dvoustránkový tiskopis „Žádost o roční zúčtování záloh na daň a daňového zvýhodnění“ číslo 5457/B – vzor č. 1

. Lze ale využit dřívější čtyřstránkové tiskopisy „Prohlášení k dani…“ s označením 5457 až do vzoru č. 25 pro rok 2017, který sdružoval prohlášení poplatníka pro účely měsíčních záloh na daň a žádost o jejich roční zúčtování, a to až pro tři kalendářní roky. V praxi zpravidla postačí navštívit mzdovou účetní dotyčného zaměstnavatele…

Dvoustránkový tiskopis „Žádost o roční zúčtování…“ je rozčleněn do pěti dílčích částí:

1.

Identifikace poplatníka

, případně jeho předcházejících zaměstnavatelů v daném roce (viz výše).

2.

Možnost uplatnění dvou zbylých „osobních“ slev na dani,

které nešlo využít u měsíčních záloh.

3.

Možnost uplatnění šesti typů nezdanitelných částí

základu daně dle

§ 15 ZDP (nutno prokázat).

4.

Podpisová část

, kde je pamatováno bílou kolonkou pro podpis ověřovatele za plátce daně.

5.

Dosti velká plocha bílého okénka „Další záznamy“ sloužící pro poznámky mzdové účetní.

Měl-li poplatník v zúčtovaném roce

postupné zaměstnavatele

srážejících zálohy na daň, musí předložit jejich „

Potvrzení o zdanitelných příjmech…“

, k čemuž lze využít doporučený

tiskopis číslo 5460 – vzor č. 26

.

Daňové úlevy dostupné při ročním zúčtování

Pokud zaměstnanec požádá o roční zúčtování, získá možnost nárokovat širší paletu daňových úlev než během roku při výpočtu měsíčních záloh na daň, a to bez ohledu na dobu pobírání příjmů (stručný výčet):

–

–

dary poskytnuté na zákonem vymezené účely (minimálně 1 000 Kč, maximálně 15 % základu daně),

–

úroky zaplacené bance z úvěru na financování bytové potřeby (nejvýše 300 000 Kč na domácnost),

–

poplatníkem zaplacené příspěvky na jeho penzijní připojištění nebo na doplňkové penzijní spoření, snížené v obou případech o 12 000 Kč, a dále případně na penzijní pojištění (celkem max. 24 000 Kč),

–

poplatníkem zaplacené pojistné na jeho soukromé životní pojištění (maximálně 24 000 Kč),

–

poplatníkem zaplacené členské příspěvky „odborům“ (max. 1,5 % úhrnu „mezd“, resp. 3 000 Kč),

–

poplatníkem zaplacené úhrady za zkoušky ověřující vzdělávání (maximálně 10 000, 13 000 nebo 15 000 Kč).

–

–

24 840 Kč na poplatníka (bez jakýchkoli podmínek, krácení a omezení),

–

24 840 Kč na manželku/la s vlastními příjmy do 68 000 Kč za rok (49 680 Kč, má-li průkaz ZTP/P),

–

2 520 Kč, pobírá-li poplatník invalidní důchod pro invaliditu prvního nebo druhého stupně,

–

5 040 Kč, pobírá-li poplatník invalidní důchod pro invaliditu třetího stupně,

–

16 140 Kč, je-li poplatník držitelem průkazu ZTP/P,

–

4 020 Kč, pokud se poplatník soustavně připravuje na budoucí povolání studiem do 26, příp. 28 let,

–

slevu za umístění dítěte ve výši vynaložených výdajů, maximálně do výše minimální mzdy (12 200 Kč).

–

–

15 204 Kč na jedno, resp. první dítě ve společně hospodařící domácnosti, 19 404 Kč na druhé dítě, 24 204 Kč na třetí a každé další dítě (je-li dítě držitelem průkazu ZTP/P je částka dvojnásobná), a to:

–

nejprve jako sleva na dani

až do výše daně snížené o výše uvedené osobní slevy dle

§ 35ba ZDP,

–

, pokud ovšem úhrn mezd od všech zaměstnavatelů, z nichž se zúčtování provádí, činí alespoň 73 200 Kč (6násobek minimální mzdy k 1. 1. 2018, tj. 12 200 Kč).

Poznámka: Neuvádíme slevu na dani na elektronickou evidenci tržeb ani „podnikatelské“ odčitatelné položky od základu daně (daňová ztráta minulých let, atd.), které je nutno vždy uplatnit jen v daňovém přiznání.

Daňoví nerezidenti ČR

mohou uplatnit prostřednictvím zaměstnavatele jen dvě slevy na dani: základní a za vlastní studium. Ostatní daňové odpočty, slevy a zvýhodnění mohou nárokovat

jedině v daňovém přiznání

.

Jak provést roční zúčtování záloh na daň a daňového zvýhodnění

Pro účely ročního zúčtování záloh a daňového zvýhodnění

za zdaňovací období kalendářního roku 2018

byl vydán

nový vzor číslo 23

nepovinného, ale vřele doporučeného

tiskopisu č. 25 5460/1 „Výpočet daně a daňového zvýhodnění“

. Je přitom prakticky stejný s předešlým vzorem č. 22 sloužícím k uzavření roku 2017.

Na první pohled

je obdobný „Potvrzení o zdanitelných příjmech ze závislé činnosti, sražených zálohách na daň z těchto příjmů a daňovém zvýhodnění“

, které vyhotovuje dřívější zaměstnavatel na žádost zaměstnance pro potřeby roční zúčtování posledním zaměstnavatelem nebo pro účely jeho daňového přiznání. Z podstaty věci je ovšem v tiskopisu „Výpočet daně a daňového zvýhodnění“ více kolonek, resp. řádků sloužících pro uplatnění širší palety daňových úlev, které nebylo možno zohlednit během roku 2018 při výpočtu záloh na daň. Úvodní hlavička tiskopisu slouží k identifikaci poplatníka (viz obrázek), poté následuje věcná část výpočtu, která je rozdělená do 31 řádků, toto členění pro přehlednost zachováme v dále uváděném ilustrativním příkladu.

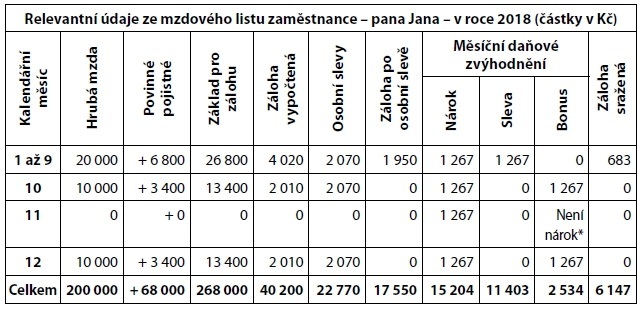

PŘÍKLAD 3: Roční zúčtování záloh a daňového zvýhodnění

Pan Jan u svého jediného zaměstnavatele pro rok 2018 včas (do 15. 2. 2018) podepsal „Prohlášení k dani“, kde uplatňoval pro celý rok obligátní základní „osobní“ slevu na dani (2 070 Kč) a měsíční daňové zvýhodnění na jedno (první) vyživované nezletilé dítě žijící s ním ve společně hospodařící domácnosti (1 267 Kč).

Jeho hrubá mzda je stabilně 20 000 Kč měsíčně. Ovšem od 15. 10. do 15. 12. marodil. Takže v říjnu a prosinci byla jeho hrubá mzda poloviční á 10 000 Kč, a jinak měl jen od daně osvobozenou náhradu mzdy za prvních 14 dnů dočasné pracovní neschopnosti. Za listopad měl pouze od daně osvobozené nemocenské z OSSZ.

Po skončení roku 2018 včas – do 15. 2. 2019 – pan Jan zaměstnavatele požádal o roční zúčtování záloh a daňového zvýhodnění vyplněním a podpisem „Žádosti o roční zúčtování“. Kde nárokuje jedinou nezdanitelnou částku: 18 000 Kč z titulu zaplaceného pojistného na soukromé životní pojištění (podmínky odpočtu splňuje).

*) Není splněna podmínka vyplacení měsíčního daňového bonusu – příjem alespoň 6 100 Kč.

Pro výpočet ročního zúčtování záloh a daňového zvýhodnění využijeme celý doporučený tiskopis.

| | | |

| 1 | Úhrn zálohově zdaněných příjmů ze závislé činnosti od všech zaměstnavatelů | 200 000 |

| 2 | Úhrn povinného pojistného hrazeného zaměstnavatelem z příjmů na ř. 1 | 68 000 |

| 3 | Dílčí základ daně podle § 6 ZDP za rok 2018 od všech plátců daně (ř. 1 + ř. 2) | 268 000 |

| 4 | | Poskytnutá bezúplatná plnění (dary) | – |

| 5 | Zaplacené úroky z úvěrů na bydlení | – |

| 6 | Příspěvky poplatníka na penzijní připojištění apod. | – |

| 7 | Pojistné poplatníka na soukromé životní pojištění | 18 000 |

| 8 | Zaplacené členské příspěvky odborům | – |

| 9 | Úhrady za zkoušky ověřující další vzdělávání | – |

| 10 | Nezdanitelné částky celkem | 18 000 |

| 11 | Základ daně snížený o nezdanitelné částky (zaokrouhlený na celé stovky dolů) | 250 000 |

| 12 | Vypočtená daň (15 % z ř. 11) | 37 500 |

| 13 | | Základní alias na poplatníka | 24 840 |

| 14 | Na „vyživovaného“ manžela (manželku) | – |

| 15 | Základní na invaliditu | – |

| 16 | Rozšířená na invaliditu | – |

| 17 | Na držitele průkazu ZTP/P | – |

| 18 | Na studenta (za studium dotyčného poplatníka) | – |

| 18a | Za umístění dítěte | – |

| 19 | | 24 840 |

| 20 | Daň po osobních slevách na dani podle § 35ba ZDP (ř. 12 – ř. 19) minimálně 0! | 12 660 |

| 21 | Úhrn skutečně sražených záloh na daň (po slevách osobních i z daň. zvýhodnění) | 6 147 |

| 22 | Přeplatek (+), je-li ř. 21 větší než ř. 20; Nedoplatek (–), je-li ř. 21 menší než ř. 20 | Nevyplňuje se* |

| 23 | Daňové zvýhodnění | Nárok celkem | 15 204 |

| 24 | Z toho sleva na dani (nejvýše do částky na ř. 20!) | 12 660 |

| 25 | Daňový bonus (ř. 23 – ř. 24) **) | 2 544 |

| 26 | Zúčtování záloh na daň po slevě | Daň po slevě (ř.20 – ř.24), konečná daň za rok 2018 | |

| 27 | Rozdíl na dani po slevě (ř. 21 – ř. 26) | 6 147 |

| 28 | Zúčtování měsíčních daňových bonusů | Vyplacené měsíční daňové bonusy od všech plátců | 2 534 |

| 29 | Rozdíl na daňovém bonusu (ř. 25 – ř. 28) | 10 |

| 30 | Kompenzace vzniklých rozdílů na dani a bonusu | Doplatek ze zúčtování (kladná částka) nedoplatek ze zúčtování (záporná částka se odečítá) (ř. 27 + ř. 29) | |

| 31 | Doplatek ze zúčtování (z řádku 30) činí | a) přeplatek na dani po slevě | 6 147 |

| b) doplatek na daňovém bonusu | 10 |

*) Pokud poplatník uplatňuje daňové zvýhodnění na děti, tak se řádek 22 nevyplňuje.

**) Je splněna podmínka vyplacení „ročního“ daňového bonusu – příjem alespoň 73 200 Kč.

Panu Janovi tak z ročního zúčtování bez větší námahy vyšel milý přeplatek 6 157 Kč, který mu zaměstnavatel vyplatí spolu se mzdou za březen 2019. Přeplatek konkrétně zapříčinily tři skutečnosti. Zaprvé snížení základu daně o nezdanitelné částky využitelné až při ročním zúčtování záloh (úspora na dani = 15 % z 18 000 Kč = 2 700 Kč). Za druhé během roku 2018 plně nevyužité měsíční základní slevy na dani „na poplatníka“, a to ani zčásti za listopad bez příjmů (2 070 Kč), a jen částečně kvůli vypočtené záloze na daň z příjmů ze závislé činnosti nižší než tato „osobní“ sleva na dani v měsících říjen a prosinec (2 x 60 Kč = 120 Kč). A konečně za třetí kvůli absenci příjmů během roku 2018 – v listopadu – ani zčásti nevyužité měsíční daňové zvýhodnění formou daňového bonusu (1 267 Kč). To vše v úhrnu našemu poplatníkovi přineslo daňovou úsporu = 2 700 Kč + 2 070 Kč + 120 Kč + 1 267 Kč = 6 157 Kč, jak vyplynulo z tiskopisu „Výpočet daně a daňového zvýhodnění“.