Goodwill je specifickou položkou dlouhodobého nehmotného majetku. Následující příspěvek si klade za cíl pomocí příkladů vymezit, co se rozumí pojmem goodwill. Podíváme se, jak upravuje tento pojem zákon o daních z příjmů a jak rozdílně se dívají na goodwill účetní a daňové předpisy.

Goodwill

Ing.

Zdenka

Cardová

V rozvaze v plném rozsahu je

goodwill

zobrazen následovně:

Goodwillem se z hlediska účetnictví rozumí kladný nebo záporný

rozdíl

mezi oceněním obchodního závodu nabytého převodem nebo přechodem za úplatu (také vkladem nebo oceněním majetku a závazků v rámci přeměn obchodní korporace

) a souhrnem jeho individuálně přeceněných složek majetku sníženým o převzaté dluhy.Vznik goodwillu a jeho odpisování

uvedeme na příkladu prodeje obchodního závodu.PŘÍKLAD 1

Prodejní cena obchodního závodu byla stanovena na 20 mil. Kč. Individuálně

přeceněná

aktiva (v rámci koupě) činila 18 mil. Kč, převzaté závazky byly 4 mil. Kč.

Účet:

372-Dluhy z koupě obchodního závodu

015-

Goodwill

075-Oprávky ke goodwillu

*) Výpočet kladného goodwillu: 20 000 000 – (18 000 000 – 4 000 000) = 6 000 000 Kč.

**) Výpočet měsíčního odpisu: 6 000 000 / 60 = 100 000 Kč.

Goodwill

se odpisuje rovnoměrně nejpozději do 60 měsíců od nabytí obchodního závodu do nákladů. Pokud dobu použitelnosti goodwillu nelze odhadnout, účetní jednotka rozhodne o době odpisování goodwillu nebo záporného goodwillu, která nesmí být kratší než 60 měsíců a delší než 120 měsíců; zvolenou dobu účetní jednotka odůvodní v příloze v účetní závěrce.O případnou následnou změnu kupní ceny obchodního závodu se upraví hodnota goodwillu nebo záporného goodwillu, a to beze změny doby odpisování.

Pokud by kupní cena byla nižší než individuálně přeceněná aktiva po odpočtu závazků, potom by vznikl záporný

goodwill

, který se rovněž odepisuje, ale do výnosů.PŘÍKLAD 2

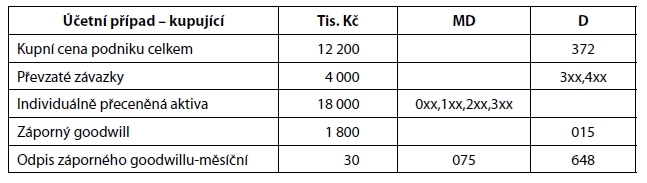

Předpokládejme shodné zadání jako v předchozím příkladu, pouze sjednaná kupní cena byla 12 200 000 Kč.

Účet:

648 – Ostatní provozní výnosyVýpočet záporného goodwillu: 12 200 000 – (18 000 000 – 4 000 000) = - 1 800 000 Kč

Výpočet měsíčního odpisu: –1 800 000 / 60 = –30 000 Kč.

Pohled na

goodwill

z hlediska daně z příjmůGoodwill

z hlediska zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“), nepatří mezi nehmotný majetek. jsou upraveny rovnoměrné odpisy jako náklad (výnos) v základu daně z příjmů pro „oceňovací rozdíl při koupi obchodního závodu“, a to především v § 23 odst. 15 zákona o daních z příjmů – následovně:

Do základu daně se zahrnuje i

rozdíl

mezi oceněním obchodního závodu nabytého koupí

a souhrnem ocenění jeho jednotlivých složek majetku v účetnictví prodávajícího (čili nepřeceněného majetku

) sníženým o převzaté dluhy (dále jen „oceňovací rozdíl při koupi obchodního závodu“). Kladný oceňovací rozdíl

při koupi obchodního závodu se zahrnuje do výdajů (nákladů) rovnoměrně během 180 měsíců, a to v poměrné výši připadající na počet měsíců v příslušném zdaňovacím období nebo období, za něž je podáváno daňové přiznání. Záporný oceňovací rozdíl

při koupi obchodního závodu je částkou zvyšující výsledek hospodaření nebo rozdíl mezi příjmy a výdaji rovnoměrně během 180 měsíců, a to v poměrné výši připadající na počet měsíců v příslušném zdaňovacím období nebo období, za něž je podáváno daňové přiznání, pokud nebyl ve stejné výši podle zvláštního právního předpisu součástí příjmů (výnosů).Neodepsanou část záporného oceňovacího rozdílu

při koupi obchodního závodu je poplatník povinen zahrnout do základu daně při vyřazení poslední složky dlouhodobého nehmotného majetku nebo hmotného majetku; obdobně lze postupovat i u neodepsané části kladného oceňovacího rozdílu při koupi obchodního závodu. Při postupném vyřazování majetku

tvořícího koupený obchodní závod se oceňovací rozdíl nemění. Zákon o daních z příjmů dále určuje postup při pachtu obchodního závodu, při fúzi i při rozdělení obchodní

korporace

– následovně:Při pachtu obchodního závodu,

jehož propachtovatel odpisoval oceňovací rozdíl při koupi obchodního závodu, může pachtýř na základě písemné smlouvy s propachtovatelem pokračovat v zahrnování tohoto oceňovacího rozdílu do základu daně obdobně po dobu trvání pachtu.Při fúzi

nebo při převodu jmění na společníka nebo při rozdělení obchodní korporace

, kdy rozdělovaná obchodní korporace

zaniká, se neodepsaná část kladného nebo záporného oceňovacího rozdílu při koupi obchodního závodu zahrne do základu daně zanikající obchodní korporace

, pokud nebylo dohodnuto, že nástupnická obchodní korporace

pokračuje v zahrnování do základu daně obdobně, jako by k přeměně nedošlo.Při rozdělení obchodní

, kdy rozdělovaná obchodní korporace

korporace

zaniká a nástupnická obchodní korporace

pokračuje v zahrnování kladného nebo záporného oceňovacího rozdílu při koupi obchodního závodu do základu daně, může nástupnická obchodní korporace

tento oceňovací rozdíl zahrnovat do základu daně pouze v rozsahu zjištěném podle ekonomicky zdůvodnitelného kritéria.Při rozdělení obchodní

korporace

, kdy rozdělovaná obchodní korporace

nezaniká, je kladný nebo záporný oceňovací rozdíl při koupi obchodního závodu zahrnován do základu daně rozdělované obchodní korporace

a do základu daně nástupnické obchodní korporace

pouze v rozsahu zjištěném podle ekonomicky zdůvodnitelného kritéria. Zákon o daních z příjmů v závěru citovaného ustanovení se zmiňuje o goodwillu

– následovně:Kladný nebo záporný rozdíl mezi oceněním obchodního závodu nabytého koupí a souhrnem jeho individuálně přeceněných složek majetku sníženým o převzaté dluhy (

goodwill

) se zahrnuje do základu daně obdobně jako oceňovací rozdíl při koupi obchodního závodu.Rozdílné pohledy na

goodwill

v účetních a daňových předpisechZásadní rozdíl je, že:

–

daňové předpisy se o goodwillu (resp. oceňovací rozdíl při koupi obchodního závodu) zmiňují pouze v souvislosti s nabytím obchodního závodu

koupí

,–

účetní předpisy se o goodwillu zmiňují nejen v souvislosti s nabytím obchodního závodu koupí, ale také s převodem, vkladem a v rámci přeměn obchodní

korporace

.Další rozdíl souvisí s tím:

–

zda se individuálně

přeceňují

jednotlivé složky majetku, či–

zda se

nepřeceňují

čili zda se přebírají jednotlivé složky majetku v jejich ocenění v účetnictví prodávajícího.Zákonem o daních z příjmů je sice dána možnost individuálního přecenění jednotlivých složek majetku, ale i v tomto případě se rozdíl zahrnuje do základu daně obdobně jako oceňovací rozdíl při koupi obchodního závodu.

V neposlední řadě je rozdíl i v možném počtu měsíců

odpisování

:Goodwill

dle účetních předpisů se odpisuje rovnoměrně nejpozději do 60 měsíců od nabytí obchodního závodu do nákladů (záporný goodwill

rovněž 60 měsíců do výnosů). Pokud dobu použitelnosti goodwillu nelze odhadnout, je možné rozhodnout o odpisu, který nesmí být kratší než 60 měsíců a delší než 120 měsíců.Goodwill

(resp. oceňovací rozdíl při koupi obchodního závodu) dle daňových předpisů se odpisuje rovnoměrně během 180 měsíců (kladný do nákladů, záporný do výnosů).Závěrem je třeba doplnit, že i účetní předpisy připouští nepřeceňovat majetek při pořízení obchodního závodu, čili převzít jednotlivé složky majetku v jejich ocenění v účetnictví prodávajícího. Ale to už se jedná o jinou rozvahovou položku, která se nazývá

„oceňovací rozdíl k nabytému majetku“

. Tato položka však není součástí dlouhodobého nehmotného majetku, ale je součástí dlouhodobého hmotného majetku. A ještě jedno upozornění –

goodwill

může vzniknout pouze ve výše uvedených případech. Není tedy možné například nechat si ocenit vlastní firmu a kladný rozdíl oproti účetnímu ocenění považovat za „dobré jméno“ čili goodwill

a zaúčtovat tento rozdíl například souvztažně se zvýšením vlastního kapitálu. Tento postup je v rozporu s účetními i daňovými předpisy.