Transakce, jejichž podstatou je dodání nemovité věci – pozemku – mohou u prodejců vyvolat řadu otázek souvisejících s daní z přidané hodnoty, a to především v závislosti na typu daňového subjektu, z jehož vlastnictví k převodu pozemku dochází. Neméně důležité je také faktické pojetí pozemku, který je předmětem prodeje. Předkládaný článek podává přehled variantních řešení pro různé situace, které mohou v praxi nastat, a to v kontextu zohlednění aplikace legislativy z oblasti DPH. Daňová analýza situací vychází primárně z ustanovení zakotvených v zákoně č. 235/2004 Sb. , o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „ZDPH “).

Dodání stavebního pozemku z pohledu daně z přidané hodnoty

Ing.

Lenka

Froschová

EKONOMICKY ČINNÉ SUBJEKTY

Daňový subjekt

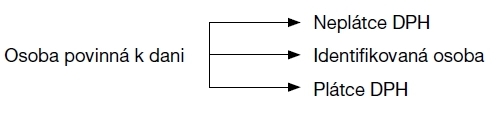

Klíčovými pojmy vedoucími ke správné aplikaci ustanovení ZDPH jsou v první řadě definice daňových subjektů, na které ustanovení ZDPH dopadá.

Daňovými subjekty jsou

osoby povinné k dani,

kterými se rozumí subjekty (fyzické a právnické osoby), jež samostatně uskutečňují ekonomickou činnost. Přičemž není podstatné, zda tato osoba byla primárně za účelem výkonu ekonomické činnosti zřízena, či je, nebo není vlastníkem potřebných povolení, které ji k výkonu opravňují. Zde tedy vítězí obsah nad formou, kdy klíčovým prvkem je faktický výkon ekonomické činnosti jako takové, jejíž pojetí je vysvětleno níže. Osoba povinná k dani se sídlem v České republice musí mít při výkonu ekonomické činnosti na paměti riziko potenciálního vzniku plátcovství DPH (nejčastěji z důvodu překročení hranice dosaženého obratu), eventuálně nutnost registrace jakožto identifikované osoby (nejčastěji z důvodu uskutečňování intrakomunitárních dodávek zboží, či služeb).

Naopak

osoby nepovinné k dani

jsou osoby, u nichž z logiky výkonu jejich činnosti nehrozí riziko vzniku plátcovství DPH. Typickým příkladem je zaměstnanec realizující pouze příjmy ze závislé činnosti (z pracovněprávního vztahu, služebního poměru nebo jiného obdobného vztahu), dále se může jednat o obce, kraje, organizační složky státu, příspěvkové organizace apod., ale pouze při výkonu působností v oblasti veřejné správy.Pojetí ekonomické činnosti

Ekonomickou činností se dle § 5 odst. 3 ZDPH rozumí činnost výrobců, obchodníků a osob poskytujících služby za účelem získávání pravideln