Zvýšení maximální částky výdajů procentem z příjmů od roku 20191) i úvahy o zavedení paušální daně mě přivedly k zamyšlení nad smyslem uplatňování výdajů procentem z příjmů a nad vývojem obsahu dnešního § 7 odst. 7 zákona o daních z příjmů i nad některými dalšími otázkami s paušálními výdaji souvisejícími.

Výdaje procentem z příjmů u podnikání a jiné samostatné činnosti – minulost, současnost, budoucnost

Ing.

Monika

Sušánková,

Finanční úřad pro Plzeňský kraj, odbor metodiky a výkonu daní

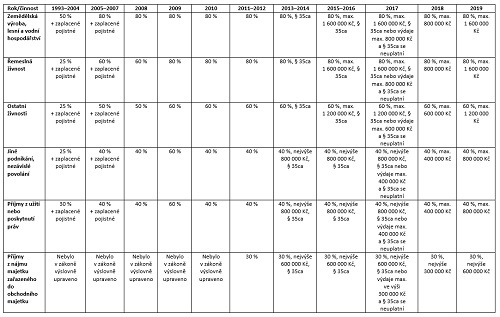

Od roku 1993, tedy od začátku existence zákona č. 586/1992 Sb., o daních z příjmů (dále jen „zákon o daních z příjmů“), bylo možné uplatňovat výdaje procentem z příjmů – u zemědělské výroby, lesního a vodního hospodářství byly tyto výdaje ve výši 50 % z příjmů, u živností 25 % z příjmů, u příjmů z užití nebo poskytnutí práv ve výši 30 %. Navíc kromě těchto vypočtených výdajů procentem z příjmů bylo možné uplatnit zaplacené sociální a zdravotní pojištění. Smyslem zavedení výdajů procentem z příjmů bylo dát poplatníkovi možnost výběru mezi menší a větší administrativní zátěží, větší pravděpodobností kontrol ze strany finančního úřadu apod. Tedy jestli chce uplatnit skutečné výdaje, pak musí vést jednoduché účetnictví (které bylo následně nahrazeno daňovou evidencí), nebo nepovede jednoduché účetnictví a povede pouze evidenci příjmů a uplatní si uvedené výdaje procentem z příjmů. Uvedená výše výdajů byla při přípravě zákona stanovena asi v přiměřené výši, protože výdaje procentem v této výši vydržely v zákoně beze změn až do konce roku 2004 a poplatníci možnost uplatnění výdajů procentem z příjmů běžně využívali. Smyslem zavedení výdajů procentem z příjmů tedy bylo snížení administrativní zátěže poplatníků, kdy pro poplatníka byla ta skutečnost, že nemusí vést účetnictví či daňovou evidenci, atraktivní i v případě, že jeho skutečné výdaje byly třeba i trochu vyšší než vypočtená procenta. Smyslem zavedení výdajů procentem z příjmů určitě nikdy nebylo, že by pro většinu poplatníků mělo být principiálně výhodnější uplatnit výdaje procentem, než kdyby uplatnili skutečné výdaje, protože jejich skutečné výdaje jsou podstatně nižší, jak se bohužel následně stalo s dalšími změnami v procentní výši uplatňovaných výdajů v dalších letech.

Vývoj výdajů procentem z příjmů u příjmů dle § 7 ukazuje následující tabulka:

K výraznému nárůstu procentní výše uplatňovaných výdajů došlo od roku 2005, k dalšímu pak ještě od roku 2009. Snaha o určitou korekci byla postupně zaváděna z původně neomezeného uplatňování výdajů procentem jejich zastropováním na maximální výši odpovídající příjmům ve výši 2 000 000 Kč (v roce 2018 ve vý