Obvyklý „život“ pohledávek

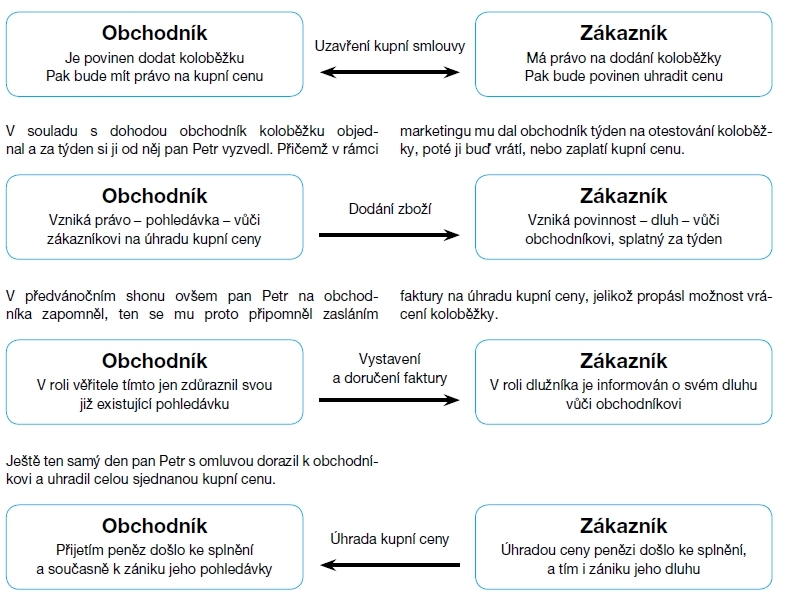

Pan Petr chtěl synovi koupit koloběžku, a proto zašel k obchodníkovi, kde si nevybral z vystavených modelů, ale z katalogu jeho dodavatele, který pro pana Petra – v roli zákazníka – objedná. Tím byla mezi nimi uzavřena kupní smlouva (ať už písemná, nebo ústní), kde má každá strana vymezenou smluvní povinnost a právo.

Jestliže obchodník vede podvojné účetnictví, zaúčtoval výnos z prodeje koloběžky již při splnění své části závazku z jejich kupní smlouvy, tedy při jejím dodání panu Petrovi. Současně se jednalo o zdanitelný výnos zahrnovaný do základu daně z příjmů obchodníka. Pokud nevede účetnictví, vznikl mu zdanitelný příjem teprve při úhradě kupní ceny zákazníkem. Je-li obchodník plátcem DPH, pak ještě navíc musel o příslušnou částku daně navýšit prodejní cenu a ke dni dodání koloběžky panu Petrovi ji zaevidovat jako dluh vůči finančnímu úřadu.

Pohledávky v daních z příjmů

Žel v podnikatelské praxi někdy pohledávka ne a ne řádně „umřít“, protože ji dlužník nesplatí, takže věřiteli zůstane majetek pouze na papíře – faktura, za kterou mu nikdo nenalije ani nic neprodá. Lépe je na tom s nedobytnou pohledávkou

věřitel neúčtující podvojně

, protože

ji alespoň nemusí – obvykle – zdanit

. Což jsou hlavně podnikající fyzické osoby (OSVČ)

vedoucí daňovou evidenci

ve smyslu

§ 7b zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „

ZDP“),

nebo uplatňující tzv. paušální daňové výdaje

.

Někdy tito neúčtující věřitelé zapomínají, že jim zdanitelný příjem vzniká také u alternativních způsobů

splnění pohledávky

. Především

vzájemným zápočtem s protisměrným dluhem

, který mají za danou osobou. Jde o jeden z mála nepeněžních případů patřících do peněžního deníku, či obdobné evidence daňových příjmů.

Příklad 1

Zápočet daňových a nedaňových pohledávek

Špatně posouzeny bývají zejména vzájemné zápočty daňově odlišných pohledávek a dluhů. Například pan Novák má zdanitelnou pohledávku za dodané zboží (100 000 Kč + DPH 21 000 Kč) vůči paní Hezké, které naopak dluží nezdanitelný dluh z peněžité zápůjčky 200 000 Kč. Je jasné, že takový vzájemný zápočet nemůže učinit na jedné straně z vrácení (splacení) části zápůjčky daňový výdaj a zdanitelný příjem, ani na straně druhé z prodeje zboží nezdaňovanou záležitost. V těchto případech proto podnikatelé (OSVČ) musejí být obezřetní a dobře vážit, kam v „peněžním“ deníku nepeněžní operaci zaevidují. Dobrou kontrolní pomůckou je, že výsledek musí dopadnout daňově stejně, jako kdyby byla pohledávka a protisměrný dluh splněny standardně penězi.

Proto i v případě nepeněžitého splnění své obchodní pohledávky vykáže pan Novák zdanitelný příjem 100 000 Kč (prodej zboží) a nezdanitelný příjem 21 000 Kč (DPH na výstupu), a naopak jako nepeněžitý daňově neúčinný výdaj 121 000 Kč zaeviduje splacení části jistiny zápůjčky. Naopak paní Hezká, která zboží pořídila pro své podnikatelské účely, ale není plátcem DPH, do peněžního deníku zapíše daňový výdaj 121 000 Kč (nákup zboží) a nezdanitelný příjem ve stejné výši z titulu splacené části poskytnuté jistiny zápůjčky.

Ale i neuhrazenou pohledávku neúčtující věřitelé někdy musí „zdanit“

, nejčastěji ze čtyř důvodů:

1.

Ukončení nebo dlouhodobé přerušení podnikatelské činnosti či nájmu dle

§ 9 ZDP (

§ 23 odst. 8 ZDP):

-

Základ daně se zvýší o hodnotu pohledávek, které by při úhradě byly zdanitelným příjmem.

-

Takto se „nedodaňují“ pohledávk