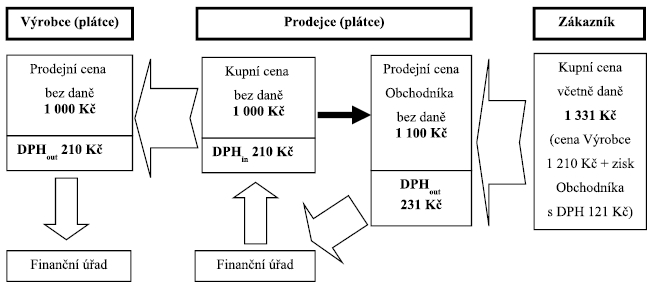

Význam odpočtu DPH

Aby byla DPH hodna svého jména, měli by její plátci odvádět do státní pokladny daň pouze z vlastní „přidané“ hodnoty, a nikoli z celé ceny svých zdanitelných plnění. Například Prodejce od Výrobce – oba plátci DPH – koupí koloběžku za 1 000 Kč a prodá ji s obchodní přirážkou (ziskem) 10 % za 1 100 Kč, obě částky jsou zatím bez DPH v základní sazbě 21 %. Aby Prodejce přiznal a odvedl správci daně DPH pouze ze své „přidané“ hodnoty – tedy z navýšení ceny 100 Kč – měla by jeho daň činit 21 Kč. Problémem ovšem je, že Výrobce musel k prodejní ceně koloběžky 1 000 Kč připočíst svou DPH ve výši 210 Kč. Prodejce za ní tudíž zaplatil 1 000 Kč + DPH 210 Kč, proto ji nemůže zákazníkovi prodat za nižší konečnou cenu 1 100 Kč + DPH 21 Kč, to by byl ve ztrátě.

Naštěstí na to systém DPH pamatuje tím, že jednou ze základních zásad je nárok plátce na odpočet DPH z jeho nákupu od jiného plátce, tzv. DPH na vstupu („

“). Prakticky řečeno

je odpočet daně pohledávkou vůči správci daně

. Pro našeho Prodejce proto DPH uplatněná Výrobcem není nákladovou položkou, kterou by měl zahrnout do kalkulace své prodejní ceny koloběžky. Jeho nákladem tak zůstává pouze kupní cena bez DPH Výrobce 1 000 Kč, k níž si připočte požadovaný zisk 10 %. Čímž dojde ke své prodejní ceně bez daně 1 100 Kč, k níž musí coby plátce přidat svou DPH z prodeje, tzv. DPH na výstupu („

“), která

je dluhem vůči správci daně

. Konečná cena koloběžky od Prodejce proto bude 1 100 Kč + DPH 231 Kč. DPH na výstupu tedy nebyla vypočtena pouze – z přidané hodnoty – 100 Kč, ale z celé prodejní ceny bez daně

alias

z úplaty. Ovšem z pohledu Prodejce byla odvedena DPH skutečně jen z této jeho přidané hodnoty = DPH

out

– DPH

in

= 21 Kč.

Odpočet daně

versus

nadměrný odpočet

Pomineme-li speciální případy, tak lze říci, že DPH u plátců pouze protéká zúčtovacími vztahy, aniž by ovlivnila účetní výsledek hospodaření a základ daně z příjmů. Sice musejí své (zdanitelné) prodeje zatížit DPH na výstupu, která ale neskončí v jejich kapse, protože jí dluží státu. A na druhé straně DPH na vstupu z nákupů (od jiných plátců) je coby odpočet daně jejich pohledávkou vůči státu. Přičemž pro zjednodušení administrativy se zúčtování se státem provádí úhrnem vždy až za celé zdaňovací období – kalendářní měsíc nebo čtvrtletí – kdy se (zjednodušeně řečeno) od úhrnu DPH

out

z prodejů dotyčného plátce odečte úhrn DPH

in

z jeho nákupů. Takže si pak se státem vyrovná účty pouze ohledně takto zjištěného výsledného rozdílu, který může mít trojí podobu:

–

Nulová daň = úhrn DPH

out

z