Naprostá většina podnikatelských aktivit, zvláště při jejich větším rozsahu, vyžaduje určité stálé místo, nějaký nebytový prostor, kde např.: probíhá výroba nebo jednání s klienty, prodává se a uskladňuje zboží, pracují zaměstnanci, pěstují se plodiny či chovají zvířat. V civilizovaném a právním státě podnikatel nemůže kořistnicky zabrat a obsadit vyhlédnutou nemovitou věc, kterou vlastní někdo jiný. Může ale s dotyčným vlastníkem „dát řeč“, jestli by jí neprodal, anebo nepronajal. S ohledem na vysoké tržní ceny nemovitých věcí je většinou zvolena druhá možnost převedení užívacího práva, přičemž se zaměříme zejména na související problematiku DPH.

Nájem nebytových prostor mezi plátci DPH

Ing.

Martin

Děrgel

Ekonomické hledisko

Podnikatel potřebující ke své činnosti nebytové prostory má obecně na výběr

pět základních možností

:1.

Okamžitá koupě:

Výhodou je, že se stává ihned vlastníkem, nevýhodou je potřeba značné sumy peněz.

2.

Koupě na splátky:

Usnadní financování, ale prodávající obvykle požaduje tzv. výhradu vlastnictví.

3.

Krytí kupní ceny úvěrem:

Kupní cenu uhradí třetí subjekt (banka) z úvěru, a financování je tak ještě snazší. Nevýhodou je zdražení úplných pořizovacích nákladů o úroky z úvěru a související poplatky.

4.

Nájem:

Výhodou je, že nájemné je již bohatě kryto z provozních výnosů souvisejících s využíváním najaté věci a nájemce se nezadlužuje. Oproti ostatním variantám je možno nabýt užívací právo třeba jen k části nemovité věci, např. jedna kancelář z velké administrativní budovy, malá část rozlehlého skladiště. Nevýhodou je, že může být obtížné za únosnou cenu (nájemné) nalézt vhodný pronájem...

5.

Finanční leasing:

V prvotní delší době „nájmu“ není placeno jen „nájemné“ za užívání věci, ale také poměrné části její pořizovací ceny, proto bude věc převedena (prodána) již za nízkou zbytkovou cenu. Kvůli daňovým podmínkám je ovšem v praxi tato možnost u nemovitých věcí využívána jen výjimečně.

V praxi je řada variant těchto možností, např.: podnájem věci od nájemce, zpětný leasing (vlastník věc prodá leasingové společnosti a hned sjedná její finanční leasing – aby rychle získal balík peněz), nájem s opcí (právem) odkupu najaté věci atd. A existují také mnohé další právní způsoby nabytí věci nebo užívacího práva...

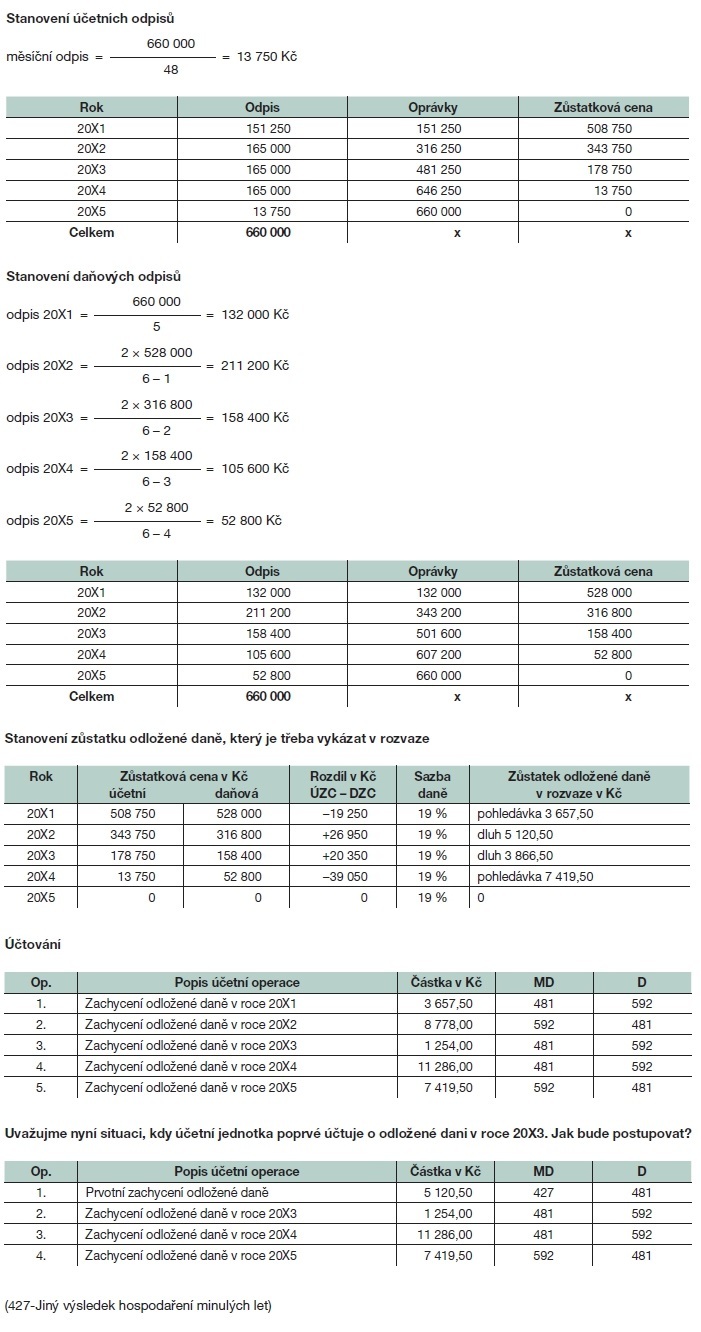

Nájem nemovité věci je obecně osvobozen od DPH

Z pohledu DPH je obecně nájem

– včetně podnájmu, pachtu a případně i věcných břemen – považován za „poskytnutí služby

“, výjimkou je finanční leasing s tzv. povinným převodem vlastnických práv při jeho ukončení, který se ale prakticky netýká nemovitých věcí. Podstatnější informací týkající se nájmu najdeme v § 5 odst. 3 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „“):„(…)

Za ekonomickou činnost se považuje zejména činnost spočívající ve využití hmotného a nehmotného majetku za účelem získávání pravidelného příjmu.

(…)“Když si to přeložíme do hovorové řeči, tak dlouhodobý nájem nemovité věci je předmětem DPH, ať už je pronajímatelem obchodní