Jak zdanit jen „přidanou“ hodnotu

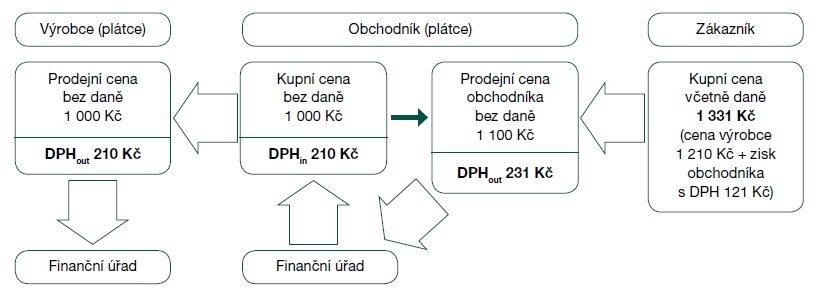

Aby byla DPH hodna svého jména, musí její plátci odvádět do státní pokladny daň jen z jimi „přidané“ hodnoty, a nikoli z celkové ceny uskutečněného zdanitelného plnění. Když například obchodník od výrobce – oba plátci DPH – koupí koloběžku za 1 000 Kč a prodá ji se svou obchodní přirážkou (ziskem) za 1 100 Kč, tak přizná a odvede DPH pouze z „přidané“ hodnoty

alias

z navýšení ceny 100 Kč. Problémem ovšem je, že výrobce obchodníkovi neprodal koloběžku jen za 1 000 Kč, ale za cenu vyšší o jeho DPH na výstupu 21 %, tedy za 1 000 Kč + 210 Kč = 1 210 Kč. Kdyby systém DPH tuto skutečnost nijak nezohlednil, pak by obchodník nemohl koloběžku zákazníkovi prodat za konečnou cenu 1 100 Kč včetně své vlastní DPH na výstupu, ale ani za částku o 21 % DPH vyšší, tj. za 1 100 Kč + 231 Kč. Protože po odvedení DPH na výstupu 231 Kč z prodeje finančnímu úřadu by měl obchodník ve výsledku příjem 1 100 Kč a výdaj 1 210 Kč, a tedy by utrpěl ztrátu!

Naštěstí na to systém DPH pamatuje tím, že jednou ze základních zásad stanoví nárok plátce na odpočet DPH na vstupu. Díky tomu ve výše uvedeném příkladu obchodníkovi správce daně „vrátí“ DPH na vstupu 210 Kč, kterou zaplatil výrobci koloběžky, takže jeho konečná prodejní cena pro zákazníka může činit dle očekávání jen 1 100 Kč + 231 Kč = 1 331 Kč. Z tohoto příjmu (1 331 Kč) obchodníkovi po odvedení jeho DPH na výstupu 231 Kč z prodeje finančnímu úřadu a úhradě celkové ceny výrobci včetně jeho DPH (1 210 Kč) a naopak po přijetí DPH na vstupu zaplacené výrobci 210 Kč, zůstane ve výsledku obchodníkovi v pokladně zisk 100 Kč.

O odpočtu rozhoduje účel přijatého plnění

Pro zajištění nezbytné neutrality DPH vůči jejím plátcům je tedy nezbytná možnost odpočtu daně na vstupu uplatněné dodavatelem (jde-li rovněž o plátce) nebo přímo dotyčným plátcem v roli odběratele (podléhá-li předmětný vstup coby zdanitelné plnění režimu přenesení daňové povinnosti na odběratele). Teprve díky odpočtu daně je naplněn účel DPH, a to zdanění ve výsledku jen přidané (cenové) hodnoty dotyčným plátcem. Jinak by bylo daňově silně znevýhodněno materiálově a technologicky náročné podnikání a zejména obchodníci.

Nárok na odpočet daně na vstupu ovšem není automatický z titulu samotného plátcovství, je podmíněn celou řadou skutečností, především účelem využití daného přijatého zdanitelného plnění, o jehož DPH na vstupu se jedná. Pravidla, podmínky a omezení odpočtu daně stanoví hl