1. Obecná východiska

Nový zákon by měl nahradit právní normu ze začátku 90. let, která dnešním požadavkům vedení účetnictví už příliš nevyhovuje. Jakkoli nelze předjímat, že „co je staré, je již překonané“,

2) je třeba si objektivně přiznat, že některé principy, na nichž je současný zákon č.

563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „zákon o účetnictví“), postaven, jsou již zkrátka překonané. Příkladně – stávající koncepce stále předpokládá, že:

3) –

účetní doklady jsou zapisovány do účetních knih,4)

–

účetnictví stojí na účetním deníku a hlavní knize.

Vždyť soudobé účetnictví je vedeno v účetních softwarech, kde se rozdíl mezi účetním deníkem a hlavní knihou zcela stírá – jde o tatáž data v „jedné datové kostce“.5)

Je sice pravdou, že řadu „obtíží“, které si česká účetní

legislativa

s sebou nese již řadu let, praxe zdárně vyřešila, nicméně uchopit koncepci zákona o účetnictví tak, aby lépe odpovídala současnému digitalizovanému světu, je skutečně potřeba.

V tomto směru, je třeba ocenit přístup MF ČR, které při přípravě nového zákona o účetnictví aktivně spolupracuje s odbornou veřejností. Příkladem budiž materiál „Souhrn koncepce nové účetní legislativy 2020–2030“, který byl publikován 30. 11. 2018. K připomínkování této nové koncepce byla odborná veřejnost (zastoupená např. Komorou auditorů ČR a dalšími profesními organizacemi) cíleně vyzvána. Dále mohl kdokoli z (odborné) veřejnosti tento koncept též samostatně připomínkovat, čehož i někteří využili. Své připomínky k předloženému konceptu tak předložila mj. například i společnost Škoda Auto. Jinými slovy – už na samotné koncepci nového zákona o účetnictví se mohli podílet všichni, a to je jistě správný přístup při formulování takto zásadního zákona. Zmíněná „veřejná diskuse“ byla následně vyhodnocena konkrétním vypořádáním všech obdržených připomínek a na tomto základě byl připraven věcný záměr nového zákona, který v říjnu 2020 schválila vláda. V této souvislosti je třeba uvést, že spolupráce s odbornou veřejností stále pokračuje a lze očekávat i „nadstandardní“ připomínkové řízení samotného zákona, neboť jde o rozsáhlou a komplikovanou materii.6)

Dalším milníkem bude legislativní návrh nového zákona o účetnictví. Základní scénář počítá s tím, že by měl být vytvořen do června 2022. Po něm bude následovat legislativní proces, který trvá u podobné materie necelý rok. Lze tedy očekávat, v tomto základní scénáři, že platnost nového zákona by mohla nastat cca v roce 2023. MF ČR již deklarovalo,7) že považuje za důležité stanovení dostatečně dlouhé doby na seznámení se účetních jednotek s novou právní úpravou, která bude na půdorysu věcného záměru nového zákona o účetnictví vytvořena (dle některých zdrojů až 12 měsíců). V tomto scénáři by tedy samotná účinnost mohla být nejdříve od 1. ledna 2024. Otázkou je, zda nyní probíhající pandemie COVID-19 nebrzdí přípravu nového zákona, a pokud ano, pak by účinnost nového zákona o účetnictví zřejmě byla nejdříve od 1. ledna 2025.

2. Očekávané změny v účetní legislativě

2.1 Nová soustava právních předpisů pro oblast účetnictví

Jak již bylo naznačeno, zatím není k dispozici ani draft paragrafového znění. Není proto možné činit žádné závazné závěry. Nicméně z toho, co je již zřejmé, plyne, že dojde k významné „restrukturalizaci“ české účetní legislativy. Co je tím myšleno? Současný

zákon o účetnictví nebyl koncepčně upravován od svého vzniku. Procházel řadou novelizací

8) (ačkoliv jde o velmi „stabilní“ zákon) a jeho vnitřní členění, resp. celá struktura české účetní legislativy tímto trpí. Jde o to, že některá legislativní úprava svou povahou spíše patří do konkrétní prováděcí vyhlášky, neboť jde o záležitost „relativně specifickou“ pro daný sektor. A obráceně, skutečnosti, které upravují současné prováděcí vyhlášky (mnohdy obdobně), svou povahou spíše patří do

zákona o účetnictví, neboť jde o obecný princip.

Počítá se tedy se zavedením nové struktury české účetní legislativy a v řadě případů k „proházení“ jednotlivých požadavků (paragrafů) ať už v rámci zákona, v rámci jednotlivých vyhlášek nebo v rámci celé účetní legislativy.

Konkrétní příklad „reorganizace“ účetní legislativy – nově se navrhuje definovat účetní závěrku v zákoně pouze v obecné rovině s tím, že její jednotlivé části by byly definovány prováděcím právním předpisem (vyhláškou).

9) Účetní závěrka by i nadále byla nedílným celkem a tvořily by ji účetní výkazy a příloha. Které účetní výkazy má účetní závěrka obsahovat, by bylo stanoveno nikoliv v zákoně, jak tomu je nyní (

§ 18 odst. 1 a

2 zákona o účetnictví), ale právě v příslušné vyhlášce.

Všechny tyto „reorganizační“ změny budou – z mého pohledu – minimálně v prvních měsících pro běžného „účetního zpracovatele“ typu

auditor

, účetní, daňový poradce apod. asi nejproblematičtější. Dnes tak říkajíc všichni víme, „kam kouknout“, ale s příchodem nové struktury právních předpisů se toto „know-how“ významně sníží. To přinese určité snížení pracovního komfortu, nicméně pouze dočasně.

Uvedené není myšleno jakkoli pejorativně – naopak, po počátečním všeobecném úleku, který lze předpokládat, si myslím, že si účetní, auditorská i daňová obec rychle zvykne a za přehlednější strukturu účetních předpisů bude ráda.

V souvislosti s touto „reorganizací“ právních předpisů se přímo nabízí otázka, jak to bude s Českými účetními standardy. Však o jejich praktické/právní závaznosti (zejm. pro podnikatelský sektor) již byla napsána nejedna úvaha.

V případě Českých účetních standardů se (řečí samotného materiálu věcného záměru nového zákona o účetnictví) navrhuje vydání několika sad Českých účetních standardů, které budou v zásadě kopírovat navrhovaný rozsah prováděcích předpisů. Tedy např. sloučení Českých účetních standardů pro všechny podnikatelské účetní jednotky a nestátní neziskové organizace do jedné sady standardů. Současně se navrhuje i optimalizace vlastního obsahu a struktury jednotlivých standardů. České účetní standardy by se vydávaly na základě zákonného zmocnění uvedeného v zákoně o účetnictví. Dále se předpokládá, že České účetní standardy zůstanou pro účetní jednotky ve veřejném sektoru (vybrané účetní jednotky) závazné. Použití Českých účetních standardů by pro ostatní účetní jednotky nebylo závazné. České účetní standardy by měly metodický charakter a byly by podpůrným nástrojem pro dosažení věrného a poctivého obrazu účetnictví.

Další – neméně zajímavou – otázkou je, jak bude v rámci přípravy nového zákona o účetnictví přistoupeno ke stávajícím interpretacím Národní účetní rady. S řadou nedokonalostí současné české účetní legislativy, kterou

interpretace

alespoň dílčím způsobem kompenzují, se praxe totiž právě jejich prostřednictvím slušně vypořádala. Dle vyjádření

10) náměstka ministryně financí Ing. Mgr. Stanislava Kouby, Ph.D., bude v tomto směru třeba odlišit dvě situace. Pokud výklad Národní účetní rady vyplňoval určitou mezeru v zákoně, je vhodné ji v nové právní úpravě nemít. Pokud však jde spíše o metodický rozměr či volbu variantních řešení účetního zobrazení, měly by ty nejzásadnější

interpretace

být zohledněny například v důvodové zprávě k novému zákonu o účetnictví. Tím se jednak jednoznačně deklaruje, že uvedené závěry jsou stále platné i v pojetí nové účetní legislativy, a navíc se tyto myšlenky stanou součástí tzv. „teleologického výkladu“, tj. ukázáním záměru navrhovatele/zákonodárce. Obdobný přístup by se měl uplatnit též v případě jiných doktrinálních stanovisek, například Koordinačních výborů Komory daňových poradců ČR.

2.2 Nové účetní postupy a způsoby vykázání

Je asi logické, že když se hovoří o novém zákonu o účetnictví, každý se začne zamýšlet nad tím, zda se změní metody účetního zobrazení, resp. postupy účtování apod. V tiskové zprávě MF ČR je v tomto směru uvedeno, že věcný záměr nového zákona o účetnictví

„nepředpokládá žádné významné změny v zavedených postupech účtování“.

Z věcného záměru nového zákona

11) i z vyjádření zástupců MF ČR je tak patrné, že v případě účtování jednotlivých účetních operací i ve způsobech jejich prezentace v účetních výkazech se bude upřednostňovat cesta „evoluce“ před „revolucí“. Je tedy třeba si počkat, zda a případně které postupy účtování (vykazování) se změní.

Určité úpravy způsobů účtování by ale jistě stály alespoň za úvahu. Jako příklad se nabízí způsob účtování (a vykazování) účetních rezerv. Zatímco podle mezinárodních účetních standardů (IFRS) nebo například podle německého HGB se účetní rezervy tvoří proti odpovídajícímu nákladovému druhu, v české účetní legislativě máme v závazné účtové osnově

12) i v rámci účetních výkazů samostatnou pozici. Jde o to, že podle IFRS (či HGB) jsou např. očekávané, avšak nenárokové roční bonusy managementu zobrazeny v účetní závěrce jako součást mzdových nákladů (kam věcně roční

bonus

patří). V české účetní legislativě ale v rámci mzdových nákladů tuto položku nenajdeme. V této souvislosti je namístě uvést, že jedním z cílů nového zákona o účetnictví je zvýšit srovnatelnost účetních závěrek, a to i na mezinárodní úrovni. Ve věcném záměru nového zákona o účetnictví se lze doslova dočíst:

„Pokud mají být účetní informace srovnatelné na mezinárodní úrovni, je nutné reagovat na mezinárodní trendy v oblasti účetnictví (např. mezinárodní účetní standardy). Touto reakcí se zvýší konkurenceschopnost dotčených jednotek a zároveň nebudou kladeny překážky pro volný pohyb zboží, práce a kapitálu. Z tohoto pohledu je více než žádoucí, aby byly právní předpisy v oblasti účetnictví neustále modernizovány a tím vyhovovaly aktuálním požadavkům uživatelů na výstupy z účetnictví.“

Úprava postupu účtování rezerv je proto (minimálně) k diskusi.

Jiným možným příkladem je koncepce českých statutárních účetních výkazů, resp. v jejich pojetí vykazování časového rozlišení. Z praxe je patrné, jakkoli tento stav není hodný obdivu, že řada účetních jednotek příliš nerozlišuje například mezi položkou pasivních dohadů (ve výkazech – rozvaha, pasiva C.II.8.6.) a výdaji příštích období (ve výkazech – rozvaha, pasiva C.III.1.). Obě tyto kategorie představují (typicky, resp. například) závazek z běžné obchodní činnosti. V případě pasivních dohadů ke dni sestavení účetní závěrky není známa přesná částka (tj. typicky není k dispozici odpovídající faktura), zatímco v případě výdajů příštích období jde o věcně stejný závazek, avšak (zjednodušeně) faktura do okamžiku sestavení účetní závěrky je již k dispozici.

13) Je otázkou, nakolik česká účetní

legislativa

, resp. výkaznictví potřebuje

de facto

tři různé položky pro tyto obchodní závazky – tedy „závazky z obchodních vztahů“, „dohadné účty pasivní“ a „výdaje příštích období“. V této souvislosti je opět možné poukázat na odlišný, jednodušší přístup IFRS.

2.3 Koncepční rámec

V souvislosti s připravovaným novým zákonem o účetnictví se nelze vyhnout tématu koncepčního rámce. Současný

zákon o účetnictví totiž nemá jednotlivé stavební prvky účetní závěrky nijak vymezeny. Jde o známý problém chybějící definice pojmu „aktiva“ či „výnos“ atd.

Nová účetní

legislativa

by tento nedostatek měla odstranit a koncepční rámec by měla obsahovat.

14) Předpokládá se pouze jeden koncepční rámec pro všechny druhy účetních jednotek. Svou podstatou by měl nový „český“ koncepční rámec odpovídat tomu z IFRS. To s sebou samozřejmě nese potřebu uvést a definovat odchylky pro nestátní neziskové organizace a veřejný sektor. V případě veřejného sektoru by tak tento (stále jediný) koncepční rámec vycházel nikoliv z koncepčního rámce IFRS, ale z koncepčního rámce IPSAS (Příručka mezinárodních účetních standardů pro veřejný sektor).

V samotném novém zákonu o účetnictví ale koncepční rámec obsažen zřejmě nebude. V zákonu by měly být vymezeny cíle účetnictví, definice základních pojmů a jednotlivých prvků účetní závěrky, a dále pak vymezení základních předpokladů a zásad. Tyto základní „stavební“ prvky účetnictví a účetní závěrky by koncepční rámec, který by byl obsažen pouze v důvodové zprávě k novému zákonu o účetnictví, blíže specifikoval a rozváděl. Takový je alespoň zatím předpoklad.

Z pohledu běžné – rutinní – účetní praxe nelze tuto změnu označit za zásadní. Jde spíše o „dohnání“ stávajících nedostatků české účetní legislativy, se kterými se praxe však již povětšinou vypořádala.

2.4 Rozsah vedení účetnictví, použití IFRS

Vcelku „evergreenové“ téma je rozsah vedení účetnictví a míra detailu informací, které by měla účetní závěrka obsahovat – na úrovni výkazů i přílohy. Připravovaná novela zákona o účetnictví v tomto směru nijak nevybočuje a opět v zájmu „snižování administrativní zátěže“ je tak říkajíc „na stole“ téma, jaké subjekty budou mít jaké povinnosti. Současný stav (který ale ještě může doznat určitých změn) lze z pohledu podnikajících subjektů znázornit takto:

| | |

| | |

Podnikající fyzické osoby | |

| | - pokud není FO účetní jednotkou |

| | Hotovostní účetnictví 15) |

| | - pokud je FO účetní jednotkou |

Podnikatelé (nefinanční sektor) | Podvojné účetnictví (s úlevami) |

| | - neauditované účetní jednotky |

| | - mikro účetní jednotky |

| | Podvojné účetnictví (v plném rozsahu) |

| | - auditované účetní jednotky |

| | - zdravotní pojišťovny |

* Účetní jednotky, které jsou kotované na regulovaných trzích, bez ohledu na kategorii účetní jednotky – vždy IFRS.

Samostatnou „podkapitolu“ pak tvoří dobrovolné použití IFRS – EU (zde neplést s IFRS jako takovými). Pokud účetní jednotka bude členem konsolidačního celku, ve kterém konsolidující účetní jednotka používá IFRS – EU pro sestavení konsolidované účetní závěrky, mělo by být dovoleno použití IFRS – EU i pro tyto dceřiné účetní jednotky, a to jako primárního účetního rámce.

Rozšíření použití IFRS – EU je v souvislosti s novým zákonem o účetnictví velmi diskutované. Aby se totiž současně podařilo snížit také administrativní zátěž, bylo by nutné upravit i zákon č.

586/1992 Sb., o daních z příjmů, který dosud stále předpokládá sestavení účetní závěrky (resp. zjištění základu daně) dle české účetní legislativy. Se změnou (novelizací) daňových předpisů se ostatně i počítá, jen je třeba sladit zájmy výběru daní a „věrného a poctivého“ účetního zobrazení. Nelze ale očekávat, že pro daňový základ bude možné jednoduše použít výsledek hospodaření zjištěný podle IFRS.

Prakticky se počítá, tak jako u stávajícího základu daně vycházejícího z „českého“ účetnictví, že budou některé prvky výsledku hospodaření podle IFRS – EU korigovány (např. až na výjimky odstraněn vliv přecenění na reálné hodnoty). Tyto korekce pak mají zejména za cíl redukci přílišné volatility základů daně společností, které tuto možnost budou využívat, a také redukci nežádoucích daňových optimalizací. Z těchto důvodů se mj. nepředpokládá trvalý vliv na výši vybrané daně z příjmů

resp. teoreticky by mohlo dojít jen k určitému posunu v cash flow. Toto riziko plánuje MF ČR řídit prostřednictvím rozfázování náběhu možnosti využítí IFRS – EU pro základ daně, tj. vstup do tohoto nového systému bude dotčeným poplatníkům (účetním jednotkám) umožněn postupně, čímž se případný cash flow efekt, ať již pozitivní či negativní, nejen rozloží, ale i případně vzájemně eliminuje.

2.5 Funkční měna

V tiskové zprávě MF ČR k vládou schválenému věcnému záměru nového zákona o účetnictví se uvádí, že:

„záměr počítá s možností účtování v tzv. funkční měně. V současné době se účetní závěrka, respektive konsolidovaná účetní závěrka sestavuje pouze v českých korunách. Nově se navrhuje umožnit vést účetnictví i v jiné měně. Pokud podnik účtuje většinu svých operací v eurech, bude moci vést účetnictví v této měně.“

Při detailnějším prostudování samotného materiálu věcného záměru nového zákona o účetnictví už situace tak „růžová“ není. Stejně jako v případě rozšíření možnosti použití IFRS – EU by totiž tato navrhovaná změna byla umožněna

„pouze v případě, že by došlo souběžně ke změně v daňových zákonech, aby tak nedocházelo k mnohonásobné administrativní zátěži“.

Související otázkou pak je, v jaké měně by proběhla samotná platba daně – to už je však spíše jen „technický problém“. Otázka, zda je daňová

legislativa

na tento účetní „požadavek“ připravena reagovat, zatím jednoznačně zodpovězena nebyla. Lze ale vzhledem ke všeobecným proklamacím přepokládat, že „funkční měna“ bude v novém zákoně o účetnictví uvažována.

V souvislosti s tzv. funkční měnou se nabízí otázka, zda nepovolit použití též jiného směnného kursu, než který stanovuje ČNB.

16) Zde je třeba zdůraznit, že předložený materiál s touto variantou zatím nepočítá. Je to možná škoda – argumenty použité pro rozšíření možnosti aplikovat IFRS – EU by v tomto případě byly velmi obdobné – zjednodušení administrativní zátěže. Pokud totiž účetní jednotka vstupuje do

konsolidace

, problematice směnného kursu se nevyhne. Řada koncernů přitom využívá kurs, který je stanovený ECB – právě za účelem sjednocení směnných kursů v celé skupině. Kurs stanovený ECB se (logicky) příliš neodchyluje od kursu, který stanovuje ČNB, nicméně typicky kurs k rozvahovému dni se může mírně odlišovat. Přepočet například zůstatku peněžních prostředků na tzv. cash-poolovém účtu, kde mnohdy bývají i miliony EUR – tam už i nepatrná odchylka ve směnném kursu mezi ČNB a ECB může hrát roli. A pokud „zjednodušovat“, proč ne i v tomto směru, tj. proč nepovolit aplikaci kursu vyhlášeného ECB?

2.6 Inventarizace majetku a závazků

Jednou z oblastí, kde je česká účetní

legislativa

již překonána (viz výše), je i způsob inventarizace majetku a závazků. Od roku 1991 byla ustanovení

zákona o účetnictví týkající se inventarizace

17) postupně doplňována o další zákonné požadavky, čímž se tato významná účetní oblast stala do značné míry nekonzistentní a nepřehledná.

18)Otázka inventarizace je přitom klíčová pro průkaznost a věcnou správnost účetnictví účetní jednotky, jelikož pouze řádně provedená inventarizace zabezpečuje průkaznost účetnictví a jeho výstupů včetně účetní závěrky. Současná praxe ukazuje, že účetní jednotky se dopouštějí v různé míře neprůkaznosti prezentovaného stavu majetku a závazků v účetní závěrce z důvodu řady chyb a nedostatků v procesu inventarizace. Jeden příklad za všechny – zpravidla zcela chybí „dokončení“ zjišťování skutečného stavu podle účetních záznamů, které prokazují přírůstky a úbytky majetku a závazků k rozvahovému dni v případě, že samotná inventura proběhla v jiný než rozvahový den.19)

Návrh zákona předpokládá, že bude vydána prováděcí vyhláška s působností na všechny účetní jednotky.20) Prováděcí vyhláška by měla poskytnout návodnou odpověď na otázku, jak organizačně zajistit proces provedení inventarizace, aby byly naplněny požadavky zákona.

Návrh počítá i s vytvořením podmínek pro provádění tzv. testování (vzorkování). To je zcela nový koncept, který zatím není v české účetní legislativě v souvislosti s inventarizací majetku a závazků obsažen. Stávající nastavení pravidel a procesů v souvislosti s inventarizací je

de facto

binární, tj. předmětem inventarizace je vždy veškerý majetek a veškeré závazky, a to ve všech ohledech. Tomuto požadavku je však velmi obtížné vyhovět v případě ověřování ocenění některých aktiv a dluhů – typicky v bankovním sektoru. Je totiž třeba zdůraznit, že smysl (cíl) inventarizace je dvojí!

21) Jednak jde o zjištění skutečného stavu (tj. například z pohledu auditu jde zejména o riziko „E“ – Existence), jednak jde o zjištění (potvrzení), že není dán důvod pro účtování o opravných položkách, rezervách a odpisech dlouhodobého majetku (

§ 25 odst. 3, resp.

§ 26 odst. 3 zákona o účetnictví). Tedy opět například z pohledu auditu jde o riziko „V“ – Ocenění (Valuation). Představa, že u každého jednotlivého dlouhodobého majetku je každý rok vyhodnocována jeho životnost, resp. aktuální zůstatková hodnota v případě účetních jednotek, které mají v rámci dlouhodobého majetku miliardové zůstatkové hodnoty, resp. mají tisíce různých významných (materiální) položek (inventárních karet), např. v několika různých závodech (lokacích), je spíše úsměvná.

22) Současně jde o druhý typický příklad nedostatků inventarizací tak, jak jsou nyní běžně prováděny.

Je proto vhodné vytvořit podmínky pro efektivní způsob ověřování relevance odpisových plánů, rizik s potenciálem znehodnocení aktiv (oblast opravných položek), rizik s potenciálem budoucích významných výdajů (oblast rezerv), rizik zavádějícího ocenění aktiv reálnou hodnotou atd. Právě v tomto směru se ubírají též úvahy při formulování nového zákona o účetnictví (a souvisejících prováděcích vyhlášek).

V souvislosti s oceněním a inventarizací je možná vhodné poukázat ještě na jednu rovinu – neb jak říká německé přísloví „Čert se skrývá v detailu“.

23) Jde o to, že současná česká účetní

legislativa

nezná diskontování a dle (opět nezávazného) vyjádření zástupců MF ČR se zatím ani nepředpokládá, že by se v novém zákoně o účetnictví tento institut uvažoval.

To je docela zajímavé – jedním z cílů nového zákona o účetnictví je totiž srovnatelnost účetních závěrek na mezinárodní úrovni – slovy věcného záměru nového zákona

„pokud mají být účetní informace srovnatelné na mezinárodní úrovni, je nutné reagovat na mezinárodní trendy v oblasti účetnictví (např. mezinárodní účetní standardy)“.

Abstrahování od problematiky časové hodnoty peněz jde metodicky proti sbližování české účetní legislativy s IFRS, a tím vlastně snižuje srovnatelnost účetních závěrek.

Ve druhé rovině – ono se diskontování do české účetní legislativy, resp. do tzv. best practice stejně plíživě, postupně a nenápadně dostává. Příkladem budiž právě v této „podkapitole“ již odkazovaný návrh nové

interpretace

Národní účetní rady NI-66. Ten výslovně uvádí:

„V českém účetnictví se sice diskontování nepoužívá, ale to zpravidla platí pro oceňování položek zachycovaných v nominální či jmenovité hodnotě – např. pohledávky či závazky. V případě snížení hodnoty dlouhodobých aktiv by modely založené na nediskontovaných peněžních tocích potenciálně vedly k výraznému nadhodnocení. Proto je smysluplné stanovit znehodnocení ve formě opravné položky na bázi diskontovaných budoucích peněžních toků.“

K diskusi tedy pokládám otázku – nebylo by efektivnější – při formulaci zcela nového zákona o účetnictví – problematiku časového hodnoty peněz vhodně do zákona zakomponovat?

2.7 Vykazování leasingů (finančních i operativních) a zásada „obsah před formou“

Zatímco světové trendy (zde řekněme IFRS) již vyžadují aktivaci,

24) tj. vykázání aktiva a souvisejícího závazku i v rámci smluv o operativním leasingu (zjednodušeně běžný nájem prostor, aut atd.), česká účetní

legislativa

zatím nezná aktivaci ani leasingu finančního.

25) Jak to dopadne v rámci nové úpravy, lze zatím jen těžko předjímat. Problematika leasingů byla nastíněna v rámci diskuse o zásadě „obsahu před formou“. Pro ilustraci je vhodné uvést tři připomínky, které MF ČR obdrželo k výše zmíněnému diskusnímu materiálu „Souhrn koncepce nové účetní legislativy 2020–2030“:

| Odesílatel | Text podnětu / komentáře / námětu / připomínky |

| Česká leasingová a finanční asociace | Proti zásadě „obsahu před formou“ nemáme v zásadě námitky. Problém je pouze účtování finančního leasingu (ne pro leasingové společnosti), ale pro příjemce tohoto produktu – zejména malé a střední podnikatele, pro které je financování investic formou finančního leasingu v podstatě jedinou přístupnou formou financování. Účtování je pro ně v současnosti jednoduché a srozumitelné – doporučujeme proto výjimku pro FL u této zásady. |

| Mendelova univerzita v Brně | S výjimkou v oblasti finančního leasingu pro neauditované účetní jednotky nesouhlasíme. Domníváme se, že tento fakt vyplývá pouze z lobby leasingových společností. Pokud by tato výjimka byla schválena, dojde ke snížení srovnatelnosti účetních závěrek a dvojímu pohledu na tutéž skutečnost. |

| Deloitte Audit s.r.o. | Zpřesnit, co může (mimo jiné) znamenat požadavek na upřednostnění obsahu před (právní) formou, například při tzv. akvizičním účetnictví – identifikace dodatečných nehmotných aktiv, přeceňování na reálné hodnoty v různých situacích (zejména přeměny a konsolidace ), požadavků na odloženou daň apod. Tyto situace představují klasická dilemata, která v praxi vedou k neporovnatelným řešením i při jinak srovnatelných situacích. |

Obdobnými přípisy by bylo možné pokračovat. Stojí za zmínku, že diskuse se vedla zejména o finančním leasingu. Aktivací operativních leasingů (nájmů), kterou vyžaduje například právě IFRS 16, by se problematika a diskuse dále zkomplikovala. Jak je tedy už jen z diskusního materiálu patrné, najít shodu nebude lehké. Činit nyní jakékoliv předpoklady o budoucím účtování leasingů, ať už finančních či operativních, neřkuli jakékoliv závěry o dalších implikacích, které může

taxativní

zabudování zásady „obsahu před formou“ do nového zákona o účetnictví přinést, by bylo vpravdě nemístné.

3. Body otevřené a body k diskusi

V předchozích kapitolách byly popsány vybrané (hlavní) oblasti, které jsou z pohledu srovnání soudobé a připravované české účetní legislativy zajímavé, resp. významné. Pouze v krátkých odbočkách byly nastíněny možné souvislosti s problematikou, která zatím není v české účetní legislativě řešena, a (možná) ani výhledově nebude. Z možných dalších oblastí, které by mohly být diskutovány v rámci přípravy nového zákona o účetnictví, avšak zatím jim nebyl věnován v detailu prostor, lze zmínit:

–

Problematiku smluv o zhotovení (procento dokončení).

–

Vykazování v hyperinflačních ekonomikách.26)

–

Koncepční uchopení problematiky likvidačního účetnictví.

–

Komponentní odpisování (resp. jeho vazba na základ daně z příjmů právnických osob).

–

Digitalizaci účetnictví.

–

Spojenou účetní závěrku.

U posledních dvou zmiňovaných se krátce zastavme a stručně rozveďme – spíše pro ilustraci…

3.1 Spojená účetní závěrka

Znovu je na místě uvést tezi, která je obsažena v materiálu věcného záměru nového zákona o účetnictví.

„Pokud mají být účetní informace

srovnatelné na mezinárodní úrovni

,

je nutné reagovat na mezinárodní trendy v oblasti účetnictví (např. mezinárodní účetní standardy)

. Touto reakcí se zvýší konkurenceschopnost dotčených jednotek a zároveň nebudou kladeny překážky pro volný pohyb zboží, práce a kapitálu. Z tohoto pohledu je více než žádoucí, aby byly právní předpisy v oblasti účetnictví neustále

modernizovány

a tím vyhovovaly aktuálním požadavkům uživatelů na výstupy z účetnictví.“

, resp.

„

Nová zákonná úprava by tento vývoj měla nejen odrážet, ale pokud má být relativně trvalá, měla by do určité míry též předjímat jeho vývoj v budoucnosti.

“

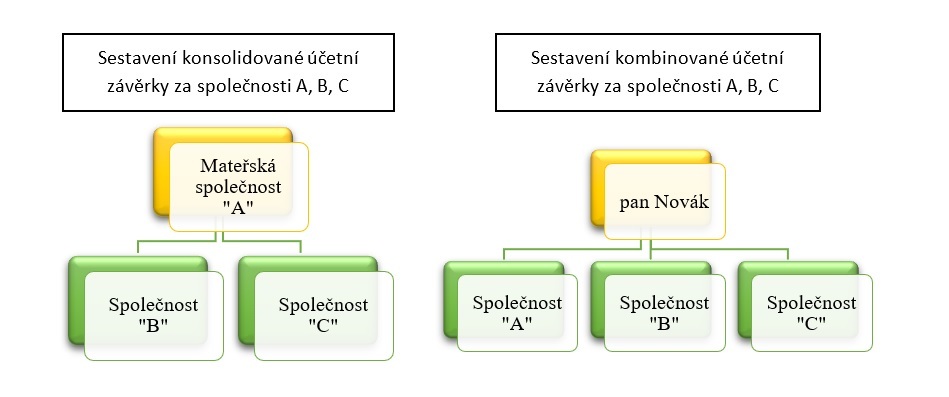

Záměrně jsou zvýrazněny určité pasáže těchto tezí. Jedním z „moderních“ trendů v pojetí mezinárodní účetních standardů je tzv. spojená účetní závěrka (tzv.

Combined financial statements

).

27) O co jde v tzv. kombinované účetní závěrce?

Jde o situaci, kdy jednotlivé podniky (účetní jednotky) nejsou propojeny klasickým vztahem mateřská-dceřiná společnost. Jednotlivé společnosti jsou namísto toho vlastněny jednou fyzickou osobou. Schematicky lze od konsolidované účetní závěrky odlišit kombinovanou účetní závěrku například takto:

Téma to je zajímavé i prakticky. Obecně lze totiž vysledovat „trend“ ke konsolidovaným účetním závěrkám, neboť ty mají vyšší vypovídací schopnost z pohledu finanční výkonnosti a finanční pozice skupiny, čímž kvalitativně převyšují individuální účetní závěrky jednotlivých společností. Opomenutí problematiky spojené účetní závěrky je ale právě proto o to zvláštnější. Přesouvání dluhů a „nebonitních“ aktiv z jedné společnosti do druhé je totiž jednoznačně možné nejen v případě, kdy mateřskou společností je právnická osoba (účetní jednotka), ale i v případě, kdy všechny společnosti „ve skupině“ vlastní namísto jiné společnosti fyzická osoba. Důvody pro sestavení spojené účetní závěrky se proto v mnohém překrývají s těmi, proč se obecně uvádí, že je třeba sestavovat konsolidované účetní závěrky.

Pro příklad, kdy je vhodné sestavit konsolidovanou účetní závěrku, nemusíme chodit daleko – stačí se porozhlédnout (například) po vlastnických strukturách sta nejbohatších Čechů.28)

Z (nezávazného) vyjádření zástupců MF ČR nicméně plyne, že tato problematika není tzv. na pořadu dne, a nelze tedy očekávat, že by byla obsažena v nové účetní legislativě.

Oblast spojené účetní závěrky proto pravděpodobně bude dobrým příkladem toho, že česká účetní

legislativa

bude i po přijetí nového zákona o účetnictví a souvisejících právních předpisů pokulhávat za světovými trendy.

3.2 Digitalizace a modernizace účetnictví

Celým smyslem nového zákona o účetnictví je „digitalizace“. Bohužel v předloženém materiálu je pouze několik tezí a jen velmi málo detailů k tomuto tématu. Co by tedy bylo vhodné rozpracovat…

Již bylo zmíněno, že soudobá česká účetní

legislativa

vychází z předpokladů, které byly v řadě ohledů překonány. Jak ale uchopit současný digitální svět, resp. jak digitální vývoj předjímat, aby nový zákon o účetnictví byl schopen na dynamický rozvoj v IT reagovat bez nutnosti novelizací? Různorodost ICT a jejich permanentní rychlý rozvoj neumožňuje

taxativní

popis požadavků v právních předpisech. Je nutné tyto požadavky vymezit pouze na úrovni „principů“ a následně by mělo dojít k vytvoření „obvyklé praxe“, tzv.

best practice

.

29)Ačkoliv se v současnosti využívané postupy mohou jevit moderně, jsou ve své podstatě jen dočasným řešením. V řadě případů jde (s trochou nadsázky) jen o používání moderních technologií na stávající „papírové“ postupy a procesy, například:

V tomto směru je třeba vyřešit, a předložený materiál věcného záměru nového zákona o účetnictví zatím v tomto ohledu jasná vodítka neposkytuje, jak uchopit tyto oblasti:

–

Průkaznost dokladu (autenticita).

–

Průkazné doručení (např. EDI, datové schránky).

–

Počítačová čitelnost dokladů (XML, XBRL).

–

Elektronická archivace (časová razítka).

–

Definice elektronické podoby účetních závěrek (XML, XBRL).

–

Robotické zpracování vč. zaúčtování dokladu.

–

Kybernetická bezpečnost.

–

Umělá inteligence (zjednodušeně schopnost softwaru se efektivně samostatně učit).

4. Závěr

Pokud skutečně chceme moderní zákon o účetnictví, musíme se sami v rámci nám daných možností (a zde se znovu lze vrátit k diskusi se širokou veřejností v rámci příprav nového zákona o účetnictví) samostatně aktivně ptát na klíčové body a chtít jejich koncepční řešení.

Zdroj: Odborný portál DAUC.cz, 2021.