Přestože zákon č. 16/1993 Sb. , o dani silniční (dále jen „ZDS“), nebyl pro zdaňovací období roku 2010, za které je poplatník daně povinen podat do 31. 1. 2011 daňové přiznání a doplatit svou daňovou povinnost, proti roku 2009 změněn, došlo k určitému vývoji či úpravám výkladu některých ustanovení ZDS. Tyto nové přístupy v následujícím článku připomínám.

Daň silniční - daňové přiznání za rok 2010

Ing.

Karel

Janoušek

1. Hasičská vozidla

Jedním z prvních problémů, který byl v roce 2010 u daně silniční vyřešen, bylo placení daně za

hasičská vozidla.

Podle ustanovení § 3 písm. d) ZDS jsou od zdaňovacího období roku 2009 od daně silniční

osvobozena

mj.

vozidla bezpečnostních sborů a sboru dobrovolných hasičů

. Tato vozidla musí být vybavena zvláštním zvukovým výstražným zařízením a zvláštním výstražným světlem modré barvy zapsanými v technickém průkazu vozidla.Bezpečnostním sborem se podle § 1 odst. 1 zákona č. 361/2003 Sb., o služebním poměru příslušníků bezpečnostních sborů, ve znění pozdějších předpisů, rozumí také

Hasičský záchranný sbor České republiky

.Sbor dobrovolných hasičů

je podle § 68 zákona č. 135/1985 Sb., o požární ochraně, ve znění pozdějších předpisů, sbor zřízený obcí, příp. právnickou osobou nebo podnikající fyzickou osobou provozující činnosti uvedené v § 4 odst. 2 a 3 uvedeného zákona, určenou hasičským záchranným sborem kraje. Je složen z fyzických osob, které zpravidla nevykonávají činnost v této jednotce požární ochrany jako své zaměstnání.Z uvedeného je zřejmé, že od roku 2009 nejsou od daně silniční osvobozena všechna požární vozidla, jak tomu bylo do konce roku 2008, ale pouze vozidla Hasičského záchranného sboru České republiky a sboru dobrovolných hasičů. Vozidla

hasičských záchranných sborů podniků

od daně silniční osvobozena nejsou, a to ani v případě, že jsou součástí Integrovaného záchranného systému. Tuto nesrovnalost v zákoně vyřešilo Ministerstvo financí rozhodnutím o prominutí daně uvedeném v pokynu D-342, a to tak, že od zdaňovacího období 2009 se promíjí daň silniční a zálohy na daň silniční

u vozidel požární ochrany používaných jednotkami hasičských záchranných sborů podniků

, zřízenými podle § 67 zákona č. 133/1985 Sb., o požární ochraně. I tato vozidla musí být samozřejmě vybavena zvláštním zvukovým výstražným zařízením a zvláštním výstražným světlem modré barvy zapsanými v technickém průkazu k vozidlu.Z hasičských vozidel (vozidel požární ochrany) vybavených zvláštním zvukovým výstražným zařízením a zvláštním výstražným světlem modré barvy zapsanými v technickém průkazu vozidla, se tak daň silniční neplatí za:

*

vozidla ve vlastnictví Hasičského záchranného sboru ČR (jsou od daně osvobozena),

*

vozidla ve vlastnictví sboru dobrovolných hasičů (jsou od daně osvobozena),

*

vozidla používaná jednotkami hasičských záchranných sborů podniků (nemusí být přitom jejich vlastnictvím) -daň je prominuta.

Pokud byla v průběhu roku 2010 za některá z výše uvedených hasičských vozidel, která jsou od daně osvobozena nebo kterým je daň prominuta, zaplacena záloha na daň, je nutno v daňovém přiznání k dani silniční uvést nárok na osvobození (prominutí) od daně a uplatnit vrácení (nebo jiné použití) případného přeplatku na dani.

2. Vozidla na pohon LPG nebo CNG

Od roku 2009 platí také nové osvobození od daně silniční týkající se vozidel pro dopravu osob a vozidel pro dopravu nákladů s největší povolenou hmotností méně než 12 tun, která:

*

mají elektrický pohon,

*

mají hybridní pohon kombinující spalovací motor a elektromotor,

*

používají jako palivo

zkapalněný ropný plyn (propanbutan) označovaný jako

LPG

nebo stlačený zemní plyn označovaný jako

CNG

, nebo*

jsou vybavena motorem určeným jeho výrobcem ke spalování automobilového benzínu a ethanolu 85 označovaného jako E85.

Protože v ustanovení § 3 písm. f) bod 3 ZDS není uvedeno, že osvobozena jsou vozidla používající jako palivo výlučně LPG či CNG, je od daně silniční osvobozeno také vozidlo, které kromě tohoto ekologického paliva používá i palivo jiné (např. benzín). Od daně je tak zcela osvobozeno i vozidlo, které je přestavěno na alternativní pohon LPG či CNG, a to i v případě, že při provozu vozidla je konstrukčně vynuceně používáno původní palivo (benzín nebo nafta) a např. při vstřikování paliva, při startování, rozjezdu, zahřátí motoru na provozní teplotu před přepnutím na LPG či CNG, příp. i jinak výjimečně (např. při nedostatku LPG v nádrži) použije původní palivo.

Za takové vozidlo se sice neplatí zálohy na daň, ale v daňovém přiznání musí být uvedeno.

Je-li vozidlo na používání nebo alternativní používání LPG nebo CNG upraveno v průběhu zdaňovacího období, nedochází k takové úpravě, která by měla za následek změnu základu daně silniční, tj. změnu objemu motoru u osobních automobilů nebo počtu náprav a největších povolených hmotností na nápravy u nákladních automobilů a autobusů, a není tedy nutno postupovat podle § 14 ZDS, tj. uplatnit osvobození od daně až ve zdaňovacím období následujícím po roce, ve kterém k uvedené úpravě došlo. Podle stanoviska Ministerstva financí má poplatník při přestavbách vozidel, které nemají za následek změnu základu daně a roční sazby daně, možnost řádně uplatnit osvobození od daně již

od kalendářního měsíce, ve kterém byla přestavba uskutečněna.

Při úpravě motoru na používání LPG nebo CNG tak uplatní poplatník osvobození od daně již za kalendářní měsíc, ve kterém došlo podle zápisu v technickém průkazu vozidla ke změně druhu paliva na LPG nebo CNG, případně k tzv. přestavbě na alternativní pohon uvedeným palivem a v tomto měsíci vozidlo příslušné ekologické palivo použilo.

Případný zánik nároku na osvobození od daně pak obdobně nastane od kalendářního měsíce, ve kterém již vozidlo (celý měsíc) uvedené palivo vůbec nepoužívalo nebo nemohlo používat. Taková situace by mohla nastat např. v případě poruchy směšovacího zařízení, která by trvala celý kalendářní měsíc, a vozidlo by tak nemohlo LPG či CNG jako palivo používat, nebo v případě změny paliva ekologického na neekologické (takové změny se však na vozidlech zpravidla neprovádí).

3. Snížení roční sazby daně u vozidel nepoužívaných k podnikání

Předmětem silniční daně jsou podle ustanovení § 2 odst. 1 ZDS silniční motorová vozidla a jejich přípojná vozidla (dále jen „vozidla“) registrovaná a provozovaná v České republice, jsou-li používána k podnikání (§ 2 obchodního zákoníku a § 7 zákona o daních z příjmů) nebo k jiné samostatné výdělečné činnosti (dále jen „podnikání“) nebo jsou používána v přímé souvislosti s podnikáním anebo k činnostem, z nichž plynoucí příjmy jsou předmětem daně z příjmů u subjektů nezaložených za účelem podnikání podle § 18 odst. 3 a následujících zákona o daních z příjmů.

Bez ohledu na to, zda jsou používána k podnikání

, jsou předmětem daně vozidla s největší povolenou hmotností nad 3,5 tuny určená výlučně k přepravě nákladů, registrovaná v České republice. Tato vozidla, tj. nákladní automobily, tahače, nákladní přívěsy, nákladní návěsy, která mají největší povolenou hmotnost vyšší než 3,5 tuny, registrovaná v České republice, tak

jsou předmětem daně silniční vždy

, ať jsou používána v tuzemsku nebo v zahraničí anebo

používána

vůbec

nejsou

. Vůbec přitom není důležité, kdo je jejich vlastníkem, zda je to právnická osoba, fyzická osoba-podnikatel nebo fyzická osoba nepodnikající. K tomu, aby takové vozidlo bylo předmětem daně silniční, zcela postačuje, že má registračním místem přidělenu tuzemskou standardní SPZ. Poplatníkem daně za takové vozidlo je příslušná osoba uvedená v § 4 ZDS, tj. zpravidla provozovatel (vlastník) zapsaný v technickém průkazu vozidla. Předmětem daně silniční není uvedené vozidlo pouze při dočasném nebo trvalém vyřazení z registru silničních vozidel podle § 13 nebo 14 zákona č. 56/2001 Sb., tj. s odevzdáním SPZ registračnímu místu a příslušným zápisem provedeným registračním místem v registru silničních vozidel a v technickém průkazu vozidla. V některých případech, kdy uvedená vozidla používána k podnikání nejsou, se u nich snižuje roční sazba daně.Podle § 6 odst. 9 a 10 ZDS se

u nákladních vozidel

včetně tahačů,

nákladních přívěsů a nákladních návěsů

, které

nejsou používány k podnikání

nebo v přímé souvislosti s podnikáním nebo k činnostem, z nichž plynoucí příjmy jsou předmětem daně z příjmů anebo nejsou pronajímány ani provozovány pro cizí potřeby a jsou-li používány:*

subjekty, které nejsou založeny nebo zřízeny za účelem podnikání (viz např. § 18 odst. 3 a násl. zákona o daních z příjmů),

*

jako výcviková vozidla podle zákona č. 247/2000 Sb., o získávání a zdokonalování odborné způsobilosti k řízení motorových vozidel a o změnách některých zákonů, ve znění pozdějších předpisů, nebo

*

fyzickými osobami, se (bez ohledu na datum první registrace v registru silničních vozidel)

snižuje roční sazba daně

:*

o 100 %

u uvedených vozidel s největší povolenou hmotností nad 3,5 tuny a méně než 12 tun a*

o 48 %

u uvedených vozidel s největší povolenou hmotností 12 tun a více.Tato snížení roční sazby daně se tedy týkají vozidel s největší povolenou hmotností nad 3,5 tuny určených pro přepravu nákladů, která jsou používána (nemusí být jejich vlastnictvím) osobami nezaloženými nebo nezřízenými za účelem podnikání, nebo fyzickými osobami, nikoliv však k činnostem, z nichž příjmy jsou předmětem daně z příjmů (podnikání).

3.1 Neziskové subjekty

Z uvedeného je zřejmé, že jde zejména o

vozidla používaná neziskovými subjekty

a subjekty napojenými na státní rozpočet, tj. zejména zájmovými sdruženími právnických osob, pokud mají tato sdružení právní subjektivitu (§ 20f zákona č. 40/1964 Sb., občanský zákoník) a nejsou zřízena za účelem výdělečné činnosti, občanskými sdruženími včetně odborových organizací, politickými stranami a politickými hnutími, registrovanými církvemi a náboženskými společnostmi, nadacemi, nadačními fondy, obecně prospěšnými společnostmi, veřejnými vysokými školami, veřejnými výzkumnými institucemi, školskými právnickými osobami podle zákona č. 561/2004 Sb. (školský zákon), obcemi, organizačními složkami státu, kraji, příspěvkovými organizacemi, státními fondy a dalšími subjekty podle zvláštních zákonů. Za tyto subjekty se ale nepovažují obchodní společnosti a družstva, i když nebyly založeny za účelem podnikání (viz také § 18 odst. 8 zákona o daních z příjmů).Protože ustanovení § 6 odst. 9 a 10 ZDS nestanoví jako podmínku pro možnost uplatnění snížení roční sazby daně

výlučnost nepoužívání

vozidla k podnikání, pronajímání atd. po celé zdaňovací období, může se předmětné snížení roční sazby daně týkat i pouze několika kalendářních měsíců daného zdaňovacího období, a může tak být v průběhu zdaňovacího období přerušované podle toho, ve kterém kalendářním měsíci byly příslušné podmínky zcela splněny.3.2 Výcviková vozidla

V případě vozidel používaných k získávání a zdokonalování odborné způsobilosti k řízení motorových vozidel podle zákona č. 247/2000 Sb., jde o vozidla, která byla použita jako výcviková, nikoliv však v rámci podnikání nebo činnosti, která je předmětem daně z příjmů podle § 18 odst. 3 a dalších zákona o daních z příjmů. Jde tedy prakticky pouze o vozidla používaná v rámci výcviku řidičů jako součást výuky, z níž příjmy nejsou předmětem daně z příjmů, tj. např. v rámci výuky na střední odborné škole nebo učilišti. Je-li vozidlo použito v rámci výcviku řidičů u autoškoly, která je spol. s r. o. nebo fyzickou osobou, snížení roční sazby daně není z uvedeného titulu možné, protože jde o použití vozidla v rámci podnikání příslušné autoškoly.

3.3 Fyzické osoby

Pokud jde o

fyzické osoby

, je z uvedených ustanovení zřejmé, že roční sazba daně se snižuje, jde-li o vozidlo určené k přepravě nákladů s největší povolenou hmotností nad 3,5 tuny, příp. s největší povolenou hmotností 12 tun a více, je-li používáno fyzickou osobou, nikoliv však k podnikání nebo v přímé souvislosti s podnikáním, není pronajato ani provozováno pro cizí potřeby. Jde-li o použití fyzickou osobu-nepodnikajícím občanem, je uplatnění snížení roční sazby daně jednoznačné. Poněkud složitější je to v případě fyzických osob-podnikatelů.Podle stanoviska Ministerstva financí na jednání Koordinačního výboru Ministerstva financí s Komorou daňových poradců

není možné

využít uvedeného

snížení roční sazby daně u vozidla zahrnutého do obchodního majetku podnikající osoby

. Podnikající fyzická osoba, která nemá dotčené vozidlo zařazeno v obchodním majetku, může aplikovat ustanovení § 6 odst. 9 a 10 ZDS pouze v případě, že prokáže, že vozidlo není používáno k podnikání anebo není pronajímáno ani provozováno pro cizí potřeby.Na rozdíl od dosavadních výkladů správců daně je tedy zřejmé, že možnost snížení roční sazby daně u nákladních vozidel včetně tahačů, nákladních přívěsů a nákladních návěsů s největší povolenou hmotností nad 3,5 tuny, mohou při splnění podmínek uvedených v § 6 odst. 9 a 10 ZDS použít i fyzické osoby podnikatelé. Podle mého názoru se ale, na rozdíl od výše uvedeného stanoviska Ministerstva financí, tato možnost týká i

vozidel zahrnutých v obchodním majetku fyzické osoby

podle § 4 odst. 4 zákona o daních z příjmů. V předmětných ustanoveních ZDS, ve znění platném pro zdaňovací období 2009 a 2010, totiž tato vozidla z možnosti snížení roční sazby daně vyloučena nejsou. Jestliže uvedené vozidlo po celý kalendářní měsíc

není používáno

k podnikání nebo v přímé souvislosti s podnikáním nebo k činnostem, z nichž plynoucí příjmy jsou předmětem daně z příjmů anebo není

pronajímáno

ani

provozováno pro cizí potřeby

, splňuje podmínky pro snížení roční sazby daně o 100 %, příp. o 48 %. To, že je vozidlo zahrnuto v obchodním majetku fyzické osoby, totiž ještě automaticky neznamená, že bylo v příslušném kalendářním měsíci k podnikání anebo v souvislosti s podnikáním použito. Již delší dobu neplatí, že vozidlo je předmětem daně silniční automaticky od okamžiku jeho zahrnutí do obchodního majetku.3.4 Možnost uplatnění snížené roční sazby daně jen v některých měsících

Protože § 6 odst. 9 a 10 ZDS nestanoví jako podmínku pro možnost snížení roční sazby daně výlučnost nepoužívání vozidla k podnikání, pronajímání atd. po celé zdaňovací období, může se snížení roční sazby daně týkat i pouze několika kalendářních měsíců daného zdaňovacího období a může být v průběhu zdaňovacího období i přerušované, a to podle toho, ve kterém kalendářním měsíci byly příslušné podmínky pro snížení roční sazby daně zcela splněny.

Bylo-li tedy příslušné vozidlo použito např. neziskovým subjektem v jednom kalendářním měsíci

pouze pro praktický výcvik řidičů

a ve druhém měsíci i jinak (např. také pro nákladní přepravu, nebo bylo pronajato), sníží se roční sazba daně podle § 6 odst. 9 nebo 10 ZDS v prvním měsíci a ve druhém měsíci se nesníží. V uvedeném druhém měsíci však lze roční sazbu daně případně snížit podle § 6 odst. 6 ZDS, tj. podle data první registrace vozidla v registru silničních vozidel, nebo je ji nutno zvýšit podle § 6 odst. 8 ZDS jde-li o vozidlo, které bylo poprvé registrováno v registru silničních vozidel před 1. 1. 1990.Obdobně tomu bude v případě, kdy vozidlo (s největší povolenou hmotností nad 3,5 tuny určené výlučně k přepravě nákladů) fyzické osoby bylo část zdaňovacího období použito k podnikání a část zdaňovacího období použito nebylo nebo bylo použito fyzickou osobou pouze k soukromým účelům. Pak se sníží roční sazba daně podle § 6 odst. 9 nebo 10 ZDS v těch kalendářních měsících, kdy vozidlo nebylo použito k podnikání, nebylo pronajato ani provozováno pro cizí potřeby a v ostatních kalendářních měsících zdaňovacího období se použije roční sazba daně uvedená v § 6 odst. 2 ZDS, případně snížená podle § 6 odst. 5 nebo 6 ZDS anebo zvýšená podle § 6 odst. 8 ZDS.

Příklad

Fyzická osoba-podnikatel (OSVČ) vlastní nákladní automobil s největší povolenou hmotností nad 12 tun. Vozidlo bylo poprvé registrováno v registru silničních vozidel v roce 1989 a podnikatel ho nemá zahrnuto v obchodním majetku. Podnikatel použil uvedený nákladní automobil v roce 2010 za účelem svého podnikání v květnu a červnu, v ostatních měsících vozidlo použito nebylo (příp. bylo použito jen pro soukromou potřebu podnikatele). Jak má podnikatel postupovat při stanovení výše daně?

Řešení

Ve smyslu ustanovení § 2 odst. 1 ZDS je uvedený nákladní automobil předmětem daně silniční po celé zdaňovací období, bez ohledu na to, zda byl nebo nebyl používán k podnikání.

Jde-li o vozidlo registrované poprvé před 1. 1. 1990, zvyšuje se podle ustanovení § 6 odst. 8 ZDS roční sazba daně o 25 %.

Podle § 6 odst. 10 ZDS se bez ohledu na datum první registrace vozidla snižuje roční sazba daně o 48 % u nákladních automobilů s největší povolenou hmotností alespoň 12 tun, pokud toto vozidlo není používáno k podnikání nebo v přímé souvislosti s podnikáním, není pronajímáno ani provozováno pro cizí potřeby a je-li používáno fyzickou osobou.

Pro stanovení výše záloh na daň a daně za květen a červen, kdy bylo vozidlo použito k podnikání, se použije roční sazba daně zvýšená o 25 %. Za ostatních 10 měsíců, ve kterých vozidlo nebylo použito k podnikání, se roční sazba daně uvedená v § 6 odst. 2 ZDS (bez zvýšení podle data první registrace) sníží o 48 %, a to i když bylo vozidlo v těchto měsících použito k soukromým účelům uvedené fyzické osoby-podnikatele.

Podle mého názoru by takto mohl podnikatel postupovat i v případě, že by vozidlo měl zahrnuto v obchodním majetku.

4. Zaměstnavatel poplatníkem daně

Protože se poslední dobou vyskytuje řada dotazů týkajících se placení daně silniční zaměstnavatelem za vozidla používaná zaměstnanci na pracovních cestách, považuji za vhodné připomenout některé podstatné skutečnosti týkající se této oblasti.

Zaměstnanec může jako dopravní prostředek na pracovní cestě použít kromě veřejné hromadné přepravy a autotaxi také silniční motorové vozidlo:

a)

zaměstnavatele, za které se považuje vozidlo

*

ve vlastnictví zaměstnavatele,

*

v nájmu zaměstnavatele,

*

zaměstnavatelem vypůjčené,

b)

které zaměstnavatel zaměstnanci na pracovní cestu neposkytl, tj.

*

soukromé vozidlo zaměstnance (vozidlo, které je výlučným vlastnictvím zaměstnance, anebo vozidlem ve společném jmění manželů),

*

vozidlo v podílovém spoluvlastnictví zaměstnance,

*

vozidlo, které má zaměstnanec v nájmu (vozidlo, které si pořizuje formou finančního leasingu, anebo vozidlo, které má pronajato např. z půjčovny vozidel),

*

vozidlo, které má zaměstnanec vypůjčeno.

Je-li vozidlo použito v souvislosti s činností, která je předmětem daně z příjmů podle § 7 (zaměstnavatel je fyzická osoba-podnikatel) nebo § 18 zákona o daních z příjmů (zaměstnavatel je právnická osoba), příp. podle § 18 odst. 3 a dalších zákona o daních z příjmů (zaměstnavatel je příspěvková organizace apod.), je zaměstnancem

použité vozidlo

zcela jednoznačně

předmětem daně silniční

. Poplatníkem daně silniční je pak osoba uvedená v § 4 ZDS.Jde-li o vozidlo uvedené výše v odstavci ad a),

je poplatníkem daně

podle § 4 odst. 1 ZDS

provozovatel

vozidla zapsaný v technickém průkazu, případně

uživatel

vozidla.Použije-li zaměstnanec na pracovní cestě vozidlo, které mu na tuto cestu zaměstnavatel neposkytl, je

poplatníkem daně silniční zpravidla zaměstnavatel

. Může to však být i osoba jiná.Podle § 4 odst. 2 písm. a) ZDS je zaměstnavatel poplatníkem daně silniční za vozidlo uvedené výše v písm. b) při splnění těchto podmínek:

*

jde o

osobní automobil

, příp. o

přípojné vozidlo za osobní automobil

(přívěs),*

zaměstnavatel není zapsán v technickém průkazu vozidla jako provozovatel ani vlastník, nemá ho pronajato ani vypůjčeno,

*

zaměstnanci přísluší

za použití předmětného osobního automobilu

náhrada jízdních výdajů

podle § 157 odst. 2 nebo odst. 3 zákoníku práce,*

provozovatel (vlastník) tohoto osobního automobilu (příp. přípojného vozidla) neměl v příslušném kalendářním měsíci daňovou povinnost k dani silniční za dané vozidlo z jiného důvodu (vozidlo nebylo použito k podnikání jiné osoby než zaměstnavatele).

V uvedeném ustanovení ZDS je uvedeno, že poplatníkem daně je zaměstnavatel, pokud vyplácí svému zaměstnanci cestovní náhrady za použití osobního automobilu nebo jeho přípojného vozidla. Neuvádí však, o jaký způsob

vyplácení cestovních náhrad za použití osobního automobilu

v uvedeném případě jde. Proto je nutno za vyplácení cestovních náhrad považovat

každý způsob, který zákoník práce umožňuje

, tzn. nejen poskytování základní náhrady a náhrady výdajů za spotřebované pohonné hmoty podle § 157 odst. 3 zákoníku práce, ale také náhrady jízdních výdajů ve výši odpovídající ceně jízdenky za předem určený hromadný dopravní prostředek (§ 157 odst. 2 zákoníku práce), a to za použití vozidla (osobního automobilu, příp. vč. přívěsu) při všech cestách uvedených v § 152 zákoníku práce, tj. při pracovní cestě, při cestě mimo místo pravidelného pracoviště, při cestě v souvislosti s mimořádným výkonem práce mimo rozvrh směn, při přeložení, při cestách sjednaných při přijetí do zaměstnání, při cestě k výkonu práce v zahraničí, ale také při cestách k návštěvě rodiny (§ 161 a 168 zákoníku práce) i při poskytování náhrad jízdních výdajů za použití vozidla formou paušálu podle § 182 zákoníku práce.Za použití přípojného vozidla se v uvedeném případě zaměstnanci cestovní náhrady podle zákoníku práce nevyplácí, jen se zvyšuje sazba základní náhrady za použití osobního automobilu. Přesto se u

přívěsu za osobní automobil

, který byl použit spolu s uvedeným osobním automobilem a který není vlastnictvím zaměstnavatele, zaměstnavatelem pronajat nebo vypůjčen, postupuje z hlediska daně silniční stejně jako u osobního automobilu.Protože předmětem daně silniční je vozidlo, které bylo příslušným způsobem použito, není důležité, zda ve skutečnosti již zaměstnavatel zaměstnanci náhrady cestovních výdajů vyplatil. Rozhodující je, že

zaměstnanci nárok na náhradu jízdních výdajů

za použití osobního automobilu podle zákoníku práce

vznikl

. Jde tedy i o případ, kdy zaměstnanec

vozidlo

v uvedených případech

použil

, ale náhradu jízdních výdajů na zaměstnavateli neuplatnil nebo ji neobdržel.Připomeňme, že za zaměstnance jsou pro uvedený účel považovány nejen osoby, se kterými je sjednán pracovní anebo obdobný poměr podle zákoníku práce, ale také další osoby, jejichž příjmy se podle § 6 zákona o daních z příjmů považují za příjmy ze závislé činnosti. Takovými osobami jsou zejména:

*

osoby s příjmy z pracovněprávního, služebního, členského nebo obdobného poměru,

*

členové družstev s příjmy za práci pro družstvo,

*

společníci a jednatelé společností s ručením omezeným,

*

komanditisté komanditních společností,

*

likvidátoři,

*

členové statutárních orgánů a dalších orgánů právnických osob.

V případě, že zaměstnavatelem je subjekt, který nebyl založen za účelem podnikání (např. příspěvková organizace, územně samosprávný orgán, nezisková organizace), je vozidlo, které zaměstnanec použil na pracovní cestě, předmětem daně silniční jen tehdy, měla-li příslušná cesta souvislost s příjmy, které jsou u tohoto zaměstnavatele předmětem daně z příjmů (§ 18 odst. 3 a další zákona o daních z příjmů). Osvobození od daně z příjmů není pro účely ZDS podstatné.

Příklad

Zaměstnanec použil podle § 157 odst. 2 zákoníku práce se souhlasem zaměstnavatele na pracovní cestě místo autobusu svůj osobní automobil a byla mu poskytnuta náhrada jízdních výdajů ve výši odpovídající ceně jízdného autobusem. Je zaměstnavatel v tomto případě poplatníkem daně silniční podle § 4 odst. 2 písm. a) ZDS?

Řešení

Nevznikla-li provozovateli osobního automobilu (zaměstnanci) daňová povinnost z důvodu jiného použití vozidla (např. podnikání zaměstnance), pak je poplatníkem daně silniční za uvedený automobil zaměstnavatel. Pro účely daně silniční není důležité, jak vysoké náhrady zaměstnavatel zaměstnanci poskytuje, či zda mu je vůbec poskytuje. Rozhodující je, že zaměstnanci za použití uvedeného osobního automobilu cestovní náhrady podle zákoníku práce přísluší.

Pokud

náhrady jízdních výdajů zaměstnanci

podle zákoníku práce za použití vozidla

nepřísluší

, není

poplatníkem

daně zaměstnavatel, ale provozovatel zapsaný v technickém průkazu vozidla, tj. zpravidla

zaměstnanec

. To může nastat např. v případě, kdy zaměstnanec použil na pracovní cestě vozidlo svévolně, tj. bez žádosti zaměstnavatele podle § 157 odst. 3 zákoníku práce, nebo když zaměstnavatel určil, že zaměstnanec má na pracovní cestě použít dopravní prostředek veřejné hromadné dopravy (§ 157 odst. 2 zákoníku práce) a následně zaměstnanci (před pracovní cestou) použití např. soukromého vozidla neodsouhlasil.Jestliže zaměstnanec jednoho subjektu je současně zaměstnancem i jiného subjektu a své vozidlo použije na pracovní cestu pro oba zaměstnavatele v jednom kalendářním měsíci, jde o případ, kdy je za totéž vozidlo více poplatníků (v uvedeném případě oba zaměstnavatelé). Pak by měli podle § 4 odst. 3 ZDS platit daň silniční společně a nerozdílně. Použijí-li ale v uvedeném případě denní sazbu daně podle § 6 odst. 4 ZDS, zaplatí zálohy na daň i daň za příslušné dny samostatně.

Příklad

Musí zaměstnavatel platit silniční daň za soukromý osobní automobil zaměstnance, který zaměstnanec použil bez povolení zaměstnavatele na pracovní cestu? Zaměstnanec provedl vyúčtování cestovních náhrad, ale bez náhrad jízdních výdajů za toto soukromé vozidlo.

Řešení

Podle ustanovení § 4 odst. 2 písm. a) ZDS je zaměstnavatel poplatníkem daně silniční za soukromý osobní automobil zaměstnance, pokud za jeho použití na pracovní cestě vyplácí (je povinen vyplatit) zaměstnanci náhradu jízdních výdajů. Náhrada jízdních výdajů přísluší zaměstnanci za použití jeho soukromého vozidla pouze v případě, že ho o použití takového vozidla zaměstnavatel požádal (§ 157 odst. 3 zákoníku práce), anebo s jeho použitím souhlasil (§ 157 odst. 2 zákoníku práce). Z dotazu je zřejmé, že tomu tak ale nebylo. Proto zaměstnanci nepřísluší žádná náhrada jízdních výdajů za použití jeho vozidla, a zaměstnavatel tedy ani není poplatníkem daně silniční za neoprávněné použití předmětného vozidla zaměstnancem. Protože uvedené vozidlo bylo použito v souvislosti s podnikáním zaměstnavatele, je předmětem daně silniční a poplatníkem této daně za vozidlo provozovatel zapsaný v technickém průkazu vozidla, tj. zaměstnanec.

Zaměstnavatel není poplatníkem daně silniční

za shora uvedený osobní automobil nebo přívěs, který zaměstnavatel zaměstnanci na pracovní cestu neposkytl, v případě, že provozovateli vozidla vznikla v daném kalendářním měsíci daňová povinnost k dani silniční za toto vozidlo z jiného důvodu než použití na pracovní cestě pro uvedeného zaměstnavatele. To nastane např. v případě, kdy je zaměstnanec také fyzická osoba-podnikatel a uvedený osobní automobil (přívěs) použije v kalendářním měsíci ke svému podnikání nebo v případě, kdy si zaměstnanec vypůjčil vozidlo a vlastník tohoto vozidla ho požívá

ke svému podnikání

. Poplatníkem daně za tento kalendářní měsíc je pak

provozovatel vozidla

zapsaný v technickém průkazu, nikoliv zaměstnavatel. Také v tomto případě se však může zaměstnavatel dostat do důkazní nouze a z jeho hlediska je tedy vhodnější, aby za dny, ve kterých uvedené vozidlo zaměstnanec na pracovní cestě použil, vždy zálohy na daň zaplatil. Případná nesprávná informace zaměstnance, podle které je poplatníkem daně silniční za vozidlo on, nezbavuje zaměstnavatele daňové povinnosti za vozidlo.Dále

není zaměstnavatel poplatníkem daně

, použil-li zaměstnanec (i když na základě žádosti zaměstnavatele nebo dohody s ním) na pracovní nebo podobné cestě podle § 152 a dalších zákoníku práce,

jiný druh silničního motorového vozidla než osobní automobil

(např. pick-up nebo jiné vozidlo kategorie N) a toto vozidlo není majetkem zaměstnavatele ani ho zaměstnavatel nemá v nájmu nebo vypůjčeno. Přestože zaměstnanci za jeho použití přísluší podle zákoníku práce cestovní náhrady, je

poplatníkem daně provozovatel

vozidla (§ 4 odst. 1 ZDS), nikoliv zaměstnavatel. Ustanovení § 4 odst. 2 písm. a) ZDS nelze totiž v tomto případě použít. Pokud daň silniční za takové vozidlo (kategorie N) zaplatí zaměstnavatel, jde o

daň zaplacenou za jiného poplatníka

, která je podle § 25 odst. 1 písm. r) zákona o daních z příjmů daňově neuznatelným výdajem (nákladem). Skutečný poplatník daně, tj. provozovatel (příp. uživatel) vozidla, kterým je v uvedených případech zpravidla zaměstnanec, tím nebyl zbaven povinnosti zaregistrovat se u svého místně příslušného finančního úřadu k dani silniční (viz § 16 odst. 5 ZDS), zaplatit zálohu na daň, podat daňové přiznání a vypořádat daňovou povinnost.Zaměstnavatel jako poplatník daně

za osobní automobil (příp. přípojné vozidlo k osobnímu automobilu) podle § 4 odst. 2 písm. a) ZDS si může podle § 6 odst. 4 ZDS zvolit, zda pro stanovení záloh a daňové povinnosti za příslušné vozidlo použije

denní sazbu daně

ve výši

25 Kč

za každý den použití vozidla nebo příslušnou

roční sazbu daně

(tj. i sníženou podle § 6 odst. 6 nebo zvýšenou podle § 6 odst. 8 ZDS) za každý kalendářní měsíc, ve kterém bylo vozidlo zaměstnancem na pracovní cestě použito.

Možnost volby

mezi denní a roční sazbou daně má podle § 10 odst. 3 ZDS zaměstnavatel

při placení první zálohy na daň

za příslušné vozidlo a nemůže ji v průběhu zdaňovacího období měnit. Při vyplňování daňového přiznání (výpočtu konečné daňové povinnosti) však může původně použitý druh sazby daně u konkrétního vozidla

změnit

a zvolit druh

sazby

(denní nebo roční), která je pro něj, např. z důvodu nižší daňové povinnosti za celé zdaňovací období, výhodnější. U každého vozidla přitom může postupovat jinak. Podle § 15 odst. 2 ZDS však nelze za zdaňovací období u jednoho vozidla kombinovat denní sazbu daně a roční sazbu daně. Daň tedy musí za dané vozidlo za celé zdaňovací období stanovit s použitím

denní sazby

nebo příslušné roční sazby daně. Nemůže u vozidla za část zdaňovacího období použít denní sazbu a za část roční sazbu daně. Tato nemožnost kombinace druhu sazby daně uvedená v ustanovení § 15 odst. 2 ZDS se však týká pouze osobního automobilu. Přípojného vozidla za osobní automobil se netýká.Při použití

denní sazby

daně nejde o úhradu daně za každý den trvání pracovní cesty, ale o úhradu daně

za každý den, ve kterém byl osobní automobil skutečně na území České republiky použit

a za jehož použití na pracovní nebo podobné cestě přísluší zaměstnanci náhrady podle zákoníku práce. Cestovní náhrady se totiž podle zákoníku práce nevyplácí za stání vozidla, ale za ujeté kilometry.Připomínám, že je-li poplatníkem daně

provozovatel

vozidla,

nemůže

nikdy

použít denní sazbu daně

.Příklad

Zaměstnanec používá na pracovních cestách svůj soukromý automobil, v jehož technickém průkazu je uvedeno, že je to vozidlo kategorie N1. Lze u tohoto vozidla použít denní sazbu daně ve výši 25 Kč/den?

Řešení

Denní sazbu daně uvedenou v § 6 odst. 4 ZDS lze použít v případě uvedeném v ustanovení § 4 odst. 2 písm. a) ZDS, tj. pouze v případě, kdy zaměstnanci přísluší cestovní náhrady podle zákoníku práce za použití

osobního automobilu

anebo jeho přípojného vozidla. Protože v uvedeném případě jde o vozidlo kategorie N1, tj. o nákladní automobil, nelze u něho denní sazbu daně použít. Přestože jde pravděpodobně o vozidlo, které vypadá jako osobní automobil a jen má za sedadly bezpečnostní mřížku, je rozhodující zápis o druhu a kategorii vozidla v technickém průkazu. Přestože jde o vozidlo zaměstnance použité na pracovní cestě, za které mu přísluší cestovní náhrady, není

poplatníkem daně

silniční zaměstnavatel, ale provozovatel zapsaný v technickém průkazu vozidla, tj. v uvedeném případě zřejmě

zaměstnanec

. Ten pak při stanovení záloh na daň a výše daně použije roční sazbu uvedenou v § 6 odst. 2 ZDS (příp. sníženou, anebo zvýšenou podle § 6 odst. 6 a 8 ZDS). Zálohu na daň bude platit ve výši 1/12 této roční sazby daně za každý kalendářní měsíc, ve kterém vozidlo na pracovní cestě pro svého zaměstnavatele použil. Pokud by daň silniční za uvedené vozidlo zaplatil zaměstnavatel, šlo by o daň zaplacenou za jiného poplatníka, která by u zaměstnavatele byla daňově neuznatelným nákladem a nezbavila by daňové povinnosti za vozidlo zaměstnance.Příklad

Může podnikatel u vozidla, které bylo poprvé registrováno v registru silničních vozidel v roce 2010 a toto vozidlo používá ke své činnosti pouze jeden den v týdnu, snížit denní sazbu daně podle data jeho první registrace?

Řešení

Denní sazbu daně může použít pouze zaměstnavatel v případě, kdy zaměstnanci za osobní automobil přísluší náhrada jízdních výdajů podle zákoníku práce. Protože podnikatel nemůže být svým zaměstnancem, nemůže denní sazbu daně použít.

Kromě toho snížení sazby daně podle § 6 odst. 6 a 7 ZDS se týká ročních sazeb daně uvedených v § 6 odst. 1 a 2 ZDS. Denní sazba daně se nesnižuje ani nezvyšuje.

Příklad

Lze snížit roční sazbu daně u soukromého osobního automobilu zaměstnance, který použil na pracovní cestě a za který je podle § 4 odst. 2 písm. a) ZDS poplatníkem daně zaměstnavatel?

Řešení

Zaměstnavatel v uvedeném případě může použít při stanovení své daňové povinnosti za uvedené vozidlo buď denní sazbu daně podle § 6 odst. 4 ZDS nebo příslušnou roční sazbu daně, podle toho, co je pro něho výhodnější. Splňuje-li předmětné vozidlo podmínky uvedené v § 6 odst. 6 ZDS, snižuje se roční sazba daně i v uvedeném případě.

Příklad

Zaměstnanec použil na žádost zaměstnavatele na pracovní cestu svůj osobní automobil vyrobený v roce 2008, který má v technickém průkazu v úředních záznamech uvedeno, že byla provedena jeho přestavba na používání alternativního paliva - LPG. Je možno i u tohoto vozidla použít ke stanovení záloh na daň denní sazbu daně a v daňovém přiznání použít roční sazbu daně sníženou o 48 %?

Řešení

U tohoto vozidla není nutno platit zálohy na daň ani daň. Toto vozidlo je od daně zcela osvobozeno, a to podle § 3 písm. f) bod 3 ZDS. Je ho však nutno uvést na samostatném řádku v daňovém přiznání.

5. Daňové přiznání za rok 2010

Přiznání k dani silniční se podává po skončení zdaňovacího období, a to nejpozději

do 31. ledna

kalendářního roku následujícího po zdaňovacím období, a to i v případech, kdy poplatníku daně zpracovává přiznání daňový poradce (viz § 15 odst. 1 ZDS). To se týká také poplatníka, který je v insolvenčním řízení. Zdaňovacím obdobím je u daně silniční vždy kalendářní rok (§ 13 ZDS) a daňové přiznání za rok 2010 tak musí být podáno

do 31.ledna 2011

.Podle ustanovení § 15 odst. 3 ZDS

nepodávají daňové přiznání

ti poplatníci, kteří u nákladních vozidel včetně tahačů, nákladních přívěsů a nákladních návěsů s největší povolenou hmotností nad 3,5 tuny a méně než 12 tun, snižují roční sazbou daně podle § 6 odst. 9 o 100 %, tj. pokud tato vozidla nejsou používána k podnikání nebo v přímé souvislosti s podnikáním nebo k činnostem, z nichž plynoucí příjmy jsou předmětem daně z příjmů anebo nejsou pronajímána ani provozována k silniční nákladní dopravě pro cizí potřeby a jsou-li používána subjekty, které nejsou založeny nebo zřízeny za účelem podnikání, nebo fyzickými osobami, a pokud nemají daňovou povinnost u dalšího vozidla.V daňovém přiznání se uvádí i vozidla od daně osvobozená, s výjimkou vozidel kategorie L (motocykly, čtyřkolky) a vozidel diplomatických úřadů.

Daňové přiznání se podává

v písemné podobě

na platném tiskopise vydaném Ministerstvem financí, příp. v elektronické podobě. Tiskopisy daňového přiznání i pokyny k jeho vyplnění jsou k dispozici na všech finančních úřadech i na www stránkách MF.5.1 Poznámky k některým kolonkám Přiznání k dani silniční za rok 2010

Důležité je nejen správně vyplnit na první straně daňového přiznání identifikační údaje o poplatníkovi (vč. DIČ), zda jde o řádné, opravné anebo dodatečné přiznání, ale také správně a úplně vyplnit na druhé straně tiskopisu, příp. také na v příloze, příslušné údaje o každém vozidle, sazbu daně, počty měsíců daňové povinnosti příslušného vozidla, příp. osvobození, slevu, prominutí daně a výši daně, údaje o zaplacených zálohách na daň a také jméno a podpis poplatníka.

Ve II. oddílu tiskopisu se uvádí každé vozidlo, které je předmětem daně, mimo motocyklů, mopedů a čtyřkolek, které jsou od daně osvobozeny, na samostatném řádku. Kromě SPZ vozidla (vyplňuje se bez mezer) je nutno uvést ve sloupci 15a - První registrace vozidla, měsíc a rok první registrace vozidla v tuzemsku nebo v zahraničí (např. zápisem 05/2007).

Výjimkou jsou osobní automobily a přívěsy k těmto vozidlům, u kterých zaměstnavatel stanoví výši daně s použitím denní sazby daně. Tato vozidla může zaměstnavatel uvést v souhrnu na jednom řádku, přičemž do sloupce 15 místo SPZ uvede písmeno Z a v závorce o kolik vozidel jde, a to samostatně za osobní automobily samostatně za přípojná vozidla.

Ve sloupci 16a – Prominutí daně dle Pokynu D-342, se označí případné uplatnění prominutí daně silniční podle uvedeného pokynu MF. Toto prominutí daně se týká pouze

vozidel požární ochrany používaných jednotkami hasičských záchranných sborů podniků

, zřízenými podle § 67 zákona č. 133/1985 Sb., o požární ochraně, ve znění pozdějších předpisů. Ve sloupci 29 pak u tohoto vozidla bude uvedena daň ve výši 0 Kč. Připomínám, že vozidla sboru dobrovolných hasičů (tedy v majetku tohoto sboru) jsou od daně osvobozena podle § 3 písm. d) ZDS, tj. u těchto vozidel se nezaškrtává sloupec 16a, ale osvobození od daně se uvede ve sloupcích 25 až 27.Do sloupce 20 se uvede roční sazba daně zjištěná podle základu daně uvedeného ve sloupci 17, resp. 18 a 19., příp. denní sazba daně. Důvod snížení nebo zvýšení roční sazby daně, tj. příslušné číslo odstavce § 6 ZDS se uvede ve sloupci 21. Snížená ani zvýšená roční sazba daně se neuvádí, a to ni ve sloupci 22. Přesto se daňová povinnost počítá z takto upravené roční sazby daně, a to za každý kalendářní měsíc použitelnosti příslušně zvýšené nebo snížené roční sazby daně.

Ve sloupci 23 - Počty měsíců daňové povinnosti, který je rozdělen na období, za která se platí zálohy na daň, tj. na jednotlivá čtvrtletí, přičemž 4. čtvrtletí je rozděleno na dvě části, a to říjen a listopad a samostatně prosinec, se uvádí počet měsíců, ve kterých bylo vozidlo předmětem daně. Bylo-li vozidlo předmětem daně po celé zdaňovací období (celý rok) stačí uvést v prvním sloupečku písmeno R.

Připomínám, že předmětem daně nejsou vozidla, která byla dočasně vyřazena z registru silničních vozidel podle § 13 zákona č. 56/2001 Sb. nebo deponována podle § 15 odst. 5 zákona č. 168/1999 Sb., a to v těch kalendářních měsících, kdy byla SPZ podle zápisu v technickém průkazu po celý kalendářní měsíc odevzdána registračnímu místu.

Při uplatňování nároku na snížení roční sazby daně podle § 6 odst. 6 ZDS je nutno u vozidla, u kterého

dochází v průběhu čtvrtletí ke změně míry snížení roční sazby daně

, v případě, že vozidlo není předmětem daně po celé příslušné období (čtvrtletí), uvést počet měsíců daňové povinnosti v daném čtvrtletí a za lomítkem pořadová čísla měsíců v tomto čtvrtletí, ke kterým se daňová povinnost vztahuje.Příklad: u vozidla se podle data registrace snižuje roční sazba daně do července o 40 % a od srpna o 25 %. Vozidlo bylo předmětem daně v červenci a v září. Do sloupce 23, část III uvede poplatník údaj 2/13, tj. počet měsíců daňové povinnosti ve třetím čtvrtletí 2, a to v červenci (1) a v září (3).

Daňová povinnost bez vlivu osvobození od daně a slevy na dani se uvede ve sloupci 23. Jde o součet daňových povinností za vozidlo za jednotlivé kalendářní měsíce, ve kterých vozidlo bylo předmětem daně stanovenou za každý kalendářní měsíc ve výši 1/12 příslušně snížené nebo zvýšené roční sazby daně. Tato částka se nezaokrouhluje.

Do sloupců 25 až 27 se uvádí osvobození od daně podle § 3 ZDS. Lze-li osvobození od daně uplatnit pouze za některé kalendářní měsíce trvání daňové povinnosti (např. u vozidel používajících jako palivo LPG nebo CNG), je nutno na samostatné příloze (formát A4) k daňovému přiznání označené DIČ, uvést příslušné údaje týkající se tohoto vozidla, zejména SPZ, měsíc (den) vzniku, příp. zániku nároku na osvobození od daně a počet měsíců (u vozidel s denní sazbou daně počet dnů), kdy vozidlo bylo předmětem daně a ve kterých netrval nárok na osvobození od daně.

Pokud by nastal zvláštní případ, kdy u vozidla dochází v průběhu zdaňovacího období ke změně procentní sazby snížení roční sazby daně podle § 6 odst. 6 (příp. odst. 9 a 10) ZDS a současně k rozdílnému trvání osvobození od daně, je nutno takový případ podrobně uvést v samostatné příloze (formát A4) k daňovému přiznání označené DIČ.

Sleva na dani v případě používání vozidla v kombinované dopravě podle § 12 ZDS, se uvádí ve sloupci 28.

Výsledná daňová povinnost za vozidlo se uvádí ve sloupci 29, a to zaokrouhlená na celé Kč nahoru.

Nepostačují-li řádky uvedené v oddíle II, použije poplatník pro další vozidla přílohu k přiznání k dani silniční.

V oddíle III přiznání k dani silniční se uvádí údaje o celkové daňové povinnosti poplatníka, zaplacených zálohách na daň, doplatku nebo přeplatku na dani a další údaje o poplatníku daně, příp. jeho zástupci.

Kromě podání daňového přiznání je poplatník povinen do 31.1.2011

zaplatit daň

, tj. na svůj účet u správce daně uhradit (převodem z účtu, složenkou anebo v hotovosti) rozdíl mezi zjištěnou celkovou daňovou povinností a součtem uhrazených záloh na daň. Má-li poplatník

přeplatek

, tzn. v případě, že na zálohách na daň silniční zaplatil v souhrnu vyšší částku, než je jeho daňová povinnost, měl by správci daně písemně sdělit, jak má být s tímto přeplatkem naloženo. Přitom může využít možností uvedených v ustanovení § 154 daňového řádu, tzn. že může požádat o použití přeplatku na úhradu případného nedoplatku na jiné dani anebo o vrácení přeplatku. Přednost má však vždy provedení úhrady nedoplatku na téže anebo jiné dani. Přeplatek může být také považován za zálohu na daň na následující zdaňovací období anebo za zálohu na jinou daň.Pokud poplatník nepodá daňové přiznání, nezaplatil zálohu na daň a daň, může dojít až k vyměření daně podle údajů zjištěných správcem daně (příp. také ke zvýšení daně až o 10 %), úroku z prodlení, příp. pokuty (viz daňový řád).

5.2 Základní postup

Při řešení problematiky daně silniční je vhodné dodržovat tento postup:

1.

zjistit, zda vozidlo je předmětem daně silniční (§ 2 odst. 1 ZDS), bez současného uvažování o tom, kdo je vlastník či provozovatel vozidla nebo kdo je poplatník daně,

3.

zjistit, zda vozidlo není od daně osvobozeno (§ 3 ZDS),

7.

zaplatit ve správném termínu zálohu na daň (§ 10 ZDS),

8.

9.

10.

zjistit, zda lze pro účely daně z příjmů uplatnit daň silniční jako daňově uznatelný výdaj (náklad) – viz § 24 odst. 2 písm. ch) a u) a § 25 odst. 1 písm. r) ZDP.

Příklad

Souhrnný příklad vyplnění daňového přiznání za rok 2010

Firma Automobily, s.r.o. používala v roce 2010 níže uvedená vlastní vozidla a vozidla zaměstnanců. Jaká je celková daňová povinnost této firmy k dani silniční za rok 2010 a jak má být vyplněno daňové přiznání?

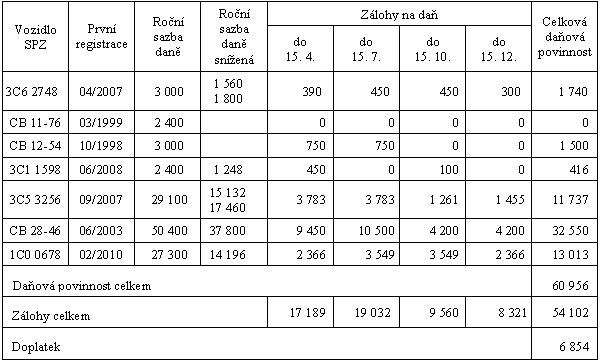

1.

Osobní automobil

3C6 2748, objem motoru 1595 cm3, datum první registrace vozidla 6.4.2007. Roční sazba daně podle § 6 odst. 1 ZDS činí 3 000 Kč. Snížení roční sazby daně podle § 6 odst. 6 ZDS je 36 kalendářních měsíců od první registrace vozidla o 48 %, dalších 36 měsíců o 40 % a dalších 36 kalendářních měsíců o 25 %. V předmětném případě to znamená, že snížení roční sazby o 48 % lze teoreticky uplatnit od dubna 2007 do března 2010, ve skutečnosti však od ledna 2008 do března 2010, přičemž snížená roční sazba činí 1 560 Kč. Od dubna 2010 do března 2013 se snižuje roční sazba daně o 40 % a činí tak 1 800 Kč. Vozidlo bylo používáno celý rok a bylo tedy předmětem daně po celé zdaňovací období 2010. Daňová povinnost za vozidlo činí 3/12 z 1560 Kč + 9/12 z 1 800 Kč = 1 740 Kč. V roce 2010 měla být záloha na daň zaplacena v termínu do 15. 4. 2010 z roční sazby daně snížené o 48 %, tj. 3/12 z 1 560 Kč = 390 Kč. Záloha na daň za druhé čtvrtletí s termínem splatnosti do 15. 7. 2010 z roční sazby snížené o 40 % činila 3/12 z 1 800 Kč = 450 Kč. Záloha splatná do 15. 10. 2010 činila 3/12 z 1 800 Kč = 450 Kč a záloha do 15. 12. 2010 (za říjen a listopad) 2/12 z 1 800 Kč = 300 Kč. Záloha na daň za prosinec se neplatí. Pozn.: u dalších vozidel není výpočet záloh na daň uveden, jsou však uvedeny v souhrnné tabulce na konci příkladu.2.

Osobní automobil CB 11-76

, obsah motoru 1289 cm3, vozidlo bylo poprvé registrováno v registru silničních vozidel dne 19.3.1999. Vozidlo je přestavěno na alternativní pohon zkapalněným propan-butanem (LPG). V roce 2010 bylo používáno každý měsíc na LPG. Vozidlo bylo předmětem daně po celé zdaňovací období. Roční sazba daně činí 2400 Kč. V roce 2010 se již u tohoto vozidla roční sazba daně podle § 6 odst. 6 ZDS nesnižuje. Protože však bylo používáno každý měsíc na LPG, je po celé zdaňovací období od daně osvobozeno.3.

Osobní automobil CB 12-54

, obsah motoru 1.587 cm3, v registru silničních vozidel bylo poprvé registrováno dne 19.10.1998. Dne 14. 6. 2010 bylo vozidlo předáno smluvně firmě Autobazar, s.r.o., ke zprostředkování prodeje. Dne 25. 11. 2010 bylo vozidlo prodáno firmě Druhá, s.r.o. a 5.12.2010 byla provedena změna vlastníka a provozovatele v registru silničních vozidel. Vozidlo bylo předmětem daně v kalendářních měsících, ve kterých bylo použito, tj. v roce 2010 od ledna do června a po prodeji od prosince. Roční sazba daně činí 3000 Kč. Poplatníkem daně za vozidlo je podle § 8 odst. 2 ZDS do listopadu firma Automobily, s.r.o, od prosince firma Druhá, s.r.o. Daňová povinnost firmy Automobily, s.r.o. za vo¬zidlo činí 6/12 roční sazby, tj. 1500 Kč4.

Osobní automobil 3C1 1598

, obsah motoru 1289 cm3, poprvé bylo vozidlo registrováno v registru vozidel dne 30.6.2008. Jde o soukromé vozidlo zaměstnance, které tento zaměstnanec používal na pracovních cestách v lednu 15 dnů, v únoru 1 den, v březnu 2 dny a v srpnu 4 dny. Vozidlo bylo předmětem daně za uvedené měsíce (tj. leden, únor, březen a srpen). Roční sazba daně činí 2400 Kč, snížená roční sazba daně podle data registrace vozidla o 48 % činí 1248 Kč. Daňová povinnost činí 4/12 snížené roční sazby daně, tj. 416 Kč, anebo 22 dnů po 25 Kč, tj. 550 Kč. Pro firmu je výhodnější první způsob stanovení výše daně. Zálohy platila firma s použitím denní sazby daně podle § 6 odst. 4 ZDS, a to do 15.4.2009: 18 x 25 = 450 Kč a do 15.10.2009: 4 x 25 = 100 Kč.5.

Automobil CBD 16-87

, podle zápisu v technickém průkazu vozidlo kategorie N1, počet náprav 2, celková hmotnost 2,1 tun. Jde o soukromé vozidlo za¬městnance, které použil k pracovním cestám v březnu 4 dny, v květnu 3 dny, v červnu 7 dnů, v září 12 dnů, v listopadu 6 dnů. Vozidlo je předmětem daně. Vzhledem k dikci § 4 ZDS není za toto vozidlo poplatníkem daně zaměstnavatel, ale provozovatel vozidla zapsaný v jeho technickém průkazu, tj. zaměstnanec. Jeho daňová povinnost činí v uvedeném případě 5/12 roční sazby daně, tj. 3600 : 12 x 5 = 1500 Kč. Pokud by tuto daň uhradil zaměstnavatel, ne¬byla by podle ustanovení § 25 odst. 1 písm. r) ZDP uhrazená částka jeho daňově uznatelným výdajem (nákladem).6.

Osobní automobil CBA 17-76

, obsah motoru 1761 cm3. Toto vozidlo používal zaměstnanec firmy k pracovním cestám 5 dnů v červenci. Zaměstnanec si vo¬zidlo vypůjčil od svého bratra, který toto vozidlo pou¬žíval po celý rok ke svému podnikání. Uvedené vozidlo je předmětem daně. Poplatníkem daně je však bratr zaměstnance, který je v technickém průkazu zapsán jako vlastník (provozovatel).7.

Tahač návěsů

SPZ 3C5 3256, datum první registrace v registru silničních vozidel provedena dne 28. 9. 2007, počet náprav 2, největší povolená hmotnost 19,0 tun. Roční sazba daně podle § 6 odst. 2 ZDS činí 29 100 Kč. Snížení roční sazby daně lze u vozidla podle § 6 odst. 6 ZDS v roce 2010 uplatnit od ledna do srpna 2010 o 48 %, přičemž snížená roční sazba daně činí 15 132 Kč a od září 2010 o 40 %, kdy snížená roční sazba daně činí 17 460 Kč. Vozidlo bylo podle zápisu v technickém průkazu od 14.7.2010 do 6.11.2010 dočasně vyřazeno z provozu (SPZ byla uložena na registračním místě) a nebylo tak předmětem daně v srpnu, září a říjnu. Daňová povinnost za vozidlo za rok 2010 činí 7/12 z 15 132 + 2/12 z 17 460 = 11 737 Kč. V daňovém přiznání se ve sloupci 20 uvede roční sazba daně zjištěná z § 6 odst. 2, tj. roční sazba daně bez snížení či zvýšení, tj. částka 29 100 Kč. Ve sloupci 23 se uvedou počty měsíců daňové povinnosti, a to takto: v části I se uvede 3 (leden, únor, březen), v části II se uvede 3 (duben, květen, červen), v části III se uvede 1/1 (protože v tomto období došlo ke změně míry snížení roční sazby daně a vozidlo bylo v tomto čtvrtletí předmětem daně pouze v červenci, musí se za lomítkem uvést pořadové číslo tohoto měsíce v daném období, a protože červenec je prvním měsícem tohoto období, musí být za lomítkem uvedena číslice 1), v části IV se uvede 1 (vozidlo bylo předmětem daně v listopadu, protože v tomto období nedochází ke změně míry snížení roční sazby daně, neuvádí se údaj o počtu měsíců s lomítkem, za kterým by bylo pořadové číslo tohoto měsíce) a v části V se uvede 1 (prosinec).8.

Návěs

SPZ CB 28-46, datum přidělení SPZ 15. 6. 2003, počet náprav 3, největší povolené hmotnosti na nápravy 3 x 12,5 tun. Roční sazba daně podle § 6 odst. 2 ZDS činí 50 400 Kč. Podle § 6 odst. 6 ZDS se v roce 2010 uplatní od ledna do května 2010 snížení roční sazby daně o 25 %, přičemž snížená roční sazba daně činí 37 800 Kč. Od června 2010 již snížit roční sazbu daně nelze. Vozidlo bylo 14.7.2010 do 6.11.2010 dočasně vyřazeno z registru vozidel a daňová povinnost za rok 2010 tak činí 5/12 z 37 800 Kč + 4/12 z 50 400 = 32 550 Kč. V daňovém přiznání se ve sloupci 20 uvede roční sazba daně zjištěná z § 6 odst. 2, tj. roční sazba daně bez snížení či zvýšení (50 400 Kč). Ve sloupci 23 se uvedou počty měsíců daňové povinnosti, a to takto: v části I se uvede 3, v části II se uvede 3 (v tomto případě se neuvádí pořadová čísla měsíců daňové povinnosti, protože vozidlo bylo předmětem daně všechny tři měsíce tohoto čtvrtletí a míra snížení roční sazby daně je zřejmá z údajů uvedených ve sloupci 15a (datum první registrace vozidla), v části III se uvede 1 (červenec), v části IV se uvede 1 (listopad) a v části V se uvede 1 (prosinec).9.

Návěs 1C0 0678, počet náprav 3, povolené zatížení náprav: přední 10,0 tun, střední, zadní 3 x 8,25 tun. V registru silničních vozidel byl poprvé registrován dne 18.2.2010. Návěs byl použit k přepravě v únoru, březnu a v květnu až srpnu. Od září neměla pro tento návěs zajištěno využití a firma ho pronajala jiné firmě do Slovenské republiky. Vozidlo je předmětem daně od února. V technickém průkazu jsou v uvedeném případě v kolonce hmotnosti na ná¬pravy uvedeny celkem čtyři údaje, přestože tento návěs má jen tři nápravy. Takováto zdánlivá nelogičnost přesto není u návěsu v zápisech údajů v technických průkazech vý¬jimkou. Údaj v prvním řádku kolonky (tj. údaj v řádku přední náprava) totiž vyjadřuje tzv. tlak na točnici a provozovatel vozidla také podle tohoto údaje volí pro tento návěs vhodný tahač. Jelikož uvedený návěs má pouze tři nápravy, nemůže být pro stanovení roční sazby daně součet povolených za¬tížení náprav jiný než součet tří odpovídajících údajů z technického průkazu, tj. v uvedeném případě 3 x 8,25 tun = 24,75 tun. Roční sazba daně činí 27 300 Kč. Snížená roční sazba daně podle § 6 odst. 6 podle data registrace, tj. o 48 %, činí 14 196 Kč. Celková daňová povinnost činí 11/12 z 14 196 = 13 013 Kč.

Postup placení záloh na daň v roce 2010 a výše daňové povinnosti (v Kč) Automobily, s.r.o.

Poznámka: Tento přehled je také (spolu s evidencí o provedených úhradách záloh na daň) evidencí pro účely ustanovení § 10 odst. 7 ZDS.

Celková daňová povinnost firmy Automobily, s.r.o. činí 60 956 Kč. Na zálohách na daň uhradila převodem z účtu dne 15. dubna 2010 částku 17 189 Kč, dne 15. července 2010 částku 19 032 Kč, dne 15. října 2010 částku 9 560 Kč a dne 15. prosince 2010 částku 8 321 Kč, tj. na zálohách celkem 54 102 Kč. Do 31. ledna 2011 podá s. r. o. daňové přiznání za rok 2010 a uhradí doplatek daně ve výši 6 854 Kč.

Vyplnění oddílu II Přiznání k dani silniční je uvedeno v příloze.

Účtování o zálohách na daň a o dani

Při zjišťování základu daně z příjmů právnických osob za zdaňovací období roku 2010 je daň silniční ve výši 60 956 Kč daňově uznatelným nákladem firmy Automobily, s.r.o.

Ukázka výpočtu formuláře: Přiznání k dani silniční