V principu funguje daň z přidané hodnoty (dále jen „DPH“) tak, že osoba registrovaná k této dani (plátce) přiznává DPH u „prodejů“, od nichž si ale může odečíst DPH ze svých nákupů od jiných plátců. Takže v důsledku plátce odvede do státní pokladny pouze DPH ze své „přidané hodnoty“ neboli z rozdílu prodejních a nákupních cen. Jak to ale v daních bývá, tento jednoduchý systém komplikuje celá řada výjimek. V minulém příspěvku jsme si přiblížili nejpříjemnější výjimku, kdy prodeje plátce nepodléhají DPH na výstupu, a současně nebrání odečtení DPH na vstupu ze souvisejících nákupů. Dneska nahlédneme pod pokličku méně příznivé výjimce, kdy je sice plnění plátce osvobozeno od DPH na výstupu, ale za cenu ztráty nároku na odpočet daně na vstupu.

Plnění osvobozená od DPH bez nároku na odpočet daně

Ing.

Martin

Děrgel

Typy plnění osvobozených od DPH bez nároku na odpočet daně

V § 51 až § 62 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „ZDPH“), se ukrývá 12 druhů plnění zvýhodněných osvobozením od daně bez nároku na odpočet daně, která pro odběratele, resp. zákazníky znamenají nemalou legální úsporu peněz z titulu DPH. Dlužno podotknout, že ve většině případů nejde ani tak o dobrodiní našich zákonodárců, nýbrž o nutnost vyplývající pro Českou republiku ze směrnice Rady 2006/112/ES o společném systému daně z přidané hodnoty, ve znění pozdějších předpisů.

Podívejme se ve stručném přehledu na všechna plnění osvobozená od daně bez nároku na odpočet daně v členění podle předmětu DPH, jimiž se budeme dále zabývat (tučně jsou zajímavější tituly pro běžné firmy):

*

Dodání zboží

, z čehož je osvobozeno bez nároku na odpočet: -

Dodání poštovních známek (§ 52 ZDPH),

-

Dodání zboží v rámci výchovy a vzdělávání (§ 57 ZDPH),

-

Dodání zdravotního zboží (§ 58 ZDPH),

-

Ostatní plnění osvobozená od daně bez nároku na odpočet daně - některé případy (§ 61 ZDPH),

-

Dodání zboží, které bylo použito pro plnění osvobozená od daně bez nároku na odpočet daně a zboží, u něhož nemá plátce nárok na odpočet daně

(§ 62 ZDPH).*

Převod nemovitosti

, což je typická doména plnění osvobozených s nárokem na odpočet: -

Převod pozemků, staveb, bytů a nebytových prostor, a dalších zařízení

(§ 56 ZDPH).*

Poskytnutí služby

, kde najdeme pestrou paletu osvobození s nárokem na odpočet: -

Základní poštovní služby (§ 52 ZDPH),

-

Rozhlasové a televizní vysílání (§ 53 ZDPH),

-

Finanční činnosti

(§ 54 ZDPH),-

Penzijní činnosti (§ 54a ZDPH),

-

Pojišťovací činnosti

(§ 55 ZDPH),-

Nájem pozemků, staveb, bytů a nebytových prostor, a dalších zařízení

(§ 56 ZDPH),-

Výchova a vzdělávání (§ 57 ZDPH),

-

Zdravotní služby (§ 58 ZDPH),

-

Sociální pomoc (§ 59 ZDPH),

-

Provozování loterií a jiných podobných her (§ 60 ZDPH),

-

Ostatní plnění osvobozená od daně bez nároku na odpočet daně - některé případy (§ 61 ZDPH).

Příklad

Princip plnění osvobozeného bez nároku na odpočet daně

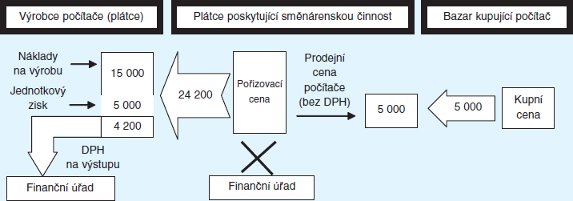

ABC, s. r. o., je plátcem DPH a zabývá se celou řadou podnikatelských aktivit, k nimž od ledna 2013 přibyla také směnárenská činnost. Pro administraci a související záležitosti týkajících se tohoto nového druhu podnikání firma koupila stolní počítač, který bude sloužit pouze pro účely její směnárenské provozovny. Za tento počítač požaduje jeho český výrobce 20 000 Kč, z čehož kryje náklady na výrobu (komponenty, mzdy, spotřební materiál - zde např. 15 000 Kč) a produkuje určitý zisk (5 000 Kč). Jelikož je výrobce počítače rovněž plátcem DPH, musí jeho prodej coby zdanitelné „dodání zboží“ uskutečněné v lednu 2013 zatížit 21 % českou DPH na výstupu. Přičemž uskutečnění tohoto plnění musí přiznat (tj. uvést do přiznání k DPH) ke dni jeho uskutečnění nebo ke dni dřívějšího přijetí úplaty. Takže celková fakturovaná částka za počítač pro směnárnu je 24 200 Kč.

I když je příjemce tohoto zdanitelného plnění - ABC, s. r. o. - plátcem DPH a koupený počítač mu bude sloužit čistě pro potřeby jeho ekonomické

alias

podnikatelské činnosti, nemůže si uplatnit ani částečný nárok na odpočet DPH na vstupu (4 200 Kč). Důvodem je skutečnost, že směnárenská činnost - která je jediným důvodem přijetí zdanitelného plnění v podobě koupeného počítače - spadá mezi finanční činnosti, kteréžto jsou plněním osvobozeným od DPH bez nároku na odpočet daně. Ve svém přiznání k DPH za leden 2013 tuto skutečnost promítne tím nejjednodušším možným způsobem - koupený počítač, resp. za něj uhrazenou DPH na vstupu vůbec nikam do přiznání neuvede. DPH uplatněná výrobcem počítače tak definitivně zůstává „v kapse“ státu.Ze zaplacené daně 4 200 Kč se proto z pohledu pořizovatele počítače (ABC, s. r. o.) stává součást jeho účetního ocenění pořizovací cenou a návazně pak nákladová položka za „spotřebu materiálu“ (MD 518), pokud případně tato účetní jednotka nerozhodne, že s ohledem na významnost ceny půjde o její dlouhodobý hmotný majetek (MD 022), načež by se pořizovací cena včetně DPH dostala do nákladů skrze odpisy.

Nemožnost odpočtu DPH na vstupu se jistě určitou měrou (byť velmi drobnou, s ohledem na poměrně malou částku daně) promítne do kalkulace cen provozu směnárny, tedy do jejich směnných kursů, případně do poplatku za směnu cizí

versus

české měny. Pro zákazníka této směnárny ovšem bude mít daleko praktičtější dopad naopak příznivá zpráva, že tato finanční služba je osvobozena od DPH na výstupu. Díky tomu není směna peněz u firmy ABC, s. r. o., dražší, resp. nevýhodnější o 21 % DPH, třebaže tuto službu poskytuje plátce této daně.A stejně tak bude osvobozen od DPH na výstupu i případný prodej počítače sloužícího čistě pro potřeby směnárenské činnosti plátce. Pokud se tedy po čase ABC, s. r. o., dohodne s kupujícím - například s bazarem - na prodejní ceně 5 000 Kč, nebude ani toto plnění (dodání zboží) představovat zdanitelné plnění. Proto i tentokrát kupující (Bazar) významně ušetří na DPH, přičemž není podstatné, zda půjde o plátce nebo neplátce této daně.

Koupi počítače pro potřeby směnárenské činnosti a jeho prodej po čase bazaru shrnuje obrázek.

Základní poštovní služby a dodání poštovních známek

Jednodušší je druhý typ osvobození - dodání poštovních známek - kterým se pro účely DPH rozumí:

*

dodání poštovních známek platných

pro použití v rámci poštovních služeb v tuzemsku, nebo*

dodání dalších obdobných cenin s tím, že

částka za tato dodání nepřevyšuje nominální hodnotu

nebo částku podle poštovních ceníků.Není podstatné, zda platné (!) poštovní známky, případně obdobné ceniny (např. kolky) prodává držitel poštovní licence nebo kdokoli jiný, třeba podnikatel provozující papírnictví nebo prodávající denní tisk. Patrně zde ani teoreticky nehrozí, že by prodejce nesplnil cenovou podmínku, aby tyto ceniny prodával za vyšší než nominální hodnotu na nich uvedenou, resp. částku podle poštovního ceníku. Asi nikdo rozumný by si totiž nekoupil platnou poštovní známku v obvyklé hodnotě 10 Kč např. za 15 Kč.

Tento typ osvobození ovšem nelze uplatnit při zasílání běžného zboží zákazníkovi poštou na náklady odběratele. Pokud totiž dodavatel na balík pro zákazníka nalepí např. poštovní známky v hodnotě 50 Kč, nejedná se o dodání těchto poštovních známek dotyčnému adresátovi, nýbrž o formu úhrady objednané poštovní služby - přepravy balíku. V souladu s § 36 odst. 3 a 4 ZDPH je totiž nutno

náklady za přepravu

coby vedlejší výdaje zahrnout do základu daně

za v balíku posílané (dodávané) zboží a uplatnit u nich odpovídající sazbu DPH.Složitější je to s osvobozením základní poštovní služby, pro níž ZDPH stanoví fakticky tři podmínky:

*

jedná se o základní službu

podle zákona upravujícího poštovní služby,*

tuto službu

poskytuje držitel poštovní licence

a*

jedná se o základní službu obsaženou v této jeho licenci.

Odkazovaným zvláštním zákonem se zde rozumí zákon č. 29/2000 Sb., o poštovních službách, ve znění pozdějších předpisů, z něhož se dozvíme zejména následující podrobnosti ovlivňující návazně i režim DPH:

*

Poštovní službou je

činnost prováděná podle poštovní smlouvy a za podmínek stanovených tímto zákonem. ... Za poštovní službu se považuje i dodání poukázané peněžní částky.*

Poštovní službou není

přeprava poštovních zásilek, pokud je vykonávána osobou, která k těmto zásilkám současně neprovedla poštovní podání, třídění nebo dodání, nebo služba obdobná poštovní službě, která je vykonávána odesílatelem nebo s ním propojenou osobou.*

Základní služby zahrnují

službu dodání poštovních zásilek do 2 kg, balíků do 10 kg, peněz poštovním poukazem, ... trvale na celém území České republiky, ve stanovené kvalitě, která je v souladu s potřebami veřejnosti, za dostupné ceny umožňující využívání služeb v rozsahu odpovídajícím běžné potřebě osob, každý pracovní den ..., způsobem, který odpovídá požadavkům úředního doručování písemností podle zvláštního předpisu.*

Poštovní licenci uděluje až na pět let Český telekomunikační úřad, přičemž jejím obsahem je povinnost zajistit všeobecnou dostupnost některých nebo všech základních služeb na celém území České republiky nebo na její části.

Rozhlasové a televizní vysílání

Rozhlasovým nebo televizním vysíláním se pro účely osvobození od daně rozumí:

*

rozhlasové nebo televizní vysílání prováděné provozovateli vysílání ze zákona, s výjimkou vysílání:

-

reklam,

-

teleshoppingu nebo

-

sponzorování.

Jedná se o specifické osvobození od DPH subjektivně

omezené na Českou televizi a Český rozhlas

. V souladu s § 3 odst. 1 písm. a) zákona č. 231/2001 Sb., o provozování rozhlasového a televizního vysílání, ve znění pozdějších předpisů, se totiž za „provozovatele vysílání ze zákona“ považuje jen provozovatel vysílání, který toto vysílání provozuje na základě zvláštních právních předpisů, kterými jsou zákon č. 483/1991 Sb., o České televizi, ve znění pozdějších předpisů, a zákon č. 484/1991 Sb., o Českém rozhlasu, ve znění pozdějších předpisů. U těchto dvou subjektů se osvobození uplatní paušálně s třemi citovanými výjimkami, které podrobně vymezuje také zákon č. 231/2001 Sb.Ostatní provozovatelé vysílání s patřičnou licencí - „soukromá

alias

komerční“ rádia a televize - nepatří mezi „provozovatele vysílání ze zákona“, a proto jejich rozhlasové a televizní vysílání není osvobozeno od daně. Stejně tak nemohou uvedený typ osvobození nárokovat ani provozovatelé převzatého vysílání, kterým k tomuto vysílání stačí pouhá registrací podle zákona č. 231/2001 Sb., o provozování rozhlasového a televizního vysílání.Finanční činnosti

Finanční činnost je v praxi podnikatelů poměrně častým typem plnění osvobozeného od daně bez nároku na odpočet daně. Je-li uskutečněna finanční činnost (viz dále), pak není až na výslovné výjimky podstatné, kdo takovouto činnost uskutečnil a dané plnění je osvobozeno od daně bez nároku na odpočet vždy.

U finančních činností -

s výjimkou 4 uvedených kurzivou

- má plátce za určitých podmínek výjimečný nárok na uplatnění odpočtu daně

u přijatých zdanitelných plnění, která použije pro uskutečnění osvobozených finančních činností [§ 72 odst. 1 písm. d) ZDPH]. Podmínkou odpočtu je, že tato plnění jsou uskutečňována s místem plnění ve třetí zemi, nebo pokud jsou taková plnění přímo spojena s vývozem zboží.Finanční činnosti si můžeme rozdělit do čtyř věcných skupin:

*

Činnosti navázané na zákon č. 21/1992 Sb., o bankách, a na zákon č. 124/2002 Sb., o platebním styku:

-

přijímání vkladů od veřejnosti,

-

poskytování úvěrů a peněžních půjček,

›

osvobození u operací souvisejících se správou úvěru může uplatnit pouze osoba poskytující úvěr,

-

platební styk a zúčtování,

-

vydávání platebních prostředků

, zejména platebních karet nebo cestovních šeků (za platební prostředky se ovšem nepovažují klubové, rabatní apod. karty opravňující k nákupu se slevou), ›

osvobození u operací souvisejících s vydáváním karet může uplatnit pouze vydavatel těchto karet,

-

poskytování a převzetí peněžních záruk a převzetí peněžních závazků,

-

otevření, potvrzení a avizování akreditivu podle § 682 obchodního zákoníku,

-

obstarávání inkasa podle § 692 obchodního zákoníku,

-

směnárenská činnost

,-

operace týkající se peněz;

*

Činnosti související zejména se zákonem č. 591/1992 Sb., o cenných papírech, a zákonem č. 256/2004 Sb., o podnikání na kapitálovém trhu:

-

převod cenných papírů

, bez ohledu na to, jak byly nabyty (např. koupí, emisí, vkladem, darem atd.),-

organizování regulovaného trhu s investičními nástroji,

-

přijímání nebo předávání pokynů týkajících se investičních nástrojů na účet zákazníka,

-

provádění pokynů týkajících se investičních nástrojů na cizí účet,

-

obchodování s investičními nástroji na vlastní účet pro jiného,

-

obhospodařování majetku zákazníka na základě smlouvy se zákazníkem, pokud je součástí majetku investiční nástroj,

›

s výjimkou správy nebo úschovy v oblasti investičních nástrojů (tato činnost osvobozena není),

-

upisování nebo umísťování emisí investičních nástrojů,

-

vedení evidence investičních nástrojů,

-

vypořádání obchodů s investičními nástroji;

*

Činnosti vymezené ve vazbě na jiný speciální zákon:

-

dodání zlata ČNB a přijímání vkladů ČNB od bank nebo od státu (zákon č. 6/1993 Sb., o ČNB),

-

obchodování s devizovými hodnotami na účet vlastní nebo zákazníka (devizový zákon č. 219/1995 Sb.),

-

obhospodařování investičního fondu, podílového fondu, důchodového fondu, účastnického fondu, transformovaného fondu nebo obdobných zahraničních fondů (zákony č. 189/2004 Sb., o kolektivním investování, č. 426/2011 Sb., o důchodovém spoření, č. 427/2011 Sb., o doplňkovém penzijním spoření),

-

vybírání rozhlasových nebo televizních poplatků (zákon č. 348/2005 Sb., o těchto poplatcích);

*

Ostatní činnosti:

-

převod obchodních podílů na společnostech a členství v družstvech

(pozn. převod akcií a zatímních listů coby cenných papírů byl jako titul pro osvobození od daně uveden již výše),-

úplatné postoupení pohledávky postoupené jiným subjektem,

›

osvobozeno od daně není poskytování služeb, jejichž předmětem je vymáhání dluhů a faktoring,

›

předmětem DPH není postoupení vlastní pohledávky vzniklé plátci [§ 14 odst. 5 písm. c) ZDPH],

-

výplata dávek důchodového pojištění (zabezpečení) nebo vybírání opakujících se plateb obyvatelstva,

-

sjednání nebo zprostředkování většiny z finančních činností (

opět vyjma 4 vyznačených kurzivou

).Příklad 1

DPH u finančních činností

Zrekapitulujme si, o jaká finanční plnění se podle DPH jedná v těchto vybraných případech:

1)

postoupení pohledávky vzniklé plátci z titulu dodání zboží,

2)

převod obchodního podílu v s. r. o.,

3)

zprostředkování peněžní půjčky za provizi,

4)

poskytnutí úvěru ukrajinské společnosti, která v tuzemsku nevyvíjí žádnou činnost,

5)

vykupování pohledávek před lhůtou splatnosti a jejich následné inkaso, resp. vymáhání.

Řešení

Ad 1) Není předmětem DPH, ad 2) a 3) je osvobozeno od daně bez nároku na odpočet, ad 4) také, ale je naplněna příznivá výjimka - nárok na odpočet daně, 5) jde o tzv. faktoring, který je zdanitelným plněním.

Penzijní činnosti

Jde o nové ustanovení účinné od 1. 1. 2013, stejně jako s ním přímo související tzv. Druhý důchodový pilíř (dobrovolné důchodové spoření) a podstatně inovovaný Třetí důchodový pilíř (dobrovolné doplňkové spoření a transformované penzijní připojištění). Penzijními činnostmi se pro účely zákona o DPH rozumí:

*

poskytování důchodového spoření

podle zákona upravujícího důchodové spoření,*

poskytování doplňkového penzijního spoření

podle zákona upravujícího doplňkové penzijní spoření,*

poskytování penzijního připojištění

podle zákona upravujícího penzijní připojištění,*

zprostředkování

důchodového spoření, doplňkového penzijního spoření nebo penzijního připojištění.Hodně diskutované a diskutabilní

důchodové spoření

upravuje zejména zákon č. 426/2011 Sb., o důchodovém spoření, ve znění pozdějších předpisů, který jej vymezuje jako shromažďování a umisťování prostředků účastníka důchodového spoření do důchodových fondů obhospodařovaných penzijní společností a převod prostředků účastníka. Důchodové spoření může provozovat pouze penzijní společnost

, které Česká národní banka udělila povolení k činnosti podle zákona o doplňkovém penzijním spoření a povolení k vytvoření důchodových fondů.Doplňkové penzijní spoření

upravuje zákon č. 427/2011 Sb., o doplňkovém penzijním spoření, ve znění pozdějších předpisů, který jej vymezuje jako shromažďování a umísťování příspěvků účastníka doplňkového penzijního spoření, příspěvků placených za tohoto účastníka jeho zaměstnavatelem a státních příspěvků do účastnických fondů obhospodařovaných penzijní společností

a vyplácení dávek z doplňkového penzijního spoření, jehož účelem je zabezpečit doplňkový příjem účastníka ve stáří nebo invaliditě. Tuto činnost může vykonávat jen akciová společnost se sídlem v České republice, které Česká národní banka udělila povolení k činnosti penzijní společnosti.V souladu s 13. částí zákona č. 427/2011 Sb., o doplňkovém penzijním spoření, se mohly dosavadní penzijní fondy - poskytující značně populární

penzijní připojištění

podle zákona č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem, ve znění pozdějších předpisů - k 1. 1. 2013 přeměnit na transformované penzijní fondy (jinak se k tomuto dni zrušily). Pročež ale musel penzijní fond do uvedeného dne získat od ČNB povolení k činnosti penzijní společnosti. Při kladném vyřízení pak penzijní společnost může u svých dosavadních klientů (účastníků) pokračovat v provozování dosavadního systému penzijního připojištění za pouze mírně upravených podmínek.Zmíněné zvláštní zákony dále mimo jiné upravují také možnosti

zprostředkování těchto důchodových produktů

. Znalci dosavadní úpravy si přitom jistě povšimli, že do právě komentovaného nového ustanovení § 54a ZDPH bylo z § 55 ZDPH přesunuto osvobození od DPH u penzijního připojištění včetně jeho zprostředkování.Pojišťovací činnosti

S účinností od 1. 1. 2013 došlo v návaznosti na již výše zmíněnou evropskou směrnici a zejména

relevantní

rozsudky Soudního dvora EU k určitému omezení rozsahu pojišťovací činnosti osvobozené od DPH bez nároku na odpočet daně. Nově se tak pojišťovacími činnostmi pro účely zákona o DPH rozumí: *

poskytování pojištění,

*

poskytování zajištění,

*

služby související

s pojištěním nebo zajištěním poskytované osobami zprostředkovávajícími pojištění nebo zajištění.Cílem novelizace hlavně bylo, aby se osvobození týkalo pouze skutečného poskytnutí pojištění/zajištění a nikoli mnohdy širší palety pojišťovacích služeb. Nové omezení dopadne také na související činnosti dalších subjektů navázaných na pojistné produkty, například se již nebude týkat samotné likvidace pojistných událostí.

Osvobozeno od DPH totiž bude pouze zprostředkování ve smyslu zákona č. 38/2004 Sb., o pojišťovacích zprostředkovatelích a samostatných likvidátorech pojistných událostí, ve znění pozdějších předpisů. Podle něj se

zprostředkovatelskou činností v pojišťovnictví

rozumí odborná činnost spočívající v: *

předkládání návrhů na uzavření pojistných smluv nebo zajišťovacích smluv,

*

provádění přípravných prací směřujících k uzavření pojistných nebo zajišťovacích smluv,

*

uzavírání pojistných nebo zajišťovacích smluv jménem a na účet pojišťovny nebo zajišťovny, pro kterou je tato činnost vykonávána, nebo

*

pomoci při správě pojištění a vyřizování nároků z pojistných nebo zajišťovacích smluv.

Obdobně jako u většiny finančních činností (viz výše) má plátce za určitých podmínek

výjimečný nárok na uplatnění odpočtu daně

u přijatých zdanitelných plnění, která použije pro uskutečnění osvobozených pojišťovacích činností [§ 72 odst. 1 písm. d) ZDPH]. Jedná se o podmínku, že taková plnění jsou uskutečňována s místem plnění ve třetí zemi, nebo pokud jsou taková plnění přímo spojena s vývozem zboží.Převod a nájem pozemků, staveb, bytů a nebytových prostor, nájem dalších zařízení

Ohledně osvobození převodu staveb, bytů a nebytových prostor došlo s účinností od 1. 1. 2013 k významné změně. Před tímto datem bylo

osvobození od daně podmíněno uplynutím

3 let od vydání prvního kolaudačního souhlasu nebo od data, kdy bylo započato první užívání stavby, a to k tomu dni, který nastane dříve. Od roku 2013 se jednak tato časová lhůta protáhla na 5 let, a jednak se nově plátce může rozhodnout, že i po uplynutí této lhůty uplatní daň

(neboli, že u převodu nevyužije osvobození, ale uplatní DPH na výstupu).U převodu staveb, bytů a nebytových prostor nabytých před 1. 1. 2013 se v souladu s přechodnými ustanoveními novely ZDPH zákonem č. 502/2012 Sb.:

*

použije i nadále tříletá lhůta platící před účinností novely, a

*

plátce se rovněž může rozhodnout, že se po uplynutí této lhůty osvobození vzdá a uplatní DPH na výstupu.

Novou možnost vzdání se doposud povinného osvobození od daně a tedy zdanění prodávané stavby, bytu nebo nebytového prostoru jistě zváží zejména plátci, kteří by jinak museli provést tzv. úpravu odpočtu daně v souladu s pravidly § 78 až § 78d ZDPH. A tedy „vrátit“ jistou poměrnou část odpočtu DPH na vstupu, který uplatnili při pořízení předmětné nemovitosti v době kratší než testovaných 10 let. Tento postup samozřejmě bude účelný za předpokladu, že kupujícím je rovněž plátce, který si bude moci tuto DPH uplatnit k odpočtu.

Převod pozemků je osvobozen

od daně bez nároku na odpočet daně. Jedinou a v praxi zcela okrajovou zdanitelnou výjimkou jsou tzv. stavební pozemky

. Stavebním pozemkem se - čistě pro účely DPH -rozumí nezastavěný žádnou stavbou coby věcí ve smyslu občanského zákoníku (tj. ani cestou, inženýrskými sítěmi, studnou, plotem.), na kterém může být podle stavebního povolení nebo udělení souhlasu s provedením ohlášené stavby provedena stavba spojená se zemí pevným základem.Příklad 2

Když se osvobození pozemku hodí

Plátce DPH před rokem koupil pozemek, pro který si obstaral stavební povolení na výstavbu komerčního objektu. Pozemek si nechal od přístupové komunikace oplotit. V lednu 2013 se rozhodl vše prodat.

Prodej drobné stavby - oplocení - probíhá do 3 let od nabytí (kolaudaci nepodléhal). Není tedy splněn časový test pro osvobození od daně, tento převod proto podléhá základní sazbě 21 % DPH.

Protože ale nejde v případě samotného pozemku o nezastavěný pozemek (stačí stavba jako věc!, tj. i drobná stavba plotu), nejde v řeči ZDPH o „stavební pozemek“ a převod pozemku je osvobozen od DPH.

U

nájmu nemovitostí

(pozemků, staveb, bytů a nebytových prostor) platí obecné pravidlo, že je osvobozen od daně bez nároku na odpočet daně

. Přitom podle § 4 odst. 3 písm. g) ZDPH se nájmem věci rozumí i její podnájem. Z tohoto pravidla existují výjimky

, podle nichž se osvobození nevztahuje na tyto nájmy: *

Krátkodobý nájem staveb, bytů a nebytových prostor

- Jde o nájem nejdéle na 48 hodin nepřetržitě, popřípadě včetně vnitřního movitého vybavení, či dodání elektřiny, tepla, chladu, plynu nebo vody.*

Nájem prostor a míst k parkování vozidel

- Je jedno, zda jde o garážová stání v objektech nebo na venkovní parkovací ploše, bude-li možnost parkování např. součástí bytových nájemních smluv, bude třeba stanovit odděleně DPH z nájmu prostor, resp. míst k parkování vozidel. Na druhé straně, pokud by dané prostory, resp. plocha měly sloužit k jinému účelu než k parkování vozidel, půjde o osvobozené plnění.*

Nájem bezpečnostních schránek

- Tyto služby zpravidla poskytují bankovní domy, ale není to podmínkou.*

Nájem trvale instalovaných zařízení a strojů

- Tento pojem ZDPH definoval jen do roku 2004, a to jako pevnou součást stavby, která se podle ZDP odpisuje v jiné odpisové skupině než stavba (viz pokyn GFŘ č. D-6 K § 26 zákona o daních z příjmů), šlo např. o strojní zařízení čistíren odpadních vod, klimatizaci, telefonní ústředny, antény, trezory atd. Od 1. 1. 2005 tato definice vypadla a pojem je vykládán jako samostatná účelová zařízení pevně spojená se stavbou, jako např. výtahy, kuchyňské vybavení restauračních zařízení, výrobní zařízení (soustruh, lis, pila) apod. Nemělo by se jednat o zabudované předměty sloužící k běžnému užívání stavby, bytu či nebytového prostoru jako např. běžné elektrospotřebiče pro domácnost, klimatizace atd.Další případná

výjimka a tedy zdanění nájmu nemovitosti

je podmíněna zejména dobrovolnou volbou dotyčného plátce

. Podle § 56 odst. 4 ZDPH se totiž plátce (pronajímatel, případně podnajímatel) může rozhodnout, že u nájmu pozemků, staveb, bytů a nebytových prostor uplatní DPH. Další podmínkou

ale je, že nájemcem je taktéž plátcem DPH a tento nájem mu bude sloužit pro účely uskutečňování jeho ekonomických činností.

Důvod, proč dobrovolně nájem nemovitosti zdaňovat, tkví v tom, že pak bude mít pronajímatel zachován nárok na odpočet DPH u souvisejících přijatých zdanitelných plnění týkajících se předmětu nájmu. Tedy zejména u pořizovací ceny, technického zhodnocení, oprav a údržby nemovitosti. Nájemci přitom toto zdanění nájmu obvykle nebude nijak vadit, protože jakožto plátci využívající tuto službu (nájem) pro uskutečňování svých ekonomických (podnikatelských) činností budou mít zpravidla plný nárok na odpočet této daně. Tomuto zdanění by se naopak přirozeně bránili nájemci, kteří sice jsou plátci, ale daný nájem využívají pro činnosti osvobozené od daně bez nároku na odpočet, např. zde provozují směnárnu, pojišťovnu nebo lékařskou ordinaci.

Výchova a vzdělávání

Od daně je osvobozeno - bez nároku na odpočet daně -

dodání zboží nebo poskytnutí služby uskutečňované v rámci výchovy a vzdělávání „oprávněnou“ osobou

uvedenou v § 57 odst. 1 ZDPH. Pro poměrně značný rozsah tohoto ustanovení se zde omezíme na uvedení základních údajů: 1)

výchovná a vzdělávací činnost poskytovaná v mateřských školách, základních školách, středních školách, ... a jazykových školách s právem státní jazykové zkoušky, které jsou zapsány ve školském rejstříku podle § 7 školského zákona č. 561/2004 Sb., ve znění pozdějších předpisů (tento zápis je také podmínkou výkonu činnosti školy),

2)

školské služby poskytované ve školských zařízeních, které jsou zapsány ve školském rejstříku ad výše,

3)

vzdělávací činnost poskytovaná na vysokých školách (akreditovaná nebo jako tzv. celoživotní vzdělávání),

4)

činnost prováděná za účelem rekvalifikace

poskytovaná osobami, které získaly příslušnou akreditaci,5)

jazykové vzdělání

poskytované osobami uznanými Ministerstvem školství, mládeže a tělovýchovy, nebo poskytujícími přípravné kurzy pro vykonání standardizovaných jazykových zkoušek uznaných MŠMT,6)

výchovné, vzdělávací a volnočasové aktivity poskytované dětem a mládeži příspěvkovými organizacemi a nestátními neziskovými organizacemi dětí a mládeže. Podnikatelských subjektů, které nejsou přímo zapsány ve školském rejstříku, se přitom nejčastěji týká 4. a 5. bod, tedy provádění odborné rekvalifikace nebo jazykové vzdělávání.

Zdravotní služby a dodání zdravotního zboží

Ustanovení § 58 ZDPH osvobozuje od daně bez nároku na odpočet tři typy plnění spojených se zdravotnictvím:

*

Zdravotní službu, kterou se pro tyto účely rozumí

zdravotní služba

podle zákona upravujícího zdravotní služby poskytovaná poskytovatelem zdravotních služeb uvedená v oprávnění

k jejich poskytování, pokud se jedná o činnost s léčebným cílem nebo chránící lidské zdraví, a služba s ní úzce související.

*

Dodání zdravotního zboží, kterým se rozumí

dodání:

-

lidské krve

a jejích složek, lidských orgánů, tkání a mateřského mléka, nebo-

stomatologických výrobků

, které jsou zdravotnickými prostředky podle zákona upravujícího zdravotnické prostředky, stomatologickými laboratořemi a oprav těchto výrobků.*

Zdravotní pojištění

podle zákona č. 48/1997 Sb., o veřejném zdravotním pojištění, ve znění pozdějších předpisů.Ohledně nejširšího prvního typu osvobození je stěžejní naplnění příslušných definic zvláštních právních předpisů, a to zejména zákona č. 372/2011 Sb., o zdravotních službách a podmínkách jejich poskytování, zákona č. 373/2011 Sb., o specifických zdravotních službách a zákona č. 374/2011 Sb., o zdravotnické záchranné službě. V pochybnostech lze rozhodně doporučit prakticky zpracovanou a obšírnou metodickou pomůcku Generálního finančního ředitelství k uplatnění DPH ve zdravotnictví od 1. 4. 2012 dostupnou na webu České daňové správy, resp. od 1. 1. 2013 Finanční správy http://cds.mfcr.cz/cps/rde/xbcr/cds/Informace_zdravotnictvi_4_201 2.pdf.

Sociální pomoc

Sociální pomocí se pro účely DPH rozumí

sociální služby podle zákona č. 108/2006 Sb., o sociálních službách,

ve znění pozdějších předpisů, tedy coby činnost nebo soubor činností podle tohoto speciálního zákona zajišťujících pomoc a podporu osobám za účelem sociálního začlenění nebo prevence sociálního vyloučení. Pokud jsou sociální služby poskytovány podle zmíněného zvláštního právního předpisu, pak jsou osvobozeny od daně.Provozování loterií a jiných podobných her

Ani v tomto případě se při posuzování podmínek osvobození od DPH bez nároku na odpočet daně neobejdeme bez zvláštního právního předpisu. Tím je podle očekávání zákon č. 202/1990 Sb., o loteriích a jiných podobných hrách, ve znění pozdějších předpisů.

Pouze provozování loterií a jiných podobných her v souladu s tímto speciálním zákonem je přiznána výsada osvobození od daně

, ostatně jiné loterie a podobné hry ani legálně provozovat nelze. Neosvobozenou výjimkou jsou služby souvisejících s provozováním těchto loterií a jiných podobných her zajišťované pro provozovatele jinými osobami (např. prodej losů a přijímání tipových sázenek).Loterií nebo jinou podobnou hrou se obecně rozumí hra, jíž se účastní dobrovolně každá fyzická osoba, která zaplatí vklad (sázku), jehož návratnost se účastníkovi nezaručuje. O výhře nebo prohře rozhoduje náhoda nebo předem neznámá okolnost nebo událost uvedená provozovatelem v předem stanovených herních podmínkách. Nezáleží přitom na tom, provádí-li se hra pomocí mechanických, elektronicko-mechanických, elektronických nebo obdobných zařízení. Loteriemi a jinými podobnými hrami jsou např.:

*

peněžité nebo věcné loterie

, při nichž je provozovatelem vydán podle herního plánu určený počet losů s pořadovými čísly, přičemž do slosování se zahrnou všechny vydané losy;*

tomboly

, při nichž se do slosování zahrnou pouze prodané losy;*

číselné loterie

, u nichž není předem určen ani počet účastníků, ani výše herní jistiny;*

okamžité loterie

alias

stírací losy

;*

nejrůznější typy tzv. sázkových her

, například provozované pomocí výherních hracích přístrojů, kursové sázky, při nichž je výhra podmíněna uhodnutím výsledků sportů, závodů nebo jiných událostí veřejného zájmu; sázkové hry provozované ve zvláště k tomu určených hernách (kasinech); dostihové sázky, při nichž je výhra podmíněna uhodnutím pořadí ve výkonnostních zkouškách koní; sázkové hry provozované přes interaktivní videoloterijní terminály; turnajové nebo hotovostní sázkové hry provozované za pomoci karet, kdy účastníci platí vklad (sázku) nebo startovné, jehož návratnost se nezaručuje.Provozovatelem loterie nebo jiné podobné hry může být jen právnická osoba se sídlem na území České republiky, které oprávněný orgán (obecní příp. krajský úřad, nebo Ministerstvo financí) vydal příslušné povolení.

Ostatní plnění osvobozená od daně bez nároku na odpočet daně

V ustanovení § 61 ZDPH najdeme 7 typů plnění osvobozených od daně bez nároku na odpočet daně, které

se v praxi týkají především tzv. neziskových subjektů

, proto si je zde uvedeme jen v zestručněné podobě: a)

poskytnutí služeb jako protihodnoty členského příspěvku pro vlastní členy politických stran a hnutí, církví a občanských sdružení, jakož i dodání zboží těmito osobami v souvislosti s poskytnutými službami,

b)

poskytnutí služeb a dodání zboží úzce souvisejícího s ochranou a výchovou dětí a mládeže orgány nebo osobami, které zajišťují výkon sociálně-právní ochrany dětí podle zvláštního právního předpisu,

c)

poskytnutí pracovníků náboženskými nebo obdobnými organizacemi k činnostem v rámci ochrany dětí výchovy a vzdělávání, zdravotních služeb a sociální pomoci, a to s přihlédnutím k duchovní péči,

d)

poskytování služeb úzce souvisejících se sportem nebo tělesnou výchovou „neziskovými subjekty“, osobám, které vykonávají sportovní nebo tělovýchovnou činnost,

e)

poskytnutí kulturních služeb a dodání zboží s nimi úzce souvisejícího „neziskovými subjekty“,

f)

poskytování služeb a dodání zboží osobami, jejichž činnosti jsou osvobozeny od daně podle písmen a), b), c), d) a e) a podle § 57 (výchova a vzdělávání), § 58 (zdravotní služby) a § 59 (sociální pomoc), pokud jde pouze o příležitostné akce pořádané výlučně za účelem získání finančních prostředků k činnostem, pro které jsou tyto osoby založeny nebo zřízeny, pokud toto osvobození od daně nenarušuje hospodářskou soutěž,

g)

poskytování služeb právnickými osobami svým členům, kteří uskutečňují pouze plnění osvobozená od daně bez nároku na odpočet daně nebo plnění, při jejichž uskutečňování nejsou osobou povinnou k dani, pokud jsou tyto služby nezbytné pro uskutečňování jejich plnění a úhrada za ně odpovídá nákladům na jejich poskytnutí podle podílů členů na poskytnuté službě, nenarušuje-li to hospodářskou soutěž.

Dodání zboží, které bylo použito pro plnění osvobozená od daně bez nároku na odpočet daně, a zboží, u něhož nemá plátce nárok na odpočet daně

Podle § 62 ZDPH je plněním osvobozeným od daně bez nároku na odpočet daně:

*

dodání zboží

, u kterého při pořízení, popřípadě při změně účelu použití, plátce nemohl uplatnit nárok na odpočet daně, protože je používal k uskutečnění plnění osvobozených od daně

, např. odprodej počítačů využívaných bankou, nebo opotřebovaného lékařského vybavení lékařem;*

dodání zboží

, při jehož pořízení neměl plátce nárok na odpočet podle § 72 odst. 4 ZDPH, jedná se o použití zboží pro reprezentaci

, kdy plátce nemá nárok na odpočet z důvodu, že podle § 25 odst. 1 písm. t) zákona o daních z příjmů nejde o daňový výdaj (náklad), tj. zejména u darů přes 500 Kč.K tomu je nutno doplnit ještě třetí možný typ osvobození od daně podle tohoto ustanovení týkající se

osobních automobilů pořízených před 1. 4. 2009

(včetně finančního leasingu), tedy ještě bez možnosti odpočtu daně, který umožňuje přechodné ustanovení novely ZDPH, která toto omezení zrušila (zákon č. 87/2009 Sb.): *

dodání osobního automobilu, při jehož pořízení neměl plátce nárok na odpočet daně (ve smyslu § 75 odst. 2 ZDPH, ve znění účinném před 1. 4. 2009), tj. pořídil auto jako firemní hmotný majetek a nikoli jako zboží k dalšímu prodeji, a po čase jej prodává, je přitom úplně jedno jestli jde o ziskový nebo ztrátový prodej (vztaženo k pořizovací ceně vozidla);

Je nutné si uvědomit, že předmětné ustanovení osvobozuje dodání zboží,

při jehož pořízení nemohl plátce nárokovat odpočet daně

, podstatné je přitom slůvko „nemohl“, nestačí tedy jen „nevyužít“ nároku na odpočet. Proto nelze § 62 ZDPH využít, resp. zneužít k tomu, že plátce obchodující se zbožím si nebude uplatňovat DPH na vstupu a následně pak nezdaní své následný prodej, čímž by stát přišel o DPH ze ziskové přirážky neboli z ceny přidané obchodníkem a zcela by se narušil logický systém uplatňování této nepřímé daně.Příklad 3

Příklady uplatnění § 62 ZDPH

Prodejce textilu na tržišti (plátce DPH) nakupuje zboží jak od neplátců, tak i od plátců daně. Kvůli zjednodušení administrativy se rozhodl neuplatňovat si DPH požadovanou dodavateli z řad plátců vůbec k odpočtu, tj. neuvádí ji jako daň na vstupu v přiznání k DPH. Domnívá se totiž, že v takovém případě se nemusí trápit ani se zatěžováním DPH na výstupu, přičemž jeho obvyklá obchodní přirážka je 100 % pořizovací ceny.

Prodejce žije v těžkém omylu, který se mu hrubě nevyplatí. Správce daně nijak nezpochybní právo plátce neuplatňovat nárok na odpočet daně, ovšem zajisté doměří DPH na výstupu neuplatněnou a nepřiznanou na výstupu z prodejních cen zboží, a to jak od neplátců, tak od plátců. Nejde totiž o plnění osvobozená od daně, nýbrž o klasická tuzemská zdanitelná plnění. Vedle daňového doměrku bude přirozeně vyměřen i sankční postih.

Plátce uskutečňující jinak pouze zdanitelná plnění koupí obraz za 2 000 Kč a láhev tzv. tichého vína za 200 Kč za účelem jejich předání obchodním partnerům. Obojí nechal opatřit cedulkou se svou obchodní firmou.

Zatímco dar obrazu přes 500 Kč bude z pohledu daní z příjmů posouzen jako nedaňová reprezentace, pro tiché víno je stanovena výjimka (na rozdíl od šumivých vín), že do 500 Kč nejde o nedaňový dar. Tomu odpovídá i režim DPH. U obrazu plátce nemá nárok na odpočet DPH na vstupu a při jeho předání uskuteční plnění osvobozené bez nároku na odpočet. Naproti tomu u tichého vína může uplatnit odpočet daně a jeho poskytnutí nebude vůbec předmětem DPH (nejde ani o plnění osvobozené), viz § 13 odst. 8 písm. c) ZDPH.

Provozovatel výherních hracích automatů (plátce) prodává tato zařízení po jejich pětiletém provozu.

Protože při jejich pořízení neměl nárok na odpočet DPH na vstupu (z důvodu využití pro provozování loterie a jiné podobné hry osvobozené bez nároku na odpočet ve smyslu § 60 ZDPH), při jejich prodeji půjde o plnění osvobozené od daně bez nároku na odpočet daně podle § 62 ZDPH. Prodej tudíž nebude zatěžovat daní.