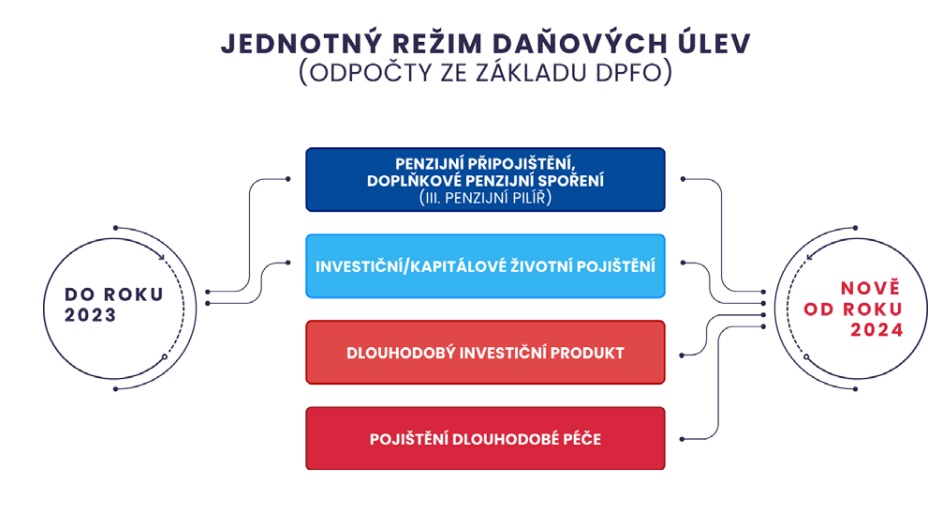

Fyzická osoba (poplatník) si může od základu daně odečíst příspěvky na všechny daňově podporované produkty spoření na stáří a daňově podporované pojištění dlouhodobé péče dohromady až do výše 48 000 Kč ročně.

Jaké produkty jsou daňově podporované?

Od daně z příjmů jsou osvobozeny také příspěvky, které zaměstnanci na některý daňově podporovaný produkt spoření na stáří nebo daňově podporované pojištění dlouhodobé péče platí jeho zaměstnavatel, a to opět dohromady až do výše 50 000 Kč ročně.

Odpočet je tak souhrnný za všechny prostředky poslané v daném roce, na kterýkoliv daňově podporovaný produkt spoření na stáří a daňově podporované pojištění dlouhodobé péče. V penzijním připojištění a doplňkovém penzijním spoření se jedná o příspěvky účastníka přesahující částku spojenou s výplatou státního příspěvku, tj. o příspěvky nad 1 700 Kč měsíčně, u starobních důchodců o jakékoliv nenulové příspěvky (do 30. 6. 2024 jde o příspěvky nad 1 000 Kč měsíčně, a to i v případě starobních důchodců). Poplatník si sám určí, u kterého ze svých produktů chce využít daňovou podporu. Může si vybrat, zda soustředí např. všech 48 000 Kč do jednoho produktu, nebo tuto sumu mezi produkty libovolně rozdělí např. na poloviny, nebo čtvrtiny.

Co je to DIP a k čemu slouží?

Dlouhodobý investiční produkt (DIP) je souhrnné označení investičních nebo spořicích produktů, které napomáhají zabezpečení na stáří a mohou nově mít daňovou podporu.

Jak vzniká DIP?

Smlouvou mezi spotřebitelem a poskytovatelem DIP, ve které se sjednává DIP. Žádná stávající smlouva o investování či spoření se automaticky nestává DIP. DIP lze sjednat až od 1. 1. 2024.

Kdo může poskytovat DIP?

- banka

- spořitelní a úvěrní družstvo

- obchodník s cennými papíry

- investiční společnost

- samosprávný investiční fond

- obdobná zahraniční osoba oprávněná poskytovat své služby v České republice

Poskytovatel DIP musí být zapsán v seznamu poskytovatelů DIP vedeném Českou národní bankou, jinak mu hrozí pokuta.

Co může být v DIP?

- peněžní prostředky (prostředky na spořicím účtu, termínovaný vklad apod.)

- akcie a dluhopisy obchodované na burze, a to včetně zahraničních, případně státní nebo kryté dluhopisy (např. hypotéční zástavní listy) ze zemí EU

- podílové listy

- deriváty sloužící k zajištění měnového nebo úrokového rizika

Za jakých podmínek si lze u DIP uplatnit odpočet od základu daně?

Pro čerpání daňové podpory musí být zároveň splněny dvě podmínky, a to že k výběru prostředků z DIP nedojde dříve než po

- 10 letech (tj. 120 měsících) od vzniku DIP a

- dosažení 60 let věku poplatníka.

Za výběr prostředků z DIP se nepovažuje situace, kdy se převádí veškeré prostředky ze zrušeného daňově podporovaného DIP na jiný DIP. V ostatních případech poplatník o daňovou výhodu přichází a za roky jejího čerpání ji musí vrátit (dodanit, a to až 10 let zpětně) – byť by šlo o výběr jedné jediné koruny z DIP.

Jak je to s výnosy v DIP?

Veškeré výnosy z majetku v DIP musí být rovněž vedeny na DIP, stejně tak peněžní prostředky získané prodejem, odkupem nebo splacením akcií a dluhopisů zahrnutých do DIP. Pokud vznikne v důsledku prodeje majetku v DIP daňová povinnost (není splněn časový test 3 roky nebo roční limit 100 000 Kč), musí být daň z příjmu zaplacena z majetku mimo DIP (jinak by totiž šlo o výběr části majetku v DIP, a pak by musela být vrácena (dodaněna) dříve uplatněná daňová podpora).

Může mít jedna osoba více DIP?

Ano, počet DIP na jednu osobu není omezen. Je tedy na rozhodnutí každého, kolik DIP si zřídí.

Je možné vložit do DIP více prostředků než 48 000 Kč ročně?

Ano, je na rozhodnutí každého, kolik prostředků do DIP vloží. Je však dobré mít na paměti, že daňová podpora na všechny daňově podporované produkty spoření na stáří a daňově podporované pojištění dlouhodobé péče pro jednoho poplatníka je omezena na 48 000 Kč ročně a že s prostředky v DIP není možno libovolně nakládat (pravidlo 10 let trvání produktu a dosažení věku 60 let výše), při nedodržení těchto podmínek je nutné vrátit (dodanit) dříve uplatněnou daňovou podporu. Tedy pokud do DIP vložíte v jednom roce více prostředků, získáte daňovou podporu pouze k prvním 48 000 Kč (tento limit platí dohromady pro všechny produkty zabezpečení na stáří), ale omezení v nakládání s nimi se vztáhne na všechny vložené prostředky.

Zdroj: tisková zpráva Ministerstva financí ČR, www.mfcr.cz, 2024