Pravidla nízké kapitalizace se v mezinárodní literatuře řadí do opatření proti zneužívání daňových systémů, která by měla případným daňovým únikům a vyhýbání se daňovým povinnostem zabraňovat. Pravidla jako taková patří do skupiny specifických opatření, která v současnosti aplikuje v Evropské unii celkem 17 členských zemí. Mezi ně patří Belgie, Bulharsko, Česká republika, Dánsko, Francie, Litva, Lotyšsko, Lucembursko, Maďarsko, Německo, Nizozemsko, Polsko, Portugalsko, Rumunsko, Řecko, Slovinsko a Španělsko. Obecně by měla pravidla nízké kapitalizace omezovat odpočet úroků od základu daně nad určitou úroveň poměru dluhu k vlastnímu kapitálu ve společnosti. V některých zemích je ale namísto poměru dluhu k vlastnímu kapitálu využita uzance o tzv. EBIT/DA, jež je klíčovým faktorem pro omezení odpočtu úroků od základu daně. Pravidla nízké kapitalizace založená na této formuli lze např. nalézt v daňových zákonech Německa či Francie.

Základním cílem pravidel je tedy omezit nepřiměřené odpočty úroků od základu daně a zamezit jeho umělému snižování a též nepřímo i nadměrnému zadlužování společností, které by mohlo vést až k druhotné platební neschopnosti. Obvykle se pravidla aplikují na vybrané typy daňových subjektů, většinou spřízněné subjekty, které se řadí do skupiny právnických osob.

V České republice jsou pravidla nízké kapitalizace zakotvena v zákoně č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „zákon o daních z příjmů“), v

§ 25 odst. 1 písm. w), a to od roku 1993. Princip pravidel je postaven na limitaci odpočtu úroků, resp. finančních výdajů (nákladů), založeném na poměru dluhu k vlastnímu kapitálu. Nicméně při limitaci odpočtu úroků se též vychází z principu tržního odstupu, tzn. že cena mezi ekonomicky a personálně spojenými osobami by měla být sjednána v obvyklé tržní výši. Úrok, který je sjednán mezi spojenými osobami, by tak měl být v tzv. ceně obvyklé.

Zajisté řada z nás zaznamenala, že česká pravidla nízké kapitalizace prošla v předchozích několika letech řadou překotných změn. Od zdaňovacího období 2010 prozatím ale k žádným dramatickým změnám nedocházelo. Pravidla se v současné podobě aplikují na veškeré dluhové smlouvy, bez ohledu na datum jejich uzavření a bez ohledu na jejich dodatky, což může na první pohled vypadat jako příjemné zjednodušení.

Je však možné se setkat s názory, zda použití současné úpravy pravidel nízké kapitalizace na veškeré dluhové smlouvy bez ohledu na to, kdy byla předmětná smlouva uzavřena, není sporné a zda se třeba nejedná o nepřípustnou retroaktivitu. Nicméně žádný konkrétní a věcný „zmírňující“ přechodník v této souvislosti nebyl ustanoven. S tím také souvisí skutečnost, že otázka retroaktivity v oblasti daňového práva je dle rozhodnutí Pléna Ústavního soudu ze dne 12. 7. 2011, sp. zn. Pl. ÚS 9/08 (www.usoud.cz) dokonce možná:

„... Koncepce daňové politiky tak je věcí státu, který určuje, jaké bude daňové zatížení poplatníka konkrétní daně a jak upraví jeho povinnosti v souvislosti s ověřením správného vyměření daně. ... Nepravá

retroaktivita

1 je v oblasti daňového zákonodárství s ohledem na jeho poslání přípustná tehdy, je-li to potřebné k dosažení zákonem sledovaného cíle a lze-li dospět k závěru, že při celkovém poměřování,zklamané' důvěry v právo a významu a naléhavosti důvodů právní změny byla zachována hranice únosnosti.“

Jak ale poznáme, že se nás pravidla nízké kapitalizace týkají, a jak zjistit výši nedaňových úroků? Zkusme si nastínit základní postup, který vychází ze zákona o daních z příjmů a z nového pokynu GFŘ č. D-6:

1.

Pravidla se vztahují pouze na právnické osoby2, které jsou s věřitelem v určitém spřízněném vztahu.

2.

Pokud identifikujeme spřízněný vztah mezi dlužníkem a věřitelem, je nutné analyzovat úroky a ostatní finanční výdaje (náklady) plynoucí ke spřízněným osobám, které budou podléhat výpočtu na daňovou neuznatelnost. Do výpočtu nicméně nebudou vstupovat úroky a finanční výdaje (náklady), které jsou součástí vstupní ceny majetku (účetní jednotka o tom může dle vnitropodnikové směrnice rozhodnout) a prokazatelně poskytnuté bezúročné úvěry a půjčky.

3.

Poté provedeme výpočet, na základě něhož zjistíme výši nedaňových úroků, resp. finančních výdajů (nákladů), které vyloučíme na řádku č. 40 v daňovém přiznání k dani z příjmů právnických osob.

Nyní si jednotlivé body detailněji rozebereme a poukážeme na případná úskalí, která pravidla nízké kapitalizace mohou skrývat.

Jak určit vztah spojitosti mezi dlužníkem a věřitelem?

Určení vztahů spřízněnosti mezi dlužníkem a věřitelem je klíčovým krokem, který deklaruje, zda se bude dlužník pravidly nízké kapitalizace vůbec zabývat. Mohlo by se stát, že se jedná o poměrně snadný úkol, ale opak bývá pravdou. V praxi může jít mnohdy o složitý problém, a proto podcenění analýzy a identifikace vztahů spojitosti by se nemuselo vyplatit, obzvláště u složitých nadnárodních struktur. O důležitosti správné identifikace spřízněných vztahů avizuje také řada odborných článků, reportů z Koordinačních výborů Komory daňových poradců České republiky, ale i rozsudků jednotlivých soudů. Identifikace správného vztahu spojitosti je tedy odrazovým můstkem v celé problematice nízké kapitalizace.

Pravidla nízké kapitalizace se tedy týkají pouze spojených osob, jejichž spřízněný vztah by mohl vzniknout na straně věřitele k dlužníkovi buď na základě

§ 23 odst. 7 zákona o daních z příjmů účinného od 1. 1. 2004 (novela zákona o daních z příjmů č.

438/2003 Sb.), anebo v důsledku tzv. back-to-back financování, které vymezuje přímo

§ 25 odst. 1 písm. w) zákona o daních z příjmů účinného od 1. 4. 2009 (novela zákona o daních z příjmů č.

87/2009 Sb.).

Je nezbytné upozornit, že vztah spojitosti mezi dlužníkem a věřitelem je třeba analyzovat vždy za každé zdaňovací období, za které se podává daňové přiznání k dani z příjmů právnických osob. Nesprávně bychom postupovali, pokud bychom zjišťovali vztah spojitosti jen k okamžiku uzavření smlouvy o úvěru či půjčce. Spřízněné vztahy mezi dlužníkem a věřitelem se mohou totiž v průběhu času měnit, a tím se může měnit i uplatnění či neuplatnění pravidel nízké kapitalizace. Uvedené lze také dovodit z rozsudku Nejvyššího správního soudu ze dne 18. 11. 2009, čj.

2 Afs 106/2008-95 (www.nssoud.cz), v němž je uvedeno, že:

„...předmětné ustanovení zákona není podmíněno účastí stejných osob ve vedení v době uzavření smlouvy o úvěru, ale posuzuje se vždy ve vztahu ke konkrétnímu zdaňovacímu období...“

.

Určení spřízněných vztahů dle § 23 odst. 7 zákona o daních z příjmů

Definice spojených osob podle

§ 23 odst. 7 zákona o daních z příjmů v současné podobě je nám všem jistě dobře známá. Spojenými osobami jsou myšleny osoby

kapitálově spojené

(přímo či nepřímo) či

jinak spojené osoby

. Jejich konkrétní vymezení je taxativně uvedeno ve zmíněném paragrafu zákona o daních z příjmů již od roku 2004 a platí až dodnes, přičemž ustanovení o spojených osobách je přímo navázáno na pravidla nízké kapitalizace.

Předchozí vymezení spojených osob v zákoně o daních z příjmů, tj. jejich definice platná do konce roku 2003, představovala při aplikaci pravidel nízké kapitalizace pouze podpůrný prostředek k vymezení spřízněných vztahů mezi subjekty, které uzavřely smlouvu o půjčce či úvěru do konce roku 2003. Ustanovení o nízké kapitalizaci ve znění účinném k 31. 12. 2003 již totiž samo o sobě vymezovalo spřízněné subjekty, na které se pravidla aplikovala. Jelikož ale docházelo k mylným interpretacím spojených osob taxativně vymezených přímo v ustanovení o nízké kapitalizaci platném k 31. 12. 2003 a protože jejich vymezení bylo i mylně ztotožňováno se spřízněnými osobami v

§ 23 odst. 7 zákona o daních z příjmů účinného k 31. 12. 2003, byla jednotlivá ustanovení zákona o daních z příjmů novelizována (viz novela č.

438/2003 Sb.).

Podle nové definice spojených osob platné od začátku roku 2004 (a v podstatě platné dodnes) se pro účely pravidel nízké kapitalizace vymezovaly spojené osoby u smluv o úvěrech a půjčkách uzavřených od počátku roku 2004 až do konce roku 2009. V současnosti by se ale měly takto vymezovat spojené subjekty u všech dluhových smluv bez ohledu na datum jejich uzavření (platí od zdaňovacího období započatého v roce 2010), a to z důvodu jednotných pravidel nízké kapitalizace. Což může pro některé poplatníky znamenat negativní dopad do základu daně.

Pro objasnění problému si proto nejprve uveďme hlavní rozdíl ve vymezení spojených osob platném od 1. 1. 2004 oproti předcházející definici. Je zřejmé, že zásadní rozdíl mezi definicí spojených osob platnou ke konci roku 2003 a platnou od počátku roku 2004 je možné spatřovat ve vymezení spřízněných vztahů mezi sesterskými společnostmi. Do té doby nebyl spřízněný vztah mezi sesterskými společnostmi zákonem o daních z příjmů vůbec uvažován. Další rozdíly jsou samozřejmě patrné v konkrétních specifických situacích.

Dále je třeba zdůraznit vymezení pravidel nízké kapitalizace ve znění účinném k 31. 12. 2003, podle nichž se nepovažovaly za daňový výdaj (náklad):

„...úroky z úvěrů a půjček..., a to ve výši úroků z částky, o kterou úhrn úvěrů a půjček poskytnutých subjekty, které se účastní přímo nebo nepřímo na vedení, kontrole či kapitálu příjemce úvěru a půjčky, přesahuje... Účastí na kontrole či kapitálu se rozumí vlastnictví více než 25 % podílu na základním kapitálu nebo podíl s hlasovacím právem...“

.

Uvedené má nesporně vliv na aplikaci pravidel nízké kapitalizace od zdaňovacího období započatého od roku 2010, kdy byl uzákoněn, jak již víme, jednotný postup na všechny smlouvy o úvěrech a půjčkách včetně jejich dodatků bez ohledu na datum jejich uzavření (vychází ze současné podoby pravidel nízké kapitalizace a přechodných ustanovení novely zákona o daních z příjmů č.

87/2009 Sb.). Komplikace by mohla pravděpodobně nastat u velmi starých smluv uzavřených do konce roku 2003. Je zřejmé, že do konce zdaňovacího období 2009 bylo třeba rozlišovat dluhové smlouvy dle dat jejich sjednání a v příslušném znění aplikovat jednotlivá pravidla nízké kapitalizace (naposledy pro zdaňovací období roku 2009 existovaly v podstatě tři verze pravidel nízké kapitalizace).

Pokud se ale zaměříme na problematickou skupinu starých smluv uzavřených do konce roku 2003, pak lze říci, že mohou nastat následující skutečnosti (platí od zdaňovacího období započatého od roku 2010 a dále):

*

Na takto staré smlouvy se již neaplikují pravidla nízké kapitalizace ve znění účinném k 31. 12. 2003, ale současná verze pravidel nízké kapitalizace.

*

Tím také dochází u těchto starých smluv k omezení aplikace definice spojených osob přímo vymezené v pravidlech nízké kapitalizace platných do konce roku 2003, což by mohlo mít dopad na spřízněné vztahy mezi sesterskými společnostmi, které do té doby nebyly těmito pravidly vůbec postihovány.

*

U takto starých smluv by se nyní měly vymezovat vztahy spřízněnosti pro aplikaci pravidel nízké kapitalizace dle

§ 23 odst. 7 zákona o daních z příjmů v současném znění (tj. ve znění účinném od 1. 1. 2004). Tato skutečnost vychází z přechodných ustanovení zákona č.

87/2009 Sb., z nichž nepřímo vyplývá, že u takto starých smluv o úvěrech či půjčkách sjednaných do konce roku 2003 a dříve se určí vztah spojitosti již dle definice

§ 23 odst. 7 zákona o daních z příjmů účinného od 1. 1. 2004.

Od zdaňovacího období započatého v roce 2010 by se tedy definice spojených osob účinná od 1. 1. 2004 měla uplatnit na všechny smlouvy o úvěrech a půjčkách bez ohledu na datum jejich uzavření, tedy i na případné prehistorické smlouvy uzavřené do konce roku 2003 a dříve. Zákon však v tomto není zcela konkrétní a lze očekávat interpretační nesoulad v dané věci.

Argumenty na podporu výše uvedeného lze nicméně spatřovat v čl. V přechodných ustanovení zákona č.

87/2009 Sb. v bodě 5, v němž se sice přímo o spojených osobách nepojednává, ale lze z něj dovozovat, že aplikovat jednotné vymezení spojených osob platné od roku 2004 na všechny dluhové smlouvy včetně smluv sjednaných do konce roku 2003 je nezbytné. Pakliže také čl. V přechodných ustanovení zákona č.

87/2009 Sb. v bodě 1 uvádí, že:

„... pro daňové povinnosti za léta 1993 až 2008 a za zdaňovací období, které započalo v roce 2008, platí dosavadní právní předpisy, nestanovíli tento zákon dále jinak ...“

, je zřejmé, že spojené osoby uvedené v ustanovení

§ 25 odst. 1 písm. w) zákona o daních z příjmů, ve znění k 31. 12. 2003, není možné od zdaňovacího období započatého od roku 2010 takto vymezovat a ani využívat ustanovení

§ 23 odst. 7 zákona o daních z příjmů platného k 31. 12. 2003.

Stejně tak není možné brát v úvahu ani jakousi formu ochrany na základě čl. V přechodných ustanovení zákona č.

87/2009 Sb., který v bodě 2 stanovoval, že:

„ ... Ustanovení

§ 25 odst. 1 písm. w) zákona č.

586/1992 Sb., ve znění účinném do 31. prosince 2007, se použije na úroky z úvěrů a půjček plynoucích ze smluv o úvěrech a půjčkách uzavřených před 1. lednem 2008, s výjimkou smluv o úvěrech a půjčkách uzavřených do 31. prosince 2003 mezi osobami, které pro účely ustanovení

§ 25 odst. 1 písm. w) zákona č.

586/1992 Sb., ve znění účinném do 31. prosince 2003, nebyly do konce zdaňovacího období nebo období, za které se podává daňové přiznání, započaté v roce 2003, považovány za spojené osoby, a to za zdaňovací období nebo období, za které se podává daňové přiznání, započaté v roce 2009.“

Tuto ochrannou formuli pro staré smlouvy uzavřené do konce roku 2003 pro zdaňovací období započatá od roku 2010 v přechodnících nenalezneme.

Jelikož se podmínky pro aplikaci pravidel nízké kapitalizace analyzují vždy za dané konkrétní zdaňovací období, prvotně rozhoduje vztah spřízněnosti, může situace u takto velmi starých smluv vypadat následovně.

Příklad

Mateřská společnost M má 40% podíl na kapitálu dceřiné společnosti D1 a současně 30% podíl na kapitálu dceřiné společnosti D2. Protože bylo nutno společnost D1 finančně podpořit z důvodu jejích investičních akcí bez jakýchkoliv negativních daňových efektů (bez vlivu aplikace pravidel nízké kapitalizace), poskytla společnost D2 úročený úvěr v ceně obvyklé společnosti D1 na dobu 10 let. Protože do té doby nenastaly žádné kapitálové změny mezi jednotlivými subjekty, je otázkou, zda se na dlužníka D1 budou ve zdaňovacím období 2012 vztahovat pravidla nízké kapitalizace.

Řešení

Řešení si můžeme rozdělit na dvě kategorie:

*

Zdaňovací období 2003 až 2009

- jestliže mezi sebou v roce 2003 uzavřely jednotlivé dceřiné společnosti D1 a D2 úvěr, který dosud trvá, nepovažovaly se ve zdaňovacích obdobích 2003 až 2009 včetně za spojené osoby dle

§ 25 odst. 1 písm. w) zákona o daních z příjmů ve znění účinném k 31. 12. 2003 (pravidla nízké kapitalizace nepostihovala sesterské společnosti).

*

Zdaňovací období 2010 až 2012 (případně dále)

- pokud budeme hodnotit vztah spojitosti za zdaňovací období 2012, tak se již o spojené osoby vymezené dle

§ 23 odst. 7 zákona o daních z příjmů účinného od roku 2004 jedná. Ve zdaňovacím období 2012 jsou tedy společnosti D1 a D2 považovány za kapitálově spojené osoby, a je nutné u dlužníka D1 uvažovat o aplikaci pravidel nízké kapitalizace (jde o tzv. sesterské společnosti).

Je tedy zřejmé, že „nové podmínky“ aplikované na staré smlouvy mohou způsobit zvýšení daňového zatížení poplatníků. Zda ovšem dojde k vyloučení nedaňových úroků a v jaké výši, velmi závisí na velikosti jistiny úvěru, zda má dlužník další půjčky či úvěry od spojených osob a samozřejmě na výši vlastního kapitálu. Jedním z možných řešení, jak se případným negativním dopadům z „předefinování“ spojených osob do základu daně vyhnout, může být refinancování, případně je možné podle potřeb poplatníka učinit změny ve vlastním kapitálu, které by pozitivně výpočet nedaňových úroků ovlivnily.

Zmiňme také, že v praxi se mohou objevit složité koncernové struktury, u nichž půjde velmi obtížně určit jasné vztahy spřízněnosti. Pak je na místě obezřetnost. V mnohých ohledech může nastat problém i ve vymezení spojitosti, kdy se jedna osoba podílí na vedení nebo kontrole jiné osoby, ať už přímo nebo nepřímo. Zde je potom kladen důraz na skutečné faktické vedení a řízení, které musí být naprosto zřejmé, aby se jednalo o spojené subjekty. Problematické se může jevit i vymezení ovládající a ovládané osoby. Opět je důležitý skutečný rozhodující vliv na řízení nebo provozování jiné osoby. Jak tohoto stavu bude dosaženo, bude pravděpodobně irelevantní.

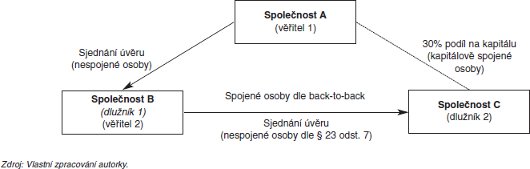

Určení spřízněných vztahů na základě back-to-back financování

Vztah spřízněnosti mezi dlužníkem a věřitelem může vzniknout i na základě tzv. back-to-back financování, jež je přímo vymezeno a charakterizováno v ustanovení o pravidlech nízké kapitalizace, tj. v

§ 25 odst. 1 písm. w) zákona o daních z příjmů, a to od 1. 4. 2009 (viz opět novela zákona č.

87/2009 Sb.). Určení vztahů spřízněnosti na základě tohoto principu pro daňové účely je typické i v jiných zemích Evropské unie a do českého daňového zákona bylo převzato díky množícím se případům vyhýbání se daňovým povinnostem právě přes tzv. back-to-back struktury.

Back-to-back financování v podstatě představuje financování, kdy mezi sebou dvě navzájem nespojené osoby (vztah spojitosti nelze určit dle

§ 23 odst. 7 zákona o daních z příjmů) uzavřou dluhovou smlouvu, přičemž dlužník tuto půjčku nebo úvěr poskytne dále třetí nespřízněné osobě. Nicméně pokud bude mezi prvním věřitelem a posledním dlužníkem existovat vztah spojitosti dle

§ 23 odst. 7 zákona o daních z příjmů, vzniká pro účely pravidel nízké kapitalizace na základě back-to-back financování vztah spřízněnosti i mezi druhým věřitelem a posledním dlužníkem. Na posledního dlužníka se pak aplikují pravidla nízké kapitalizace. Situaci lze znázornit následovně.

Pokud má být posuzován vztah spojitosti za každé zdaňovací období, vyskytuje se zde opět otázka, zda posuzovat vztah spojitosti na základě back-to-back financování i zpětně u smluv sjednaných do konce roku 2007 (tj. včetně smluv uzavřených do konce roku 2003 a dříve). Budeme-li vycházet z výkladu přechodných ustanovení zákona o daních z příjmů, je zřejmé, že k předefinování spojených osob by mělo dojít i v těchto případech, neboť ustanovení o nízké kapitalizaci v současném znění se od zdaňovacího období 2010 aplikuje na veškeré smlouvy o úvěrech a půjčkách. Žádný zmírňující přechodník zde nenalezneme.

Příklad

Společnost X je kapitálově spojená se společností Z, přičemž mezi nimi stojí nespojený subjekt společnost Y, které podnik X poskytne v roce 2006 úvěr na dobu 8 let. Tento úvěr ale následně společnost Y postoupí ještě v roce 2006 podniku Z opět na dobu 8 let. Jaké bude řešení z hlediska uplatnění pravidel nízké kapitalizace za zdaňovací období 2012, jestliže se kapitálové či jiné vztahy mezi jednotlivými subjekty dosud nezměnily?

Řešení

Pokud si situaci rozebereme důkladněji, tak za zdaňovací období 2006 až 2009 se jednalo o nespojené osoby a pravidla nízké kapitalizace se na tento typ smlouvy nevztahovala. Od zdaňovacího období 2010, resp. pro zdaňovací období 2012 je společnost Y považována za spojenou osobu ke společnosti Z, a to na základě tzv. back-to-back financování. Tím na společnost Z dopadají pravidla nízké kapitalizace.

Shrnutí základních principů při určování vztahů spojitosti

Následující tabulka stručně shrnuje, jak se do konce zdaňovacího období 2009 postupovalo při určování vztahů spojitosti dle jednotlivých znění pravidel nízké kapitalizace a jak se postupuje v současnosti.

+--------------------------------+------------------------------+---------------------------------+--------------------------+ | Dluhová smlouva uzavřena | Aplikace pravidel nízké | Vymezení spojených osob | Vymezení spojených osob | | | kapitalizace, ve znění | (kapitálově či jinak) | na základě back-to-back | | | účinném k | | financování | +--------------------------------+------------------------------+---------------------------------+--------------------------+ | Platné do konce zdaňovacího období započatého v roce 2009 | +--------------------------------+------------------------------+---------------------------------+--------------------------+ | Do 31. 12. 2003 | 31.12.2003 | Spojené osoby přímo vymezeny | Ne | | | | § 25 odst. 1 písm. w) zákona | | | | | o daních z příjmů, ve znění | | | | | k 31. 12. 2003 | | | Od 1. 1. 2004 do 31. 12. 2007 | 31.12.2007 | Spojené osoby vymezeny jen | Ne | | | | § 23 odst. 7 zákona o daních | | | | | z příjmů účinném od 1. 1. 2004 | | | Od 1. 1. 2008 do 31. 12. 2009 | 1. 4. 2009, ve znění novely | Spojené osoby vymezeny | Ano | | | zákona č. 87/2009 Sb. | § 23 odst. 7 zákona o daních | | | | | z příjmů účinném od 1. 1. 2004 | | +--------------------------------+------------------------------+---------------------------------+--------------------------+ | Platné od zdaňovacího období započatého v roce 2010 a dále | +--------------------------------+------------------------------+---------------------------------+--------------------------+ | Irelevantní | 1. 4. 2009, ve znění novely | Spojené osoby vymezeny | Ano | | (týká se všech smluv) | zákona č. 87/2009 Sb. | § 23 odst. 7 zákona o daních | | | | | z příjmů účinném od 1. 1. 2004 | | +--------------------------------+------------------------------+---------------------------------+--------------------------+

Jak určit výši nedaňových úroků, resp. finančních výdajů (nákladů)?

Doporučený postup pro výpočet nedaňových úroků, resp. finančních výdajů (nákladů) je uveden v novém pokynu GFŘ č. D-6, který byl zveřejněn ve Finančním zpravodaji č. 7/2011. Formálně se sice vzorec pro výpočet nedaňových úroků od původního vzorce, který byl vymezen v pokynu č. D-300, liší, ale princip zůstal zachován. Lze říci, že pokud by byly použity stejné údaje pro oba typy vzorců (stejná hodnota stavu vlastního kapitálu a průměrného stavu úvěrů a půjček), výsledek by měl vyjít shodně. Staronová verze vzorce v pokynu č. D-6 v podstatě vychází ze sdělení Ministerstva financí ČR, které bylo dříve k novelizovaným pravidlům nízké kapitalizace vydáno. Z něj bylo do nového pokynu převzato i vymezení, co se považuje a co se naopak nepovažuje za finanční výdaje (náklady).

Rozdíl oproti původnímu výpočtu lze pak spatřovat v tom, že podle pokynu č. D-300 se prvně určil koeficient

daňově uznatelných úroků

a teprve poté se zjišťovaly nedaňové úroky jako rozdíl mezi celkovými testovanými úroky a daňově uznatelnými úroky. Naopak podle pokynu č. D-6 se přímo určí výše

nedaňových finančních výdajů (nákladů)

, které se v daňovém přiznání k dani z příjmů právnických osob na řádku č. 40 vylučují. Vzorec v sobě mimo jiné zahrnuje také tzv. úroky vázané na zisk dlužníka a jako takový je krokově obsáhlejší.

Přestože doporučený postup v pokynu č. D-6 pro výpočet nedaňových úroků není právně závazný, je zřejmé, že bude korespondovat se správní praxí. Poplatníci, kteří chtějí mít určitou jistotu ve správnosti stanoveného základu daně, budou pravděpodobně volit postup uvedený v pokynu č. D-6.

Nicméně poplatníci by mohli využít i jinou objektivně zdůvodnitelnou metodu pro výpočet nedaňových úroků. Tím narážím zejména na problematiku

výpočtu stavu vlastního kapitálu

, jako jedné z veličin pro zjištění nedaňových úroků.

Pro zjištění stavu vlastního kapitálu se totiž oproti zvyklostem v původním pokynu mění doporučující výpočet na základě prostého aritmetického průměru na výpočet pomocí

váženého aritmetického průměru

. Proč najednou ten náhlý zvrat? Doposud byl spíše tolerován výpočet stavu vlastního kapitálu prostým aritmetickým průměrem a o využití výpočtu pomocí váženého aritmetického průměru se hovořilo spíše jako o určitém riziku, kterému se poplatník v případě daňové kontroly mohl vystavit (přestože Ministerstvo financí potvrdilo, že jak stav vlastního kapitálu, tak i průměrný denní stav úvěrů a půjček je možné zjistit jakoukoliv matematicky zdůvodnitelnou metodou

3).

Je nepochybné, že využití různých druhů aritmetických průměrů může mít dopad na velikost vylučovaných výdajů (nákladů) ze základu daně. Přestože pokyn č. D-6 nyní doporučuje vážený aritmetický průměr, který je v mnohých ohledech pro poplatníky výhodný, vyskytuje se zde otázka, jak by se měl poplatník zachovat, pokud naopak zjistí, že je pro něho z daňového hlediska výhodnější využít prostý aritmetický průměr (připomínám, že pokyn není závazný, jedná se pouze o podpůrný prostředek pro stanovení základu daně z příjmů)? Opět se tedy v pokynu vyskytuje určitá nejednotnost s tím, co sám pokyn doporučuje, a s čímž již jednou Ministerstvo financí vyslovilo souhlas.

V takovýchto sporných případech by pravděpodobně bylo možné odkázat se na zásadu „ve prospěch daňového subjektu“, která vychází i z mnoha rozsudků Nejvyššího správního soudu ČR či nálezů Ústavního soudu ČR. Pokud by chtěl poplatník z jakýchkoliv

objektivních důvodů

využít namísto váženého průměru prostý aritmetický průměr, bylo by možné jeho volbu podpořit např. rozsudkem Nejvyššího správního soudu ze dne 9. 7. 2009, čj.

9 Afs 61/2008-484 (www.nssoud.cz), v němž je uvedeno:

„Dle čl.

2 odst. 3 Ústavy České republiky, čl.

4 Listiny základních práv a svobod a konstantní judikatury Ústavního soudu (viz například nález ze dne 15. 12. 2003, sp. zn.

IV. ÚS 666/02, dostupný na http://nalus.usoud.cz) je možno postupovat v neprospěch daňového subjektu pouze tehdy, pokud to zákon výslovně stanoví.“

Jelikož je pokyn GFŘ č. D-6 pouze metodickou pomůckou pro zajištění jednotného uplatňování zákona o daních z příjmů a v zákoně o daních z příjmů není výslovně zakázáno použití metody prostého aritmetického průměru, lze proto předpokládat, že poplatník má v této věci určitou volbu.

Zkusme si nyní na velmi zjednodušeném příkladě ukázat, jak by byl ovlivněn základ daně z příjmů poplatníka, pokud by byl využit buď prostý aritmetický průměr, anebo vážený aritmetický průměr pro zjištění stavu vlastního kapitálu.

Příklad

Společnost B byla založena jediným společníkem, společností A. V roce 2011 byl mezi společností A (věřitel) a B (dlužník) sjednán úvěr ve výši 30 000 000 Kč na dobu 10 let s tím, že první splátka jistiny bude realizována až po dvou letech, kdy se předpokládá ziskovost investice, na kterou byl úvěr použit (nejedná se o úvěr, který by byl vázán na ziskovost dlužníka, je pouze zkorigováno cash-flow). Úroky z úvěru jsou společností B placeny každoročně s tím, že v roce 2012 bylo na úrocích zaplaceno 450 000 Kč. Společnost B v účetnictví další půjčky a úvěry neeviduje. Na účtech pro zjištění stavu vlastního kapitálu eviduje tyto údaje:

+-------------------------------------------+--------------------+---------------------+ | Účet D | Stav k 1. 1. 2012 | Stav k 31. 12. 2012 | +-------------------------------------------+--------------------+---------------------+ | 411-Základní kapitál

| 200 000 Kč | 200 000 Kč | | 421-Zákonný rezervní fond | 20 000 Kč | 20 000 Kč | | 428-Nerozdělený zisk minulých let | 750 000 Kč | 1 150 000 Kč | | 431-Výsledek hospodaření ve schvalovacím | 520 000 Kč | 350 000 Kč | | Celkem vlastní kapitál

| 1 490 000 Kč | 1 720 000 Kč | +-------------------------------------------+--------------------+---------------------+

Změna, která ve vlastním kapitálu nastala v průběhu zdaňovacího období 2012, spočívala v rozdělení výsledku hospodaření z roku 2011 jedinému společníkovi, a to v celkové výši 120 000 Kč. Zbytek hodnoty ve výši 400 000 Kč z účtu DAL 431 byl převeden na účet DAL 428. Valná hromada rozhodla o rozdělení výsledku hospodaření (VH) mezi společníky dne 1. 6. 2012.

Jaká bude výše vylučovaných finančních výdajů (nákladů) ze základu daně ve zdaňovacím období kalendářního roku 2012 u společnosti B (společnost samozřejmě není bankovní ani finanční institucí)?

Řešení

Je zřejmé, že mezi věřitelem a dlužníkem je ve zdaňovacím období 2012 identifikován vztah spojitosti. Jedná se o kapitálově spojené osoby dle

§ 23 odst. 7 zákona o daních z příjmů, a je proto nezbytné u dlužníka B aplikovat pravidla nízké kapitalizace. Pro zjištění výše nedaňových úroků budeme vycházet z doporučeného postupu v pokynu č. D-6 s tím, že si ukážeme, jak bude výpočet ovlivněn, pokud se rozhodneme pro zjištění stavu vlastního kapitálu prostým aritmetickým průměrem.

Pro výpočet nedaňových úroků potřebujeme znát stav vlastního kapitálu a průměrný denní stav úvěrů a půjček. Stav vlastního kapitálu (SVK) zjistíme k rozvahovému dni z účetnictví součtem hodnot účtových tříd 41, 42 a 43, a to bez výsledku hospodaření sledovaného zdaňovacího období (abstrahujeme od účtu DAL 431). Jelikož došlo v průběhu zdaňovacího období ke změnám ve vlastním kapitálu, musíme jej spočítat pomocí průměru:

Aplikujeme vážený aritmetický průměr:

*

SVK od 1. 1. 2012 do 31. 5. 2012 (152 dní) = 1 490 000 Kč,

*

SVK od 1. 6. 2012 do 31. 12. 2012 (214 dní) = 1 490 000 - 120 000 = 1 370 000 Kč,

*

SVK pro test nízké kapitalizace = [(152 x 1 490 000) + (214 x 1 370 000)] / 366 =

1 419 836 Kč

.

Aplikujeme prostý aritmetický průměr:

*

SVK k 1. 1. 2012 = 1 490 000 Kč,

*

SVK k 1. 6. 2012 (rozhodnutí valné hromady o rozdělení VH) = 1 490 000 - 120 000 = 1 370 000 Kč,

*

SVK k 31. 12. 2012 = 1 720 000 Kč,

*

SVK pro test nízké kapitalizace = (1 490 000 + 1 370 000) / 2 =

1 430 000 Kč

.

Průměrný denní stav úvěrů a půjček

(PDSUP) od spojených osob k rozvahovému dni zjistíme jako součet hodnot jistin úvěrů a půjček. V případě postupného splácení jistin v daném zdaňovacím období se PDSUP stanoví váženým aritmetickým průměrem. Jelikož ale ke změnám ve splácení jistiny v průběhu zdaňovacího období nedocházelo, je PDSUP roven 30 000 000 Kč.

Výpočet nedaňových úroků

je potom následující:

+---------------------------------------------+----------------------------------------+----------------------------------------+ | Jednotlivé kroky výpočtu | Aplikujeme SVK z bodu A) | Aplikujeme SVK z bodu B) | +---------------------------------------------+----------------------------------------+----------------------------------------+ | Krok 1: (4 x SVK) / PDSUP < 1 | (4 x 1 419 836) / 30 000 000 = 0,20 | (4 x 1 430 000) / 30 000 000 = 0,19 | +---------------------------------------------+----------------------------------------+----------------------------------------+ | Krok 2: poměr je > 1, počítáme | 1 - 0,20 = 0,80 | 1 - 0,19 = 0,81 | | K = 1 - (4 x SVK) / PDSUP | | | +---------------------------------------------+----------------------------------------+----------------------------------------+ | Krok 3: Zjišťujeme finanční výdaje | 0 Kč | 0 Kč | | (náklady) od spojených osob dle § 25 | | | | odst. 1 písm. zl) zákona o daních | | | | z příjmů (v) | | | +---------------------------------------------+----------------------------------------+----------------------------------------+ | Krok 4: Zjišťujeme finanční výdaje | 0 Kč | 0 Kč | | (náklady) od nespojených osob dle | | | | § 25 odst. 1 písm. zl) zákona o daních | | | | z příjmů (t) | | | +---------------------------------------------+----------------------------------------+----------------------------------------+ | Krok 5: Zjišťujeme ostatní finanční výdaje | 450 000 Kč | 450 000 Kč | | od spojených osob (u) (kromě v) | | | +---------------------------------------------+----------------------------------------+----------------------------------------+ | Krok 6: Neuznatelné úroky | 0 + 0 + (0,80 x 450 000) = 360 000 Kč | 0 + 0 + (0,81 x 450 000) = 364 500 Kč | | = v + t + (K x u) | | | +---------------------------------------------+----------------------------------------+----------------------------------------+

Je zřejmé, že použitím váženého aritmetického průměru při výpočtu stavu vlastního kapitálu je dopad pro poplatníka do základu daně mírnější. Mohlo by se tak zdát, že změny ve zjišťování stavu vlastního kapitálu v pokynu č. D-6 jsou provedeny ve prospěch daňového poplatníka. Přesto nelze jednoznačně říci, že by při aplikaci váženého aritmetického průměru byl konečný výsledek lepší nebo horší. Je totiž velmi důležité, k jakému okamžiku ke změnám vlastního kapitálu dochází a zda se stav vlastního kapitálu zvyšuje či snižuje. Nechávám tímto na zvážení poplatníka, zda zvolí při výpočtu stavu vlastního kapitálu co nejvyšší matematickou logiku a bude striktně postupovat dle pokynu č. D-6, anebo se rozhodne pro jiný objektivní způsob výpočtu, který bude schopen před správcem daně řádně obhájit.

Nezapomeňme, že do výpočtu nedaňových úroků (konkrétně do ukazatele PDSUP) vstupují i úvěry či půjčky, z nichž jsou

finanční výdaje (náklady) závislé na zisku dlužníka

, a to podle

§ 25 odst. 1 písm. zl) zákona o daních z příjmů, pokud jsou od

spojené osoby

. Ustanovení

§ 25 odst. 1 písm. zl) zákona o daních z příjmů se vztahuje na všechny právnické osoby (opět kromě tzv. neziskovek a organizátorů regulovaného trhu) bez ohledu na vztah spojitosti mezi věřitelem a dlužníkem a neuznává finanční výdaje (náklady) v plné výši v případě, že je úrok nebo výnos nebo skutečnost, zda se výdaje stanou splatnými, závislá zcela nebo převážně na zisku dlužníka. Pokud bude ale dluhová smlouva tohoto typu sjednána i mezi spojenými osobami, je nezbytné ještě jistiny z těchto úvěrů a půjček zahrnout do ukazatele PDSUP pro test nízké kapitalizace. Bude-li tedy společnost kryta z velké části cizími zdroji v podobě úvěrů a půjček od spojených osob, mezi něž lze zařadit i smlouvy, jejichž úroky jsou vázané na zisk dlužníka, bude docházet k určitému dvojímu zdanění, které je samozřejmě nežádoucí (dochází k navýšení jmenovatele, což má za následek pokles hodnoty poměru SVK a PDSUP).

V této souvislosti je také třeba zmínit, že od zdaňovacího období započatého v roce 2010 se vztahuje i ustanovení

§ 25 odst. 1 písm. zl) zákona o daních z příjmů

5 na veškeré dluhové smlouvy bez ohledu na to, kdy byly sjednány (viz přechodná ustanovení čl. V zákona č.

87/2009 Sb. bod 5). Je však samozřejmě důležité, aby podmínka pro aplikaci daného ustanovení byla splněna za příslušné zdaňovací období. S tím také souvisí problematika vymezení spojených osob u prehistorických smluv sjednaných do konce roku 2003, jak již bylo popsáno v předchozí kapitole.

Příklad

Společnost X (věřitel) sjednala se společností Y (dlužník) úročený úvěr na dobu 8 let. Úvěr byl sjednán v roce 2007, přičemž v té době nevznikl žádný spojený vztah mezi věřitelem a dlužníkem, jednalo se o nespojené osoby, a to až do roku 2011, kdy věřitel X získal podíl na kapitálu společnosti Y ve výši 40 %. V dluhové smlouvě byla také sjednána podmínka typu: bude-li zisk dlužníka v jednotlivých obdobích vyšší jak 2 000 000 Kč, činí úroková sazba 10 % p.a., pokud bude zisk dlužníka pod 2 000 000 Kč, bude činit úroková sazba 5 % p.a. Jaké bude řešení z hlediska daňové uznatelnosti úroků na straně dlužníka ve zdaňovacím období 2012?

Řešení

Řešení si pro lepší názornost můžeme rozepsat v několika zdaňovacích obdobích:

*

Zdaňovací období 2007 až 2009

- veškeré úroky byly daňově uznatelné, žádné omezení z hlediska testu nízké kapitalizace či z hlediska ustanovení

§ 25 odst. 1 písm. zl) zákona o daních z příjmů nenastalo.

*

Zdaňovací období 2010

- úroky jsou daňově neuznatelné v plné výši podle

§ 25 odst. 1 písm. zl) zákona o daních z příjmů.

*

Zdaňovací období 2011

- úroky jsou daňově neuznatelné v plné výši podle

§ 25 odst. 1 písm. zl) zákona o daních z příjmů a ode dne, kdy se stala společnost X společníkem společnosti Y vstupuje také jistina úvěru do výpočtu PDSUP, jelikož mezi subjekty vznikl vztah spojitosti (staly se kapitálově spojenými osobami).

*

Zdaňovací období 2012

- úroky jsou daňově neuznatelné v plné výši podle

§ 25 odst. 1 písm. zl) zákona o daních z příjmů a jistina úvěru vstupuje do výpočtu PDSUP pro test nízké kapitalizace.

Úroky placené do zahraničí z hlediska testu nízké kapitalizace

Velmi často se lze setkat s případy, kdy si společnost usazená v tuzemsku půjčuje finanční prostředky od zahraničního subjektu neusazeného v České republice. Pokud jsou pak tyto subjekty považovány za spojené osoby (typickým případem může být půjčka nebo úvěr, který je přijat českou dceřinou společností od zahraniční mateřské společnosti), je namístě aplikovat test nízké kapitalizace a zároveň se řídit

§ 22 odst. 1 písm. g) bodem 3 zákona o daních z příjmů a příslušnou smlouvou o zamezení dvojího zdanění.

Postup by měl vycházet z následujících kroků:

1.

Zjistíme-li, že zahraniční nerezident (věřitel) a tuzemský rezident (dlužník) jsou ve spřízněném vztahu pro účely zákona o daních z příjmů, aplikujeme test nízké kapitalizace.

2.

Na základě pravidel nízké kapitalizace vyloučíme u tuzemského dlužníka ze základu daně část nedaňových úroků, které přísluší i zahraničnímu věřiteli.

3.

Takto vyloučené nedaňové úroky

6 příslušející zahraničnímu věřiteli je třeba podle podmínek

§ 22 odst. 1 písm. g) bodu 3 zákona o daních z příjmů překlasifikovat na podíly na zisku či dividendy. Takto formálně překlasifikované dividendy a podíly na zisku se pak zdaní buď podle národního práva, anebo dle příslušné smlouvy o zamezení dvojího zdanění. Přičemž za podíly na zisku se považují také úroky, které se neuznávají za výdaje (náklady) podle

§ 25 odst. 1 písm. zl) zákona o daních z příjmů, tzn. že překlasifikaci podléhají i tzv. úroky vázané na zisk dlužníka.

4.

Výjimkou z překlasifikace úroků na podíly na zisku či dividend jsou úroky hrazené daňovému rezidentovi jiného členského státu Evropské unie nebo dalších států, které tvoří Evropský hospodářský prostor. Jinak řečeno, za podíly na zisku či dividendy jsou považovány jen ty úroky, které jsou placené do třetích zemí.

Obecně je pak na úroky překlasifikované na podíly na zisku či dividendy aplikována zvláštní sazba daně podle

§ 36 zákona o daních z příjmů, a to ve výši 15 %, kterou srazí a odvede plátce daně v České republice, čili daňový rezident (dlužník), který je příjemcem půjčky nebo úvěru od zahraničního subjektu. Nicméně bychom neměli opomínat příslušné mezinárodní smlouvy o zamezení dvojího zdanění, kterými je Česká republika vázána. Nebude-li překlasifikace na podíly na zisku či dividendy povolena příslušnou smlouvou o zamezení dvojího zdanění, nelze ji podle národního práva provést a uvalit tak 15% sazbu daně dle národního zákona. Aby tak bylo možno učinit, musí konkrétní smlouva o zamezení dvojího zdanění s daným státem v článku 10 (Dividendy) obsahovat v definici podílů na zisku i tyto úroky. V případech, ve kterých tedy konkrétní smlouva o zamezení dvojího zdanění příjmů a majetku povolí překlasifikaci nedaňových úroků na podíly na zisku, mohou být pak tyto úroky zdaněny (podle toho, jak stanoví příslušná smlouva) buď:

*

ve státě příjemce podílů na zisku (tj. úroků); jedná se v podstatě o zemi rezidence zahraničního věřitele, úroky se zdaní podle tamních předpisů, anebo

*

ve státě rezidence, který jej vyplácí skutečnému vlastníkovi; jedná se v podstatě o rezidentní zemi dlužníka, úroky překlasifikované na dividendy se zdaní podle této země (maximálně však do výše povolené příslušnou smlouvou).

Neexistence smlouvy o zamezení dvojího zdanění mezi jednotlivými státy avizuje, že se v dané věci řídíme pouze národním zákonem, a pakliže se podle něj budou úroky překlasifikovávat na dividendy, bude tak vždy učiněno. V našem případě by to také znamenalo, že by byla aplikována 15% zvláštní sazba daně. Úroky, které

nejsou vyloučeny jako nedaňové

podle testu nízké kapitalizace či na základě

§ 25 odst. 1 písm. zl) zákona o daních z příjmů, podléhají rozboru podle

§ 22 odst. 1 písm. g) bodu 4 zákona o daních z příjmů v souladu s článkem 11 (Úroky) jednotlivých smluv o zamezení dvojího zdanění. Dále je nutné sledovat možnosti osvobození zdanění těchto úroků dle

§ 19 odst. 1 písm. zk) zákona o daních z příjmů, pokud budou veškeré podmínky pro osvobození splněny.

Závěr

Problematika nízké kapitalizace není jednoduchou záležitostí a vyžaduje důkladnou analýzu veškerých souvisejících aspektů. Prvotním faktorem, určujícím aplikaci pravidel nízké kapitalizace, je správná identifikace vztahu spojitosti mezi věřitelem a dlužníkem. Samotný výpočet nedaňových úroků pak obvykle problémem nebývá, ale náročnější a složitější je zjištění správné výše stavu vlastního kapitálu a průměrného denního stavu úvěrů a půjček, pokud dochází v průběhu zdaňovacího období ke změnám vlastního kapitálu a k postupnému splácení jistin, a to jako faktorů, které se pro výpočet nedaňových úroků využívají. Nicméně daňovou uznatelnost úroků, resp. finančních výdajů (nákladů) lze do jisté míry ovlivnit, a to efektivním řízením dluhu ve vztahu k vlastnímu kapitálu.