334/2013 Sb.

VYHLÁŠKA

ze dne 17. října 2013

k provedení některých ustanovení zákona o povinném značení lihu

Změna: 610/2020 Sb.

Změna: 219/2025 Sb.

Změna: 219/2025 Sb. (část), 498/2025 Sb.

Ministerstvo financí stanoví podle § 75 zákona č. 307/2013 Sb., o povinném značení

lihu, ve znění zákona č. 218/2025 Sb. a podle § 72 odst. 4 a 5 zákona č. 280/2009

Sb., daňový řád, ve znění zákona č. 283/2020 Sb. a zákona č. 218/2025 Sb.:

§ 1

Vzor, rozměry, náležitosti a ochranné prvky kontrolní pásky

(1) Kontrolní páska je vydávána ve třech rozměrech stanovených v milimetrech,

a to

a) 90 x 16,

b) 150 x 16, nebo

c) 210 x 16.

(2) Na kontrolní pásce je uvedeno evidenční označení kontrolní pásky.

(3) Kontrolní páska je tištěna na ceninovém papíře s průběžným vodoznakem.

(4) Kontrolní páska je tištěna ofsetem a liniovým měditiskem. Ofsetem jsou

vytištěny specifické linkové rastry obsahující irisové přechody, které pokrývají

celou plochu kontrolní pásky s výjimkou 2 mm koncových částí. Ofset a liniový měditisk

obsahuje mikropísmo.

(5) Ochranný holografický proužek je rovnoběžný s kratší stranou kontrolní

pásky a je částečně přetištěn liniovým měditiskem.

(6) Vzor kontrolní pásky je uveden v příloze č. 1 k této vyhlášce.

§ 2

Složení a způsob vytvoření evidenčního označení kontrolní pásky

Evidenční označení kontrolní pásky je tvořeno

a) evidenčním kódem, který

je dvanáctimístnou soustavou písmen a čísel, kdy na

1. první až čtvrté pozici je

uvedeno registrační odběrné číslo osoby povinné značit líh,

2. páté až osmé pozici

je uveden údaj vyjadřující datum objednávky kontrolních pásek,

3. deváté až dvanácté

pozici je uveden údaj shodný s údajem umožňujícím stanovení základu spotřební daně,

b) individuálním kódem, který je osmimístnou soustavou písmen a čísel tvořících jedinečný

neopakovatelný kód, který je přiřazen pouze jedné kontrolní pásce, a

c) elektronicky čitelnou verzí individuálního kódu umožňující elektronické ověření

individuálního kódu kontrolní pásky.

§ 3

Způsob umístění a upevnění kontrolní pásky na spotřebitelském balení lihu

(1) Kontrolní páska musí být na spotřebitelském balení lihu umístěna tak, aby

nebylo možné bez jejího porušení spotřebitelské balení lihu otevřít nebo použít jeho

obsah. U vratných obalů se před novým plněním odstraní levá i pravá část pásky, která

zůstala na hrdle obalu v místě pod uzávěrem.

(2) Kontrolní páska musí být na spotřebitelském balení lihu upevněna tak, že

je nalepena lícovou stranou nahoru přes uzávěr spotřebitelského balení lihu tak,

aby střední část pásky byla na horní straně uzávěru, a aby pravá a levá část pásky

byly nalepeny podél hrdla spotřebitelského balení lihu.

(3) Jestliže to tvar spotřebitelského balení lihu umožňuje, je kontrolní páska

nalepena ve tvaru písmene U; není-li to s ohledem na tvar spotřebitelského balení

lihu možné, je páska nalepena ve tvaru písmene L.

(4) Lepidlo použité k nalepení kontrolní pásky na spotřebitelské balení lihu

musí mít takové vlastnosti, aby nedošlo k odlepení kontrolní pásky bez jejího porušení,

a to ani vlivem povětrnostních nebo jiných vnějších vlivů.

(5) Kontrolní páska musí být nalepena tak, aby evidenční označení kontrolní

pásky zůstalo čitelné, a nesmí být přelepena nebo překryta tak, aby evidenční označení

kontrolní pásky nebylo čitelné bez porušení tohoto přelepení nebo překrytí.

§ 4

Způsob převzetí kontrolních pásek

(1) Osobě povinné značit líh předá pověřený správce daně objednané kontrolní

pásky zabalené způsobem, který odpovídá způsobu jejich převzetí.

(2) Kontrolní pásky předá pověřený správce daně v den a hodinu, které jsou

pověřeným správcem daně uvedeny v potvrzené objednávce, a to po předložení

a) potvrzené objednávky kontrolní pásky a

b) dokladu, který potvrzuje uhrazení prodejní ceny objednaných kontrolních pásek,

pokud byla tato cena uhrazena v hotovosti.

(3) Při převzetí kontrolních pásek pověřený správce daně předá osobě povinné

značit líh potvrzení o převzetí kontrolních pásek, kterým je odběrný list kontrolních

pásek. Na stejnopise odběrného listu kontrolních pásek určeném pro pověřeného správce

daně držitel potvrdí převzetí kontrolních pásek.

(4) Pokud jsou kontrolní pásky předávány osobě povinné značit líh v zásilce

prostřednictvím osoby vedené v evidenci provozovatelů poštovních služeb podle zákona

upravujícího poštovní služby, je v této zásilce obsažen také odběrný list kontrolních

pásek. Převzetí kontrolních pásek osoba povinná značit líh potvrdí prostřednictvím

osoby vedené v evidenci provozovatelů poštovních služeb podle zákona upravujícího

poštovní služby.“.

§ 6

Údaje na kontrolní pásce shodné s údaji umožňujícími stanovení základu spotřební

daně

(1) Údajem na kontrolní pásce shodným s údajem umožňujícím stanovení základu

spotřební daně se pro účely této vyhlášky rozumí údaj o množství lihu ve spotřebitelském

balení vyjádřeném v mililitrech etanolu při 20 °C, a to se zaokrouhlením na celé

mililitry směrem dolů.

(2) Je-li údaj podle odstavce 1 méně než čtyřmístný, uvede se na kontrolní

pásce od konce evidenčního kódu s tím, že na volných pozicích před tímto údajem se

uvede číslo „0“.

§ 7

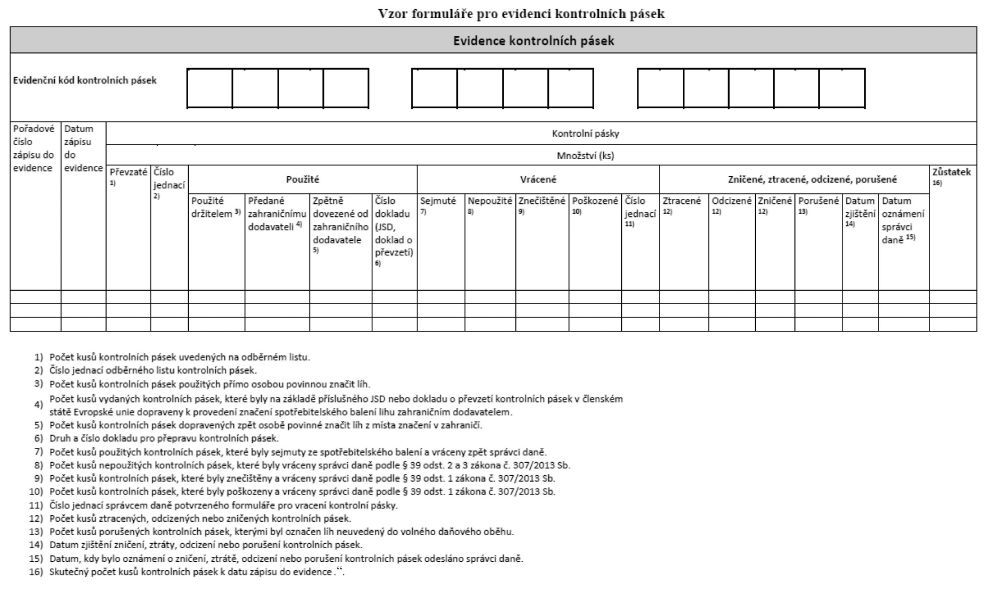

Způsob a forma vedení evidence kontrolních pásek

(1) Evidence kontrolních pásek obsahuje

a) denní zápisy o převzatých, použitých,

vyvezených a zpětně dovezených, vrácených, znečištěných, poškozených, zničených,

odcizených a ztracených kontrolních páskách v členění dle jednotlivých evidenčních

kódů kontrolních pásek a

b) doklady, na jejichž základě byly zápisy v evidenci kontrolních pásek provedeny.

(2) Evidenci podle odstavce 1 vede držitel na předepsaném formuláři nebo na

tiskovém výstupu z počítačové tiskárny, který má údaje, obsah i uspořádání údajů

shodné s tímto formulářem.

(3) Vzor formuláře podle odstavce 2 je uveden v příloze č. 3 k této vyhlášce.

(4) Součástí evidence kontrolních pásek je odběrný list kontrolních pásek,

písemné potvrzení správce daně o vrácení kontrolní pásky a oznámení držitele o zničení,

ztrátě nebo odcizení kontrolní pásky.

(5) Odstavce 1 až 4 se použijí obdobně, dojde-li k porušení kontrolní pásky,

kterou byl označen líh, který nebyl uveden do volného daňového oběhu.

§ 8

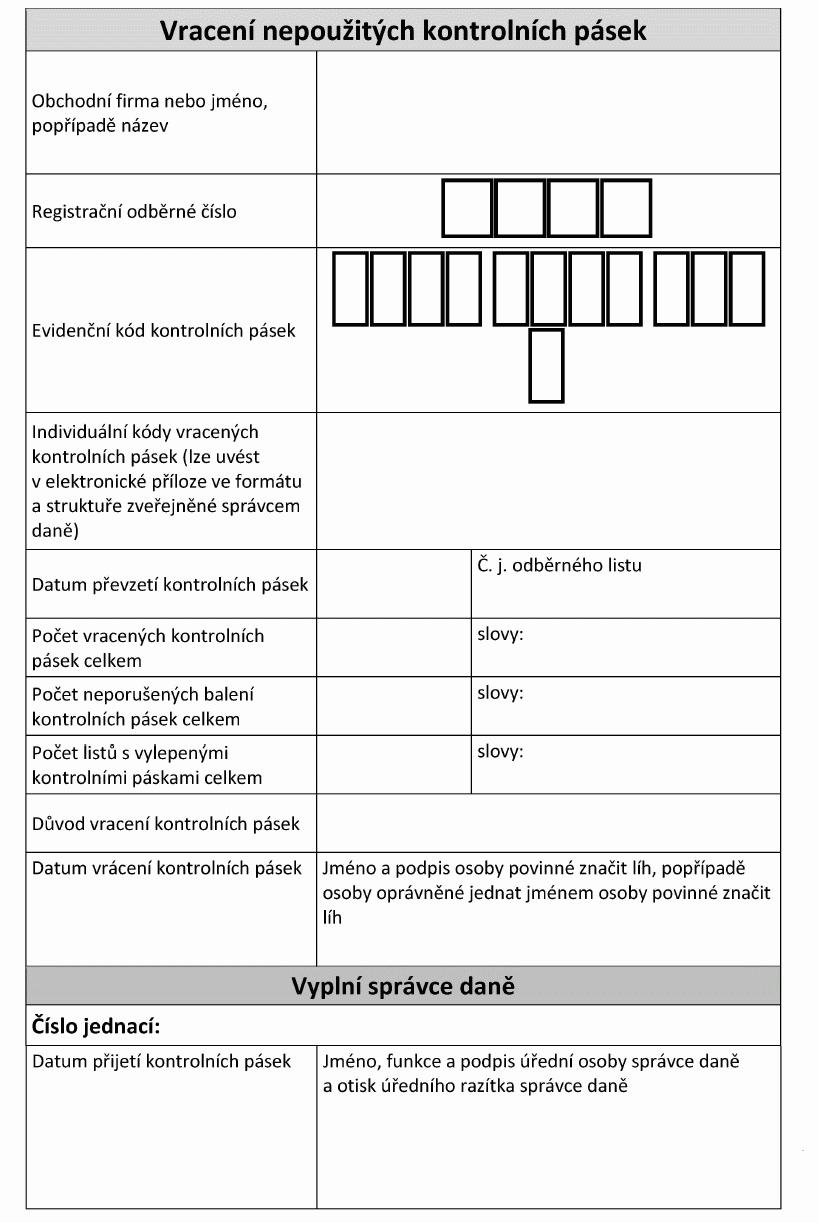

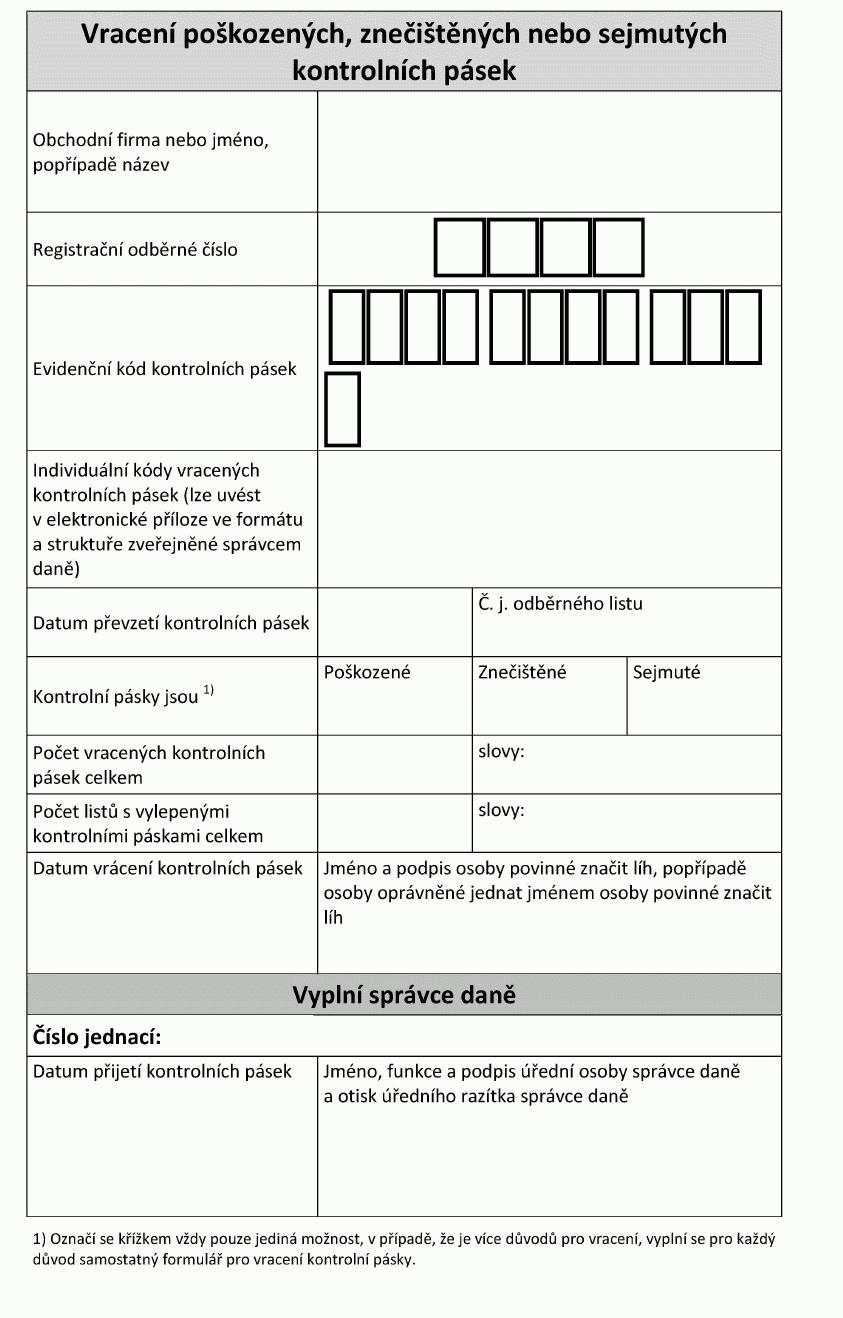

Způsob vracení kontrolní pásky

(1) Kontrolní páska se vrací prostřednictvím formuláře pro vracení kontrolní

pásky, jehož vzor je uveden v příloze č. 4 k této vyhlášce.

(2) Individuální kódy vracených kontrolních pásek mohou být uvedeny v elektronické

příloze formuláře pro vracení kontrolní pásky, a to ve formátu a struktuře zveřejněné

pověřeným správcem daně způsobem umožňujícím dálkový přístup.

(3) Není-li vraceno neporušené balení kontrolních pásek, vrací se kontrolní

pásky vylepené na volných listech, které jsou očíslovány a tvoří přílohu formuláře

pro vracení kontrolní pásky.

§ 9

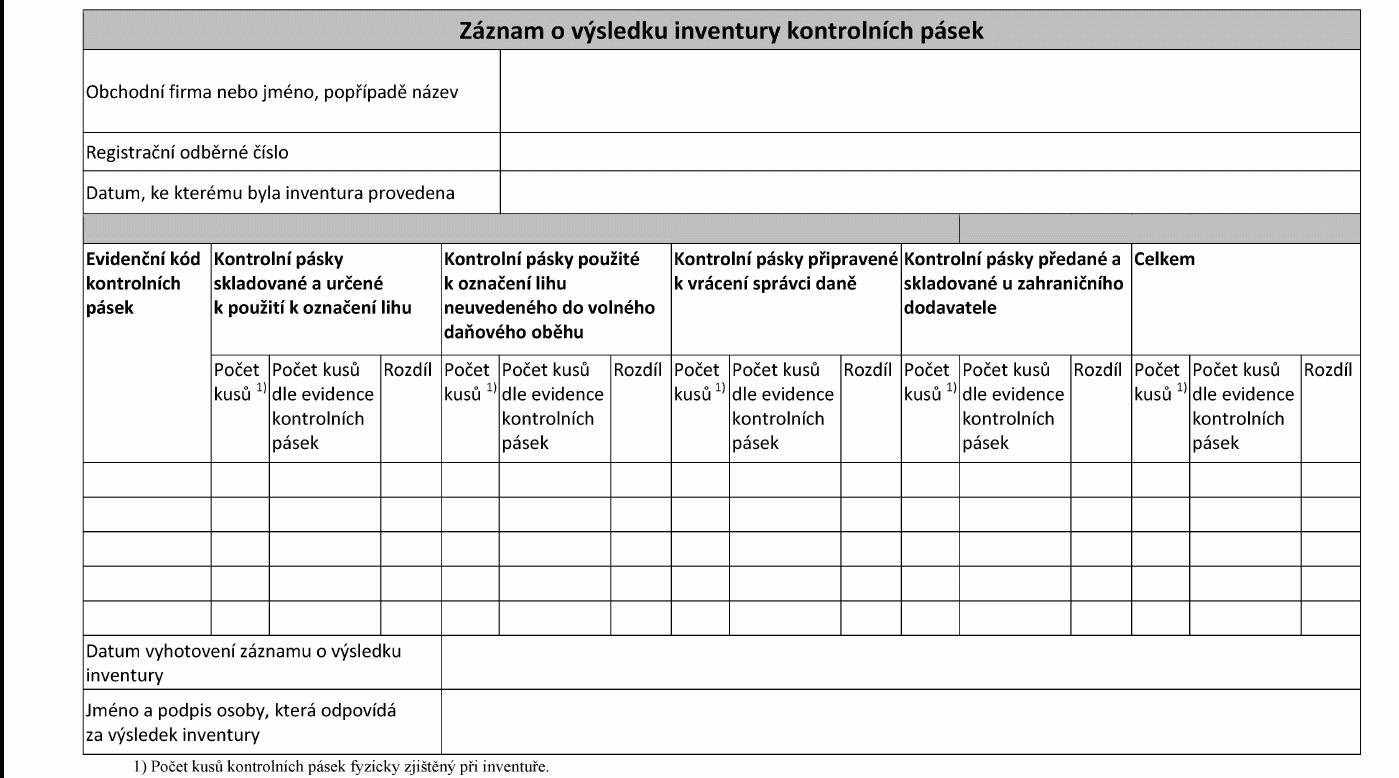

Obsah záznamu o výsledku inventury kontrolních pásek

(1) Záznam o výsledku inventury kontrolních pásek musí obsahovat

a) v členění

podle jednotlivých evidenčních kódů kontrolních pásek množství kontrolních pásek,

které

1. jsou skladované držitelem a určené k použití k označení lihu,

2. jsou použité

k označení lihu, který ke dni provedení inventury nebyl uveden do volného daňového

oběhu,

3. je držitel povinen vrátit správci daně,

4. jsou předané a skladované u zahraničního

dodavatele,

b) obchodní firmu nebo jméno, popřípadě název držitele,

c) registrační odběrné číslo držitele,

d) datum, ke kterému byla inventura provedena,

e) datum vyhotovení záznamu o výsledku inventury a

f) jméno a podpis osoby, která odpovídá za výsledek inventury.

(2) Vzor záznamu o výsledku inventury kontrolních pásek je uveden v příloze

č. 5 k této vyhlášce.

§ 10

Obsah dokladu o přepravě kontrolních pásek

(1) Doklad o přeshraniční dopravě kontrolních pásek do jiného členského státu

a doklad o dopravě kontrolních pásek na území České republiky obsahuje

a) pořadové číslo dokladu,

b) den zahájení přeshraniční dopravy nebo dopravy,

c) obchodní firmu, popřípadě název držitele u právnické osoby nebo jméno držitele

u fyzické osoby,

d) registrační odběrné číslo držitele a

e) evidenční označení dopravovaných kontrolních pásek v členění podle jednotlivých

evidenčních kódů.

(2) Doklad o přeshraniční dopravě kontrolních pásek do jiného členského státu

dále obsahuje jméno a adresu hlášeného místa pobytu v cizině nebo název a sídlo zahraničního

dodavatele, kterému jsou kontrolní pásky přeshraničně dopravovány, a jeho identifikační

číslo pro daňové účely v zahraničí, bylo-li mu přiděleno.

(3) Doklad o dopravě kontrolních pásek na území České republiky dále obsahuje

sdělení, že se jedná o dopravu kontrolních pásek na místo značení lihu na území České

republiky, a uvedení místa značení lihu způsobem shodným s jeho uvedením v rozhodnutí

o registraci.

§ 11

Způsob stanovení prodejní ceny kontrolní pásky

(1) Prodejní cena kontrolní pásky odpovídá součtu nákladů spojených s

a) výrobou kontrolní pásky,

b) dopravou kontrolní pásky pověřenému správci daně a

c) dodáním kontrolní pásky, včetně nákladů na balné, osobě povinné značit líh prostřednictvím

osoby vedené v evidenci provozovatelů poštovních služeb podle zákona upravujícího

poštovní služby, pokud byl osobou povinnou značit líh zvolen tento způsob převzetí

kontrolní pásky.

(2) Generální ředitelství cel zveřejní výši nákladů podle odstavce 1 písm.

a) a b) způsobem umožňujícím dálkový přístup.“.

§ 12

Ukončení platnosti kontrolní pásky

(1) Správce daně sníží prodejní cenu kontrolní pásky vydané podle vzoru uvedeného

v příloze č. 1 o hodnotu nepoužité kontrolní pásky vydané podle starého vzoru, pokud

byla tato kontrolní páska vrácena držitelem z důvodu ukončení platnosti jejího vzoru.

(2) Kontrolní páskou vydanou podle starého vzoru se pro účely snížení prodejní

ceny podle odstavce 1 rozumí kontrolní páska vydaná podle vzoru uvedeného

a) v příloze č. 1 vyhlášky č. 149/2006 Sb., kterou se provádí zákon č. 676/2004 Sb.,

o povinném značení lihu a o změně zákona č. 586/1992 Sb., o daních z příjmů, ve znění

pozdějších předpisů, ve znění zákona č. 545/2005 Sb., ve znění vyhlášky č. 328/2009

Sb., nebo

b) v příloze č. 1 vyhlášky č. 149/2006 Sb., kterou se provádí zákon č. 676/2004 Sb.,

o povinném značení lihu a o změně zákona č. 586/1992 Sb., o daních z příjmů, ve znění

pozdějších předpisů, ve znění zákona č. 545/2005 Sb., ve znění vyhlášky č. 310/2012

Sb.

(3) Správce daně provede snížení prodejní ceny podle odstavce 1, pokud byla

kontrolní páska vydaná podle starého vzoru vrácena přede dnem nabytí účinnosti této

vyhlášky, nejpozději však do 3 měsíců ode dne nabytí účinnosti této vyhlášky.

(4) Hodnotou kontrolní pásky vydané podle starého vzoru se pro účely snížení

prodejní ceny podle odstavce 1 rozumí hodnota, za níž byla prodána jejímu držiteli.

§ 12a

Obsahové struktury formulářových podání

(1) Obsahová struktura

a) objednávky kontrolních pásek je uvedena v příloze č. 2 k této vyhlášce,

b) přihlášky k registraci osoby povinné značit líh je uvedena v příloze č. 6 k této

vyhlášce,

c) přihlášky k registraci distributora lihu je uvedena v příloze č. 7 k této vyhlášce,

d) oznámení o změně registračních údajů distributora lihu, oznámení o změně registračních

údajů osoby povinné značit líh a žádosti o zrušení registrace je uvedena v příloze

č. 8 k této vyhlášce,

e) oznámení držitele kontrolních pásek, distributora lihu a osoby povinné značit

líh o lihu uvedeném do volného daňového oběhu ve spotřebitelském balení o objemu

do 0,06 litru je uvedena v příloze č. 9 k této vyhlášce,

f) oznámení zničení, ztráty, odcizení nebo porušení kontrolních pásek je uvedena

v příloze č. 10 k této vyhlášce.

(2) Obsahové struktury podle odstavce 1 jsou uvedeny včetně případných pokynů

k jejich vyplnění.“.

§ 12c

Formát formulářového podání

Formulářové podání podle § 12a odst. 1 písm. a), e) a f) lze elektronicky podat

pouze ve formátu XML.

§ 12d

Společná ustanovení pro formulářová podání

Datová struktura formulářového podání zveřejněná správcem daně se považuje

za odpovídající obsahové struktuře podle § 12a také v případě, že

a) textová část je v jiném než českém jazyce,

b) obsahuje odlišný údaj o časovém období,

c) obsahuje odchylky v části obsahu, jejímž předmětem není požadavek na uvedení povinně

sdělovaných údajů,

d) se od této obsahové struktury v nezbytném rozsahu odchyluje v důsledku úpravy

stanovené zákonem nebo přímo použitelným předpisem Evropské unie.“.

§ 13

Oznámení vyhlášky Evropské unii

Tato vyhláška byla oznámena v souladu se směrnicí Evropského parlamentu a Rady

98/34/ES ze dne 22. června 1998 o postupu při poskytování informací v oblasti norem

a technických předpisů a předpisů pro služby informační společnosti, v platném znění.

Ministr:

Ing. Fischer, CSc., v. r.

Příloha 2

OBJEDNÁVKA kontrolních pásek

1. Název právnické osoby nebo jméno a příjmení fyzické osoby povinné značit líh

2. Registrační odběrné číslo

3. Počet objednaných kusů kontrolních pásek

4. Množství lihu ve spotřebitelském balení vyjádřené v ml etanolu při 20 °C

5. Rozměr kontrolní pásky (mm)

a) 90 x 16

b) 150 x 16

c) 210 x 16

6. Návrh způsobu převzetí kontrolních pásek

a) osobní odběr, návrh dne převzetí kontrolních

pásek, datum, hodina

b) doručení na adresu, doručovací adresa, návrh provozovatele

poštovních služeb pro doručení kontrolních pásek, jméno a příjmení osoby oprávněné

kontrolní pásky převzít, číslo osobního dokladu osoby oprávněné kontrolní pásky převzít

a stát vydání tohoto dokladu

7. Datum objednávky kontrolních pásek, jméno a podpis osoby povinné značit líh, popřípadě

osoby oprávněné jednat jménem osoby povinné značit líh

8. Vyplní pověřený správce daně

a) číslo jednací

b) datum převzetí objednávky kontrolních

pásek

c) potvrzení objednávky správcem daně

d) způsob převzetí kontrolních pásek: osobní

odběr / doručení na adresu

e) potvrzení navrhovaného dne převzetí kontrolních pásek,

datum, hodina

f) stanovení jiného vhodného dne převzetí kontrolních pásek, datum,

hodina

g) evidenční kód kontrolních pásek

POKYNY k vyplnění objednávky kontrolních pásek

Jsou-li v tomto formulářovém podání požadovány údaje, jejichž obsah nebo

forma jsou stanoveny jiným právním předpisem, uvádějí se tyto údaje s tímto obsahem

a v této formě, není-li stanoveno jinak.

1. Uveďte název právnické osoby nebo jméno a příjmení fyzické osoby povinné značit

líh.

2. Uveďte registrační odběrné číslo, které vám bylo přiděleno při registraci osoby

povinné značit líh.

3. Uveďte počet objednávaných kusů kontrolních pásek (číslovka).

4. Uveďte množství lihu ve spotřebitelském balení vyjádřené v ml etanolu při 20 °C

zaokrouhlené na celé mililitry směrem dolů.

5. Uveďte rozměr objednávané kontrolní pásky. Kontrolní pásky se vyrábí v rozměrech

90 mm x 16 mm, 150 mm x 16 mm a 210 mm x 16 mm.

6. Označte křížkem jednu možnost způsobu převzetí kontrolních pásek, v případě volby

osobního odběru uveďte návrh dne a hodiny převzetí kontrolních pásek, v případě volby

doručení na adresu uveďte doručovací adresu, na kterou mají být objednané kontrolní

pásky doručeny, návrh provozovatele poštovních služeb, jehož prostřednictvím by měly

být objednané kontrolní pásky doručeny, jméno a příjmení osoby oprávněné kontrolní

pásky převzít od provozovatele poštovních služeb, číslo osobního dokladu osoby oprávněné

kontrolní pásky převzít a stát vydání tohoto dokladu. V případě osobního převzetí

budou kontrolní pásky připraveny k vyzvednutí na Celním úřadu pro Středočeský kraj,

oddělení TNKP, Perštejnec 198, 284 18 Kutná Hora.

7. Uveďte datum vypracování objednávky kontrolních pásek, jméno, příjmení a podpis

osoby povinné značit líh, případně osoby oprávněné jednat jménem osoby povinné značit

líh.

8. Část „Vyplní pověřený správce daně“ je určena pro potvrzení objednávky kontrolních

pásek pověřeným správcem daně.

Příloha 6

PŘIHLÁŠKA k registraci osoby povinné značit líh

1. Celní úřad

2. Daňové identifikační číslo

3. Rodné číslo / datum narození

4. IČO

5. Právnická osoba (dále jen „osoba povinná značit líh“): název právnické osoby

6. Fyzická osoba (dále jen „osoba povinná značit líh“)

a) příjmení

b) rodné příjmení

c)

jméno

7. Sídlo právnické osoby / adresa místa pobytu fyzické osoby

a) obec

b) PSČ

c) ulice

(nebo část obce)

d) číslo popisné / číslo orientační

e) stát

f) e-mail (nepovinný údaj)

g)

telefon (nepovinný údaj)

8. Adresa pro doručování v České republice

a) obec

b) PSČ

c) ulice (nebo část obce)

d)

číslo popisné / číslo orientační

9. Zahraniční DIČ

a) přidělené zahraniční DIČ

b) stát

10. Osoby, které jsou statutárním orgánem - jeho členem

a) příjmení

b) rodné příjmení

c)

jméno

d) rodné číslo / datum narození

e) obec

f) PSČ

g) ulice (nebo část obce)

h) číslo

popisné / číslo orientační

i) stát

11. Oprávnění provozovat živnost umožňující výkon činnosti osoby povinné značit líh

a) vydáno kým

b) pod číslem

c) dne

12. Vysloven zákaz činnosti znemožňující výkon činnosti osoby povinné značit líh

ANO/NE

13. Vysloven zákaz činnosti znemožňující výkon činnosti osoby povinné značit líh

u statutárního orgánu / člena statutárního orgánu ANO/NE

14. Odpovědný zástupce

a) příjmení

b) rodné příjmení

c) jméno

d) rodné číslo / datum

narození

e) obec

f) PSČ

g) ulice (nebo část obce)

h) číslo popisné / číslo orientační

i)

stát

j) odpovědným zástupcem pro více osob povinných značit líh ANO/NE

k) vysloven

zákaz činnosti znemožňující výkon činnosti osoby povinné značit líh u odpovědného

zástupce ANO/NE

15. V úpadku ANO/NE

16. V likvidaci ANO/NE

17. Spolehlivost

a) u osoby povinné značit líh ANO/NE

b) u odpovědného zástupce ANO/NE

c)

u statutárního orgánu ANO/NE

18. Údaje o místě, které osoba povinná značit líh využívá ke značení lihu

a) obec

b)

PSČ

c) ulice (nebo část obce)

d) číslo popisné / číslo orientační

e) stát

19. Kauce

a) kauce poskytnutá ve výši 100 000 Kč / 500 000 Kč / 5 000 000 Kč

b) složená

na zvláštní účet celního úřadu ANO/NE

c) poskytnutá bankovní zárukou ANO/NE

20. Místo značení lihu je vybaveno sledovacím zařízením ANO/NE

21. Údaje o povolení nebo oprávnění nakládat s lihem podle zákona o spotřebních daních

a) vydáno kým

b) pod číslem

c) dne

22. Osoba povinná značit líh jej bude značit pouze prostřednictvím zahraničního dodavatele

a bude se jednat pouze o líh, který bude uveden do volného daňového oběhu mimo území

České republiky ANO/NE

23. Změna registrované osoby povinné značit líh

a) ANO/NE

b) den, ke kterému má dojít

ke změně registrované osoby povinné značit líh

24. Dosud registrovaná osoba povinná značit líh

a) příjmení

b) jméno

c) registrační

číslo dosud registrované osoby povinné značit líh

d) jedná se o osobu blízkou ANO/NE

25. Přílohy

a) sledovací zařízení

b) při změně registrované osoby souhlas dosud registrované

osoby povinné značit líh se změnou registrované osoby povinné značit líh podle §

24a odst. 2 zákona č. 307/2013 Sb., o povinném značení lihu, ve znění pozdějších

předpisů (dále jen „zákon o povinném značení lihu“).

c) při změně registrované osoby

doklad podle § 24a odst. 2 písm. a) zákona o povinném značení lihu

d) při změně registrované

osoby doklad podle § 24a odst. 2 písm. b) zákona o povinném značení lihu

e) ostatní

26. Údaje o zástupci

a) Název právnické osoby / Jméno a příjmení

b) IČO / Evidenční

číslo osvědčení daňového poradce / datum narození

27. Datum

28. Jméno a příjmení osoby podepisující přihlášku k registraci

29. Vztah podepisující osoby k právnické osobě

30. Podpis

POKYNY k vyplnění přihlášky k registraci osoby povinné značit líh

Jsou-li v tomto formulářovém podání požadovány údaje, jejichž obsah nebo

forma jsou stanoveny jiným právním předpisem, uvádějí se tyto údaje s tímto obsahem

a v této formě, není-li stanoveno jinak.

1. Uveďte název místně příslušného celního úřadu. Místní příslušnost registrované

osoby se určuje podle zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů

(dále jen „daňový řád“), popř. podle zákona č. 17/2012 Sb., o Celní správě České

republiky, ve znění pozdějších předpisů.

2. Uveďte daňové identifikační číslo přidělené registrované osobě, pokud již bylo

přiděleno. Pokud DIČ přiděleno nebylo, uveďte tzv. vlastní číslo plátce (VČP) přidělené

Celní správou České republiky.

3. V případě registrace fyzické osoby uveďte rodné číslo přidělené v České republice.

Není-li fyzické osobě takové rodné číslo přiděleno, uveďte datum narození.

4. Uveďte identifikačním číslo osoby, pod kterým je registrovaná osoba vedena v registru

osob, pokud bylo takové číslo přiděleno.

5. V případě registrace právnické osoby uveďte název právnické osoby.

6. V případě registrace fyzické osoby uveďte její příjmení, rodné příjmení a jméno.

Rodné příjmení je uvedeno v rodném listě nebo v obdobném dokumentu u zahraničních

osob.

7. V případě registrace právnické osoby uveďte adresu jejího sídla v den podání přihlášky.

V případě registrace fyzické osoby uveďte adresu místa jejího pobytu v den podání

přihlášky. Adresu uveďte v uvedeném uspořádání. Uvedení e-mailu a telefonu je nepovinné.

8. Pokud žádáte o doručování na jinou adresu, než je adresa sídla (u právnické osoby)

nebo adresa pobytu (u fyzické osoby), uveďte adresu pro doručování v České republice

v požadovaném uspořádání. Doručování písemností elektronicky není touto žádostí dotčeno.

9. Uveďte daňové identifikační číslo přidělené v zahraničí a zemi, kde bylo toto

číslo přiděleno.

10. V případě právnické osoby uveďte informace ke statutárnímu orgánu nebo ke každému

členu statutárního orgánu (pokud nelze uvést informace o každém členu statutárního

orgánu v přihlášce, uveďte informace v požadovaném uspořádání v příloze)

a) nyní

používané příjmení,

b) příjmení uvedené v rodném listě nebo v obdobných dokumentech

u zahraničních osob,

c) jméno ve stejném tvaru v jakém je uvedeno v rodném listě nebo

v obdobných dokumentech u zahraničních osob,

d) rodné číslo, není-li přidělené rodné

číslo uveďte datum narození,

e) až i) adresu místa jejího pobytu v den podání přihlášky;

adresu uveďte v uvedeném uspořádání.

11. Uveďte v uvedeném uspořádání živnostenský úřad, který oprávnění vydal, číslo

oprávnění a datum jeho vydání.

12. Označte odpovídající variantu.

13. Označte odpovídající variantu.

14. Pokud je ustanoven odpovědný zástupce, uveďte k němu informace

a) nyní používané

příjmení,

b) příjmení uvedené v rodném listě nebo v obdobných dokumentech u zahraničních

osob,

c) jméno ve stejném tvaru v jakém je uvedeno ve rodném listě nebo v obdobných

dokumentech u zahraničních osob,

d) rodné číslo, není-li přidělené rodné číslo uveďte

datum narození,

e) až i) adresu místa jeho pobytu v den podání přihlášky; adresu uveďte

v uvedeném uspořádání,

j) zda je odpovědný zástupce odpovědným zástupcem pro více

osob povinných značit,

k) zda byl odpovědnému zástupci vysloven zákaz činnosti znemožňující

výkon činnosti osoby povinné značit líh.

15. Označte odpovídající variantu.

16. Označte odpovídající variantu.

17. U osoby povinné značit líh, odpovědného zástupce a statutárního orgánu označte

odpovídající variantu dle § 54 a § 55 zákona o povinném značení lihu. U odpovědného

zástupce označte odpovídající variantu pouze v případě, že je ustanoven. Pokud je

osoba, která musí splňovat podmínku spolehlivosti, cizincem, nebo právnickou osobou,

která nemá sídlo na území České republiky, připojte k přihlášce k registraci také

výpis z evidence trestů nebo rovnocennou písemnost vydanou státem, jehož je tato

osoba státním příslušníkem, nebo ve kterém sídlí a ve kterém se v posledních 3 letech

tato osoba zdržovala, nebo sídlila nepřetržitě po dobu delší než 3 měsíce.

Pokud je osoba, která musí splňovat podmínku spolehlivosti, státním příslušníkem

České republiky, který se v posledních 3 letech zdržoval nepřetržitě po dobu delší

než 3 měsíce na území jiného státu, připojte k přihlášce k registraci také výpis

z evidence trestů nebo rovnocennou písemnost vydanou tímto státem. Osoba, která je

nebo byla státním příslušníkem jiného členského státu Evropské unie než České republiky,

nebo osoba, která má nebo měla bydliště v jiném členském státě Evropské unie než

v České republice, může místo písemností podle předchozích odstavců k přihlášce k

registraci připojit jinou písemnost prokazující její bezúhonnost.

18. Uveďte adresu, kde má být líh značen. Adresu uveďte v uvedeném uspořádání.

19. Označte odpovídající variantu výše kauce a způsobu jejího poskytnutí. Kauce ve

výši 100 000 Kč opravňuje v jednom kalendářním roce k převzetí kontrolních pásek,

jimiž lze označit nejvýše 2 000 litrů lihu, ve výši 500 000 Kč v jednom kalendářním

roce k převzetí kontrolních pásek, jimiž lze označit nejvýše 25 000 litrů lihu, a

ve výši 5 000 000 Kč v jednom kalendářním roce k převzetí kontrolních pásek, jimiž

lze označit více než 25 000 litrů lihu.

20. Označte odpovídající variantu. Údaje o vybavenosti sledovacím zařízením uveďte

v příloze. V příloze rovněž uveďte přihlašovací údaje potřebné pro dálkové připojení

k sledovacímu zařízení. Sledovacím zařízením musí být vybaveny prostory uvedené v

§ 22 zákona o povinném značení lihu.

21. Uveďte požadované údaje o vydaném povolení dle zákona č. 353/2003 Sb., o spotřebních

daních, ve znění pozdějších předpisů.

22. Označte odpovídající variantu.

23. Jedná se o změnu namísto dosud registrované osoby podle § 24a zákona o povinném

značení lihu. V takovém případě označte ano a doplňte den, ke kterému má dojít ke

změně registrované osoby. Jinak vyberte ne.

24. V případě registrace namísto dosud registrované osoby podle § 24a zákona o povinném

značení lihu doplňte údaje o dosud registrované osobě a uveďte, zda se jedná o osobu

blízkou nově registrované osobě.

25. Uveďte podle druhu počet příloh. Přílohy zaslané elektronicky musí splňovat náležitosti

stanovené zákonem č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi

dokumentů, ve znění pozdějších předpisů a daňovým řádem.

26. Pokud je registrovaná osoba v registračním řízení zastupována, uveďte v uvedeném

uspořádání údaje o zástupci.

27. Uveďte datum podpisu přihlášky k registraci.

28. Uveďte jméno a současné příjmení osoby, která přihlášku podepisuje.

29. V případě jednání za právnickou osobu uveďte vztah podepisující fyzické osoby

k právnické osobě (člen statutárního orgánu, pověřený zaměstnanec nebo jiná fyzická

osoba apod.).

30. Připojte uznávaný elektronický podpis (osoba uvedená v bodě 27), pokud nevyužijete

jiný způsob elektronického podání v souladu s § 71 daňového řádu, který podpis nevyžaduje.

Příloha 7

PŘIHLÁŠKA k registraci distributora lihu

1. Celní úřad

2. Daňové identifikační číslo

3. Rodné číslo / datum narození

4. IČO

5. Právnická osoba (dále jen „distributor lihu“): Název právnické osoby

6. Fyzická osoba (dále jen „distributor lihu“)

a) příjmení

b) rodné příjmení

c) jméno

7. Sídlo právnické osoby / adresa místa pobytu fyzické osoby

a) obec

b) PSČ

c) ulice

(nebo část obce)

d) číslo popisné / číslo orientační

e) stát

f) e-mail (nepovinný údaj)

g)

telefon (nepovinný údaj)

8. Adresa pro doručování v České republice

a) obec

b) PSČ

c) ulice (nebo část obce)

d)

číslo popisné / číslo orientační

9. Zahraniční DIČ

a) přidělené zahraniční DIČ

b) stát

10. Osoby, které jsou statutárním orgánem - jeho členem

a) příjmení

b) rodné příjmení

c)

jméno

d) rodné číslo / datum narození

e) obec

f) PSČ

g) ulice (nebo část obce)

h) číslo

popisné / číslo orientační

i) stát

11. Oprávnění provozovat živnost umožňující výkon činnosti distributora lihu

a) vydáno

kým

b) pod číslem

c) dne

12. Vysloven zákaz činnosti znemožňující výkon činnosti distributora lihu ANO/NE

13. Vysloven zákaz činnosti znemožňující výkon činnosti distributora lihu u statutárního

orgánu / člena statutárního orgánu ANO/NE

14. Odpovědný zástupce

a) příjmení

b) rodné příjmení

c) jméno

d) rodné číslo / datum

narození

e) obec

f) PSČ

g) ulice (nebo část obce)

h) číslo popisné / číslo orientační

i)

stát

j) odpovědným zástupcem pro více distributorů lihu ANO/NE

k) vysloven zákaz činnosti

znemožňující výkon činnosti distributora lihu u odpovědného zástupce ANO/NE

15. V úpadku ANO/NE

16. V likvidaci ANO/NE

17. Spolehlivost

a) u distributora lihu ANO/NE

b) u odpovědného zástupce ANO/NE

c)

u statutárního orgánu ANO/NE

18. Distributor lihu využívá skladovací prostory k činnosti distributora lihu

a)

ANO/NE

b) obec

c) PSČ

d) ulice (nebo část obce)

e) číslo popisné / číslo orientační

f)

skladovací prostory ve vlastnictví distributora ANO/NE

g) celková skladovací plocha

v m

2

h) celková velikost skladovacího prostoru v m

3

i) celkový počet paletových stání

19. Kauce

a) kauce poskytnutá ve výši 500 000 Kč / 1 000 000 Kč / 5 000 000 Kč

b)

složená na zvláštní účet celního úřadu ANO/NE

c) poskytnutá bankovní zárukou ANO/NE

20. Změna registrovaného distributora lihu

a) ANO/NE

b) Den, ke kterému má dojít ke

změně registrovaného distributora

21. Dosud registrovaný distributor lihu

a) příjmení

b) jméno

c) registrační číslo dosud

registrovaného distributora lihu

d) jedná se o osobu blízkou ANO/NE

22. Přílohy

a) při změně registrované osoby souhlas dosud registrovaného distributora

lihu se změnou registrovaného distributora lihu podle § 49a odst. 2 zákona č. 307/2013

Sb., o povinném značení lihu, ve znění pozdějších předpisů (dále jen „zákon o povinném

značení lihu“)

b) při změně registrované osoby doklad podle § 49a odst. 2 písm. a)

zákona o povinném značení lihu

c) při změně registrované osoby doklad podle § 49a

odst. 2 písm. b) zákona o povinném značení lihu

d) ostatní

23. Údaje o zástupci

a) Název právnické osoby / Jméno a příjmení

b) IČO / Evidenční

číslo osvědčení daňového poradce / datum narození

24. Datum

25. Jméno a příjmení osoby podepisující přihlášku k registraci

26. Vztah podepisující osoby k právnické osobě

27. Podpis

POKYNY k vyplnění přihlášky k registraci distributora lihu

Jsou-li v tomto formulářovém podání požadovány údaje, jejichž obsah nebo

forma jsou stanoveny jiným právním předpisem, uvádějí se tyto údaje s tímto obsahem

a v této formě, není-li stanoveno jinak

1. Uveďte název místně příslušného celního úřadu. Místní příslušnost registrované

osoby se určuje podle zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů

(dále jen „daňový řád“), popř. podle zákona č. 17/2012 Sb., o Celní správě České

republiky, ve znění pozdějších předpisů.

2. Uveďte daňové identifikační číslo přidělené registrované osobě, pokud již bylo

přiděleno. Pokud DIČ přiděleno nebylo, uveďte tzv. vlastní číslo plátce (VČP) přidělené

Celní správou České republiky.

3. V případě registrace fyzické osoby uveďte rodné číslo přidělené v České republice.

Není-li fyzické osobě takové rodné číslo přiděleno, uveďte datum narození.

4. Uveďte identifikačním číslo osoby, pod kterým je registrovaná osoba vedena v registru

osob, pokud bylo takové číslo přiděleno.

5. V případě registrace právnické osoby uveďte název právnické osoby.

6. V případě registrace fyzické osoby uveďte její příjmení, rodné příjmení a jméno.

Rodné příjmení je uvedeno v rodném listě nebo v obdobném dokumentu u zahraničních

osob.

7. V případě registrace právnické osoby uveďte adresu jejího sídla v den podání přihlášky.

V případě registrace fyzické osoby uveďte adresu místa jejího pobytu v den podání

přihlášky. Adresu uveďte v uvedeném uspořádání. Uvedení e-mailu a telefonu je nepovinné.

8. Pokud žádáte o doručování na jinou adresu, než je adresa sídla (u právnické osoby)

nebo adresa pobytu (u fyzické osoby), uveďte adresu pro doručování v České republice

v požadovaném uspořádání. Doručování písemností elektronicky není touto žádostí dotčeno.

9. Uveďte daňové identifikační číslo přidělené v zahraničí a zemi, kde bylo toto

číslo přiděleno.

10. V případě právnické osoby uveďte informace ke statutárnímu orgánu nebo ke každému

členu statutárního orgánu (pokud nelze uvést informace o každém členu statutárního

orgánu v přihlášce, uveďte informace v požadovaném uspořádání v příloze)

a) nyní

používané příjmení,

b) příjmení uvedené v rodném listě nebo v obdobných dokumentech

u zahraničních osob,

c) jméno ve stejném tvaru v jakém je uvedeno v rodném listě nebo

v obdobných dokumentech u zahraničních osob,

d) rodné číslo, není-li přidělené rodné

číslo uveďte datum narození,

e) až i) adresu místa jejího pobytu v den podání přihlášky;

adresu uveďte v uvedeném uspořádání.

11. Uveďte v uvedeném uspořádání živnostenský úřad, který oprávnění vydal, číslo

oprávnění a datum jeho vydání.

12. Označte odpovídající variantu.

13. Označte odpovídající variantu.

14. Pokud je ustanoven odpovědný zástupce, uveďte k němu informace

a) nyní používané

příjmení,

b) příjmení uvedené v rodném listě nebo v obdobných dokumentech u zahraničních

osob,

c) jméno ve stejném tvaru v jakém je uvedeno ve rodném listě nebo v obdobných

dokumentech u zahraničních osob,

d) rodné číslo, není-li přidělené rodné číslo uveďte

datum narození,

e) až i) adresu místa jeho pobytu v den podání přihlášky; adresu uveďte

v uvedeném uspořádání,

j) zda je odpovědným zástupcem pro více distributorů lihu,

k)

zda mu byl vysloven zákaz činnosti znemožňující výkon činnosti distributora lihu.

15. Označte odpovídající variantu.

16. Označte odpovídající variantu.

17. U distributora lihu, odpovědného zástupce a statutárního orgánu označte odpovídající

variantu dle § 54 a § 55 zákona o povinném značení lihu. U odpovědného zástupce označte

odpovídající variantu pouze v případě, že je ustanoven.

Pokud je osoba, která musí splňovat podmínku spolehlivosti, cizincem, nebo právnickou

osobou, která nemá sídlo na území České republiky, připojte k přihlášce k registraci

také výpis z evidence trestů nebo rovnocennou písemnost vydanou státem, jehož je

tato osoba státním příslušníkem, nebo ve kterém sídlí a ve kterém se v posledních

3 letech tato osoba zdržovala, nebo sídlila nepřetržitě po dobu delší než 3 měsíce.

Pokud je osoba, která musí splňovat podmínku spolehlivosti, státním příslušníkem

České republiky, který se v posledních 3 letech zdržoval nepřetržitě po dobu delší

než 3 měsíce na území jiného státu, připojte k přihlášce k registraci také výpis

z evidence trestů nebo rovnocennou písemnost vydanou tímto státem. Osoba, která je

nebo byla státním příslušníkem jiného členského státu Evropské unie než České republiky,

nebo osoba, která má nebo měla bydliště v jiném členském státě Evropské unie než

v České republice, může místo písemností podle předchozích odstavců k přihlášce k

registraci připojit jinou písemnost prokazující její bezúhonnost.

18. Uveďte adresu a další informace k prostorům, které distributor lihu používá při

distribuci lihu. Informace uveďte v uvedeném uspořádání (pokud nelze uvést informace

o každém prostoru v přihlášce, uveďte informace v požadovaném uspořádání v příloze).

19. Označte odpovídající variantu výše kauce a způsobu jejího poskytnutí. Kauce ve

výši 500 000 Kč opravňuje v jednom kalendářním roce k nabytí nejvýše 25 000 litrů

lihu ve spotřebitelském balení, který je označen kontrolními páskami, ve výši 1 000

000 Kč v jednom kalendářním roce k nabytí nejvýše 50 000 litrů lihu ve spotřebitelském

balení, který je označen kontrolními páskami, a 5 000 000 Kč, v jednom kalendářním

roce k nabytí více než 50 000 litrů lihu ve spotřebitelském balení, který je označen

kontrolními páskami.

20. Jedná se o změnu namísto dosud registrované osoby podle § 49a zákona o povinném

značení lihu. V takovém případě označte ano a doplňte den, ke kterému má dojít ke

změně registrované osoby. Jinak vyberte ne.

21. V případě registrace namísto dosud registrované osoby podle § 49a zákona o povinném

značení lihu doplňte údaje o dosud registrované osobě a uveďte, zda se jedná o osobu

blízkou nově registrované osobě.

22. Uveďte podle druhu počet příloh. Přílohy zaslané elektronicky musí splňovat náležitosti

stanovené zákonem č. 300/2008 Sb., o elektronických úkonech a autorizované konverzi

dokumentů, ve znění pozdějších předpisů a daňovým řádem.

23. Pokud je registrovaná osoba v registračním řízení zastupována, uveďte v uvedeném

uspořádání údaje o zástupci.

24. Uveďte datum podpisu přihlášky k registraci.

25. Uveďte jméno a současné příjmení osoby, která přihlášku podepisuje.

26. V případě jednání za právnickou osobu uveďte vztah podepisující fyzické osoby

k právnické osobě (člen statutárního orgánu, pověřený zaměstnanec nebo jiná fyzická

osoba apod.).

27. Připojte uznávaný elektronický podpis (osoba uvedená v bodě 24), pokud nevyužijete

jiný způsob elektronického podání v souladu s § 71 daňového řádu, který podpis nevyžaduje.

Příloha 8

OZNÁMENÍ o změně registračních údajů distributora lihu / oznámení o změně registračních

údajů osoby povinné značit líh / žádost o zrušení registrace

I. oddíl - identifikační údaje

1. Jedná se o

a) oznámení o změně registračních údajů distributora lihu

b) oznámení

o změně registračních údajů osoby povinné značit líh

c) žádost o zrušení registrace

2. Celní úřad

3. Daňové identifikační číslo

4. Číslo distributora lihu

5. Číslo osoby povinné značit líh

6. Právnická osoba: Název právnické osoby (dále také „distributor lihu“ nebo „osoba

povinná značit líh“)

7. Fyzická osoba: Jméno a příjmení (dále také „distributor lihu“ nebo „osoba povinná

značit líh“)

II. oddíl - žádost o zrušení registrace

8. Žádost o zrušení registrace

a) distributora lihu

b) osoby povinné značit líh

III. oddíl - údaje, u nichž došlo ke změně

9. Právnická osoba: Změna názvu právnické osoby

10. Fyzická osoba: Změna jména nebo příjmení

11. Změna sídla právnické osoby / adresy místa pobytu fyzické osoby

a) obec

b) PSČ

c)

ulice (nebo část obce)

d) číslo popisné / číslo orientační

e) stát

f) e-mail (nepovinný

údaj)

g) telefon (nepovinný údaj)

12. Změna adresy pro doručování

a) obec

b) PSČ

c) ulice (nebo část obce)

d) číslo popisné

/ číslo orientační

e) stát

13. Změna zahraničního DIČ

a) přidělené zahraniční DIČ

b) stát

14. Změna osoby, která je statutárním orgánem - jeho členem

a) příjmení

b) rodné příjmení

c)

jméno

d) rodné číslo / datum narození

e) obec

f) PSČ

g) ulice (nebo část obce)

h) číslo

popisné / číslo orientační

i) stát

15. Změna oprávnění provozovat živnost umožňující výkon činnosti distributora lihu

nebo osoby povinné značit líh

a) vydáno kým

b) pod číslem

c) dne

16. Vysloven zákaz činnosti znemožňující výkon činnosti distributora lihu nebo osoby

povinné značit líh (v případě změny) ANO/NE

17. Vysloven zákaz činnosti znemožňující výkon činnosti distributora lihu nebo osoby

povinné značit líh u statutárního orgánu / člena statutárního orgánu (v případě změny)

ANO/NE

18. Změna u odpovědného zástupce

a) příjmení

b) rodné příjmení

c) jméno

d) rodné číslo

/ datum narození

e) obec

f) PSČ

g) ulice (nebo část obce)

h) číslo popisné / číslo orientační

i)

stát

j) odpovědným zástupcem pro více osob distributora lihu nebo povinných značit

líh ANO/NE

k) vysloven zákaz činnosti znemožňující výkon činnosti distributora lihu

nebo osoby povinné značit líh u odpovědného zástupce ANO/NE

19. V úpadku (v případě změny) ANO/NE

20. V likvidaci (v případě změny) ANO/NE

21. Spolehlivost (v případě změny)

a) distributora lihu nebo u osoby povinné značit

líh ANO/NE

b) u odpovědného zástupce ANO/NE

c) u statutárního orgánu ANO/NE

22. Změna u místa, které osoba povinná značit líh využívá ke značení lihu

a) obec

b)

PSČ

c) ulice (nebo část obce)

d) číslo popisné / číslo orientační

e) stát

23. Místo značení lihu je vybaveno sledovacím zařízením (v případě změny) ANO/NE

24. Změna u skladovacího prostoru, které distributor lihu využívá k činnosti distributora

lihu

a) využívá skladovací prostory k činnosti distributora lihu ANO/NE

b) obec

c)

PSČ

d) ulice (nebo část obce)

e) číslo popisné / číslo orientační

f) skladovací prostory

ve vlastnictví distributora ANO/NE

g) celková skladovací plocha v m

2

h) celková velikost

skladovacího prostoru v m

3

i) celkový počet paletových stání

25. Kauce (v případě změny)

a) kauce poskytnutá ve výši 100 000 Kč / 500 000 Kč /

1 000 000 Kč / 5 000 000 Kč

b) složená na zvláštní účet celního úřadu ANO/NE

c) poskytnutá

bankovní zárukou ANO/NE

26. Osoba povinná značit líh jej bude značit pouze prostřednictvím zahraničního dodavatele

a bude se jednat pouze o líh, který bude uveden do volného daňového oběhu mimo území

České republiky (v případě změny) ANO/NE

IV. oddíl - údaje o podepisujícím

27. Údaje o zástupci

a) název právnické osoby / jméno a příjmení

b) IČO / evidenční

číslo osvědčení daňového poradce / datum narození

28. Datum

29. Jméno a příjmení osoby podepisující přihlášku k registraci

30. V případě jednání za právnickou osobu uveďte vztah podepisující fyzické osoby

k právnické osobě (člen statutárního orgánu, pověřený zaměstnanec nebo jiná fyzická

osoba apod.).

31. Podpis

POKYNY k vyplnění oznámení o změně registračních údajů distributora lihu

/ oznámení o změně registračních údajů osoby povinné značit líh / žádost o zrušení

registrace

Jsou-li v tomto formulářovém podání požadovány údaje, jejichž obsah nebo

forma jsou stanoveny jiným právním předpisem, uvádějí se tyto údaje s tímto obsahem

a v této formě, není-li stanoveno jinak.

I. oddíl - slouží pro identifikaci, zde se jedná o oznámení o změně registračních

údajů nebo žádost o zrušení registrace a uvedení identifikačních údajů daňového subjektu

pro jeho identifikaci správcem daně.

1. Vyberte, zda oznamujete změnu v registračních údajích nebo žádáte o zrušení registrace

distributora lihu nebo osoby povinné značit líh.

2. Uveďte název místně příslušného celního úřadu. Místní příslušnost registrované

osoby se určuje podle zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů

(dále jen „daňový řád“), popř. podle zákona č. 17/2012 Sb., o Celní správě České

republiky, ve znění pozdějších předpisů.

3. Uveďte daňové identifikační číslo přidělené registrované osobě, pokud již bylo

přiděleno. Pokud DIČ přiděleno nebylo, uveďte tzv. vlastní číslo plátce (VČP) přidělené

Celní správou České republiky.

4. V případě změny nebo zrušení registrace distributora lihu, uveďte přidělené číslo

distributora lihu.

5. V případě změny nebo zrušení registrace osoby povinné značit líh, uveďte přidělené

číslo osoby povinné značit líh.

6. V případě změny nebo zrušení registrace právnické osoby uveďte název právnické

osoby.

7. V případě změny nebo zrušení registrace fyzické osoby uveďte její jméno a současné

příjmení.

II. oddíl - slouží pro identifikaci registrace, která má být zrušena. Vyplňte

pouze, pokud žádáte o zrušení registrace.

8. Pokud žádáte o zrušení registrace, vyberte registraci, která má být zrušena.

III. oddíl - slouží pro oznámení změny v registrovaných údajích. Vyplňte

pouze, pokud oznamujete změnu v registrovaných údajích. Informace uvádějte pouze

u bodů, u kterých došlo ke změně. Pokud došlo ke zrušení (např. zahraničního DIČ),

uveďte, že se jedná o zrušení. Pokud jde o doposud neregistrovanou položku, uveďte,

že jde o položku novou.

Oznamovací povinnost podle § 127 odst. 1 a 3 daňového řádu

se nevztahuje na údaje, jejichž změnu může správce daně automatizovaným způsobem

zjistit z rejstříků či evidencí, do nichž má zřízen automatizovaný přístup; okruh

těchto údajů zveřejní správce daně na své úřední desce a způsobem umožňujícím dálkový

přístup. Oznámení těchto údajů je tedy nepovinné.

9. V případě právnické osoby uveďte oznamovaný změněný název právnické osoby.

10. V případě fyzické osoby uveďte oznamované změněné jméno nebo příjmení.

11. V případě právnické osoby uveďte oznamovanou změněnou adresu jejího sídla. V

případě fyzické osoby uveďte oznamovanou změněnou adresu místa jejího pobytu. Adresu

uveďte v uvedeném uspořádání. Uvedení e-mailu a telefonu je nepovinné.

12. V případě změny u doručování na jinou adresu, než je adresa sídla (u právnické

osoby) nebo adresa pobytu (u fyzické osoby), uveďte adresu pro doručování v požadovaném

uspořádání. Doručování písemností elektronicky není touto žádostí dotčeno.

13. Uveďte oznamované přidělené daňové identifikační číslo přidělené v zahraničí

a zemi, kde bylo toto číslo přiděleno.

14. V případě právnické osoby uveďte informace o změně u statutárního orgánu nebo

člena statutárního orgánu (pokud nelze uvést informace o každém členu statutárního

orgánu v oznámení, uveďte informace v požadovaném uspořádání v příloze).

15. Uveďte oznamované změny v živnostenském oprávnění v požadovaném uspořádání.

16. V případě oznamované změny označte aktuální stav.

17. V případě oznamované změny označte aktuální stav.

18. Pokud došlo ke změnám u odpovědného zástupce, uveďte k němu aktuální informace

v požadovaném uspořádání.

19. V případě oznamované změny označte aktuální stav.

20. V případě oznamované změny označte aktuální stav.

21. V případě oznamované změny označte aktuální stav.

22. Uveďte změny u stávajícího místa značení nebo informace o novém místě značení

v požadovaném uspořádání. Uvádějte pouze v případě osoby povinné značit líh.

23. V případě oznamované změny označte aktuální stav k oznamovanému místu značení

lihu. Vyplňuje se pouze v případě osoby povinné značit líh.

24. Uveďte změny u skladovacího prostor nebo informace o novém skladovacím prostoru

v požadovaném uspořádání. Uvádějte pouze v případě distributora lihu.

25. V případě změny označte odpovídající variantu výše kauce a způsob jejího poskytnutí.

26. V případě oznamované změny označte aktuální stav. Uvádějte pouze v případě osoby

povinné značit líh.

IV. oddíl - slouží pro informaci o případném zástupci, podepisující osobě

a podpisu.

27. Pokud je registrovaná osoba v registračním řízení zastupována, uveďte v uvedeném

uspořádání údaje o zástupci.

28. Uveďte datum podpisu oznámení/žádosti.

29. Uveďte jméno a současné příjmení osoby, která oznámení/žádost podepisuje.

30. V případě jednání za právnickou osobu uveďte vztah podepisující fyzické osoby

k právnické osobě (člen statutárního orgánu, pověřený zaměstnanec nebo jiná fyzická

osoba apod.).

31. Připojte vlastnoruční podpis nebo uznávaný elektronický podpis (osoba uvedená

v bodě 19), pokud nevyužijete jiný způsob elektronického podání v souladu s § 71

daňového řádu, který podpis nevyžaduje.

Příloha 9

OZNÁMENÍ držitele kontrolních pásek, distributora lihu, osoby povinné značit

líh o lihu uvedeném do volného daňového oběhu ve spotřebitelském balení o objemu

do 0,06 litru

1. Název právnické osoby nebo jméno a příjmení fyzické osoby povinné značit líh nebo

distributora lihu

2. Osoba povinná značit líh, registrační odběrné číslo

3. Distributor lihu, registrační distribuční číslo

4. Typ oznámení: držitele (CZL001) / distributora (CZL002) / osoby povinné značit

líh (CZL003)

5. Oznámení za den

6. Typ podání: řádné / opravné

7. Typ pohybu: uvolnění / vrácení uvolnění / volný oběh / vrácení volný oběh

8. Název oznamovaného spotřebitelského balení lihu

9. Výrobce

10. Objem balení

11. EAN

12. Objemové procento lihu

13. Počet kontrolních pásek

14. Počet spotřebitelských balení

15. Odběratel lihu s identifikací

16. Název právnické osoby nebo jméno a příjmení fyzické osoby (odběratele lihu)

17. DIČ

18. IČO

19. Odběratel lihu bez identifikace

20. Vlastníkem lihu je oznamovatel (pouze pro typ oznámení CZL001)

21. Vlastníkem lihu není oznamovatel (pouze pro typ oznámení CZL001)

22. Název právnické osoby nebo jméno a příjmení fyzické osoby (vlastníka lihu)

23. DIČ

24. IČO

25. Zahraniční DIČ

26. Datum zpracování oznámení

27. Jméno osoby povinné značit líh nebo distributora lihu, popřípadě osoby oprávněné

jednat jménem osoby povinné značit líh nebo distributora lihu

POKYNY k vyplnění oznámení držitele kontrolních pásek, distributora lihu,

osoby povinné značit líh o lihu uvedeném do volného daňového oběhu ve spotřebitelském

balení o objemu do 0,06 litru

Jsou-li v tomto formulářovém podání požadovány údaje, jejichž obsah nebo

forma jsou stanoveny jiným právním předpisem, uvádějí se tyto údaje s tímto obsahem

a v této formě, není-li stanoveno jinak.

1. Uveďte název právnické osoby nebo jméno a příjmení fyzické osoby, která podává

oznámení (osoba povinná značit líh nebo distributor lihu).

2. Jste-li osoba povinná značit líh, označte tuto možnost křížkem a uveďte registrační

odběrné číslo, které vám bylo přiděleno při registraci osoby povinné značit líh.

3. Jste-li distributor lihu, označte tuto možnost křížkem a uveďte registrační distribuční

číslo, které vám bylo přiděleno při registraci distributora lihu.

4. Označte křížkem jednu z uvedených možností, podle toho, zda podáváte oznámení

osoby povinné značit líh (držitele) podle § 38 (CL001), distributora lihu podle §

43 (CL002), nebo osoby povinné značit líh uvádějící do volného daňového oběhu spotřebitelská

balení lihu o objemu do 0,06 l dle § 12a (CL003) zákona č. 307/2013 Sb., o povinném

značení lihu, ve znění pozdějších předpisů.

5. Uveďte datum (den, měsíc, rok), za které oznámení podáváte.

6. Označte křížkem jednu z uvedených možností, podle toho, zda podáváte oznámení

řádné nebo opravné.

7. Označte křížkem jednu z uvedených možností, podle toho, zda podáváte oznámení

o pohybu lihu uvolněného do volného daňového oběhu při jeho prodeji nebo jiném převodu

(typ pohybu uvolnění nebo vrácení uvolnění), nebo zda podáváte oznámení o pohybu

lihu ve volném daňovém oběhu (typ pohybu volný oběh nebo vrácení volného oběhu).

8. Uveďte název oznamovaného spotřebitelského balení lihu.

9. Uveďte výrobce oznamovaného spotřebitelského balení lihu.

10. Uveďte objem oznamovaného spotřebitelského balení lihu (v ml).

11. Uveďte evropský zbožový kód (EAN), kterým je opatřeno oznamované spotřebitelské

balení lihu.

12. Uveďte objemové procento lihu v oznamovaném spotřebitelském balení lihu (v %).

13. Uveďte počet kontrolních pásek, jimiž byl označen líh uvedený držitelem do volného

daňového oběhu v oznamovaném spotřebitelském balení lihu (pro typ oznámení CZL001)

nebo počet kontrolních pásek, jimiž byl označen líh prodaný nebo jinak převedený

distributorem lihu v oznamovaném spotřebitelském balení lihu (pro typ oznámení CZL002).

14. Uveďte počet oznamovaných spotřebitelských balení lihu uvedeného do volného daňového

oběhu ve spotřebitelském balení o objemu do 0,06 litru (pro typ oznámení CZL003).

15. Označte křížkem, pokud součástí oznámení má být identifikace osoby, které byl

líh v oznamovaném spotřebitelském balení prodán nebo jinak převeden.

16. Uveďte název právnické osoby nebo jméno a příjmení fyzické osoby, které byl líh

v oznamovaném spotřebitelském balení prodán nebo jinak převeden.

17. Uveďte daňové identifikační číslo osoby, které byl líh v oznamovaném spotřebitelském

balení prodán nebo jinak převeden.

18. Uveďte identifikační číslo osoby, které byl líh v oznamovaném spotřebitelském

balení prodán nebo jinak převeden.

19. Označte křížkem, pokud se identifikace osoby, které byl líh v oznamovaném spotřebitelském

balení prodán nebo jinak převeden, v oznámení neuvádí.

20. Označte křížkem, pokud oznamovatel je vlastníkem oznamovaných spotřebitelských

balení lihu.

21. Označte křížkem, pokud oznamovatel není vlastníkem oznamovaných spotřebitelských

balení lihu.

22. Uveďte název právnické osoby nebo jméno a příjmení fyzické osoby, která je vlastníkem

oznamovaných spotřebitelských balení lihu, není-li jejich vlastníkem oznamovatel.

23. Uveďte daňové identifikační číslo osoby, která je vlastníkem oznamovaných spotřebitelských

balení lihu, není-li jejich vlastníkem oznamovatel.

24. Uveďte identifikační číslo osoby, která je vlastníkem oznamovaných spotřebitelských

balení lihu, není-li jejich vlastníkem oznamovatel.

25. Uveďte daňové identifikační číslo zahraniční osoby, která je vlastníkem oznamovaných

spotřebitelských balení lihu.

26. Uveďte datum vypracování tohoto oznámení.

27. Uveďte jméno osoby, která oznámení podává (pokud podává oznámení osoba oprávněná

jednat jménem osoby povinné značit líh nebo distributora lihu, uveďte jméno této

osoby).

Příloha 10

OZNÁMENÍ zničení, ztráty, odcizení nebo porušení kontrolních pásek

1. Název právnické osoby nebo jméno a příjmení fyzické osoby povinné značit líh

2. Registrační odběrné číslo

3. Evidenční kód kontrolních pásek

4. Individuální kódy zničených, ztracených, odcizených nebo porušených kontrolních

pásek

5. Datum převzetí kontrolních pásek

6. Číslo jednací odběrného listu kontrolních pásek

7. Kontrolní pásky jsou: zničené / ztracené / odcizené / porušené

8. Počet oznamovaných kontrolních pásek celkem

9. Počet oznamovaných kontrolních pásek slovy

10. Místo zničení, ztráty, odcizení nebo porušení kontrolních pásek

11. Důvod zničení, ztráty, odcizení nebo porušení kontrolních pásek

12. Datum zjištění zničení, ztráty, odcizení nebo porušení kontrolních pásek

13. Datum zpracování oznámení

14. Jméno osoby povinné značit líh, popřípadě osoby oprávněné jednat jménem osoby

povinné značit líh

POKYNY k vyplnění oznámení zničení, ztráty, odcizení nebo porušení kontrolních

pásek

Jsou-li v tomto formulářovém podání požadovány údaje, jejichž obsah nebo

forma jsou stanoveny jiným právním předpisem, uvádějí se tyto údaje s tímto obsahem

a v této formě, není-li stanoveno jinak.

1. Uveďte název právnické osoby nebo jméno a příjmení fyzické osoby povinné značit

líh.

2. Uveďte registrační odběrné číslo, které vám bylo přiděleno při registraci osoby

povinné značit líh.

3. Uveďte evidenční kód oznamovaných kontrolních pásek.

4. Uveďte individuální kódy oznamovaných kontrolních pásek. Jedná se o nepovinný

údaj, pole se vyplní pouze, jsou-li individuální kódy kontrolních pásek známy. Individuální

kódy kontrolních pásek lze předat také v příloze k tomuto oznámení.

5. Uveďte datum převzetí kontrolních pásek (uvedené v odběrném listu oznamovaných

kontrolních pásek).

6. Uveďte číslo jednací odběrného listu oznamovaných kontrolních pásek.

7. Označte křížkem jedinou možnost podle toho, zda předmětem oznámení jsou kontrolní

pásky zničené, ztracené, odcizené nebo porušené. V případě, že je více důvodů pro

oznámení, vyplňte pro každý důvod samostatný formulář pro oznámení zničení, ztráty,

odcizení nebo porušení kontrolních pásek.

8. Uveďte číslovku vyjadřující počet oznamovaných kontrolních pásek.

9. Vypište slovy číslovku vyjadřující počet oznamovaných kontrolních pásek (uvedenou

v poli č. 8).

10. Uveďte místo, kde k události (zničení, ztrátě, odcizení nebo porušení kontrolních

pásek) došlo (adresu tohoto místa, není-li vám tato adresa známa, tak uveďte jeho

GPS souřadnice).

11. Uveďte, jak ke zničení, ztrátě, odcizení nebo porušení oznamovaných kontrolních

pásek došlo.

12. Uveďte datum zjištění zničení, ztráty, odcizení nebo porušení kontrolních pásek.

13. Uveďte datum vypracování tohoto oznámení.

14. Uveďte jméno osoby, která oznámení podává (pokud podává oznámení osoba oprávněná

jednat jménem osoby povinné značit líh, uveďte jméno této osoby).