421/2012 Sb.

VYHLÁŠKA

ze dne 23. listopadu 2012,

kterou se provádějí některá ustanovení celního zákona

Změna: 35/2015 Sb.

Ministerstvo financí stanoví podle § 48 odst. 4, § 102 odst. 3, § 105 odst. 1,

§ 237e odst. 1, § 260f odst. 1 a § 260m zákona č. 13/1993 Sb., celní zákon, ve znění

zákona č. 113/1997 Sb., zákona č. 1/2002 Sb., zákona č. 187/2004 Sb. a zákona č.

104/2011 Sb.:

§ 1

Způsob provádění osobní prohlídky

(K § 48 odst. 4 celního zákona)

(1) Osobní prohlídka se provádí v místnostech nebo vyhrazených prostorách,

které jsou osvětleny, mají dostatečnou teplotu, jsou vybaveny na odkládání oděvů

a věcí osoby, u které se osobní prohlídka provádí, a dosažitelným příslušenstvím

umožňujícím umytí po provedené osobní prohlídce, a které jsou zajištěny proti vstupu

nepovolaných osob.

(2) Osobní prohlídku provádí celník stejného pohlaví za přítomnosti jím určené

osoby stejného pohlaví, pokud o přítomnost této osoby, jejíž vztah je k osobě celníka

a kontrolované osoby nestranný, kontrolovaná osoba požádá.

(3) Osobní prohlídka se provádí nejdříve prohlídkou pokrývky hlavy, obuvi,

částí svrchního ošacení a dutiny ústní. Poté pokračuje celník prohlídkou dalších

částí oděvu včetně prádla a dalších částí těla.

(4) Má-li celník důvodné podezření, že se ukrývané zboží nachází v konkrétní

části oděvu, obuvi nebo těla, provede nejdříve prohlídku této části oděvu, obuvi

nebo těla.

§ 2

Podmínky řízení o přidělení celně schváleného určení prováděného mimo celní

prostor a výše nákladů za provedení tohoto řízení

(K § 102 odst. 3 celního zákona)

(1) Řízení o přidělení celně schváleného určení se provede mimo celní prostor

za podmínky, že

a) v době navržené deklarantem jsou potřebné doklady, zboží a případně

dopravní prostředek, v němž se zboží dopravuje, připraveny tak, aby bylo možno řízení

bezodkladně zahájit a bez průtahů ukončit,

b) provedení řízení mimo celní prostor je odůvodněno hospodárností, zejména

usnadní-li dopravu zboží, nebo je-li to jinak naléhavé,

c) provedení řízení mimo celní prostor nebrání provozní podmínky celního

úřadu, nebo

d) celní úřad neurčí, že dohled provede jen kontrolou dokladů a písemností,

aniž musí být celnímu úřadu předloženo zboží.

(2) Za řízení provedené mimo celní prostor se stanoví náklady celního úřadu

takto:

a) za každých započatých 15 minut řízení a cesty nutné k dostavení se na

místo řízení a zpět v pracovní době celního úřadu 50 Kč,

b) za každých započatých 15 minut řízení a cesty nutné k dostavení se na

místo řízení a zpět v pracovních dnech mimo pracovní dobu celního úřadu 75 Kč, nebo

c) za každých započatých 15 minut řízení a cesty nutné k dostavení se na

místo řízení a zpět ve dnech pracovního volna nebo pracovního klidu 100 Kč.

(3) Náklady celního úřadu za řízení provedené mimo celní prostor jsou také

a) náklady celním úřadem prokázaných jízdních výdajů1), nebo

b) náhrada za používání silničních motorových vozidel celního úřadu při

pracovních cestách1).

§ 3

Doplňující náležitosti celního prohlášení pro celní a daňové účely

(K § 105 odst. 1 celního zákona)

Doplňující náležitosti celního prohlášení pro celní a daňové účely jsou stanoveny

v příloze č. 1 k této vyhlášce.

§ 4

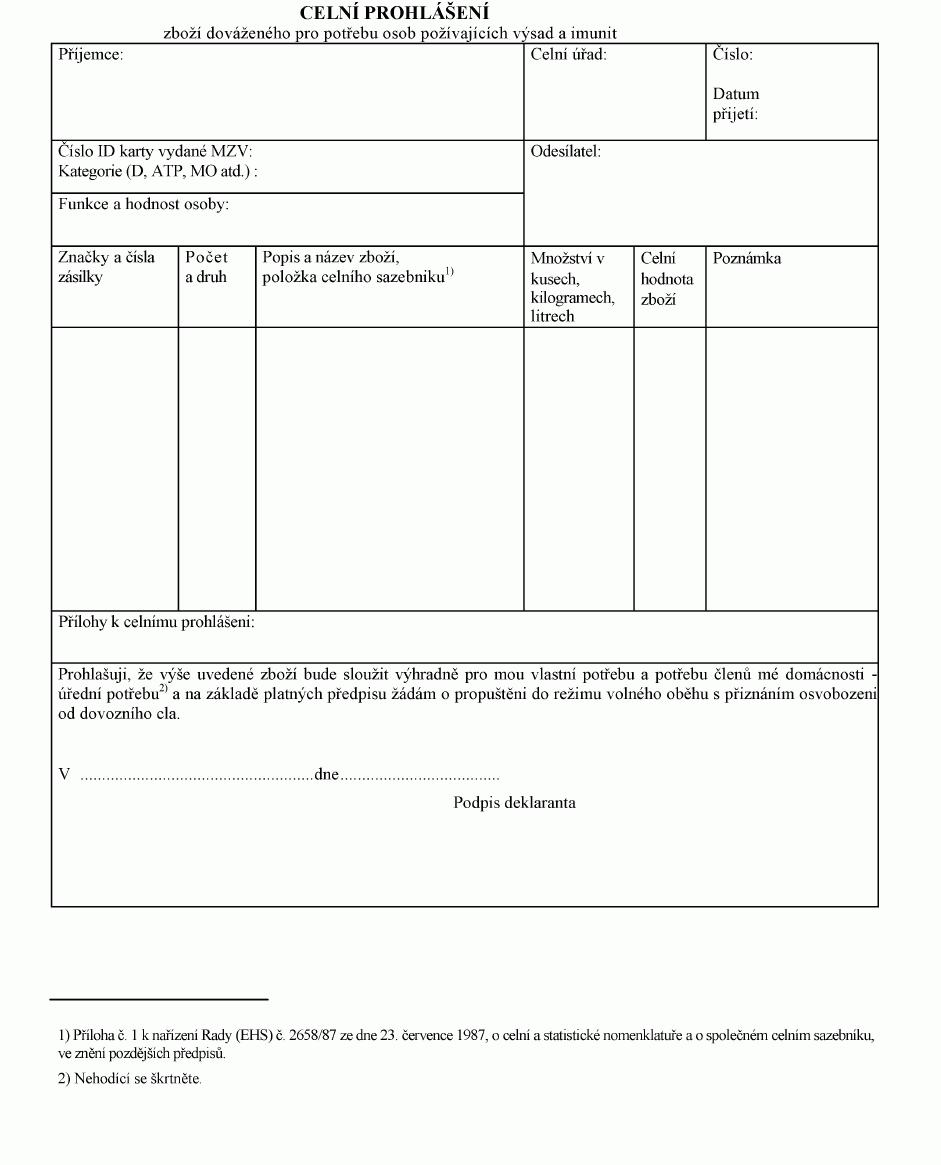

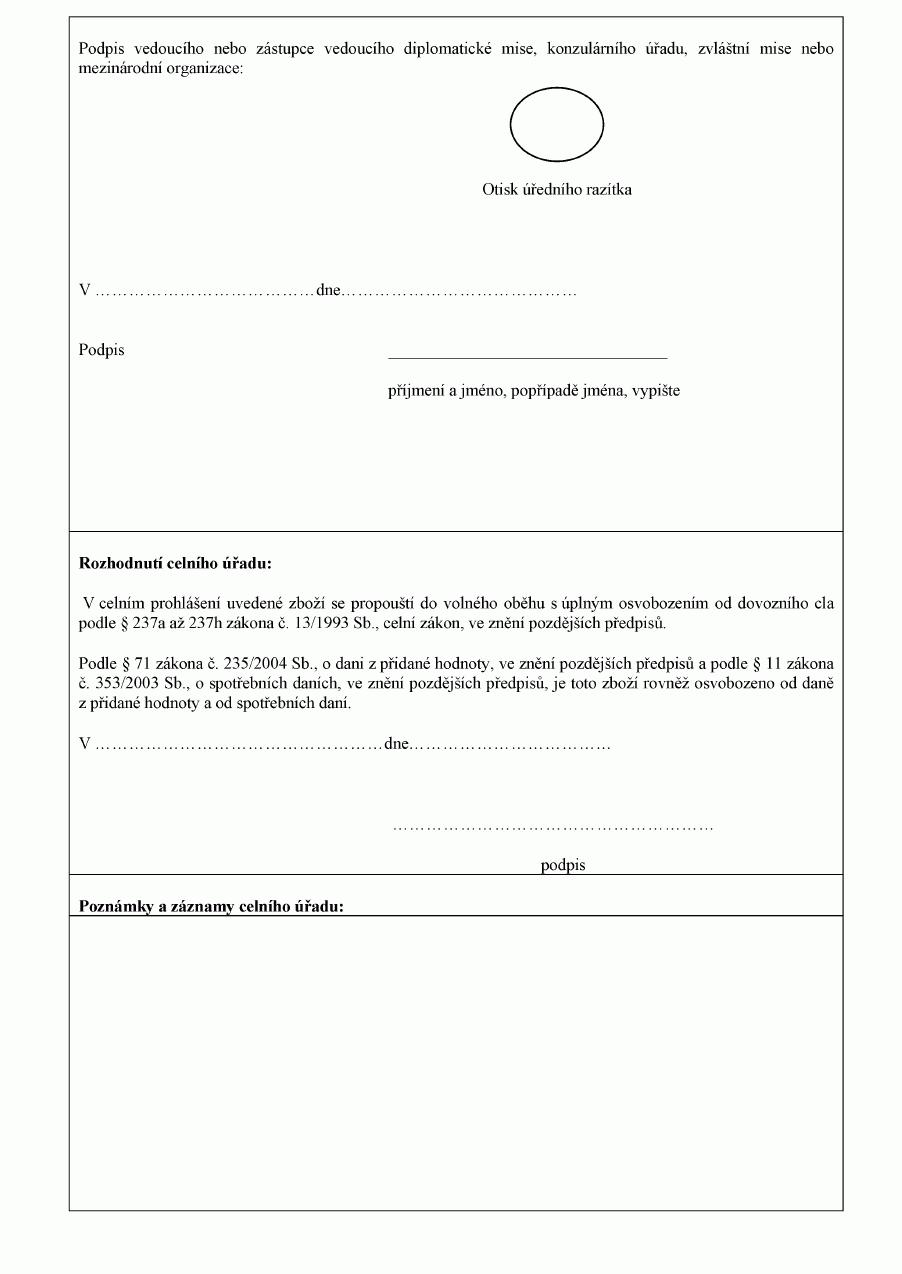

Vzor celního prohlášení pro osoby požívající výsad a imunit

(K § 237e odst. 1 celního zákona)

Vzor celního prohlášení pro osoby požívající výsad a imunit je stanoven v příloze

č. 2 k této vyhlášce.

Vzory

(K § 260m celního zákona)

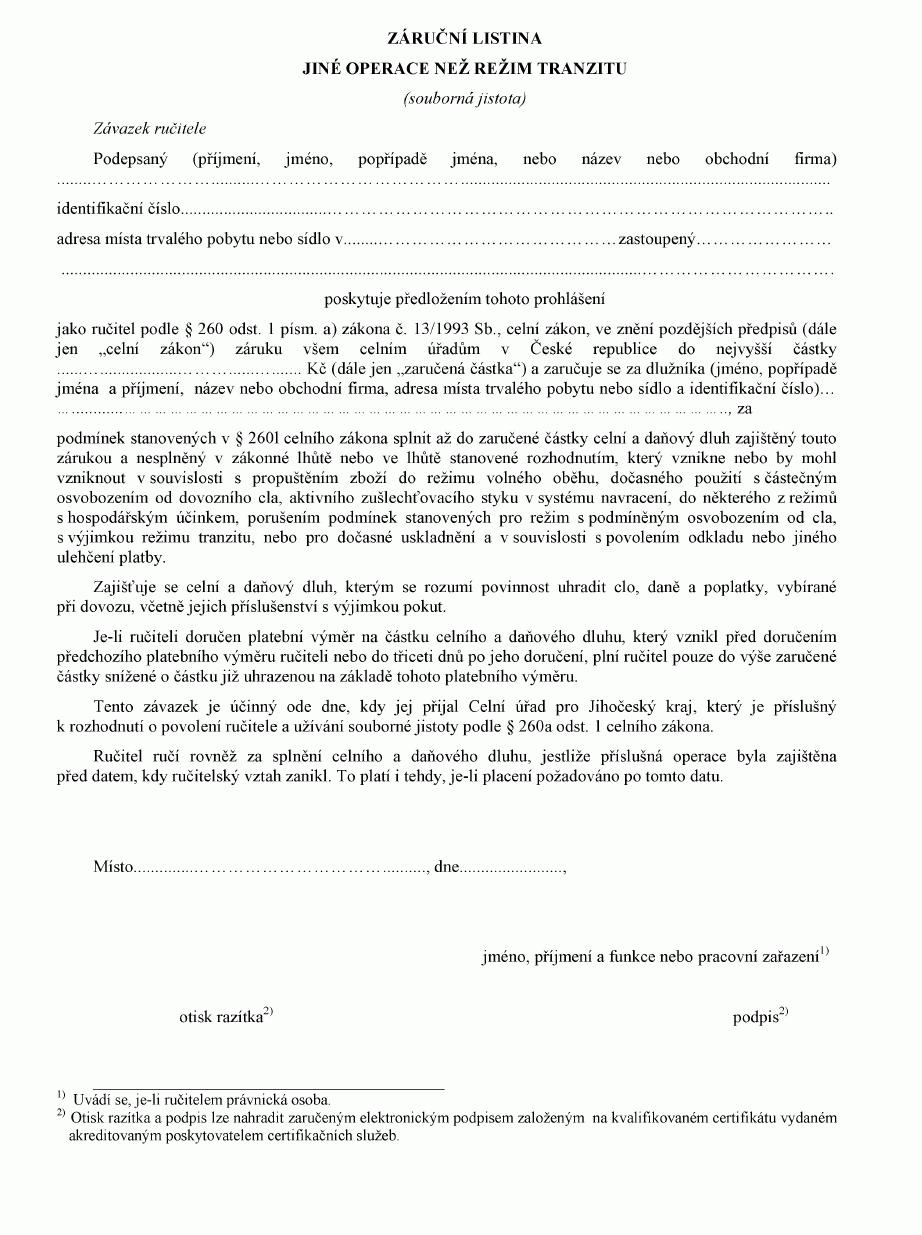

§ 5

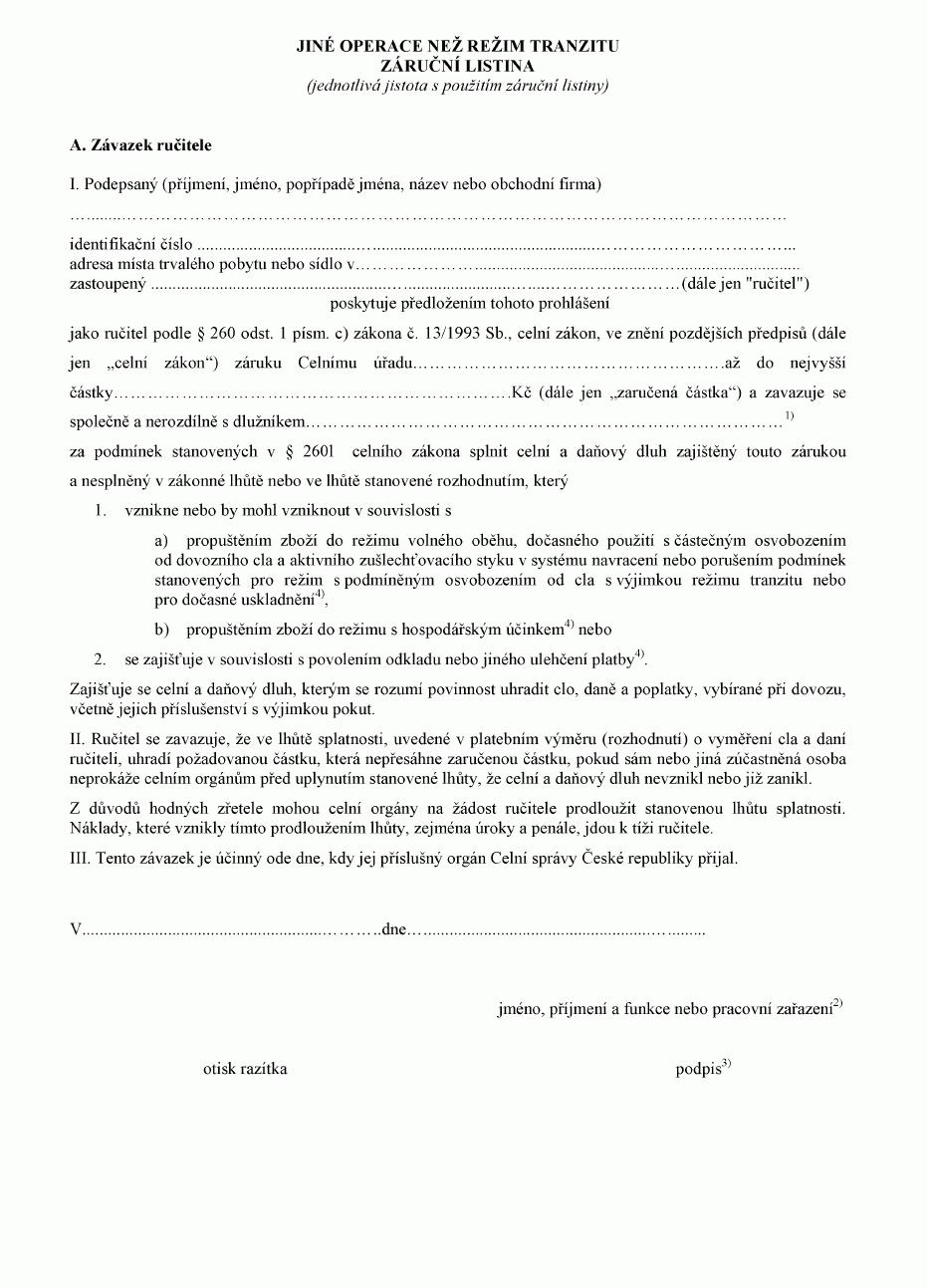

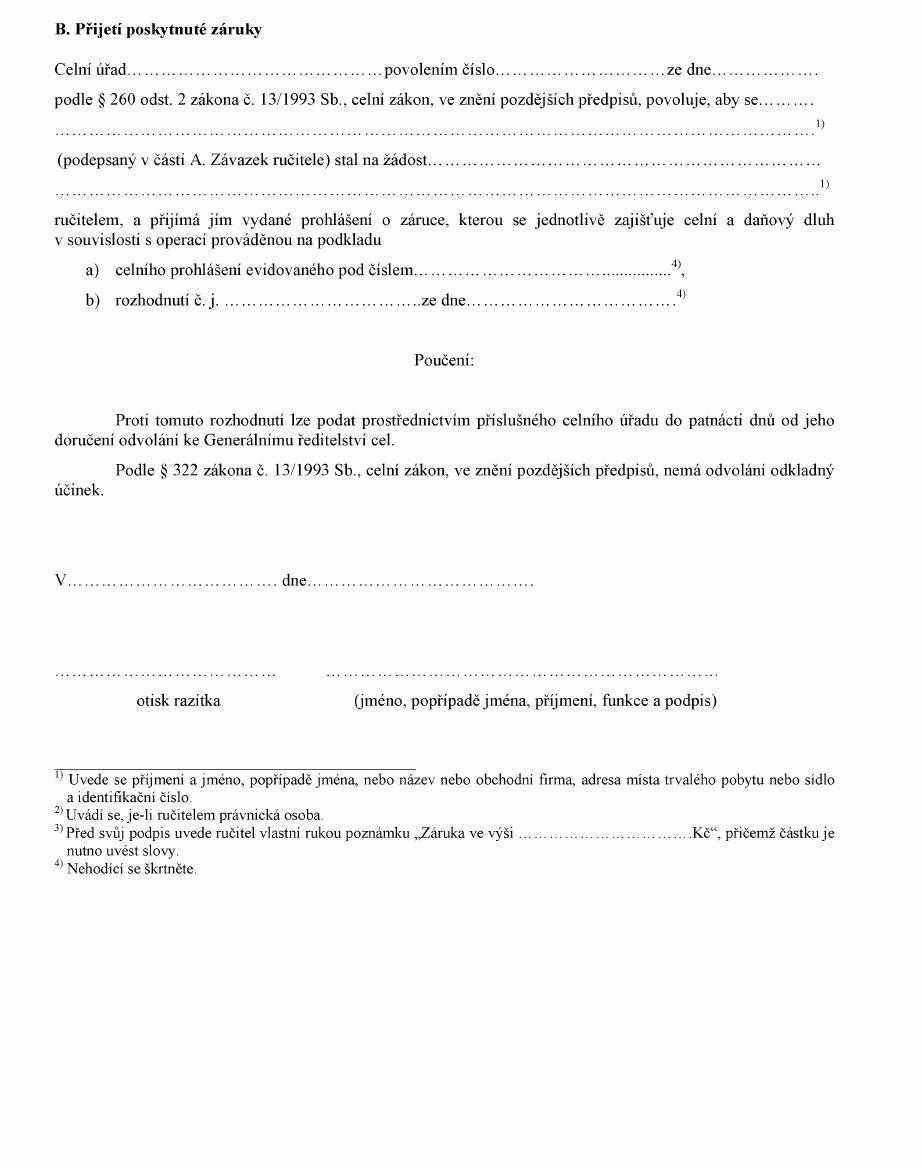

Vzor záruční listiny pro zajištění celního a daňového dluhu soubornou jistotou

je stanoven v příloze č. 3 k této vyhlášce.

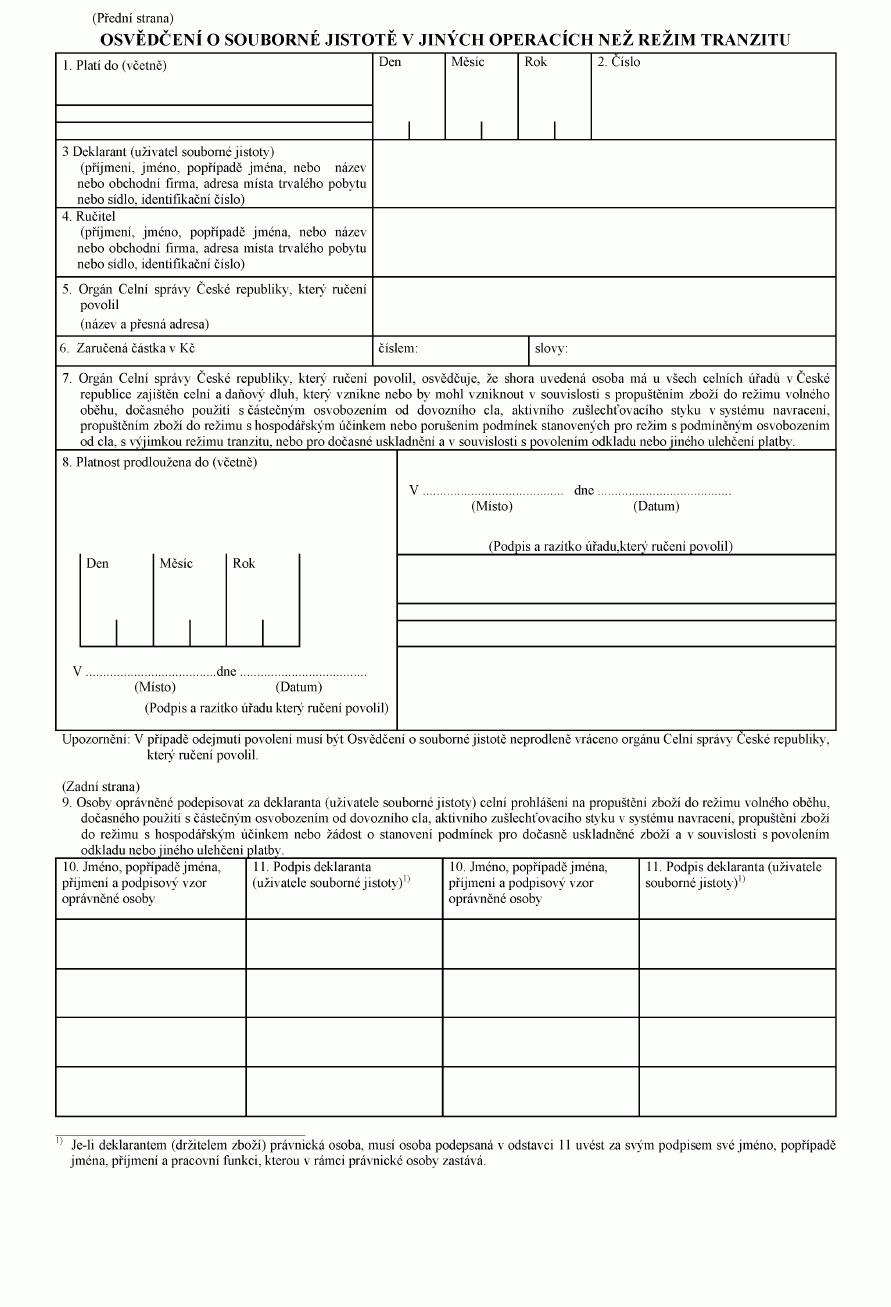

§ 6

Vzor osvědčení, jímž prokazuje uživatel údaje stanovené v rozhodnutí o povolení

zajišťovat celní a daňový dluh soubornou jistotou, je stanoven v příloze č. 4 k této

vyhlášce.

§ 7

(1) Oprávnění fyzické osoby činit úkony jménem uživatele souborné jistoty

se v osvědčení potvrdí tak, že na zadní straně osvědčení v bodě 10 se uvede jméno,

popřípadě jména, a příjmení oprávněné osoby a její podpisový vzor, které uživatel

souborné jistoty opatří svým podpisem v bodě 11. Nepoužité rubriky na zadní straně

osvědčení může uživatel souborné jistoty proškrtnout, pokud je nepředpokládá využít

pro další oprávnění. Do proškrtnutých rubrik nelze žádné údaje uvádět. Zápis o oprávnění

osoby může uživatel souborné jistoty kdykoliv zrušit přeškrtnutím jména a příjmení

oprávněné osoby s uvedením data a poznámky „Zrušeno“. Předložením osvědčení prokazují

oprávněné osoby, uvedené uživatelem souborné jistoty na jeho zadní straně, že jsou

oprávněny za uživatele souborné jistoty jednat v rozsahu uvedených právních úkonů

a zajišťovat celní a daňový dluh soubornou jistotou.

(2) Osvědčení se vyplňuje psacím strojem, tiskem nebo jinak strojopisem,

nikoliv ručně. Text zapsaný na přední straně osvědčení není přípustné po jeho vydání

přepisovat, jinak měnit ani doplňovat. Do předepsaných odstavců v jednotlivých rubrikách

na zadní straně lze zapisovat pouze vyhrazené údaje, které nelze přepisovat, jinak

měnit ani doplňovat, pokud nejde o zápisy podle odstavce 1 věty čtvrté.

§ 8

Tiskopis osvědčení má formát 210 x 148 mm a je opatřen gravírovaným podtiskem

v barvě modré, na kterém je viditelné každé mechanické nebo chemické padělání. Pro

výrobu tiskopisu se používá bílý bezdřevý papír o plošné hmotnosti nejméně 100 g/m

2

.

Tiskopis osvědčení obsahuje název nebo značku tiskárny a označení tiskopisu.§ 9

Vzor záruční listiny pro zajištění celního a daňového dluhu jednotlivou jistotou

s použitím záručního dokladu je stanoven v příloze č. 5 k této vyhlášce.

§ 10

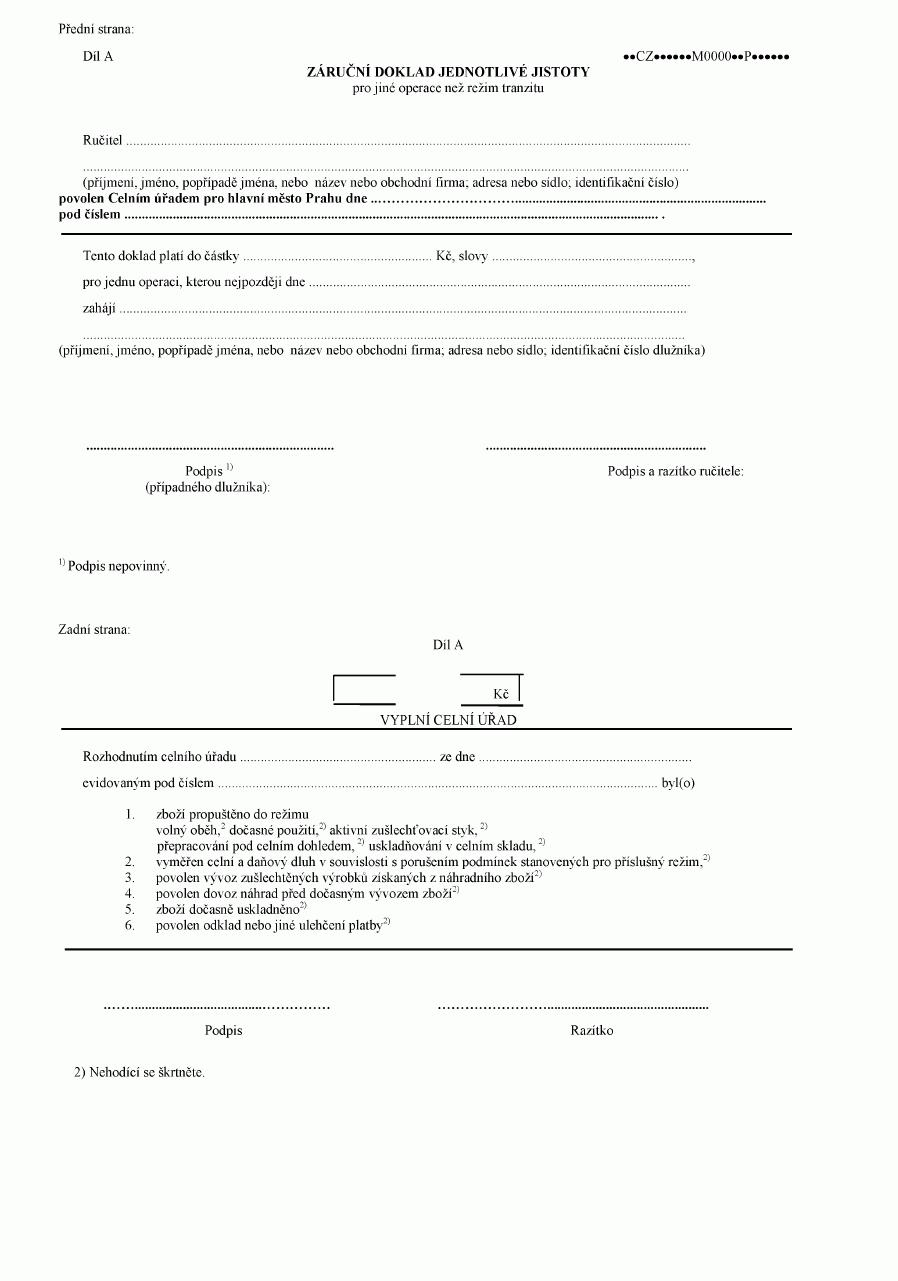

(1) Vzor Záručního dokladu jednotlivé jistoty (dále jen „záruční doklad“),

který je záručním dokladem podle § 9, je stanoven v příloze č. 6 k této vyhlášce.

(2) Tiskopis Záručního dokladu je formátu 148 x 105 mm a je opatřen gravírovaným

podtiskem v barvě zelené, na kterém je viditelné každé mechanické nebo chemické padělání.

Pro výrobu tiskopisů se používá bílý bezdřevý papír o plošné hmotnosti nejméně 55

g/m

2

. Tiskopis Záručního dokladu obsahuje název nebo značku tiskárny, označení tiskopisu

a sériové číslo pro rozlišení jednotlivých tiskopisů.§ 12

Stanovení operací, při kterých může být celní a daňový dluh zajištěn soubornou

jistotou

(K § 260f odst. 1 celního zákona)

Je-li zajištění celního a daňového dluhu soubornou jistotou dostatečné, může

být toto zajištění použito u všech operací stanovených v záruční listině, u kterých

je zajištění celního a daňového dluhu povinné nebo je celním úřadem požadováno.

§ 13

Zrušovací ustanovení

Vyhláška č. 171/2011 Sb., kterou se provádějí některá ustanovení celního zákona,

se zrušuje.

Ministr

Ing. Kalousek v. r.

Příloha 1

Doplňující náležitosti celního prohlášení pro celní a daňové účely

ČÁST I.

OBECNÁ USTANOVENÍ

1. Doplňující náležitosti se uvádějí v tiskopisech celního prohlášení2)

"Jednotný správní doklad" (dále jen "Tiskopis") a rovněž v tiskopisech doplňkových

výtisků3) (dále jen "Doplňkový list").

2. Je-li zásilka složena z více položek zboží, k Tiskopisu se přikládá jeden

nebo více Doplňkových listů. Je-li na posledním přiloženém Doplňkovém listu deklarována

pouze jedna nebo dvě položky zboží, nevyužité místo pro uvedení případných dalších

položek se proškrtává. Maximální počet položek v rámci jednoho celního prohlášení

je 997. Při podávání celního prohlášení prostřednictvím zařízení pro zpracování dat

může celní úřad v povolení elektronické komunikace stanovit odlišný počet položek.

3. Vyplňování Tiskopisu a Doplňkového listu rukou není povoleno. Výjimkou

jsou případy, kdy je podáváno písemné celní prohlášení při dovozu zboží pro osobní

potřebu nebo jako dar, případně při technických problémech informačních nebo komunikačních

systémů.

ČÁST II.

ÚDAJE VYPLŇOVANÉ V JEDNOTLIVÝCH KOLONKÁCH TISKOPISU A DOPLŇKOVÉM LISTU

A. FORMALITY PRO VÝVOZ (ODESLÁNÍ) NEBO TRANZITNÍ REŽIM SPOLEČENSTVÍ, USKLADŇOVÁNÍ

V CELNÍM SKLADU NEBO VÝROBU POD CELNÍM DOHLEDEM A CELNÍ KONTROLOU PŘEDFINANCOVANÉHO

ZBOŽÍ PRO VÝVOZ, ZPĚTNÝ VÝVOZ, PASIVNÍ ZUŠLECHŤOVACÍ STYK A/NEBO PROKÁZÁNÍ STATUSU

ZBOŽÍ SPOLEČENSTVÍ

Kolonka 2: Odesílatel/vývozce

4. Sestává-li zásilka ze zboží od několika vývozců anebo odesílatelů, uvede

se do této kolonky text "různí" a kód "00200". Ke každému z listů Tiskopisu se přikládá

seznam obsahující jejich číslo EORI, název nebo obchodní firmu nebo příjmení a jméno,

popřípadě jména, sídlo nebo adresu místa trvalého pobytu, nebo adresu místa pobytu.

Kolonka 3: Tiskopisy

5. Tato kolonka se nevyplňuje, pokud celní prohlášení obsahuje pouze jednu

položku zboží.

Kolonka 4: Počet ložných listů

6. Do této kolonky se může uvést počet přiložených ložných listů.

Kolonka 8: Příjemce

7. Je-li zásilka určena pro více příjemců, uvede se do této kolonky text

"různí" a kód "00200". Ke každému z listů Tiskopisu se přikládá seznam obsahující

jejich název nebo obchodní firmu nebo příjmení a jméno, popřípadě jména, sídlo nebo

adresu místa trvalého pobytu, nebo adresu místa pobytu, nebo adresu místa podnikání.

Volitelně může být uvedeno číslo EORI příjemce v této kolonce na Tiskopisu nebo čísla

EORI příjemců na přiloženém seznamu.

Kolonka 31: Nákladové kusy a popis zboží; značky a čísla; čísla kontejnerů,

počet a druh

8. Popis zboží musí být dostatečně přesný pro zajištění totožnosti a zařazení

do odpovídající podpoložky společného celního sazebníku. Musí být uveden v českém

jazyce a pro upřesnění může být doplněn o cizojazyčný název, chemickou značku, obchodní

označení, ochrannou známku a podobně. Není- li zboží baleno, uvede se do této kolonky

údaj „volně loženo“.

9. Je-li deklarované zboží podle zvláštního zákona odpadem4), označení

zboží se doplní evidenčním číslem uvedeným v kolonce číslo 1 průvodního dokladu pro

přeshraniční pohyb/přepravu odpadů5) [nevyžaduje se u odpadů, které nevyžadují souhlas,

tj. odpadů, uvedených v zeleném seznamu odpadů6)] a kódem

"WZE" - je-li zboží uvedeno v zeleném seznamu odpadů6); nevyžaduje-li se

k vývozu, dovozu a tranzitu tohoto odpadu souhlasu7), uvede se za kód "WZE" bez mezery

příslušný kód (R1 až R13, resp. D1 až D15) z dokladu, který doprovází odpad5),

"WZL"

- je-li zboží uvedeno ve žlutém seznamu odpadů8),

"WAX" - není-li zboží, které je

odpadem4), zařazeno v žádném z uvedených seznamů.

10. Do této kolonky se uvede kód "IN", lomítko a čistá hmotnost základního

produktu, na který bude požadována náhrada9). U složených výrobků nebo směsí se uvede

čistá hmotnost pouze té ingredience, které přísluší náhrada, a nomenklatura této

ingredience, je-li odlišná od údaje v kolonce 33 Tiskopisu nebo Doplňkového listu.

Pokud je požadována náhrada pro více ingrediencí, uvádějí se tyto údaje na samostatném

listě, připojeném ke každému listu Tiskopisu, popřípadě Doplňkového listu. Dále se

uvede evidenční číslo prohlášení výrobce o složení výrobku. Výše uvedené údaje nemusí

být v případě vývozu složených výrobků nebo směsí uvedeny, pokud jsou množství a

povaha ingrediencí vzatých v úvahu pro výpočet náhrady určeny z analýzy vyváženého

zboží.

11. Je-li to nutné, uvede deklarant do této kolonky zkratku "DPK:" a za

dvojtečku čtyřmístné přídavné kódy oddělené čárkou, uvedené v části III. této přílohy.

Kolonka 32: Pořadové číslo položky

12. Tato kolonka se nevyplňuje, pokud celní prohlášení obsahuje pouze jednu

položku zboží.

Kolonka 33: Zbožový kód

13. Do pátého pododdílu této kolonky se uvede přídavný kód stanovený v části

III. této přílohy vztahující se na zboží označené tímto kódem. Pokud je zboží označeno

dvěma a více kódy, které jsou stanoveny v části III. této přílohy, uvede deklarant

jeden z těchto kódů do pátého pododdílu této kolonky a další z těchto kódů do odpovídající

kolonky 31 Tiskopisu popřípadě Doplňkového listu způsobem uvedeným v bodě 11.

Kolonka 35: Hrubá hmotnost (kg)

14. Při vývozu elektrické energie se do této kolonky uvede údaj "0,001".

Kolonka 37: Režim

15. Do pravé části této kolonky se uvede kód vyjadřující požadavek na celní

či daňovou úlevu, anebo upřesňující režim podle části V. této přílohy. Není-li uváděn

žádný kód vyjadřující požadavek na celní či daňovou úlevu, anebo upřesňující režim,

uvede se číselný kód "000".

Kolonka 38: Čistá hmotnost (kg)

16. Údaj do této kolonky musí být uveden na 3 desetinná místa.

17. Při vývozu radioaktivních látek a u elektrické energie se do této kolonky

uvede údaj "0,001".

Kolonka 41: Doplňkové měrné jednotky

18. Údaj do této kolonky musí být uveden na 3 desetinná místa.

Kolonka 44: Zvláštní záznamy, předložené doklady, osvědčení a povolení

19. Do levého horního rohu, popřípadě do střední části, se uvádějí kódy

národních dokladů, osvědčení, licencí, povolení a ostatních certifikátů z databáze

TARIC CZ, spolu s jejich případným označením, případně odpisované množství z licencí

a povolení. Do levého dolního rohu se uvádějí kódy zajištění celního a daňového dluhu

uvedené v části IV. této přílohy. Údaje společné pro celou zásilku zboží se v této

kolonce uvádějí pouze v Tiskopisu, údaje vztahující se k jednotlivé podpoložce zboží

se v této kolonce uvádějí u příslušné podpoložky zboží.

20. Do této kolonky, za kód stanovený v části IV. této přílohy, se

a) uvede číslo osvědčení o povolení užívat zajištění celního a daňového

dluhu,

b) uvede evidenční číslo povolení, jsou-li údaje uvedené v povolení

užívat zajištění celního a daňového dluhu soubornou jistotou obsaženy v informačním

systému orgánů Celní správy České republiky,

c) uvede částka převedená na účet celního úřadu v celých korunách českých,

a to v rozsahu nejvýše desetimístného čísla; byl-li pro složení celní jistoty přidělen

celním úřadem variabilní symbol, uvede se za částkou celní jistoty lomítko a za lomítkem

příslušný desetimístný variabilní symbol. Má-li být celní jistota určena k opakovanému

zajištění celního a daňového dluhu, uvede se za variabilní symbol lomítko a evidenční

číslo, pod kterým je tato celní jistota evidována v informačním systému orgánů Celní

správy České republiky,

d) uvede číslo popřípadě čísla záručního dokladu, které se přikládají

k Tiskopisu.

21. Do této kolonky se za kód stanovený v části IV. této přílohy, části

Jistota uvede evidenční číslo povolení, jsou-li údaje uvedené v povolení užívat jistotu

včetně převodu částky na účet celního úřadu obsaženy v informačním systému orgánů

Celní správy České republiky a celní úřad je má k dispozici. V ostatních případech

se uvede evidenční číslo osvědčení o povolení užívat soubornou jistotu.

B. FORMALITY PŘI PROPUŠTĚNÍ DO VOLNÉHO OBĚHU, AKTIVNÍHO ZUŠLECHŤOVACÍHO

STYKU, DOČASNÉHO POUŽITÍ, PŘEPRACOVÁNÍ POD CELNÍM DOHLEDEM, USKLADŇOVÁNÍ V CELNÍM

SKLADU A UMÍSTĚNÍ ZBOŽÍ DO SVOBODNÉHO PÁSMA S KONTROLOU TYPU II

Kolonka 2: Odesílatel/Vývozce

22. Sestává-li zásilka ze zboží od několika vývozců anebo odesílatelů, uvede

se do této kolonky text "různí" a kód "00200". Ke každému z listů Tiskopisu se přikládá

seznam obsahující jejich název nebo obchodní firmu nebo příjmení a jméno, popřípadě

jména, sídlo nebo adresu místa trvalého pobytu, nebo adresu místa pobytu, nebo adresu

místa podnikání. Volitelně může být uvedeno číslo EORI odesílatele v této kolonce

na Tiskopisu nebo čísla EORI odesílatelů na přiloženém seznamu.

Kolonka 3: Tiskopisy

23. Tato kolonka se nevyplňuje, pokud celní prohlášení obsahuje pouze jednu

položku zboží.

Kolonka 4: Počet ložných listů

24. Do této kolonky se volitelně uvede počet přiložených ložných listů.

Kolonka 8: Příjemce

25. Je-li v této kolonce

a) uvedena firma se sídlem mimo Společenství, nebo

b) uvedeno sídlo firmy odlišné od místa dodání zboží, uvede se do této

kolonky také firma, resp. osoba a adresa, kam bude zboží skutečně dodáno.

26. Je-li zásilka určena pro několik příjemců, uvede se do této kolonky

text "různí" a kód "00200". Ke každému z listů Tiskopisu se přikládá seznam obsahující

jejich číslo EORI, název nebo obchodní firmu nebo příjmení a jméno, popřípadě jména,

sídlo nebo adresu místa trvalého pobytu, nebo adresu místa pobytu. Seznam případně

obsahuje také údaje podle předchozího odstavce.

Kolonka 30: Umístění zboží

27. Uvede se místo, kde může být zboží kontrolováno, následujícím způsobem:

a) je-li celní řízení prováděno v celním prostoru celního úřadu, uvede

se kód státu a šestimístný kód tohoto celního úřadu,

b) je-li celní řízení prováděno v prostoru dovozce/příjemce (například

při místním řízení), uvede se číslo EORI příjemce,

c) je-li zboží na základě povolení předloženo ke kontrole jinému celnímu

úřadu, než kterému bylo předloženo celní prohlášení, uvede se kód státu a šestimístný

kód celního úřadu, kterému je zboží předloženo nebo zpřístupněno k provedení kontroly.

Kolonka 31: Nákladové kusy a popis zboží; značky a čísla; čísla kontejnerů,

počet a druh

28. Popis zboží musí být dostatečně přesný pro zajištění totožnosti a zařazení

do odpovídající podpoložky společného celního sazebníku. Musí být uveden v českém

jazyce a pro upřesnění může být doplněn o cizojazyčný název, chemickou značku, obchodní

označení, ochrannou známku a podobně. Není- li zboží baleno, uvede se do této kolonky

údaj „volně loženo“.

29. Je-li deklarované zboží podle zvláštního zákona odpadem4), označení

zboží se doplní evidenčním číslem uvedeným v kolonce číslo 1 průvodního dokladu pro

přeshraniční pohyb/přepravu odpadů5) [nevyžaduje se u odpadů, které nevyžadují souhlas,

tj. odpadů, uvedených v zeleném seznamu odpadů6)] a kódem

"WZE" - je-li zboží uvedeno v zeleném seznamu odpadů6), nevyžaduje-li se

k vývozu, dovozu a tranzitu tohoto odpadu souhlasu7), uvede se za kód "WZE" bez mezery

příslušný kód (R1 až R13, resp. D1 až D15) z dokladu, který doprovází odpad5),

"WZL"

- je-li zboží uvedeno ve žlutém seznamu odpadů8),

"WAX" - není-li zboží, které je

odpadem4), zařazeno v žádném z uvedených seznamů.

30. Podléhá-li deklarované zboží celním kvótám řízených systémem „kdo dřív

přijde, je dřív na řadě“ a je-li požádáno příslušným kódem v kolonce 39 o její přiznání,

uvede se do této kolonky kód měrné jednotky pro příslušnou kvótu a množství zboží

v této měrné jednotce.

31. Je-li to nutné, uvede deklarant do této kolonky zkratku "DPK:" a za

dvojtečku čtyřmístné přídavné kódy oddělené čárkou, uvedené v části III. této přílohy.

32. Pokud je žádáno o propuštění zboží do volného oběhu podle sazebního

zařazení zboží s nejvyšší celní sazbou dovozního cla uvede se do této kolonky údaj:

„sazební zařazení zboží s nejvyšší celní sazbou dovozního cla“.

Kolonka 32: Pořadové číslo položky

33. Tato kolonka se nevyplňuje, pokud celní prohlášení obsahuje pouze jednu

položku zboží.

Kolonka 33: Zbožový kód

34. Do pátého pododdílu této kolonky se uvede přídavný kód stanovený v části

III. této přílohy vztahující se na zboží označené tímto kódem. Pokud je zboží označeno

dvěma a více kódy, které jsou uvedeny v části III. této přílohy, uvede deklarant

jeden z těchto kódů do pátého pododdílu této kolonky a další z těchto kódů do odpovídající

kolonky 31 Tiskopisu popřípadě Doplňkového listu způsobem stanoveným v bodě 31.

Kolonka 35: Hrubá hmotnost (kg)

35. Při dovozu elektrické energie se do této kolonky uvede text "0,001".

Kolonka 37: Režim

36. Do pravé části této kolonky se uvede také kód upřesňující režim nebo

vyjadřující požadavek na celní a/nebo daňovou úlevu podle přílohy 38 nebo části V.

této přílohy. Není-li uváděn žádný kód upřesňující režim nebo vyjadřující požadavek

na celní a/nebo daňovou úlevu, uvede se číselný kód "000".

Kolonka 38: Vlastní hmotnost (kg)

37. Údaj do této kolonky musí být uveden na 3 desetinná místa.

38. Při dovozu radioaktivních látek nebo elektrické energie se do této kolonky

uvede text "0,001".

Kolonka 39: Kvóta

39. V případech, že deklarované zboží podléhá celní kvótě, uvede se do této

kolonky číselné označení celní kvóty.

Kolonka 41: Doplňkové měrné jednotky

40. Údaj do této kolonky musí být uveden na 3 desetinná místa.

Kolonka 43: Způsob hodnocení

41. V případech, kdy má být použita k určení celní hodnoty metoda převodní

hodnoty dovezeného zboží, uvede deklarant do této kolonky kód "1".

Kolonka 44: Zvláštní záznamy, předložené doklady, osvědčení a povolení

42. Do levého horního rohu, popřípadě do střední části, se uvádějí kódy

národních dokladů, osvědčení, licencí, povolení a ostatních certifikátů z databáze

TARIC CZ, spolu s jejich případným označením, případně odpisované množství z licencí

a povolení. Do levého dolního rohu se uvádějí kódy zajištění celního a daňového dluhu

uvedené v části IV. této přílohy. Údaje společné pro celou zásilku zboží se v této

kolonce uvádějí pouze v Tiskopisu, údaje vztahující se k jednotlivé podpoložce zboží

se v této kolonce uvádějí u příslušné podpoložky zboží.

43. Do této kolonky, za kód stanovený v části IV. této přílohy, se

a) uvede číslo osvědčení o povolení užívat zajištění celního a daňového

dluhu,

b) uvede evidenční číslo povolení, jsou-li údaje uvedené v povolení

užívat zajištění celního a daňového dluhu soubornou jistotou obsaženy v informačním

systému orgánů Celní správy České republiky,

c) uvede částku převedenou na účet celního úřadu v celých korunách českých,

a to v rozsahu nejvýše desetimístného čísla; byl-li pro složení celní jistoty přidělen

celním úřadem variabilní symbol, uvede se za částkou celní jistoty lomítko a za lomítkem

příslušný desetimístný variabilní symbol. Má-li být celní jistota určena k opakovanému

zajištění celního a daňového dluhu, uvede se za variabilní symbol lomítko a evidenční

číslo, pod kterým je tato celní jistota evidována v informačním systému orgánů Celní

správy České republiky,

d) uvede číslo, popřípadě čísla záručního dokladu, které se přikládají

k Tiskopisu.

44. Do této kolonky se za kód stanovený v části IV. této přílohy, části

Jistota, uvede evidenční číslo povolení, jsou- li údaje uvedené v povolení užívat

jistotu včetně převodu částky na účet celního úřadu obsaženy v informačním systému

orgánů Celní správy České republiky a celní úřad je má k dispozici. V ostatních případech

se uvede evidenční číslo osvědčení o povolení užívat soubornou jistotu.

Kolonka 47: Výpočet poplatků

45. Vznikne-li propuštěním zboží do režimu volného oběhu, včetně aktivního

zušlechťovacího styku v systému navracení nebo do režimu dočasného použití s částečným

osvobozením od dovozního cla celní a daňový dluh, daňová povinnost nebo povinnost

k jiným poplatkům splatným v souvislosti s dovozem zboží, uvede se

a) do sloupce "Druh" kód příslušné platby stanovený právním předpisem

Společenství 9),10),, popřípadě bodem 47,

b) do sloupce "Zákl. pro vyměř. popl."

1. prohlašovaná celní hodnota11)

v celých korunách českých, zaokrouhlená směrem nahoru,

2. základ spotřební daně12),jsou-li

dováženy tabákové výrobky, u nichž je předepsána dvousložková sazba daně12), uvede

se nejprve základ pro pevnou část daně12) a pod něj základ pro procentní část daně12),

a to i v případech dovozu tabákových výrobků značených tabákovými nálepkami; základ

spotřební daně lze uvést do dvou nebo více řádků i v případech, má-li být ze zboží

vyměřena spotřební daň podle dvou nebo více rozdílných sazeb,

c) do sloupce "Sazba" sazba spotřební daně pro příslušný vybraný výrobek;

jsou-li dováženy tabákové výrobky, uvede se nejprve sazba pro pevnou část spotřební

daně a pod ni sazba pro procentní část spotřební daně, a to i v případech dovozu

tabákových výrobků značených tabákovými nálepkami; sazbu spotřební daně lze uvést

do dvou nebo více řádků i v případech, má-li být ze zboží vyměřena spotřební daň

podle dvou nebo více rozdílných sazeb,

d) do sloupce "ZP" kód způsobu placení, a to

A - Platba v hotovosti,

C - Platba šekem, jehož proplacení je zaručeno bankou,

E - Odklad platby,

H - Elektronický

převod,

J - Platba prostřednictvím poštovního úřadu (poštovní zásilky) nebo jiné

veřejné nebo vládní služby,

K - Úhrada cla započtením přeplatku na jiném clu,

R -

Úhrada převodem ze složené celní jistoty.

46. Při dovozu, v případech jiných než uvedených v bodě 45, uvede deklarant

pouze prohlašovanou celní hodnotu deklarované položky zboží. Celní hodnota se uvede

do prvního řádku ve sloupci "Zákl. pro vyměř. popl.".

47. Pro případ platby spotřební daně vyměřované a vybírané celním úřadem

v souvislosti s dovozem zboží se stanoví kód "1SD". Tento kód se ve sloupci "Druh"

uvede za poslední uváděný kód začínající písmenem "A" a/nebo před první uváděný kód

začínající písmenem "B" stanovené právním předpisem Společenství11).

48. Základ pro vyměření příslušné platby se uvede do stejného řádku jako

její kód ve sloupci "Druh"; jsou-li deklarovaným zbožím tabákové výrobky, uvede se

základ pro pevnou část daně do stejného řádku jako její kód ve sloupci "Druh" a základ

pro procentní část daně pod něj. Základ pro vyměření příslušné platby, vyjma základu

spotřebních daní, se uvede v celých jednotkách a v rozsahu maximálně desetimístného

čísla. Základ spotřební daně se uvede podle skutečného množství dováženého zboží

až na tři desetinná místa, k dalším případným místům za desetinnou čárkou se nepřihlíží.

49. Kód způsobu placení celního a daňového dluhu deklarant uvede do prvního

řádku ve sloupci označeném "ZP" v případech vyměření cla popřípadě daní. Při dovozu

zboží do režimu dočasného použití s částečným osvobozením od cla neplátcem daně z

přidané hodnoty13) se kód způsobu placení uvede ve sloupci označeném "ZP" na úrovni

řádku, na kterém je ve sloupci "Druh" uveden kód platby "B00".

ČÁST III.

SEZNAM PŘÍDAVNÝCH KÓDŮ

(kolonka 33 Tiskopisu, Doplňkového listu - pátý pododdíl)

-------------------------------------------------------------------------- ------------------------------------------------------------

A. Seznam přídavných kódů daně z přidané hodnoty

-------------------------------------------------------------------------- -----------------------------------------------------------

Přídavný Význam podle zákona o dani z přidané hodnoty14)

kód

-------------------------------------------------------------------------- ------------------------------------------------------------

1 2

-------------------------------------------------------------------------- ------------------------------------------------------------

R005 - První snížená sazba daně se uplatňuje u zboží:

Zdravotnické

prostředky podle právního předpisu upravujícího zdravotnické prostředky, kódu nomenklatury

celního sazebníku 01 - 96, které jsou obvykle určeny pro výlučnou osobní potřebu

zdravotně postižených k léčení zdravotního postižení nebo ke zmírnění jeho důsledků,

pokud se jedná o zdravotnické prostředky, které lze zařadit do skupin uvedených v

oddíle A přílohy č. 3 zákona o veřejném zdravotním pojištění nebo které jsou uvedeny

v příloze č. 4 zákona o veřejném zdravotním pojištění, s výjimkou zdravotnických

prostředků, které jsou zahrnuty v těchto druzích (typech) zdravotnických prostředků

oddílů B a C přílohy č. 3:

- všechny druhy (typy) zdravotnických prostředků uvedené

v oddílu B

- tampóny vinuté

- vata buničitá

- prostředky stomické - deodorační

- paruka.

Zdravotnické prostředky podle právního předpisu upravujícího zdravotnické prostředky,

které jsou obvykle určeny pro výlučnou osobní potřebu zdravotně postižených k léčení

zdravotního postižení nebo ke zmírnění jeho důsledků, pokud se jedná o zdravotnické

prostředky zhotovené podle předpisu kvalifikovaného zdravotnického pracovníka, kterým

tento pracovník vydává individuální návrh charakteristik zdravotnického prostředku

určeného k použití pouze pro jednoho konkrétního pacienta, kódu nomenklatury celního

sazebníku 01 - 96. Ortopedické pomůcky a přístroje, včetně berlí, chirurgických pásů

a kýlních pásů; dlahy a jiné prostředky k léčbě zlomenin; umělé části těla; pomůcky

pro nedoslýchavé a jiné prostředky nošené v ruce nebo na těle anebo implantované

v organismu ke kompenzování následků nějaké vady nebo neschopnosti, a to pouze zdravotnické

prostředky podle právního předpisu upravujícího zdravotnické prostředky, pokud jsou

obvykle určeny pro výlučnou osobní potřebu zdravotně postižených k léčení zdravotního

postižení nebo ke zmírnění jeho důsledků, kódu nomenklatury celního sazebníku 90.

R006 - První snížená sazba daně se uplatňuje u zboží pro osobní používání

nemocnými ke zmírnění následků nemocí, jež není zdravotnickým prostředkem podle zvláštních

právních předpisů, kódů nomenklatury celního sazebníku 48, 64, 66, 84, 85, 87, 90

a 91:

- Braille papír

- Osobní a kuchyňské váhy s hlasovým výstupem pro nevidomé a částečně vidící osoby

- Psací stroje a stroje na zpracování textu (slovní procesory) upravené k používání

nevidomými a částečně vidícími osobami nebo osobami s amputovanou nebo ochrnutou

horní končetinou

- Elektronické kalkulačky s hlasovým nebo hmatovým výstupem pro nevidomé a částečně

vidící osoby a elektronické počítací stroje s hlasovým nebo hmatovým výstupem pro

nevidomé a částečně vidící osoby

- Počítače speciálně upravené pro nevidomé a částečně vidící osoby s hlasovým nebo

hmatovým výstupem nebo hardwarovým adaptérem pro zvětšování písma a obrazu, a jejich

jednotky a přídavná zařízení s hlasovým nebo hmatovým výstupem nebo hardwarovým adaptérem

pro zvětšování písma a obrazu

- Braillská počítačová tiskárna pro nevidomé a částečně vidící osoby, klávesnice

pro nevidomé a částečně vidící osoby a jiné výstupní a vstupní jednotky počítače

pro zpracování hmatového písma

- Jednotky počítačů a přídavná zařízení k počítačům umožňující jejich ovládání osobami

se sníženou jemnou motorikou nebo amputovanými končetinami

- Telefony a videotelefony konstruované pro použití neslyšícími osobami

- Zvětšovače televizního obrazu pro nevidomé a částečně vidící osoby

- Speciální akustické nebo vizuální přístroje pro neslyšící, nevidomé a částečně

vidící osoby

- Ruční ovládání nožních pedálů, ruční páky, včetně řadicí páky, pro tělesně postižené

osoby

- Hodinky pro nevidomé a částečně vidící osoby s hmatovým nebo hlasovým výstupem

s pouzdrem jiným než z drahých kovů a vibrační a světelné hodinky pro neslyšící osoby

- Vibrační a světelné budíky pro neslyšící osoby a budíky s hlasovým nebo hmatovým

výstupem pro nevidomé a částečně vidící osoby

- Části a součásti těchto výrobků, u kterých je čestným prohlášením doloženo, že

zboží náleží k určitému výše uvedenému druhu zboží.

R007 - První snížená sazba daně se uplatňuje u zboží:

- dětské sedačky

do automobilů, kódu nomenklatury celního sazebníku 94.

R008 - První snížená sazba daně se uplatňuje u tepla a chladu, které

se zařazují do podpoložek celního sazebníku podle nosičů.

R013 - První snížená sazba daně se uplatňuje u zboží:

„Živé dřeviny

a jiné rostliny; cibule, kořeny a podobné; řezané květiny a dekorativní listoví“,

kódu nomenklatury celního sazebníku 06; „rostliny a semena“ kódů nomenklatury celního

sazebníku 07 - 12.

R016 - První snížená sazba daně se uplatňuje u zboží:

„Palivové dřevo

v polenech, špalcích, větvích, otepích nebo podobných tvarech, dřevěné štěpky nebo

třísky; piliny a dřevěný odpad a zbytky, též aglomerované do polen, briket, pelet

nebo podobných tvarů, určené jako palivo“, kódu nomenklatury celního sazebníku 4401.

R017 - První snížená sazba daně se uplatňuje u dovozu uměleckých děl,

sběratelských předmětů a starožitností uvedených v příloze č. 4 zákona o dani z přidané

hodnoty.

R018 - První snížená sazba daně se uplatňuje u zboží kódů nomenklatury

celního sazebníku 01 - 05, 07 - 23, 25. „Potraviny včetně nápojů (vyjma alkoholických

podle zákona o opatřeních k ochraně před škodami působenými tabákovými výrobky, alkoholem

a jinými návykovými látkami a o změně souvisejících zákonů) a krmiva pro zvířata;

živá zvířata, semena, rostliny a přísady, obvykle určené k přípravě potravin; výrobky

obvykle používané jako doplněk nebo náhražka potravin; voda. Mimo zboží zařazeného

do číselných kódů 2203-2208 a zboží číselných kódů 0402, 0404, 1901, 2106, které

je zahrnuto v příloze č. 3a k zákonu o dani z přidané hodnoty.“. Na zboží kódu nomenklatury

celního sazebníku 25 se vztahuje první snížená sazba DPH, pokud je obvykle určeno

k přípravě potravin, používáno jako doplněk nebo náhražka potravin nebo jako potravina

či krmivo pro zvířata.

R019 - První snížená sazba daně se uplatňuje u zboží kódů nomenklatury

celního sazebníku 28 - 30, 40, 48, 56, 61 a 62. „Radiofarmaka, sorbit pro diabetiky,

aspartam, sacharin a jeho soli, antibiotika, farmaceutické výrobky - jen určené pro

zdravotní péči farmaceutické výrobky - jen určené pro zdravotní služby, prevenci

nemocí a léčbu pro humánní lékařské účely. Mimo zboží zařazeného do číselných kódů

2843-2846, 2852, 3002, 3003, 3004, 3006, které je zahrnuto v příloze č. 3a k zákonu

o dani z přidané hodnoty.“.

R020 - První snížená sazba daně se uplatňuje u zboží kódu nomenklatury

celního sazebníku 49. „Knihy, brožury, letáky, prospekty, noviny a časopisy, obrázková

alba, obrázkové knihy, předlohy ke kreslení a omalovánky pro děti, hudebniny tištěné

či rukopisné, kartografické výrobky všech druhů včetně atlasů, nástěnných map, topografických

plánů a globusů; kde reklama nepřesahuje 50 % plochy. Mimo tiskovin plně nebo podstatně

určených k reklamě a mimo zboží zařazeného do číselných kódů 4901, 4903, 4904, které

je zahrnuto v příloze č. 3a k zákonu o dani z přidané hodnoty.“.

R201 - Druhá snížená sazba daně se uplatňuje u zboží číselných kódů

0402, 0404, 1901, 2106. „Počáteční a pokračovací kojenecká výživa a potraviny pro

malé děti.“.

R202 - Druhá snížená sazba daně se uplatňuje u zboží číselných kódů

2843-2846, 2852, 3002, 3003, 3004 a 3006. „Radiofarmaka, očkovací látky, léky, kontrastní

prostředky pro rentgenová vyšetření, diagnostické reagencie určené k podávání pacientům,

chemické antikoncepční přípravky na hormonálním základě - určené pro zdravotní a

veterinární služby, prevenci nemocí a léčbu pro humánní a veterinární lékařské účely.“.

R203 - Druhá snížená sazba daně se uplatňuje u zboží číselných kódů

4901, 4903 a 4904. „Tištěné knihy, obrázkové knihy pro děti; hudebniny, tištěné nebo

ručně psané, též vázané nebo ilustrované. Mimo zboží, kde reklama přesahuje 50% plochy.“.

R204 - Druhá snížená sazba daně se uplatňuje u zboží číselných kódů

0801, 1101 až 1106, 1201,1204, 1206 až 1208, 1212, 1214, 2004, 2005.

„Mlýnské výrobky,

a to:

- z obilovin, které jsou uvedeny pod kódy nomenklatury celního sazebníku v

kapitole 10

- z výrobků, které jsou uvedeny pod kódy nomenklatury celního sazebníku v kapitolách

8 a 12

- z brambor

- ze sušených luštěnin čísla 0713, ze sága nebo z kořenů nebo hlíz čísla 0714

nebo z výrobků kapitoly 8.

Směsi těchto mlýnských výrobků.“.

R205 - Druhá snížená sazba daně se uplatňuje u zboží číselných kódů

1107 až 1109, 1903, 3505.

„Slad, škroby, pšeničný lepek a směsi těchto výrobků.“.

R206 - Druhá snížená sazba daně se uplatňuje u zboží číselných kódů

1806, 1901, 2004, 2005, 2103, 2106.

„Upravené mlýnské výrobky a připravené směsi

k přípravě potravin pro osoby s nesnášenlivostí lepku.“.

R999 - Zboží zahrnuté v tomto kódu není podle zákona o dani z přidané

hodnoty považováno za zboží.

--------- -----------------------------------------------------

B. SEZNAM PŘÍDAVNÝCH KÓDŮ DANĚ ZE ZEMNÍHO PLYNU A NĚKTERÝCH

DALŠÍCH PLYNŮ

---------- ----------------------------------------------------

Přídavný Význam podle zákona č. 261/2007 Sb., ČÁST

kód ČTYŘICÁTÁ PÁTÁ

(dále jen "zákon o dani z plynu")

---------- ----------------------------------------------------

1 2

---------------------------------------------------------------

Z11l - Zemní plyn uvedený pod kódem 2711 11 uvedený v § 4 písm. a) zákona

o dani z plynu

Z112 - Zemní plyn uvedený pod kódem 2711 21 uvedený v § 4 písm. a)

zákona o dani z plynu

Z113 - Plyny uvedené pod kódem 2711 29 uvedené v § 4 písm.

a) zákona o dani z plynu

Z114 - Plyny uvedené pod kódem 2705 uvedené v § 4 písm.

a) zákona o dani z plynu

Z121 - Zemní plyn uvedený pod kódem 2711 11 uvedený v §

4 písm. b) zákona o dani z plynu

Z122 - Zemní plyn uvedený pod kódem 2711 21 uvedený

v § 4 písm. b) zákona o dani z plynu

Z123 - Plyny uvedené pod kódem 2711 29 uvedené

v § 4 písm. b) zákona o dani z plynu

Z124 - Plyny uvedené pod kódem 2705 uvedené

v § 4 písm. b) zákona o dani z plynu

Z131 - Zemní plyn uvedený pod kódem 2711 11

uvedený v § 4 písm. c) zákona o dani z plynu

Z132 - Zemní plyn uvedený pod kódem

2711 21 uvedený v § 4 písm. c) zákona o dani z plynu

Z133 - Plyny uvedené pod kódem

2711 29 uvedené v § 4 písm. c) zákona o dani z plynu

Z134 - Plyny uvedené pod kódem

2705 uvedené v § 4 písm. c) zákona o dani z plynu

---------- ----------------------------------------------------

C. SEZNAM PŘÍDAVNÝCH KÓDŮ DANĚ Z PEVNÝCH PALIV

---------------------------------------------------------------

Přídavný Význam podle zákona č. 261/2007 Sb., ČÁST

Kód ČTYŘICÁTÁ ŠESTÁ

(dále jen "zákon o dani z pevných paliv")

---------- ----------------------------------------------------

1 2

---------- ----------------------------------------------------

T101 - Pevná paliva uvedená v § 4 písm. a) zákona o dani z pevných paliv

T102 - Pevná paliva uvedená v § 4 písm. b) zákona o dani z pevných paliv

T103 - Pevná

paliva uvedená v § 4 písm. c) zákona o dani z pevných paliv

T104 - Pevná paliva uvedená

v § 4 písm. d) zákona o dani z pevných paliv

---------- ----------------------------------------------------

D. SEZNAM PŘÍDAVNÝCH KÓDŮ DANĚ Z ELEKTŘINY

---------- ----------------------------------------------------

Přídavný Význam podle zákona č. 261/2007 Sb., ČÁST

Kód ČTYŘICÁTÁ SEDMÁ

(dále jen "zákon o dani z elektřiny")

---------- ----------------------------------------------------

1 2

---------- ----------------------------------------------------

V101 - Elektřina kód 2716 uvedená v § 4 zákona o dani z elektřiny

ČÁST IV.

SEZNAM KÓDŮ ZAJIŠTĚNÍ CELNÍHO A DAŇOVÉHO DLUHU A KÓDŮ NEPOŽADOVÁNÍ TOHOTO

ZAJIŠTĚNÍ

(kolonka 44 Tiskopisu nebo Doplňkového listu)

---------- ----------------------------------------------

KÓD Popis dokladu

---------- ----------------------------------------------

JISTOTA:

---------- ----------------------------------------------

9110 Souborná jistota povolená v České republice

9120 Souborná jistota

povolená v jiném členském státě Evropské unie

92ZL Jednotlivá jistota s použitím

záruční listiny

93CJ Celní jistota složením hotovosti na účet celního úřadu

9ZD1

Jednotlivá jistota s použitím záručního dokladu povolená v České republice

9ZD2 Jednotlivá

jistota s použitím záručního dokladu povolená v jiném členském státě Evropské unie

95ZP Poskytnutí jistoty zřízením zástavního práva podle daňového řádu

9N01 Nepožadování

jistoty podle čl. 51 nebo 88 celního kodexu14)

9NCK Nepožadování jistoty podle čl.

189 celního kodexu14)

9NPH Nepožadování jistoty při placení v hotovosti

9NPV Nezajišťování

celního a daňového dluhu při jeho vyměřování formou výměru

9NPP Nepožadování jistoty

při úhradě celního a daňového dluhu před propuštěním zboží

9NJZ Nepožadování jistoty

z jiného důvodu

ČÁST V.

KÓDY CELNÍCH A DAŇOVÝCH ÚLEV

(kolonka 37 pravá část Tiskopisu nebo Doplňkového listu)

Použité zkratky:

SUB: vymezuje, zda o příslušnou úlevu může žádat neplátce

nebo plátce DPH, takto:

0: o úlevu může žádat pouze neplátce DPH

1: o úlevu může žádat pouze plátce DPH

DPH: daň z přidané hodnoty

SPD: spotřební

daň

Poznámka:

Při psaní kódů a symbolů "SUB" nelze místo znaku "0" (nula) použít písmeno

"O".

----- ------------------------------------------------------------------------------------- ------------------

Význam podle:

Kód nařízení Rady (EHS) č. 2913/92 (dále jen „Kodex“), nařízení Komise (EHS) č. 2454/93 SUB

(dále jen „NK2454“), nařízení Rady (ES) č. 1186/09 (dále jen „NR1186“), zákona o dani

z přidané hodnoty14) (dále jen „zákon o DPH“), zákona o spotřebních daních12) (dále

jen „zákon o SPD“) a celního zákona

----- ------------------------------------------------------------------------------------- ------------------

1 2 3

----- ------------------------------------------------------------------------------------- ------------------

06B Vyjadřuje nárok na částečné osvobození od cla zpět dovážených zušlechtěných výrobků 1

(nikoliv podle článku 591 NK2454).

01C Vyjadřuje nárok na osvobození od cla osobního majetku fyzických osob při přenosu 0

obvyklého místa pobytu na celní území Společenství dle článku 3 NR1186; současně

vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. b) bod 1 zákona o DPH.

02C Vyjadřuje nárok na osvobození od cla zboží dováženého při příležitosti sňatku (výbava 0

a vybavení domácnosti) dle článku 12 odst. 1 NR1186; současně vyjadřuje nárok na

osvobození od DPH dle § 71 odst. 2 písm. b) bod 2 zákona o DPH.

03C Vyjadřuje nárok na osvobození od cla zboží dováženého při příležitosti sňatku (dary 0

obvykle darované při příležitosti sňatku) dle článku 12 odst. 2 NR1186; současně

vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. b) bod 2 zákona o DPH.

04C Vyjadřuje nárok na osvobození od cla osobního majetku nabytého děděním dle článku 17 0

NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. b) bod 3

zákona o DPH.

06C Vyjadřuje nárok na osvobození od cla výbavy, studijních potřeb a vybavení domácnosti 0

žáků nebo studentů dle článku 21 NR1186; současně vyjadřuje nárok na osvobození od

DPH dle § 71 odst. 2 písm. c) zákona o DPH.

07C Vyjadřuje nárok na osvobození od cla zásilek nepatrné hodnoty propouštěných do 0

volného oběhu dle článků 23 a 24 NR1186; současně vyjadřuje nárok na osvobození od

DPH dle § 71 odst. 3 písm. a) zákona o DPH.

08C Vyjadřuje nárok na osvobození od cla zásilky odesílané soukromou osobou jiné soukromé 0

osobě dle článků 25 až 27 NR1186; současně vyjadřuje nárok na osvobození od DPH dle §

71 odst. 2 písm. a) zákona o DPH.

09C Vyjadřuje nárok na osvobození od cla dle článku 28 NR1186 (přemístění podniku ze 0

třetí země do Evropské unie); současně vyjadřuje nárok na osvobození od DPH dle § 71

odst. 2 písm. d) zákona o DPH.

10C Vyjadřuje nárok na osvobození od cla obchodního majetku a ostatního zařízení, které 0

patří osobám vykonávajícím nezávislá povolání a právnickým osobám, které nevykonávají

svou činnost za účelem zisku dle článku 34 NR1186; současně vyjadřuje nárok na

osvobození od DPH dle § 71 odst. 2 písm. d) zákona o DPH.

11C Vyjadřuje nárok na osvobození od cla sbírkových a uměleckých předmětů vzdělávací, 0

vědecké nebo kulturní povahy; vědecké nástroje a přístroje uvedené v příloze I dle

článku 42 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 3

písm. c) zákona o DPH.

12C Vyjadřuje nárok na osvobození od cla sbírkových a uměleckých předmětů vzdělávací, 0

vědecké nebo kulturní povahy; vědecké nástroje a přístroje uvedené v příloze II dle

článku 43 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 3

písm. c) zákona o DPH.

15C Vyjadřuje nárok na osvobození od cla laboratorních zvířat a biologických nebo 0

chemických látek určených k výzkumu dle článku 53 NR1186; současně vyjadřuje nárok na

osvobození od DPH dle § 71 odst. 2 písm. e) bod 1 zákona o DPH.

16C Vyjadřuje nárok na osvobození od cla léčebných látek lidského původu a činidel 0

k určování krevní skupiny a tkání dle článku 54NR1186; současně vyjadřuje nárok na

osvobození od DPH dle § 71 odst. 2 písm. e) bod 2 zákona o DPH.

18C Vyjadřuje nárok na osvobození od cla referenčních látek pro kontrolu jakosti léčivých 0

přípravků dle článku 59 NR1186; současně vyjadřuje nárok na osvobození od DPH dle §

71 odst. 2 písm. e) bod 3 zákona o DPH.

19C Vyjadřuje nárok na osvobození od cla farmaceutických výrobků užívaných při 0

mezinárodních sportovních událostech dle článku 60 NR1186; současně vyjadřuje nárok

na osvobození od DPH dle § 71 odst. 2 písm. e) bod 4 zákona o DPH.

20C Vyjadřuje nárok na osvobození od cla zboží pro charitativní a dobročinné organizace 0

dle článku 61 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2

písm. f) bod 1 zákona o DPH.

23C Vyjadřuje nárok na osvobození od cla předmětů určených pro nevidomé dle článku 67 0

odst. 1 písm. b) NR1186 uvedených v příloze IV, dovážené určitými institucemi nebo

organizacemi; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. f)

bod 2 zákona o DPH.

25C Vyjadřuje nárok na osvobození od cla předmětů pro ostatní zdravotně postižené osoby 0

(jiné než nevidomé) dle článku 68 odst. 1 písm. b) NR1186; současně vyjadřuje nárok

na osvobození od DPH dle § 71 odst. 2 písm. f) bod 2 zákona o DPH.

26C Vyjadřuje nárok na osvobození od cla zboží dováženého ve prospěch obětí katastrof dle 0

článku 74 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2

písm. f) bod 3 zákona o DPH.

27C Vyjadřuje nárok na osvobození od cla čestných vyznamenání a cen dle článku 81 NR1186; 0

současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. g) bod 1 zákona

o DPH.

28C Vyjadřuje nárok na osvobození od cla darů obdržených v rámci mezinárodních vztahů dle 0

článku 82 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2

písm. g) bod 2 zákona o DPH.

29C Vyjadřuje nárok na osvobození od cla zboží určeného k užívání panovníky a hlavami 0

států dle článku 85 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71

odst. 2 písm. g) bod 3 zákona o DPH.

30C Vyjadřuje nárok na osvobození od cla vzorků zboží nepatrné hodnoty dováženého 0

k podpoře obchodní činnosti dle článku 86 NR1186; současně vyjadřuje nárok na

osvobození od DPH dle § 71 odst. 2 písm. h) bod 1 zákona o DPH.

31C Vyjadřuje nárok na osvobození od cla tiskovin a reklamního materiálu dováženého 0

k podpoře obchodní činnosti dle článku 87 NR1186; současně vyjadřuje nárok na

osvobození od DPH dle § 71 odst. 2 písm. h) bod 2 zákona o DPH.

32C Vyjadřuje nárok na osvobození od cla zboží používaného nebo spotřebovaného v průběhu 0

výstavy nebo podobné události dle článku 90 NR1186; současně vyjadřuje nárok na

osvobození od DPH dle § 71 odst. 2 písm. h) bod 3 zákona o DPH.

33C Vyjadřuje nárok na osvobození od cla zboží dováženého ke zkouškám, analýzám nebo 0

pokusům dle článku 95 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71

odst. 2 písm. i) zákona o DPH.

34C Vyjadřuje nárok na osvobození od cla zásilek určených subjektům příslušným ve věcech 0

ochrany autorských práv nebo průmyslového nebo obchodního vlastnictví dle článku 102

NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. j) bod 1

zákona o DPH.

35C Vyjadřuje nárok na osvobození od cla turistického propagačního materiálu dle článku 0

103 NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. j)

bod 2 zákona o DPH.

36C Vyjadřuje nárok na osvobození od cla různých dokumentů a zboží dle článku 104 NR1186; 0

současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. j) bod 3 zákona

o DPH.

37C Vyjadřuje nárok na osvobození od cla materiálu k upevnění a ochraně zboží při 0

přepravě dle článku 105 NR1186; současně vyjadřuje nárok na osvobození od DPH dle §

71 odst. 2 písm. j) bod 4 zákona o DPH.

38C Vyjadřuje nárok na osvobození od cla steliva, píce a krmiva určeného pro zvířata 0

během jejich dopravy dle článku 106 NR1186; současně vyjadřuje nárok na osvobození od

DPH dle § 71 odst. 2 písm. j) bod 5 zákona o DPH.

39C Vyjadřuje nárok na osvobození od cla pohonných hmot a maziva nacházejících se 0

v silničních motorových vozidlech dle článku 107 NR1186; současně vyjadřuje nárok na

osvobození od SPD dle § 11 odst. 1 písm. a) zákona o SPD a od DPH dle § 71f zákona o

DPH.

40C Vyjadřuje nárok na osvobození od cla zboží určeného pro památníky nebo hřbitovy 0

válečných obětí dle článku 112 NR1186; současně vyjadřuje nárok na osvobození od DPH

dle § 71 odst. 2 písm. j) bod 7 zákona o DPH.

41C Vyjadřuje nárok na osvobození od cla rakví, uren a smutečních ozdob dle článku 113 0

NR1186; současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 2 písm. j) bod 8

zákona o DPH.

01D Vyjadřuje nárok na osvobození od cla dovážených palet dle článku 556 NK2454; současně 0

vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o DPH.

02D Vyjadřuje nárok na osvobození od cla dovážených kontejnerů dle článku 557 NK2454; 0

současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o

DPH.

03D Vyjadřuje nárok na osvobození od cla dovážených dopravních prostředků dle článku 558 0

NK2454; současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23

zákona o DPH.

04D Vyjadřuje nárok na osvobození od cla dovážených osobních potřeb cestujících a zboží 0

dovážené ke sportovním účelům dle článku 563 NK2454; současně vyjadřuje, že nevzniká

daňová povinnost při dovozu zboží podle § 23 zákona o DPH.

05D Vyjadřuje nárok na osvobození od cla dovážených předmětů k uspokojování potřeb 0

námořníků dle článku 564 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

06D Vyjadřuje nárok na osvobození od cla dováženého zboží určeného k nápravě následků 0

katastrof dle článku 565 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

07D Vyjadřuje nárok na osvobození od cla dováženého lékařského, chirurgického a 0

laboratorního zařízení dle článku 566 NK2454; současně vyjadřuje, že nevzniká daňová

povinnost při dovozu zboží podle § 23 zákona o DPH.

08D Vyjadřuje nárok na osvobození od cla dovážených zvířat dle článku 567 NK2454; 0

současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o

DPH.

09D Vyjadřuje nárok na osvobození od cla dováženého zboží určené k tradičním činnostem 0

v příhraničních oblastech dle článku 567 NK2454; současně vyjadřuje, že nevzniká

daňová povinnost při dovozu zboží podle § 23 zákona o DPH.

10D Vyjadřuje nárok na osvobození od cla dovážených zvukových, obrazových nebo datových 0

nosičů dle článku 568 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

11D Vyjadřuje nárok na osvobození od cla dováženého propagačního materiálu dle článku 568 0

NK2454; současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23

zákona o DPH.

12D Vyjadřuje nárok na osvobození od cla dováženého zařízení k výkonu povolání dle článku 0

569 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle §

23 zákona o DPH.

13D Vyjadřuje nárok na osvobození od cla dováženého pedagogického materiálu a vědeckého 0

zařízení dle článku 570 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

14D Vyjadřuje nárok na osvobození od cla dovážených obalů, plných, dle článku 571 NK2454; 0

současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o

DPH.

15D Vyjadřuje nárok na osvobození od cla dovážených obalů, prázdných, dle článku 571 0

NK2454; současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23

zákona o DPH.

16D Vyjadřuje nárok na osvobození od cla dovážených forem, matric, šablon, nákresů, 0

návrhů, měřících, kontrolních a zkušebních přístrojů a podobných předmětů dle

odstavce 1 článku 572 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

17D Vyjadřuje nárok na osvobození od cla dováženého speciálního nářadí a nástrojů dle 0

odstavce 2 článku 572 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

18D Vyjadřuje nárok na osvobození od cla dováženého zboží, které má být předmětem 0

zkoušek, dle článku 573 písm. a) NK2454; současně vyjadřuje, že nevzniká daňová

povinnost při dovozu zboží podle § 23 zákona o DPH.

19D Vyjadřuje nárok na osvobození od cla zboží dováženého na základě kupní smlouvy o 0

prodeji na zkoušku, které bylo těmto zkouškám podrobeno, dle článku 573 písm. b)

NK2454; současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23

zákona o DPH.

20D Vyjadřuje nárok na osvobození od cla zboží dováženého k provádění zkoušek, dle článku 0

573 písm. c) NK2454; současně vyjadřuje, že nevzniká daňová povinnost při dovozu

zboží podle § 23 zákona o DPH.

21D Vyjadřuje nárok na osvobození od cla dovážených vzorků dle článku 574 NK2454; 0

současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o

DPH.

22D Vyjadřuje nárok na osvobození od cla dovážených náhradních výrobních prostředků dle 0

článku 575 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při dovozu zboží

podle § 23 zákona o DPH.

23D Vyjadřuje nárok na osvobození od cla dováženého zboží určeného k vystavení nebo 0

použití při veřejné akci dle článku 576 odst. 1 NK2454; současně vyjadřuje, že

nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o DPH.

24D Vyjadřuje nárok na osvobození od cla zboží dováženého ke schválení (dva měsíce) dle 0

článku 576 odst. 2 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

25D Vyjadřuje nárok na osvobození od cla dovážených uměleckých děl, sběratelských 0

předmětů nebo starožitností dle článku 576 odst. 3 písm. a) NK2454; současně

vyjadřuje, že nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o DPH.

26D Vyjadřuje nárok na osvobození od cla zboží dováženého za účelem prodeje v dražbě dle 0

článku 576 odst. 3 písm. b) NK2454; současně vyjadřuje, že nevzniká daňová povinnost

při dovozu zboží podle § 23 zákona o DPH.

27D Vyjadřuje nárok na osvobození od cla dovážených náhradních dílů, příslušenství a 0

vybavení dle článku 577 NK2454; současně vyjadřuje, že nevzniká daňová povinnost při

dovozu zboží podle § 23 zákona o DPH.

28D Vyjadřuje nárok na osvobození od cla zboží dováženého ve zvláštních situacích, které 0

nemají hospodářský dopad dle článku 578 písm. b) NK2454; současně vyjadřuje, že

nevzniká daňová povinnost při dovozu zboží podle § 23 zákona o DPH.

29D Vyjadřuje nárok na osvobození od cla u zboží dováženého příležitostně a na dobu 0

kratší než tři měsíce dle článku 578 písm. a) NK2454; současně vyjadřuje, že nevzniká

daňová povinnost při dovozu zboží podle § 23 zákona o DPH.

01F Vyjadřuje nárok na osvobození od dovozního cla pro vrácené zboží (článek 185 Kodexu); 0

současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 5 zákona o DPH.

02F Vyjadřuje nárok na osvobození od cla pro vrácené zboží (zvláštní okolnosti stanovené 0

v článku 844 odst. 1: zemědělské zboží); současně vyjadřuje nárok na osvobození od

DPH dle § 71 odst. 5 zákona o DPH.

03F Vyjadřuje nárok na osvobození od cla pro vrácené zboží (zvláštní okolnosti stanovené 0

v článku 846 odst. 2: oprava nebo uvedení do původního stavu); současně vyjadřuje

nárok na osvobození od DPH dle § 71 odst. 5 zákona o DPH.

21F Vyjadřuje nárok na osvobození od cla pro produkty rybolovu (viz kód F21 přílohy č. 38 0

NK2454); současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 3 písm. f)

zákona o DPH.

22F Vyjadřuje nárok na osvobození od cla pro produkty rybolovu (viz kód F22 přílohy č. 38 0

NK2454); současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 3 písm. f)

zákona o DPH.

010 Vyjadřuje nárok na osvobození od SPD dle § 97 zákona o SPD. 1

020 Vyjadřuje nárok na osvobození od SPD dle § 97 odst. 3 zákona o SPD a současně i nárok 0

na osvobození od DPH dle § 71 odst. 2 písm. i) zákona o DPH.

030 Vyjadřuje nárok na osvobození od SPD dle § 105 zákona o SPD. 1

040 Vyjadřuje nárok na osvobození od SPD dle § 105 zákona o SPD a současně i nárok na 0

osvobození od DPH dle § 71 odst. 2 písm. i) zákona o DPH.

050 Vyjadřuje nárok na podmíněné osvobození od SPD (§ 3 písm.e) zákona o SPD), jestliže 1

je zboží bezprostředně po propuštění do volného oběhu (§ 34 zákona o SPD) uvedeno do

režimu podmíněného osvobození od SPD (§ 19 zákona o SPD).

070 Vyjadřuje nárok na osvobození od cla pro vrácené zboží (článek 185 Kodexu), současně 0

na podmíněné osvobození od SPD (§ 3 písm. e) z. o SPD), je-li zboží po propuštění do

volného oběhu (§ 34 z. o SPD) uvedeno do režimu podmíněného osvobození od SPD (§ 19

z. o SPD) i osvobození od DPH dle § 71 odst. 5 z. o DPH.

071 Vyjadřuje nárok na osvobození od cla pro vrácené zboží (článek 185 Kodexu), současně 1

na podmíněné osvobození od SPD (§ 3 písm. e) z. o SPD), je-li zboží po propuštění do

volného oběhu (§ 34 z. o SPD) uvedeno do režimu podmíněného osvobození od SPD (§ 19

z. o SPD).

080 Vyjadřuje nárok na osvobození od DPH při dovozu investičního zlata dle § 92 odst. 3 0

zákona o DPH.

0D0 Vyjadřuje nárok na osvobození od DPH dle § 71 odst. 1 zákona o DPH. 0

0M0 Vyjadřuje nárok na osvobození od DPH dle § 71 odst. 6 zákona o DPH (dovoz zlata ČNB). 0

0N0 Vyjadřuje nárok na osvobození od DPH dle § 71 odst. 3 písm. g) zákona o DPH (dovoz 0

plynu a dovoz elektřiny).

0V0 Vyjadřuje nárok na osvobození od SPD dle § 49 zákona o SPD a současně i nárok na 0

osvobození od DPH dle § 71 odst. 2 písm. i) zákona o DPH.

0W0 Vyjadřuje nárok na osvobození od SPD dle § 71 zákona o SPD. 1

0X0 Vyjadřuje nárok na osvobození od SPD dle § 71 odst. 1 písm. i) zákona o SPD a 0

současně i nárok na osvobození od DPH dle § 71 odst. 2 písm. i) zákona o DPH.

0Y0 Vyjadřuje nárok na osvobození od SPD dle § 86 zákona o SPD. 1

0Z0 Vyjadřuje nárok na osvobození od SPD dle § 86 odst. 4 zákona o SPD a současně i nárok 0

na osvobození od DPH dle § 71 odst. 2 písm. i) zákona o DPH.

3C1 Vyjadřuje nárok na osvobození od cla zboží dováženého ke zkouškám, analýzám nebo 1

pokusům dle článku 95 NR1186; současně vyjadřuje nárok na osvobození od SPD dle § 11

odst. 1 písm. a) zákona o SPD.

3C3 Vyjadřuje nárok na osvobození od cla zboží dováženého ke zkouškám, analýzám nebo 0

pokusům dle článku 95 NR1186; současně vyjadřuje nárok na osvobození od SPD dle § 11

odst. 1 písm. a) zákona o SPD a od DPH dle § 71 odst. 2 písm. i) zákona o DPH.

3F3 Vyjadřuje nárok na úplné osvobození od cla při propuštění zboží do volného oběhu 0

podle § 237a až 237f celního zákona (zboží požívající ochrany podle mezinárodního

práva a zboží dovážené zahraničním osobám, které požívají výsad a imunit podle

mezinárodních smluv); současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 4

písm. a) zákona o DPH.

3G3 Vyjadřuje nárok na úplné osvobození od cla při propuštění zboží do volného oběhu 0

podle § 237a až 237f celního zákona (zboží požívající ochrany podle mezinárodního

práva a zboží dovážené zahraničním osobám, které požívají výsad a imunit podle

mezinárodních smluv); současně vyjadřuje nárok na osvobození od DPH dle § 71 odst. 4

písm. c) zákona o DPH.

3H4 Vyjadřuje nárok na úplné osvobození od cla při propuštění zboží do volného oběhu 0

podle § 237g a 237h celního zákona (zboží dovážené ozbrojenými silami, civilními

složkami doprovázejícími ozbrojené síly a osobami závislými na příslušnících

ozbrojených sil nebo civilní složky); současně vyjadřuje nárok na osvobození od DPH

dle § 71 odst. 4 písm. d) zákona o DPH.

3J4 Vyjadřuje nárok na úplné osvobození od cla při propuštění zboží do volného oběhu 0

podle § 237g a 237h celního zákona (zboží dovážené ozbrojenými silami, civilními

složkami doprovázejícími ozbrojené síly a osobami závislými na příslušnících

ozbrojených sil nebo civilní složky); současně vyjadřuje nárok na osvobození od SPD

dle § 11 odst. 1 písm. d) zákona o SPD a současně i nárok na osvobození od DPH dle §

71 odst. 4 písm. d) zákona o DPH.

888 Vyjadřuje nárok na úplné osvobození od cla na základě ustanovení odst. 1 části 5 1

přílohy č. IV Aktu o přistoupení (zboží s prokázaným statusem Společenství).

999 Vyjadřuje požadavek na celní výhodu v jiných než uvedených případech. 1

9A9 Vyjadřuje požadavek na celní výhodu v jiných než uvedených případech. 0

----- ------------------------------------------------------------------------------------- ------------------

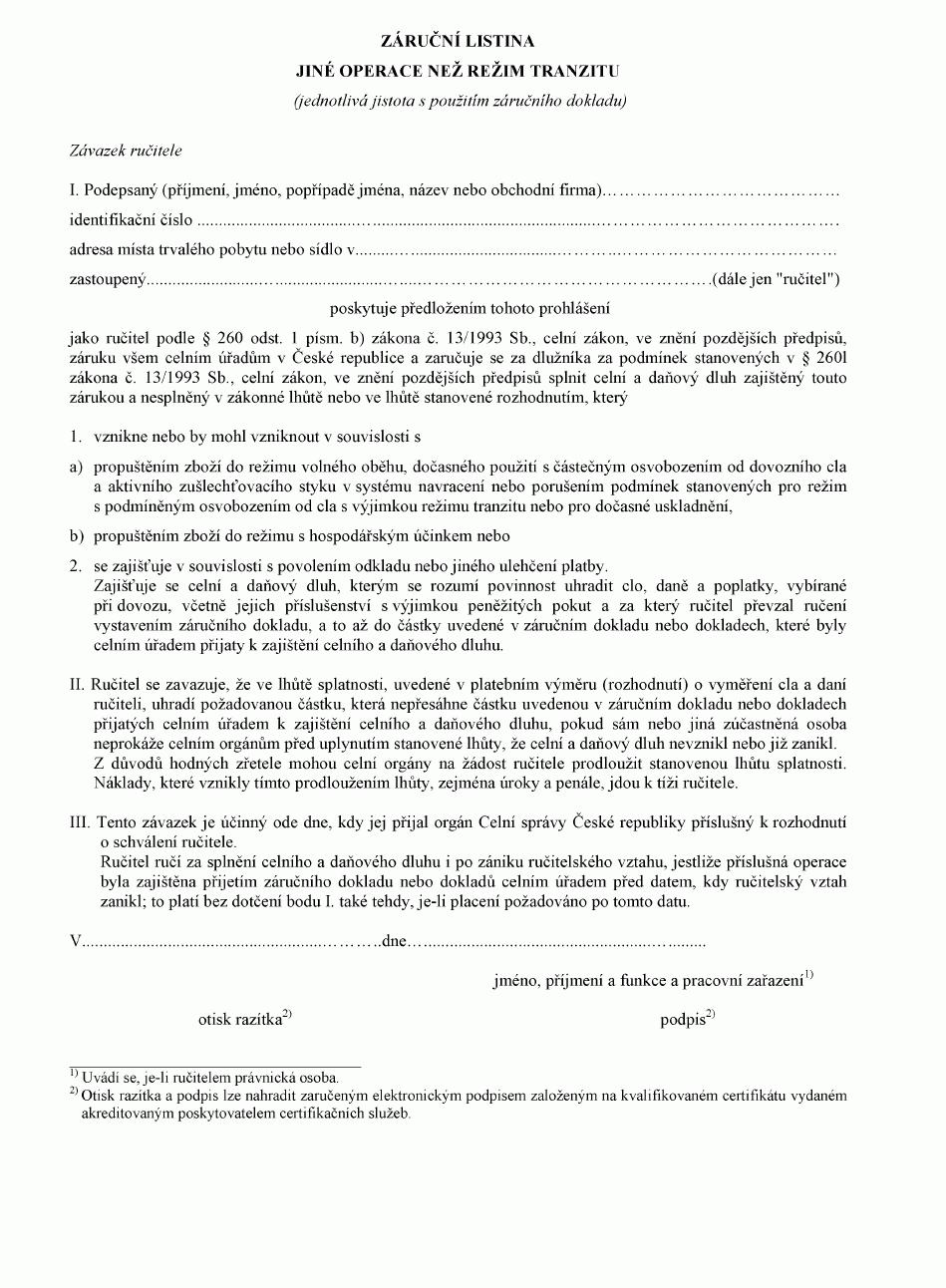

Příloha 5

ZÁRUČNÍ LISTINA JINÉ OPERACE NEŽ REŽIM TRANZITU (jednotlivá jistota s použitím

záručního dokladu)

Příloha 7

JINÉ OPERACE NEŽ REŽIM TRANZITU ZÁRUČNÍ LISTINA (jednotlivá jistota s použitím

záruční listiny)

1) Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů.

2) Přílohy č. 31 a č. 32 nařízení Komise (EHS) č. 2454/93 ze dne 2. července

1993, kterým se provádí nařízení Rady (EHS) č. 2913/92, kterým se vydává celní kodex

Společenství.

3) Přílohy č. 33 a č. 34 nařízení Komise (EHS) č. 2454/93.

4) § 3 odst. 1 zákona č. 185/2001 Sb., o odpadech a o změně některých dalších

zákonů, ve znění pozdějších předpisů.

5) Příloha IB nařízení Evropského parlamentu a Rady (ES) č. 1013/2006 ze dne

14. června 2006 o přepravě odpadů.

6) Příloha III, IIIA, IIIB nařízení Evropského parlamentu a Rady (ES) č. 1013/2006.

7) Čl. 3 odst. 4 písm. a) nařízení Evropského parlamentu a Rady (ES) č. 1013/2006.

8) Příloha IV, IVA nařízení Evropského parlamentu a Rady (ES) č. 1013/2006.

9) Nařízení vlády č. 181/2004 Sb., o stanovení bližších podmínek provádění společných

organizací trhu, pokud jde o systém poskytování subvencí při vývozu pro zemědělské

výrobky a zpracované zemědělské výrobky, ve znění pozdějších předpisů.

10) Příloha IV nařízení Rady (EHS) č. 259/93, ve znění pozdějších předpisů.

11) Příloha č. 38 nařízení Komise (EHS) č. 2454/93 ze dne 2. července 1993, kterým

se provádí nařízení Rady (EHS) č. 2913/92, kterým se vydává celní kodex Společenství,

ve znění pozdějších předpisů.

12) Zákon č. 353/2003 Sb., o spotřebních daních, ve znění pozdějších předpisů.

13) Články 28 až 36 nařízení Rady (EHS) č. 2913/92 ze dne 12. října 1992, kterým

se vydává celní kodex Společenství, ve znění pozdějších předpisů.

14) Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů.