V rozvaze jsou na straně aktiv dvě základní velké skupiny majetku – stálá aktiva a oběžná aktiva. V rámci oběžných aktiv jsou v rozvaze na prvním místě zásoby. Mezi položky zásob patří i výrobky. Zaměříme se nejprve na umístění výrobků v rozvaze a dále na jejich vymezení, oceňování a účtování.

Zásoby – výrobky

Ing.

Zdenka

Cardová

Výrobky v rámci skupiny zásob v rozvaze

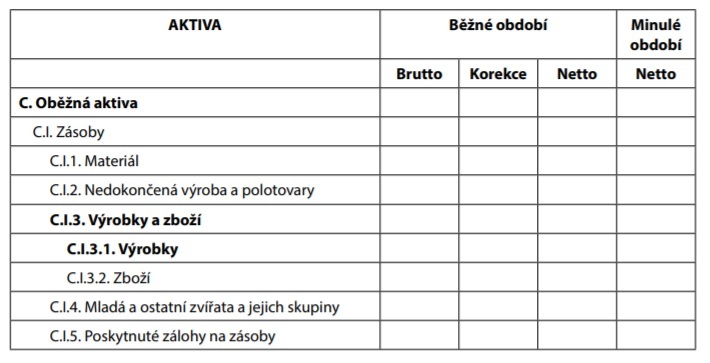

V rozvaze

v plném rozsahu

, kterou sestavují malé účetní jednotky s povinností auditu, střední a velké účetní jednotky, je (jako v jediné ze tří možných rozvah v současné době v našich podmínkách závazně sestavovaných) na samostatném řádku uvedena součtová položka Výrobky a zboží,

která se skládá z položky Výrobky

a Zboží

:

V rozvaze

ve zkráceném rozsahu, kterou sestavují malé účetní jednotky bez povinnosti auditu,

jsou vykazovány veškeré zásoby v jediné položce – C.I. Zásoby

(výrobky jsou její součástí). V rozvaze

ve zkráceném rozsahu, kterou sestavují mikro účetní jednotky bez povinnosti auditu

není samostatně uvedena ani položka C.I. Zásoby

, ale je součástí součtové položky C. Oběžná aktiva

. Podívejme se, co vše zahrnuje položka

C.I.3.1. Výrobky

.Výrobky – vymezení

Vymezení výrobků v účetních předpisech je poměrně jednoduché – výrobky představují

věci vlastní výroby

určené k prodeji nebo ke spotřebě uvnitř účetní jednotky.Za touto jednoduchou definicí se však skrývá poněkud složitější rozklíčování toho, co všechno „věci“ zahrnují a dále, jak postupovat v účetnictví při účtování o celém procesu výroby, jehož konečným produktem je výrobek.

Dle občanského zákoníku (§ 489 a násl.):

„Věc v právním smyslu (dále jen „věc“) je vše, co je rozdílné od osoby a slouží potřebě lidí.“

Občanský zákoník dělí věci podle různých kritérií – například věci na hmotné a nehmotné a také na nemovité a movité; přičemž:

„Nemovité věci jsou pozemky a podzemní stavby se samostatným účelovým určením, jakož i věcná práva k nim, a práva, která za nemovité věci prohlásí zákon. Stanoví-li zákon, že určitá věc není součástí pozemku, a nelze-li takovou věc přenést z místa na místo bez porušení její podstaty, je i tato věc nemovitá.

Veškeré další věci, ať je jejich podstata hmotná nebo nehmotná, jsou movité.“

Tolik alespoň stručně k vymezení věcí. Jakým způsobem se výrobky oceňují a účtují?

Účtování a oceňování výrobků

Pro správné zaúčtování výrobků je třeba v každé firmě, která vyrábí jakékoliv věci, rozhodnout řadu pravidel, neboť účetní předpisy nabízí určité variantní možnosti – zejména:

–

způsob účtování provozních nákladů a výnosů (podle druhů nebo podle účelu),

–

způsob účtování o zásobách (průběžně způsobem A nebo periodicky způsobem B),

–

zda bude účtováno o jednotlivých stupních výroby, tj. zda bude účtováno o nedokončené výrobě, případně polotovarech vlastní výroby nebo přímo o výrobcích,

–

způsob oceňování výrobků (struktura vlastních nákladů).

Způsob oceňování výrobků

Výrobky (obdobně i nedokončená výroba a polotovary) se oceňují vlastními náklady. Vymezit strukturu vlastních nákladů není nijak jednoduché. Účetní předpisy vymezují, že vlastní náklady se stanoví buď:

–

ve skutečné výši, nebo

–

na základě kalkulace výroby, stanovené účetní jednotkou.

Vlastní náklady zahrnují

přímé náklady

vynaložené na výrobu nebo jinou činnost (buď ve skutečné výši, nebo na základě kalkulace), popřípadě i

přiřaditelné nepřímé náklady

, které se vztahují k výrobě nebo k jiné činnosti. Do přímých nákladů se zahrnuje pořizovací cena materiálu a jiných spotřebovaných výkonů a další náklady, které vzniknou v přímé souvislosti s danou výrobou nebo jinou činností.

Přímé náklady mohou zahrnovat také poměrnou část variabilních a fixních nepřímých nákladů, příčinně přiřaditelných danému výkonu a vztahujících se k období činnosti. Náklady na prodej se do těchto nákladů nezahrnují. Konkrétní variantu oceňování výrobků, která nejlépe zobrazuje skutečnost, je třeba v každé firmě vyhlásit vnitřním předpisem.

Volba metody ocenění výrobků

je tedy v kompetenci každé firmy, je však třeba respektovat mantinely vymezené účetními předpisy.Jakým způsobem se o zásobách vlastní výroby účtuje?

Způsob účtování o výrobcích

Při účtování o výrobním cyklu je třeba rozhodnout, zda v konkrétní firmě bude účtování provozních nákladů a výnosů

podle druhů

nebo podle účelu

. Porovnejme tyto dva způsoby.

Účtování nákladů a výnosů v provozní oblasti podle druhů

Dále je třeba rozhodnout, zda bude v daném případě účtováno o zásobách průběžně způsobem A nebo periodicky způsobem B.

Při použití průběžného způsobu evidence zásob vlastní výroby – způsobu A – se o přírůstcích a úbytcích stavu zásob v průběhu roku na syntetických účtech

účtuje

: | Účetní případ – účtování podle druhů průběžně způsobem A | MD | D |

| Různé náklady na výrobu*) | 5xx | **) |

| Zvýšení stavu výrobků (převod výrobků na sklad) | 123 | 583 |

| Snížení stavu výrobků (úbytek výrobků ze skladu např. při prodeji) | 583 | 123 |

Účty:

123-Výrobky,

583-Změna stavu výrobků,

*) materiálové, mzdové a další (ve skutečné nebo kalkulované výši),

**) souvztažnými účty jsou zejména: sklad materiálu, závazky vůči zaměstnancům a další.

K jednotlivým rozpracovaným zakázkám je třeba doplnit vhodné analytické účty.

Při použití periodického způsobu evidence zásob vlastní výroby – způsobu B – se o přírůstcích a úbytcích stavu zásob v průběhu roku na syntetických účtech

neúčtuje

. Postup účtování na konci účetního období:

| Účetní případ – periodický způsob B | MD | D |

| Převod počátečního stavu výrobků | 583 | 123 |

| Stav konečného stavu výrobků podle inventarizace | 123 | 583 |

Druhou variantou účtování nákladů a výnosů je podle účelu.

Účtování nákladů a výnosů v provozní oblasti podle účelu

Při tomto způsobu účtování o zásobách se náklady neúčtují podle nákladových druhů (tj. materiálové náklady, mzdové náklady atd.), ale účtují se podle účelu, tj. například, pokud účelem vydaného materiálu ze skladu je výrobek, potom se tento materiál neúčtuje na vrub nákladů (čili neúčtuje se na vrub účtu

501-Spotřeba materiálu

), ale účtuje se přímo na majetkový účet 123-Výrobky

. Z toho vyplývá, že při účelovém členění nákladů se neúčtuje na účtech Změna stavu výrobků.

| Účetní případ – účtování podle účelu | MD | D |

| Různé náklady vynaložené na výrobek | 123 | *) |

*) Souvztažnými účty jsou zejména: sklad materiálu, závazky vůči zaměstnancům a další.

Účty „

Změna stavu“

se používají pouze v případě, že jsme účtovali o nákladech podle druhů, které nemají zatím souvislost s výnosy. V účetnictví hovoříme o respektování principu souměření nákladů a výnosů

. Prostřednictvím účtů „Změna stavu“

(kdy snižujeme druhové náklady vynaložené na výrobu na straně Dal) je tento princip zajištěn. Závěr

Náročné pro správné zaúčtování výrobků je zdokumentování celého výrobního cyklu. Většinou jsou v praxi účtovány jednotlivé stupně výroby (rozpracované výkony), výrobky jsou až poslední v řadě celého cyklu. Jednotlivé stupně výroby je třeba vhodným způsobem ocenit, a to v rámci variantních možností, která umožňují účetní předpisy.

V praxi se někdy zapomíná, že mezi výrobky patří i věci nemovité a z movitých věcí i věci nehmotné. I o nich je třeba v rámci výrobního cyklu účtovat a oceňovat je.

V každé výrobní firmě je třeba sestavit vnitřní předpis o účtování a oceňování zásob vlastní výroby, který bude odrážet skutečný stav v konkrétní firmě.