V rozvaze jsou na straně aktiv dvě základní velké skupiny majetku – stálá aktiva a oběžná aktiva. V rámci oběžných aktiv jsou v rozvaze na prvním místě zásoby. Mezi položky zásob patří i nedokončená výroba a polotovary. Zaměříme se nejprve na umístění nedokončené výroby a polotovarů v rozvaze a dále na jejich vymezení, oceňování a účtování.

Zásoby – nedokončená výroba a polotovary

Ing.

Zdenka

Cardová

Nedokončená výroba a polotovary v rámci skupiny zásob v rozvaze

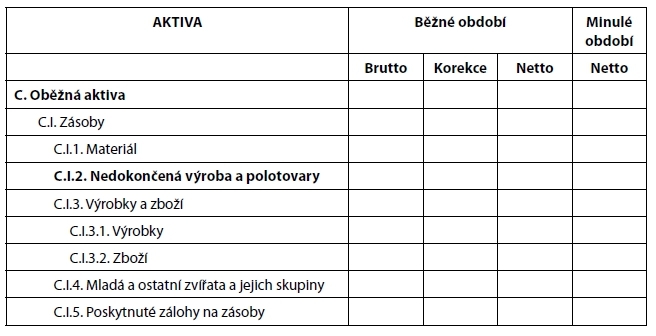

V rozvaze

v plném rozsahu,

kterou sestavují malé účetní jednotky s povinností auditu, střední a velké účetní jednotky, je (jako v jediné ze tří možných rozvah v současné době v našich podmínkách závazně sestavovaných) na samostatném řádku uvedena položka Nedokončená výroba a polotovary:

V rozvaze

ve zkráceném rozsahu, kterou sestavují malé účetní jednotky bez povinnosti auditu

, jsou vykazovány veškeré zásoby v jediné položce – C.I. Zásoby

(nedokončená výroba a polotovary jsou její součástí). V rozvaze

ve zkráceném rozsahu, kterou sestavují mikro účetní jednotky bez povinnosti auditu,

není samostatně uvedena ani položka C.I. Zásoby

, ale je součástí součtové položky C. Oběžná aktiva

. Podívejme se, co vše zahrnuje položka

C.I.2. Nedokončená výroba a polotovary

.Nedokončená výroba a polotovary – vymezení

Mezi

nedokončenou výrobu a polotovary

řadíme:–

produkty, které prošly jedním nebo několika výrobními stupni a nejsou již materiálem, nejsou však dosud hotovým výrobkem; tato položka rovněž obsahuje nedokončené činnosti, při nichž nevznikají hmotné produkty,

–

odděleně evidované produkty, které dosud neprošly všemi výrobními stupni a budou dokončeny nebo zkompletovány do hotových výrobků v dalším výrobním procesu účetní jednotky.

Jakým způsobem se uvedené zásoby vlastní výroby oceňují?

Nedokončená výroba a polotovary – oceňování

Nedokončená výroba a polotovary se oceňují vlastními náklady. Vlastní náklady se stanoví buď:

–

ve skutečné výši, nebo

–

na základě kalkulace výroby, stanovené účetní jednotkou.

Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, stanoví, že

vlastními náklady

jsou:–

přímé náklady

vynaložené na výrobu nebo jinou činnost (buď ve skutečné výši nebo na základě kalkulace), popřípadě i

–

přiřaditelné nepřímé náklady

, které se vztahují k výrobě nebo k jiné činnosti. Do přímých nákladů se zahrnuje pořizovací cena materiálu a jiných spotřebovaných výkonů a další náklady, které vzniknou v přímé souvislosti s danou výrobou nebo jinou činností.

Přímé náklady mohou zahrnovat také poměrnou část variabilních a fixních nepřímých nákladů, příčinně přiřaditelných danému výkonu a vztahujících se k období činnosti. Náklady na prodej se do těchto nákladů nezahrnují.

Volbu metody ocenění

provede účetní jednotka s ohledem na povinnosti stanovené zákonem, zejména respektováním principu významnosti a věrného a poctivého zobrazení majetku. Přestože volba ocenění vlastními náklady je na konkrétní účetní jednotce, je třeba respektovat mantinely vymezené účetními předpisy.Jakým způsobem se o zásobách vlastní výroby účtuje?

Nedokončená výroba a polotovary – účtování

Při účtování o nedokončené výrobě a polotovarech je třeba rozhodnout, zda v konkrétní firmě bude účtování provozních nákladů a výnosů

podle druhů

nebo podle účelu

. Porovnejme tyto dva způsoby.

–

Účtování nákladů a výnosů v provozní oblasti podle druhů

Při tomto způsobu je třeba rozhodnout, zda bude v daném případě účtováno o zásobách průběžně způsobem A nebo periodicky způsobem B.

Při použití průběžného způsobu evidence zásob vlastní výroby – způsobu A – se o přírůstcích a úbytcích stavu zásob v průběhu roku na syntetických účtech

účtuje

: | Účetní případ – účtování podle druhů průběžně způsobem A | MD | D |

| Různé náklady na nedokončenou výrobu a polotovary*) | 5xx | **) |

| Zvýšení stavu nedokončené výroby | 121 | 581 |

| Zvýšení stavu polotovarů | 122 | 582 |

| Snížení stavu nedokončené výroby | 581 | 121 |

| Snížení stavu polotovarů | 582 | 122 |

Účty:

121-Nedokončená výroba,

581-Změna stavu nedokončené výroby,

122-Polotovary,

582-Změna stavu polotovarů,

*) materiálové, mzdové a další (ve skutečné nebo kalkulované výši),

**) souvztažnými účty jsou zejména: sklad materiálu, závazky vůči zaměstnancům a další.

K jednotlivým rozpracovaným zakázkám je třeba doplnit vhodné analytické účty.

Při použití periodického způsobu evidence zásob vlastní výroby – způsobu B – se o přírůstcích a úbytcích stavu zásob v průběhu roku na syntetických účtech

neúčtuje

. Postup účtování na konci účetního období:

| Účetní případ – periodický způsob B | MD | D |

| Převod počátečního stavu: | ||

| - nedokončené výroby | 581 | 121 |

| - polotovarů | 582 | 122 |

| Stav zásob podle inventarizace: | ||

| - nedokončené výroby | 121 | 581 |

| - polotovarů | 122 | 582 |

Druhou variantou účtování nákladů a výnosů je podle účelu.

–

Účtování nákladů a výnosů v provozní oblasti podle účelu

Při tomto způsobu účtování o zásobách se náklady neúčtují podle nákladových druhů (tj. materiálové náklady, mzdové náklady atd.), ale účtují se podle účelu, tj. například, pokud účelem vydaného materiálu ze skladu je nedokončená výroba, potom se tento materiál neúčtuje na vrub nákladů (čili neúčtuje se na vrub účtu

501- Spotřeba materiálu

), ale účtuje se přímo na majetkový účet 121-Nedokončená výroba

. Z toho vyplývá, že při účelovém členění nákladů se neúčtuje na účtech Změna stavu nedokončené výroby

ani Změna stavu polotovarů.

| Účetní případ – účtování podle účelu | MD | D |

| Různé náklady vynaložené na nedokončenou výrobu | 121 | *) |

| Různé náklady vynaložené na polotovary | 122 | *) |

*) Souvztažnými účty jsou zejména: sklad materiálu, závazky vůči zaměstnancům a další.

Účty „

Změna stavu“

se používají pouze v případě, že jsme účtovali o nákladech podle druhů, které nemají zatím souvislost s výnosy. V účetnictví hovoříme o respektování principu souměření nákladů a výnosů

. Prostřednictvím účtů „Změna stavu“

(kdy snižujeme druhové náklady vynaložené na nedokončenou výrobu či polotovary na straně Dal), je tento princip zajištěn. Nedokončená výroba a polotovary – vnitřní předpis

Vnitřních firemních rozhodnutí v souvislosti s nedokončenou výrobou a polotovary je celá řada. Především je třeba vymezit, zda bude účtováno o nákladech podle druhů či podle účelu.

Při účtování o nákladech podle druhů je třeba určit, zda bude účtováno o zásobách průběžně způsobem A nebo periodicky způsobem B.

Zaúčtování přírůstků a úbytků zásob vlastní výroby není nijak složité. Ovšem poměrně náročné je rozhodnout v jakém momentu, jakým způsobem a v jakém ocenění se přírůstky a úbytky účtují. Možností je více – je možné účtovat konkrétní přírůstky a úbytky zásob anebo například měsíčně změnou stavu. Rovněž více možností je při oceňování těchto zásob, zda bude ocenění ve skutečných nákladech nebo kalkulovaných a jaká je jejich struktura. Velmi záleží na typu výroby (krátkodobý cyklus, dlouhodobý cyklus, velkosériová výroba apod.).

Závěr

Závěrem uveďme několik příkladů chyb, které se v praxi vyskytují při účtování nedokončené výroby a polotovarů.

V případě účtování provozních nákladů podle druhů patří mezi zásadní chyby neúčtování o změně stavu zásob vlastní výroby. Pokud o změně stavu neúčtujeme, porušujeme princip souměření výnosů s náklady, kdy ve výsledku hospodaření jsou ponechány náklady (materiálové, mzdové a další) bez odpovídajících výnosů (protože výsledek činnosti nebyl dosud prodán).

V praxi se někdy zapomíná, že položka

Nedokončená výroba

rovněž obsahuje nedokončené činnosti, při nichž nevznikají hmotné produkty. To znamená, že o nedokončené výrobě je třeba účtovat i například při vývoji softwaru, projektů

apod. Mezi další chyby patří například:

–

Do ocenění

nejsou zahrnuty všechny přímé

výrobní náklady, využívá-li podnik např. jednoúčelový pracovní stroj (pouze pro jeden druh výrobku), je jeho odpis přímým výrobním nákladem.–

V případě použití předem stanovených nákladů by měla být věnována pečlivá pozornost sestavovaným

kalkulacím

, měly by zejména odpovídat skutečnosti a měly by být pravidelně podrobeny aktualizaci

.–

Možnost, jak záměrně ovlivňovat výši výsledku hospodaření; v případě zásob vlastní výroby může jít např. o snahu vykazovat koncem účetního období co nejvíce (nebo naopak co nejméně) zásob vlastní výroby na co nejnižším stupni dokončenosti, protože mezi oceňováním nedokončené výroby, polotovarů a výrobků mohou být rozdíly.

Zásadní chybou je

nesestavení vnitřního předpisu

o oceňování, účtování a evidenci zásob vlastní výroby.