Význam odpočtu DPH

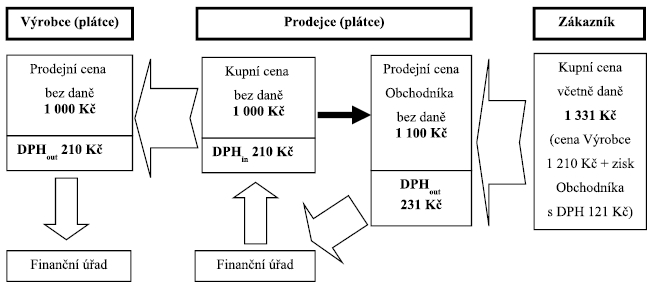

Aby byla DPH hodna svého jména, měli by její plátci odvádět do státní pokladny daň pouze z vlastní „přidané“ hodnoty, a nikoli z celé ceny svých zdanitelných plnění. Například Prodejce od Výrobce – oba plátci DPH – koupí koloběžku za 1 000 Kč a prodá ji s obchodní přirážkou (ziskem) 10 % za 1 100 Kč, obě částky jsou zatím bez DPH v základní sazbě 21 %. Aby Prodejce přiznal a odvedl správci daně DPH pouze ze své „přidané“ hodnoty – tedy z navýšení ceny 100 Kč – měla by jeho daň činit 21 Kč. Problémem ovšem je, že Výrobce musel k prodejní ceně koloběžky 1 000 Kč připočíst svou DPH ve výši 210 Kč. Prodejce za ní tudíž zaplatil 1 000 Kč + DPH 210 Kč, proto ji nemůže zákazníkovi prodat za nižší konečnou cenu 1 100 Kč + DPH 21 Kč, to by byl ve ztrátě.

Naštěstí na to systém DPH pamatuje tím, že jednou ze základních zásad je nárok plátce na odpočet DPH z jeho nákupu od jiného plátce, tzv. DPH na vstupu („

“). Prakticky řečeno

je odpočet daně pohledávkou vůči správci daně

. Pro našeho Prodejce proto DPH uplatněná Výrobcem není nákladovou položkou, kterou by měl zahrnout do kalkulace své prodejní ceny koloběžky. Jeho nákladem tak zůstává pouze kupní cena bez DPH Výrobce 1 000 Kč, k níž si připočte požadovaný zisk 10 %. Čímž dojde ke své prodejní ceně bez daně 1 100 Kč, k níž musí coby plátce přidat svou DPH z prodeje, tzv. DPH na výstupu („

“), která

je dluhem vůči správci daně

. Konečná cena koloběžky od Prodejce proto bude 1 100 Kč + DPH 231 Kč. DPH na výstupu tedy nebyla vypočtena pouze – z přidané hodnoty – 100 Kč, ale z celé prodejní ceny bez daně

alias

z úplaty. Ovšem z pohledu Prodejce byla odvedena DPH skutečně jen z této jeho přidané hodnoty = DPH

out

– DPH

in

= 21 Kč.

Odpočet daně

versus

nadměrný odpočet

Pomineme-li speciální případy, tak lze říci, že DPH u plátců pouze protéká zúčtovacími vztahy, aniž by ovlivnila účetní výsledek hospodaření a základ daně z příjmů. Sice musejí své (zdanitelné) prodeje zatížit DPH na výstupu, která ale neskončí v jejich kapse, protože jí dluží státu. A na druhé straně DPH na vstupu z nákupů (od jiných plátců) je coby odpočet daně jejich pohledávkou vůči státu. Přičemž pro zjednodušení administrativy se zúčtování se státem provádí úhrnem vždy až za celé zdaňovací období – kalendářní měsíc nebo čtvrtletí – kdy se (zjednodušeně řečeno) od úhrnu DPH

out

z prodejů dotyčného plátce odečte úhrn DPH

in

z jeho nákupů. Takže si pak se státem vyrovná účty pouze ohledně takto zjištěného výsledného rozdílu, který může mít trojí podobu:

–

Nulová daň = úhrn DPH

out

z prodejů se rovná úhrnu DPH

in

z nákupů, za celé zdaňovací období.

–

Vlastní daň = úhrn DPH

out

z prodejů je vyšší než úhrn DPH

in

z nákupů, za celé zdaňovací období.

–

Nadměrný odpočet = úhrn DPH

out

z prodejů je nižší než úhrn DPH

in

z nákupů, za zdaňovací období.

PŘÍKLAD 1: Vlastní daňová povinnost plátce DPH

Pan Pepa je měsíčním plátcem DPH a vede účetnictví. Zabývá se nákupem a prodejem elektroniky, kterou nakupuje ve velkoobchodu (od plátce) a prodává ve svém krámku s přirážkou (ziskem) 10 %. A je jedno, zda kupujícími jsou plátci nebo neplátci, protože daní na výstupu se sazbou 21 % musí své prodeje zatížit vždy.

Za říjen roku 2019 pan Pepa v roli plátce nakoupil zboží v úhrnu za 1 mil. Kč + DPH 210 000 Kč, a vše hned také prodal v úhrnu za 1 100 000 Kč + DPH 231 000 Kč. Velkoobchodu tak uhradil celkem 1 210 000 Kč (1), z čehož 1 mil. Kč (2a) je účetní i daňový náklad na prodané zboží a DPH na vstupu 210 000 Kč (2b) nárokuje jako pohledávku vůči státu, resp. svému finančnímu úřadu z titulu plného odpočtu daně (zákonné podmínky splňuje). Naopak od zákazníků náš obchodník utržil celkem 1 331 000 Kč, z čehož je ale jeho účetním a daňovým výnosem jen 1 100 000 Kč (3a), zbývajících 231 000 Kč (3b) tvoří DPH na výstupu, která patří státu.

Přehledně pomocí účetních „šibeniček“ situaci shrnuje schéma; částky uvedeny v celých tisících Kč.

V daňovém přiznání k DPH za říjen 2019 náš plátce uvede úhrnné údaje o svých zdanitelných plněních – uskutečněných i přijatých. Předmětem skutečného placení z titulu DPH přitom nebude samostatně úhrn DPH na vstupu a úhrn DPH na výstupu, ale pouze jejich rozdíl – jakoby vzájemný zápočet pohledávky a závazku vůči státu. A protože u obchodníka pana Pepy DPH na výstupu (z prodejů) 231 000 Kč převyšuje DPH na vstupu (z nákupů) 210 000 Kč, zaplatí rozdílových 21 000 Kč coby svou vlastní daň státu na účet svého správce daně (4).

Třebaže v dlouhodobém náhledu u plátců obvykle převažuje DPH na výstupu (z prodejů) nad DPH na vstupu (z nákupů), tak za určité zdaňovací období tomu klidně může být naopak. Typicky na počátku podnikání, kdy plátce hlavně pořizuje stroje, auta, rekonstruuje a opravuje provozovnu, a ještě nemá moc prodejů. Případně jde-li o stavební firmu zabývající se rodinným bydlením nebo o zemědělce, kteří zpravidla nakupují vstupy v základní sazbě DPH (21 %) a jejich vlastní zdanitelná plnění většinou podléhají snížené sazbě DPH (15 nebo 10 %). Anebo se jedná o plátce, který hojně uskutečňuje plnění osvobozená od DPH na výstupu (např. dodání zboží do jiného státu EU, vývoz zboží) nebo s místem plnění (zdanění) mimo ČR. V těchto případech pak bývá za zdaňovací období úhrn DPH na výstupu nižší než úhrn DPH na vstupu, takže po jejich vzájemném započtení zůstává plátci pohledávka vůči státu, kterou coby tzv. nadměrný odpočet obdrží (ideálně) do měsíce po přiznání.

PŘÍKLAD 2: Nadměrný odpočet DPH

Obchodník Pepa z minulého příkladu si v listopadu 2019 koupil od plátce nový dodávkový automobil, který bude používat pouze pro podnikání. Kupní cena vozidla byla 400 000 Kč + DPH 84 000 Kč. Tuto DPH na vstupu (z nákupu) si opět nárokuje k plnému odpočtu DPH. Co se týče jeho obchodních nákupů zboží (1 mil. Kč + DPH 210 000 Kč) a jejich prodejů (1 100 000 Kč + DPH 231 000 Kč), tak tyto pro srovnání byly stejné jako v říjnu ad výše. Jak dopadne zúčtování DPH v daňovém přiznání za listopad, shrnuje následující obrázek.

Když se správci daně nadměrný odpočet nelíbí…

Rozhodně nežijeme ve světě ideálním, ale v reálném, kde lidé – což jsou samozřejmě také plátci DPH a jejich účetní… – někdy chybují, ať už z neznalosti, lidsky nebo cizí vinou, a případně i podvádějí. Pro odhalení a řešení těchto chyb a podvodů s DPH má finanční správa pestrou paletu způsobů odhalení a nápravných opatření. Je třeba si navíc uvědomit skutečnost, že

daňové přiznání k DPH

za kalendářní měsíc/čtvrtletí běžných plátců

zahrnuje stovky přijatých a uskutečněných zdanitelných i osvobozených plnění

. Což čistě statisticky přirozeně znásobuje riziko, že některý dílčí údaj zahrnutý do přiznání k DPH nebude správný.

Čímž se dostáváme k jádru problému tohoto příspěvku. Ať už plátci v přiznání k DPH vyjde kladná (nulová) vlastní daň nebo naopak nadměrný odpočet,

jde pouze o jeho „tvrzení“, které pro správce daně není „svaté“ a může, resp. v pochybnostech musí, prověřit jeho správnost

. Teprve když je podle finančního úřadu „tvrzení“ plátce v přiznání v pořádku – reálně spíše když nemá (zatím) důvod o údajích pochybovat – přistoupí k tzv. vyměření příslušné vlastní daně nebo nadměrného odpočtu. Jde sice pouze daňově procesní „hrátky“, ale mají zásadní praktický dopad. Teprve po řádném vyměření nadměrného odpočtu správcem daně, může být příslušná pohledávka plátci vůči státu uhrazena. Ovšem mezitím klidně mohlo uplynout třeba i několik let…

Vlastní daň – když úhrn DPH na výstupu je vyšší než DPH na vstupu – musí plátce poslat finančnímu úřadu do konce lhůty pro podání řádného daňového přiznání, tedy do 25. dne po uplynutí zdaňovacího období. Naproti tomu finanční úřad se milostivě uráčí uhradit plátci „jeho“ nadměrný odpočet teprve po jeho vyměření. Půjde-li o tzv. vratitelný přeplatek, viz

§ 105 odst. 1 zákona č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „

zákon o DPH“): „

Vznikne-li v důsledku vyměření nadměrného odpočtu vratitelný přeplatek vyšší než 100 Kč, vrátí se plátci bez žádosti do 30 dnů od vyměření nadměrného odpočtu. …

“

Příslovečný „čertík“ je v tom, že

k vyměření nadměrného odpočtu nedojde dříve, než se odstraní veškeré pochybnosti, které případně správce daně má o kterémkoli plátcem uskutečněném či přijatém plnění zahrnutých do předmětného daňového přiznání

. Když to pro názornost trochu přeženeme, tak finanční úřad může velké strojírenské firmě (plátci) pozdržet vyplacení „jeho“ nadměrného odpočtu 10 mil. Kč – za který může např. hlavně pořízení nové výrobní haly – jen proto, že má pochybnosti o odpočtu DPH na vstupu ve výši 100 Kč z jiného přijatého zdanitelného plnění zahrnutého (bohužel) zrovna do stejného daňového přiznání.

Na obranu správců daně –

doposud převažoval odborný výklad, že nemá jinou možnost, neboť je v pasti procesních ustanovení zákona č.

280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen „

daňový řád“ nebo „

DŘ“)

. Coby řádný hospodář se státními financemi nemůže berní úřad jen tak mávnout rukou nad důvodně pochybným jednotlivým odpočtem DPH na vstupu –

a priori

bez ohledu na jeho výši – ale musí jej prověřit. Tím pádem má pochybnosti o celém daňovém „tvrzení“ plátce, a tedy i o správnosti nadměrného odpočtu, který proto zatím nemůže vyměřit a uhradit. A tak strojírna čeká, 10 mil. Kč je i pro ni hodně, ale především s delší prodlevou „vrácení“ DPH z výrobní haly nepočítala. Třeba už kvůli tomu nemá na včasnou úhradu dodavatelům ani na výplaty mezd, a tak se lehce může stát, že jí nespokojení věřitelé tzv. pošlou do konkursu. Po roce finanční úřad vítězoslavně odhalí, například že oněch pochybných 100 Kč coby DPH na vstupu skutečně do prověřovaného daňového přiznání nepatřilo – příslušný daňový doklad totiž plátci dorazil až 1. dne dalšího měsíce. Jenže v té době už možná nadměrný odpočet firmě v úpadku moc nepomůže…

Naštěstí rozhodl Ústavní soud ČR, že takto praktikovaný výklad a přístup správců daně k zadržování nesporných částí nadměrného odpočtu není správný. Plátce má příslušnou částku obdržet ihned a finanční úřad tak může zadržovat pouze důvodně pochybnou část nadměrného odpočtu vyplývajícího z daňového přiznání.

Odškodnění od správce daně

Než se podíváme na avizovaný

judikát

, potěšme (nejen) plátce, kteří případně už trpí nepravostí správců daně. S ohledem na okolnosti jejich případu se mohou dobrat zejména těchto čtyř typů finančního odškodnění.

Úrok z pozdě vráceného přeplatku na dani:

-

„Vznikne-li v důsledku vyměření nadměrného odpočtu vratitelný přeplatek vyšší než 100 Kč, vrátí se plátci bez žádosti do 30 dnů od vyměření nadměrného odpočtu. …“

§ 105 odst. 1 zákona o DPH.

-

„Je-li poukazován správcem daně vratitelný přeplatek …

po lhůtě stanovené zákonem …,

náleží daňovému subjektu úrok z vratitelného přeplatku, který odpovídá ročně výši repo sazby stanovené Českou národní bankou zvýšené o 14 procentních bodů

, platné pro první den příslušného kalendářního pololetí. …“

§ 155 odst. 5 DŘ,

poznámka: od 3. 5. 2019 je repo sazba ČNB 2 %, tedy odškodnění činí 16 %.

Úrok z neoprávněného jednání správce daně:

-

„Dojde-li ke zrušení, změně nebo prohlášení nicotnosti rozhodnutí o stanovení daně z důvodu nezákonnosti nebo z důvodu nesprávného úředního postupu správce daně, náleží daňovému subjektu úrok

z částky, která byla daňovým subjektem uhrazena na základě tohoto rozhodnutí nebo v souvislosti s tímto rozhodnutím,

který odpovídá ročně výši repo sazby stanovené ČNB, zvýšené o 14 procentních bodů

, platné pro první den příslušného kalendářního pololetí, a to ode dne následujícího po dni splatnosti nesprávně stanovené daně, nebo došlo-li k úhradě nesprávně stanovené daně později, ode dne její úhrady. …

V případě, že bylo na daňovém subjektu vymáháno neoprávněně, náleží mu

za dobu neoprávněně vedeného exekučního řízení

úrok … ve dvojnásobné výši

; ….“

§ 254 odst. 1 a

2 DŘ.

Úrok z daňového odpočtu (dlouhodobě zadrženého):

-

Uvádíme

ve znění účinném od 1. 7. 2017

. Přičemž u daňového odpočtu uplatněného v řádném nebo dodatečném daňovém tvrzení, u kterého lhůta pro podání uplynula dříve, se uplatní odškodnění ještě dle

§ 254a DŘ, ve znění před 1. 7. 2017. Současně bylo ustanovení přeřazeno z části 4. „Následky porušení povinností při správě daní“ do části 5. „Společná, zmocňovací, přechodná a závěrečná ustanovení“, aby bylo zřejmé, že se věcně nejedná o sankční opatření, ale pouze o paušalizovanou náhradu „ceny peněz“.

-

„Daňovému subjektu náleží úrok z daňového odpočtu stanoveného správcem daně ode dne následujícího po uplynutí doby 4 měsíců od posledního dne lhůty stanovené pro podání řádného daňového tvrzení

nebo dodatečného daňového tvrzení, ze kterého vyplývá, že daňovému subjektu má vzniknout daňový odpočet, nebo ode dne, kdy bylo toto tvrzení podáno, pokud bylo podáno po lhůtě stanovené pro jeho podání,

do dne vrácení daňového odpočtu nebo jeho použití na úhradu nedoplatku, nejpozději však do uplynutí lhůty pro jeho vrácení

.“

§ 254a odst. 1 DŘ,

poznámka: při ještě delším prodlení se uplatní obvyklý odškodňovací úrok podle

§ 155 odst. 5 DŘ, jak bylo uvedeno výše.

-

„Úrok z daňového odpočtu odpovídá ročně výši repo sazby stanovené Českou národní bankou, zvýšené o dva procentní body

, platné pro první den příslušného kalendářního pololetí.“

§ 254a odst. 3 DŘ.

Náhrada škody způsobené správcem daně:

-

Toto odškodnění úředních nepravostí – nejen správců daně – speciálně upravuje

zákon č.

82/1998 Sb., o odpovědnosti za škodu způsobenou při výkonu veřejné moci rozhodnutím nebo nesprávným úředním postupem

, ve znění pozdějších předpisů. Z jeho 41 paragrafů si ocitujeme jen stěžejní základ.

-

„Stát odpovídá za podmínek stanovených tímto zákonem za škodu, která byla způsobena a) rozhodnutím, jež bylo vydáno v

občanském soudním řízení, ve správním řízení, v řízení podle

soudního řádu správního nebo v řízení trestním, b) nesprávným úředním postupem. …Nesprávným úředním postupem je také porušení povinnosti učinit úkon nebo vydat rozhodnutí v zákonem stanovené lhůtě.

… nebo vydat rozhodnutí

v přiměřené lhůtě

. … Uplatnění nároku na náhradu škody podle tohoto zákona je podmínkou pro případné uplatnění nároku na náhradu škody u soudu. ... Bez ohledu na to, zda byla nezákonným rozhodnutím nebo nesprávným úředním postupem způsobena škoda,

poskytuje se dle tohoto zákona též přiměřené zadostiučinění za vzniklou nemajetkovou újmu

. …“

Pro plátce příznivé rozhodnutí Ústavního soudu

Všichni plátci (a jejich daňoví zástupci), kteří mají problém s dlouho prověřovaným a „nevraceným“ nadměrným odpočtem by se měli důkladně seznámit s

nálezem Ústavního soudu ČR II. ÚS 819/18 ze dne 22. 2. 2019

, který je dostupný na

http://nalus.usoud.cz. Jeho podstatou je rozhodnutí závazné pro správce daně i obecné soudy, že: „

Zadržování nesporné částky nadměrného odpočtu DPH je porušením vlastnického práva.

“

Samotná kauza ústavního stěžovatele (česká s. r. o.) není důležitá, proto ji nastíníme jen letmo v bodech:

–

Firma se již 27 let zabývá opláštěním komerčních staveb, od roku 2014 začala obchodovat se stříbrem.

–

Finanční úřad nabyl podezření o podílu firmy na „daňovém karuselu“. Což je častý typ podvodu s DPH, kdy si řada firem přeprodává jeden produkt – v dané kauze šlo o stříbrný granulát – z nichž jeden podvodník („bílý kůň“) svou DPH na výstupu nezaplatí, nicméně odběratel si jí standardně nárokuje k odpočtu.

–

Berní úřad proto u plátce zahájil daňové kontroly

a postupy k odstranění pochybností, a to ohledně pěti zdaňovacích období po sobě roku 2015, ty

trvaly přes 3 roky

, přičemž po 18 měsíců neučinil žádný úkon.

–

Důvodem podání ústavní stížnosti bylo, že

značná část zadržovaného, resp. prověřovaného nadměrného odpočtu se týkala opláštění haly, kde o nároku na odpočet daně správce daně neměl pochybnosti

.

–

V roce 2016 firma podala

žalobu na ochranu proti nezákonnému zásahu správce daně,

který totiž podle ní nepostupoval bez zbytečných průtahů a realizoval neúčelné úkony.

Krajský soud žalobu zamítl

s tím, že pokud má správce daně důkazy o tom, že na začátku obchodního řetězce nebyla odvedena DPH, pak

je důvodná jeho rozsáhlá a časově náročná kontrola u stěžovatele, který se na obchodním řetězci podílí

.

–

Proti rozsudku krajského soudu podala firma kasační stížnost k Nejvyššímu správnímu soudu, kde uvedla, že zadržováním nadměrného odpočtu omezuje její ekonomickou činnost a že by správce daně měl kontrolu omezit pouze na obchod se stříbrem, u něhož měl pochybnosti DPH.

Nejvyšší správní soud zamítl kasační stížnost,

neboť karuselové podvody jsou obtížně odhalitelné a týkají se hodně právě obchodů s barevnými kovy (dále také s cigaretami a naftou). K námitce rozsahu daňové kontroly se shodl s krajským soudem,

že povinnost vrátit nadměrný odpočet vzniká až od jeho vyměření, které zahrnuje celé zdaňovací období, a proto nesporná část odpočtu musí sdílet osud té části, která je dosud prověřována

.

–

V návaznosti na oba rozsudky podala firma (stěžovatelka) 7. 3. 2018 ústavní stížnost, neboť měla za to, že daňová kontrola i postup obecných soudů představují protiústavní zásah do jejích práv a svobod.

Ústavní soud dne 22. 2. 2019 rozhodl o zrušení obou napadených rozhodnutí soudů

– pro porušení ústavně zaručeného práva firmy na ochranu vlastnického práva dle

čl. 11 odst. 1 Listiny základních práva a svobod.

–

V odůvodnění nálezu Ústavního soudu se může zájemce dočíst, jak argumentovala stěžovatelka (firma se zadrženým nadměrným odpočtem) a jak se k tomu vyjádřil krajský soud a správce daně. My se ale zaměříme na obecně platný věcný rozbor problematiky zadržování i nesporné části nadměrného odpočtu ústavními soudci. Danou problematiku si soudci rozdělili do čtyř vzájemně provázaných částí, z nichž si uvedeme to nejdůležitější.

A) K institutu nadměrného odpočtu

–

Nadměrným odpočtem … (je) přeplatek, který je daňovému subjektu vrácen v případě naplnění všech zákonem stanovených podmínek. … plátci (a to) bez žádosti do 30 dnů od vyměření nadměrného odpočtu.

–

Zákon o DPH … spojuje vrácení nadměrného odpočtu s okamžikem jeho vyměření.

–

Postup správce daně v projednávaném případě je příkladem toho, že v důsledku jazykového výkladu se pojem vyměření nadměrného odpočtu ztotožňuje s pojmem vyměření daně (jako celku) upraveném v

§ 139 a

§ 140 DŘ, tedy s výsledkem (koncem) vyměřovacího řízení ve vztahu k celému zdaňovacímu období.

–

Pokud je ve vztahu k danému zdaňovacímu období zahájen postup k odstranění pochybností nebo daňová kontrola v průběhu vyměřovacího řízení, byť jen ve vztahu k části zdanitelných plnění, dochází tím k zadržování celé částky nadměrného odpočtu, a to i po dobu několika let, jako v případě stěžovatelky.

–

Zjednodušeně: je nadměrný odpočet výsledkem samostatných zdanitelných plnění uskutečněných na vstupu a výstupu: některá plnění mohou být předmětem prověřování (tzv. sporná plnění), zatímco jiná plnění mohou být prosta jakýchkoli pochybností o jejich oprávněnosti (tzv. nesporná plnění).

–

Pokud však správce daně vnímá nadměrný odpočet jako nedělitelnou položku, v důsledku tím podmiňuje vyměření a výplatu i jeho nesporné části ukončením řízení o všech zdanitelných plněních v daném období.

–

Tato vnitrostátní právní úprava, resp. její

interpretace

je předmětem probíhajícího řízení před Soudním dvorem ve věci C-446/18 AGROBET CZ. … Ústavní soud nepovažuje za nezbytné vyčkat … na odpověď Soudního dvora …, přezkoumávaný postup může být v souladu či v rozporu s

čl. 11 Listiny bez ohledu na to, zda je v souladu či v rozporu s požadavky unijního práva, konkrétně s principem neutrality DPH.

B) K zásahu do vlastnického práva

–

Státní moc si při stanovení a vybírání daní a poplatků musí počínat v mezích stanovených zákonem. … aby orgán veřejné moci při výkonu své pravomoci co nejvíce respektoval ochranu základních práv jednotlivce.

–

Zadržování nadměrných odpočtů je tedy nesporně taktéž zásahem do majetkových práv daňového subjektu.

–

Ústavní soud se při přezkumu ústavnosti daňové legislativy zaměřuje pouze na případnou extrémní disproporcionalitu daňové zátěže (resp. dopadu daně) … Při vybírání daní, jakož i při provádění kontrolních procesů, je však nutno dbát na respektování práv a právem chráněných zájmů daňového subjektu ...

–

§ 5 odst. 3 DŘ: „Správce daně šetří práva a právem chráněné zájmy daňových subjektů a třetích osob v souladu s právními předpisy a používá při vyžadování plnění jejich povinností jen takové prostředky, které je nejméně zatěžují, a ještě umožňují dosáhnout cíle správy daní.“

–

Je proto povinností správce daně postupovat … minimalizovat zásahy tak, aby se konkrétní procesní postup nestal vůči jednotlivci nepřiměřeným.

Pokud správce daně tyto ústavněprávní (a vlastně též zákonné) mantinely nerespektuje, je ústavní povinností obecných soudů, aby jednotlivci poskytly ochranu.

C) K zákonnosti zásahu do vlastnického práva

–

V projednávané věci bylo do vlastnického práva stěžovatelky zasaženo tím, že po dobu trvání daňové kontroly (po dobu více než tří let) jí byla správcem daně zadržována celá částka nárokovaného nadměrného odpočtu (tedy cca 52 mil. Kč), přestože rozsah daňové kontroly se týkal pouze části zdanitelných plnění.

–

Daňový řád výslovně nestanoví možnost státu prověřovat před vyměřením daně (tedy ani zadržovat) nespornou část nadměrného odpočtu, odvozenou od zdanitelných plnění, o nichž nejsou pochybnosti.

–

Daňový řád sice výslovně neumožňuje nakládat s nespornou částkou odděleně od částky sporné

; rovněž však v žádném ustanovení neumožňuje zadržovat nespornou částku společně s částkou spornou.

–

Chybějící zákonný základ pro zásah do práv zcela jistě nelze nahradit konstatováním orgánu veřejné moci, že zákon neposkytuje konkrétní procesní postup, jak se tohoto zásahu do práv nedopustit.

–

Ústavní soud dospěl k závěru, že zásah do vlastnického práva stěžovatelky zcela postrádá zákonný základ,

postup správce daně v předmětné věci představuje bez dalšího protiústavní zásah do jejich práv

...

D) K ústavně konformnímu postupu správce daně

–

Správce daně mohl cíle řádného výběru daní dosáhnout i bez nezákonného zásahu do majetkových práv rozdělením nárokovaného nadměrného odpočtu na částku spornou, odpovídající zdanitelným plněním, jež byla předmětem šetření, a částku nespornou, kterou bylo možné přiznat a vyplatit.

–

Daňový řád umožňuje opakovaně (dodatečně) vyměřit daň či odpočet daně nejen za celé zdaňovací období, ale i ve vztahu k jednomu uskutečněnému zdanitelnému plnění, tj. k jednomu obchodnímu případu.

–

Rozhodnutí správce daně o vyměření nesporné částky nadměrného odpočtu žádným způsobem nebrání pozdějšímu následnému vyměření daně u prověřovaných plnění, jak plyne z

§ 143 odst. 1 DŘ věty druhé.

–

Ústavní soud si je vědom rizik…, že by v důsledku rozdělení nárokovaného nadměrného odpočtu na spornou a nespornou část mohlo dojít k situaci, v níž by správce daně částečným rozhodnutím vyměřil daňovému subjektu nedoplatek na DPH, spíše než nadměrný odpočet, což by subjekt daně ještě více zatížilo. Takový postup by však … nebyl projevem minimalizace zásahu do majetkových práv daňového subjektu.

Ústavnímu soudu proto nezbylo než uzavřít, že napadenými rozhodnutími obecných soudů došlo k porušení ústavně zaručeného základního práva plátce na ochranu vlastnictví a tato rozhodnutí zrušit.