V rámci položky „Stálá aktiva“ je v rozvaze zařazen „Dlouhodobý nehmotný majetek“. Následující příspěvek se věnuje správnému vymezení a účtování závěrečných položek tohoto majetku.

Nedokončený a ostatní dlouhodobý nehmotný majetek

Ing.

Zdenka

Cardová

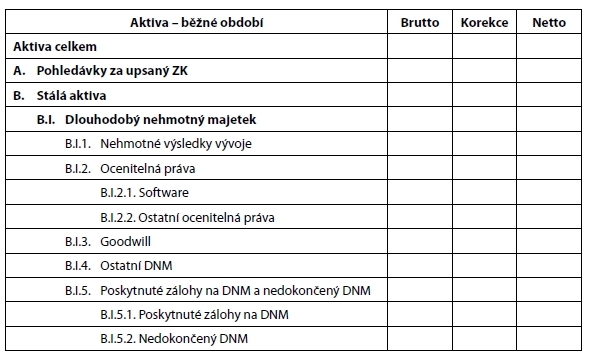

V rozvaze v plném rozsahu za běžné období je jeho struktura následující:

Vysvětlivky:

DNM = Dlouhodobý nehmotný majetek

ZK = Základní

kapitál

Závěr dlouhodobého nehmotného majetku v rozvaze tvoří:

–

Ostatní dlouhodobý nehmotný majetek

–

Poskytnuté zálohy na dlouhodobý nehmotný majetek

–

Nedokončený dlouhodobý nehmotný majetek

Co je obsahem těchto položek a v jakém ocenění jsou uvedeny ve sloupcích brutto, korekce a netto?

Ostatní dlouhodobý nehmotný majetek

Tato položka obsahuje zejména povolenky na

emise

a preferenční limity, případně dlouhodobý nehmotný majetek nevykazovaný v ostatních položkách.Povolenkami na

bez ohledu na výši ocenění jsou:emise

a)

povolenky na

emise

skleníkových plynů a povolenky na emise

způsobené letectvím,b)

jednotky snížení emisí a ověřeného snížení emisí z projektových činností,

c)

jednotky přiděleného množství.

Povolenkou

se rozumí majetková hodnota odpovídající právu provozovatele zařízení vypustit do ovzduší ekvivalent tuny CO2.Emisí

se rozumí vypuštění skleníkového plynu do ovzduší.Skleníkovým plynem

se rozumí oxid uhličitý, methan, oxid dusný a částečně nebo zcela fluorovaný uhlovodík nebo fluorid sírový.Emisemi způsobenými letectvím

se rozumí emise

ze všech letadel v rámci jejich činností v oblasti letectví uvedených v příloze č. 1 zákona č. 695/2004 Sb., o podmínkách obchodování s povolenkami na emise

skleníkových plynů a o změně některých zákonů, ve znění pozdějších předpisů.Preferenčními limity

jsou zejména individuální produkční kvóty a individuální limit prémiových práv bez ohledu na výši ocenění; u prvního držitele pouze v případě, pokud by náklady na získání informace o jejich ocenění reprodukční pořizovací cenou nepřevýšily její významnost.Bezúplatné nabytí preferenčních limitů a povolenek

na emise

prvním držitelem nebo provozovatelem se účtuje a vykazuje jako poskytnutí dotace

ve výši ocenění reprodukční pořizovací cenou. Ocenění povolenek na emise

a preferenčních limitů bezúplatně nabytých prvním provozovatelem nebo držitelem se nesnižuje o poskytnutou dotaci. Při spotřebě, prodeji či jiném úbytku

těchto aktiv nebo při odpisu preferenčního limitu bezúplatně nabytého prvním držitelem, který lze odpisovat, se poskytnutá dotace

zaúčtuje na příslušné účty výnosů ve věcné a časové souvislosti s náklady.Poznámka:

Za nehmotný majetek

se pro účely zákona o daních z příjmů nepovažuje

povolenka na emise

nebo preferenční limit, kterým je zejména individuální produkční kvóta a individuální limit prémiových práv podle zvláštního právního předpisu. V případě účetního odpisování tohoto majetku jsou daňově uznatelným nákladem tyto účetní odpisy, ale pouze za předpokladu, že byl tento majetek nabyt úplatně.V rozvaze ve sloupci brutto je uvedena pořizovací cena, resp. reprodukční pořizovací cena tohoto majetku, ve sloupci korekce jsou oprávky (k majetku, který je možno odpisovat), případně opravné položky (k majetku při jeho přechodném snížení ocenění) a ve sloupci netto je ocenění majetku snížené o oprávky, případně i opravné položky.

Poskytnuté zálohy na dlouhodobý nehmotný majetek

Tyto zálohy obsahují dlouhodobé i krátkodobé zálohy poskytnuté na pořízení dlouhodobého nehmotného majetku. Poskytnuté zálohy jsou svým charakterem pohledávky, v rozvaze jsou přiřazeny k majetku, na jehož pořízení se poskytují. Při jejich vzniku se oceňují jmenovitou hodnotou.

Zálohy podléhají dokladové inventuře (zpravidla odsouhlasení záloh s obchodními partnery na základě dopisů); v rámci inventarizace se ověřuje nejenom jejich stav, ale i jejich ocenění. Pokud je například určitá pochybnost při vrácení poskytnuté zálohy, potom je vhodné tuto situaci vyjádřit i v účetnictví prostřednictvím tvorby opravné položky (zpravidla používaný syntetický účet

095-Opravná položka k poskytnutým zálohám)

. PŘÍKLAD 1

Společnost poskytla softwarové firmě zálohu na pořízení programu skladového hospodářství; následně se softwarová firma dostala do problémů (odešli hlavní programátoři); k datu účetní závěrky má společnost pochybnost o vrácení poskytnuté zálohy. V souladu s výsledky provedené inventarizace vytvořila na konci běžného období opravnou položku k poskytnuté záloze ve výši 50 %. Jaký bude postup účtování a jak bude poskytnutá záloha uvedena v rozvaze?

Řešení:

| Účetní případ | Kč | MD | D |

| Poskytnutá záloha | 500 000 | 051 | 221 |

| Tvorba opravné položky k poskytnuté záloze | 250 000 | 559 | 095 |

Účet:

051-Poskytnuté zálohy a závdavky na dlouhodobý nehmotný majetek,

221-Peněžní prostředky na účtech,

559-Tvorba a zúčtování ostatních opravných položek v provozní činnosti.

Řádek rozvahy:

| Brutto | Korekce | Netto | |

| B.I.5.1. Poskytnuté zálohy na DNM | 500 | 250 | 250 |

Ve sloupci korekce u poskytnutých záloh mohou být pouze opravné položky k nim. Opravné položky se tvoří v případě přechodného snížení jejich ocenění.

Nedokončený dlouhodobý nehmotný majetek

Nedokončený dlouhodobý nehmotný majetek (zpravidla používaný syntetický účet

041

) obsahuje pořizovaný

dlouhodobý nehmotný majetek po dobu jeho pořizování do doby

uvedení do stavu způsobilého k užívání. Rozhodující u většiny pořizovaného nehmotného majetku je i výše ocenění (výši ocenění stanoví účetní jednotka vnitřním předpisem). Do ocenění dlouhodobého nehmotného majetku patří náklady, které mají přímou souvislost s jeho pořízením. Účetní předpisy uvádějí, které náklady zejména patří do ocenění tohoto majetku a které nikoliv (jejich úplný výčet není možný).PŘÍKLAD 2

Náklady, které

zejména patří do ocenění

pořizovaného dlouhodobého nehmotného majetku:–

odměny za poradenské služby a zprostředkování,

–

správní poplatky,

–

expertízy, patentové rešerše,

–

licence, patenty a jiná práva využitá při pořizování majetku,

–

variantní postupy při pořizování dlouhodobého nehmotného majetku.

PŘÍKLAD 3

Náklady, které naopak zejména

nepatří do ocenění

pořizovaného dlouhodobého nehmotného majetku:–

kursové rozdíly,

–

smluvní pokuty a úroky z prodlení, popřípadě jiné sankce ze smluvních vztahů,

–

náklady na zaškolení pracovníků,

–

náklady spojené s přípravou a zabezpečením dlouhodobého majetku vzniklé po uvedení pořizovaného dlouhodobého majetku do užívání.

Na samostatném analytickém účtu se zaúčtují při pořízení dlouhodobého nehmotného majetku, jsou-li součástí nákladů souvisejících s pořízením, náklady na zhotovování věcí materiální povahy (například prototypy, modely nebo vzorky), na kterých se práce zkoušejí a ověřují; jsou-li věci materiální povahy pro další práce nepotřebné, naloží se s nimi podle toho, budou-li prodány, likvidovány nebo využity ve vlastní činnosti (v posledním případě se zaúčtují na příslušný majetkový účet).

Dlouhodobým nehmotným majetkem

se stává

pořizovaný majetek uvedený do stavu způsobilého k užívání, kterým se rozumí dokončení pořizovaného majetku a splnění stanovených funkcí a povinností stanovených právními předpisy pro jeho užívání. Obdobně se postupuje v případě technického zhodnocení. Čili veškeré náklady, které patří do ocenění dlouhodobého nehmotného majetku (postupně účtované na vrub účtu 041

), se převedou v okamžiku, kdy je majetek funkční, na majetkový účet. Nedokončený majetek se neodpisuje. Zahájit odpisování je možné až po uvedení majetku do užívání (je funkční a je zaúčtován na příslušný majetkový účet). Je možné však tvořit opravnou položku ke konkrétnímu nedokončenému nehmotnému majetku. V případě její tvorby bude uvedena v rozvaze ve sloupci korekce (obdobně jako ve výše uvedeném příkladu o poskytnuté záloze).

Pro doplnění je vhodné uvést, že podle účetních předpisů dlouhodobým nehmotným majetkem

nejsou

zejména znalecké posudky, průzkumy trhu, plány rozvoje, návrhy propagačních a reklamních akcí, certifikace systému jakosti a software pro řízení technologií nebo pro zařízení, která bez tohoto softwaru nemohou fungovat. Dále

může

účetní jednotka rozhodnout, že dlouhodobým nehmotným majetkem nejsou zejména technické audity a energetické audity, lesní hospodářské plány a plány povodí.V případech, kdy se nejedná o dlouhodobý nehmotný majetek, je třeba související náklady účtovat v časové souvislosti s příslušným účetním obdobím.

Závěr

Správné vymezení nehmotného majetku vyžaduje znalost nejen účetních, ale i celé řady dalších právních předpisů. Své významné místo při účtování nehmotného majetku má vnitřní předpis, kterým firma rozhodne (v souladu s právními předpisy), který majetek a v jakém ocenění patří do kategorie dlouhodobého nehmotného majetku a který nikoliv.