Ceny a oceňování z daňového pohledu

Ing.

Petr

Kout

CSc.,

daňový poradce

Pravidla pro oceňování se objevují téměř ve všech daňových zákonech. Správné stanovení

ocenění činí poplatníkům a plátcům daně problémy dlouhodobě. Přitom nesprávný postup může vést k

chybnému výpočtu daně. Příspěvek popisuje nejčastější situace, kde se v praxi objevují chybné

postupy daňových subjektů. Čtenář si může na základě odkazů v textu připomenout i příslušná

ustanovení předpisů.

Pro výpočet každé daně je nutné vycházet ze správně stanoveného základu daně. Finanční

ocenění je základem daně u:

-

daně z přidané hodnoty (DPH),

-

daně z příjmů fyzických osob,

-

daně z příjmů právnických osob,

-

daně z nabytí nemovitých věcí.

Těmto daním se budeme podrobněji věnovat dále. V některých případech se objevuje ocenění v

Kč jako základ daně i u daně z pozemků jako části daně z nemovitých věcí.

Ceny smluvní a úřední

S jakým oceněním se v daních setkáváme? Na jedné straně stojí ceny smluvní sjednávané mezi

smluvními partnery, na straně druhé stojí „úřední ocenění“ stanovené jednotlivými právními

předpisy.

Ceny smluvní

nejsou vždy daňovými zákony akceptovány jako definitivní. U daní z

příjmů a u DPH podléhají testům na ceny běžné (tržní). U daně z nabytí nemovitých věcí podléhá

smluvní cena obvykle v případech kupních smluv, případně i při směně, srovnání s úředním

oceněním.Úřední ocenění

se aplikuje v případech, kdy není k dispozici smluvní cena nebo kdy

ji daňový zákon nepřipouští. Úřední ocenění má dvě podoby:1.

stanovení způsobu ocenění přímo v příslušném daňovém zákonu,

2.

stanovení ocenění odkazem na zvláštní, „nedaňový“ právní předpis.

Zaměřme se na vybrané problémy z pohledu jednotlivých daní. Výčet situací nebude úplný,

popisuje nejčastější situace, a to zejména s ohledem na četnost výskytu chyb u daňových

subjektů.

Daně z příjmů

Při stanovení základu pro výpočet daně z příjmů fyzických osob i daně z příjmů právnických

osob se vychází z § 23 zákona České národní rady č.

586/1992 Sb., o daních z příjmů (dále jen „ZDP“ nebo „zákon o daních z příjmů“). Podle

§ 23 odst. 2 ZDP se pro zjištění základu daně

obecně vychází:

a)

u poplatníků, kteří vedou účetnictví, z výsledku hospodaření,

b)

u poplatníků, kteří nevedou účetnictví, z rozdílu mezi příjmy a

výdaji.

Podle § 23 odst. 12 ZDP se pak u daně

z příjmů fyzických osob použijí přednostně ustanovení první části

zákona o daních z příjmů. To platí i pro specifika v

oceňování příjmů.

Podle § 21h ZDP u poplatníka, který je

účetní jednotkou, se za příjmy považují výnosy podle právních předpisů upravujících účetnictví a za

výdaje jeho náklady podle právních předpisů upravujících účetnictví, kromě jednoduchého účetnictví.

Není tomu tak vždy, známe situace, kdy základ daně z příjmů ovlivní skutečné příjmy, nikoli výnosy,

a na druhé straně prokázané výdaje, nikoli náklady. Příkladem mohou být smluvní sankce (smluvní

pokuta, či úrok z prodlení).

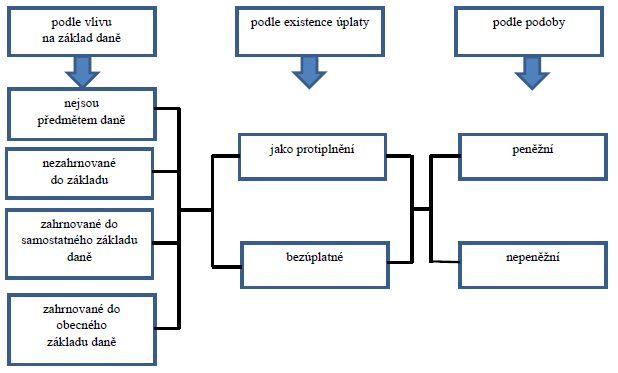

Nabízí se nám trojí pohled na příjmy, přitom všechny skupiny se navzájem

prolínají:

A.

Podle zahrnování do základu daně

1.

2.

příjmy nezahrnované do základu daně, včetně příjmů osvobozených a zdaňovaných

zvláštní sazbou daně (mimo jiné § 4,

§ 4a, §

6 odst. 9, § 10,

§ 19, §

19b, § 23 odst. 4,

§ 36 ZDP),

3.

příjmy zahrnované do samostatného základu daně z příjmů právnických osob podle

§ 20b ZDP,

4.

příjmy zahrnované do „obecného“ základu daně.

B.

Podle úplaty

1.

poskytované jako protihodnota plnění poplatníka,

2.

bezúplatné.

C.

Podle své podoby

1.

peněžní,

2.

nepeněžní.

Obr. Členění příjmů

Obdobně jako nahlížíme na příjmy, se v některých případech chováme ke snížení základu

daně. Příjmy mohou být v nepeněžní podobě, mohou být protiváhou bezúplatných příjmů apod.

Příklad 1

Poplatník obdržel odměnu za své služby v rámci podnikání ve výši 1 000 Kč. Má příjem

peněžní za své plnění. Příjem zahrne do obecného základu daně.

Příklad 2

Vlastník budovy přijal od nájemce místo nájemného v penězích službu v podobě opravy

fasády. Vlastník má nepeněžní příjem jako protiplnění. Příjem zahrne do základu daně.

Příklad 3

Tatínek obdržel od svého syna darem osobní automobil. Tatínek má bezúplatný nepeněžní

příjem osvobozený od daně z příjmů.

Příklad 4

Zaměstnanec obdržel od zaměstnavatele poukázku na dovolenou v hodnotě 15 000 Kč.

Zaměstnanec vykazuje nepeněžní bezúplatný příjem osvobozený od daně z příjmů.

Peněžní příjmy

Peněžní příjmy v české měně nečiní z hlediska oceňování problémy. Peněžní příjmy

v cizí

měně

se ocení podle § 38 ZDP. Použijí se kurzy

používané v účetnictví (pevný, denní kurz). Fyzická osoba může dále použít jednotný kurz publikovaný

formou pokynu Generálním finančním ředitelstvím a specifická úprava je stanovena pro výpočet záloh

na daň z příjmů ze závislé činnosti.Ocenění nepeněžních příjmů

Pro

ocenění nepeněžních plnění

používá zákon

o daních z příjmů podle § 3 pro příjmy fyzických osob a § 23 odst. 6 i pro příjmy právnických

osob:a)

své specifické ocenění nebo

b)

ocenění podle právního předpisu upravujícího oceňování majetku, tj. podle zákona č.

151/1997 Sb., o oceňování majetku a o změně některých

zákonů (zákon o oceňování majetku), ve znění

pozdějších předpisů (dále jen „zákon o oceňování majetku“).

Pokud zákon o daních z příjmů obsahuje

vlastní specifické ocenění, použije se přednostně. Jako příklady uveďme:

-

pětinásobek hodnoty ročního plnění, pokud příjem spočívá v jiném majetkovém prospěchu

fyzické osoby, jehož obsahem je opakující se plnění na dobu neurčitou, na dobu života člověka („na

dožití“) nebo na dobu delší než 5 let (§ 3

ZDP),

-

u zaměstnance 1% vstupní ceny motorového vozidla, které poskytuje zaměstnavatel

zaměstnanci bezplatně k používání pro služební i soukromé účely

(§ 6 odst. 6 ZDP),

-

ocenění nepeněžního příjmu u vlastníka ve výši výdajů vynaložených nájemcem na

najatém majetku se souhlasem pronajímatele nad rámec smluveného nájemného a nehrazené vlastníkem

(pronajímatelem) u technického zhodnocení (§ 23 odst. 6

ZDP).

Příklad 5

Ve prospěch fyzické osoby bylo zřízeno věcné břemeno v podobě práva na dožití této osoby v

bytě vlastníka. Vlastník bytu je ve vztahu k oprávněné osobě cizí osoba. Hodnota nepeněžního příjmu

se stanoví ve výši pětinásobku obvyklého ročního nájemného za byt.

Příklad 6

Zaměstnanec má k dispozici pro pracovní i soukromé účely osobní automobil se vstupní cenou

280 000 Kč včetně DPH. Jeho nepeněžním příjmem je 1% z 280 000 Kč, tj. 2 800 Kč měsíčně.

Příklad 7

Po ukončení nájmu nebytových prostor ponechává nájemce v budově stavební úpravy, které

zaplatil. Od vlastníka nezískává žádnou náhradu. Nepeněžním příjmem vlastníka je ve zdaňovacím

období, ve kterém nájem skončil, hodnota zůstatkové ceny technického zhodnocení spočtené

rovnoměrnými odpisy bez zvýšení odpisu v prvním roce odpisování nebo částka určená podle znaleckého

posudku. Vlastník si může vybrat způsob ocenění nepeněžního příjmu z uvedených dvou uvedených

možností.

Ocenění bezúplatných příjmů

Bezúplatné příjmy

zákon o daních z

příjmů nedefinuje, proto se o to pokusíme sami: Bezúplatným příjmem je peněžní příjem nebo

nepeněžní plnění bez podmínky poskytnutí protiplnění. Ty příjmy, které nejsou bezúplatné, mají

podobu protiplnění.Typické bezúplatné příjmy jsou příjmy v podobě dědictví nebo odkazu a příjmy ve formě

daru. Právě přijaté

dary

jsou příkladem složitosti

zákona o daních z příjmů a různého dopadu do základu

daně obdarovaného. Nepeněžní dary se ocení cenou určenou podle

zákona o oceňování majetku, například u fyzické

osoby:-

Dary přijaté v souvislosti se zaměstnáním jsou předmětem daně z příjmů ze závislé

činnosti zaměstnance, mohou však být od daně osvobozeny

(§ 6 odst. 9 ZDP).

-

Dary přijaté v souvislosti se samostatnou činností sníží ocenění hmotného majetku,

příp. technického zhodnocení, pokud jsou poskytnuty na tento účel. Bezprostředně neovlivní základ

daně, mají však vliv na výši odpisů majetku. Ostatní dary zvýší dílčí základ daně ze samostatné

činnosti podle § 7 ZDP.

-

Ostatní dary poskytnuté stanovenou osobou (příbuzní apod.) jsou od daně z příjmů

fyzických osob osvobozeny. Dary od ostatních osob jsou zdanitelným ostatním příjmem podle

§ 10 ZDP.

Příklad 8

Podnikatel dostal darem od známého, který skončil podnikání, nepotřebné zásoby. Jejich

hodnota se ocení obvyklou cenou a podnikatel o tuto hodnotu zvýší dílčí základ daně ze samostatné

činnosti.

Příklad 9

Společnost s ručením omezeným (s. r. o.) obdržela dar 20 000 Kč na pořízení hmotného

majetku. Společnost zaúčtuje dar jako snížení vstupní ceny pořizovaného hmotného majetku. Základ

daně ovlivní až daňové odpisy ze vstupní ceny snížené o hodnotu daru.

V praxi se setkáváme s bezúplatnými příjmy

vypůjčitele při výpůjčce, výprosníka při

výprose a vydlužitele při bezúročné zápůjčce

. Jejich příjem v podobě majetkového prospěchu (tedy

že ušetří a nemusí platit úroky nebo nájemné) je od roku 2015 předmětem daně z příjmů. Pokud však

tento bezúplatný příjem v úhrnu od téže osoby nepřesáhne u poplatníka daně z příjmů právnických osob

ve zdaňovacím období nebo období, za které se podává daňové přiznání, částku 100 000 Kč, jedná se o

příjem osvobozený od daně z příjmů (§ 19b odst. 1

ZDP). U fyzických osob je shodná podmínka a navíc se osvobození vztahuje například i na

vztahy mezi příbuznými [§ 4a písm. m)

ZDP].U zaměstnanců je osvobození vázáno pouze na bezúročnou zápůjčku a na výši jistiny 300 000

Kč [ZDP § 6 odst. 9 písm. v) ZDP]. Postup

zaměstnavatele upřesňuje Pokyn GFŘ D-22.

Co vše do těchto bezúplatných příjmů patří, jak se ocení a jak se postupuje při úpravě

základu daně z příjmů, projednával i Koordinační výbor (viz například zápis z února 2016). U řady

situací se závěry Koordinačního výboru vyjasnily, u dalších se na stanovisko Finanční správy ještě

čeká.

Test na tržní cenu

Smluvní ceny podléhají

u daní z příjmů testu

na cenu běžnou na trhu, pokud

jde o:1.

právní vztah mezi spojenými osobami,

2.

plnění zaměstnavatele pro jeho zaměstnance.

Spojené osoby

definuje § 23 odst. 7

ZDP. Právní vztahy mezi spojenými osobami jsou v praxi časté. Jedná se například o

vztah:-

člena obchodní

korporace

a této obchodní korporace

(například společník s. r.

o.),-

fyzické osoby podílející se na vedení obchodní

korporace

a této obchodní korporace

[předseda představenstva akciové společnosti (a.s.), člen výboru SVJ a další],-

fyzické osoby podílející na kontrole obchodní

korporace

a této obchodní korporace

(například předseda dozorčí rady a.s.),-

fyzických osob blízkých (rodiče a děti, sourozenci apod.).

Pro uvedené osoby platí, že sjednané ceny by se měly rovnat cenám běžným v daném čase a

místě, a to za obvyklých podmínek. Liší-li se ceny sjednané mezi spojenými osobami od cen, které by

byly sjednány mezi nespojenými osobami v běžných obchodních vztazích za stejných nebo obdobných

podmínek, vyzve správce daně poplatníka, kterému může zvýšit základ daně, aby zdůvodnil rozdíl.

Není-li tento rozdíl uspokojivě doložen, upraví se (rozuměj zvýší) základ daně poplatníka o zjištěný

rozdíl. Dále platí, že nelze-li takto určit běžnou cenu, použije se ocenění podle

zákona o oceňování majetku.

Zákon o daních z příjmů dále uvádí výjimky, kdy se

tento postup nepoužije. Zmínit můžeme například výprosu, výpůjčku a bezúročnou zápůjčku, kdy

sjednaná výše úroků z úvěrového finančního nástroje je nižší než cena běžná, je-li věřitelem

stanovená osoba.

Příklad 10

Společník s. r. o. poskytne své obchodní společnosti zápůjčku. Jaké jsou daňové důsledky

těchto právních vztahů, pokud ji poskytne:

a)

bezúročně,

b)

s úrokem nižším, než je běžné na trhu,

c)

s úrokem běžným v daném čase a místě,

d)

s úrokem vyšším, než je běžné na trhu?

Ad a) Při bezúročné zápůjčce se u věřitele nepoužije postup podle

§ 23 odst. 7 ZDP. U dlužníka nevzniká žádný

bezúplatný příjem (viz závěry z Koordinačního výboru – únor 2016).

Ad b) a c) U dlužníka ani věřitele se nepoužije

§ 23 odst. 7 ZDP.

Ad d) Dlužník může být správcem daně vyzván ke zdůvodnění rozdílu. Při nedostatečném

zdůvodnění zvýší správce daně obchodní korporaci základ daně o částku odpovídající rozdílu úroků

sjednaných a běžných na trhu.

Za

příjem zaměstnance

se považuje podle

§ 6 odst. 3 ZDP také rozdíl mezia)

cenou, kterou uplatňuje zaměstnavatel vůči třetím osobám, a nižší cenou, kterou

účtuje zaměstnanci,

b)

oceněním podle zákona o oceňování

majetku a nižší cenou, kterou uplatňuje zaměstnavatel vůči zaměstnanci, pokud takovou cenu

třetí osobě neúčtuje.

Cenová zvýhodnění (ceny nižší než obvyklé) pro zaměstnance obecně podléhají zdanění a

odvodům povinného pojistného u zaměstnance i povinnému pojistnému hrazenému zaměstnavatelem.

Specifický nepeněžní bezúplatný příjem z titulu využívání motorového vozidla pro soukromé účely

podle § 6 odst. 6 ZDP byl zmíněn výše.

Příklad 11

Zaměstnavatel provozuje půjčovnu aut a přívěsných vozíků. Svému zaměstnanci pronajal

přívěsný vozík za třetinu ceny oproti ceně, jakou obvykle účtuje jiným zákazníkům. Zaměstnanec má v

daném kalendářním měsíci příjem ve výši 2/3 obvyklého nájemného pronajatého přívěsného

vozíku.

Daň z přidané hodnoty

Zákon o DPH (č. 235/2004 Sb., dále jen

„ZDPH“ nebo „zákon o DPH“) sice výraz „cena“ používá, ale rozhodujícím pojmem pro účely

zákona o DPH je „

úplata

“. Podle

§ 4 odst. 1 písm. a) ZDPH je úplatou částka v

peněžních prostředcích nebo hodnota nepeněžitého plnění, které jsou poskytnuty v souvislosti s

předmětem daně.Zákon o DPH má pro své potřeby stanoven i

přepočet cizí měny na Kč

– viz § 4 odst. 5,

§ 38 odst. 5 a

§ 42 odst. 4 ZDPH.Podle § 36 odst. 1 ZDPH je

základem

daně

vše, co jako úplatu obdržel nebo má obdržet plátce za uskutečněné zdanitelné plnění, včetně

částky na úhradu spotřební daně od osoby, pro kterou je zdanitelné plnění uskutečněno, nebo od třetí

osoby bez daně za toto zdanitelné plnění. Podle § 36

odst. 2 ZDPH základem daně v případě přijetí úplaty před uskutečněním zdanitelného plnění je

částka přijaté úplaty snížená o daň.Jakou cenu sjednat?

Jak si má plátce sjednat cenu ve smlouvě

– má uvést částku s DPH nebo bez DPH? Nebo

má jinak postupovat ve vztahu k plátci a jinak k neplátci DPH? Podle ustálené judikatury, pokud není

ze smlouvy patrné, jestli se jedná o cenu konečnou, tj. včetně DPH, nebo o částku bez DPH, posoudí

se pro účely zákona o DPH sjednaná cena jako částka

včetně DPH.Plátci obvykle řeší tuto situaci tak, že ve smlouvě uvádějí například text:

„Smluvní

strany sjednávají cenu ve výši 100 000 Kč. K této částce bude připočtena DPH, pokud jí plnění

podléhá, ve výši odpovídající sazbě účinné k datu povinnosti přiznat daň.“

Tím se mezi plátci

eliminují vlivy případných změn sazeb daně. Ve vztahu k osobě, která nemůže uplatnit nárok na

odpočet daně, se přenášejí vlivy změn sazeb a podmínek osvobození na příjemce plnění. Obdobně to

platí pro úplaty před DUZP.V režimu

přenesení daňové povinnosti

se vždy uvádí částka bez DPH.Ceny mezi spojenými osobami

I v zákoně o DPH se používá speciální postup

pro

osoby spojené

. Oproti zákonu o daních z

příjmů jsou ve vymezení spojených osob odlišnosti. Například sem

zákon o DPH zařadil také společníky téže společnosti

(dříve účastníci sdružení bez právní subjektivity), jsou-li plátci. Zásadní pro specifický postup je

§ 36a ZDPH. Podle něj je základem daně obvyklá

cena bez daně, určená ke dni uskutečnění zdanitelného plnění, je-li zdanitelné plnění uskutečněno

pro osobu spojenou a je-li úplata za zdanitelné plnění odlišná od ceny obvyklé (nižší nebo vyšší), a

v důsledku takto sjednané ceny dochází ke snížení vlastní daně nebo zvýšení nadměrného

odpočtu.Příklad 12

Mateřská obchodní společnost poskytne své 100% dceřiné obchodní společnosti službu za

polovinu obvyklé ceny. Dceřiná obchodní společnost nemá nárok na odpočet daně, protože uskutečňuje

pouze plnění osvobozená od daně bez nároku na odpočet daně podle

§ 51 ZDPH. Základem pro odvod daně bude u mateřské

obchodní společnosti 100% obvyklé ceny, nikoliv její polovina.

Poskytnutá bezúplatná plnění

Zvláštní způsob stanovení základu daně zákon o

DPH uplatňuje i podle § 36 odst. 6 v případech, kdy u přijatých zdanitelných plnění byl

uplatněn odpočet daně a posléze dochází k bezúplatnému poskytnutí zdanitelného plnění

mimo

ekonomickou činnost

, například pro osobní potřeby zaměstnanců. Základem daně je při dodání zboží

cena, za kterou by bylo možné zboží pořídit ke dni uskutečnění zdanitelného plnění, případně výše

celkových nákladů vynaložených na dodání zboží ke dni uskutečnění zdanitelného plnění, u služby vždy

výše celkových nákladů vynaložených na poskytnutí služby ke dni uskutečnění zdanitelného

plnění.Příklad 13

Hodný zaměstnavatel poskytuje spolehlivému zaměstnanci knihy ze svého skladu. Při pořízení

knih byl uplatněn odpočet DPH. Knihy poskytuje:

a)

bezúplatně,

b)

za třetinovou cenu.

Ad a) Jedná se o uskutečněné zdanitelné plnění plátce. Základem daně je cena obvyklá, tj.

částka, za jakou by se daly knihy v daném období pořídit.

Ad b) Základem daně je příjem od zaměstnance, snížený o daň z přijaté úplaty. Nepoužije se

ocenění cenou obvyklou, protože se jedná o plnění za úplatu.

Poznámka k § 56 ZDPH, tedy k

převodu

nemovitých věcí

: Nová lhůta 5 let pro posouzení, zda se jedná o osvobozené plnění, počíná běžet

také poté, co došlo k tzv. podstatné změně na nemovité věci. Podstatnou změnu

zákona o DPH nedefinuje. Pouze z informace Generálního

finančního ředitelství k uplatňování DPH u nemovitých věcí po 1.1.2016 plyne, co rozumí podstatnou

změnou. V případech, kdy je podstatná změna posuzována hodnotově, se použije k ocenění vyhláška č.

419/2013 Sb., k provedení zákonného opatření Senátu o

dani z nabytí nemovitých věcí (dále jen „vyhláška č. 419/2013“).Daň z nabytí nemovitých věcí

Podle § 4 zákonného opatření Senátu č. 340/2013

Sb., o dani z nabytí nemovitých věcí (dále jen „ZDNNV“), se

úplatou

rozumí částka v

peněžních prostředcích nebo hodnota nepeněžního plnění, které mají být nebo které jsou poskytnuty za

přijaté plnění. Sjednanou cenou

se rozumí úplata za nabytí vlastnického práva k nemovité

věci. ZDNNV obsahuje i postup přepočtu sjednané ceny v

cizí měně na českou měnu – viz § 25.Základem daně z nabytí nemovitých věcí je podle

§ 10 ZDNNV nabývací hodnota snížená o uznatelný

výdaj. Nabývací hodnota může nabývat různých podob:

a)

sjednané ceny,

b)

srovnávací daňové hodnoty,

c)

zjištěné ceny,

d)

zvláštní ceny.

Cílem tohoto příspěvku není rekapitulovat všechny varianty, kdy se použije ta která forma

nabývací hodnoty. Zmíníme jen nejčastější případ – kupní smlouvu. U kupní smlouvy se testuje

sjednaná cena a srovnávací daňová hodnota. Přitom srovnávací daňová hodnota je částka odpovídající

75%:

a)

směrné hodnoty stanovené podle vyhlášky č.

419/2013 nebo

b)

zjištěné ceny podle zákona o oceňování

majetku.

Poplatník si může zvolit, jestli k určení srovnávací daňové hodnoty použije směrnou

hodnotu nebo zjištěnou cenu. V případech, kde nelze určit směrnou hodnotu, použije se zjištěná

cena.

V situacích, kde platí tzv. výlučnost sjednané ceny (například jde-li o nabytí

vlastnického práva k nemovité věci z majetku nebo do majetku územního samosprávného celku), se ke

srovnávací daňové hodnotě nepřihlíží.

Vztah DPH a daně z nabytí nemovitých

věcí

Při převodu nemovité věci za úplatu mohou nastat odlišné situace podle toho, zda se jedná

o osvobozené nebo o zdanitelné plnění z pohledu zákona o

DPH. Jak se pak stanoví základ daně z nabytí nemovitých věcí, nejedná-li se osvobozené plnění

od této daně a je-li základem daně cena sjednaná? Konkrétně:

1.

Jedná se o zdanitelné plnění u DPH, protože od uvedení do užívání k danému účelu nebo

od poslední podstatné změny uplynula doba kratší než 5 let.

Příklad 14

Smluvní cena bez DPH za nebytovou budovu činí 1 mil. Kč. K ceně bude připočtena DPH v

sazbě 21%. Celková úplata za převod nemovité věcí je 1 210 000 Kč. Daň z nabytí nemovitých věcí bude

ve výši 4% ze smluvní ceny, tj. 48 400 Kč.

2.

Jedná se o osvobozené plnění u DPH, protože od uvedení do užívání k danému účelu nebo

od poslední podstatné změny uplynula doba delší než 5 let a prodávající plátce nezvolí dobrovolně

možnost uplatnit u plnění daň.

Příklad 15

Smluvní cena činí 1 mil. Kč. Daň z nabytí nemovitých věcí bude ve výši 4% ze smluvní ceny,

tj. 40 000 Kč.

3.

Jedná se o zdanitelné plnění u DPH, i když od uvedení do užívání k danému účelu nebo

od poslední podstatné změny uplynula doba delší než 5 let, protože prodávající plátce zvolí možnost

uplatnit daň u převodu. Je-li kupujícím plátce daně, potřebuje k tomu prodávající předchozí souhlas

kupujícího.

Příklad 16

Kupující plátce souhlasí s uplatněním DPH u převodu. Smluvní cena činí 1 mil. Kč. Celková

úplata za převod nemovité věcí je 1 mil. Kč. Podle § 92d

ZDPH se uplatní režim přenesení daňové povinnosti a povinnost přiznat daň má kupující plátce.

Daň z nabytí nemovitých věcí bude ve výši 4% ze smluvní ceny, tj. 40 000 Kč.

Závěrem

Příspěvek si kladl za cíl upozornit na úskalí spojená se správným stanovením ceny, resp.

ocenění podle zvláštních předpisů. Uvedené příklady vycházejí z poznatků z praxe. Ne vždy poplatníci

a plátci daně volí při stanovení ocenění správné postupy, proto může být následkem doměřování daně.

Řada otázek nebyla v příspěvku zmíněna; například stanovení vstupní ceny hmotného a nehmotného

majetku, ocenění pohledávek pro účely daně z příjmů fyzických osob a další.

Článek byl připraven v rámci interního grantového projektu SOUKROMÉ VYSOKÉ ŠKOLY

EKONOMICKÉ ZNOJMO, s. r. o., VGS 2015K02 Finanční i účetní teorie v praxi současné

ekonomiky.