Na začátku listopadu byl zveřejněn dlouho očekávaný rozsudek Nejvyššího správního soudu1) ve věci KORDÁRNA, a.s., týkající se nároku plátce DPH na úrok za dobu, po kterou byl ze strany správce daně prověřován jeho nárok na odpočet DPH a v důsledku tohoto prověřování mu byl nadměrný odpočet zadržován. Rozsudek je pro plátce příznivý, neboť jim nárok na úrok (za podmínek uvedených dále v textu) přiznává. Počáteční nadšení plátců však bylo okamžitě zmrazeno krokem zákonodárce, který se snaží na rozsudek reagovat a jeho dopady z hlediska státní pokladny minimalizovat.

Úroky za dobu prověřování nadměrného odpočtu – před Vánocemi jasno, od Nového roku opět nejasno

Ing.

Tomáš

Hajdušek

daňový poradce, vedoucí sekce správy daní KDP ČR

Úvodem

Prověřování nadměrných odpočtů před jejich vyměřením, jež má za následek jejich zadržení ze strany správce daně a nevyplacení v obvyklé lhůtě do 30 dnů po termínu pro podání daňového přiznání, má přímý dopad do finanční situace plátce. Základním principem daně z přidané hodnoty je princip neutrality. Tento princip je v případě delšího prověřování a zadržování nadměrných odpočtů přímo ze své podstaty zásadně narušen. Dlouhodobější prověřování a zadržování nadměrných odpočtů, nezřídka prováděné sériově za několik po sobě jdoucích zdaňovacích období, může ohrozit finanční stabilitu plátce a v extrémním případě i způsobit jeho odchod z trhu. Není proto divu, že se plátci domáhají úroku za dobu, kdy jim byl nadměrný odpočet zadržován, v případě, že výsledkem prověření je osvědčení nároku na odpočet tak, jak byl plátcem v daňovém přiznání tvrzen. Jejich motivací je domoci se

kompenzace

(odškodnění) za dočasné snížení objemu volných finančních prostředků, které nemohly být užity v rámci ekonomické činnosti k dosažení zisku.Evropské právo

Podle čl. 183 Směrnice2) mohou členské státy buď převést nadměrný odpočet daně do následujícího období, nebo vrátit daň v souladu s podmínkami, které samy stanoví. Málokdo si již pamatuje, že v prvních sedmi měsících účinnosti původního zákona o DPH3) se nadměrný odpočet vracel až poté, co v následujících dvou zdaňovacích obdobích nedošlo k jeho zápočtu na případnou daňovou povinnost. Tento systém byl pro přílišnou administrativní náročnost jak pro plátce, tak i pro stát, záhy opuštěn. Zvolen byl systém vracení nadměrného odpočtu ve lhůtě 30 dní od posledního dne lhůty pro podání daňového přiznání (popřípadě do 30 dnů od data skutečného předložení daňového přiznání za zdaňovací období, pokud daňové přiznání nebylo nepředloženo včas). Stávající úprava ovšem váže počátek běhu lhůty pro vrácení nadměrného odpočtu až na okamžik jeho vyměření4).

Pro výklad Směrnice jsou důležitá rozhodnutí Soudního dvora Evropské unie (dále také jen „SDEU“). Otázka nároku plátce na úrok za dobu zadržování nadměrného odpočtu byla před SDEU řešena poprvé již v roce 1997 ve spojených věcech C-286/94, C-340/95, C-401/95 a C-47/96 -Garage Molenheide.

Soudní dvůr dospěl v tomto případě k tomuto závěru: „64. Moreover, in the event of the retention being lifted, calculation of the interest payable by the Treasury which did not take as its starting point the date on which the VAT balance in question would have had to be repaid in the normal course of events would be contrary to the principle of proportionality.“

Oficiální český překlad tohoto rozsudku nebyl zpracován, autor používá následující překlad, získaný z odborné literatury5): „64. Navíc v případě zrušení zadržení odpočtu by bylo v rozporu s principem proporcionality, pokud by se při výpočtu úroku placeného státní pokladnou nebralo jako počáteční den datum, ke kterému by nadměrný odpočet byl vrácen za běžných okolností.“

Dalším rozsudkem SDEU na toto téma byl rozsudek ze dne 10. července 2008 ve věci Alicja Sosnowska, C-25/07: „23 Nicméně, jak připomíná generální advokát v bodě 20 svého stanoviska, členské státy musejí, v souladu se zásadou proporcionality, využívat prostředků, které sice umožňují účinně dosáhnout takového cíle, avšak co nejméně narušují cíle a zásady stanovené dotčenými předpisy Společenství, jako je základní zásada nároku na odpočet DPH.

...

27 Stejně tak se dotčená vnitrostátní ustanovení nejeví být v souladu s podmínkou stanovenou judikaturou, připomenutou v bodě 17 tohoto rozsudku, podle které vrácení nadměrného odpočtu DPH musí být uskutečněno v přiměřené lhůtě. Jak je totiž uvedeno v předkládacím rozhodnutí, lhůta pro vrácení v délce 180 dnů stanovená pro nové osoby povinné k dani je jednak šestkrát delší než jednoměsíční účetní období pro DPH, a jednak třikrát delší než lhůta používaná pro další osoby povinné k dani, přičemž polské orgány nepředložily poznatky, které by byly schopny vysvětlit nezbytnost zavedení rozdílného zacházení v takovém rozsahu pro boj proti daňovým únikům nebo vyhýbání se daňovým povinnostem.“

Třetím v řadě byl Rozsudek SDEU ze dne 12. května 2011 ve věci Enel Maritsa Iztok, C-107/10: „53 Z toho vyplývá, že lhůta pro vrácení nadměrného odpočtu DPH může být v zásadě prodloužena k tomu, aby mohla být provedena daňová kontrola, aniž je nutno tuto lhůtu považovat za nepřiměřenou, za předpokladu, že prodloužení nepřekračuje meze toho, co je nezbytné k řádnému provedení této daňové kontroly (viz obdobně výše uvedený rozsudek Sosnowska, bod 27). Jelikož však osoba povinná k dani nemůže dočasně disponovat finančními prostředky, které odpovídají částce nadměrného odpočtu DPH, nese hospodářské znevýhodnění, které může být vykompenzováno zaplacením úroků, čímž je zaručeno dodržení zásady daňové neutrality.

...

61 Vzhledem k výše uvedenému je na druhou otázku třeba odpovědět tak, že článek 183 směrnice o DPH, posuzovaný z hlediska zásady daňové neutrality, musí být vykládán v tom smyslu, že brání vnitrostátní právní úpravě, která stanoví, že se obecná lhůta pro vrácení nadměrného odpočtu DPH, po jejímž uplynutí vzniká nárok na úroky z prodlení z částky, která musí být vrácena, se v případě zahájení řízení o daňové kontrole prodlužuje, přičemž toto prodloužení má za následek, že nárok na uvedené úroky vzniká až po datu skončení této daňové kontroly, přestože byl tento nadměrný odpočet již převeden během tří zdaňovacích období následujících po zdaňovacím období, kdy k tomuto nadměrnému odpočtu došlo.“

Výše uvedené rozsudky SDEU jsou odborné veřejnosti dobře známy a jsou často v této souvislosti citovány6). Méně známý je rozsudek SDEU ze dne 24. října 2013 ve věci C-431/12 SC RafinIria Steaua: „23 Pokud dojde k vrácení nadměrného odpočtu DPH osobě povinné k dani po uplynutí přiměřené lhůty, zásada neutrality společného systému DPH ze stejných důvodů vyžaduje, aby finanční ztráty vzniklé osobě povinné k dani v důsledku nemožnosti disponovat dotčenými peněžitými částkami byly nahrazeny zaplacením úroků z prodlení.“

Česká zákonná úprava do 31.12.2014

Český zákon č. 235/2004 Sb., o dani z přidané hodnoty (dále jen „ZDPH“), ve znění účinném do 31.12.2014, otázku úroků za dobu zadržování nadměrného odpočtu explicitně neřešil.

Podle § 105 ZDPH má být nadměrný odpočet vrácen do 30 dní od jeho vyměření. V případě prověřování nadměrného odpočtu před vyměřením dojde k jeho vyměření platebním výměrem až poté, co je ukončen typicky postup k odstranění pochybností, případně daňová kontrola.

Z této úpravy vycházela dosavadní praxe daňové správy, podle které by úrok dle § 155 odst. 5 zákona č. 280/2009 Sb., daňový řád (dále jen „d. ř.“), plátci náležel až v případě, že by byl nadměrný odpočet vrácen ve lhůtě delší než 30 dní od jeho vyměření.

Precedenční rozsudek Nejvyššího správního soudu

V české odborné veřejnosti se nejpozději od roku 2008 začalo intenzivně diskutovat o neudržitelnosti pozice daňové správy. Jako jeden z prvních článků na toto téma lze označit příspěvek7) Olgy Holubové a Jana Horešovského na začátku roku 2008. První „buditelé“ z řad daňových poradců počínali hledat procesní cestu, jak o úrok za dobu prověřování požádat a po předpokládaném zamítnutí žádosti dostat spor do sféry správního soudnictví. Vzhledem k předpokládanému precedenčnímu charakteru případného soudního rozhodnutí a negativnímu dopadu z hlediska fiskálu bylo jasné, že spor o úroky za dobu prověřování nadměrného odpočtu bude s konečnou platností rozřešen až Nejvyšším správním soudem.

Jako první napadl k Nejvyššímu správnímu soudu případ společnosti KORDÁRNA, a.s., vedený pod spisovou značkou 7 Aps 3/2013. Tato společnost podala přiznání k DPH za zdaňovací období srpen 2010, v němž uplatnila nadměrný odpočet DPH ve výši 676 433 Kč. Následně zahájil finanční úřad výzvou vytýkací řízení podle § 43 zákona č. 337/1992 Sb., o správě daní a poplatků. Po skončení vytýkacího řízení vydal finanční úřad platební výměr, v němž z uplatněné částky nadměrného odpočtu ve výši 676 433 Kč přiznal společnosti pouze částku 187 433 Kč.

Proti platebnímu výměru podala společnost odvolání a nadále požadovala vyměření a vyplacení celé původní částky nadměrného odpočtu. Finanční ředitelství změnilo napadený platební výměr tak, že přiznalo společnosti nadměrný odpočet v původně uplatněné výši, tedy v částce 676 433 Kč.

Finanční úřad přiznal společnosti úrok dle § 155 odst. 5 d. ř. pouze z částky 489 000 Kč, a to jen za dobu od prvního dne právní moci té části platebního výměru finančního úřadu, která nebyla napadena odvoláním, tj. části, jíž se přiznává z uplatněné částky nadměrného odpočtu ve výši 676 433 Kč, do dne, kdy byla společnosti na její účet poukázána zbývající částka 489 000 Kč.

Společnost se dále domáhala vyplacení úroku z neoprávněného jednání správce daně za období ode dne zahájení vytýkacího řízení do dne připsání finančním úřadem poukázané částky 489 000 Kč na účet společnosti. Daňová správa vyplacení úroku odmítla a spor se tak dostal, po předchozí neúspěšné žalobě ke krajskému soudu, až na stůl Nejvyššího správního soudu.

Kasační stížnost byla Nejvyššímu správnímu soudu podána v dubnu 2013. Dlouho očekávané precedenční rozhodnutí Nejvyššího správního soudu padlo po roce a půl, na sklonku září 2014.

Nejvyšší správní soud bez výhrad akceptoval judikaturu Soudního dvora Evropské unie, vyrovnal se s nedostatečnou národní právní úpravou a přiznal společnosti nárok na úrok za dobu prověřování nadměrného odpočtu za dále uvedených podmínek.

V odůvodnění svého rozhodnutí označil Nejvyšší správní soud nárok na odpočet za majetkový nárok plátce vůči státu. Podle Nejvyššího správního soudu se jedná o negativní daňovou povinnost, „která vzniká jako logický důsledek toho, že v určitých časových intervalech je u určitého plátce jeho daň na vstupu vyšší než daň na výstupu. Pracuje-li konstrukce DPH s relativně krátkými zdaňovacími obdobími, je jen logické, že nadměrný odpočet bude u řady plátců vcelku často se opakující jev.“8)

Vyměření nadměrného odpočtu ze strany správce daně poté, co došlo k jeho prověřování, chápe Nejvyšší správní soud jako pouhé

deklaratorní

rozhodnutí, nikoliv jako rozhodnutí konstitutivní

povahy. Platební výměr, kterým je nadměrný odpočet vyměřen, lze „velmi dobře srovnávat např. s rozsudkem ukládajícím povinnost zaplatit peněžité plnění na základě smlouvy, jíž se dlužník zavázal k určitému datu peněžité plnění zaplatit. Takový rozsudek autoritativně stanoví, že povinnost k plnění existuje (a existovala i před jeho vydáním) a ‘mění’ ji po uplynutí lhůty k dobrovolnému plnění v povinnost exekučně vymožitelnou. Právní úprava soukromoprávních úroků z prodlení (zejm. § 1970 zákona č. 89/2012 Sb., občanského zákoníku) tomu odpovídá. Úroky z prodlení náleží zásadně, zpětně’, tedy od okamžiku prodlení dlužníka.“9)Podle Nejvyššího správního soudu ale daňový řád volí úpravu odlišnou a nijak „nereflektuje, že mezi okamžikem uplatnění nároku a okamžikem vzniku exekučně vymožitelného (a případným úrokem z vratitelného přeplatku doplněného) nároku na vyplacení nadměrného odpočtu mohou s ohledem na povahu věci, rychlost postupu správce daně i jiné rozhodné okolnosti uplynout diametrálně odlišné doby. Od necelých dvou měsíců např. při zjednodušeném vyměření podle ust. § 140 odst. 1 a 2 daňového řádu, nebyl-li zahájen postup k odstranění pochybností, až po dobu mnoha měsíců, příp. i několik let, např. při dlouhotrvajícím postupu k odstranění pochybností nebo daňové kontrole.“10)

Zde shledal Nejvyšší správní soudu mezeru v právním řádu, neboť: „V takovémto pojetí není žádným způsobem vnitrostátní právní úpravou reflektována okolnost, že správce daně prověřoval oprávněnost nároku na nadměrný odpočet, a často jistě zcela zákonně, tj. na základě skutkově opodstatněných pochybností, bez průtahů, účelně, nicméně vzhledem k okolnostem (např. kvůli mezinárodnímu dožádání) dlouho, takže plátce obdrží nadměrný odpočet se značným časovým odstupem od podání svého daňového přiznání. Se stěžovatelkou je proto nutno souhlasit v tom, že takto doslovně vyložená vnitrostátní právní úprava má v určitých ohledech diskriminační účinek.“11)

Nejvyšší správní soud upozornil na situaci, kdy: „V určitých případech tak jeden plátce obdrží nadměrný odpočet krátce poté, co podá daňové tvrzení, zatímco v jiných, třebaže v ničem nemusel pochybit, až po delším prověřování, které pouze potvrdí, že jím původně uplatněný nárok na nadměrný odpočet je oprávněný.“12). Současně pro tuto situaci nalezl určité pochopení, neboť „je všeobecně známo, že nadměrný odpočet je institutem daně z přidané hodnoty, který je v řadě případů terčem pokusů o daňové podvody. V některých případech je právo na nadměrný odpočet i zneužíváno.“13)

Na druhou stranu: „Negativní majetkové dopady dlouhého čekání na nadměrný odpočet by pro některé plátce DPH představovaly velmi závažný zásah do jejich práva vlastnit majetek podle čl. 11 Listiny základních práv a svobod, přičemž rdousící efekt takového čekání by mohl dosahovat až protiústavní intenzity, a tedy ústavně problematizovat systém výběru DPH jako takový.“14)

Nejvyšší správní soud s odkazem na svoji předchozí judikaturu15) dovodil, že plátce může „bezplatné“ prověřování nadměrného odpočtu snášet jen po určitou dobu, a „nad rámec této doby pak musí od státu obdržet kompenzaci přiměřenou délce zadržování nadměrného odpočtu a výši oprávněného nároku na nadměrný odpočet, který byl zadržován.“16) Plátce proto má nárok na kompenzaci v podobě úroku za dobu prověřování nadměrného odpočtu po dobu přesahující nanejvýš několik málo desítek dní.17)

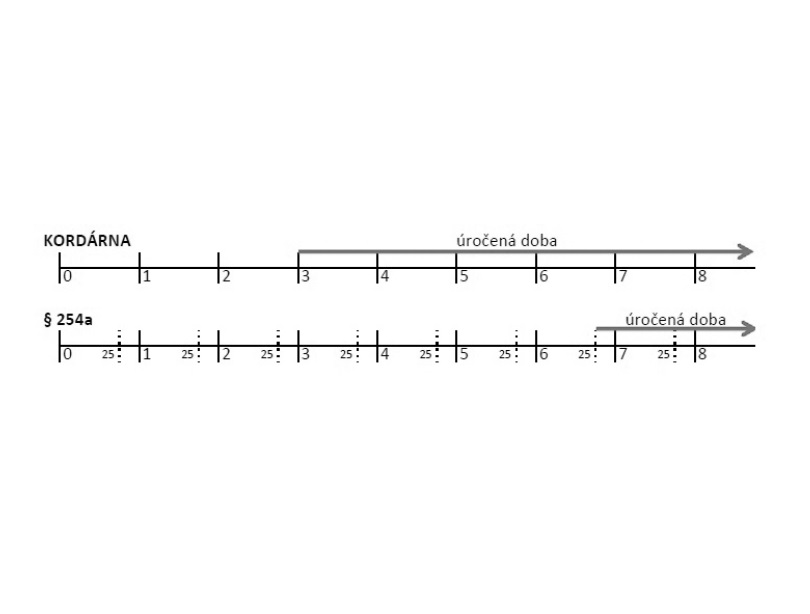

Jako přijatelnou lhůtu, po kterou plátce může snášet „bezplatné“ prověřování nadměrného odpočtu, stanovil Nejvyšší správní soud lhůtu tří měsíců, počítanou od uplynutí zdaňovacího období, neboť „vyhovuje požadavkům plynoucím z judikatury Soudního dvora, a přitom jde v podmínkách vnitrostátní procesní úpravy v České republice o lhůtu, která dává správci daně přiměřený prostor k základnímu prověření uplatněného nároku na nadměrný odpočet, a zároveň jde o takový časový úsek, po který lze ještě po plátci spravedlivě požadovat, aby v poměrech vcelku častých případů podvodných jednání v souvislosti s nadměrným odpočtem, jimž je třeba účinně čelit, unesl zadržování nadměrného odpočtu správcem daně bez toho, aby byl tento odpočet úročen.“18)

Pokud se týká výše úroků, tedy výše „ceny“ pro správce daně za prověřování nadměrného odpočtu delší než tři měsíce, je touto cenou „úrok z vratitelného přeplatku podle ust. § 155 odst. 5 daňového řádu za dobu od uplynutí tříměsíční lhůty počínající běžet dnem následujícím po posledním dni příslušného zdaňovacího období (prodlouženou případně o dobu odpovídající době mezi uplynutím lhůty k podání daňového přiznání za příslušné zdaňovací období a dnem jeho podání, bylo-li podáno opožděně) do dne uhrazení nadměrného odpočtu správcem daně.“19)

V případě, že oprávněnost nároku na odpočet osvědčí až odvolací orgán v odvolacím řízení, náleží plátci úrok dle § 254 odst. 1 d. ř. V obou případech se jedná o úrok ve výši REPO + 14%

p. a.

Reakce zákonodárce

Nejvyšší správní soud svým rozhodnutím v podstatě zacelil mezeru, která byla v českém právu shledána. Výše uvedeným způsobem tak dotvořil právo. Po vynesení rozsudku měl zákonodárce, pokud by byl vskutku racionální, v podstatě dvě možnosti:

1.

buď nereagovat jinak a spoléhat na precedenční účinek rozsudku, který bude pro státní správu závazný, anebo

2.

přijmout pozitivní právní úpravu, která bude závěry rozsudku respektovat a reflektovat.

Zákonodárce se však vydal cestou třetí, když přijal úpravu, která je s principiálními závěry rozsudku v příkrém rozporu, a v podstatě se tak snaží precedenční síle rozsudku zabránit.

Parlament České republiky totiž přijal novelu daňového řádu, spočívající ve zcela novém paragrafu 254a následujícího znění:

„§ 254a Úrok z daňového odpočtu

(1) V případě, že postup k odstranění pochybností vztahující se k řádnému daňovému tvrzení nebo dodatečnému daňovému tvrzení, ze kterého vyplývá, že daňovému subjektu má vzniknout daňový odpočet, trvá déle než 5 měsíců, náleží daňovému subjektu úrok z daňového odpočtu stanoveného správcem daně.

(2) Úrok z daňového odpočtu daňovému subjektu náleží ode dne následujícího po uplynutí 5 měsíců ode dne zahájení postupu k odstranění pochybností, který trvá déle než 5 měsíců, do dne vrácení daňového odpočtu nebo jeho použití na úhradu nedoplatku, nejpozději však do uplynutí lhůty pro jeho vrácení.

(3) Úrok z daňového odpočtu odpovídá ročně výši repo sazby stanovené Českou národní bankou, zvýšené o 1 procentní bod, platné pro první den příslušného kalendářního pololetí.

(4) Správce daně předepíše úrok z daňového odpočtu na osobní daňový účet do 15 dnů ode dne oznámení rozhodnutí o stanovení daňového odpočtu. Vznikne-li tak vratitelný přeplatek, vrátí jej současně s vrácením daňového odpočtu.

(5) Proti postupu správce daně podle odstavců 1 až 4 je daňový subjekt oprávněn uplatnit námitku podle § 159; proti rozhodnutí o této námitce se lze odvolat.

(6) Úrok přiznaný podle tohoto ustanovení se započítává na přiznanou náhradu škody nebo přiznané zadostiučinění za vzniklou nemajetkovou újmu způsobenou daňovému subjektu nezákonným rozhodnutím nebo nesprávným úředním postupem správce daně.“

Není jistě náhodou, že nová úprava byla přijata na základě poslaneckého pozměňovacího návrhu, podaného v průběhu projednávání sněmovního tisku č. 252 v rozpočtovém výboru Poslanecké sněmovny Parlamentu ČR v září 2014 ještě před vynesením rozsudku. Což znamená, že zákonodárce nejenže neznal právní závěry Nejvyššího správního soudu, ale i to, že návrh neprošel standardním připomínkovým řízením, a veřejná odbornost tak neměla možnost se k němu vyjádřit. Obojí mělo bezesporu vliv na to, v jaké podobě byl návrh přijat.

Stane se nová úprava

obsoletní

?Autor shledává následující rozpory nové právní úpravy s právními závěry rozsudku:

1.

úrok by měl být přiznáván jen za dobu prověřování nadměrného odpočtu pomocí postupu k odstranění pochybností, nikoliv pomocí daňové kontroly;

2.

úrok by měl být přiznán jen za dobu přesahující pět měsíců od zahájení postupu k odstranění pochybností;

3.

úrok by měl být přiznán jen ve výši REPO + 1%

p. a.

Ad 1 Způsob prověřování nadměrného odpočtu

Ani

judikatura

Soudního dvora Evropské unie, ani rozsudek Nejvyššího správního soudu nerozlišuje mezi konkrétními procesními způsoby, kterým je nárok na odpočet prověřován. Oba soudy chápou úrok jako kompenzaci za zadržování nadměrného odpočtu20), neboť rozhodující je podstata postupu správce daně a jeho následky. Je nepřijatelné, aby se následky pro daňový subjekt v případě totožné situace (tedy zadržování nadměrného odpočtu) odvíjely od toho, jaký procesní postup správce daně zvolí. Přitom je to správce daně, který vede daňové řízení, a odpovídá tak za jeho průběh i délku21). Taková situace by mohla vést ke zneužívání práva ze strany správců daně.Ad 2 Délka „bezplatného“ prověřování nadměrného odpočtu

Podle přijaté úpravy bude úrok náležet až za dobu přesahující pět měsíců od zahájení postupu k odstranění pochybností. Přitom postup k odstranění pochybností je nutno zahájit nejdéle do 30 dnů od termínu pro podání daňového přiznání22). To znamená, že „bezplatná“ doba prověřování je fakticky šest měsíců od termínu pro podání daňového přiznání. Přitom v případu Sosnowska shledal SDEU lhůtu 180 dní jako nepřijatelnou23). V porovnání se lhůtou dle rozsudku by došlo k prodloužení „bezplatné“ doby prověřování o 3 měsíce a 25 dní:

Ad 3 Výše úroku

Podle přijaté úpravy bude plátci náležet úrok ve výši REPO + 1%

p. a.

Podle Nejvyššího správního soudu by měl úrok sanovat „výnos pohybující se zhruba na úrovni průměrné výnosnosti běžných investic v rozhodné době, tedy v podmínkách České republiky v současné době zhruba ve výši vícero jednotek procent ročně.“Ve stávajícím daňovém řádu jsou upraveny následující výše úroků:

-

§ 155 odst. 5 d. ř. (pozdní vrácení přeplatku): REPO + 14%

-

§ 157 d. ř. (posečkání): REPO + 7%

-

§ 252 d. ř. (prodlení daňového subjektu: REPO + 14%

-

§ 254 odst. 1 d. ř. (neoprávněné jednání správce daně: REPO + 14%

-

§ 254 odst. 2 d. ř. (exekuční vymáhání):2 x (REPO + 14%)

V důvodové zprávě k § 252 daňového řádu je uvedeno, že: „Úrok z prodlení je stanoven jako ekonomická náhrada za nedoplatky peněžních prostředků na daních, které musí veřejné rozpočty získávat z jiných zdrojů. Jedná se v podstatě o cenu finančních prostředků v čase, která je daná úrokovou mírou.“ Autor nesdílí názor zákonodárce, že prostředky státu mají 14x vyšší cenu než prostředky plátců DPH.

Rozpor s evropským právem

Za naprostou notorietu autor považuje skutečnost, že podle zásady nadřazenosti24) má evropské právo vyšší váhu než vnitrostátní právní předpisy členských států. Zásada nadřazenosti platí závazně pro všechny evropské akty. Členské státy tak nesmějí uplatňovat vnitrostátní pravidlo, které je v rozporu s evropským právem.

Další zásadou, kterou se řídí postavení komunitárního práva v členských státech EU, je zásada přímého účinku. V případě vztahu mezi jednotlivcem a státem se jedná o přímý účinek vertikální. Směrnice může mít přímý účinek jen vertikální vzestupný, o který se jedná v případě, že se jednotlivec dovolává normy pro uplatnění svých práv vůči členskému státu.

Z výše uvedeného vyplývá, že: „Povinností soudu je, je-li to možné, vykládat právo v souladu s ústavním pořádkem a vnitrostátní právo v souladu s právem Evropské unie. Má-li Nejvyšší správní soud dostát této povinnosti, musí se v určitých ohledech odchýlit od doslovného výkladu rozhodné vnitrostátní úpravy a přiklonit se k výkladu reflektujícímu smysl a účel systému výběru DPH, jeho základní strukturální prvky a princip proporcionality ve spojení s povinností šetřit základní práva a svobody jednotlivců (zde právo vlastnit majetek a právo podnikat).“25)

V již citovaném rozsudku SDEU ve věci SC Rafina˘ria Steaua Roma^na˘ SA SDEU uvedl:

„20 I když postupy pro uplatnění nároku na vrácení nadměrného odpočtu DPH upraveného v článku 183 směrnice o DPH patří v zásadě do procesní autonomie členských států, nic to nemění na tom, že tato autonomie je ohraničena zásadami rovnocennosti a efektivity (výše uvedený rozsudek Enel Maritsa Iztok 3, bod 29).“

Podle názoru autora se i po nabytí účinnosti § 254a d. ř. budou moci plátci domáhat precedenční síly rozsudku, neboť přijatá právní úprava je v rozporu s evropským právem.

Závěr

Na precedenční rozsudek ve věci úroků za dobu prověřování nadměrného odpočtu čekali plátci i odborná veřejnost dlouhou dobu. Vynesený rozsudek v plné míře splnil jejich očekávání. V důsledku reakce zákonodárce se však situace nevyjasnila, ale naopak více zkomplikovala. Namísto absentující právní úpravy budou plátci čelit pozitivní právní úpravě, která je však v rozporu s evropským právem. Na definitivní vyřešení sporu o úroky za dobu prověřování nadměrných odpočtů si tak budeme muset opět několik let počkat. To je více než nepatřičné vyústění aktivity zákonodárce, placeného z daní mimo jiné i plátců DPH.

1) Rozsudek Nejvyššího správního soudu ze dne 25. září 2014, čj. 7 Aps 3/2013-34, dostupný na www.nssoud.cz (dále jen „rozsudek“).

2) Směrnice Rady 2006/112/ES ze dne 28. listopadu 2006 o společném systému daně z přidané hodnoty.

3) Viz § 23 zákona č. 588/1992 Sb., o dani z přidané hodnoty, ve znění účinném do 31.7.1993.

4) Srov. § 105 zákona č. 235/2004 Sb., o dani z přidané hodnoty.

5) DRÁBOVÁ, Milena, Olga HOLUBOVÁ, Milan TOMÍČEK. Zákon o dani z přidané hodnoty. Komentář. 5. aktualizované vydání. Praha: Wolters Kluwer ČR, 2013, s. 763.

6) Všechny tři rozsudky jsou obsáhle citovány rovněž v rozsudku NSS ve věci KORDÁRNA, a.s.

7) HOLUBOVÁ, Olga, Jan HOREŠOVSKÝ. Evropský soudní dvůr zasahuje i do procesních ustanovení. Daňový expert. Ročník 2008, číslo 1.

8) Bod 20 rozsudku.

9) Bod 22 rozsudku.

10) Bod 23 rozsudku.

11) Bod 23 rozsudku.

12) Bod 23 rozsudku.

13) Bod 26 rozsudku.

14) Bod 26 rozsudku.

15) Např. usnesení rozšířeného senátu Nejvyššího správního soudu ze dne 21. července 2009, čj. 1 Ao 1/2009-120, publ. pod č. 1910/2010 Sb. NSS, viz zejména body 47 až 50, dostupné na www.nssoud.cz.

16) Bod 237 rozsudku.

17) Bod 28 rozsudku.

18) Bod 38 rozsudku.

19) Bod 40 rozsudku ve znění opravného usnesení ze dne 5. listopadu 2014, čj. 7 Aps 3/2013-47.

20) Srov. např. bod 27 a 28 rozsudku.

21) Srov. např. rozsudek Krajského soudu v Hradci Králové ze dne 11. listopadu 2010, čj. 31 Af 39/2010-39: „Kromě toho je nesporné, že daňové řízení vede správce daně a na něm spočívá odpovědnost za průběh tohoto řízení. Zákon o správě daní a poplatků mu dává dostatek zákonných prostředků, kterými může případnou snahu daňového subjektu o prodlužování řízení zvládnout tak, aby daň byla vyměřena nebo doměřena v zákonné prekluzívní lhůtě.“

22) Srov. § 89 odst. 4 d. ř.

23) Srov. bod 27 rozsudku SDEU ve věci C-25/07.

24) Soudní dvůr Evropské unie zakotvil zásadu nadřazenosti v případu Costa v. Enel ze dne 15. července 1964. V tomto případě Soudní dvůr prohlásil, že zákony vydané evropskými institucemi je zapotřebí začlenit do právních řádů členských států, které se jimi musejí řídit. Evropské právo má proto přednost před vnitrostátními právními předpisy.

25) Bod 34 rozsudku.