V současné době probíhá u řady společností v České republice kontrola ověřování správnosti celních prohlášení po propuštění zboží do celních režimů, kterou provádí pracovníci některého z celních úřadů v souladu s ustanovením § 127 zákona č. 13/1993 Sb. , celní zákon, ve znění pozdějších předpisů (dále jen „celní zákon“).

Celní kontroly – antidumpingová cla (I. část)

Ing. Bc.

Lenka

Sabelová

Maurice Ward & Co., s.r.o.

Tyto kontroly probíhají v souladu s článkem 78 nařízení Rady (EHS) č. 2913/92, kterým se vydává celní

kodex

Společenství (dále jen „celní kodex“), buď:-

u deklaranta, tj. osoby, která činí celní prohlášení vlastním jménem, nebo jejímž jménem je celní prohlášení činěno (čl. 4 odst. 18 celního kodexu),

-

u osoby, která se přímo nebo nepřímo obchodně podílí na dovozních nebo vývozních operacích,

-

nebo u osoby, která má v držení doklady a údaje pro obchodní účely související s dovozními nebo vývozními operacemi.

Celní orgány mohou kontrolovat obchodní doklady a jiné údaje vztahující se k dovozním nebo vývozním operacím se zbožím nebo k následným obchodním operacím s týmž zbožím s cílem ověřit správnost údajů, které byly celním orgánům deklarovány v celních prohlášeních na propuštění zboží do dovozních nebo vývozních celních režimů.

Na provádění kontrol po propuštění zboží dopadají ustanovení zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů, konkrétně § 85 až 88 vztahující se k daňové kontrole a související ustanovení.

V rámci těchto kontrol jsou velmi často zjišťována porušení předpisů a následně klasifikován správní delikt právnické osoby ve smyslu § 294 celního zákona, zejména poskytnutí nesprávného údaje nebo dokladu důležitého pro jeho rozhodnutí nebo pro jiné použití celních předpisů v rozporu s přímo použitelným předpisem Evropské unie v oblasti celnictví, jinak řečeno - uvede nesprávné údaje o zboží, které dotčená právnická osoba navrhla k propuštění do příslušného celního režimu. Uvedením nesprávného údaje mohlo dojít k vyměření částek dovozního cla a dalších poplatků v nesprávné výši, k neuplatnění obchodně politických opatření souvisejících s dovozem a vývozem zboží a dalších chybných uplatnění široké unijní legislativy v oblasti celnictví.

Nejčastěji je zjišťováno následující:

-

chybné zařazení zboží do příslušné podpoložky kombinované nomenklatury,

-

chybné určení celní hodnoty při dovozu,

-

neuplatnění antidumpingových cel,

-

chybné uplatnění preferenčních sazeb cla v důsledku chybných údajů o preferenčním statusu dováženého zboží,

-

neuplatnění obchodně politického opatření při vývozu v důsledku chybného zařazení zboží do podpoložky kombinované nomenklatury.

V sérii článků se budeme věnovat těmto problematickým oblastem tak, abychom jejich objasněním přispěli k eliminaci rizik spojených s dovozem a vývozem zboží.

Antidumpingová cla

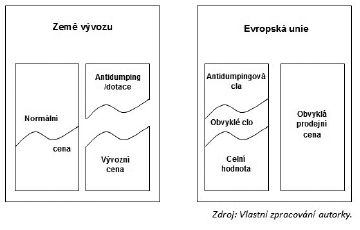

Co to je dumping? Může být definován různě.

Na stránkách Licenční správy Ministerstva průmyslu a obchodu, která má tuto oblast v České republice v gesci, najdeme následující definici: „O dumping se jedná, pokud je tentýž výrobek vyvážen za nižší cenu, než za kterou je prodáván na domácím trhu. Rozdíl mezi vyšší cenou na domácím trhu (tzv. běžnou hodnotou) a nižší exportní cenou se nazývá dumpingové rozpětí (marže)“1).

Jako o antidumpingovém opatření pak hovoříme o ochranném opatření, které je namířené proti dumpingu a spočívá zpravidla v uvalení dodatečného (protidumpingového) cla na dumpingový dovoz v takové výši, aby byl dumping vyrovnán, a má tak za účel srovnání podpory poskytnuté na výrobu zboží v zemi vývozu.

V rámci Evropské unie (EU) je orgánem pověřeným provádět antidumpingová šetření Evropská komise. Ta však v rámci svých šetření musí dostát mezinárodním pravidlům, podle nichž postupují všechny členské státy Světové obchodní organizace (WTO). Tato pravidla jsou definována v rámci uzavřené Dohody o provádění článku VI GATT 1994 (tzv. Antidumpingová dohoda).

Základním předpisem pro oblast antidumpingu v EU je Nařízení Rady (ES) č. 1225/2009 ze dne 30.11.2009 o ochraně před dumpingovým dovozem ze zemí, které nejsou členy Evropské unie (dále jen „nařízení o antidumpingu“).

V článku 1 nařízení o antidumpingu jsou uvedeny hlavní zásady ukládání antidumpingového cla. Uvádí se zde, že antidumpingové clo může být uloženo na každý dumpingový výrobek, jehož propuštění do celního režimu volný oběh působí újmu ve Společenství. Újma je v článku 3 nařízení o antidumpingu definována jako újma výrobnímu odvětví Společenství, její hrozbou nebo závažným zpožděním při zavádění některého výrobního odvětví ve Společenství a tato újma musí být objektivně posouzena.

Aby byl výrobek považován za dumpingový, musí být jeho vývozní cena při jeho vývozu do Společenství nižší, než je v běžném obchodním styku srovnatelná cena obdobného výrobku určeného pro spotřebu v zemi vývozu. Navazující články pak definují povinnosti a postupy při zjištění dumpingu, definují běžnou hodnotu, vývozní cenu, provádění spravedlivého srovnání, dumpingové rozpětí, vymezení výrobního odvětví.

Samostatně je v nařízení o antidumpingu řešen průběh antidumpingového řízení, jeho zahájení, šetření, přijetí prozatímního opatření, možnost přijetí závazků, zastavení řízení bez přijetí opatření a uložení konečného antidumpingového cla. Nařízení o antidumpingu řeší i zpětnou působnost legislativních opatření, jejich platnost, přezkum, možnost vrácení cla, obcházení uložených opatření apod.

Článek 14 nařízení o antidumpingu uvádí, že samotné ukládání prozatímních nebo konečných antidumpingových cel, jejich forma, sazba antidumpingového cla a ostatní podmínky, jsou vždy uvedeny v samostatných nařízeních o uložení daného cla.

Průběh antidumpingového řízení můžeme zjednodušeně popsat následovně:

1)

Podání podnětu, tzn. výrobce ve Společenství, případně skupina výrobců se „ozve“, že dovoz jim způsobují újmu.

2)

Evropská komise tento podnět zkoumá a do 45 dní rozhoduje o zahájení šetření.

3)

Oznámení o zahájení šetření je publikováno v Úředním věstníku.

4)

Toto šetření trvá maximálně 15 měsíců a po 60 dnech (ne později než po 9 měsících od zahájení šetření) může být přijato prozatímní opatření.

5)

Prozatímní opatření je rovněž publikováno v Úředním věstníku.

6)

Následně je Úředním věstníku publikováno ukončení šetření, jehož výsledkem je buď přijetí konečného antidumpingového cla, nebo přijetí závazku. Dobrovolný závazek je závazkem vývozce, že změní ceny svých výrobků nebo přestane výrobky vyvážet na dané území za dumpingové ceny.

7)

Výsledkem může být i nepřijetí žádného opatření.

8)

Konečné antidumpingové clo i závazek je zpravidla platné po dobu 5 let.

V průběhu platnosti konečného opatření může být provedena revize, a to:

-

z podnětu některé zúčastněné strany,

-

z podnětu nově dotčené zúčastněné strany,

-

před vypršením 5leté platnosti opatření za účelem jejího dalšího prodloužení,

-

za účelem přezkoumání, zda se uložené antidumpingové clo promítlo do cen výrobku,

-

za účelem přijetí opatření k zamezení obcházení přijatého opatření.

Nedošlo-li po 5 a více letech k prodloužení platnosti konečného antidumpingového opatření, není už antidumpingové clo vybíráno.

Přijetí konkrétního opatření

Evropská komise obdržela dne 3.1.2012 jménem výrobců stolního a kuchyňského nádobí a náčiní v EU podnět podle článku 5 nařízení o antidumpingu. Šetřeným výrobkem bylo stolní a kuchyňské nádobí z Číny.

Dne 16.2.2012 bylo v Úředním věstníku Evropské unie zveřejněno Oznámení o zahájení antidumpingového řízení týkajícího se dovozu stolního a kuchyňského nádobí a náčiní pocházejícího z Čínské lidové republiky (2012/C 44/07).2)

Dne 14.11.2012 bylo přijato nařízení (EU) č. 1072/2012, o uložení prozatímního antidumpingového cla z dovozu keramického stolního a kuchyňského nádobí a náčiní pocházejícího z Čínské lidové republiky.

Dne 13.5.2013 bylo přijato Prováděcí nařízení Rady (EU) č. 412/2013, o uložení konečného antidumpingového cla a o konečném výběru prozatímně uloženého cla na dovoz keramického stolního a kuchyňského nádobí a náčiní pocházejícího z Čínské lidové republiky3) (dále jen „nařízení Rady (EU) 412/2013“).

Důsledek? Každý dovozce dovážející na území EU dotčený výrobek, musí zaplatit konečné antidumpingové clo v příslušné výši odpovídající sazbě podle vyrábějící společnosti.

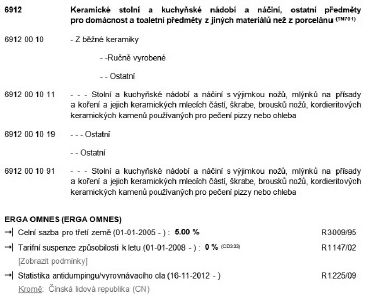

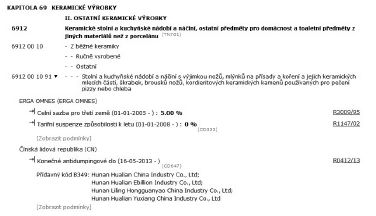

Dotčeným výrobkem je keramické stolní a kuchyňské nádobí a náčiní - mimo keramických nožů, keramických mlýnků na přísady a koření a jejich keramických mlecích částí, keramických škrabek, brousků keramických nožů a kordieritových keramických kamenů používaných pro pečení pizzy nebo chleba, zařazených do položky kombinované nomenklatury (dále jen „KN“): ex 6911 10 00, ex 6912 00 10, ex 6912 00 30, ex 6912 00 50 a ex 6912 00 90 (kódy TARIC 6911 10 00 90, 6912 00 10 11, 6912 00 10 91, 6912 00 30 10, 6912 00 502 10 a 6912 00 90 10), pocházející z Číny.

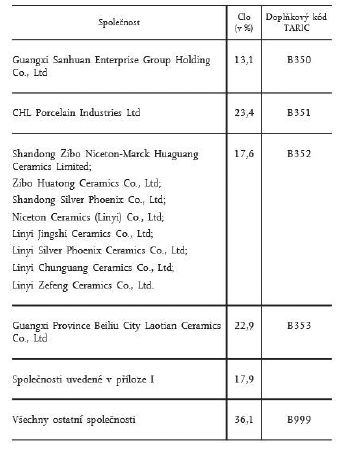

Sazba antidumpingového cla je uvedena v článku 1 nařízení Rady (EU) č. 412/2013 a pohybuje se v rozpětí od 13,1% do 36,1%.

Konkrétní sazba antidumpingového cla je závislá na tom, kdo je výrobcem dováženého výrobku. Jednotlivým společnostem a společnostem uvedeným v Příloze I nařízení Rady (EU) č. 412/2013 je přidělen Doplňkový kód TARIC, který musí být uveden v příslušném celním prohlášení na propuštění do celního režimu volný oběh. Díky tomu je zajištěno vyměření antidumpingového cla sazbou odpovídající tomuto výrobci.

Zároveň však musí dovozce pro uplatnění individuálních sazeb doložit platnou obchodní fakturu, která splňuje požadavky uvedené v Příloze II nařízení Rady (EU) č. 412/2013. Kdyby taková faktura nebyla předložena, celní orgány automaticky přistoupí k vyměření antidumpingového cla nejvyšší sazbou, která je určena pro „všechny ostatní společnosti“.

S ohledem na skutečnost, že se počítá s tím, že vývozcem z Číny nemusí být nutně vyrábějící společnost, musí prohlášení učinit prodávající.

Faktura musí obsahovat prohlášení podepsané odpovědným pracovníkem prodávajícího v určeném formátu:

1)

Jméno a funkce odpovědného subjektu, který fakturu vystavil.

2)

Text prohlášení: „Já, níže podepsaný/á, potvrzuji, že (objem) keramického stolního a kuchyňského nádobí a náčiní prodaného pro vývoz do Evropské unie, jehož se týká tato faktura, vyrobila společnost (obchodní firma a sídlo společnosti) (doplňkový kód TARIC) v Čínské lidové republice. Prohlašuji, že údaje uvedené v této faktuře jsou úplné a správné.“

3)

Datum a podpis.

Jak zjistím, sazbu cla, případně výšku antidumpingového cla při dovozu keramického nádobí z Číny?

Prakticky může dojít k situaci, že jako dovozce vůbec netuším, že na moji komoditu nějaké antidumpingové opatření bylo uloženo. Zpravidla nejsem ani tím, kdo podává příslušné celní prohlášení. Zde nezbývá, než spoléhat na to, že jsem si vybral odpovědnou a odborně znalou osobu, která mi poskytuje službu zastupování v celním řízení a na tuto skutečnost mne upozorní.

Pro ověřování skutečností v souvislosti s dovozem a vývozem zboží slouží Integrovaný celní sazebník Evropské unie, tzv. TARIC.

Prostřednictvím TARICu tak můžeme zjistit, jaká je sazba dovozního cla u mnou dovážené komodity, a jestli je uplatňováno nějaké obchodně-politické opatření.

TARIC je dostupný například prostřednictvím stránek Celní správy ČR - www.celnisprava.cz - odkaz: Clo - Problematika TARICu - TARIC - Databáze Evropské komise -TARIC (nomenklatura, celní sazby a ostatní opatření pro dovoz/vývoz zboží ze/do třetích zemí).4)

Dotaz do databáze provedu uvedením kódu zboží - tj. jeho podpoložky KN - a buď vyplním ještě konkrétní zemi původu, nebo ponechám zemi nevyplněnou. Je třeba upozornit, že TARIC reaguje na konkrétní dotaz, tzn. je vhodnější nevyplňovat konkrétní zemi původu, neboť v případě, kdy uvedu například jako zemi původu Japonsko, databáze mne na opatření ve vztahu k Číně neupozorní. Je zde pouze uveden odkaz na statistiku antidumpingu, která upozorňuje na to, že Evropská Komise sleduje dovozy tohoto výrobku zejména z důvodu předcházení obcházení uložených antidumpingových opatření vůči Číně.

Zdroj: Internetové stránky ec.europa.eu; Evropská komise/Daně a cla/Databáze/TARIC/Informace TARIC.

Informaci o původu zboží pro účely uplatnění či neuplatnění antidumpingových opatření je třeba věnovat velkou pozornost. V situaci, kdy je nějakým nařízením Rady uloženo antidumpingové clo, dochází velice často ke změně obchodních toků. Výrobek, který je předmětem antidumpingu, tak naráz není dovážen ze země, na kterou je antidumping směřován, ale je dovážen do EU z jiné země. Tuto skutečnost právě odhalí statistika, kterou v souvislosti s možným obcházením antidumpingu, Evropská komise nařídí. Výsledkem pak zpravidla bývá přijetí dalšího rozšiřujícího opatření, které u dotčeného výrobku definuje další země, z nichž je při dovozu antidumping rovněž uplatňován.

V této souvislosti je třeba dávat pozor na dovozy zboží z Turecka. Turecko má s EU uzavřenou Dohodu o přidružení (dohoda ze dne 12.9.1963 zakládající přidružení mezi Evropským hospodářským společenstvím a Tureckem). Rozhodnutím Rady přidružení ES-Turecko č. 1/95 ze dne 22.12.1995 o provádění závěrečné etapy celní unie, a další související legislativou, na určité druhy výrobků dopadají pravidla, kdy je zboží při dovozu z Turecka doprovázeno dokumentem osvědčení A. TR, který prokazuje

status

zboží. Tento dokument tedy není dokumentem osvědčující původ zboží. Pouze prokazuje, že se jedná buď o zboží se statusem ES, nebo Turecka. Turecký status

má samozřejmě zboží, které je zde zároveň i původem, bylo zcela získáno na území Turecka, nebo bylo přivezeno z jiné země a byly splněny dovozní celní formality. Celní unie pak umožňuje, aby následný dovoz takového zboží do EU nebyl zatížen další platbou dovozního cla.Do Turecka tedy může být dováženo zboží ze země mimo EU, na které dopadá nějaké antidumpingové opatření, zde jsou splněny dovozní formality, zboží získává turecký

status

a v rámci celní unie může být prodáno dál na území EU. Turecko však neuplatňuje shodná pravidla společné obchodní politiky vůči třetím zemím, a neuplatňuje tedy ani antidumpingová cla ve smyslu nařízení, které přijala EU.Pokud tedy při dovozu z Turecka není ověřen původ zboží, chybně je třeba v celním prohlášení uveden jako kód země původu TR (Turecko), může dojít k obcházení antidumpingu.

Z tohoto důvodu se doporučuje si při dovozu zboží z Turecka, jež podléhá nějakému antidumpingovému opatření, vyžádat nepreferenční důkaz původu (Certifikate of origin), tak jak ho definuje ustanovení článku 47 nařízení Komise (EHS) č. 2454/93, kterým se provádí nařízení Rady (EHS) č. 2913/92, celní

kodex

Společenství.Problematice nepreferenčního a preferenčního původu bude věnován některý z následujících článků.

Příklad

Ověření informací o sazbě cla a antidumpingu

Dováženým výrobkem jsou keramické hrnečky z běžné keramiky, strojově vyráběné, zařazené do čísla KN 6912 00 10 doplňkový TARIC kód 91 (celé číslo tedy je 6912001091) a země původu/určení uvedena Čínská lidová republika -získáme informace o sazbě dovozního cla (Celní sazby pro třetí země 5%) a ukáží se v TARICU sazby antidumpingových cel pro jednotlivé výrobce a jejich přídavné kódy.

Zdroj: Internetové stránky ec.europa.eu; Evropská komise/Daně a cla/Databáze/TARIC/Informace TARIC.

Pokusný výpočet celního dluhu, tj. přibližné zjištění částky, která by byla hrazena při dovozu, můžeme provést díky aplikaci Celní správy ČR - TARIC CZ.5)

Zadáme následující údaje:

-

datum, kdy provádíme výpočet,

-

nomenklaturu zboží, tj. jeho kód KN - v našem případě „6912 00 10 91“,

-

zemi původu - v našem případě Čínu - to je kód „CN“,

-

přídavný kód - v našem případě zvolen doplňkový TARIC kód výrobce společnosti Hunan Hualian China Industry Co., Ltd., který je „B349“,

-

dále je třeba zadat celní hodnotu, tj. hodnotu vycházející z částky skutečně placené za dovážené zboží.

Jak probíhá celní řízení u komodit podléhající antidumpingovému clu?

Celní řízení u těchto komodit zpravidla probíhá poněkud komplikovaněji, než u komodit, které žádnému obchodně politickému opatření nepodléhají.

Velká část celního řízení na propuštění do volného oběhu se v současné době děje prostřednictvím zjednodušených postupů. V případě, kdy je dovozce/deklarant či jeho zástupce držitel takového zjednodušeného postupu, je zboží zpravidla dodáváno přímo na schválené místo a zde je umístěno do dočasného skladu. Následně je podáváno celní prohlášení na propuštění do celního režimu volný oběh. Místně příslušný úřad může do tohoto procesu vstoupit a vyžádat si ke kontrole doklady nebo i zboží.

Většina držitelů zjednodušených postupů má ve svých povoleních uvedeno, že se použití zjednodušeného postupu nemůže být uplatněno pro komodity, které podléhají obchodně politickým opatřením, to znamená i antidumpingu. V takovém případě musí být zboží předloženo v běžném postupu, který představuje povinnost předložit zboží celnímu úřadu v jeho prostorách. Rovněž se dá očekávat, že celní úřad bude ověřovat údaje deklarované v celním prohlášení a bude za účelem ověření jejich správnosti provádět kontroly, ať už přímo fyzickou kontrolu zboží, tak zejména kontrolu dokladů a zpravidla si vyžádá další doplňující doklady či informace. Tímto způsobem tak dochází často ke zdržení a časové prodlevě mezi přijetím celního prohlášení a vlastním propuštěním zboží do režimu volného oběhu. Zároveň může dojít k situaci, kdy celní úřad neakceptuje předkládané dokumenty, například prohlášení o výrobci, který má nárok na individuální sazbu antidumpingového cla učiněného prodávajícím, toto začne zpochybňovat a vyměří antidumpingové clo v nejvyšší možné výši, která zpravidla odpovídá „ostatním společnostem“. V takovém případě pak musí být dovozcem či jeho zástupcem uplatněny řádné opravné prostředky, například odvolání, a následuje prokazování skutečností, že existuje nárok na nižší sazbu antidumpingového cla.

Je tedy na nejvýš vhodné, se v případě, že je obchodováno s komoditou, která podléhá antidumpingu, informovat se předem o tom, jak bude celní řízení probíhat, počítat s případným časovým zdržením při celním řízení a tomu přizpůsobit navazující obchodní transakce, aktivně komunikovat s místně příslušným celním úřadem a dbát na správnost deklarovaných údajů v celním prohlášení.

Mohu úplně

eliminovat

rizika, pokud disponuji důkazem původu zboží při dovozu komodity, na kterou dopadá antidumpingové opatření?Nikoliv. V současné době je celá řada firem, kterým díky nepravdivým informacím, jež jim byly poskytnuty dodavatelem/prodávajícím, doplácí antidumpingová cla vyměřená po kontrolách celních úřadů.

Evropský úřad pro boj proti podvodům (OLAF), který byl zřízen rozhodnutím Komise 1999/352/ES, ESUO, Euratom ze dne 28.4.1999, se věnuje pravidelně šetřením, která mají zjistit, zda nedochází k obcházení antidumpingu. Provádí tak pravidelné analýzy a shromažďováni informací, operativní činnosti i vnější správní vyšetřování s cílem zamezit podvodům. S ohledem na skutečnost, že uvalovaná antidumpingová cla jsou vysoká, a tudíž i možné získané částky do rozpočtu EU nejsou zanedbatelné, je této oblasti věnována patřičná pozornost ze strany OLAFu. Díky jeho šetřením tak dostávají členské státy podklady a pokyny k zahájení vlastních kontrolních šetření s cílem vyměřit dodatečně neoprávněně neuhrazená antidumpingová cla.

Dovozce/deklarant tak může být v situaci, kdy v rámci prováděné kontroly po propuštění zboží celní úřad zpochybní údaje o původu jím dováženého zboží, byť se jedná například o preferenční důkazy původu, které byly ověřeny příslušnou autoritou země vývozu, a zahájí řízení o vyměření antidumpingového cla. V rámci tohoto řízení však nedisponuje dovozce/deklarant žádným důkazem o tom, kdo byl případný výrobce v zemi, na kterou je uvaleno antidumpingové clo, je mu tedy vždy vyměřována nejvyšší sazba antidumpingového cla. Proti takovým rozhodnutím celních orgánů se dovozce/deklarant může bránit opravnými prostředky, ale zpravidla je v důkazní nouzi, co se týká argumentů, neboť ty stojí proti samotné zprávě OLAFu a tímto orgánem ověřeným skutečnostem.

Pracovníci Generálního ředitelství cel České republiky pravidelně apelují při svých jednáních se zástupci obchodní a deklarantské veřejnosti, zpravidla v rámci jednání Smíšených pracovních skupin pro e-Customs6), na to, aby si dovozci/deklaranti ověřovali vlastním šetřením, že je jejich obchodní partner neuvádí v omyl a tímto předešli možným dopadům souvisejícím s dodatečným vyměřením antidumpingových cel.

Tím, že antidumpingová opatření jsou v České republice v gesci Ministerstva průmyslu a obchodu, naleznete spoustu informací na jejich internetových stránkách - www.mpo.cz. Můžete zde vyhledávat v databázi antidumpingových opatření podle druhu výrobku, což je výhodné, pokud neznáte číslo KN dováženého výrobku. Vyhledávat zde rovněž můžete podle země vývozu, fáze řízení o antidumpingu, kódu KN a TARIC. Databáze je dostupná pod odkazem: Zahraniční obchod - Obchodně politická opatření -Na straně dovozu - Antidumpingová a protisubvenční řízení - aktuality.

Shrnutí

1. Antidumping představuje závažné riziko pro dovážející firmy, ze dvou důvodů:

-

sazba antidumpingových cel je vysoká,

-

pravděpodobnost, že nebude toto clo uhrazeno, je ovlivněna velice často nedostatkem ověřených nebo správných informací.

2. Antidumpingové clo, jeho sazbu, výrobek, na který dopadá, a další podmínky pro jeho uložení upravuje vždy samostatný předpis s odkazem na základní nařízení o antidumpingu.

3. Pro uložení antidumpingového cla je rozhodující země původu, nicméně s ohledem na možnost obcházení antidumpingových cel může být v příslušném rozhodnutí o uložení antidumpingu tento vázán na zemi odeslání bez ohledu na deklarovaný původ výrobku.

4. Je třeba se vždy přesvědčit, že jsem zboží správně zařadil do příslušné podpoložky KN a uvedl správnou zemi původu.

5. U komodit, které spadají do oblasti antidumpingu, si vždy vyžádejte od zahraničního partnera důkaz původu na prokázání jeho správnosti v průběhu celního řízení.

6. V rámci svých možností prověřujte skutečnosti uváděné vašim dodavatelem/prodávajícím a přijměte taková opatření k eliminaci rizika představovaného dodatečným vyměřením antidumpingových cel.

1

Anti

-dumpingové a anti

-subvenční řízení v Evropské unii. MPO/Na straně dovozu/Anti-dumpingové a anti

-subvenční řízení v Evropské unii [online]. 2014 [cit. 2014-09-22]. Dostupné z: http://www.mpo.cz/dokument141915.html2 Dostupné: http://eur-

lex

.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:C:2012:0 44:0022:0032:CS:PDF3 Dostupné: http://eur-

lex

.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2013:1 31:0001:0045:CS:PDF4 Dostupné: http://ec.europa.eu/taxation_customs/dds2/taric/taric_consultatio n.jsp?Lang=cs

5 Dostupné z: http://www.celnisprava.cz/cz/aplikace/Stranky/taric-cz.aspx.

6 Bližší informace ke Smíšené pracovní skupině e-Customs: http://www.celnisprava.cz/cz/clo/smisena-pracovni-skupina/Stranky/default. aspx.