Tento díl seriálu bude věnován oblasti oceňování, účtování a vykazování dlouhodobých hmotných aktiv2, které jsou užívány účetní jednotkou při její činnosti. V návaznosti na předchozí díly již nebudeme opakovat obecně platná východiska IFRS1, ale budeme se věnovat pouze specifikům této oblasti dlouhodobých aktiv. Pozornost soustředíme zejména na objasnění přístupů standardů, které jsou odlišné od postupů užívaných v českém účetnictví.

IFRS a jejich aplikace v zemědělství

doc. Ing.

Dana

Dvořáková

Ph. D.

První odlišností je, že zatímco v rámci českého účetnictví je společně upravována celá oblast dlouhodobých hmotných aktiv - tedy pozemků, budov, strojů a zařízení (samostatných movitých věcí), ale i biologických aktiv v dlouhodobém majetku (zvířat v dlouhodobém majetku a pěstitelských celků trvalých porostů). V rámci IFRS je úprava dlouhodobých hmotných aktiv rozčleněna do následujících oblastí:

*

pozemky, budovy a zařízení užívané účetní jednotkou při její činnosti (IAS 16),

*

nemovitosti určené k pronájmu či ke kapitálovému zhodnocení (nevyužívané účetní jednotkou při její činnosti) - upraveny v IAS 40,

*

biologická aktiva (upravena v IAS 41).

V tomto dílu se budeme věnovat první uvedené skupině - tedy dlouhodobým hmotným aktivům, které upravuje IAS 16 - Pozemky, budovy a zařízení.

Protože se v rámci tohoto seriálu setkáváme poprvé s konkrétním standardem, je namístě objasnit strukturu výkladu, která vychází z obvyklé struktury standardů. Každý standard začíná formulací cíle standardu a definováním předmětu, který upravuje. Definici předmětu standardu, je třeba věnovat náležitou pozornost, protože zatřídění aktiva pod působnost nesprávného standardu může vést k užití standardem nedovoleného přístupu k ocenění (který se v jednotlivých standardech liší) a k vykázání nesprávného výsledku hospodaření. Na definici předmětu standardu navazuje pasáž věnovaná oceňování při nabytí aktiva (vzniku závazku), k bilančnímu dni a eventuelně k okamžiku jeho pozbytí (například u zásob), dále jsou ve standardech formulovány požadavky na zveřejnění dané oblasti v rozvaze, ve výkazu o úplném výsledku hospodaření (resp. ve výsledovce) a v komentáři. Na konci standardu jsou uvedena pravidla pro určení okamžiku odúčtování, je-li třeba (důležitá jsou například u finančních nástrojů).

Rozsah působnosti IAS 16, výchozí definice

IAS 16 - Pozemky budovy a zařízení se nevztahuje, jak je výše uvedeno, na veškeré pozemky, budovy a zařízení, ale pouze na ty, které jsou pořízeny za účelem využívání při běžné podnikové činnosti.

IAS 16 definuje pozemky, budovy a zařízení jako hmotná aktiva, která:

*

podnik drží z důvodu používaní ve výrobě, při obchodní činnosti, či při poskytování služeb, nebo k administrativním účelům; a

*

dle očekávání budou využívána během více než jednoho účetního období.

Podmínkou vykázání těchto aktiv je pravděpodobnost, že přinesou ekonomický užitek - což vyžaduje, aby byla na podnik přenesena všechna rizika i prospěch spjatý s užíváním z těchto aktiv. Zároveň musí být možno pořizovací náklady spolehlivě měřit - aktiva musí být spolehlivě ocenitelná. Podmínky vykázání vycházejí z obecné definice aktiva v Koncepčním rámci.

Z působnosti IAS 16 jsou pro svou specifičnost vyjmuta:

*

biologická aktiva upravená v IAS 41 - Zemědělství; a

*

neobnovitelné přírodní zdroje (respektive práva k nerostům, průzkum a těžba nerostů, ropy, zemního plynu a podobných zdrojů upravená v IFRS 6 -- Průzkum a hodnocení nerostných zdrojů).

Tato aktiva přesto, že jsou účetní jednotkou používána při běžné činnosti a vyhovují obecné definici v IAS 16, jsou natolik specifická (zejména je třeba volit specifický přístup k jejich ocenění), že Výbor pro mezinárodní účetní standardy přistoupil k jejich úpravě v rámci samostatných standardů. Zvláštní přístup k ocenění při prvotním rozpoznání vyžadují rovněž dlouhodobá aktiva pořizovaná formou finančního leasingu, která jsou upravena samostatně v IAS 17 - Leasingy.

Standard IAS 16 neupravuje pozemky, budovy a zařízení, které nejsou účetní jednotkou využívány při běžné činnosti a aktiva držená za účelem prodeje, jedná se o:

*

investice do nemovitostí upravené v IAS 40 -- Investice do nemovitostí, které jsou definovány jako nemovitosti držené za účelem dosažení příjmu z nájemného nebo za účelem kapitálového zhodnocení;

*

pozemky, budovy a zařízení, které jsou běžně pořizovány a drženy za účelem prodeje, jsou součástí zásob a jsou upraveny standardem IAS 2 - Zásoby;

*

dlouhodobá aktiva, která již podnik nepoužívá a mají být vyřazena (prodejem, nebo jiným způsobem), jsou upravena v rámci IFRS 5 - Dlouhodobá aktiva držená k prodeji a ukončované činnosti.

Oceňování

Oceňování v momentě pořízení

Při pořízení je aktivum oceněno na bázi pořizovacích nákladů. Standard neodděluje striktně problematiku ocenění aktiv nakupovaných a aktiv vyráběných ve vlastní režii. Výchozí principy, které uvádí, jsou vesměs společné oběma způsobům pořízení aktiv.

Pořizovací náklady zahrnují (v podstatě shodně jako v ČR) všechny účelné náklady, které jsou nutné k tomu, aby aktivum mohlo začít přinášet užitek. Obsahují zejména nákupní cenu aktiva (sníženou o veškeré dosažené slevy); clo a další náklady, které umožní uvést aktivum do stavu, ve kterém je způsobilé přinášet užitek - např. náklady na přípravu místa, dopravu a manipulaci, poplatky profesním specialistům (architektům apod.), náklady na montáž. Tyto náklady je třeba zahrnout do pořizovacích nákladů, a to ať jsou provedeny externími dodavateli nebo ve vlastní režii. Náklady na záběh výroby a jiné předvýrobní náklady lze zahrnout do ocenění aktiva pouze, jsou-li nezbytně nutné pro uvedení aktiva do provozu.

V dalším textu se budeme věnovat zejména těm situacím, které jsou při ocenění pořizovaného majetku řešeny v souladu s IAS 16 odlišně od úpravy v ČR. Jedná se o zejména zohlednění časové hodnoty peněz při odložené platbě za pořizované aktivum, tvorbu rezerv zvyšující pořizovací náklady dlouhodobého aktiva a alternativní přístupy k zachycení dotací na pořízení aktiv.

Odložená splatnost platby

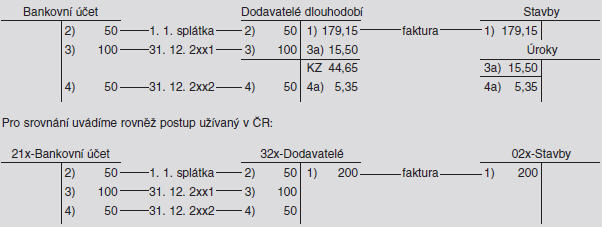

Pokud neaktivuje podnik úroky do pořizovací ceny (aktivum není pro aktivaci dle IAS 23 způsobilé -- viz vysvětlení v předchozích dílech), vyžaduje standard oddělení úroků z pořizovací ceny aktiva v případě odložené splatnosti platby, tedy v případě kdy je sjednána splatnost (například dodavatelské faktury) s delším časovým horizontem, než je obvyklé. Závazek musí být oceněn současnou hodnotou budoucí platby a zároveň aktivum bude tedy oceněno na úrovni okamžité hotovostní platby.

příklad

Podnik koupil 1. 1. 2xx1 budovu v hodnotě 200 mil Kč. Úhrada za budovu je sjednána následujícím způsobem:

1. 1. 2xx1 platba 50

31. 12. 2xx1 platba 100

31. 12. 2xx2 platba 50

Průměrná úroková sazby půjček podniku je 12 %, úroky se dle rozhodnutí podniku neaktivují.

Řešení:

+------------+-----------------+------------------+------------------+----------+ | Splátka | Budoucí hodnota | Diskontní faktor | Současná hodnota | Úroky | +------------+-----------------+------------------+------------------+----------+ | 1.1.2xx1 | 50 | 1 | 50,000 | 15,49752 | | 31.12.2xx1 | 100 | 0,8928571 | 89,286 | 5,35722 | | 31.12.2xx2 | 50 | 0,7971938 | 39,860 | 20,85472 | | Celkem | 200 | 179,146 | 46,000 | 20,85472 | +------------+-----------------+------------------+------------------+----------+

Výpočet úroku v roce 2xx1:

31. 12. 2xx1

179,146 - 50 = 129,146

129,146 x 1,12 = 144,64352 úrok 15,49752 (3a)

Výpočet úroku v roce 2xx2:

31. 12. 2xx2

144, 64352 - 100 = 44,64352

44,64352 x 1,12 = 50,000742 úrok 5,35722 (4a)

Účetní zachycení:

Pro srovnání uvádíme rovněž postup užívaný v ČR:

Tvorba rezerv zvyšující pořizovací náklady

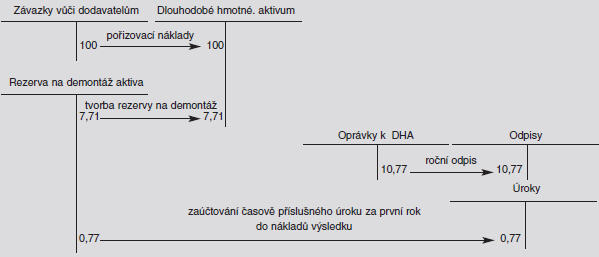

Závazek (povinnost) spojený s budoucí potřebnou demontáže aktiva, uvedením místa do původního stavu apod., vzniká účetní jednotce obvykle již v období nákupu aktiva - například povinnost demontovat výrobní zařízení, těžební věž či jinou dočasnou stavbu. Tento vznikající (existující) závazek nese všechny znaky rezervy (tedy závazku s neurčitou výší a časovým určením budoucích peněžních odtoků) a účetní jednotka jej musí rozpoznat, ocenit a vykázat v účetní závěrce v souladu se standardem IAS 37 - Rezervy, podmíněné závazky a podmíněná aktiva, se kterým se seznámíme podrobněji v následujících pokračováních. Ve výši tvorby rezervy se zvýší zároveň hodnota pořizovaného aktiva. Protože je vytvářená rezerva závazkem dlouhodobým, je třeba jí (stejně jako v předchozím případě) vykázat v současné hodnotě - budoucí odhadnutou platbu je třeba diskontovat (odúročit). Prostřednictvím odpisování aktiva po dobu jeho používání se do jednotlivých účetních období, ve kterých je aktivum používáno, „rozprostřou“ i výdaje spojené s jeho budoucí likvidací. Náklad na demontáž je tedy v souladu s principem přiřazování nákladů souvisejícím výnosům postupně alokován do nákladů společně s ostatními součástmi pořizovací ceny.

příklad

Dne 1. 1. 2xx1 bylo pořízeno dlouhodobé aktivum - montovaná výrobní hala, cena fakturovaná dodavatelem (včetně dopravy a montáže) 100, doba použitelnosti 10 let, podnik zvolil lineární odpis. Po skončení doby použitelnosti je podnik povinen halu demontovat. Odhadnutý náklad na demontáž bude činit za deset let 20; podnik na ní tvoří rezervu. Tržní úroková míra je 10 %.

Řešení:

1.

Zjištění současné hodnoty dlouhodobého závazku - rezervy. (Současnou hodnotu budeme počítat vždy na celé roční období.)

Současná hodnota rezervy 1. 1. 2xx1 (při pořízení aktiva) = 20 : (1 + 0,1)10 = 7,7108658.

+------------+------------------+-----------+------------+------------------+----------+ | Rok | Současná hodnota | Úrok | Rok | Současná hodnota | Úrok | +------------+------------------+-----------+------------+------------------+----------+ | 1.1.2xx1 | 7,7108657 | - | 31.12.2xx6 | 13,660269 | 1,241843 | | 31.12.2xx1 | 8,4819523 | 0,7710866 | 31.12.2xx7 | 15,026296 | 1,366027 | | 31.12.2xx2 | 9,3301475 | 0,8481952 | 31.12.2xx8 | 16,528925 | 1,502629 | | 31.12.2xx3 | 10,263162 | 0,9330145 | 31.12.2xx9 | 18,181818 | 1,652893 | | 31.12.2xx4 | 11,289478 | 1,0263160 | 31.12.2x10 | 20,000000 | 1,818182 | | 31.12.2xx5 | 12,529526 | 1,1289480 | | | | +------------+------------------+-----------+------------+------------------+----------+

Zaúčtování účetních transakcí v prvním roce:

Ocenění v případě pořízení aktiva ve vlastní režii se řídí stejnými principy jako při nákupu aktiva. Pro zjištění vlastních nákladů se použijí obdobné postupy jako pro ocenění výrobků (podrobněji probereme v rámci výkladu IAS 2 - Zásoby).

Dotace

na pořízení aktiva Stát může formou

dotace

podpořit účetní jednotku při pořízení aktiva. Pro účetní zachycení peněžní

dotace

na pořízení aktiva IAS 20 - Vykazování státních dotací a zveřejňování státní podpory připouští dvě řešení (dva přístupy k účetnímu zachycení a vykázání dotace

). Dotaci lze jednak zachytit souvztažně se snížením hodnoty pořizovaného aktiva. Je tedy užíván stejný postup jako v ČR. Nevýhodou tohoto postupu je, že aktivum je vykazováno oproti tržní hodnotě podhodnocené, což se pochopitelně odráží i ve výši odpisů. Tento přístup je také nekompatibilní s modelem přecenění aktiva na fair value. Druhý postup, který IAS 20 připouští, je zaúčtovat aktivum ve výši celkových pořizovacích nákladů a přijatou (nárokovanou) částku

dotace

zachytit jako výnos příštích období. Výnos příštích období z přijaté dotace

je následně rozpouštěn do výnosů běžných období stejnou metodou, jaká se uplatňuje při odpisování aktiva.Ocenění v průběhu držení aktiva

Následné výdaje na dlouhodobá aktiva jsou aktivovány (zvyšují hodnotu aktiva), pokud zvýší užitečnost aktiva - jedná se o technické zhodnocení. Technické zhodnocení budovy prodlouží její životnost či kapacitu, sníží náklady, které je nutno vynakládat na provoz budovy, modernizace stroje povede ke zlepšení kvality produkce, snížení nákladů, zvýšení kapacity či výkonu apod. Principiálně je tedy problematika technického zhodnocení upravena obdobně jako v ČR, ovšem úprava standardů IFRS není pochopitelně komplikována daňovými předpisy, jak je tomu u nás.

Naopak výdaje na opravy a pravidelnou údržbu, které nepřináší technické zhodnocení, jsou zaúčtovány jako náklad a vykázány ve výsledovce (přesněji ve výkazu o úplném výsledku hospodaření).

Aktiva mohou být dle IAS 16 oceněna v průběhu držení - k rozvahovému dni - na základě modelu pořizovací ceny - tedy historickou cenou, nebo na základě modelu přecenění na fair value.

Model historické ceny

V případě modelu historické ceny jsou aktiva oceněna historickou (původní pořizovací) cenou sníženou o kumulované odpisy (oprávky) a kumulované ztráty ze snížení hodnoty.3

Model fair value

Účetní jednotka se může rozhodnout, že bude přeceňovat dlouhodobá hmotná aktiva k rozvahovému dni na fair value. Zásadně je třeba v rámci jedné samostatně vykazované rozvahové položky užívat pouze jednoho modelu ocenění (tedy buď historickou cenu, nebo fair value). Na základě tohoto ustanovení nelze tedy například v rámci položky „stavby“ část staveb přecenit na fair value a část ponechat v historické ceně a manipulovat tak s výší ocenění podle zájmu účetní jednotky.

Fair value pozemků a budov je obvykle určena na základě tržních cen zjištěných průzkumem trhu v dané oblasti a obvykle je podložena znaleckým odhadem. Fair value strojů a zařízení je stanovena na základě odhadu jejich tržní hodnoty.

Pokud není známá tržní cena (například proto, že se jedná o majetek specializovaný, se kterým se zřídka obchoduje), určí se fair value na bázi reprodukčních nákladů, snížených o adekvátní opotřebení.

Po přecenění následuje dále odpisování z přeceněné hodnoty.

Důležitým problémem je

vypořádání výsledků z přecenění

. Standard předepisuje následující postup.Zvýšení hodnoty

nad původní pořizovací cenu neovlivní výsledek hospodaření, je zachyceno v rámci ostatních složek úplného výsledku hospodaření, v rozvaze je promítnuto do jiných částí vlastního kapitálu -- tzv. kapitálový přístup, například do zvláštního fondu zachycujícího oceňovací rozdíly z přecenění. Zvýšení hodnoty je třeba sledovat v analytické evidenci odděleně za jednotlivá přeceňovaná aktiva, neboť pokud v následujícím období dojde naopak ke snížení hodnoty, je vypořádáno v prvé řadě „rozpuštěním“ původního přecenění (na vrub snížení fondu), teprve snižuje-li se původní pořizovací - historická - cena aktiva (před prvním přeceněním) je snížení zúčtováno do nákladů, na vrub výsledku hospodaření. Analogický způsob platí i naopak, pokud se zvyšuje hodnota aktiva, u kterého byla v předchozích letech hodnota snižována na vrub nákladů, přecenění se do výše původně zúčtovaného snížení účtuje jako zvýšení výsledku hospodaření. Teprve částka, která převyšuje původní pořizovací cenu (před prvním přeceněním) je zaúčtována kapitálově.Snížení hodnoty

je zachyceno jako náklad s výjimkou situace, kdy byl majetek v předchozích obdobích přeceněn směrem nahoru (viz výše). Frekvenci přecenění by měl podnik volit tak, aby nedošlo k významnému odtržení účetní hodnoty a fair value plynoucí za současných podmínek trhu.

Přecenění aktiv na fair value nad původní pořizovací cenu probíhá se současným zvýšením fondu z přecenění - OCI. Rozdíl z přecenění zachycený ve vlastním kapitálu tudíž není možno rozdělit vlastníkům. Do nerozděleného zisku jej lze převést a eventuelně rozdělit na dividendách až v momentě, kdy je tento zisk realizován. Plně je zisk z přecenění realizován v případě prodeje aktiva, částečně se realizuje souběžně s postupným odpisováním.

Fond z přecenění může být tedy dle standardu uznán jako součást nerozděleného zisku (zisku, který lze rozdělit vlastníkům) dvěma způsoby:

a)

až při prodeji nebo likvidaci majetku, kdy současně s běžným zaúčtováním prodeje je zaúčtováno snížení tohoto fondu a zvýšení nerozděleného zisku; nebo

b)

může být do nerozděleného zisku postupně zúčtováván (rozpouštěn) úměrně rozdílu mezi původními odpisy z historické ceny a odpisy vypočtenými z přeceněné účetní hodnoty.

Fond z přecenění v žádném případě není účtován do výsledku hospodaření - jeho změny nikdy neovlivní výnosy a náklady podniku - tedy výsledek hospodaření.

Odpisy a snížení hodnoty

Odpisy představují systematickou alokaci pořizovací ceny (eventuálně účetní hodnoty stanovené při přecenění) do nákladů podniku, nebo do pořizovací ceny vyráběných aktiv. Účetní jednotka začíná aktivum odpisovat v okamžiku, kdy je aktivum způsobilé k používání. Odpisování je zastaveno v okamžiku, kdy je aktivum pozbyto (prodáno, zlikvidováno), nebo v okamžiku, kdy je v souladu s podmínkami IFRS 5 zařazeno mezi aktiva držená k prodeji. Odpisování nelze tedy přerušit z důvodu, že aktivum není například dočasně využíváno.

Zásadním rozdílem mezi přístupem k odpisování v ČR a dle IFRS je povinnost účetní jednotky (dle IFSR)

desagregovat

pro účely odpisování aktiva na více součástí - tzv. komponentní přístup

, pokud mají jednotlivé významné části aktiva (komponenty) rozdílnou dobu použitelnosti. Součásti s rozdílnou použitelností se dle standardu sledují a odpisují odděleně.Desagregace jednoho funkčního celku umožňuje respektovat jednoduchým způsobem princip přiřazování nákladů výnosům a alokovat správně pořizovací cenu komponent do jednotlivých účetních období prostřednictvím odpisů. Komponenty dlouhodobého aktiva jsou odpisovány a sledovány v účetnictví samostatně. Při výměně se odepíše eventuelní zůstatková cena vyřazované součásti a do používání se zařadí nová součást oceněná pořizovacími náklady.

V této souvislosti je také nutno zmínit účetní řešení problematiky „významných kontrol“. U některých aktiv je nutno pravidelně provádět

významné kontroly

(generální opravy), které nemusí zahrnovat výměnu jednotlivých součástí. Náklady vynaložené na významné kontroly jsou dle standardu aktivovány jako samostatná složka daného aktiva a odpisovány po dobu do předpokládané další kontroly.4Významné náhradní díly

na skladě (než se stanou funkčními součástmi dlouhodobých aktiv) jsou vykazovány v rámci budov, pozemků a zařízení (resp. jednotlivých vykazovaných položek dlouhodobých hmotných aktiv), jestliže podnik očekává, že je bude užívat (po té, co se stanou součástí užívaných dlouhodobých aktiv) po dobu delší než jeden rok. Takové náhradní díly budou velice pravděpodobně zároveň představovat součásti (komponenty), na které jsou jednotlivé funkční celky (např. stroje) dekomponovány. Vykázání významných náhradních dílů jako součástí dlouhodobých hmotných aktiv je v souladu s principem odděleného vykázání dlouhodobých a krátkodobých aktiv, který požaduje IAS 1 - Sestavování a zveřejňování účetní závěrky5. Ostatní náhradní díly jsou vykazovány v rámci zásob.Pozemky

se obvykle neodpisují, protože většinou nelze stanovit dobu jejich použitelnosti vzhledem k tomu, že užíváním většinou neztrácejí hodnotu. Standard však bere v úvahu i variantu, že u pozemku při určitém způsobu využívání dobu použitelnosti stanovit lze. V tomto případě by byl pozemek odpisován. Odpis části pořizovací ceny pozemku by přicházel například v úvahu, pokud by pořizovací náklady na pořízení pozemku zahrnovaly i náklady na úpravy pozemku (vyklízení místa, odstranění a obnovu části půdního fondu apod.); tato část hodnoty pozemku by byla odepsána do nákladů v obdobích, kdy vynaložené náklady na obnovu pozemku budou přinášet výnosy. Výše odpisů dlouhodobých hmotných aktiv v jednotlivých obdobích závisí:

*

na výši vstupní ceny aktiva (pořizovací ceny, eventuálně fair value) a případně na stanovené zbytkové hodnotě;6

*

na délce použitelnosti, která může být určena buď v závislosti na čase, nebo předpokládaným celkovým výkonem, jako nezávislými proměnnými;

*

na použité metodě odpisování, která určuje průběh

alokace

odpisů v rámci vymezeného intervalu.Při stanovení předpokládané délky použitelnosti je třeba brát v úvahu

faktory ovlivňující dobu použitelnosti aktiva:

*

fyzické opotřebení, které závisí na kvalitě a způsobu použití aktiva, intenzitě jeho využívání, politice oprav a udržování apod.;

*

morální zastarávání aktiva - morální zastarávání aktiva je odhadováno na základě dostupných informací o očekávaném vývoji technického pokroku v daném oboru, který způsobuje že:

a)

další využívání aktiva se bude stávat neekonomickým (jsou k dispozici kvalitnější aktiva, která umožňují rychlejší, levnější či kvalitnější produkci);

b)

poptávka po produkci, která je vyráběna prostřednictvím tohoto aktiva, bude klesat;

*

další faktory, které omezí dobu používání aktiva, například důsledky již platného, nebo očekávaného zákona, který omezuje používání aktiva z ekologických důvodů.

Standard doporučuje, aby plánovaná doba používání aktiva byla kratší než odhadnutá doba použitelnosti (aplikace zásady opatrnosti). Podnik totiž nemůže všechny faktory přesně specifikovat, rovněž důsledky technického pokroku jsou odhadnutelné pouze obtížně. Porovnáme-li pojetí odpisů v České republice a ve standardu IAS 16, je zjevné, že standard přikládá velkou důležitost stanovení doby použitelnosti aktiva. Naše účetní předpisy (zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, vyhlášky a České účetní standardy), se této klíčové otázce věnují daleko méně. Standard IAS 16 je v tomto směru dobrým vodítkem k tomu, aby si účetní jednotka uvědomila, jaké faktory je nutno brát v úvahu při stanovení výše odpisů. Řada podniků (zejména menších) se těmito otázkami nezabývá vůbec a využívá tzv. daňové či daňově uznatelné odpisy. To znamená, že místo určení doby použitelnosti vychází při stanovení odpisů z daňových limitů (zakotvených v zákoně č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů), které pro jednotlivé skupiny dlouhodobého hmotného majetku udávají minimální dobu odepisování. Takto stanovená doba odepisování nemusí vyhovovat konkrétním podmínkám užívání aktiva v podniku a může vést k vykazování odpisů nižších nebo vyšších, než jaké by byly ekonomicky adekvátní.

Z hlediska

metody odpisování

standard uvádí metodu rovnoměrných (lineárních) odpisů, metodu zmenšujícího se základu a metodu výkonových odpisů. Volba metody odpisování by měla být v souladu se způsobem využívání aktiva. Účetní jednotka by měla zvolit takovou metodu odpisování (v souladu s principem přiřazování nákladů souvisejícím výnosům), která nejlépe odráží vývoj výnosů, které jsou aktivem přinášeny.Veškeré předpoklady a metody, které byly použity při stanovení odpisů, by měly být pravidelně přezkoumávány a pokud se vyskytne významná změna, která tato východiska ovlivní, je nutno postup odpisování či výši odpisů, upravit.

Pozemky, budovy a zařízení je třeba na konci každého účetního období

testovat na snížení hodnoty

dle IAS 36 - Snížení hodnoty aktiv a to bez ohledu na to, jaký model ocenění (fair value či historická cena) je užit pro ocenění daných dlouhodobých aktiv v účetní závěrce. S přístupy k rozpoznání ztráty ze snížení hodnoty dle IAS 36 jsme se již seznámili v předchozím dílu seriálu, v části výkladu věnované oceňování.Zveřejnění

Účetní jednotka rozhoduje o tom, které skupiny aktiv bude v rámci pozemků, budov a zařízení vykazovat jako samostatné rozvahové položky s přihlédnutím k charakteru podnikatelské činnosti, způsobu využívaní jednotlivých aktiv, době použitelnosti jednotlivých položek; při koncipování struktury rozvahy uplatňuje zásadu významnosti.

IAS 16 navrhuje možnou klasifikaci dlouhodobých hmotných aktiv podle společných vlastností do následujících tříd: pozemky, budovy, stroje, lodě, letadla, motorové dopravní prostředky, nábytek a příslušenství, kancelářské zařízení.

V účetní závěrce by měly být pro každou třídu aktiv zveřejněny zejména následující informace:

*

oceňovací báze pro určení brutto účetní hodnoty:

*

specifikace zjištění pořizovacích nákladů (součástí pořizovací ceny) zejména tam, kde jsou možné různé variantní přístupy;

*

při použití přecenění na fair value je třeba zveřejnit základnu pro přecenění aktiv; datum účinnosti přecenění; informaci, zda bylo ocenění provedeno nezávislým znalcem; specifikace postupu výpočtu reprodukčních nákladů (pokud byly použity); účetní hodnotu každé třídy, která byla zahrnuta do účetní závěrky v historické ceně, rovněž je třeba vyčíslit rozdíl z přecenění za účetní období;

*

použité odpisové metody; doby použitelnosti nebo odpisové sazby; brutto hodnota aktiv, oprávek a opravných položek na počátku a na konci období; vliv změn v účetních odhadech a v účetní metodě v této oblasti.

*

analýza celkových změn aktiv za účetní období v členění:

*

přírůstky;

*

úbytky - přeřazení do skupiny aktiv držených k prodeji, při prodeji, likvidaci;

*

pořízení v rámci podnikových kombinací;

*

dopad přecenění na fair value a důsledek snížení (respektive zpětného zvýšení) hodnoty aktiv dle IAS 36 zachycovaných přímo do vlastního kapitálu (kapitálově);

*

ztráty ze snížení hodnoty dle IAS 36 snižující výsledek hospodaření;

*

zrušení ztráty ze snížení hodnoty dle IAS 36 zvyšující výsledek hospodaření;

*

odpisy;

*

čisté kursové rozdíly vyplývající z převodu účetní závěrky zahraničních jednotek;

*

ostatní změny;

*

informace o omezení vlastnických práv v souvislosti s dlouhodobými hmotnými aktivy (zástavy, záruky);

*

informace týkající se pořizování a obnovy dlouhodobých hmotných aktiv.

Odúčtování

Účetní hodnota dlouhodobého aktiva, které je předmětem úpravy tohoto standardu, je odúčtována v případě pozbytí (prodej, zlikvidování) aktiva nebo v případě, že od dalšího užívaná aktiva není možno očekávat žádný užitek. Celkový výsledek z pozbytí aktiva musí být vykazován jako gain (zisk, přínos) či loss (ztráta, újma) a ovlivní výsledek hospodaření. Zařazení zisku z prodeje do kategorie přínosů, a nikoliv výnosů v užším slovy smyslu (tedy do kategorie revenue), signalizuje uživateli, že se jedná o výsledek, který souvisí s aktivitou či skutečností, která se netýká běžně, pravidelně se opakujících činností.

Pokud je aktivum vyřazeno z používání a určeno pro další prodej, ocení se ve výši odhadnutého výnosu z prodeje a dále se již neodpisuje. Aktiva vyřazená z používání a určená k odprodeji jsou upravena standardem IFRS 5 - Nepeněžní aktiva držená k prodeji a ukončované činnosti.

Tento článek byl připraven za přispění prostředků z institucionální podpory na dlouhodobý koncepční rozvoj výzkumu, vývoje a inovací na Fakultě financí a účetnictví VšE v Praze v roce 2012.

1 Mezinárodní standardy účetního výkaznictví

2 dlouhodobá hmotná aktiva

3 Tento model je využíván i v ČR. Ztráty za snížení hodnoty jsou v ČR zachyceny buď přímo - snížením hodnoty majetku - tzv. mimořádným odpisem nebo tvorbou opravné položky - není-li jistota o trvalosti poklesu hodnoty - jedná se tedy o dočasné snížení hodnoty majetku.

4 Pokud by i u nás bylo požadováno (nejen umožněno) odpisovat součásti jednoho funkčního celku s různou dobou použitelnosti zvlášť a postupovat podle standardu i v případě účetního zachycení významných kontrol, odpadla by nutnost tvorby rezerv na opravy dlouhodobého majetku. Tvorbu této rezervy na základě obecné definice závazků a specificky rezerv (viz IAS 37) standardy nepřipouští.

5 V ČR se náhradní díly sledují a vykazují výhradně v rámci zásob materiálu, což v případě, že je jejich hodnota vysoká, zkresluje likviditu účetní jednotky vykázanou v účetní závěrce.

6 Zbytková hodnota (cena) je hodnotou, kterou je možno odečíst pro účely výpočtu odpisu ze vstupní ceny, tato hodnota zůstane po ukončení odpisování aktiva neodepsána. Může být stanovena ve výši očekávané tržby z prodeje uskutečněného po skončení užívání daného aktiva podnikem.