Zákonem č. 170/2017 Sb. došlo k významným změnám v zákoně o DPH , které se týkají postupů u společníků společnosti v rámci jejich ekonomické činnosti. Těmto změnám je věnován i následující text. Jeho cílem je zrekapitulovat změny týkající se fungování společníků společnosti z pohledu daně z přidané hodnoty a upozornit na hlavní úskalí, která společníky čekají k řešení nejpozději do konce roku 2018.

Společnost (sdružení bez právní subjektivity) po daňových změnách

Ing.

Petr

Kout,

CSc.

Právní základ společnosti

Právní úpravu společnosti najdeme v § 2716 až 2746 zákona č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů (dále jen „NOZ“). Předchůdcem smluv o společnosti jsou smlouvy o sdružení, řešené v § 829 až 841 zákona č. 40/1964 Sb., občanský zákoník (dále jen „starý občanský zákoník“). Tato sdružení, na rozdíl od jiných sdružení, bývají nazývána sdružení bez právní subjektivity. Obě právní úpravy mají společné rysy rozhodné pro naše téma a shodný dopad do ekonomické praxe. V dalším textu bude jak pro společnost podle NOZ, tak pro sdružení podle citovaných ustanovení starého občanského zákoníku platného do 31. 12. 2013, používáno společné označení „společnost“.

Základní charakteristika společnosti:

–

Společnost nemá právní osobnost (právní subjektivitu). Nejedná se o právnickou ani o fyzickou osobu.

–

Podstatou společnosti je závazek více osob sdružit se za společným cílem. Tento cíl nemusí být výdělečný.

–

Společnost nemůže nabývat práva a povinnosti, včetně vlastnických práv. Nemůže vlastnit majetek, nemůže být provozovatelem vozidla zapsaným v technickém průkazu silničního motorového vozidla apod.

–

Společnost není účetní jednotkou.

–

Společnost není daňovým subjektem ve smyslu daňových zákonů.

Účetnictví

V zákoně č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „ZÚ“), najdeme zmínku o společnosti pouze v § 1 a 4. V § 1 ZÚ, který definuje účetní jednotky, se uvádí, že účetní jednotkou jsou také ostatní fyzické osoby, které jsou podnikateli a jsou společníky sdruženými ve společnosti, pokud alespoň jeden ze společníků sdružených v této společnosti je účetní jednotkou. Podle § 4 ZÚ jsou tyto fyzické osoby sdružené ve společnosti s jinou účetní jednotkou povinny vést účetnictví od prvního dne účetního období následujícího po období, ve kterém se staly společníky společnosti, nebo ve kterém se některý z jiných společníků společnosti stal účetní jednotkou, například u fyzické osoby překročením rozhodné výše obratu. Účetnictví jsou povinny vést do posledního dne účetního období, ve kterém přestaly být společníky sdruženými ve společnosti, pokud jim povinnost vedení účetnictví nevyplývá z jiných ustanovení ZÚ.

Poznámka:

Účetnictvím se samozřejmě rozumí podvojné účetnictví.Pokud uzavře podnikající fyzická osoba, která dosud vedla daňovou evidenci, smlouvu o společnosti s jinou fyzickou osobou, která je povinna vést účetnictví, stává se účetní jednotkou.

Příklad 1

Fyzická osoba A, která vede daňovou evidenci, uzavřela dne 15. 5. 2016 smlouvu o společnosti s fyzickou osobou B, která již několik let vede účetnictví. Společnost vznikla na dobu určitou do dokončení konkrétní zakázky.

Pokud bude zakázka ukončena například dne 20. 9. 2018, je povinna osoba A vést účetnictví za roky 2017 a 2018.

Daň z příjmů fyzických osob

Na poplatníky daně z příjmů fyzických osob, kteří nevedou účetnictví a kteří neuplatňují výdaje procentem z příjmů, se vztahuje § 7b zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), který upravuje vedení daňové evidence. Jako speciální úpravu § 7 ZDP uvádí, že vede-li každý ze společníků společnosti daňovou evidenci, mohou vést i daňovou evidenci společnou, tj. daňovou evidenci, ve které evidují společné příjmy a společné výdaje na dosažení, zajištění a udržení zdanitelných příjmů. Na konci zdaňovacího období (kalendářního roku) nebo při ukončení činnosti v průběhu zdaňovacího období uvedou ve své daňové evidenci na ně připadající podíl na společných příjmech a podíl na společných daňových výdajích.

Ustanovení § 12 ZDP stanoví, že pokud nejsou společné výdaje související se společnými příjmy ze společnosti rozděleny mezi poplatníky stejně jako společné příjmy, mohou poplatníci uplatnit výdaje pouze v prokázané výši. Naopak, pokud podíl každého ze společníků společnosti na společných příjmech je shodný jako na společných výdajích, může se každý ze společníků společnosti samostatně rozhodovat o tom, zda uplatní daňové výdaje v prokázané výši nebo procentem z příjmů (paušální výdaje).

Příklad 2

Tři fyzické osoby A, B a C vedou společnou daňovou evidenci. Podle smlouvy o společnosti se dělí o společné příjmy a výdaje takto:

–

Na osobu A připadá 50 % společných příjmů a 50 % společných výdajů.

–

Na osobu B připadá 30 % společných příjmů a 30 % společných výdajů.

–

Na osobu C připadá 20 % společných příjmů a 20 % společných výdajů.

Všichni společníci sdružení ve společnosti se mohou rozhodnout, zda uplatní daňové výdaje v prokázané výši podle vyúčtování společné činnosti nebo procentem z příjmů, protože jejich podíl na společných příjmech a společných výdajích je u každého společníka shodný.

Drobnou zmínku o společnosti najdeme i v § 7a ZDP, kde účast ve společnosti brání možnosti uplatnění daně paušální částkou.

Daň z přidané hodnoty

Doposud jsme v zákoně č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů (dále jen „ZDPH“), i u jeho předchůdce (zákon č. 588/1992 Sb., o dani z přidané hodnoty) nacházeli speciální úpravu společné činnosti ve sdružení, resp. ve společnosti. Po nabytí účinnosti zákona č. 170/2017 Sb., kterým se mění některé zákony v oblasti daní (dále jen „zákon č. 170/2017 Sb.“), k 1. 7. 2017, dochází k významným změnám. Speciální úprava postupu společníků sdružených ve společnosti zaniká. Přechodná ustanovení novely ZDPH zákonem č. 170/2017 Sb. umožňují „doběh“ předchozího postupu u DPH používaného pro společnost.

Připomeňme si, čeho především se speciální úprava dosud týkala:

a)

registrační povinnosti plátců – počítání obratu za účelem registrace plátce a zrušení registrace plátce – společníka společnosti,

b)

vedení společné evidence pro daňové účely,

c)

podávání daňových tvrzení za společnou činnost – daňových přiznání, souhrnných hlášení a kontrolních hlášení,

d)

vystavování daňových dokladů za uskutečněná společná plnění,

e)

podmínky nároku na odpočet daně ve vztahu ke společné činnosti.

Dosud povinnosti za společnou činnost plnil určený společník společnosti. Po novele ZDPH práva a povinnosti vznikají jednotlivým společníkům společnosti. Práva a povinnosti je proto nutné vztahovat vždy na činnost jednotlivé osoby povinné k dani, nikoliv na společnou činnost. Pouze pro účely dodatečných daňových přiznání a následných souhrnných a kontrolních hlášení za období před ukončením činnosti podle dosavadní právní úpravy se bude posuzovat společná činnost jako celek. Obdobně by se postupovalo například u postupu k odstranění pochybností nebo při daňové kontrole za období před ukončením dosavadních postupů.

Zůstávají zachované pouze dvě úpravy týkající se společníků sdružených ve společnosti:

1.

Úprava základu daně ve zvláštních případech podle § 36a ZDPH, podle které se test na cenu obvyklou vztahuje i na společníky téže společnosti, jsou-li plátci.

2.

Opravu výše daně u pohledávek za dlužníky v insolvenčním řízení podle § 44 ZDPH nelze provést, pokud věřitel a dlužník jsou, nebo v době vzniku pohledávky byli, jako plátci společníky téže společnosti.

Jako metodická pomůcka má sloužit Informace Generálního finančního ředitelství (dále jen „GFŘ“) k uplatňování DPH u společníků společnosti od 1. 7. 2017, čj. 74028/17/7100-20116-709973 (dále jen „Informace“). Ačkoliv můžeme mít k některým bodům obsahu Informace dílčí výhrady, lze společníkům sdruženm ve společnostech a jejich účetním doporučit podrobně Informaci nastudovat.

Podle přechodných ustanovení zákona č. 170/2017 Sb. společníci společnosti mohou do 31. 12. 2018 postupovat podle dosavadní právní úpravy účinné před 1. 7. 2017. Pokud chtějí přejít na nový režim dříve, musí určený společník tuto skutečnost správci daně oznámit, a to ve lhůtě pro podání daňového přiznání za zdaňovací období, ve kterém bylo naposledy postupováno podle dosavadní právní úpravy (společně). Forma podání není předepsána.

Obrat

Pro to, zda se osoba povinná k dani stane plátcem DPH, platí podle § 4a ZDPH rozhodná výše obratu 1 mil. Kč, tedy souhrnu úplat za stanovená uskutečněná plnění za nejvýše 12 předcházejících po sobě jdoucích kalendářních měsíců, která náleží osobě povinné k dani. Dříve se přihlíželo k obratu dosahovanému celou společností, nyní pouze k podílu společníka na obratu, který na něj ze společné činnosti připadá. K výsledku se připočte obrat za činnosti mimo společnost.

Příklad 3

Společnost založili tři živnostníci A, B a C k 1. 4. 2017. Předtím nepodnikali. Obrat za společnou činnost společnosti činí konstantně 180 000 Kč měsíčně. Společníci se na příjmech a výdajích společnosti podílejí každý jednou třetinou. Vedle činnosti ve společnosti společník A dosahuje měsíčně obratu 30 000 Kč, osoby B a C jinou činnost vedle společnosti nemají. Musí se osoby A, B a C stát povinně plátci daně?

Obrat společníka A je konstantní ve výši 180 000 / 3 + 30 000 = 90 000 Kč měsíčně. Společník A překročí stanovenou hranici obratu 1 mil. Kč za březen roku 2018 a od května roku 2018 bude plátcem daně. Společníci B a C hranici 1 mil. Kč nepřekročí a nemusí se stát povinně plátci daně.

Z nové právní úpravy plyne, že ve společnosti mohou vedle sebe fungovat plátci s neplátci DPH. Stejně tak již neplatí, že při přistoupení do společnosti, ve které byli plátci, se musí přistoupivší společník stát plátcem DPH. Nově přistoupivší společník počítá svůj obrat standardním způsobem.

Pro účely zrušení registrace plátce u společníka společnosti se podle přechodného ustanovení novely ZDPH postupuje tak, že za kalendářní měsíce před ukončením postupu „postaru“ se počítá obrat podle dosavadní právní úpravy, a za měsíce po oznámení ukončení postupu „postaru“ podle nové právní úpravy. Pokud tento součet nepřekročí za 12 měsíců po sobě jdoucích 1 mil. Kč, může plátce požádat o zrušení registrace.

Příklad 4

Ve společnosti jsou tři plátci A, B a C. Obrat za společnou činnost společnosti činí konstantně 180 000 Kč měsíčně. Společníci se na příjmech a výdajích společnosti podílejí každý jednou třetinou. Od 1. 1. 2018 postupují podle nové právní úpravy. Může některý ze společníků požádat o zrušení registrace? Pokud ano, kdy?

Obrat každého ze společníků za období do prosince roku 2017 je 180 000 Kč měsíčně, za období od ledna roku 2018 činí 60 000 Kč měsíčně. Obrat k 31. 10. 2018 již činí méně než 1 mil. Kč a všichni společníci společnosti mohou požádat o zrušení registrace plátce.

Ve společnosti tedy mohou vedle sebe fungovat z pohledu DPH:

–

plátci,

–

identifikované osoby,

–

neregistrované osoby povinné k dani.

Přijatá a uskutečněná plnění, daňové doklady

Jak u přijatých, tak u uskutečněných plnění vychází Informace z toho, že podle soukromoprávní úpravy v NOZ je majetek ve spoluvlastnictví. Peněžní prostředky a zuživatelné věci (například zásoby) vložené do společnosti se stávají spoluvlastnictvím společníků, kteří vklady přispěli. Spoluvlastnické podíly společníků se určí poměrem hodnot majetku, který každý společník do společnosti vložil.

U majetku nabytého za trvání společnosti a z jejích prostředků, neurčuje-li smlouva poměr, jakým se společníci podílejí na majetku, a dále podíl na zisku a na ztrátě společnosti, jsou podíly všech společníků stejné.

Je zajímavé, že se Informace odvolává na NOZ a spoluvlastnictví. Ale víme, že pro účely DPH nelze vycházet ze soukromoprávní úpravy jednotlivých členských států Evropské unie (EU), ale je nutné respektovat směrnici EU k uplatňování DPH. Například definice dodání zboží podle § 13 ZDPH neřeší právní stav vlastnictví, ale převod práva nakládat se zbožím jako vlastník.

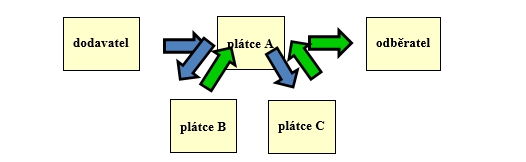

Předchozí stav si můžeme znázornit takto:

Společnost zastupuje u dodavatele i odběratele jeden ze společníků (například A). Obdrží od dodavatele jeden daňový doklad, vystaví odběrateli jeden daňový doklad za příslušné plnění. Osoba A vede evidenci pro daňové účely pro společnou činnost a podává všechna daňová tvrzení za společnou činnost.

Nově podle Informace si společníci společnosti, jsou-li plátci, stanoví, s přihlédnutím k NOZ, podíly na jednotlivých plněních. Samozřejmě již při uskutečnění plnění, popřípadě přijetí úplaty, a nikoliv až následně.

Nový postup, lze schematicky znázornit následujícím způsobem:

Například při nákupu zboží v tuzemsku od plátců a při pořízení zboží od osob registrovaných k dani v jiných členských státech EU postup podle naznačeného modelu znamená, že po přechodu na novou právní úpravu v ZDPH osloví společníci společnosti všechny své dodavatele v tuzemsku i v cizině a sdělí jim své podíly na majetku, zisku nebo ztrátě. Požádají je, aby jim vystavovali místo dosavadního jednoho daňového dokladu daňových dokladů více podle jednotlivých společníků společnosti za každou dodávku zboží.

Stejně budou postupovat společníci při prodeji zboží zákazníkovi, kterému musí vystavit daňové doklady ve výši svého podílu na uskutečněném plnění.

Příklad 5

Ve společnosti je pět společníků – fyzických osob. Provozují velkoobchod s železářským zbožím. Nakupují v tuzemsku od plátců i od osob registrovaných k dani v jiných členských státech EU. Své dodavatele informovali, že požadují, v souladu se ZDPH, aby každému společníkovi vystavovali samostatný daňový doklad, celkem pět daňových dokladů za každou dodávku zboží do skladu. Následně při prodeji zboží podnikateli, který si přišel do maloobchodní prodejny koupit visací zámek, vystaví pět daňových dokladů podle spoluvlastnických podílů jednotlivých společníků na visacím zámku.

Tak tudy asi cesta nevede. Postup v příkladu 5 není v praxi proveditelný. Zkusíme to jinak.

Při samostatné fakturaci jednotlivými společníky odběrateli je možné využít úpravu dle § 28 ZDPH a k vystavení daňových dokladů písemně zmocnit osobu, pro kterou se plnění uskutečnilo, nebo třetí osobu, například jiného společníka. Pozor! Pověřený společník stále vystavuje daňový doklad za každého společníka samostatně, počet dokladů se tedy nezmenšil, jen se soustředí v rukách pověřeného společníka. Tento postup také moc nepomohl.

Nabízí se další možnost – nahradit jednání vlastním jménem na vlastní účet jednáním vlastním jménem na svůj účet a současně na účet ostatních společníků. Schematicky:

Na výstupu plátce A poskytne celé (zdanitelné) plnění a vystaví na něj jeden daňový doklad odběrateli. Společníci B a C mu ale musí část plnění poskytnout, tedy vyúčtovat. Vystaví na ně daňové doklady.

Na vstupu plátce A přijme celkové (zdanitelné) plnění a uplatní nárok na odpočet daně z celého plnění v souladu se ZDPH. Následně poskytne část plnění plátcům B a C ve výši sjednané ve smlouvě o společnosti. Samozřejmě „styčným důstojníkem“ na vstupu může být jiný společník než na výstupu. Z pohledu ZDP však mohou nově nastavené vztahy způsobit, že nebude výhodné uplatňovat výdaje procentem z příjmů (ve schématu u plátce A), a v důsledku toho stoupnou odvody na daň z příjmů fyzických osob a na povinné pojistné. Obávám se, že i uvedení popsaného postupu do praxe (propočty, vystavení příslušných dokladů apod.) bude pro mnoho společností neřešitelným problémem.

Příklad 6

Jedná se o modifikaci postupu z příkladu 5. Zdanitelné plnění v rozsahu celé dodávky a daňový doklad na něj přijme jeden ze společníků. Následně dodá zboží ostatním čtyřem společníkům společnosti a vystaví na plnění daňové doklady. Při prodeji visacího zámku jeden ze společníků vystaví odběrateli daňový doklad na celý visací zámek a ostatní čtyři společníci tomuto společníkovi dodají spoluvlastnický podíl na prodaném zámku.

Den povinnosti přiznat daň je shodný u všech společníků (A, B i C v našem výše uvedeném schématu). Nárok na odpočet daně také vzniká všem společníkům ke stejnému datu.

Je zřejmé, že administrativa naroste. Jistě vás napadne i otázka, jaký bude nárůst počtu daňových dokladů. Naštěstí neplatí, že počet daňových dokladů je roven součinu „počet společníků x počet plnění“. Společník, který přijme zdanitelné plnění od dodavatele a podíly na něm přeúčtovává ostatním společníkům, může využít souhrnný daňový doklad podle § 31b ZDPH a soustředit soupis všech uskutečněných plnění na jeden souhrnný daňový doklad, který bude vystavovat jedenkrát měsíčně. Zrcadlový postup a stejné závěry platí pro plnění uskutečněná.

Poslední uvedené schéma pravděpodobně vyvolá řadu námětů na změny ve společnostech. Některý ze společníků by například mohl dodávat zboží, jiný by mohl poskytovat pouze služby charakteru záručních oprav apod. Pak by jistě stálo za promyšlení, zda musí být všichni společníci plátci DPH.

Příklad 7

Dvě švadleny ve společnosti upravují oděvy. Anička přišívá záplaty, nakupuje k tomu materiál. Je plátcem DPH, aby mohla uplatnit nárok na odpočet daně z nakoupených látek a nití. Evička pouze dělá díry na knoflíky a vytváří módní roztržení na kolenech kalhot. Vedle své zručnosti potřebuje k této činnosti pouze nůžky. Není plátcem DPH, neboť s výjimkou nůžek nemá žádná přijatá plnění, kde by mohla uplatnit odpočet daně.

Pokud uskuteční společnou zakázku (našití záplat a provedení módního roztržení na kolenech kalhot), mohou postupovat například tak, že Evička vyúčtuje svůj podíl Aničce a Anička vyúčtuje celou zakázku a odvede z celkové úplaty DPH. Mají i opačnou možnost – Anička vyúčtuje svůj podíl Evičce a odvede z vyúčtované částky DPH a Evička vše sečte a utrží od zákazníka celkovou částku.

Režim plnění

Všichni společníci by podle Informace měli dodržet stejný režim – běžný režim nebo režim přenesení daňové povinnosti.

Při posuzování limitu 100 000 Kč u dodávek vybraného zboží při aplikaci § 92f ZDPH se dá písemně dohodnout, že i při nižších částkách, než je 100 000 Kč, bude uplatněn režim přenesení daňové povinnosti. Uvedený postup lze doporučit.

Ale jak postupovat například při dodávkách stavebních prací podle § 92e ZDPH? Pokud společnost zajišťuje jak vlastní stavebně montážní práce, podléhající režimu přenesení daňové povinnosti, tak například samostatné projektové práce a revize odděleně jednotlivými společníky, tak by každý společník jako samostatný plátce měl uplatnit odděleně režim obecný a režim přenesení daňové povinnosti, včetně případných rozdílných sazeb DPH v souvislosti s výstavbou nebo změnou staveb pro sociální bydlení. V tomto bodě je Informace GFŘ diskutabilní a je otázka, jak budou postupovat správci daně.

Vyrovnání a úprava odpočtu daně

Všech plátců se týká režim § 77 ZDPH – vyrovnání odpočtu daně u majetku, který není dlouhodobý, a § 78 ZDPH a následujících u dlouhodobého majetku, pokud se dodatečně změní nárok na odpočet daně u pořízeného obchodního majetku. V případě, že již na vstupu obsahovaly daňové doklady podíl na pořízeném majetku, každý společník tedy nakupoval svůj podíl samostatně, provádí každý společník vyrovnání odpočtu nebo úpravu odpočtu na svém majetku ve výši spoluvlastnického podílu.

V případě, že majetek pořídil jeden společník a následně přeúčtovával odpovídající podíly ostatním společníkům, vzniká interpretační problém, protože při doslovném znění ZDPH by měl ten společník, který pořídil celý majetek, provést vyrovnání nebo úpravu odpočtu daně na celém majetku. Podle Informace GFŘ sice logicky, ale ne v souladu s textem ZDPH, má společník provést vyrovnání, nebo úpravu odpočtu pouze v rozsahu svého spoluvlastnického podílu.

Společné jmění manželů

Není výjimkou, že společníky společnosti jsou manželé se společným jměním. Z pohledu NOZ i z pohledu ZDP nedochází k prodeji majetku, resp. spoluvlastnického podílu na něm. Vlastnictví se nemění. Z pohledu DPH však může dojít k dodání zboží mezi obchodními majetky manželů. Obchodní majetek pro účely ZDPH definuje § 4 ZDPH. Postup je tedy shodný jako u „cizích“ osob.

Evidence pro daňové účely, daňová tvrzení

Zápisy v evidenci pro daňové účely a obsah daňových přiznání, souhrnných hlášení a kontrolních hlášení kopírují uskutečnění jednotlivých plnění na vstupu a na výstupu. Každý společník společnosti eviduje všechna svá plnění. Počet zápisů v rámci společnosti nutně v důsledku legislativní změny vzroste.

Ukončení činnosti společnosti nebo ukončení účasti společníka ve společnosti

Řada společníků společnosti jistě bude zvažovat ukončení společné činnosti nebo bude jen některý ze společníků zvažovat ukončení svého působení ve společnosti. Podle NOZ má společník při vystoupení nebo vyloučení ze společnosti právo na vypořádání svého spoluvlastnického podílu na majetku získaném společnou činností.

Majetek bývalých společníků může nadále zůstat ve spoluvlastnictví společníků. Může také dojít k rozdělení majetku a jeho vydání, pokud to je vzhledem k charakteru věci možné (hromady písku, balíky slámy). Častěji však dochází k vypořádání spoluvlastnictví převedením vlastnického práva jednomu nebo více společníkům za úplatu nebo bezúplatně.

Bezúplatné předání majetku může znamenat povinnost přiznat daň na výstupu, pokud byl uplatněn u tohoto majetku nárok na odpočet daně na vstupu. Úplatné přenechání spoluvlastnického podílu na věci některými společníky za účelem získání výlučného vlastnictví jiného společníka má podobu uskutečnění obvykle zdanitelného plnění s povinností přiznat daň na straně některých společníků a nároku na odpočet daně na straně nabyvatele věci.

Příklad 8

Ve společnosti působí tři fyzické osoby. Ze společných prostředků zakoupily tři osobní auta – zelené (jezdí s ním pan Zelený), šedé (pan Šedivý) a černé (pan Černý). Všechna auta jsou ve spoluvlastnictví všech tří osob. Při prodeji například spoluvlastnického podílu na zeleném autě panu Zelenému uskutečňuje pan Šedivý i pan Černý zdanitelné plnění se základem daně odpovídajícím sjednané ceně za spoluvlastnický podíl (1/3) na zeleném autě.

Další možná řešení společné činnosti

Jak je z předchozího textu patrné, nabízí se řada dalších možností, jak řešit situaci ve společnosti. Různorodost ekonomických činností bude vyžadovat odlišná řešení vhodná pro danou podnikatelskou aktivitu. Vedle toho se dále nabízí další možnosti, které jen nastiňme:

a)

využití tiché společnosti podle § 2747 a násl. NOZ,

b)

založení veřejné obchodní společnosti, která je u fyzických osob svým principem nejblíže činnosti ve společnosti,

c)

založení jiné obchodní

korporace

, například společnosti s ručením omezeným nebo akciové společnosti,d)

ukončení společné činnosti a samostatné fungování dřívějších společníků,

e)

úplné ukončení samostatné činnosti.

Každý společník společnosti musí sám zvážit, jak dál pokračovat a jakou formou. Převod na jinou formu podnikání s sebou obvykle nese daňové problémy a někdy i nutnost vést účetnictví, což také není zadarmo.

Závěr

Důležité je především nepodcenit problém fungování ve společnosti z pohledu DPH. Pravděpodobně většina společností zvolí co nejdelší fungování u DPH ve stávající podobě, tj. do 31. 12. 2018. Získá se tím čas na podrobné promyšlení budoucí činnosti. Často bude nutné upravit některé smluvní vztahy – upravit stávající společenskou smlouvu o společnosti, resp. smlouvu o sdružení, některé vztahy nahradit smlouvou příkazní, smlouvou komisionářskou a dalšími. Jednoznačně je třeba počítat se zvýšenou administrativou a v návaznosti na to s vyššími úhradami za vedení evidence. A bohužel se dají očekávat i budoucí výkladové problémy, jak bylo v textu naznačeno.

Použitá literatura

–

Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů.

–

Zákon č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů.

–

Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů.

–

Zákon č. 89/2012 Sb., občanský zákoník, ve znění pozdějších předpisů.

–

Zákon č. 170/2017 Sb., kterým se mění některé zákony v oblasti daní.

–

Informace GFŘ k uplatňování DPH u společníků společnosti od 1. 7. 2017, čj. 74028/17/7100-20116-709973.

–

Petr Kout a Tomáš Líbal: Studijní materiál pro seminář Aktuality v účetnictví a daních 2017–2018.

Článek byl připraven v rámci interního grantového projektu SOUKROMÉ VYSOKÉ ŠKOLY EKONOMICKÉ ZNOJMO, s. r. o., VGS 2018K02 Finanční i účetní teorie v praxi současné ekonomiky.

Zdroj: Odborný portál DAUC.cz, 2018.