Následující text představuje ucelený metodický návod pro spojené subjekty, rezidenty České republiky (ČR), které si mezi sebou poskytly peněžitou zápůjčku a nejsou si jisté, zda je sjednaná výše úroku z hlediska zdanění v pořádku, nebo musí zdanit úrok v obvyklé výši, případně neví, jak takový úrok stanovit. Rovněž jsou zde popsány podmínky, za kterých lze zaplacené úroky na straně vydlužitele považovat za daňově uznatelné.

Metodika zdaňování úroků z titulu poskytnutí zápůjčky mezi spojenými osobami

Ing.

Hana

Kropáčová

Základní termíny často zmiňované v tomto příspěvku jsou vysvětleny v následující tabulce.

Tabulka č. 1: Základní pojmy

| Pojem | Význam | Ustanovení |

| Zapůjčitel | Poskytovatel zápůjčky (dříve věřitel ) | |

| Vydlužitel | Příjemce zápůjčky (dříve dlužník ) | |

| Obvyklý úrok | Úrok, který je v době sjednání zápůjčky obvykle používán peněžními ústavy v místě při poskytování obdobných produktů (úvěrů) veřejnosti | pokyn GFŘ č. D-22 |

| Člen obchodní korporace | Společník – může být jak fyzická osoba, tak právnická osoba (například mateřská společnost ve vztahu ke své dceřiné společnosti) | – |

Vysvětlivky:

Pokyn GFŘ č. D-22 – pokyn Generálního finančního ředitelství č. D-22, k jednotnému postupu při uplatňování některých ustanovení zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „pokyn č. D 22).

Část I – Obvyklá výše úroku

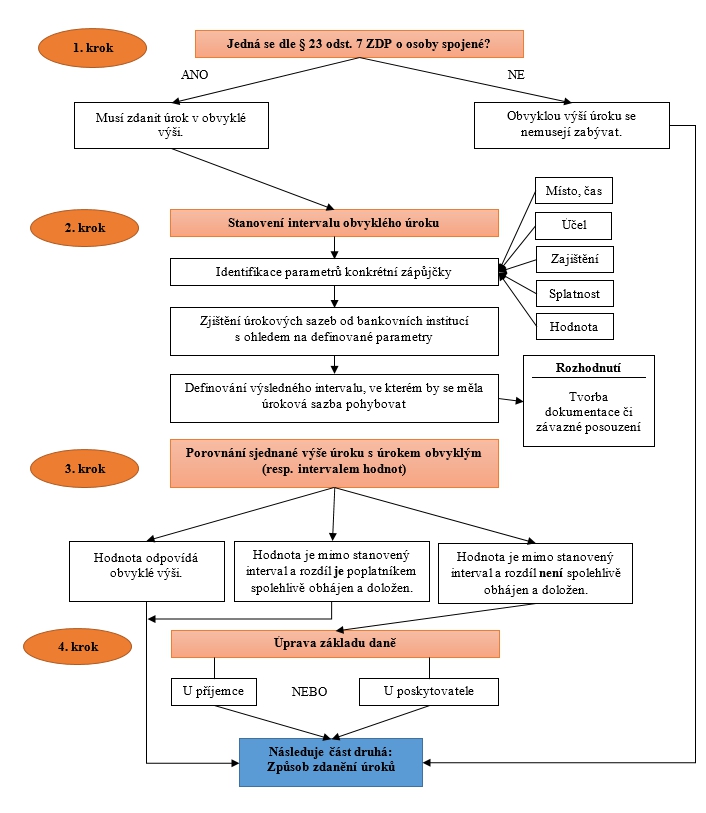

Jde o nejdůležitější část celého procesu skládající se z několika dílčích kroků, které jsou pro přehlednost znázorněny na schématu č. 1 dále.

Schéma č. 1: Předmětné kroky první části

Krok první: Určení zda se jdená o spojené osoby

Prvním a nejdůležitějším krokem je určení toho, zda se dle zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů (dále jen „ZDP“), jedná o osoby spojené, tj. zda je zde povinnost zdanit úrok v obvyklé výši. Od takového zjištění se bude dále odvíjet i následný postup.

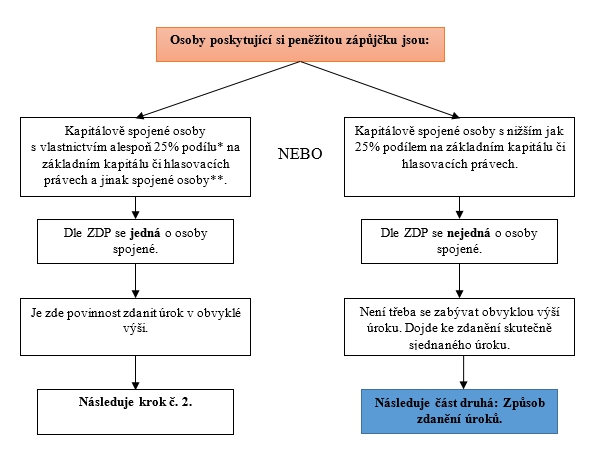

Subjekty se při takovém určení mohou řídit dle schématu č. 2 níže. Doplňující komentář k některým pojmům je uveden níže pod schématem.

Schéma č. 2: Subjekty poskytující zápůjčku2)

| Poznámky ke Schématu č. 2 | |

| * Výpočet podílu | - Podíl na základním kapitálu nebo podíl s hlasovacím právem se stanoví jako aritmetický průměr měsíčních stavů. - Účast v kontrolní komisi nebo obdobném kontrolním orgánu a provádění kontroly za úplatu se nepovažuje za podílení se na kontrole. |

| ** Vymezení jinak spojených osob dle § 23 odst. 7 ZDP | - Osoba podílející se na vedení či kontrole jiné osoby. - Osoby blízké – příbuzný v přímé řadě, sourozenec, manžel, partner, švagr; dále jiné osoby v poměru rodinném či obdobném, pokud by újmu, kterou utrpěla jedna z nich, druhá osoba pociťovala jako újmu vlastní.3) - Ovládající a ovládaná osoba. - Osoby, které vytvořily vztah převážně za účelem snížení základu daně či zvýšení daňové ztráty. - Situace, kdy se shodné osoby (či blízké) podílejí na vedení či kontrole jiných osob, tyto jiné osoby jsou vzájemně osobami jinak spojenými. Za jinak spojené osoby se nepovažuje člen dozorčí rady obou osob. |

Pokud spojené osoby zjistí, že se na ně nevztahuje povinnost zdanit úrok v obvyklé výši, zdaní příslušnou výši úroku, kterou si mezi sebou sjednaly. Následující kroky se tak na ně již nevztahují a mohou rovnou přistoupit k druhé části postupu: Způsob zdanění přijatých úroků uvedené dále.

Zjistí-li spojené subjekty, že mají povinnost zdanit úrok v obvyklé výši, nastává otázka, jak tuto obvyklou výši úroku stanovit. Tento postup je obsahem následujícího kroku.

Krok druhý: Stanovení intervalu obvyklého úroku

Určování výše obvyklé úrokové sazby u závislých transakcí mezi spojenými subjekty, rezidenty České republiky, je vhodné realizovat na základě srovnání s úrokovými sazbami bankovních úvěrů, které by daný subjekt obdržel

ve stejném místě a čase od bankovní instituce, s obdobnou dobou splatností a ke stejným účelům.

Jinak řečeno, při závislé transakci je potřeba zjistit úrokovou míru (nejlépe určité rozpětí dané intervalem)4), která by byla sjednána při realizování nezávislé transakce mezi nespojenými osobami za stejných či obdobných podmínek (úvěr od bankovní instituce).Proces stanovení intervalu obvyklého úroku lze rozdělit do dvou kroků:

a)

Identifikace parametrů konkrétní zápůjčky

Identifikace jednotlivých parametrů zápůjčky jakož i identifikace samotného subjektu je důležitá při následném kontaktování bankovních institucí a zjišťování úrokových sazeb, jaké by subjekt získal při bankovním úvěru se stejnými parametry. Jednotlivé banky se při kalkulaci úroků řídí podle specifik dané žádosti a zohledňují různé faktory. Jedná se zejména o následující (viz tabulka č. 2):

Tabulka č. 2: Parametry zápůjčky

| Parametry zápůjčky | |

| Místo a čas poskytnutí zápůjčky | |

| Zajištění | |

| Účel | |

| Splatnost | |

| Hodnota, měna |

Banka rovněž může v rámci žádosti o indikativní nabídku vyžadovat finanční výkazy podniku (rozvaha, výkaz zisku a ztráty, přehled o pohledávkách, závazcích apod.). Je tedy vhodné mít i tyto dokumenty k dispozici.

b)

Shromáždění souboru úrokových sazeb z úvěrů od bankovních institucí s ohledem na dané parametry z předchozího kroku

Dále se doporučuje kontaktovat bankovní instituce s žádostí o indikativní cenovou nabídku a sdělit jim potřebné výchozí parametry, na základě kterých tyto banky stanoví úrokovou sazbu bankovního úvěru pro daný subjekt. Takovým způsobem je vhodné kontaktovat alespoň dvě bankovní instituce (samozřejmě platí, že čím vyšší počet bank je kontaktováno a čím vyšší počet úrokových sazeb subjekt zjistí, tím lépe a přesněji bude stanoven výsledný interval).

Následně je vhodné zjištěné úrokové sazby pro přehlednost zanést do tabulky (například v podobě tabulky č. 3 níže), a zjistit tak interval bankovních úrokových sazeb. Levá strana intervalu představuje nejnižší sazbu, jaká byla danému subjektu nabídnuta. Pravá sazba intervalu odpovídá sazbě nejvyšší.

Tabulka č. 3: Soubor zjištěných bankovních úrokových sazeb

| Bankovní instituce 5) | Úroková sazba [%] |

| A | |

| B | |

| C | |

| Interval | <x; y> |

Indikativní nabídky od jednotlivých bank pak mohou sloužit jako

důkazní prostředek

při případné daňové kontrole. Mohou být rovněž obsahem případné dokumentace ke způsobu stanovení ceny obvyklé. Z tohoto důvodu je v každém případě vhodné si tyto dokumenty uchovat.Krok třetí: Porovnání

Třetím krokem je porovnání úrokové sazby, kterou si mezi sebou sjednaly spojené osoby jako úplatu za poskytnutí finančních prostředků s hodnotou obvyklého úroku (resp. stanoveným intervalem) zjištěným v předchozím kroku. Zvlášť je nahlíženo na zápůjčky, kde je sjednaný úrok nulový, jde o tzv. bezúročné zápůjčky. Zde je proces mírně odlišný.

Nejprve je nutné zjistit, zda se na osoby nevztahuje výjimka při aplikaci cen obvyklých. Tato informace je důležitá pouze v situaci, kdy je sjednaný úrok nižší než obvyklý. Podstatou této výjimky je to, že je-li poskytovatelem zápůjčky:

–

člen obchodní

korporace

nebo–

daňový nerezident ČR nebo

–

poplatník daně z příjmů fyzických osob,

a sjednaný úrok je

nižší než obvyklý,

není třeba základ daně upravovat a dodanit rozdíl do ceny obvyklé.Ve všech ostatních případech však platí, že pokud je výše sjednané úrokové sazby mimo obvyklý úrok (resp. definovaný interval), je na každém subjektu, zda je tento rozdíl schopen

spolehlivě

obhájit a doložit

před správcem daně. Pokud tomu tak není, hrozí dodanění rozdílu (a případné následné sankce), protože by docházelo k neoprávněnému snížení základu daně, a tím i výsledné daňové povinnosti.Při srovnávacím procesu lze postupovat podle schématu č. 3 dále.

Schéma č. 3: Proces porovnání obvyklého úroku se sjednaným a případné úpravy

Krok čtvrtý: Úpravy základu daně

Ze schématu č. 3 v předchozím kroku vyplývá, že úpravy základu daně je nutné provést v případech, kdy se sjednaná výše úroku liší od zjištěné obvyklé výše (resp. nespadá do stanoveného intervalu) a tento rozdíl není subjektem spolehlivě doložen a obhájen.

Podstatou úprav základu daně je nastolení takového stavu, kdy dojde ke zdanění obvyklé výše úroku. Úpravy musí být realizovány na té straně, u které dochází k neoprávněnému krácení daňové povinnosti.6) Je tedy podstatné, zda je úrok sjednaný vyšší či nižší než úrok obvyklý.

Úpravy jsou nyní popsány v závislosti na výši sjednaného úroku – nejprve když je sjednaný úrok pod spodní hranicí intervalu, a následně je-li nad vrchní hranicí intervalu obvyklého úroku.

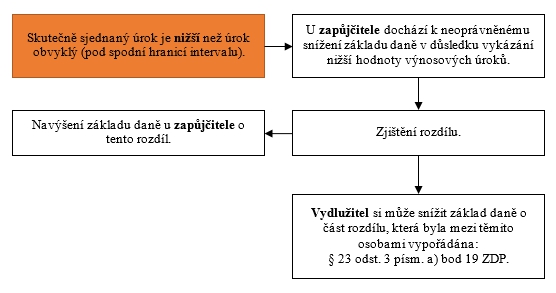

Úpravy základu daně při nižším sjednaném úroku

Pohybuje-li se úrok skutečně sjednaný pod spodní hranicí intervalu obvyklých úroků, je třeba zjistit rozdíl mezi úrokem sjednaným a spodní hranicí intervalu a o takto zjištěný rozdíl

navýšit základ daně u zapůjčitele.

Dojde-li k vypořádání části (případně celého) rozdílu, lze na základě § 23 odst. 3 písm. a) bodu 19 ZDP u vydlužitele základ daně ponížit.Výše popsaný proces je zachycen v následujícím schématu č. 4.

Schéma č. 4: Úpravy základu daně při nižším úroku

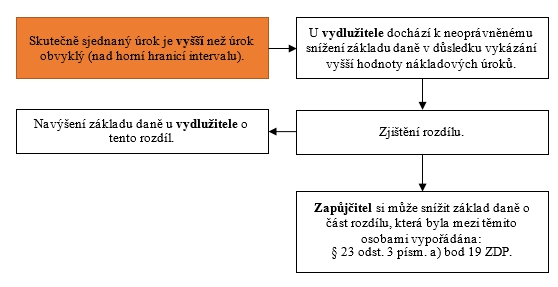

Úpravy základu daně při vyšším úroku

Opačným případem je situace, kdy je sjednaný úrok mezi spojenými osobami vyšší. Zde je nutné provést úpravy základu daně na straně

vydlužitele.

Ten si totiž v důsledku vyššího úroku neoprávněně snížil základ daně – v nákladech vykázal vyšší hodnotu úroků. Postup úpravy zachycuje následující schéma č. 5.Schéma č. 5: Úpravy základu daně při vyšším úroku

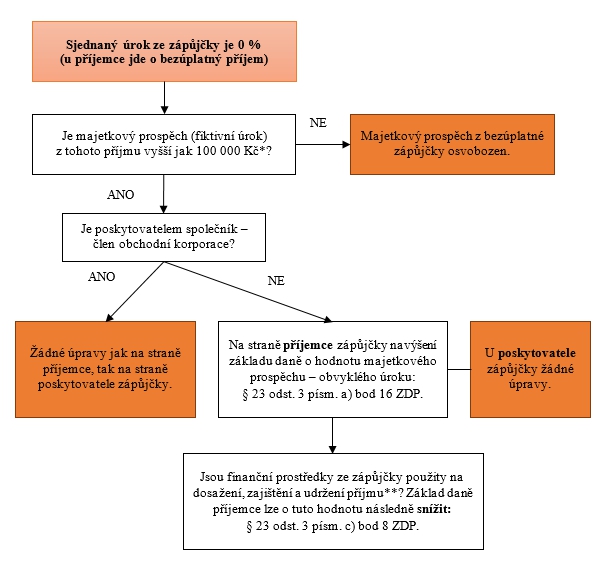

Bezúročné zápůjčky

Je-li sjednána bezúročná zápůjčka, jedná se na straně příjemce o bezúplatný příjem. V těchto případech je nutné u příjemce posuzovat hranici 100 000 Kč majetkového prospěchu v podobě „fiktivního“ obvyklého úroku. Pod tuto hranici je fiktivní úrok z bezúročné zápůjčky osvobozen7), a to jak u fyzických, tak u právnických osob. Do hodnoty 100 000 Kč se započítává úhrn majetkových prospěchů od téhož poplatníka za celé zdaňovací období.

Překročí-li hodnota majetkového prospěchu zmíněnou hranici, je nutné celý majetkový prospěch podrobit zdanění, tj. navýšit základ daně u

příjemce

zápůjčky. Výjimku tvoří zápůjčky od členů obchodní korporace

.8) O hodnotu majetkového prospěchu lze následně základ daně u příjemce snížit, prostředky z nabyté zápůjčky však musí být využity k dosažení, zajištění a udržení zdanitelných příjmů.

Charakter úprav v případě zápůjčky se sjednaným nulovým úrokem je ilustrován v následujícím schématu č. 6.

Schéma č. 6: Bezúročná zápůjčka a s ní související úpravy9)

Poznámky ke schématu č. 6

* Hodnotou 100 000 Kč je myšlen roční úhrn majetkového prospěchu od téže osoby ve zdaňovacím období nebo období, za které je podáváno daňové přiznání. Jedná-li se o zápůjčku plynoucí

zaměstnanci

od jeho zaměstnavatele, je majetkový prospěch při bezúročné zápůjčce osvobozen až do úhrnné výše jistin

300 000 Kč z těchto zápůjček [§ 6 odst. 9 písm. v) ZDP].** Využije-li příjemce pouze poměrnou část prostředků obdržených formou bezúročné zápůjčky k těmto účelům, dle § 23 odst. 3 písm. c) bodu 8 ZDP se základ daně sníží pouze o tuto alikvotní část.

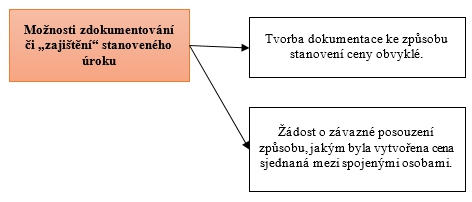

Krok pátý: Rozhodnutí

Chce-li daňový subjekt

eliminovat

rizika spojená s nesprávně stanovenými převodními cenami, může se již při samotném sjednávání smlouvy o zápůjčce se spojenou osobu rozhodnout pro jistou formu „zajištění“ stanovené převodní ceny (úroku). Daňový subjekt má dvě možnosti (viz následující schéma č. 7).

Schéma č. 7: Možnosti zdokumentování stanovené převodní ceny10)

Rozhodnutí o tom, jaká forma zdokumentování je zvolena, je čistě v rukou každého subjektu. Nemusí využít ani jednoho z uvedených, riskuje však, že při kontrole si správce daně provede svou vlastní analýzu, jejíž výsledek bude pro subjekt neakceptovatelný či velmi nevýhodný a bude obtížně názor správce daně změnit.

Tvorba dokumentace

Sestavená dokumentace eliminuje hrozbu doměření daně ze strany správce daně a současně minimalizuje riziko sporů ohledně správného stanovení převodních cen.

V dokumentaci subjekt uvede zejména:

–

informace o skupině podniku včetně popisu zúčastněných osob,

–

přehled smluv s informacemi o zápůjčkách,

–

popis způsobu tvorby ceny včetně souboru dat získaných ze srovnatelných nezávislých transakcí.

Subjekt díky správně sestavené dokumentaci získá určitou transparentnost nastavené ceny (úroku) závislé transakce a taková dokumentace je jedním z možných důkazních prostředků v rámci daňové kontroly a rovněž je součástí žádosti o závazné posouzení.

Závazné posouzení

K eliminaci rizika spojeného s neakceptováním stanovené ceny správcem daně může subjekt zažádat místně příslušného správce daně11) o vydání posudku ohledně způsobu stanovení převodní ceny. Správce daně se vyjádří, zda způsob, jakým je úrok stanoven, odpovídá principu tržního odstupu. Posouzení je zpoplatněno částkou 10 000 Kč a je nutné ji uhradit již při podání žádosti.12)

V takové žádosti musí subjekt uvést zejména:

–

informace o jednotlivých osobách včetně popisu organizační struktury,

–

popis obchodních činností zúčastněných osob,

–

popis obchodního vztahu zúčastněných osob,

–

zdaňovací období, na které se má rozhodnutí vztahovat,

–

popis a dokumentace způsobu, jakým byla cena vytvořena,

–

návrh výroku rozhodnutí.13)

Výhodou závazného posouzení pro daňový subjekt je jistota, že stanovená cena následně

nebude zpochybňována,

pokud však nedojde dodatečně ke změně podČást II. – Způsob zdanění přijatých úroků

Tato kapitola se zabývá již samotnou formou zdanění příjmu v podobě přijatých úroků na straně zapůjčitele (tj. příjemce úroků). Zde je rozhodující skutečnost, zda se jedná o osobu, která vede či nevede účetnictví. Dále je zde nutné dodržet správný

časový okamžik

zdanění přijatých úroků. Při určení okamžiku, v jakém zdanit přijaté úroky, lze postupovat dle následující tabulky č. 4.

Tabulka č. 4: Časový okamžik zdanění úroků u zapůjčitele14)

| Zapůjčitel (eviduje přijaté úroky) | Okamžik zdanění na straně zapůjčitele |

| Neúčtující fyzická osoba | Při jejich obdržení |

| Účetní jednotka, fyzická i právnická osoba | V rovnoměrném časovém rozlišení, bez ohledu na skutečné přijetí úroků |

Nyní je konkrétní forma zdanění přijatých úroků popsána v závislosti na charakteru příjemce.

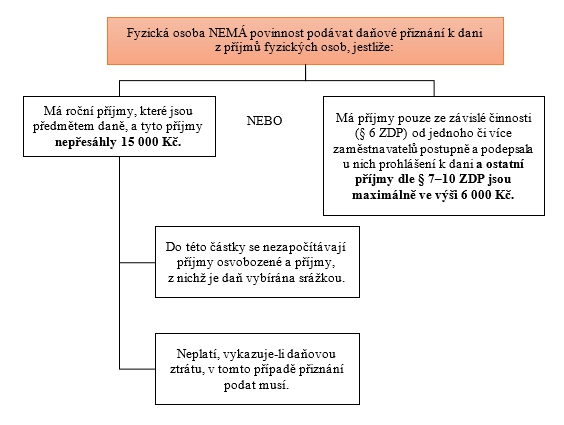

Příjemce úroků – fyzická osoba

Fyzické osoby zdaní přijaté úroky ve svém daňovém přiznání k dani z příjmu fyzických osob jako

příjem z kapitálového majetku

podle § 8 ZDP. Od roku 2015 je možné dle § 8 odst. 5 ZDP uplatnit související výdaje, a to ve formě zaplaceného úroku z částek použitých na zápůjčku, a to až do výše příjmů.15)Za splnění určitých podmínek však fyzické osoby nemají povinnost daňové přiznání podávat, takže ani přijaté úroky nemusejí danit. Dle § 38 g ZDP je daňové přiznání povinna podat každá fyzická osoba, jejíž roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 15 000 Kč.16) Z toho vyplývá, že inkasuje-li fyzická osoba úroky nižší než 15 000 Kč a zároveň žádných jiných příjmů za dané zdaňovací období nedosáhla, daňové přiznání si nepodává, a tudíž přijaté úroky nedaní (v praxi málo pravděpodobná situace). Pokud však dosahuje příjmů ze závislé činnosti dle § 6 ZDP, a kromě úroků se jedná o její jediné příjmy, hranice je 6 000 Kč.

Pro lepší pochopení je výše uvedené pravidlo znázorněno v následujícím schématu níže.

Schéma č. 8: Situace, za kterých fyzická osoba nemusí podávat daňové přiznání17)

Příjemce úroků – právnická osoba

U právnických osob se vychází z účetnictví (které jsou povinny vést) a přijaté úroky jsou součástí jejich

obecného základu daně.

Jsou zdaněny sazbou daně z příjmů právnických osob, která činí 19 %. Právnické osoby jsou až na výjimky18)

povinny

podat daňové přiznání k dani z příjmu právnických osob19), a to i když mají základ daně nulový či vykazují ztrátu.Část III. – Testy na daňovou uznatelnost úroků

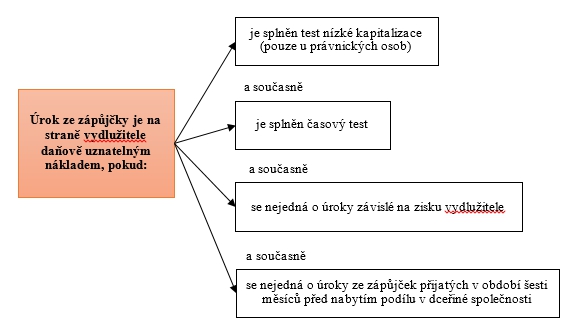

Samotný fakt, že jedna spojená osoba eviduje zaplacené úroky ze zápůjčky od druhé spojené osoby, automaticky nemusí znamenat to, že je lze zahrnout do daňově uznatelných nákladů (výdajů). Úroky musí nejprve projít určitými „testy“ na daňovou uznatelnost (viz schéma č. 9).

Schéma č. 9: Podmínky daňové uznatelnosti zaplacených úroků20)

Uvedené podmínky jsou níže v jednotlivých podkapitolách podrobněji analyzovány.

Test nízké kapitalizace

Problematika nízké kapitalizace se týká

pouze právnických osob,

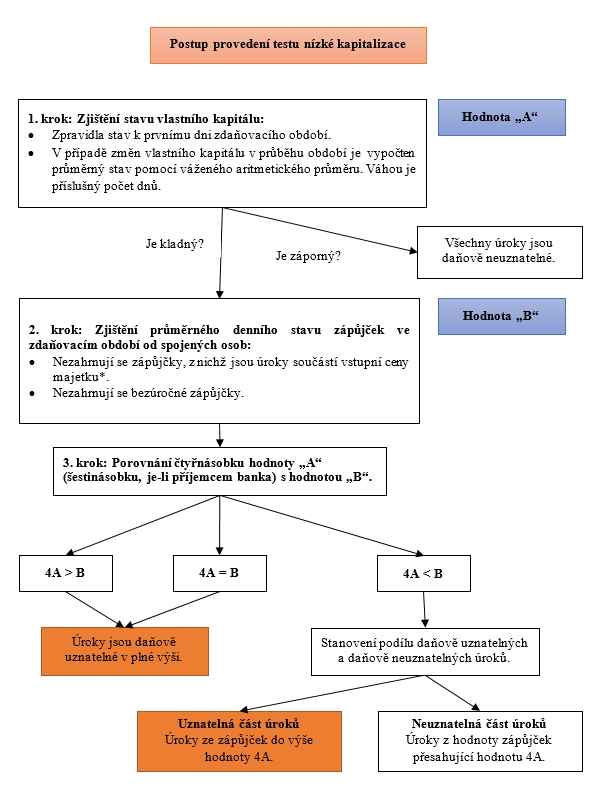

nevztahuje se na osoby fyzické. Zapůjčí-li si podnikající fyzická osoba finanční prostředky od spojené osoby, testem nízké kapitalizace se zabývat nemusí. Pokud si však zapůjčí společnost právnická osoba (a je jedno, zda od fyzické či právnické osoby), je třeba u této společnosti provést test nízké kapitalizace.Provedením testu nízké kapitalizace je zjištěno, zda jsou zaplacené úroky, případně jaká část z těchto úroků, daňově uznatelným nákladem. Test nízké kapitalizace spočívá v několika krocích, které jsou graficky znázorněny v následujícím schématu č. 10.

Schéma č. 10: Kroky testu nízké kapitalizace21)

Poznámky ke schématu č. 10

*Jsou-li úroky zahrnuty do ocenění investice, do účetních i daňových nákladů se promítnou až prostřednictvím odpisů, případně v zůstatkové ceně při prodeji nebo likvidaci majetku.

Ostatní případy daňové neuznatelnosti úroků

U kapitálových společností a družstev, které jsou mateřskou společností (podíl alespoň 10 % na základním kapitálu dceřiné společnosti minimálně po 12 měsíců a předepsaná právní forma podnikání22)), nejsou daňově účinné náklady související s držbou podílu v dceřiné společnosti. Do těchto nedaňových nákladů se zahrnují také úroky ze zápůjček přijatých v období

šesti měsíců před nabytím podílu

v dceřiné společnosti (ledaže mateřská společnost prokáže, že přijatá finanční zápůjčka s držbou podílu nijak nesouvisí).23)U mateřských společností je tedy nutné věnovat pozornost tomu, zda do šesti měsíců po přijetí zápůjčky nenabývá tato mateřská společnost podíl v dceřiné společnosti. Úroky plynoucí z takové zápůjčky by totiž mohly být označeny za daňově neuznatelné.

Úroky závislé na zisku dlužníka

Dalším testem daňové uznatelnosti úroků je test

závislosti úroků na zisku dlužníka.

Tento test se vztahuje na všechny subjekty, nikoliv pouze na spojené osoby. Podle tohoto testu nejsou daňově účinné finanční náklady (tudíž nejen úroky, ale i další výdaje) plynoucí ze zápůjček, u kterých úrok či výnos závisí zcela nebo převážně na zisku dlužníka.24)V případě závislosti úroků na zisku dlužníka se v podstatě jedná o podíly na zisku na majetkovém vkladu (dříve dividendy). Z toho důvodu, že podíly na zisku nejsou daňově účinným nákladem, jsou z daňových nákladů vyloučeny i takové úroky.

Shrnutí

Pokud vydlužitel prošel uvedenými testy, lze zaplacené úroky považovat za daňově účinné. Nyní je však nutné ještě vyřešit otázku,

v jakém okamžiku

lze takové úroky do daňových nákladů zahrnout. Tato podmínka je vysvětlena v následujícím kroku.Časový okamžik daňové uznatelnosti úroků

Pro určení okamžiku, v jakém má vydlužitel možnost zahrnout zaplacený úrok do svých daňově uznatelných nákladů, slouží následující tabulka č. 5.

Tabulka č. 5: Časový okamžik daňové uznatelnosti úroků na straně vydlužitele25)

| Vydlužitel (plátce úroků) | Zapůjčitel (příjemce úroků) | Okamžik uplatnění úroků jako daňově uznatelného nákladu u vydlužitele |

| Neúčtující fyzická osoba | Kdokoli | Při jejich zaplacení |

| Účetní jednotka fyzická i právnická osoba | V rovnoměrném časovém rozlišení, bez ohledu na skutečnou úhradu úroků | |

| Kdokoli | Neúčtující fyzická osoba | Při jejich zaplacení |

Dle předcházející tabulky je patrné, že v tomto testu je rozhodující charakter osoby vydlužitele i zapůjčitele.

Je-li vydlužitelem fyzická osoba, která nevede účetnictví, jako daňový náklad může zaplacený úrok považovat až v okamžiku samotného zaplacení. To samé platí v případě, kdy je zapůjčitelem neúčtující fyzická osoba. V tomto případě si může plátce úroků (fyzická či právnická osoba) zahrnout úrok do daňových nákladů až v případě jeho zaplacení.

Praktické příklady a jejich řešení

Obsahem této kapitoly je řešení třech modelových příkladů, na kterých je metodický postup definovaný v Části I a II názorně aplikován. Jedná se o následující modelové příklady:

1.

Společník, fyzická osoba, poskytuje zápůjčku do společnosti Beta, s. r. o.:

a)

se sjednaným úrokem ve výši 0 %,

b)

se sjednaným úrokem ve výši 3 %,

c)

se sjednaným úrokem ve výši 12 %.

2.

Dceřiná společnost B, s. r. o., poskytuje zápůjčku do mateřské společnosti A, a. s.:

a)

se sjednaným úrokem ve výši 0 %,

b)

se sjednaným úrokem ve výši 5 %.

3.

Dceřiná společnost D, s. r. o., poskytuje zápůjčku do mateřské společnosti A, a. s.:

a)

se sjednaným úrokem ve výši 0 %,

b)

se sjednaným úrokem ve výši 5 %.

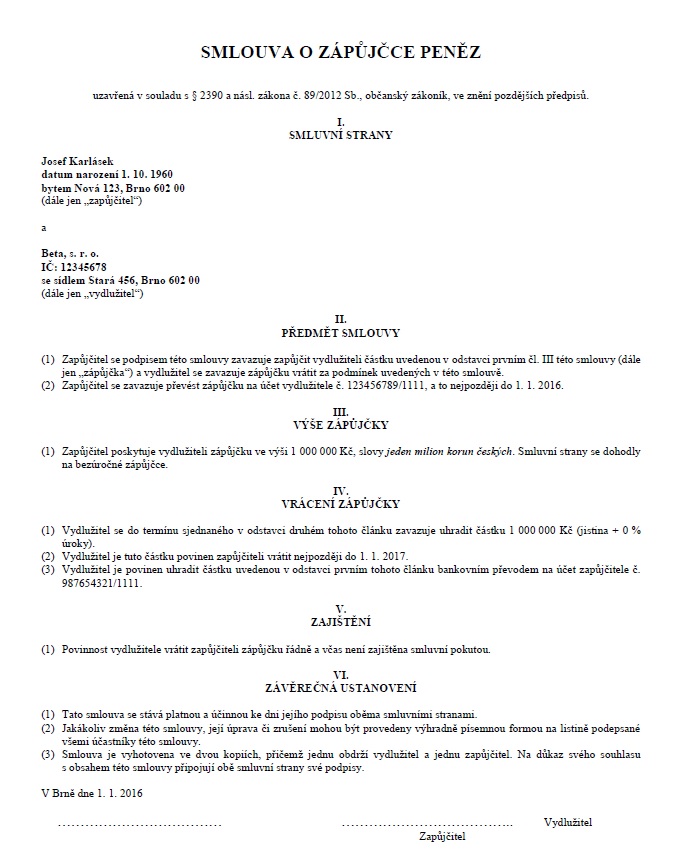

Příklad 1

Zápůjčka společníka do společnosti

Společnost Beta, s. r. o., se zabývá prodejem zahradnických potřeb. V současné době se potýká se špatnou platební morálkou svých odběratelů, v důsledku čehož má nedostatek volných finančních prostředků. Tuto situaci se rozhodla vyřešit zápůjčkou ve výši 1 mil. Kč od svého jediného společníka pana Josefa Karláska. Půjčka je splatná za 12 měsíců a sjednaný úrok přitom činí:

a)

0 %,

b)

3 %,

c)

12 %.

Konkrétní podoba Smlouvy o zápůjčce společníka pana Karláska do obchodní

korporace

Beta, s. r. o., se sjednaným nulovým úrokem je uvedena v závěru tohoto článku.

Řešení

Prvním krokem

je zjištění, zda se dle ZDP jedná o osoby spojené. Společnost Beta, s. r. o., je ze 100 % držena jediným společníkem, právě uvedeným Josefem Karláskem, je tedy nepochybné, že se dle ZDP jedná o propojené osoby.Druhým krokem

je stanovení obvyklé výše úroku. Parametry zápůjčky byly pro účely dalšího kroku přehledně sumarizovány do následující tabulky č. 6. Tabulka č. 6: Parametry konkrétní zápůjčky

| Hodnota zápůjčky | 1 000 000 Kč |

| Splatnost | 12 měsíců |

| Místo poskytnutí | Brno |

| Datum poskytnutí | 1. 1. 2016 |

| Měna | CZK |

Společnost získala tři indikativní nabídky úvěru ve výši 1 mil. Kč se splatností 12 měsíců (což odpovídá parametrům zápůjčky) od tří bank v okolí. Nabídnuté úrokové sazby sumarizuje následující tabulka č. 7.

Tabulka č. 7: Zjištěné bankovní úrokové sazby

| Bankovní instituce | Úroková sazba banky ( p. a. ) |

| A | 4,5 % |

| B | 3,8 % |

| C | 5 % |

| Interval | <3,8 %; 5 %> |

Výsledný obvyklý úrok by se měl pohybovat v rozmezí od 3,8 % do 5 %

p. a.

Třetím a čtvrtým krokem

je porovnání intervalu obvyklého úroku se skutečně sjednanou sazbou, na kterou navazují případné úpravy základů daně, přičemž dle zadání jsou zde tři řešení v závislosti na výši sjednaného úroku (0 %, 3 % a 12 %). a)

Řešení při sjednaném úroku 0 %

V případě bezúročné zápůjčky společníka pana Karláska do společnosti Beta, s. r. o., nejde na straně společnosti Beta, s. r. o., o bezúplatný příjem, který by měl vést ke zvyšování základu daně na straně této

korporace

. Poskytnutí bezúročné zápůjčky společnosti tak nebude mít daňové dopady ani na straně společníka, ani na straně obchodní korporace

. b)

Řešení při sjednaném úroku 3 %

V tomto případě je sjednaný úrok pod hranicí obvyklého úroku. Protože se však jedná o výjimku z ujednání o obvyklých cenách, kdy společník může zapůjčit společnosti i za úrok nižší než obvyklý, nebude v tomto případě docházet k žádným úpravám základu daně a zdaněn bude úrok ve výši 3 % (tj. 30 000 Kč).

Následný postup (způsob zdanění úroku u společníka a testy daňové uznatelnosti na straně společnosti Beta, s. r. o.) bude obdobný, jako v následujícím příkladu s úrokem ve výši 12 %.

c)

Řešení při sjednaném úroku 12 %

Zde je sjednaný úrok prokazatelně vyšší než úrok obvyklý. Daňový dopad je takový, že společnost Beta, s. r. o., eviduje ve svých finančních nákladech 120 000 Kč na zaplaceném úroku, tj. o 70 000 Kč více (rozdíl mezi obvyklým úrokem a horní hranicí intervalu) a společník tutéž částku ve výnosových úrocích. Na straně společnosti by tak došlo k neoprávněnému snížení základu daně, je tedy nutné o částku 70 000 Kč základ daně u společnosti Beta, s. r. o., navýšit.

Na straně společníka lze provést související snížení základu daně za předpokladu, že bude tento rozdíl mezi stranami vyrovnán (nebo případně i částečně – v tom případě by snížení základu daně bylo realizováno pouze v této poměrné výši)26). V opačném případě, tj. pokud k žádnému dorovnání nedojde, musí společník pan Karlásek zdanit celou částku přijatého úroku, tj. 120 000 Kč.

Související úpravy základu daně při úroku ve výši 12 % uvádí tabulka č. 8.

Tabulka č. 8: Úpravy základu daně při sjednaném úroku 12 %

| Společník Karlásek | Společnost Beta, s. r. o. | |

| V nákladech zaplacený úrok | – | 120 000 Kč (12 %) |

| Ve výnosech přijatý úrok | 120 000 Kč (12 %) | – |

| Výše obvyklého úroku27) | 50 000 Kč (5 %) | 50 000 Kč (5 %) |

| Úpravy základu daně | Odvislé od toho, zda je rozdíl mezi stranami vyrovnán; není-li, dojde ke zdanění celého příjmu (zde uvažováno). | +70 000 Kč |

| Příjem ke zdanění | 120 000 Kč | – |

| Daňově uznatelný úrok | – | 50 000 Kč |

U společnosti Beta, s. r. o., došlo k navýšení základu daně, tudíž výsledná daňová povinnost bude vyšší. V případě společníka pana Karláska je snížení základu daně odvislé od toho, zda dojde mezi stranami k vyrovnání rozdílu (70 000 Kč). Pro účely tohoto příkladu vyrovnání není uvažováno, společník pan Karlásek tak zdaní skutečnou výši úrokového příjmu, tj. 120 000 Kč.

Následným krokem

je samotné zdanění úrokového příjmu. Příjem ve výši 120 000 Kč zdaní pan Karlásek ve svém daňovém přiznání k dani z příjmu fyzických osob. Uvede jej jako příjem dle § 8 ZDP – příjmy z kapitálového majetku. Pokud pan Karlásek nevede účetnictví, zdaní úrok v období, ve kterém jej skutečně přijal. V případě, že si na tuto zápůjčku zapůjčil finanční prostředky, může si zaplacené úroky z takové zápůjčky či úvěru uplatnit jako daňově uznatelný výdaj28) (maximálně však do výše úroku, zde 120 000 Kč) a optimalizovat tak svou daňovou povinnost.Obsahem třetí části postupu

je kontrola daňové uznatelnosti zaplacených úroků na straně Beta, s. r. o. Úroky nejsou závislé ani na zisku dlužníka, ani se nejedná o úroky přijaté v období šesti měsíců před nabytím podílu v dceřiné společnosti. Lze tedy přistoupit k testu nízké kapitalizace u vydlužitele, společnosti Beta, s. r. o. (viz následující tabulka č. 9). Uvedené řešení je pro variantu úroku ve výši 12 %.Tabulka č. 9: Test nízké kapitalizace u společnosti Beta, s. r. o., při sjednaném úroku 12 %

| Test nízké kapitalizace u společnosti Beta, s. r. o. | |

| Stav vlastního kapitálu společnosti Beta, s. r. o. 29) | 500 000 Kč |

| Průměrný denní stav zápůjček od pana Karláska30) | (1 000 000 x 365) / 365 = 1 000 000 Kč |

| Čtyřnásobek hodnoty vlastního kapitálu | 500 000 Kč x 4 = 2 000 000 Kč |

| Porovnání zjištěných dvou hodnot | 1 000 000 Kč < 2 000 000 Kč |

| Závěr | Celá hodnota úroků je daňově uznatelná |

Výsledkem je daňová uznatelnost úroků ve výši 50 000 Kč. Společnost Beta si tuto částku zahrne do daňově uznatelných nákladů a výsledný základ daně po příslušných úpravách podrobí dani z příjmů právnických osob ve výši 19 %.

Příklad 2

Zápůjčka dceřiné společnosti B, s. r. o., do mateřské společnosti A, a. s.

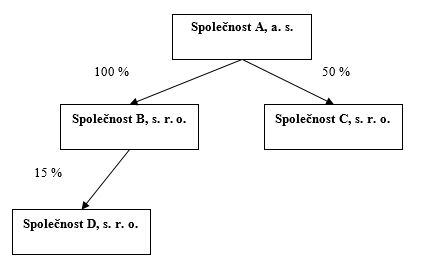

Následující dva příklady se vztahují na zápůjčky poskytované mezi právnickými osobami ve skupině podniků. Vazby v této skupině navzájem spojených osob jsou znázorněny následujícím schématem č. 11. Z tohoto schématu bude vycházeno při následujících dvou modelových případech.

Schéma č. 11: Skupina podniků

Vazby ve skupině podniků

Společnost A se podílí přímo na společnosti B (držba podílu ve výši 100 %) a rovněž na společnosti C (držba podílu ve výši 50 %). Společnost A se podílí rovněž na společnosti D, a to nepřímo prostřednictvím společnosti B. Společnosti B, C, D jsou dceřinými společnostmi mateřské31) společnosti A. Podíl společnosti A na společnosti D nepřesahuje 25 %, společnosti A a D, tedy pro účely ZDP nejsou spojenými osobami.

Zadání

Dceřiná společnost B poskytla finanční zápůjčku své mateřské společnosti A. Hodnota zápůjčky činí 5 mil. Kč, její splatnost je jednorázově za 12 měsíců. Strany se dohodly na jednoduchém úročení. Úrok přitom činil:

a)

0 %

p. a.

,b)

5 %

p. a.

Řešení

Prvním krokem

je určení toho, zda se dle § 23 odst. 7 ZDP jedná o osoby spojené. Společnost A je mateřskou společností se 100% podílem v dceřiné společnosti B, lze tedy konstatovat, že společnost A se přímo podílí na kapitálu společnosti B. Dle ZDP se tak jedná

o osoby spojené, protože výše podílu je vyšší jak 25 %. Je tedy nutné zdanit úrok v obvyklé výši.Druhým krokem

je sumarizace parametrů zápůjčky, což je provedeno v následující tabulce č. 10. Tabulka č. 10: Parametry zápůjčky

| Hodnota zápůjčky | 5 000 000 Kč |

| Splatnost | 12 měsíců |

| Místo poskytnutí | Brno |

| Datum poskytnutí | 1. 1. 2016 |

| Měna | CZK |

Třetí krok

spočívá ve shromáždění hodnot bankovních úrokových sazeb. Společnost A kontaktovala čtyři bankovní instituce s žádostí o indikativní nabídku, přičemž požadavky byly vždy totožné. Pokaždé se jednalo o úvěr ve výši 5 mil. Kč se splatností 12 měsíců a ke stejným účelům. Hodnoty zjištěných úrokových sazeb byly pro přehlednost zaneseny do následující tabulky č. 11.Tabulka č. 11: Zjištěné bankovní úrokové sazby

| Bankovní instituce | Úroková sazba ( p. a. ) |

| W | 5,9 % |

| X | 4,7 % |

| Y | 5,1 % |

| Z | 6 % |

| Interval | <4,7 %; 6 %> |

Jak bylo uvedeno v Části I, obvyklá hodnota se zpravidla stanoví jako interval nejčastěji se vyskytujících hodnot. V tomto případě je interval obvyklých hodnot úrokových sazeb stanoven na <4,7 %; 6 %>.

Třetím krokem

je porovnání stanoveného intervalu obvyklého úroku se skutečně sjednanou úrokovou sazbou, na kterou navazují případné úpravy základů daně. a)

Řešení při sjednaném úroku 0 %

V tomto případě se jedná o

bezúročnou zápůjčku

a skutečně sjednaný úrok činí 0 Kč. Je potřeba zde posuzovat výši majetkového prospěchu na straně příjemce.32) Tento majetkový prospěch v podobě fiktivního úroku se stanoví podle obvyklé výše úroku zjištěné v předchozím kroku, přičemž je-li stanoven interval, použije se spodní hranice, která je pro vydlužitele výhodnější. Je-li fiktivní úrok do výše 100 000 Kč, je od daně z příjmů osvobozen.Zde činí hodnota majetkového prospěchu příjemce 235 000 Kč (4,7 % z jistiny 5 000 000 Kč). Společnost A tak nesplňuje hranici pro osvobození 100 000 Kč33) a musí zdanit celou výši tohoto majetkového prospěchu ve výši 235 000 Kč.

V následující tabulce č. 12 jsou uvedeny související úpravy základu daně na straně vydlužitele, společnosti A, přičemž jsou uvažovány dva případy:

–

v prvním případě využije příjemce zápůjčky (společnost A) celou hodnotu zápůjčky k dosažení, zajištění a udržení zdanitelných příjmů (tzn. celých 5 mil. Kč je využito k těmto účelům),

–

ve druhém případě je pouze 70 % hodnoty zápůjčky využito k výše uvedeným účelům (tedy pouze 3,5 mil. Kč).

Tabulka č. 12: Úpravy základu daně u příjemce při bezúročné zápůjčce

| Položka | Společnost A (vydlužitel) | |

| Část hodnoty zápůjčky, která je využita na dosažení, zajištění a udržení zdanitelných příjmů | 100 % | 70 % |

| Zaplacený úrok | 0 Kč (0 %) | 0 Kč (0 %) |

| Fiktivní obvyklý úrok | 235 000 Kč (4,7 %) | 235 000 Kč (4,7 %) |

| Úpravy základu daně ve výši obvyklého úroku34) (ř. 30 daňového přiznání) | +235 000 Kč | +235 000 Kč |

| Snížení základu daně35) (ř. 112 daňového přiznání) | –235 000 Kč (100 %) | –164 500 Kč (70 %) |

| Celkem ke zdanění | 0 Kč | 70 500 Kč |

Při využití peněžních prostředků ze zápůjčky v plné výši na dosažení, zajištění a udržení zdanitelných příjmů, je daňový dopad bezúročné zápůjčky u příjemce

neutrální.

b)

Řešení při sjednaném úroku 5 %

Ve druhém případě je uvažován úrok ve výši 5 %

p. a.

Tato hodnota spadá do intervalu obvyklého úroku stanoveného v předchozím roku. Vydlužitel, mateřská společnost A, eviduje na konci zdaňovacího období v zaplacených úrocích částku 250 000 Kč. Zapůjčitel eviduje tutéž částku ve svých výnosových úrocích. V tomto případě tedy není třeba provádět úpravy základu daně. Lze rovnou přistoupit k dalšímu kroku.Obsahem dalšího kroku

je samotné zdanění přijatého úroku na straně společnosti B. Jelikož se jedná o právnickou osobu, úrokový příjem bude zahrnut do obecného základu daně a podroben zdanění sazbou daně z příjmu právnických osob ve výši 19 %. Přiznání k dani z příjmů právnických osob je společnost B povinna podat vždy.Posledním krokem

je provedení testů daňové uznatelnosti zaplacených úroků na straně společnosti A, a. s., a vyslovení závěru, zda je možné tyto úroky považovat za daňově účinné.Úroky z takto poskytnuté zápůjčky nejsou závislé ani na zisku vydlužitele, ani se nejedná o úroky přijaté v období šesti měsíců před nabytím podílu v dceřiné společnosti. Lze tedy přistoupit k testu nízké kapitalizace (tabulka č. 13).

Tabulka č. 13: Test nízké kapitalizace u společnosti A, a. s.

| Test nízké kapitalizace u společnosti A, a. s. | |

| Stav vlastního kapitálu A, a. s.36) | 2 850 000 Kč |

| Průměrný denní stav zápůjček od společnosti B37) | 5 000 000 Kč x 365 / 365 = 5 000 000 Kč |

| Čtyřnásobek hodnoty vlastního kapitálu | 2 850 000 Kč x 4 = 11 400 000 Kč |

| Porovnání | 5 000 000 Kč < 11 400 000 Kč |

| Závěr | Celá hodnota úroků je daňově uznatelná |

Společnost A, a. s., splnila všechny podmínky daňové uznatelnosti zaplacených úroků, a tak lze ve zdaňovacím období daného roku považovat úrok ve vý

Příklad 3

Zápůjčka dceřiné společnosti D, s. r. o., do mateřské společnosti A, a. s.

V tomto případě bude vycházeno z totožného zadání jako v předchozím příkladu, avšak s tím rozdílem, že poskytovatelem zápůjčky není dceřiná společnost B, ale dceřiná společnost D

.

Přičemž opět budou uvažovány dvě varianty:a)

je sjednán úrok ve výši 0 %,

b)

je sjednán úrok ve výši 5 %.

Společnosti A, a. s., a D, s. r. o., nejsou pro účely § 23 odst. 7 ZDP spojenými osobami.

a)

Řešení při sjednaném úroku 0 %

U bezúročných zápůjček nehraje roli fakt, zda se dle ZDP jedná o osoby spojené, či nikoliv. Povinnost zdanit majetkový prospěch vyšší jak 100 000 Kč z titulu přijetí bezúročné zápůjčky se vztahuje na všechny subjekty.

Na straně společnosti A se tedy jedná o bezúplatný příjem, který je třeba posuzovat dle § 23 odst. 3 písm. a) bodu 16 ZDP. Řešení tak bude obdobné jako v předchozím příkladu.

Majetkový prospěch se opět stanoví dle obvyklé výše úroku. Protože zde vystupuje totožný subjekt příjemce jako v předchozím příkladu, lze vycházet ze shodných hodnot zjištěných úrokových sazeb a shodného intervalu obvyklého úroku. Pro stanovení fiktivního úroku bude použita stejná sazba, a to spodní hranice stanoveného intervalu <4,7 %; 6 %>. Opět platí, že nepřesáhne-li fiktivní úrok hranici 100 000 Kč, je od daně osvobozen.38)

V tomto případě činí hodnota majetkového prospěchu příjemce 235 000 Kč. Nesplňuje tedy hranici pro osvobození 100 000 Kč a musí dojít ke zdanění celé výše obvyklého úroku.

Charakter úprav základu daně je odvislý od toho, jakou část ze zápůjčky použije společnost A k zajištění, dosažení a udržení svých zdanitelných příjmů. Postup přitom bude obdobný, jako u předchozího příkladu, viz „tabulka č. 12: Úpravy základu daně u příjemce při bezúročné zápůjčce“. Při plném využití zápůjčky je daňový dopad u příjemce neutrální.

b)

Řešení při sjednaném úroku 5 %

Společnosti D a A nejsou dle ZDP spojenými osobami (mateřská společnost A drží podíl pod 25 %), tudíž zde neexistuje povinnost zdanit úrok v obvyklé výši. Obě společnosti tak ve svém daňovém přiznání uvedou částku úroků, kterou si skutečně sjednaly, k žádným úpravám základu daně z titulu této transakce ani u jedné ze stran nedojde.

Společnost A tak pouze přistoupí k testům daňové uznatelnosti přijatých úroků, aby zjistila, zda je možné takové úroky považovat za daňově uznatelný náklad. Zejména musí ověřit, zda se nejedná o úroky ze zápůjčky přijaté šest měsíců před nabytím podílu v dceřiné společnosti D a dále zda se nejedná o úroky závislé na zisku dlužníka. Test nízké kapitalizace však v tomto případě provádět nemusí.

Zdroj: Odborný portál DAUC.cz, 2017.

* Text článku je zpracován na základě stejnojmenné diplomové práce: Hana KROPÁČOVÁ. Metodika zdaňování úroků z titulu poskytnutí zápůjčky mezi spojenými osobami. Fakulta podnikatelská VUT v Brně, 2017. Vedoucí práce: doc. Ing. Mgr. Karel Brychta, Ph.D.

2) Zpracováno na základě údajů dostupných v § 23 odst. 7 ZDP.

3) Dle pokynu č. D-22 se za osoby blízké považují osoby uvedené v § 22 OZ.

4) Dle rozsudku Nejvyššího správního soudu (Rozsudek čj. 8 Afs 80/2007-105) nelze ceny sjednané v běžných obchodních vztazích absolutizovat jediným číslem, nýbrž je vhodné je stanovit jako

interval

nejčastěji realizovaných cen.5) Bankovní instituce při poskytování úvěrů často vyžadují od úvěrovaného určitou formu zajištění, což v rámci zápůjčky mezi dvěma spojenými subjekty zpravidla ze strany zapůjčitele vyžadováno není. Z tohoto důvodu může banka nabídnout úrok nižší jakožto kompenzaci právě zmíněného ručení. Uvedený aspekt je vhodné zvážit při stanovování intervalu obvyklého úroku, přičemž stále platí, že subjekt by měl být schopen si danou výši úroku obhájit před správcem daně.

6) Úpravy základu daně na straně opačné jsou odvislé od toho, zda byl tento rozdíl mezi stranami vypořádán či nikoliv – viz § 23 odst. 3 písm. a) bod 19 ZDP.

7) Viz § 4a písm. m) ZDP a § 19b odst. 1 písm. d) ZDP.

8) Poskytnutí bezúročné zápůjčky společníkem do obchodní

korporace

nepředstavuje pro korporaci bezúplatný příjem, který by byl předmětem daně z příjmů. Společník poskytuje zdroje k ekonomickému využití, ze kterých může později plynout určitý přínos, například ve formě vyšších příjmů z prodeje obchodního podílu či podílů na zisku – na základě Závěrů z jednání Koordinačního výboru s Komorou daňových poradců ČR ze dne 17. 2. 2016.

9) Zpracováno na základě údajů dostupných v ZDP.

10) Zpracováno na základě údajů dostupných v § 38nc ZDP a SOLILOVÁ, V.

Transfer pricing – převodní ceny

. Přednáška. Brno: VUT, 1. 12. 2016.11) Místní příslušnost lze zjistit na stránkách Finanční správy ČR dle vyhledávacího formuláře, dostupné na: www.financnisprava.cz > Finanční správa > Orgány finanční správy > Územní pracoviště > Vyhledávání územního pracoviště.

12) HRSTKOVÁ DUBŠEKOVÁ, L.

Meritum

. Praha: Wolters Kluwer, a. s., s. 82.13) Viz § 38nc odst. 2 ZDP.

14) Zpracováno na základě údajů dostupných v ZDP.

15) Viz § 8 odst. 5 ZDP.

16) Viz § 38g odst. 1 ZDP.

17) Zpracováno na základě údajů dostupných v § 38g ZDP.

18) Výjimky z povinnosti podat daňové přiznání k dani z příjmu právnických osob definuje § 38mb ZDP. Jedná se například o veřejnou obchodní společnost či veřejně prospěšného poplatníka (za splnění zákonem stanovených podmínek).

19) Viz § 38m odst. 1 ZDP.

20) Zpracováno na základě údajů dostupných v ZDP.

21) Zpracováno na základě údajů dostupných v § 25 odst. 1 písm. w) ZDP.

22) Viz § 19 odst. 3 ZDP.

23) Viz § 25 odst. 1 písm. zk) ZDP.

24) Viz § 25 odst. 1 písm. zl) ZDP.

25) Zpracováno na základě údajů dostupných v ZDP.

26) Úprava na základě § 23 odst. 3 písm. a) bodu 19 ZDP.

27) Stanoveno jako horní hranice intervalu obvyklého úroku.

28) Na základě § 8 odst. 5 ZDP.

29) V průběhu období nedošlo ke změnám vlastního kapitálu, stav odpovídá prvnímu dni zdaňovacího období.

30) Splacení zápůjčky proběhne jednorázově ke sjednanému datu splatnosti, hodnota zápůjčky je tak v čitateli vynásobena počtem dní, po které zápůjčka trvá (365). Pro zjištění průměrného denního stavu je poté vydělena počtem dní zdaňovacího období (365).

31) Dle ZDP je mateřskou společností společnost, která má nejméně po dobu 12 měsíců podíl alespoň 10 % na základním kapitálu jiné obchodní

korporace

a má právní formu dle stanovených předpisů, což je v tomto případě splněno.32) Na základě § 23 odst. 3 písm. a) bodu 16 ZDP.

33) Viz § 19b odst. 1 písm. d) ZDP.

34) Úprava na základě § 23 odst. 3 písm. a) bodu 16 ZDP.

35) Úprava na základě § 23 odst. 3 písm. c) bodu 8 ZDP.

36) V průběhu období nedošlo ke změnám vlastního kapitálu, stav odpovídá prvnímu dni zdaňovacího období.

37) Pro zjednodušení je předpokládáno, že splacení zápůjčky proběhne jednorázově ke sjednanému datu splatnosti, hodnota zápůjčky je tak v čitateli vynásobena počtem dní, po které zápůjčka trvá (365). Pro zjištění průměrného stavu je poté vydělena počtem dní zdaňovacího období (365).

38) Viz § 19 b odst. 1 písm. d) ZDP.