373/2015 Sb.

VYHLÁŠKA

ze dne 16. prosince 2015,

kterou se mění vyhláška č. 312/2014 Sb., o podmínkách sestavení účetních výkazů

za Českou republiku (konsolidační vyhláška státu)

Ministerstvo financí stanoví podle § 37b odst. 1 zákona č. 563/1991 Sb., o účetnictví,

ve znění zákona č. 304/2008 Sb. a zákona č. 221/2015 Sb., k provedení § 4 odst. 8

písm. k), l), p) až t) a § 23b odst. 5.:

Čl. I

Vyhláška č. 312/2014 Sb., o podmínkách sestavení účetních výkazů za Českou

republiku (konsolidační vyhláška státu), se mění takto:

1. V úvodní větě vyhlášky se číslo „410/2010“ nahrazuje číslem „221/2015“.

2. V § 3 písm. a) se čárka za slovem „obec“ nahrazuje slovem „a“ a slova

„a spravující jednotka vyššího dílčího konsolidačního celku státu vládní část“ se

zrušují.

3. V § 3 písm. b) se slova „nebo část účetní jednotky Ministerstva financí

(dále jen „ministerstvo“) tvořená částí účetních případů účetní jednotky ministerstva,

která hospodaří s příjmy a výdaji kapitoly státního rozpočtu 312 - Ministerstvo financí

a zvláštními prostředky fondu privatizace,“ zrušují.

4. V § 3 písm. f) se slova „nebo část účetních případů účetní jednotky Generální

finanční ředitelství a Generální ředitelství cel, které hospodaří s příjmy a výdaji

kapitoly státního rozpočtu 312 - Ministerstvo financí a 398 - Všeobecná pokladní

správa,“

zrušují.

5. V § 3 se písmeno g) zrušuje.

Dosavadní písmena h) až j) se označují jako písmena g) až i).

6. V § 3 se písmeno h) zrušuje.

Dosavadní písmeno i) se označuje jako písmeno h).

7. V § 5 odst. 8 se slovo „ministerstvo“ nahrazuje slovy „Ministerstvo financí

(dále jen „ministerstvo“)“.

8. V § 6 odst. 2 úvodní části ustanovení se slova „spravující jednotkou vyššího

dílčího konsolidačního celku státu vládní část,“ zrušují.

9. V § 6 odst. 2 písm. a) se slovo „společně“ a slova „a spravující jednotky

vyššího dílčího konsolidačního celku státu vládní část“ zrušují.

10. V § 6 odst. 2 písm. b) se slova „a spravující jednotky vyššího dílčího

konsolidačního celku státu vládní část společně vykonávají“ nahrazují slovem „vykonává“.

11. V § 9 se doplňuje odstavec 7, který zní:

„(7) Pokud účetní jednotka, která není vybranou účetní jednotkou, v účetním

období splňuje podmínky významnosti pro zahrnutí do konsolidačního celku státu podle

této vyhlášky, platí, že splňuje tyto podmínky i 3 po sobě následující účetní období.“.

12. V § 10 odst. 1 se slova „dílčí konsolidační celek státu podle § 5 odst.

2 až 6 splňuje“ nahrazují slovy „konsolidační celek Česká republika splňuje účetní

jednotka zahrnutá podle § 9, která není vybranou účetní jednotkou, a dále“.

13. V § 10 odst. 2 se slova „účetní období, za které sestavuje účetní závěrku,“

nahrazují slovy „2 bezprostředně po sobě následující účetní období, za která sestavuje

účetní závěrku, předcházející o 1 účetní období účetní období, za které se sestavují

účetní výkazy za Českou republiku a za dílčí konsolidační celky státu“.

14. V § 10 se doplňuje odstavec 3, který zní:

„(3) Pokud spravující jednotka dílčího konsolidačního celku státu dobrovolný

svazek obcí v účetním období splňuje podmínky významnosti pro naplnění dalších stanovených

povinností podle této vyhlášky, platí, že splňuje tyto podmínky i 3 po sobě následující

účetní období.“.

15. V § 11 se odstavec 4 zrušuje.

Dosavadní odstavce 5 až 7 se označují jako odstavce 4 až 6.

16. V § 11 odstavec 6 zní:

„(6) Seznam je sestavován v rozsahu stanoveném v technické vyhlášce o účetních

záznamech.“.

17. V § 12 se odstavec 6 zrušuje.

Dosavadní odstavec 7 se označuje jako odstavec 6.

18. V § 13 odst. 1 se slova „a 7“ zrušují.

19. V § 13 odst. 4 se slova „i jiné účetní záznamy nezbytné“ nahrazují slovy

„pomocný konsolidační záznam nezbytný“ a slova „i na“ se nahrazují slovem „na“.

20. V § 13 odst. 5 písm. a) se slovo „nebo“ zrušuje.

21. V § 13 se na konci odstavce 5 tečka nahrazuje slovem „ , nebo“ a doplňuje

se písmeno c), které zní:

„c) prostřednictvím spravující jednotky hlavní město Praha v případě konsolidovaných

jednotek státu, které jsou součástí dílčího konsolidačního celku státu městská část

hlavního města Prahy.“.

22. V § 14 odst. 2 se za slova „početní a jiné úpravy“ vkládají slova „ ,

rozsah vykazovaných skutečností v Pomocném konsolidačním přehledu“.

23. V § 17 odst. 1 a 2 se slovo „neurčí“ nahrazuje slovem „nestanoví“.

24. V § 17 odst. 3 se za slova „konsolidované jednotky státu“ vkládají slova

„a městské části hlavního města Prahy“ a slova „ , do výkazu majetku a závazků za

dílčí konsolidační celek státu, výkazu nákladů a výnosů za dílčí konsolidační celek

státu a přílohy - knihy podrozvahových účtů - za dílčí konsolidační celek státu nebo

do souhrnného výkazu majetku a závazků státu, souhrnného výkazu nákladů a výnosů

státu a přílohy - knihy podrozvahových účtů“ se zrušují.

25. V § 18 odst. 1 se za slova „podstatný vliv“ vkládají slova „nebo společný

vliv“ a slovo „neurčí“ se nahrazuje slovem „nestanoví“.

26. V § 18 odst. 2 se slova „spravující jednotky“ zrušují.

27. § 19 se včetně nadpisu zrušuje.

28. Za § 20 se vkládá nový § 20a, který včetně nadpisu zní:

㤠20a

Přetřídění vztahující se na zdravotní pojišťovnu

(1) Zdravotní pojišťovna pro účely sestavení účetních výkazů za Českou

republiku a za dílčí konsolidační celky státu vykazuje v rámci Pomocného konsolidačního

přehledu snížení nebo zvýšení základního fondu, rezervního fondu, provozního fondu,

fondu majetku a fondu prevence tvořených podle jiných právních předpisů (dále jen

„fond zdravotní pojišťovny“), které souvisí s běžným účetním obdobím, jako příslušný

náklad nebo výnos. Za náklad nebo výnos nejsou považovány příděly uskutečňované mezi

fondy zdravotní pojišťovny.

(2) Počáteční stavy fondů zdravotní pojišťovny po zohlednění odstavce 1

jsou vykazovány v rámci Pomocného konsolidačního přehledu jako výsledek hospodaření

předcházejících účetních období.“.

29. V § 21 odst. 1 a 2 se slova „které byly konsolidovanými jednotkami státu“

nahrazují slovy „který byl konsolidovanou jednotkou státu nebo městskou částí hlavního

města Prahy“.

30. V § 21 odstavec 3 zní:

„(3) Významné identifikované vzájemné vztahy v rámci konsolidovaných jednotek

státu a městských částí hlavního města Prahy zahrnutých do konsolidačního celku státu

vyloučí ministerstvo.“.

31. V § 21 odst. 4 se za slova „konsolidovaná jednotka státu“ vkládají slova

„ , popřípadě městská část hlavního města Prahy,“ a slova „ , při metodě poměrné

konsolidace v poměrné výši“ se zrušují.

32. V § 22 odst. 1 a 2 se za slova „podle § 9 a 10,“ vkládají slova „a městská

část hlavního města Prahy“.

33. V § 24 odst. 4 se slova „korunách českých s přesností na dvě desetinná

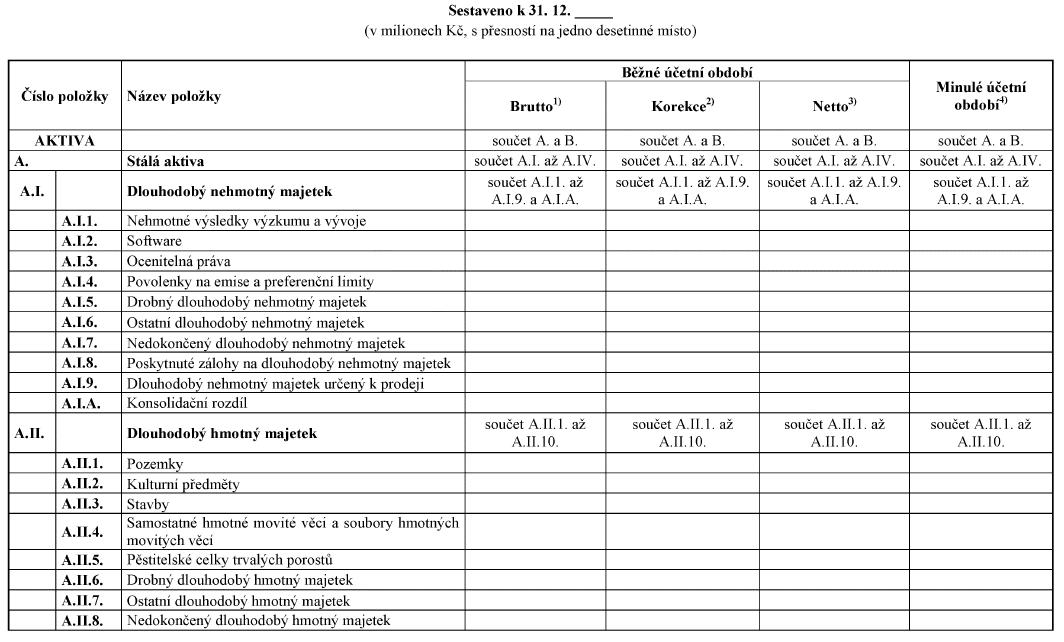

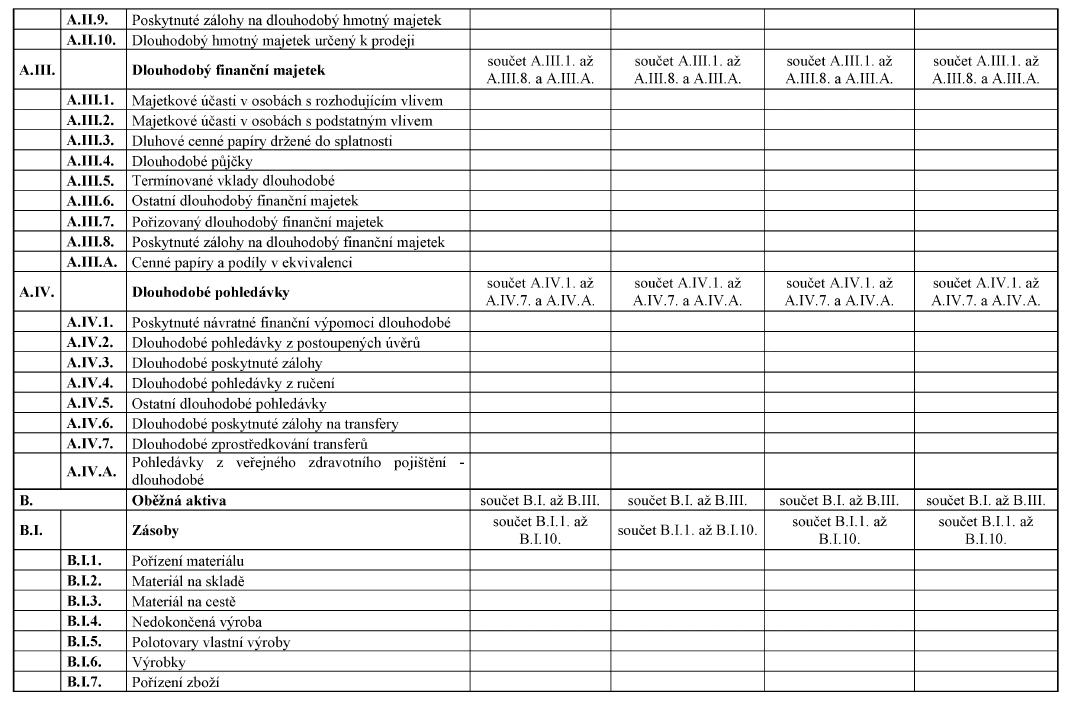

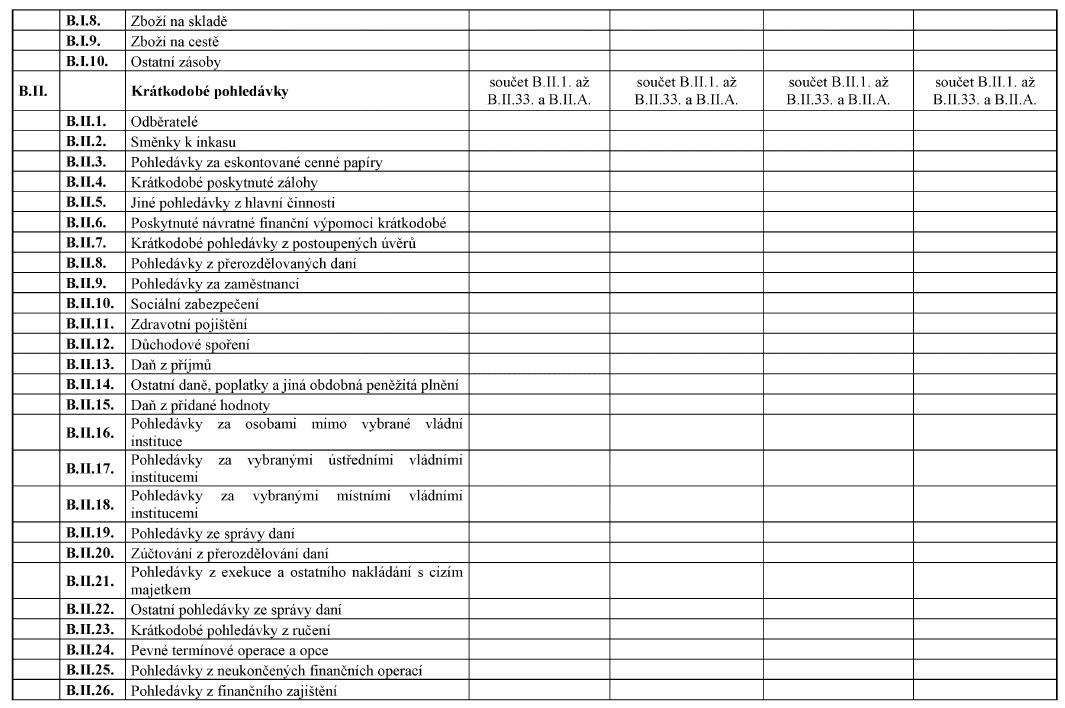

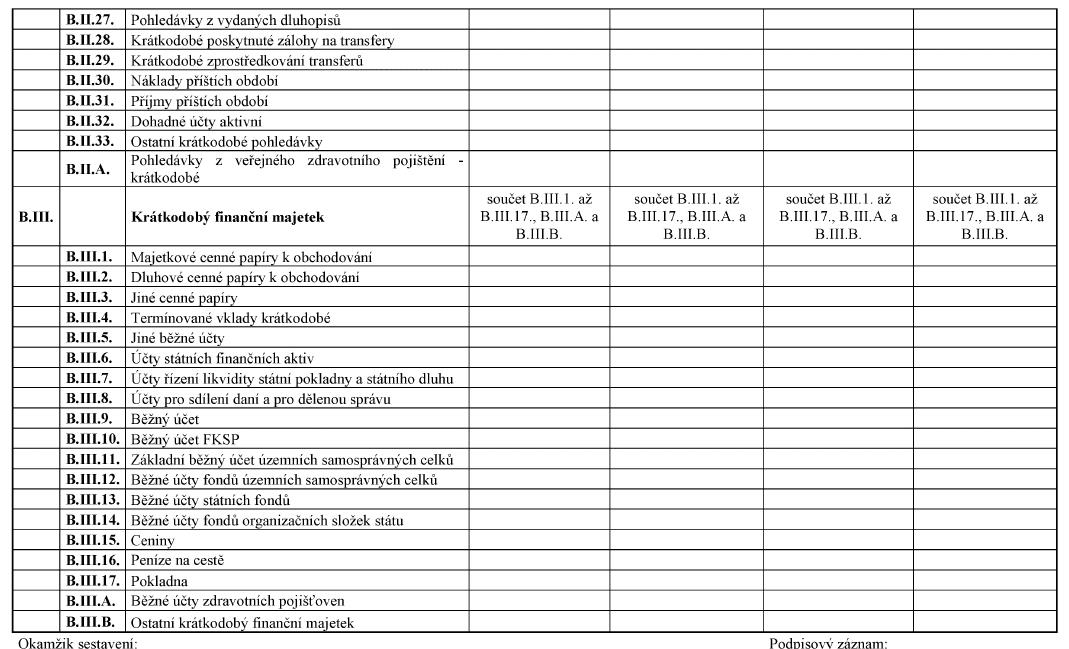

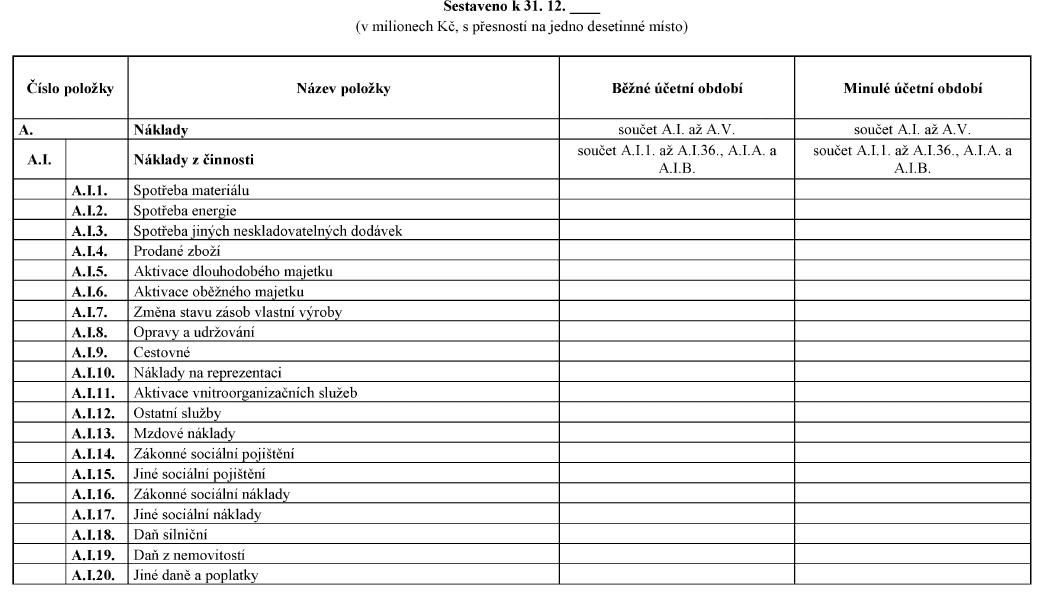

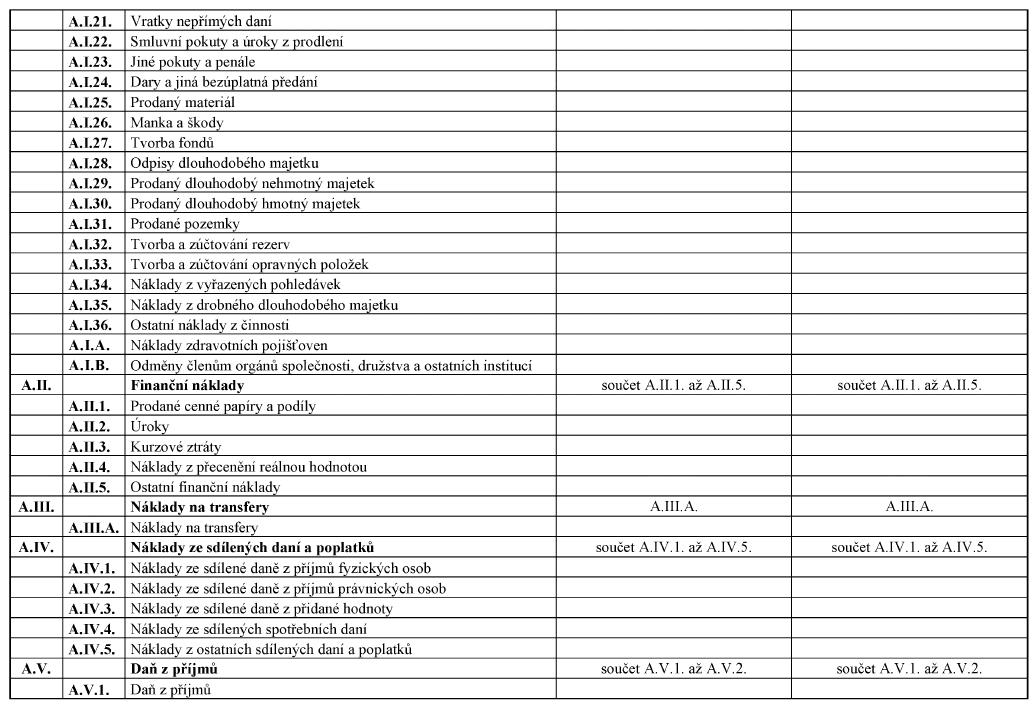

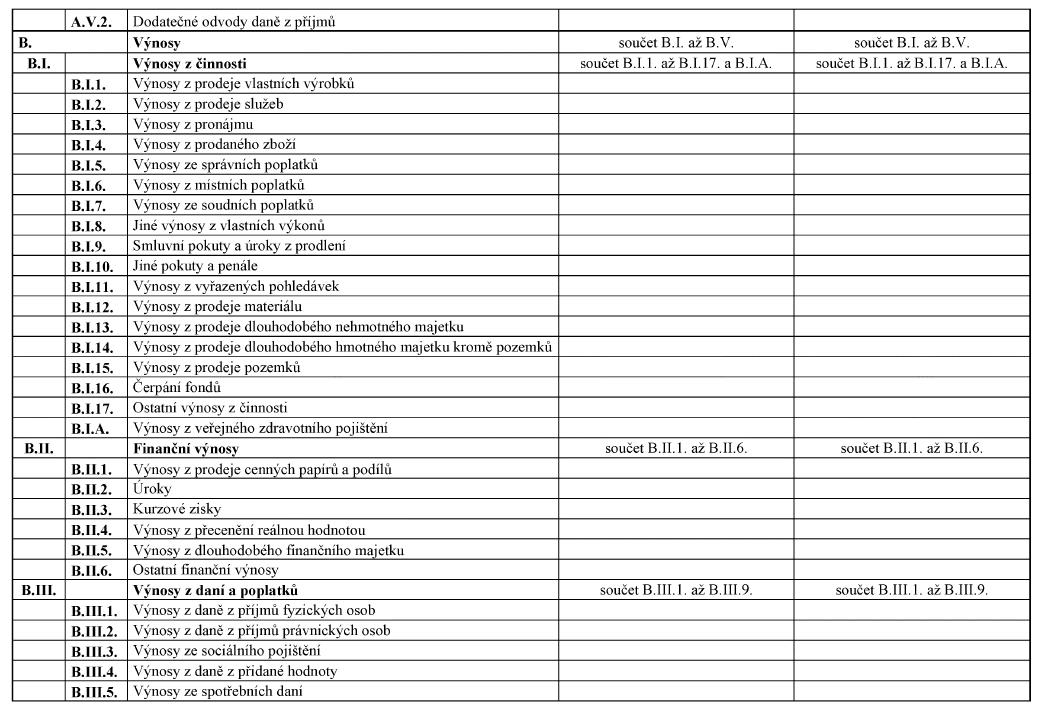

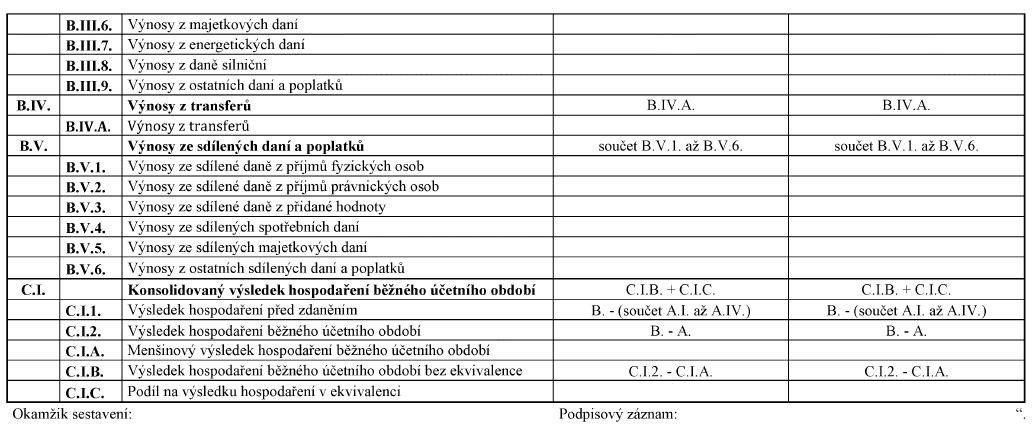

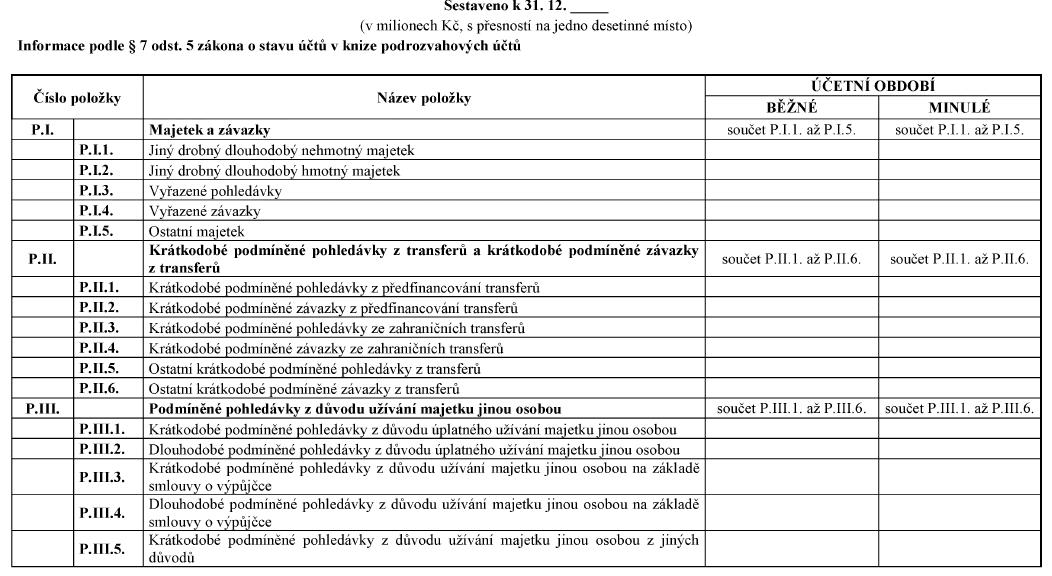

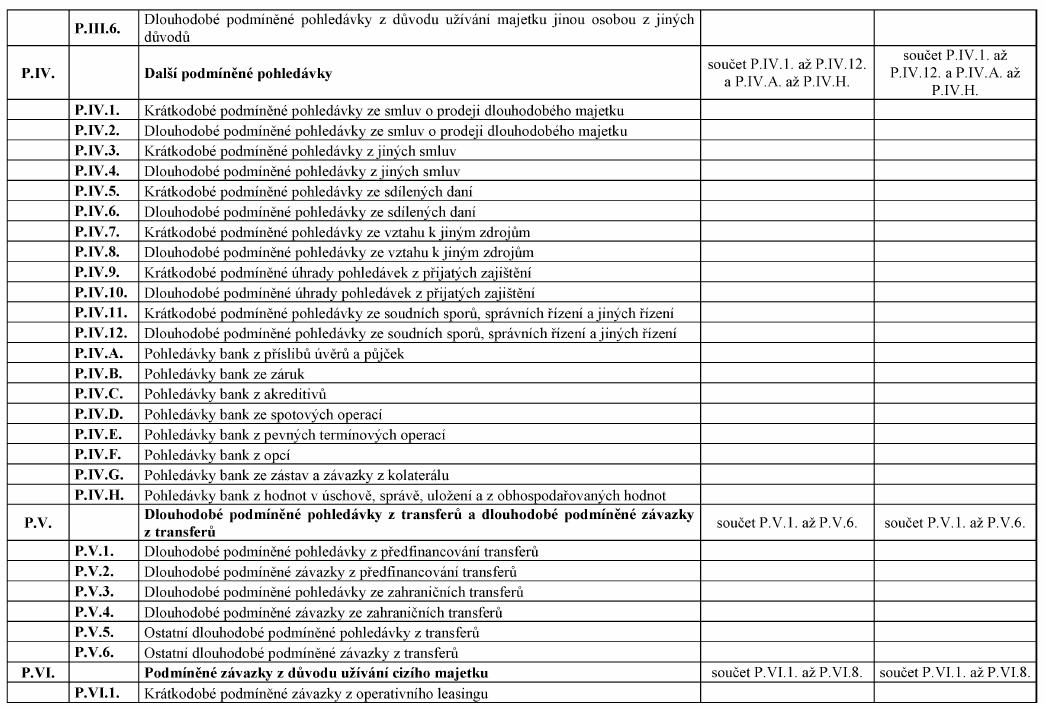

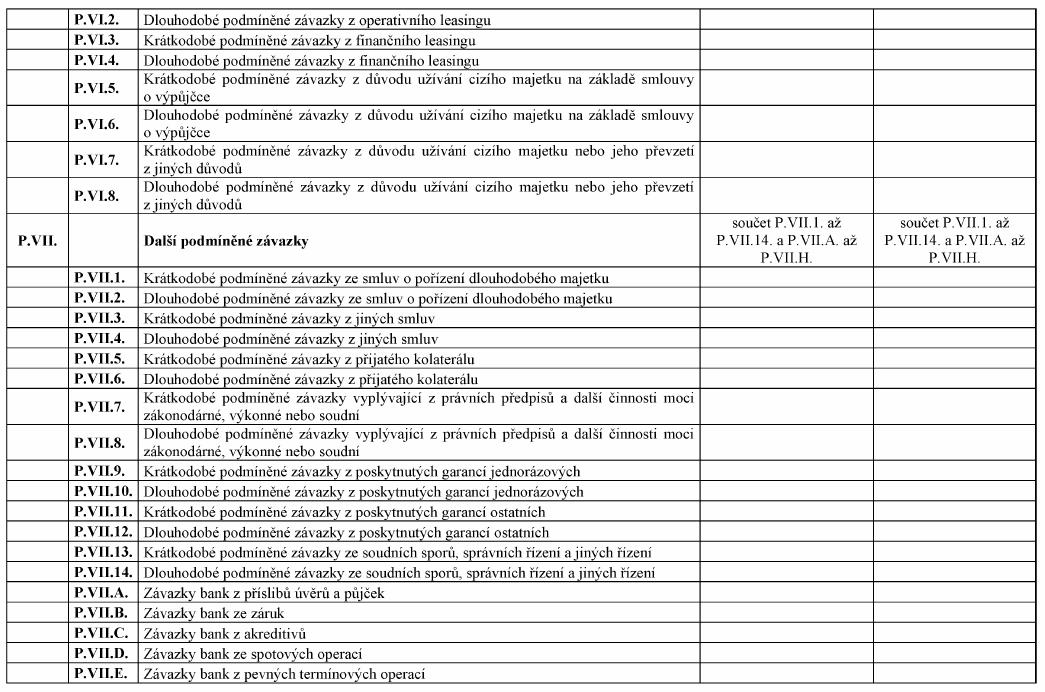

místa“ nahrazují slovy „milionech korun českých s přesností na jedno desetinné místo“.

34. V § 25 odst. 3 písm. d) se slova „individuální referenční množství mléka9),“

zrušují.

35. V § 25 odst. 7 se slova „nejpozději k rozvahovému dni“ zrušují.

36. V § 29 odst. 1 se slovo „zbožím“ nahrazuje slovem „zásobami“.

37. V § 29 se na konci textu odstavce 2 doplňují slova „a „B.I.10. Ostatní

zásoby““.

38. V § 29 odst. 3 písm. f) se slova „majetku uvedeného“ nahrazují slovy

„staveb uvedených“.

39. V § 29 odst. 3 písm. h) se slovo „zbožím“ nahrazuje slovem „zásobou“.

40. V § 29 odst. 4 se za slova „a ocenění samostatné“ vkládá slovo „hmotné“.

41. V § 29 odst. 11 se slova „nejpozději k rozvahovému dni“ zrušují a slova

„běžného účetního období“ se zrušují.

42. V § 35 odst. 1 se slova „A.I.8, A.II.9 a A.III.8“ nahrazují slovy „A.I.8.,

A.II.9. a A.III.8.“.

43. V § 35 odst. 2 se slova „a A.IV.B. až A.IV.C.“ zrušují.

44. V § 35 se odstavce 3 a 4 zrušují.

45. V § 36 odst. 3 se na konci textu písmene h) doplňují slova „ ; dále obsahuje

nemovité a movité věci nabyté za účelem bezúplatného předání s výjimkou bezúplatného

předání podle § 25 odst. 6 zákona.“.

46. V § 38 se na konci odstavce 5 tečka nahrazuje čárkou a doplňuje se písmeno

c), které zní:

„c) „B.II.25. Pohledávky z neukončených finančních operací“ obsahuje pohledávky

z neukončených finančních operací, zejména reverzních rep.“.

47. V § 38 odst. 6 písm. a) se slova „B.II.29.“ nahrazují slovy „B.II.30.“.

48. V § 38 odst. 6 písm. b) se slova „B.II.30.“ nahrazují slovy „B.II.31.“.

49. V § 38 odst. 6 písm. c) se slova „B.II.31.“ nahrazují slovy „B.II.32.“,

za slova „soukromoprávních vztahů, na základě kterých vznikly nároky, ale není známa

skutečná výše plnění“ se vkládají slova „nebo je jiným způsobem zpochybnitelná“ a

slova „B.II.32.“ se nahrazují slovy „B.II.33.“.

50. V § 38 odst. 7 se slova „B.II.32.“ nahrazují slovy „B.II.33.“ a slova

„B.II.31.“ se nahrazují slovy „B.II.32.“.

51. V § 38 odst. 8 se slova „B.II.32.“ nahrazují slovy „B.II.33.“.

52. V § 38 se odstavce 9 a 10 zrušují.

53. V § 40 odst. 2 písmeno b) zní:

„b) „B.III.6. Účty státních finančních aktiv“ obsahuje u ministerstva prostředky

na účtech státních finančních aktiv,“.

54. V § 40 odst. 2 písmeno c) zní:

„c) „B.III.7. Účty řízení likvidity státní pokladny a státního dluhu“ obsahuje

u ministerstva prostředky na účtech řízení likvidity státní pokladny a prostředky

na účtech u bank nebo u spořitelních a úvěrních družstev spravovaných v rámci řízení

státního dluhu; pasivní zůstatek syntetického účtu 248 se k okamžiku sestavení mezitímní

účetní závěrky nebo k rozvahovému dni vykazuje v položce „D.III.34. Závazky z řízení

likvidity státní pokladny a státního dluhu“,“.

55. V § 42 odst. 1 se slova „investiční fond“ nahrazují slovy „fond investic“.

56. V § 42 odst. 2 písm. e) se slova „investiční fond“ nahrazují slovy „fond

investic“ a slova „investičního fondu“ se nahrazují slovy „fondu investic“.

57. V § 42 odst. 2 se písmeno g) zrušuje.

Dosavadní písmeno h) se označuje jako písmeno g).

58. V § 42 odst. 2 písm. g) se slova „C.II.B.“ nahrazují slovy „C.II.A.“.

59. V § 43 odst. 1 se čárka za slovy „konsolidovaných metodou plné konsolidace“

nahrazuje slovem „a“ a slova „a metodou poměrné konsolidace“ se zrušují.

60. V § 44 odst. 2 se slova „a hodnotu položky „C.III.E. Rozdíly z konsolidace“

v minulém období“ zrušují.

61. § 46 se včetně nadpisu zrušuje.

62. V § 49 odstavec 2 zní:

„(2) Položka „D.I.A. Rezervy ostatní“ obsahuje rezervy na pokrytí budoucích

rizik, včetně rezerv tvořených podle jiného právního předpisu, u konsolidovaných

jednotek státu, které nejsou uvedeny v položce D.I.1.“.

63. V § 49 se odstavce 3 až 5 zrušují.

64. V § 50 písm. f) se slova „ , D.II.B. a D.II.C.,“ zrušují.

65. V § 50 se písmena g) a h) zrušují.

66. V § 51 odst. 7 písm. c) se slova „repo obchodů“ nahrazují slovem „rep“.

67. V § 51 odst. 8 písm. a) se slova „D.III.34.“ nahrazují slovy „D.III.35.“.

68. V § 51 odst. 8 písm. b) se slova „D.III.35.“ nahrazují slovy „D.III.36.“.

69. V § 51 odst. 8 písm. c) větě první se slova „D.III.36.“ nahrazují slovy

„D.III.37.“, za slova „vztahů, u nichž není známa skutečná výše plnění“ se vkládají

slova „nebo je jiným způsobem zpochybnitelná“ a ve větě druhé se slova „D.III.37.“

nahrazují slovy „D.III.38.“.

70. V § 51 odst. 8 písm. d) a e) se slova „D.III.37.“ nahrazují slovy „D.III.38.“.

71. V § 51 odst. 8 se písmena f) a g) zrušují.

72. V § 52 odst. 2 se písmeno b) zrušuje.

Dosavadní písmena c) až e) se označují jako písmena b) až d).

73. V § 52 odst. 2 písm. b) se slova „A.I.15.“ nahrazují slovy „A.I.14.“.

74. V § 52 odst. 2 písm. c) se slova „A.I.16.“ nahrazují slovy „A.I.15.“.

75. V § 52 odst. 2 písm. d) se slova „A.I.17.“ nahrazují slovy „A.I.16.“.

76. V § 52 odst. 3 písm. a) se slova „A.I.21.“ nahrazují slovy „A.I.20.“.

77. V § 52 odst. 3 písm. b) se slova „A.I.22.“ nahrazují slovy „A.I.21.“.

78. V § 52 odst. 4 písm. a) se slova „A.I.23.“ nahrazují slovy „A.I.22.“.

79. V § 52 odst. 4 písm. b) se slova „A.I.24.“ nahrazují slovy „A.I.23.“

a slova „A.I.23.“ se nahrazují slovy „A.I.22.“.

80. V § 52 odst. 4 písm. c) se slova „A.I.25.“ nahrazují slovy „A.I.24.“.

81. V § 52 odst. 5 se slova „A.I.27.“ nahrazují slovy „A.I.26.“.

82. V § 52 odst. 6 písm. a) se slova „A.I.29.“ nahrazují slovy „A.I.28.“.

83. V § 52 odst. 6 písm. b) se slova „A.I.30.“ nahrazují slovy „A.I.29.“.

84. V § 52 odst. 6 písm. c) se slova „A.I.31.“ nahrazují slovy „A.I.30.“.

85. V § 52 odst. 6 písm. d) se slova „A.I.35.“ nahrazují slovy „A.I.34.“.

86. V § 52 odst. 6 písm. e) se slova „A.I.36.“ nahrazují slovy „A.I.35.“.

87. V § 52 odst. 6 písm. f) se slova „A.I.37.“ nahrazují slovy „A.I.36.“

a slova „A.I.36.“ se nahrazují slovy „A.I.35.“.

88. V § 52 odst. 6 písmena g) a h) znějí:

„g) „A.I.A. Náklady zdravotních pojišťoven“ obsahuje u zdravotních pojišťoven

výši nákladů souvisejících se zdravotní péčí hrazenou z pojistného na veřejné zdravotní

pojištění včetně jeho příslušenství,

h) „A.I.B. Odměny členům orgánů společnosti, družstva a ostatních institucí“

obsahuje zejména odměny členům orgánů společnosti, družstva a ostatních institucí

a další jejich příjmy plynoucí ze závislé činnosti vykonávané pro společnost, družstvo

nebo jinou instituci.“.

89. V § 53 se odstavec 2 zrušuje a zároveň se zrušuje označení odstavce 1.

90. § 54 včetně nadpisu zní:

㤠54

Náklady na transfery

Položka „A.III.A. Náklady na transfery“ obsahuje zejména náklady z titulu

dotací, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor či peněžních

darů, a to bez ohledu na účel jejich poskytnutí; u organizačních složek státu dále

obsahuje náklady z titulu předfinancování dotací, grantů, příspěvků, subvencí, dávek,

nenávratných finančních výpomocí, podpor či peněžních darů poskytovaných zejména

z rozpočtu Evropské unie těmito organizačními složkami státu z příslušné kapitoly

státního rozpočtu.“.

91. V § 56 odst. 2 se písmeno g) zrušuje.

Dosavadní písmeno h) se označuje jako písmeno g).

92. V § 56 odst. 2 písmeno g) zní:

„g) „B.I.A. Výnosy z veřejného zdravotního pojištění“ obsahuje u zdravotních

pojišťoven výši výnosů souvisejících s přijatým pojistným na veřejné zdravotní pojištění

včetně veškerého jeho příslušenství a u zařízení poskytujících zdravotní péči obsahuje

výši výnosů souvisejících s přijatou platbou za poskytnutou zdravotní péči.“.

93. V § 57 se odstavec 2 zrušuje a zároveň se zrušuje označení odstavce 1.

94. § 59 včetně nadpisu zní:

㤠59

Výnosy z transferů

Položka „B.IV.A. Výnosy z transferů“ obsahuje zejména výnosy z titulu dotací,

příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor či peněžních

darů, s výjimkou daní, poplatků a jiných obdobných dávek; u organizačních složek

státu dále obsahuje výnosy z titulu předfinancování dotací, grantů, příspěvků, subvencí,

dávek, nenávratných finančních výpomocí, podpor či peněžních darů poskytovaných zejména

z rozpočtu Evropské unie těmito organizačními složkami státu z příslušné kapitoly

státního rozpočtu; u obchodní korporace, státního podniku, národního podniku nebo

státní organizace neobsahuje výnosy z titulu dotací, příspěvků, subvencí, dávek,

nenávratných finančních výpomocí, podpor či peněžních darů poskytnutých k pořízení

majetku nebo úhradě úroků zahrnovaných do ocenění majetku.“.

95. V § 61 písm. d) se čárka za slovem „konsolidovaných metodou plné konsolidace“

nahrazuje slovem „a“ a slova „a metodou poměrné konsolidace“ se zrušují.

96. V § 61 na konci textu písmene e) se čárka nahrazuje tečkou a písmeno

f) se zrušuje.

97. V § 62 odst. 8 se za písmeno d) vkládají nová písmena e) a f), která

znějí:

„e) „P.VII.5. Krátkodobé podmíněné závazky z přijatého kolaterálu“ obsahuje

krátkodobé budoucí dluhy z titulu plnění z přijatého kolaterálu,

f) „P.VII.6. Dlouhodobé podmíněné závazky z přijatého kolaterálu“ obsahuje

dlouhodobé budoucí dluhy z titulu plnění z přijatého kolaterálu,“.

Dosavadní písmena e) až m) se označují jako písmena g) až o).

98. V § 62 odst. 8 písm. g) se slova „P.VII.5.“ nahrazují slovy „P.VII.7.“

a slova „P.VII.11.“ se nahrazují slovy „P.VII.13.“.

99. V § 62 odst. 8 písm. h) se slova „P.VII.6.“ nahrazují slovy „P.VII.8.“

a slova „P.VII.12.“ se nahrazují slovy „P.VII.14.“.

100. V § 62 odst. 8 písm. i) se slova „P.VII.7.“ nahrazují slovy „P.VII.9.“.

101. V § 62 odst. 8 písm. j) se slova „P.VII.8.“ nahrazují slovy „P.VII.10.“.

102. V § 62 odst. 8 písm. k) se slova „P.VII.9.“ nahrazují slovy „P.VII.11.“

a slova „P.VII.7.“ se nahrazují slovy „P.VII.9.“.

103. V § 62 odst. 8 písm. l) se slova „P.VII.10.“ nahrazují slovy „P.VII.12.“

a slova „P.VII.8.“ se nahrazují slovy „P.VII.10.“.

104. V § 62 odst. 8 písm. m) se slova „P.VII.11.“ nahrazují slovy „P.VII.13.“.

105. V § 62 odst. 8 písm. n) se slova „P.VII.12.“ nahrazují slovy „P.VII.14.“.

106. Příloha č. 1 se zrušuje.

107. Příloha č. 2 zní:

108. Příloha č. 3 zní:

Čl. II

Přechodná ustanovení

1. Vyhláška č. 312/2014 Sb., ve znění účinném ode dne nabytí účinnosti této

vyhlášky, se použije poprvé v účetním období započatém dnem 1. ledna 2016 a později.

2. Ministerstvo financí nesestavuje a nepředává za účetní období roku 2015

seznam za spravující jednotku vyššího dílčího konsolidačního celku státu vládní část.

3. Ministerstvo financí, Generální finanční ředitelství a Generální ředitelství

cel nesestavují a nepředávají za účetní období roku 2015 účetní záznamy v rozsahu

vzorů rozvahy, výkazu zisku a ztráty, přílohy a Pomocného analytického přehledu stanovených

vyhláškou pro některé vybrané účetní jednotky a technickou vyhláškou o účetních záznamech,

a to zvlášť za část účetních případů účetní jednotky souvisejících s hospodařením

s příjmy a výdaji kapitoly státního rozpočtu 312 - Ministerstvo financí a zvláštními

prostředky fondu privatizace a zvlášť za zbývající část účetních případů účetní jednotky.

Čl. III

Účinnost

Tato vyhláška nabývá účinnosti dnem 1. ledna 2016.

Ministr:

Ing. Babiš v. r.