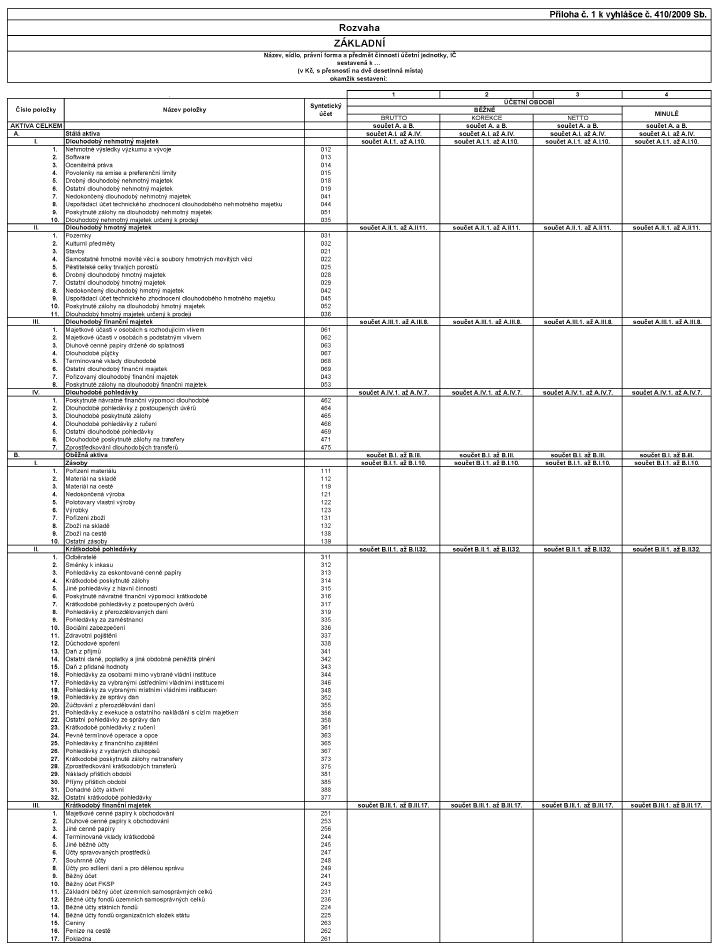

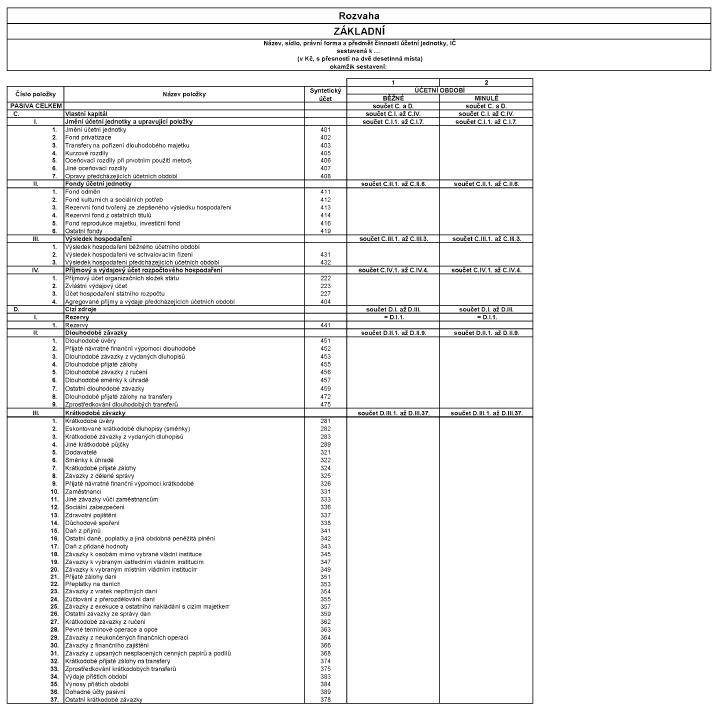

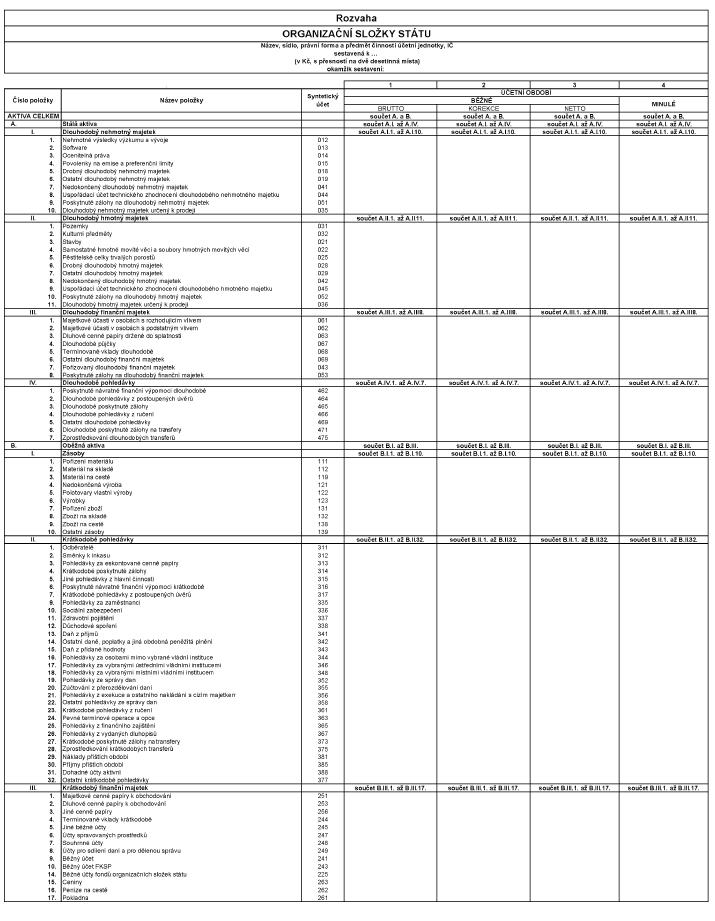

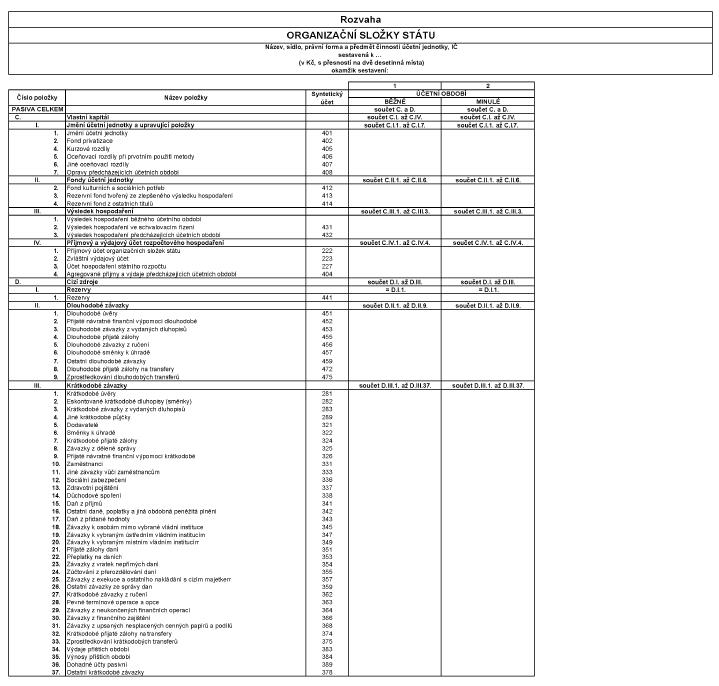

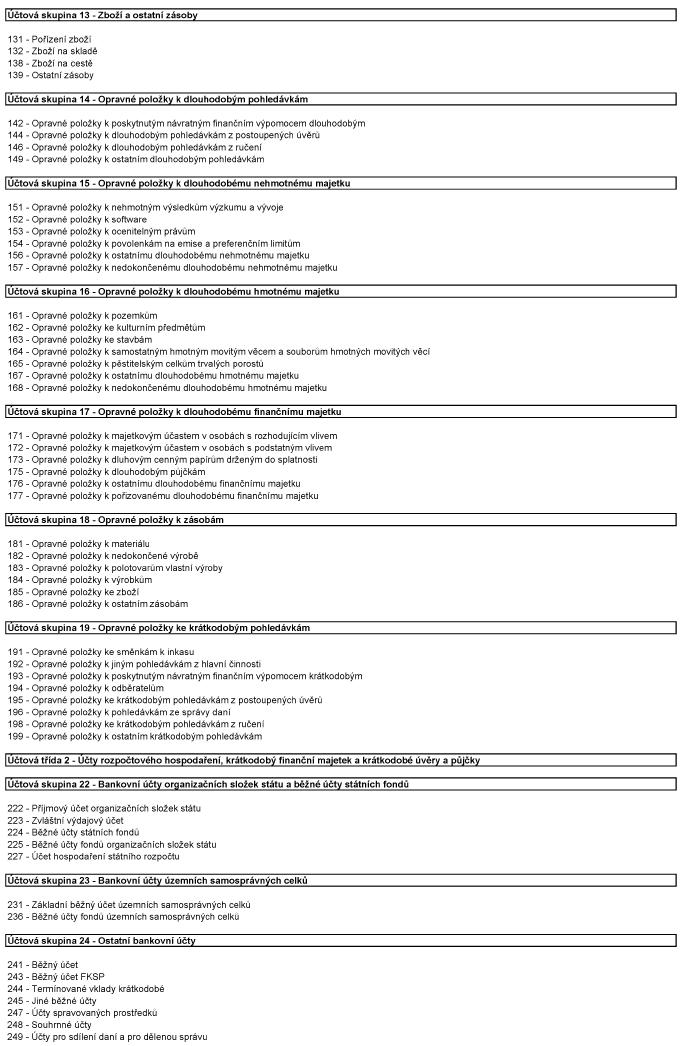

301/2014 Sb.

VYHLÁŠKA

ze dne 11. prosince 2014,

kterou se mění vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení

zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané

účetní jednotky, ve znění pozdějších předpisů, a kterou se mění vyhláška č. 473/2013

Sb., kterou se mění vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení

zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané

účetní jednotky, ve znění pozdějších předpisů

Ministerstvo financí stanoví podle § 37b odst. 1 zákona č. 563/1991 Sb., o účetnictví,

ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb., k provedení § 4 odst. 8

a § 24 odst. 5 tohoto zákona:

Čl. I

Vyhláška č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č.

563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní

jednotky, ve znění vyhlášky č. 435/2010 Sb., vyhlášky č. 403/2011 Sb., vyhlášky č.

436/2011 Sb., vyhlášky č. 460/2012 Sb. a vyhlášky č. 473/2013 Sb., se mění takto:

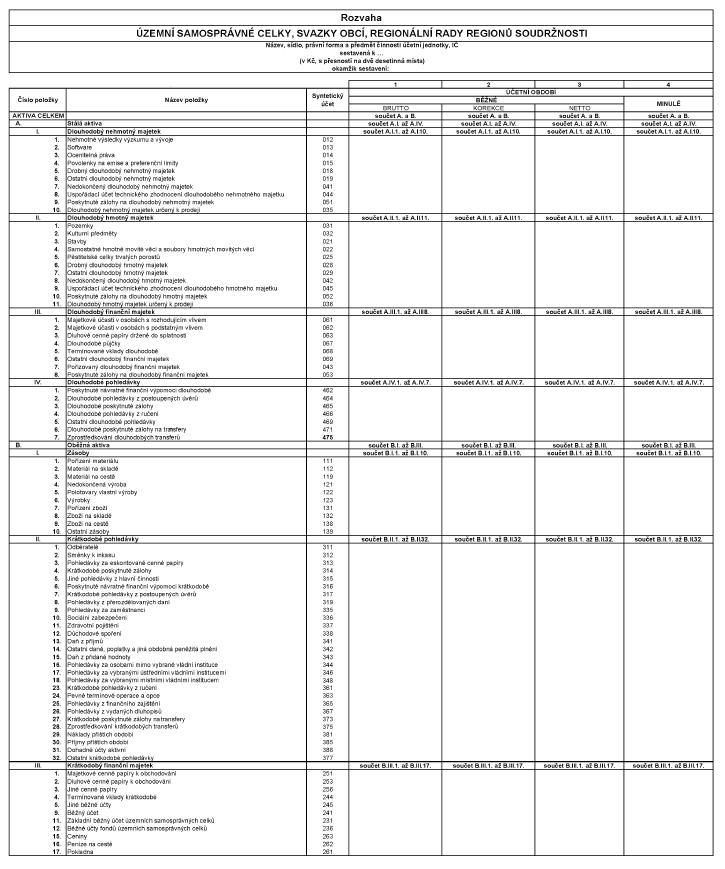

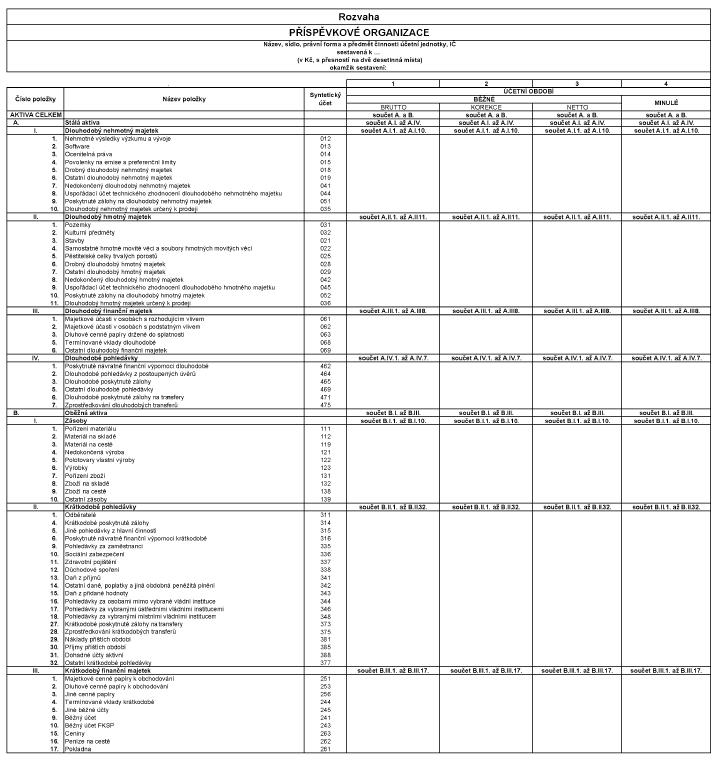

1. V § 4 odst. 8 se číslo „344“ zrušuje.

2. V § 14 odst. 3 písm. h) se slova „záměrem účetní jednotky realizovat stavbu

vyhovující právu stavby a proto není vykazováno jako součást ocenění stavby podle

písmene a) nebo jako součást ocenění v rámci položky „B.I. Zásoby““ nahrazují slovem

„zbožím“.

3. V § 14 odst. 6 písm. a) se písmeno „a“ nahrazuje čárkou.

4. V § 14 odst. 6 se na konci písmene b) tečka nahrazuje čárkou a doplňuje

se písmeno c), které zní: „c) věcná břemena k pozemku a stavbě s výjimkou užívacího

práva, pokud nejsou vykazována jako součást ocenění položky „A.II.3. Stavby“ nebo

jako součást ocenění v rámci položky „B.I. Zásoby“, u kterých ocenění nepřevyšuje

částku 40 000 Kč.“.

5. V § 14 odst. 7 se na konci textu písmene d) doplňují slova „ , nevykazovaná

v položce ,,A.II.6. Drobný dlouhodobý hmotný majetek““.

6. V § 22 odst. 3 písmeno b) zní:

„b) „B.II.14. Ostatní daně, poplatky a jiná obdobná peněžitá plnění“ obsahuje

zejména nároky vůči správci daně na vrácení daně za zdaňovací období, například daň

silniční, daň z nemovitých věcí a daň z nabytí nemovitých věcí; dále obsahuje částky

pohledávek z titulu daně z příjmů, jejíž odvod správci daně zajišťuje účetní jednotka

jako plátce daně za daň vybranou od poplatníků nebo sraženou poplatníkům daně, například

zaměstnancům,“.

7. V § 22 odst. 3 písmeno d) zní:

„d) „B.II.16. Pohledávky za osobami mimo vybrané vládní instituce“ obsahuje

pohledávky za osobami, které nejsou vybranými účetními jednotkami, a to z titulu

dotací, grantů, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor

či peněžitých darů.“.

8. V § 23 odst. 2 se slova „Jiné přímé daně“ nahrazují slovy „Ostatní daně,

poplatky a jiná obdobná peněžitá plnění“ a slova „Jiné daně a poplatky“ se nahrazují

slovy „Pohledávky za osobami mimo vybrané vládní instituce“.

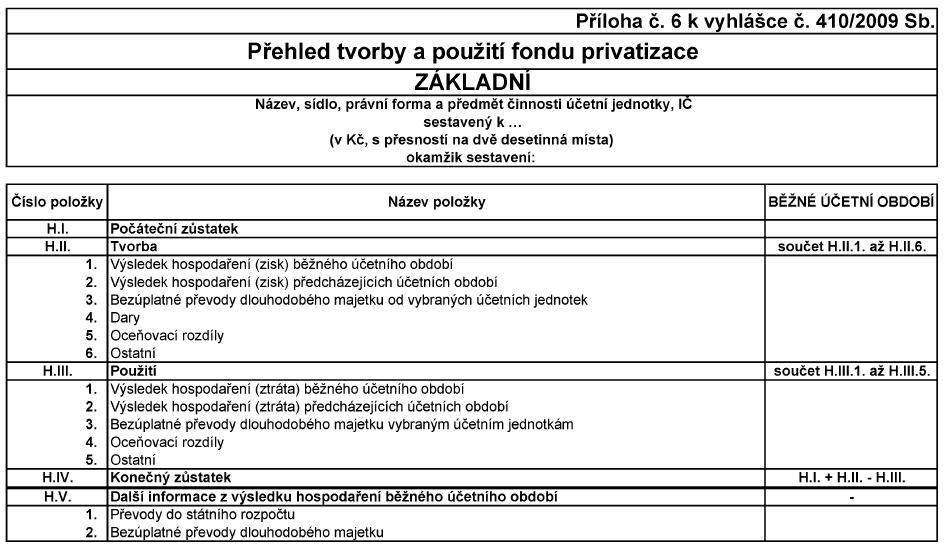

9. V § 26 odst. 2 písm. d) se slova „minulých období“ nahrazují slovy „předcházejících

účetních období“ a slova „minulých účetních“ se nahrazují slovy „předcházejících

účetních“.

10. V § 29 odst. 4 se slova „výdaje minulých“ nahrazují slovy „výdaje předcházejících

účetních“, slova „hospodaření minulých“ se nahrazují slovy „hospodaření předcházejících“

a slova „rozpočtu minulých“ se nahrazují slovy „rozpočtu předcházejících účetních“.

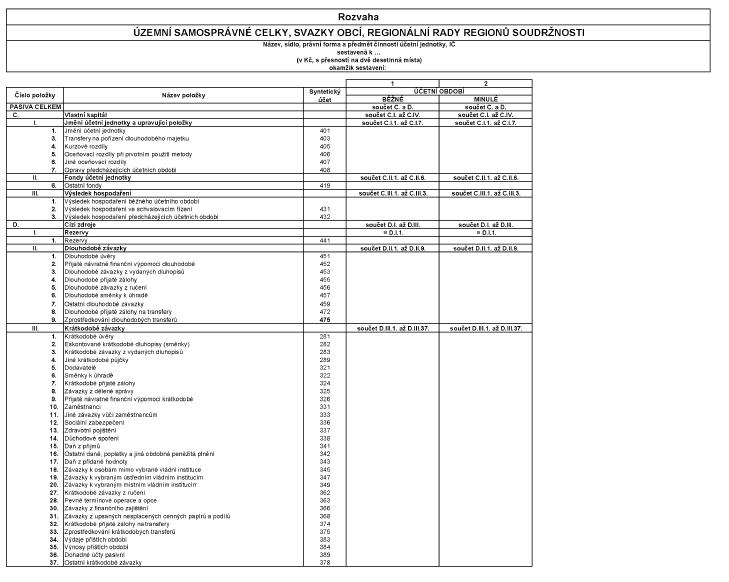

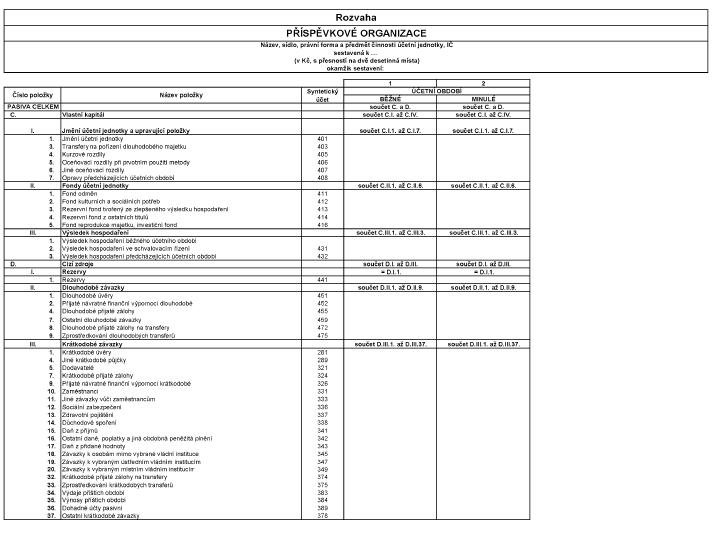

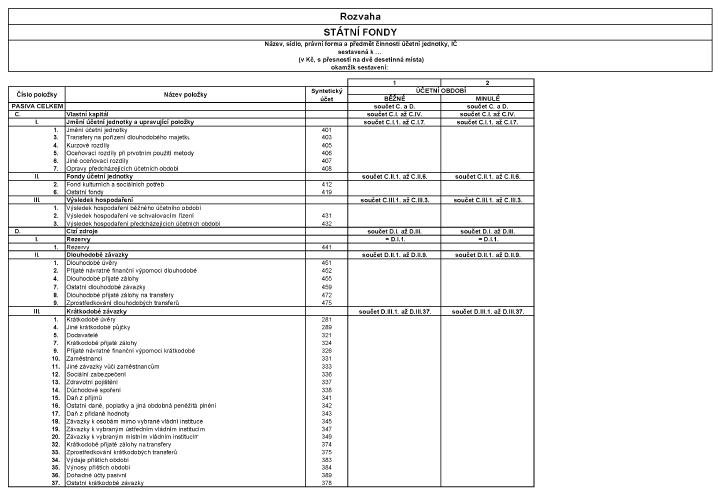

11. V § 31 písm. c) se slova „Dlouhodobé dluhy z ručení“ nahrazují slovy

„Dlouhodobé závazky z ručení“.

12. V § 32 odst. 4 písmeno b) zní:

„b) „D.III.16. Ostatní daně, poplatky a jiná obdobná peněžitá plnění“ obsahuje

zejména částky dluhů vůči správci daně ze spotřebních daní a dalších daní, například

daň silniční, daň z nemovitých věcí a daň z nabytí nemovitých věcí; dále obsahuje

částky daně z příjmů, jejíž odvod správci daně zajišťuje účetní jednotka jako plátce

daně za daň vybranou od poplatníků nebo sraženou poplatníkům, například zaměstnancům,“.

13. V § 32 odst. 5 písm. a) se slova „D.III.19.“ nahrazují slovy „D.III.18.“.

14. V § 32 odst. 5 písm. b) se slova „D.III.20.“ nahrazují slovy „D.III.19.“.

15. V § 32 odst. 5 písm. c) se slova „D.III.21.“ nahrazují slovy „D.III.20.“.

16. V § 32 odst. 6 písm. a) se slova „D.III.22.“ nahrazují slovy „D.III.21.“.

17. V § 32 odst. 6 písm. b) se slova „D.III.23.“ nahrazují slovy „D.III.22.“.

18. V § 32 odst. 6 písm. c) se slova „D.III.24.“ nahrazují slovy „D.III.23.“.

19. V § 32 odst. 6 písm. d) se slova „D.III.25.“ nahrazují slovy „D.III.24.“.

20. V § 32 odst. 6 písm. e) se slova „D.III.26.“ nahrazují slovy „D.III.25.“.

21. V § 32 odst. 7 písm. a) se slova „D.III.28. Krátkodobé dluhy z ručení“

nahrazují slovy „D.III.27. Krátkodobé závazky z ručení“.

22. V § 32 odst. 7 písm. b) se slova „D.III.29.“ nahrazují slovy „D.III.28.“.

23. V § 32 odst. 7 písm. c) se slova „D.III.30. Dluhy z neukončených finančních

operací“ nahrazují slovy „D.III.29. Závazky z neukončených finančních operací“.

24. V § 32 odst. 7 písm. d) se slova „D.III.32.“ nahrazují slovy „D.III.31.“.

25. V § 32 odst. 8 písm. a) se slova „D.III.35.“ nahrazují slovy „D.III.34.“.

26. V § 32 odst. 8 písm. b) se slova „D.III.36.“ nahrazují slovy „D.III.35.“.

27. V § 32 odst. 8 písm. c) se slova „D.III.37.“ nahrazují slovy „D.III.36.“,

slova „D.III.19.“ se nahrazují slovy „D.III.18.“, slova „D.III.20.“ se nahrazují

slovy „D.III.19.“, slova „D.III.21.“ se nahrazují slovy „D.III.20.“ a slova „D.III.38.“

se nahrazují slovy „D.III.37.“.

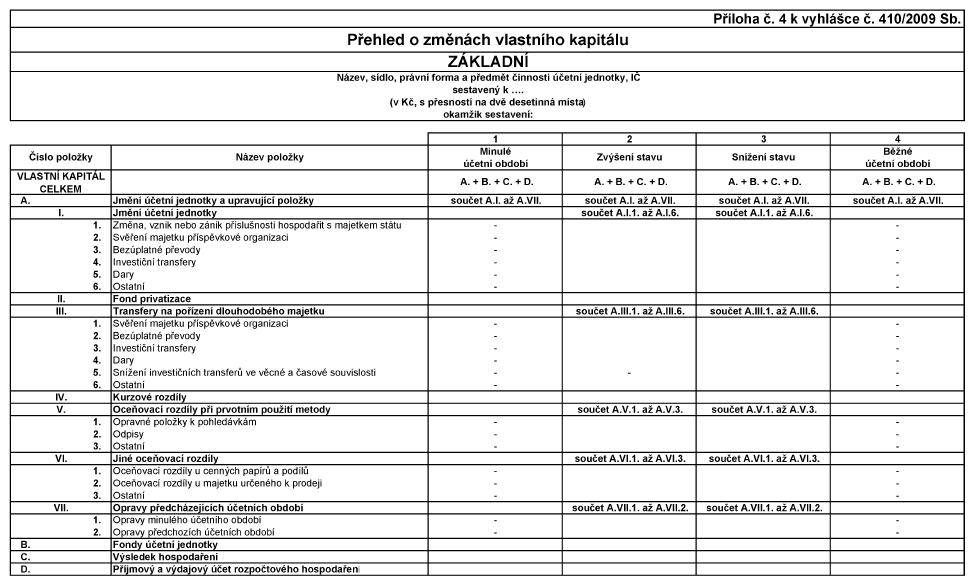

28. V § 33 odst. 3 písm. a) se slovo „minulá“ nahrazuje slovem „předcházející“.

29. V § 35 písm. c) se slova „dotací poskytovaných“ nahrazují slovy „dotací,

grantů, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor či peněžních

darů poskytovaných zejména“.

30. V § 40 písm. c) se slova „dotací poskytovaných“ nahrazují slovy „dotací,

grantů, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor či peněžních

darů poskytovaných zejména“.

31. V § 41 písm. e) se slova „daně z nemovitostí a daně dědické, darovací

a z převodu nemovitostí“ nahrazují slovy „daně z nemovitých věcí a daně z nabytí

nemovitých věcí“.

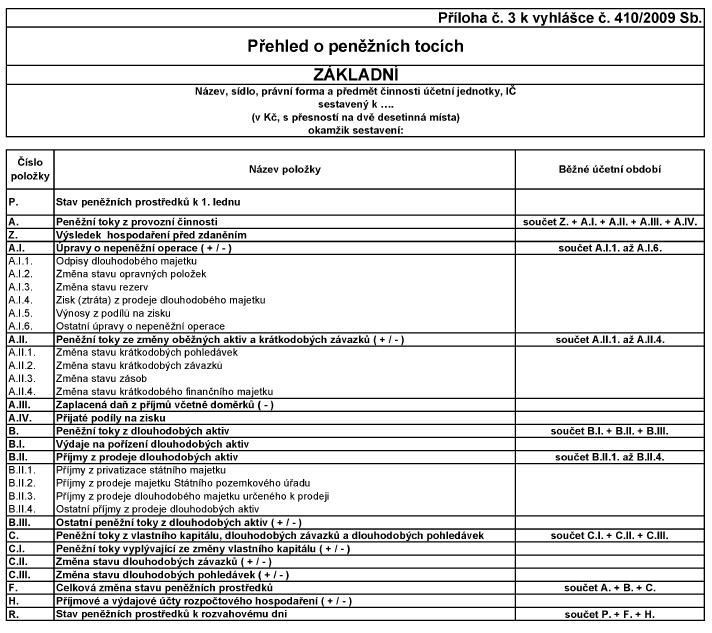

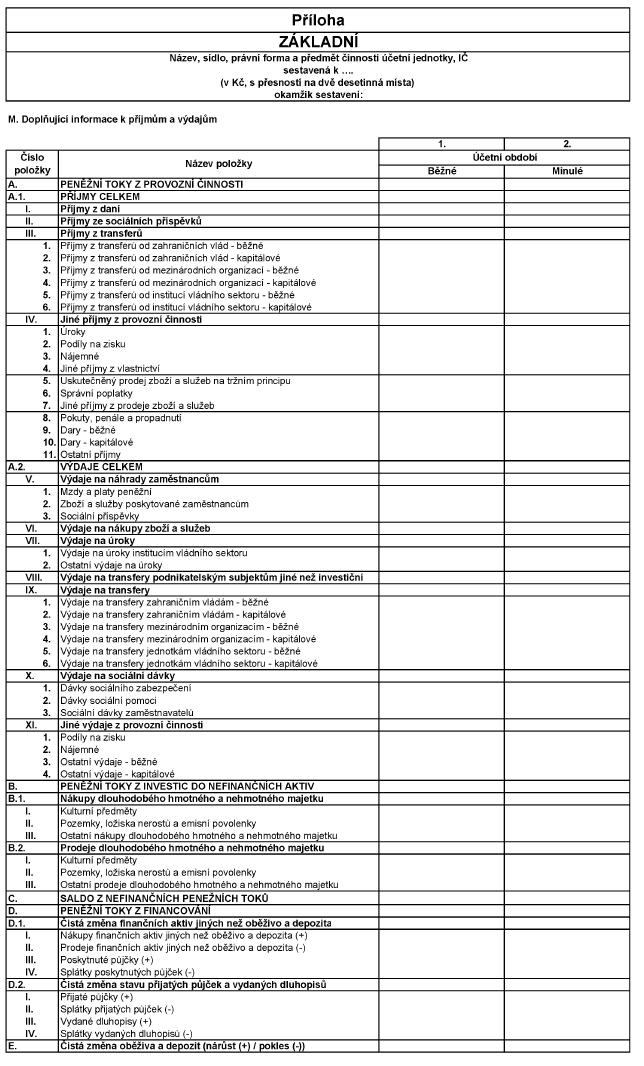

32. V § 43 odst. 4 písm. a) se slova „Peněžní toky ze změny oběžných aktiv

a krátkodobých dluhů“ nahrazují slovy „Peněžní toky ze změny oběžných aktiv a krátkodobých

závazků“.

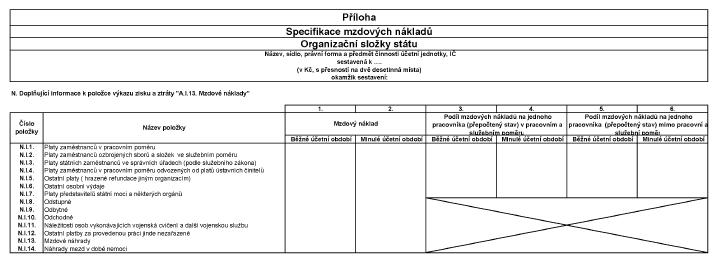

33. V § 44 odst. 10 písm. g) a h) se slovo „minulých“ nahrazuje slovy „předcházejících

účetních“.

34. V § 46 odst. 3 písm. c) a f) se slovo „minulých“ nahrazuje slovy „předcházejících

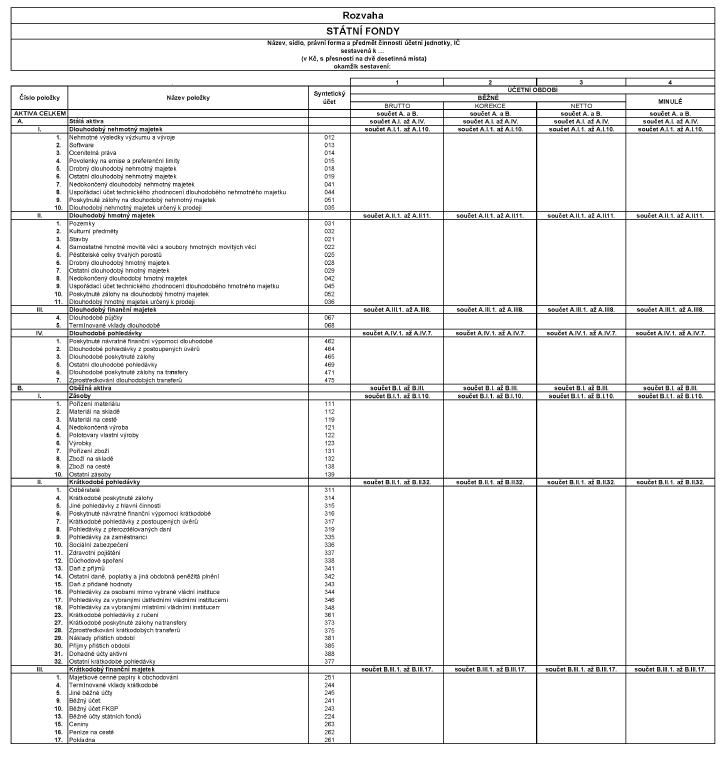

účetních“ a slovo „minulá“ se nahrazuje slovem „předcházející“.

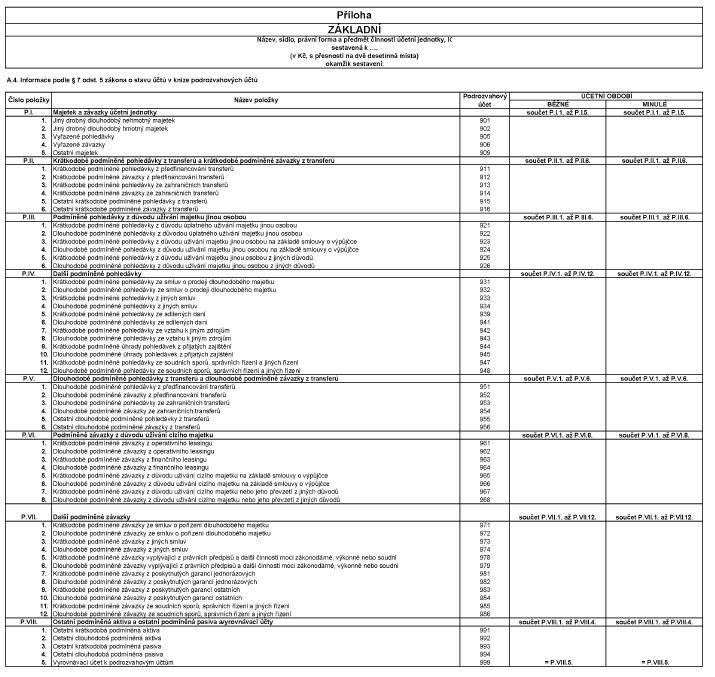

35. V § 48 odst. 4 se slova „P.VII.1.“ nahrazují slovy „P.VIII.5.“.

36. V § 48 odstavec 5 zní:

„(5) Hodnota položky „P.VIII.5. Vyrovnávací účet k podrozvahovým účtům“ se

stanoví jako součet položek „P.I.1. Jiný drobný dlouhodobý nehmotný majetek“, „P.I.2.

Jiný drobný dlouhodobý hmotný majetek“, „P.I.3. Vyřazené pohledávky“, „P.I.5. Ostatní

majetek“, „P.II.1. Krátkodobé podmíněné pohledávky z předfinancování transferů“,

„P.II.3. Krátkodobé podmíněné pohledávky ze zahraničních transferů“, „P.II.5. Ostatní

krátkodobé podmíněné pohledávky z transferů“, „P.III. Podmíněné pohledávky z důvodu

užívání majetku jinou osobou“, „P.IV. Další podmíněné pohledávky“, „P.V.1. Dlouhodobé

podmíněné pohledávky z předfinancování transferů“, „P.V.3. Dlouhodobé podmíněné pohledávky

ze zahraničních transferů“, „P.V.5. Ostatní dlouhodobé podmíněné pohledávky z transferů“,

„P.VIII.1. Ostatní krátkodobá podmíněná aktiva“ a „P.VIII.2. Ostatní dlouhodobá podmíněná

aktiva“ snížený o součet položek „P.I.4. Vyřazené závazky“, „P.II.2. Krátkodobé podmíněné

závazky z předfinancování transferů“, „P.II.4. Krátkodobé podmíněné závazky ze zahraničních

transferů“, „P.II.6. Ostatní krátkodobé podmíněné závazky z transferů“, „P.V.2. Dlouhodobé

podmíněné závazky z předfinancování transferů“, „P.V.4. Dlouhodobé podmíněné závazky

ze zahraničních transferů“, „P.V.6. Ostatní dlouhodobé podmíněné závazky z transferů“,

„P.VI. Podmíněné závazky z důvodu užívání cizího majetku“, „P.VII. Další podmíněné

závazky“, „P.VIII.3. Ostatní krátkodobá podmíněná pasiva“ a „P.VIII.4. Ostatní dlouhodobá

podmíněná pasiva“.“.

37. V § 50 písm. a) se slova „krátkodobé předpokládané pohledávky za Evropskou

unií z titulu předfinancování dotací poskytovaných z rozpočtu Evropské unie“ nahrazují

slovy „krátkodobé předpokládané pohledávky zejména za Evropskou unií z titulu předfinancování

dotací, grantů, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor

či peněžních darů poskytovaných zejména z rozpočtu Evropské unie“.

38. V § 50 písm. b) se slova „krátkodobé předpokládané závazky vůči Evropské

unii z titulu předfinancování dotací poskytovaných z rozpočtu Evropské unie“ nahrazují

slovy „krátkodobé předpokládané závazky zejména vůči Evropské unii z titulu předfinancování

dotací, grantů, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor

či peněžních darů poskytovaných zejména z rozpočtu Evropské unie“.

39. V § 52a písm. a) se slova „dlouhodobé předpokládané pohledávky za Evropskou

unií z titulu předfinancování dotací poskytovaných z rozpočtu Evropské unie“ nahrazují

slovy „dlouhodobé předpokládané pohledávky zejména za Evropskou unií z titulu předfinancování

dotací, grantů, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor

či peněžních darů poskytovaných zejména z rozpočtu Evropské unie“.

40. V § 52a písm. b) se slova „dlouhodobé předpokládané závazky vůči Evropské

unii z titulu předfinancování dotací poskytovaných z rozpočtu Evropské unie“ nahrazují

slovy „dlouhodobé předpokládané závazky zejména vůči Evropské unii z titulu předfinancování

dotací, grantů, příspěvků, subvencí, dávek, nenávratných finančních výpomocí, podpor

či peněžních darů poskytovaných zejména z rozpočtu Evropské unie“.

41. V nadpise § 53 se slovo „dluhy“ nahrazuje slovem „závazky“.

42. V § 53 písm. a), c), e) a g) se slova „Krátkodobé podmíněné dluhy“ nahrazují

slovy „Krátkodobé podmíněné závazky“.

43. V § 53 písm. b), d), f) a h) se slova „Dlouhodobé podmíněné dluhy“ nahrazují

slovy „Dlouhodobé podmíněné závazky“.

44. V § 55 odst. 1 se na konci písmene j) čárka nahrazuje tečkou a písmeno

k) se zrušuje.

45. V § 55 odst. 2 se na konci písmene j) tečka nahrazuje čárkou a doplňuje

se písmeno k), které zní:

„k) v případě práva stavby není součástí jeho ocenění stavba vyhovující právu

stavby.“.

46. V § 55 se odstavce 9 až 12 zrušují.

47. V § 66 se odstavec 10 zrušuje.

48. V § 67 odst. 1 se slova „podmíněných dluhů“ nahrazují slovy „podmíněných

závazků“.

49. V § 69 odst. 1 písm. b) a c) se slovo „minulých“ nahrazuje slovem „předcházejících“.

Čl. II

V čl. II vyhlášky č. 473/2013 Sb., kterou se mění vyhláška č. 410/2009 Sb.,

kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění

pozdějších předpisů, pro některé vybrané účetní jednotky, ve znění pozdějších předpisů,

body 12. až 17. znějí:

„12. Stav položky rozvahy „A.IV.5. Dlouhodobé pohledávky z nástrojů spolufinancovaných

ze zahraničí“ vykázaný k 31. prosinci 2014 se od 1. ledna 2015 vykazuje v položce

rozvahy „A.IV.7. Zprostředkování dlouhodobých transferů“ nebo „A.IV.6. Dlouhodobé

poskytnuté zálohy na transfery“ nebo „B.II.16. Pohledávky za osobami mimo vybrané

vládní instituce“ nebo „B.II.17. Pohledávky za vybranými ústředními vládními institucemi“.

13. Stav položky rozvahy „B.II.27. Krátkodobé pohledávky z nástrojů spolufinancovaných

ze zahraničí“ vykázaný k 31. prosinci 2014 se od 1. ledna 2015 vykazuje v položkách

rozvahy „B.II.27. Krátkodobé poskytnuté zálohy na transfery“ nebo „B.II.28. Zprostředkování

krátkodobých transferů“ nebo „B.II.16. Pohledávky za osobami mimo vybrané vládní

instituce“ nebo „B.II.17. Pohledávky za vybranými ústředními vládními institucemi“.

14. Stav položky rozvahy „D.III.34. Krátkodobé přijaté zálohy na transfery“

vykázaný k 31. prosinci 2014 se od 1. ledna 2015 vykazuje v položkách rozvahy „D.III.32.

Krátkodobé přijaté zálohy na transfery“ nebo „D.III.33. Zprostředkování krátkodobých

transferů“ nebo „D.III.18. Závazky k osobám mimo vybrané vládní instituce“ nebo „D.III.19.

Závazky k vybraným ústředním vládním institucím“.

15. Stav položky rozvahy „D.II.7. Dlouhodobé závazky z nástrojů spolufinancovaných

ze zahraničí“ vykázaný k 31. prosinci 2014 se od 1. ledna 2015 vykazuje v položkách

rozvahy „D.II.9. Zprostředkování dlouhodobých transferů“ nebo „D.II.8. Dlouhodobé

přijaté zálohy na transfery“ nebo „D.III.18. Závazky k osobám mimo vybrané vládní

instituce“ nebo „D.III.19. Závazky k vybraným ústředním vládním institucím“.

16. Stav položky rozvahy „D.II.9. Dlouhodobé přijaté zálohy na transfery“

vykázaný k 31. prosinci 2014 se od 1. ledna 2015 vykazuje v položkách rozvahy „D.II.8.

Dlouhodobé přijaté zálohy na transfery“ nebo „D.II.9. Zprostředkování dlouhodobých

transferů“ nebo „D.III.18. Závazky k osobám mimo vybrané vládní instituce“ nebo „D.III.19.

Závazky k vybraným ústředním vládním institucím“.

17. Stav položky rozvahy „D.III.33. Krátkodobé závazky z nástrojů spolufinancovaných

ze zahraničí“ vykázaný k 31. prosinci 2014 se od 1. ledna 2015 vykazuje v položkách

rozvahy „D.III.32. Krátkodobé přijaté zálohy na transfery“ nebo „D.III.18. Závazky

k osobám mimo vybrané vládní instituce“ nebo „D.III.19. Závazky k vybraným ústředním

vládním institucím“ nebo „D.III.33. Zprostředkování krátkodobých transferů“.“.

Čl. III

Přechodná ustanovení

1. Ustanovení vyhlášky č. 410/2009 Sb., ve znění účinném ode dne nabytí účinnosti

této vyhlášky, se použijí poprvé v účetním období započatém 1. ledna 2015 a později,

není-li dále stanoveno jinak.

2. Ustanovení § 14, 55 a 66 vyhlášky č. 410/2009 Sb., ve znění účinném ode

dne nabytí účinnosti této vyhlášky, mohou účetní jednotky použít již v účetní závěrce

sestavované k 31. 12. 2014.

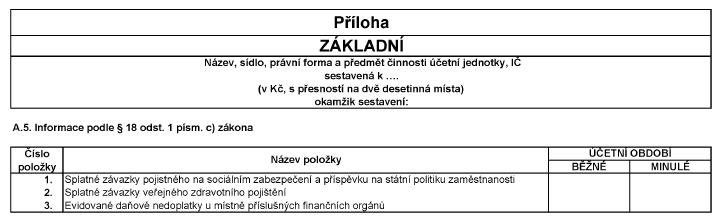

3. Stav položky rozvahy „B.II.14. Jiné přímé daně“ vykázaný k 31. prosinci

2014 se od 1. ledna 2015 vykazuje v položce rozvahy „B.II.14. Ostatní daně, poplatky

a jiná obdobná peněžitá plnění“.

4. Stav položky rozvahy „B.II.16. Jiné daně a poplatky“ vykázaný k 31. prosinci

2014 se od 1. ledna 2015 vykazuje v položce rozvahy „B.II.14. Ostatní daně, poplatky

a jiná obdobná peněžitá plnění“.

5. Stav položky rozvahy „D.III.16. Jiné přímé daně“ vykázaný k 31. prosinci

2014 se od 1. ledna 2015 vykazuje v položce rozvahy „D.III.16. Ostatní daně, poplatky

a jiná obdobná peněžitá plnění“.

6. Stav položky rozvahy „D.III.18. Jiné daně a poplatky“ vykázaný k 31. prosinci

2014 se od 1. ledna 2015 vykazuje v položce rozvahy „D.III.16. Ostatní daně, poplatky

a jiná obdobná peněžitá plnění“.

Čl. IV

Účinnost

Tato vyhláška nabývá účinnosti dnem 1. ledna 2015.

Ministr:

Ing. Babiš v. r.