437/2011 Sb.

VYHLÁŠKA

ze dne 13. prosince 2011,

kterou se mění vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě

vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací

státu a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška

o účetních záznamech), ve znění vyhlášky č. 434/2010 Sb.

Ministerstvo financí stanoví podle § 37b odst. 1 zákona č. 563/1991 Sb., o účetnictví,

ve znění zákona č. 437/2003 Sb. a zákona č. 304/2008 Sb., k provedení § 4 odst. 8:

Čl. I

Vyhláška č. 383/2009 Sb., o účetních záznamech v technické formě vybraných

účetních jednotek a jejich předávání do centrálního systému účetních informací státu

a o požadavcích na technické a smíšené formy účetních záznamů (technická vyhláška

o účetních záznamech), ve znění vyhlášky č. 434/2010 Sb., se mění takto:

1. V § 1 se na konci textu písmen a) a b) doplňují slova „v návaznosti na

přímo použitelné předpisy Evropské unie5)“.

Poznámka pod čarou č. 5 zní:

„5) Například nařízení Rady (ES) č. 2223/96 ze dne 25. června 1996 o Evropském

systému národních a regionálních účtů ve Společenství, v platném znění.

Nařízení

Rady (ES) č. 479/2009 ze dne 25. května 2009 o použití Protokolu o postupu při nadměrném

schodku, připojeného ke Smlouvě o založení Evropského společenství (kodifikované

znění), ve znění nařízení Rady (EU) č. 679/2010.“.

2. V § 1 písm. d) se slovo „regionálních“ nahrazuje slovem „Regionálních“

a slova „(dále jen „regionální rada“),“ se zrušují.

3. V § 3 odst. 2 se slova „a jiné účetní záznamy“ zrušují a za slova „státní

fondy“ se vkládají slova „a jiné účetní záznamy předávají vybrané účetní jednotky“.

4. V § 3 odst. 7 se na konci textu písmene b) doplňují slova „a bližší podmínky

jeho provozu“.

5. V § 3 odst. 7 se za písmeno d) vkládá nové písmeno e), které zní:

„e) termíny vytváření sestav jednotlivých předaných účetních záznamů pro

účely uživatelů účetních záznamů,“.

Dosavadní písmena e) až n) se označují jako písmena f) až o).

6. V § 3 odst. 7 se na konci textu písmene i) doplňují slova „a bližší podmínky

komunikace se zodpovědnou osobou a náhradní zodpovědnou osobou“.

7. V § 3 odst. 7 se za písmeno i) vkládají nová písmena j) a k), která znějí:

„j) formuláře pro naplnění požadavků podle § 19 odst. 3, § 20 odst. 4 a §

21 odst. 3,

k) obsah protokolu o uskutečněných přenosech dat a o neúspěšných pokusech

o přenos dat,“.

Dosavadní písmena j) až o) se označují jako písmena l) až r).

8. V § 3 odst. 7 písm. l) se slova „parametry kontrolního datového souboru,“

zrušují.

9. V § 3 se na konci odstavce 7 tečka nahrazuje čárkou a doplňují se písmena

s) a t), která znějí:

„s) požadavky na vyžádání a přenos jiného účetního záznamu a postup osoby,

která jiný účetní záznam vyžádala, postup správce centrálního systému účetních informací

státu a dotčené vybrané účetní jednotky,

t) parametry stavových zpráv o přenosech, způsob jejich tvorby a poskytování

vybraným účetním jednotkám a související skutečnosti.“.

10. Za § 3 se vkládá nový § 3a, který zní:

㤠3a

(1) Pro účely monitorování a řízení veřejných financí předávají vybrané

účetní jednotky, s výjimkou účetních jednotek podle odstavce 2, elektronicky ve formalizované

dávce Pomocný analytický přehled.

(2) Pomocný analytický přehled podle odstavce 1 nepředávají

a) zdravotní pojišťovny,

b) dobrovolné svazky obcí,

c) obce, jejichž počet obyvatel zveřejněný Českým statistickým úřadem

je na počátku bezprostředně předcházejícího účetního období menší než 1 000, a

d) příspěvkové organizace, jejichž zřizovatelem je obec, kraj nebo

dobrovolný svazek obcí a jejichž aktiva celkem (netto) nepřesahují alespoň v jednom

ze dvou bezprostředně předcházejících účetních období výši 10 000 000 Kč.

(3) Rozsah jednotlivých částí Pomocného analytického přehledu a jejich

vzory stanoví příloha č. 2a k této vyhlášce, termíny jejich předávání do centrálního

systému účetních informací státu stanoví příloha č. 2b k této vyhlášce.

(4) Pokud vybraná účetní jednotka v účetním období naplní podmínky pro

předávání Pomocného analytického přehledu podle této vyhlášky, a v následujícím účetním

období tyto podmínky nesplní, může ukončit předávání Pomocného analytického přehledu

nejdříve po uplynutí tří po sobě jdoucích účetních obdobích, ve kterých Pomocný analytický

přehled předávala.“.

11. V § 4 odst. 1 písm. b) se slova „ , nebo fyzické předání dat na médiu,“

zrušují.

12. V § 4 odstavec 6 zní:

„(6) Veškeré informace přenášené standardní cestou jsou v zašifrovaném tvaru.

Náhradní přenosovou cestou jsou informace přenášeny v zašifrovaném tvaru, je-li to

technicky možné.“.

13. V § 5 odst. 1 se číslo „2012“ nahrazuje číslem „2013“.

14. V § 5 odst. 4 písm. b) se za slovo „úřadu“ vkládá slovo „kraje“.

15. V § 5 odst. 5 písm. b) se za slovo „úřadu“ vkládá slovo „kraje“.

16. V § 5 se doplňují odstavce 8 a 9, které znějí:

„(8) V případě hlavního města Prahy předává účetní záznamy podle § 3 odst.

1 písm. a) do centrálního systému účetních informací státu Magistrát hlavního města

Prahy. Ustanovení odstavců 5, 6 a 7 platí pro hlavní město Praha obdobně.

(9) V případě, že vybraná účetní jednotka ukončí činnost v průběhu účetního

období, předá mimořádnou účetní závěrku v termínu pro nejbližší mezitímní účetní

závěrku. Nezajistí-li splnění této povinnosti dotčená vybraná účetní jednotka, zajistí

splnění této povinnosti její zřizovatel.“.

17. V § 7 odst. 1 se slova „datových nosičů, jejichž parametry“ nahrazují

slovy „datové schránky, případně prostřednictvím technických prostředků vzdálené

komunikace, nemá-li vybraná účetní jednotka datovou schránku, nebo prostřednictvím

datového nosiče. Podrobnosti“.

18. V § 7 se za odstavec 1 vkládá nový odstavec 2, který zní:

„(2) Požadavky na zabezpečení předávaných účetních záznamů při předávání

náhradní přenosovou cestou jsou shodné se standardní přenosovou cestou.“.

Dosavadní odstavec 2 se označuje jako odstavec 3.

19. V § 7 se na konci textu odstavce 3 doplňují slova „nebo stanoví-li tak

technický manuál“.

20. V § 8 odst. 3 se slova „24 hodin“ nahrazují slovy „jednoho pracovního

dne“.

21. V § 8 odst. 4 se čárka nahrazuje slovy „a umožní“.

22. V § 9 odst. 3 se slova „nebo jiných“ zrušují.

23. V § 9 se odstavec 4 zrušuje.

Dosavadní odstavec 5 se označuje jako odstavec 4.

24. V § 9 odst. 4 se slova „odstavců 3 nebo 4“ nahrazují slovy „odstavce

3“.

25. V § 10 odst. 1 se slova „pomocí vytváření kontrolních datových souborů“

zrušují a na konci odstavce se doplňuje věta „Technické požadavky na protokol o uskutečněných

přenosech dat a součinnost správce centrálního systému účetních informací státu jsou

uvedeny v technickém manuálu.“.

26. V § 10 odstavec 2 zní:

„(2) Správce centrálního systému účetních informací státu uchovává protokoly

o uskutečněných přenosech dat na datovém médiu, které splňuje podmínky průkaznosti

a trvalosti obsahu uložených dat.“.

27. V § 15 se za odstavec 3 vkládá nový odstavec 4, který zní:

„(4) Správce centrálního systému účetních informací státu zruší hesla, šifrovací

klíče a další technické údaje zodpovědných osob nebo náhradních zodpověd- ných osob,

které do půl roku od obdržení hesla, šifrovacího klíče a dalších technických údajů

nedokončí proces registrace zodpovědných osob nebo náhradních zodpovědných osob.“.

Dosavadní odstavce 4 a 5 se označují jako odstavce 5 a 6.

28. V § 15 odst. 5 se slova „pouze v případech, kdy není možné zabezpečit

tyto činnosti zodpovědnou osobou“ zrušují a za první větu se vkládá věta „Vybraná

účetní jednotka může vymezit skupinu účetních záznamů, pro které jmenuje náhradní

zodpovědnou osobu; neučiní-li tak, má se za to, že náhradní zodpovědná osoba je jmenována

pro přenos všech dat mezi vybranou účetní jednotkou a centrálním systémem účetních

informací státu.“.

29. V § 15 se doplňují odstavce 7 a 8, které znějí:

„(7) V případě přenosu účetních záznamů do centrálního systému účetních informací

státu podle § 5 odst. 4 písm. b) a § 5 odst. 5 písm. b) se použijí ustanovení této

vyhlášky týkající se zodpovědné osoby a náhradní zodpovědné osoby přiměřeně pro krajský

úřad příslušného kraje.

(8) V případě technologického, bezpečnostního nebo operativního organizačního

opatření může správce centrálního systému účetních informací státu provést změnu

v registraci zodpovědné osoby nebo náhradní zodpovědné osoby mimo postup uvedený

v příloze č. 7. O takovémto postupu správce centrálního systému účetních informací

státu neprodleně informuje dotčenou vybranou účetní jednotku a dotčenou zodpovědnou

osobu nebo náhradní zodpovědnou osobu.“.

30. V § 16 odst. 2 se slova „do 12 hodin“ nahrazují slovy „do jednoho pracovního

dne“.

31. V § 17 odst. 4 se za slovo „státu“ vkládají slova „v souladu s podmínkami

uvedenými“.

32. V § 18 odst. 2 písm. c) se slova „procesům nebo“ zrušují.

33. V § 19 odst. 2 se slovo „kódu“ nahrazuje slovem „součtu“.

34. V § 19 odst. 3 se slova „Vzor formuláře“ nahrazují slovem „Formulář“

a slova „příloze č. 10 k této vyhlášce“ se nahrazují slovy „technickém manuálu“.

35. V § 20 odstavce 2 až 4 znějí:

„(2) Přístupový dekódovací kód podle § 17 odst. 2 písm. a) je na vzoru formuláře

kódů podle odstavce 4 vytištěn ve tvaru řetězce znaků a skládá se z kombinace číslic

0 až 9. Kombinace číslic mohou být pro přehlednost rozděleny do skupin a graficky

odděleny mezerou nebo jiným znakem.

(3) Heslo pro telefonickou autorizaci podle § 17 odst. 2 písm. e) je na vzoru

formuláře kódů podle odstavce 4 vytištěno ve tvaru řetězce znaků a skládá se z kombinace

číslic 0 až 9 a písmen A až F. Kombinace znaků mohou být pro přehlednost rozděleny

do skupin a graficky odděleny mezerou nebo jiným znakem.

(4) Formulář kódů podle odstavců 2 a 3 je uveden v technickém manuálu.“.

36. V § 21 odst. 1 se slovo „vygenerování“ nahrazuje slovy „převzetí a dekódování“

a slova „vybraná účetní jednotka“ se nahrazují slovy „zodpovědná osoba“.

37. V § 21 odst. 2 se slovo „vygenerování“ nahrazuje slovem „dekódování“.

38. V § 21 odst. 4 se slova „provede předání zajišťovacích a identifikačních

souborů a osobních přístupových kódů podle § 17 odst. 2 písm. a) až e) zodpovědné

osobě nebo náhradní zodpovědné osobě“ nahrazují slovy „předá vybrané účetní jednotce

zajišťovací a identifikační soubory a osobní přístupové kódy zodpovědné osoby nebo

náhradní zodpovědné osoby podle § 17 odst. 2 písm. a) až e)“.

39. V § 23 odst. 1 se slovo „regionální“ nahrazuje slovem „Regionální“.

Poznámka pod čarou č. 2 zní:

„2) Vyhláška č. 449/2009 Sb., o způsobu, termínech a rozsahu údajů předkládaných

pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních

samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad

regionů soudržnosti, ve znění pozdějších předpisů.“.

40. § 25 se včetně nadpisu a odkazu na poznámku pod čarou č. 2 zrušuje.

41. V § 44 odst. 3 se slovo „regionální“ nahrazuje slovem „Regionální“.

42. Příloha č. 2 zní:

„Příloha č. 2 k vyhlášce č. 383/2009 Sb.

Formáty účetních záznamů v technické formě a výstupní formáty snímacího

zařízení pro převod účetních záznamů z listinné formy do technické formy

1. Formáty účetních záznamů v technické formě :

a. PDF (Portable

Document Formát) verze 1.3 a vyšší nebo PDF/A (Portable Dokument Formát/Archive),

b. XML,

c. PNG (Portable Network Graphic) dle standardu ISO/IEC 15948:2004,

d. JPEG (Joint Photographic Experts Group).

2. Parametry snímacího zařízení pro převod účetních záznamů z listinné

formy do technické formy:

a. rozlišení snímání nejméně 300 x 300 dpi,

b. barevná hloubka nejméně 24 bitů nebo 256 stupňů šedi, jde-li výlučně o černobílé

převádění.".

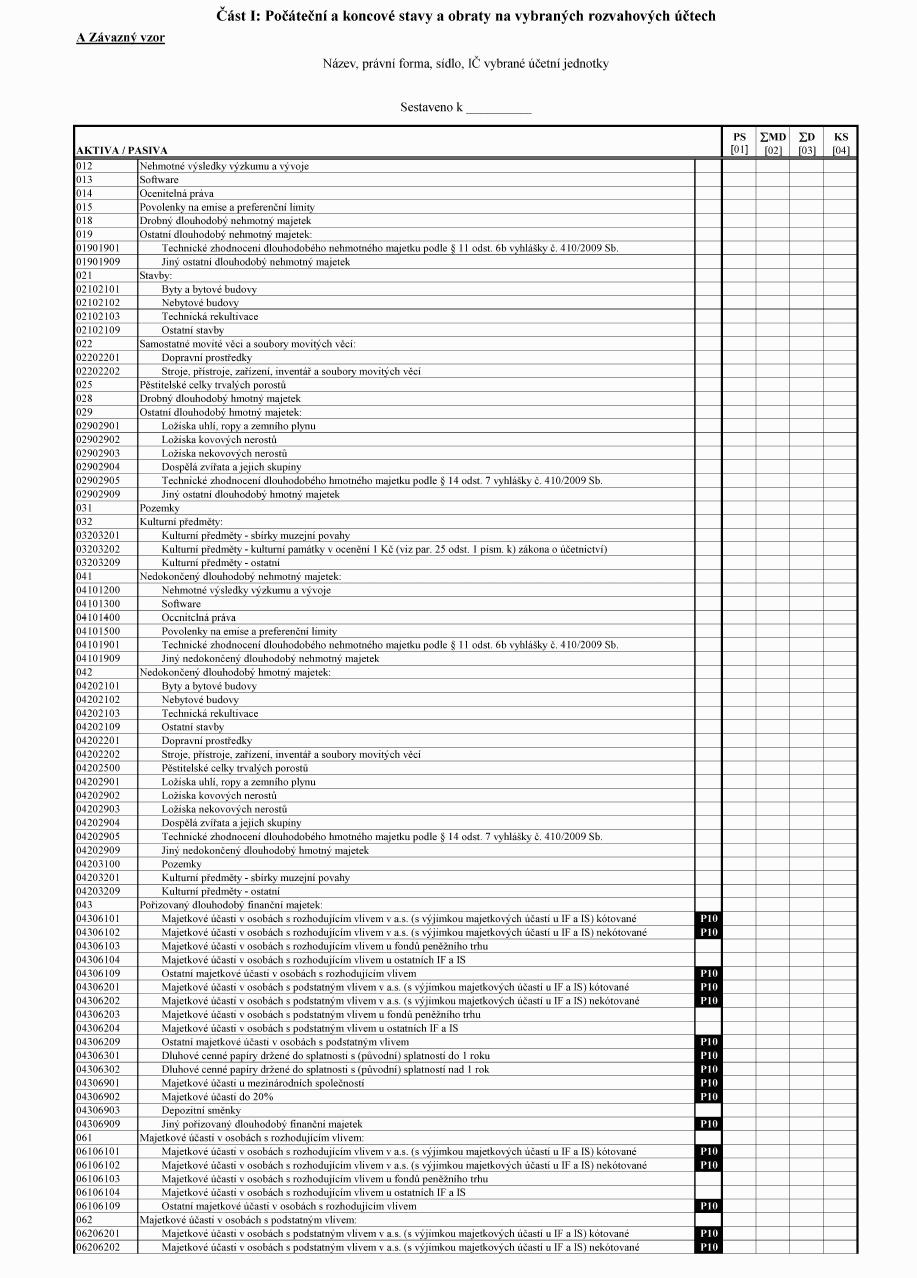

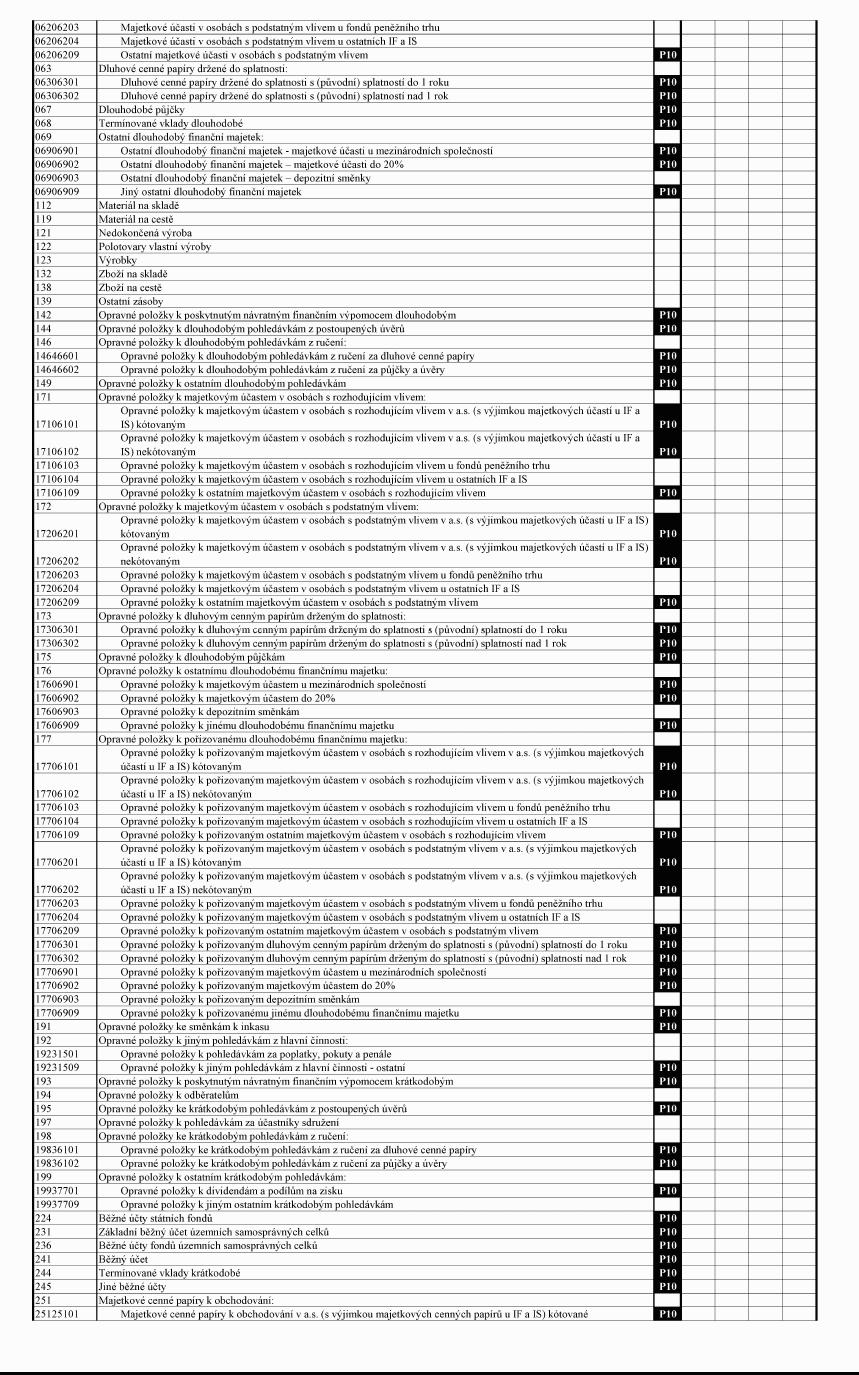

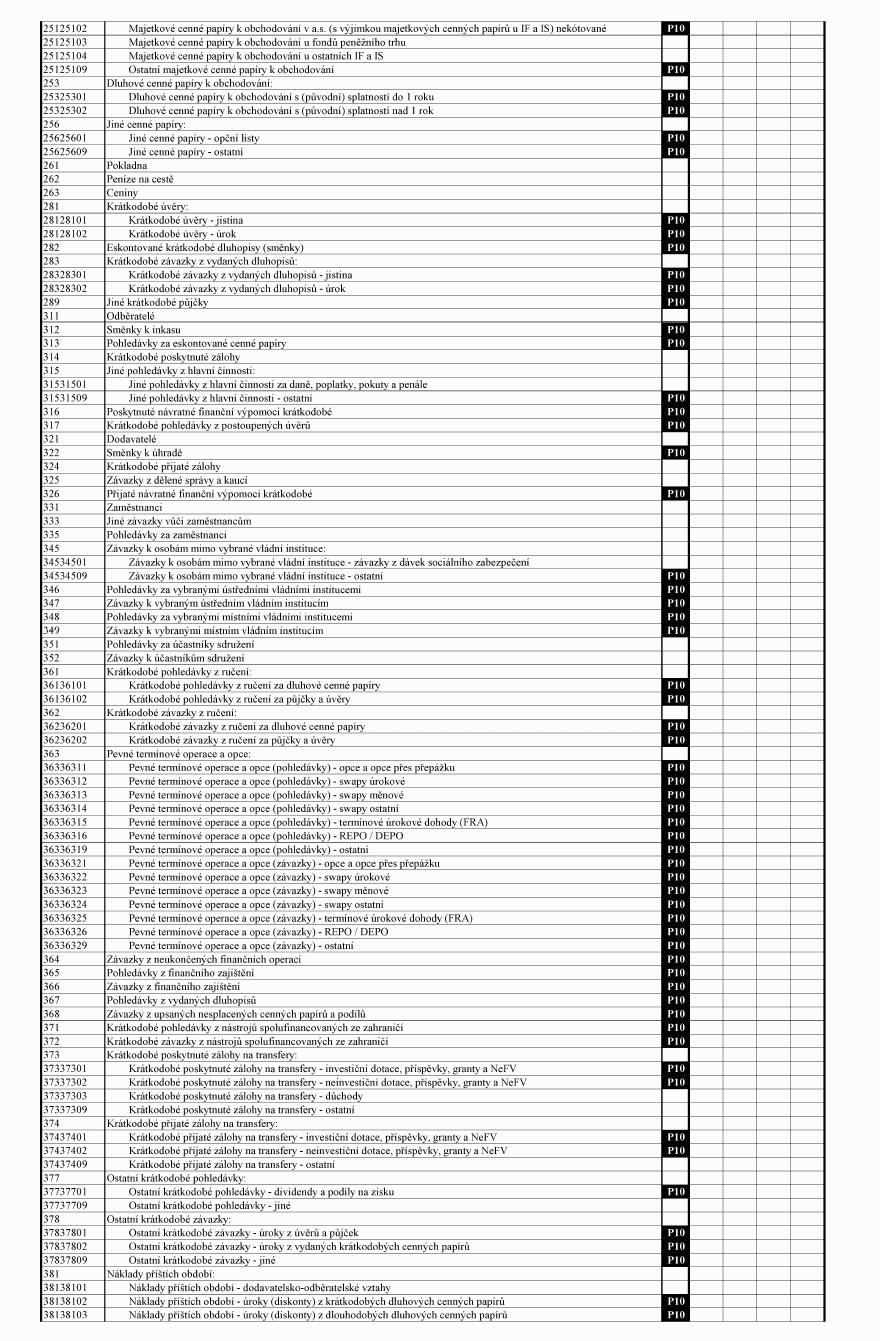

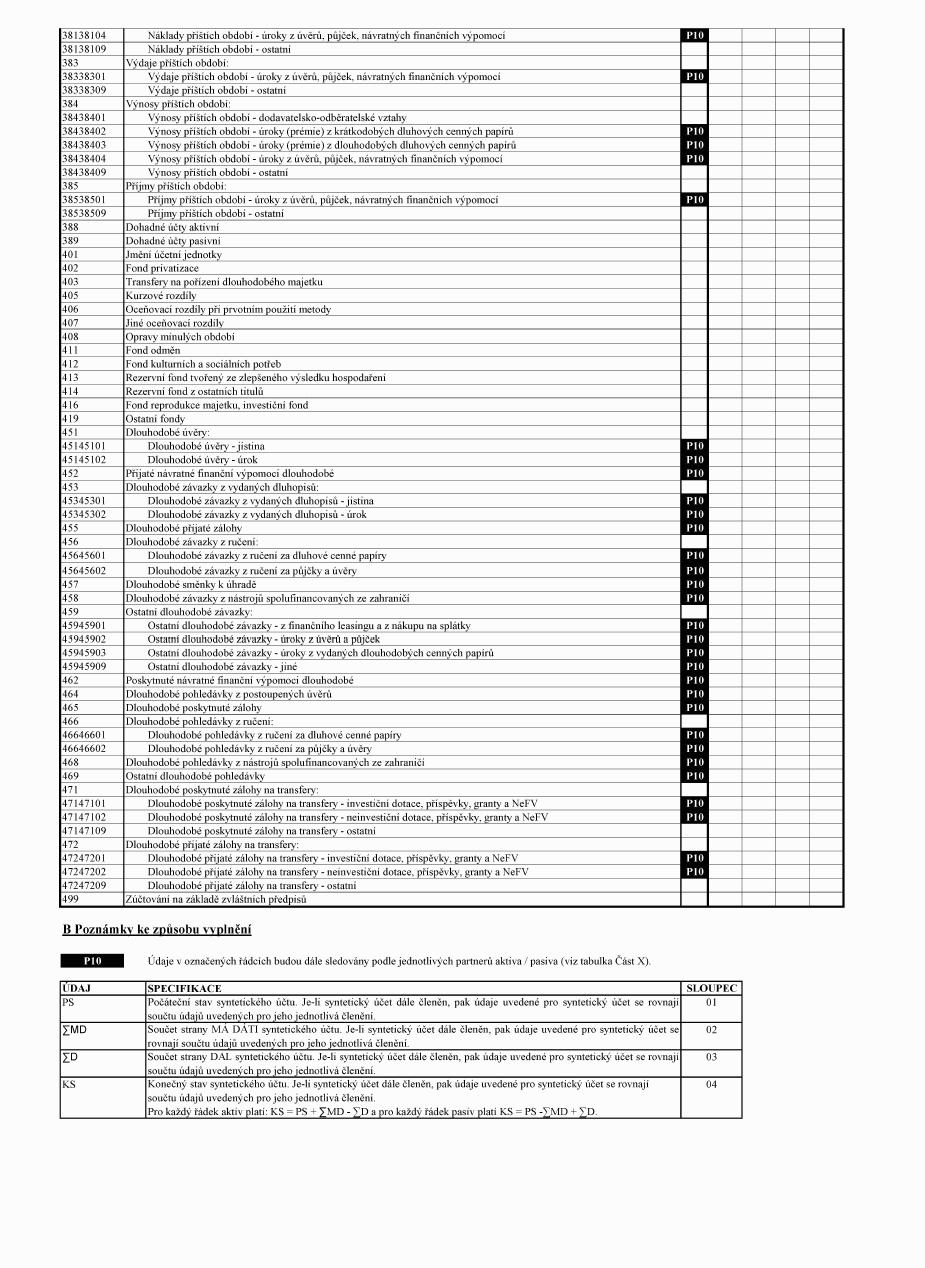

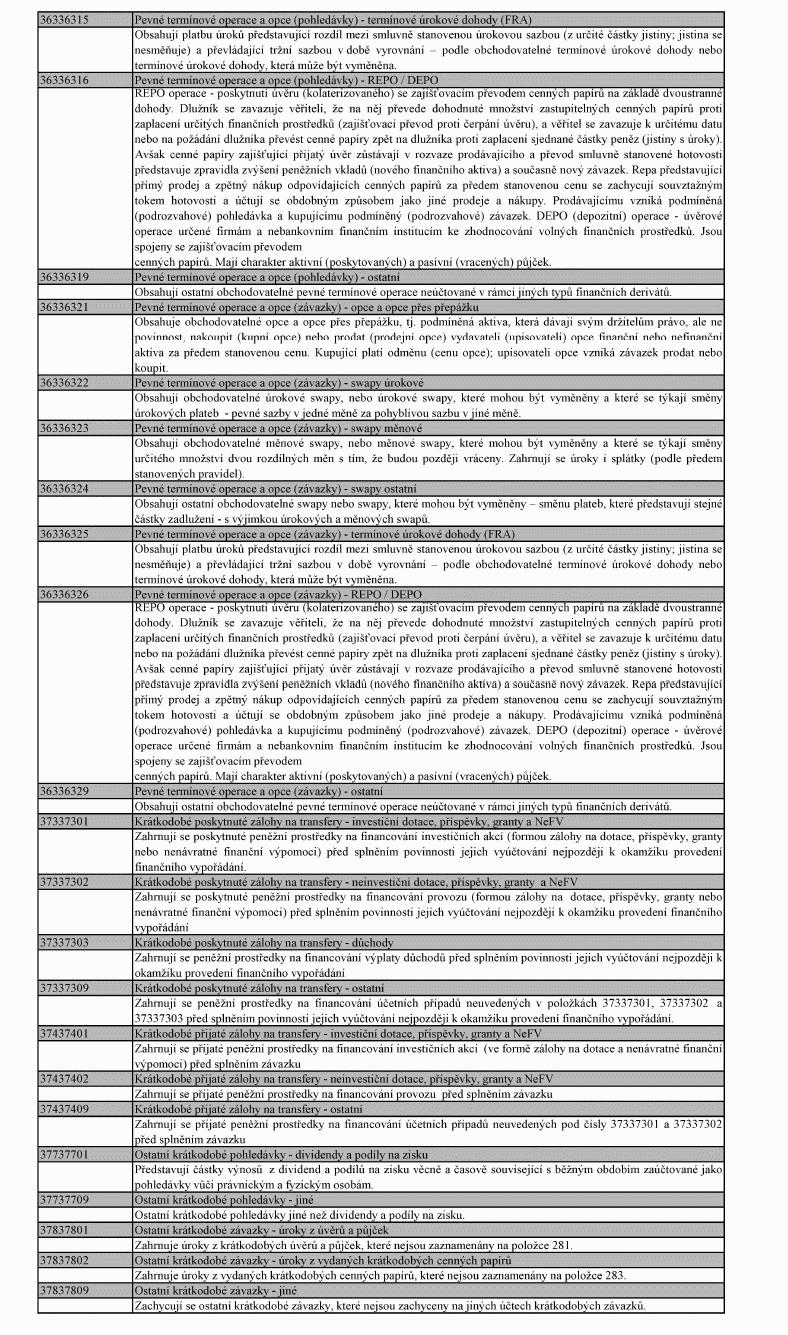

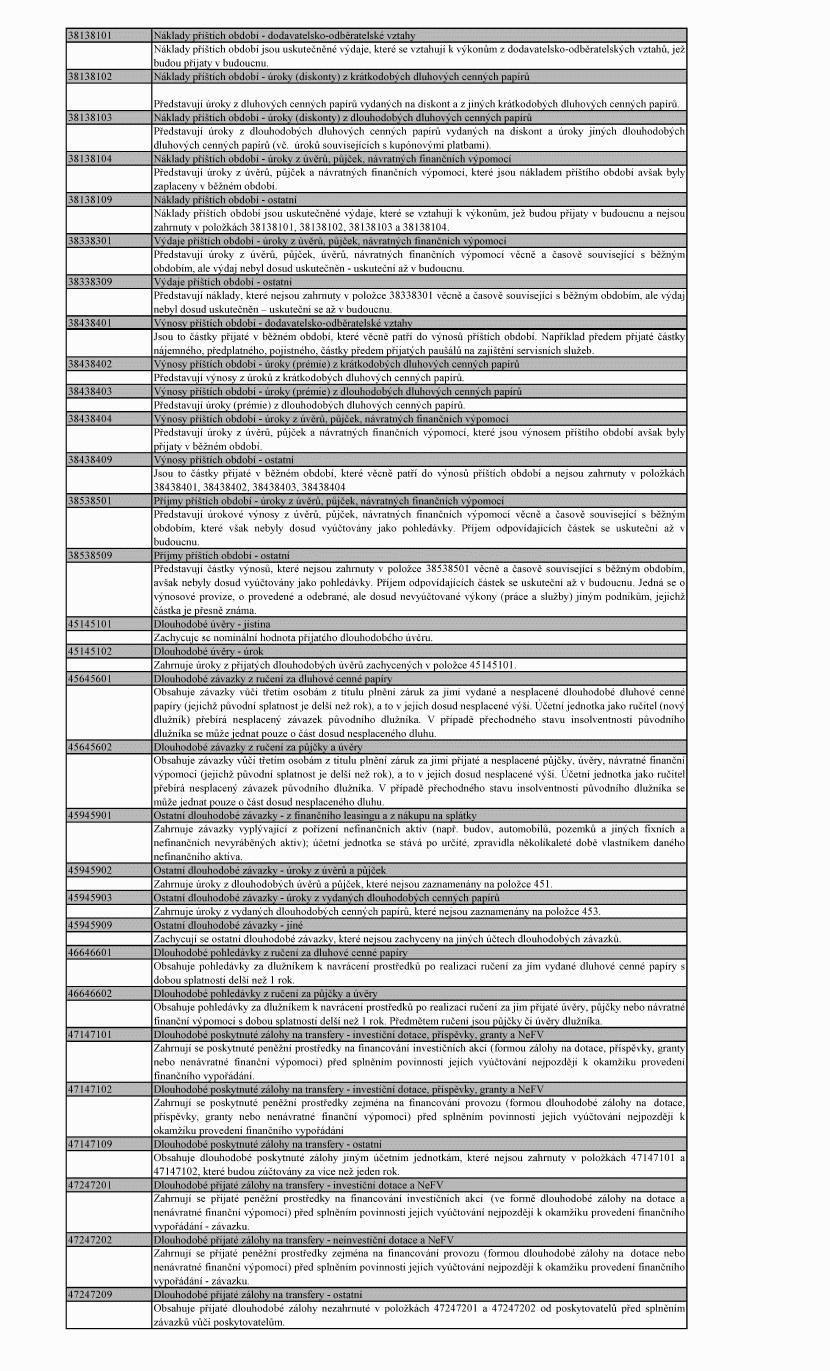

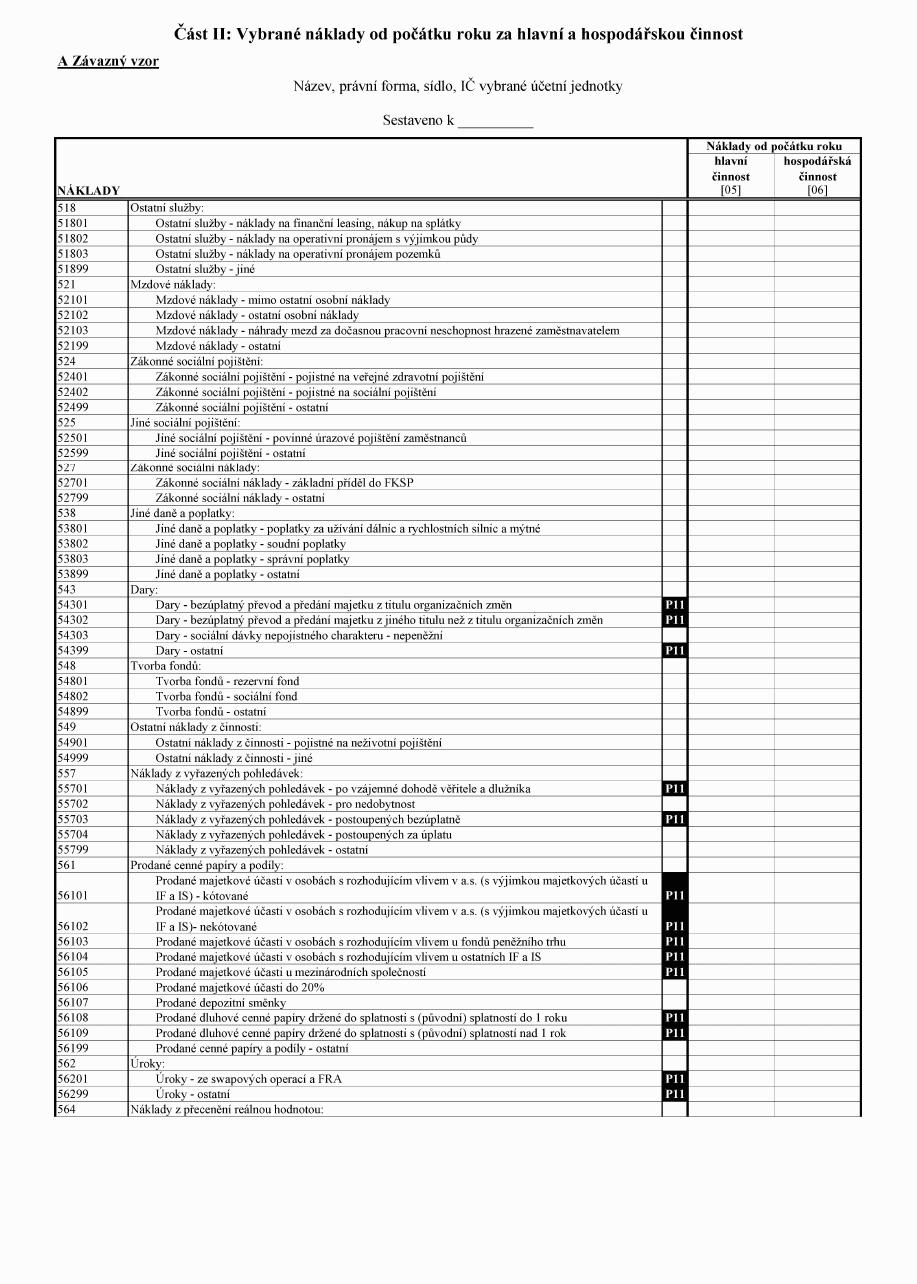

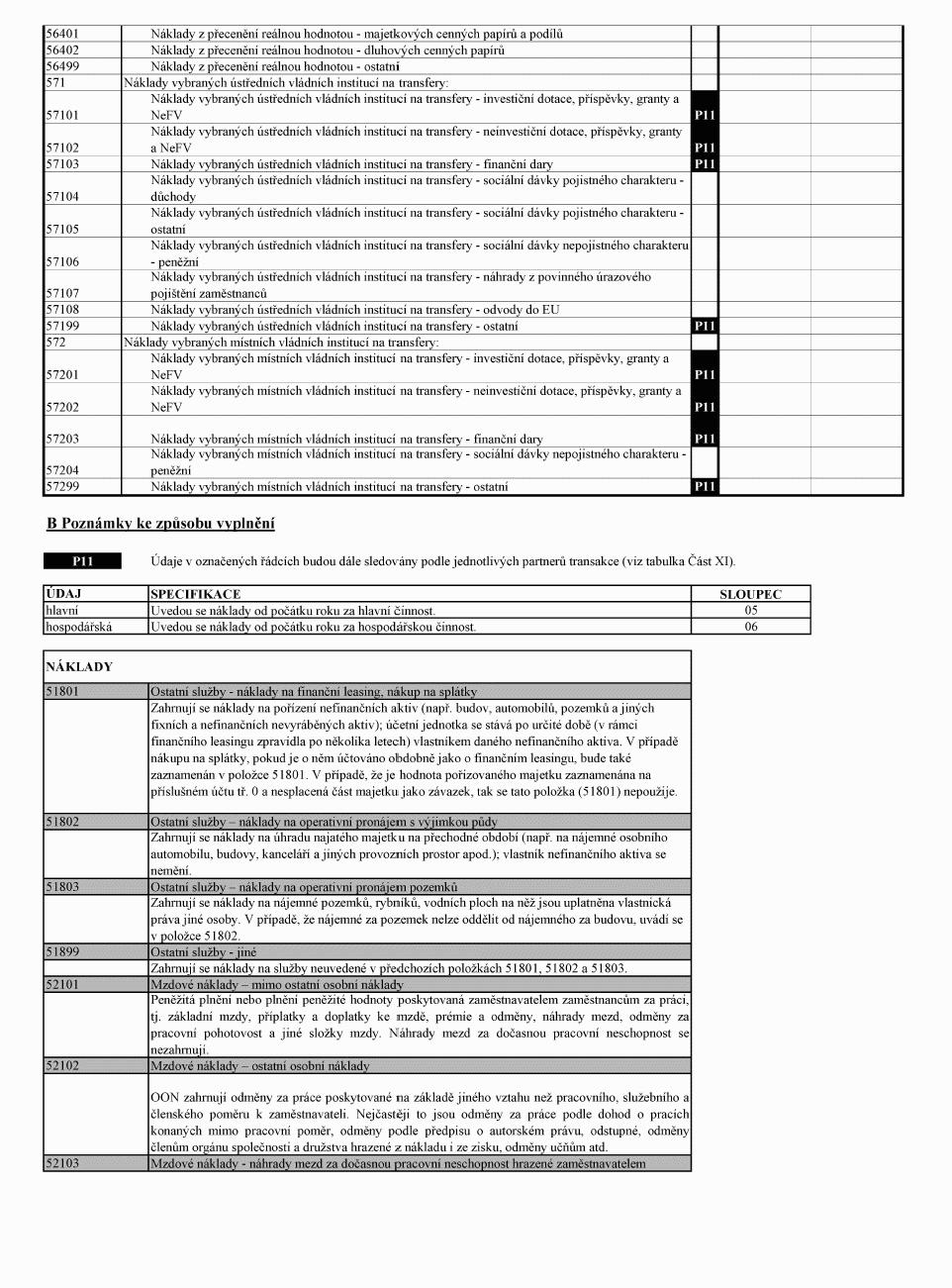

43. Za přílohu č. 2 se vkládají nové přílohy č. 2a a č. 2b, které znějí:

Příloha č. 2b k vyhlášce č. 383/2009 Sb.

Termíny pro předávání Pomocného analytického přehledu

------------------------------------- ----------------------------------------------------------------------

Číslo Název účetního záznamu Četnost předávání účetního záznamu

výkazu

------------------------------------- ----------------------------------------------------------------------

30 Část I: Počáteční a koncové čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

stavy a obraty na vybraných následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

rozvahových účtech následujícího roku,

31 Část II: Vybrané náklady od čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

počátku roku za hlavní a následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

hospodářskou činnost následujícího roku,

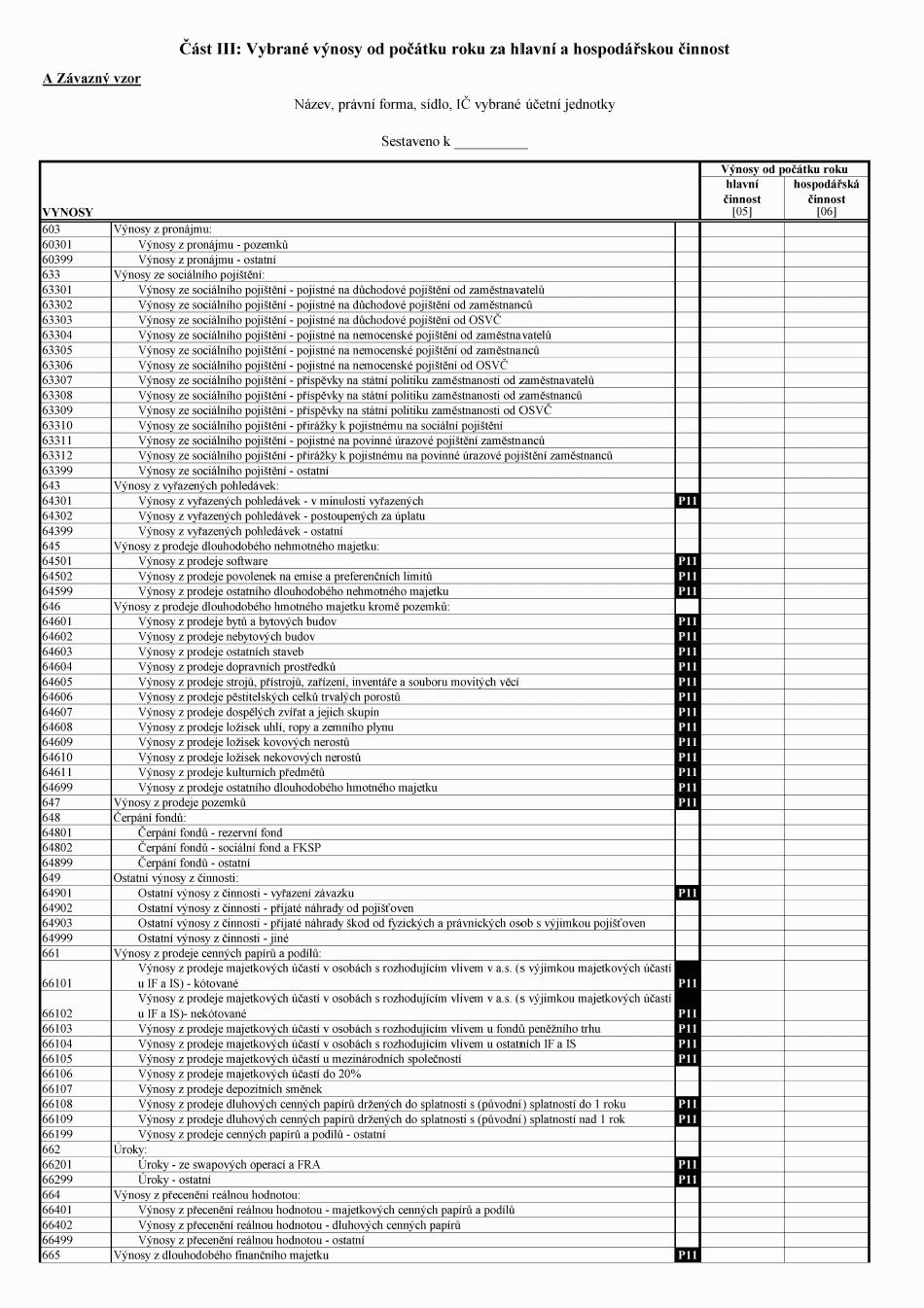

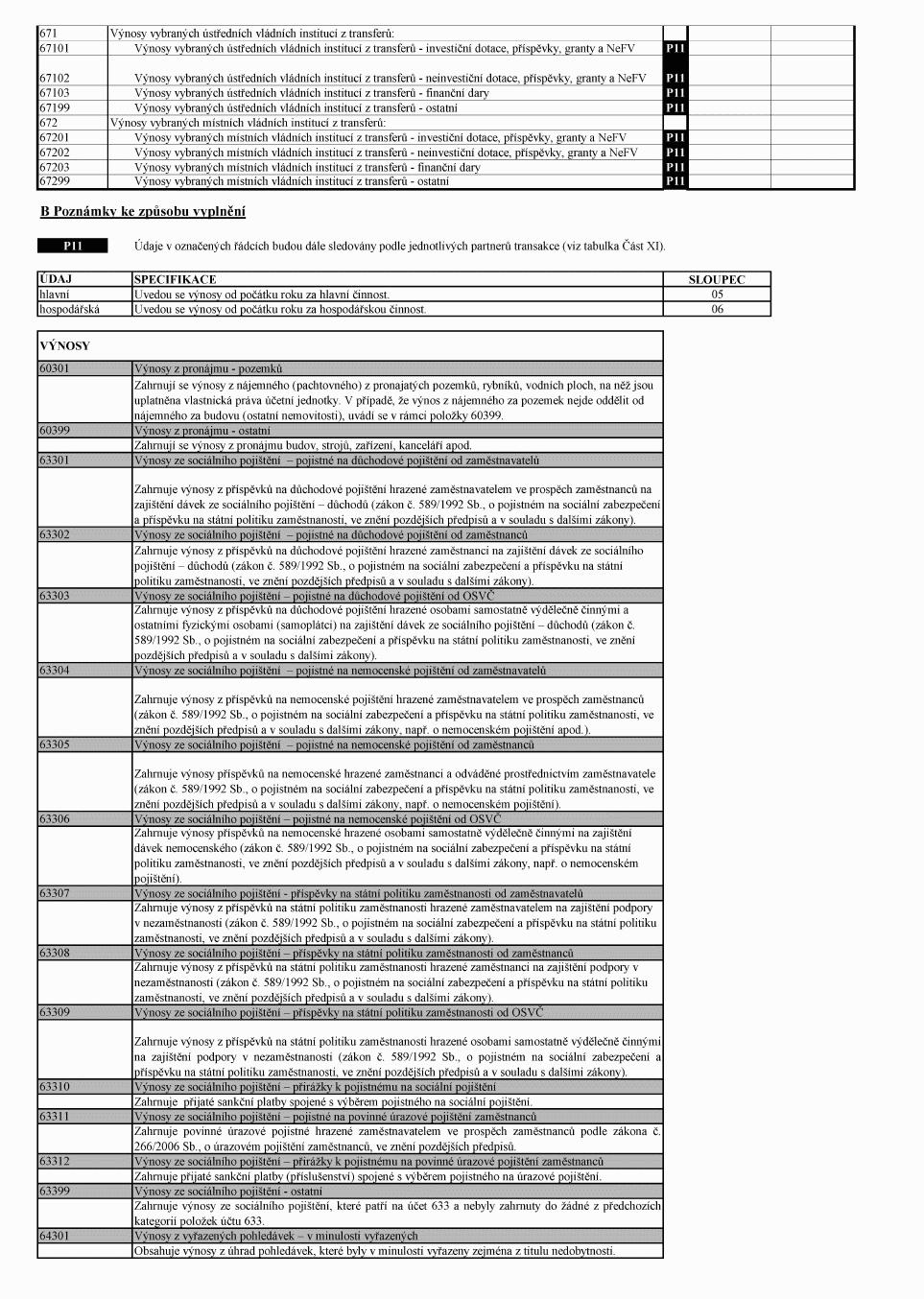

32 Část III: Vybrané výnosy od čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

počátku roku za hlavní a následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

hospodářskou činnost následujícího roku,

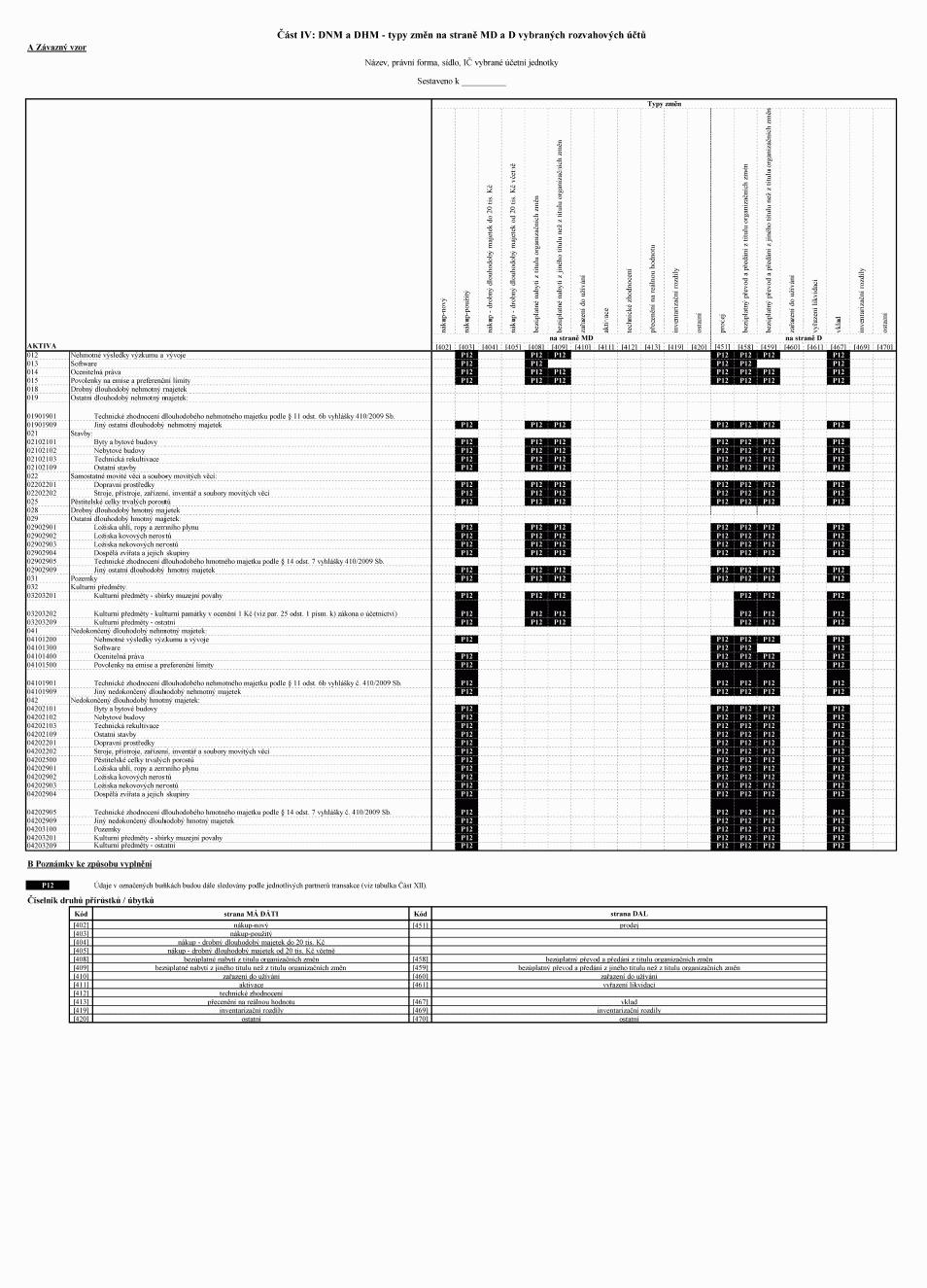

33 Část IV: DNM a DHM - typy změn čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

na straně MD a D vybraných následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

rozvahových účtů následujícího roku,

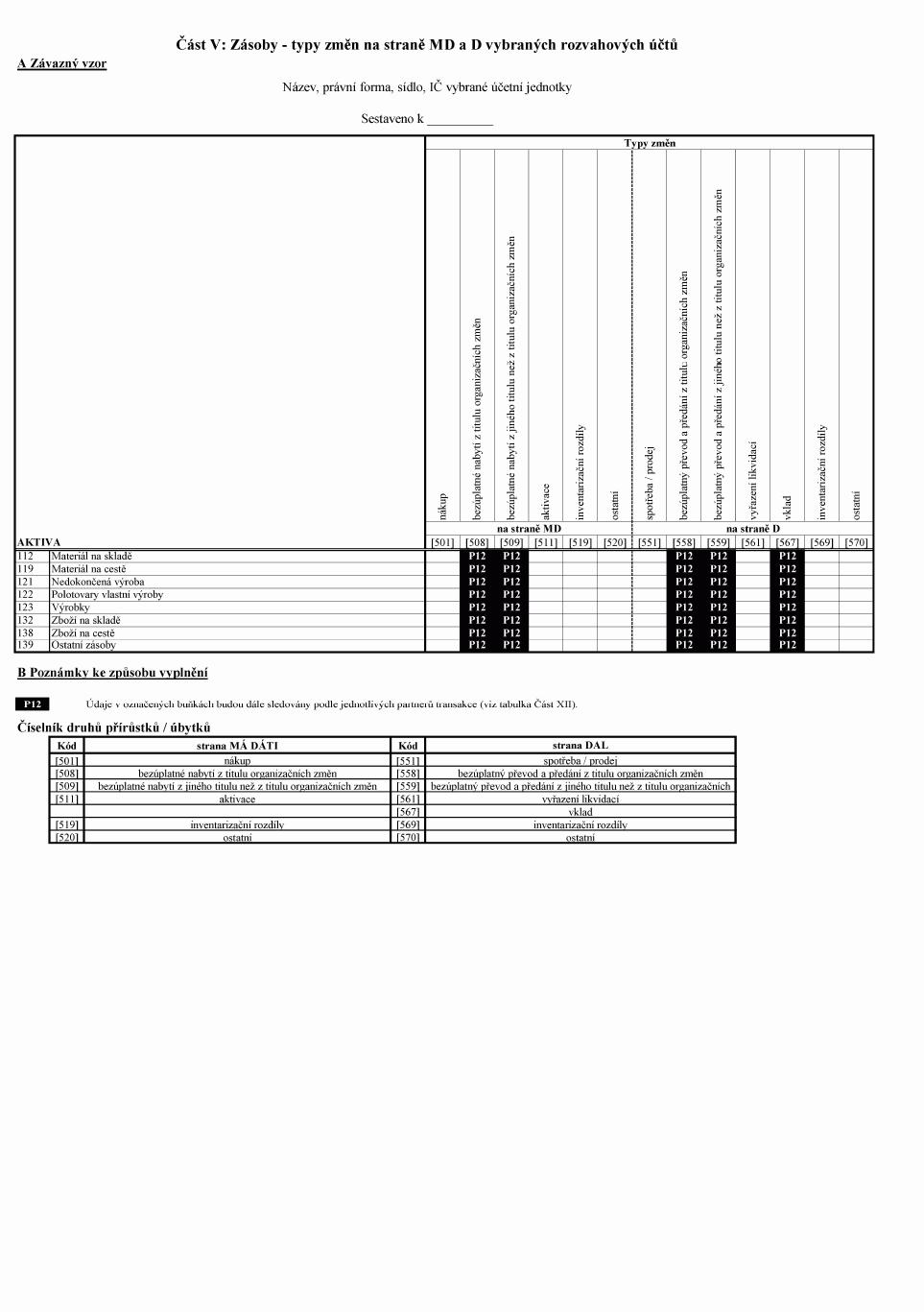

34 Část V: Zásoby - typy změn na čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

straně MD a D vybraných následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

rozvahových účtů následujícího roku,

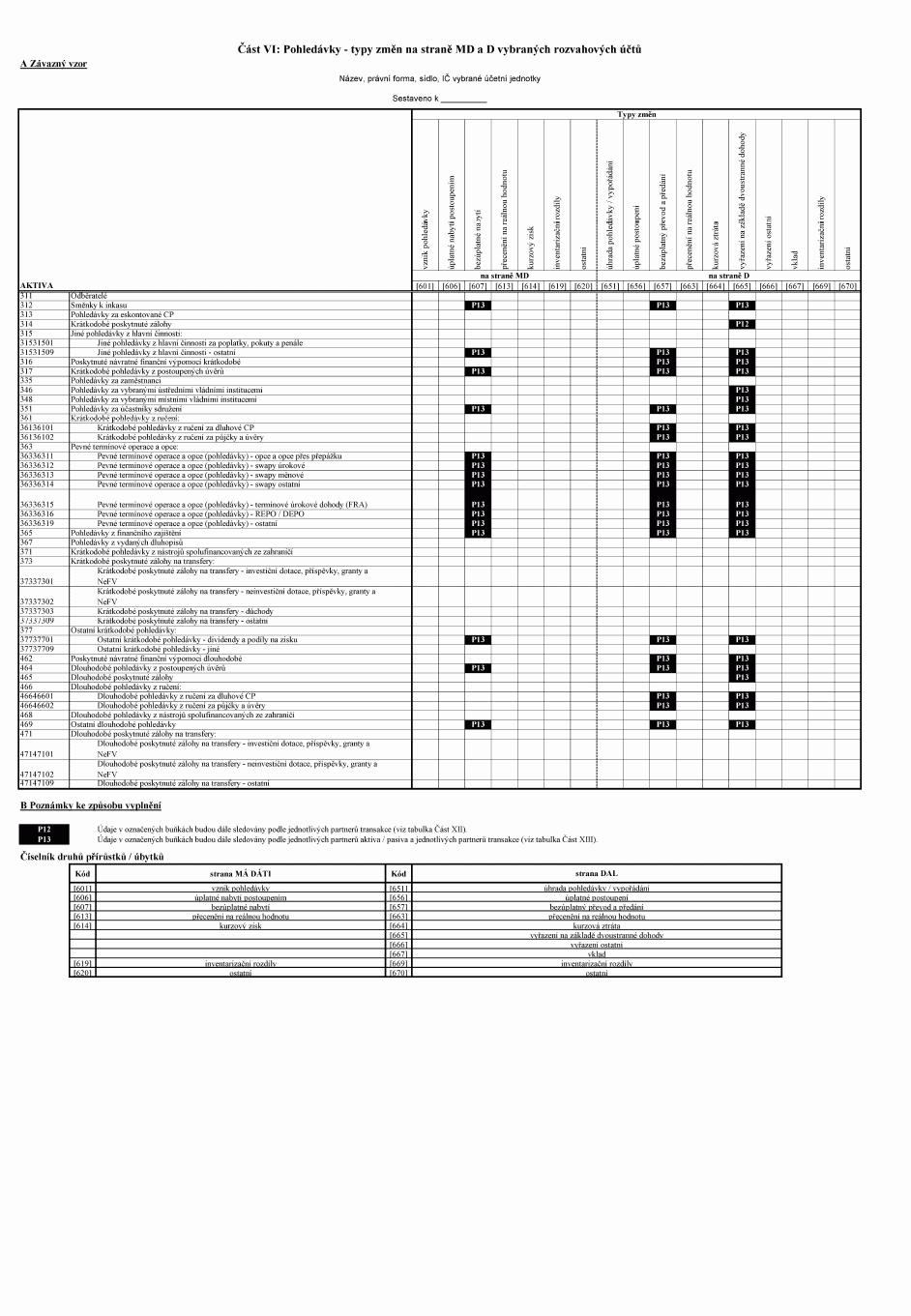

35 Část VI: Pohledávky - typy čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

změn na straně MD a D následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

vybraných rozvahových účtů následujícího roku,

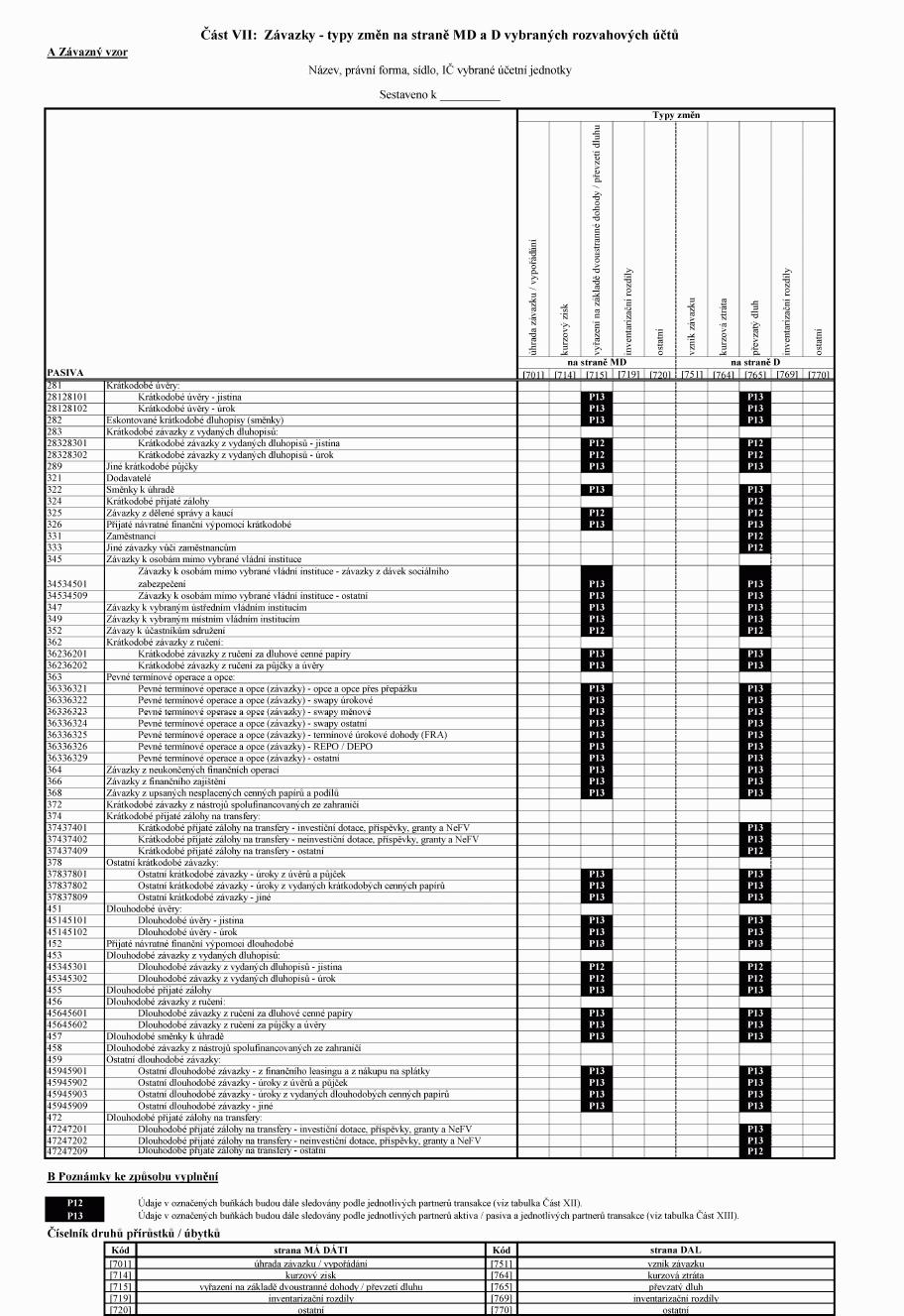

36 Část VII: Závazky - typy změn čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

na straně MD a D vybraných následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

rozvahových účtů následujícího roku,

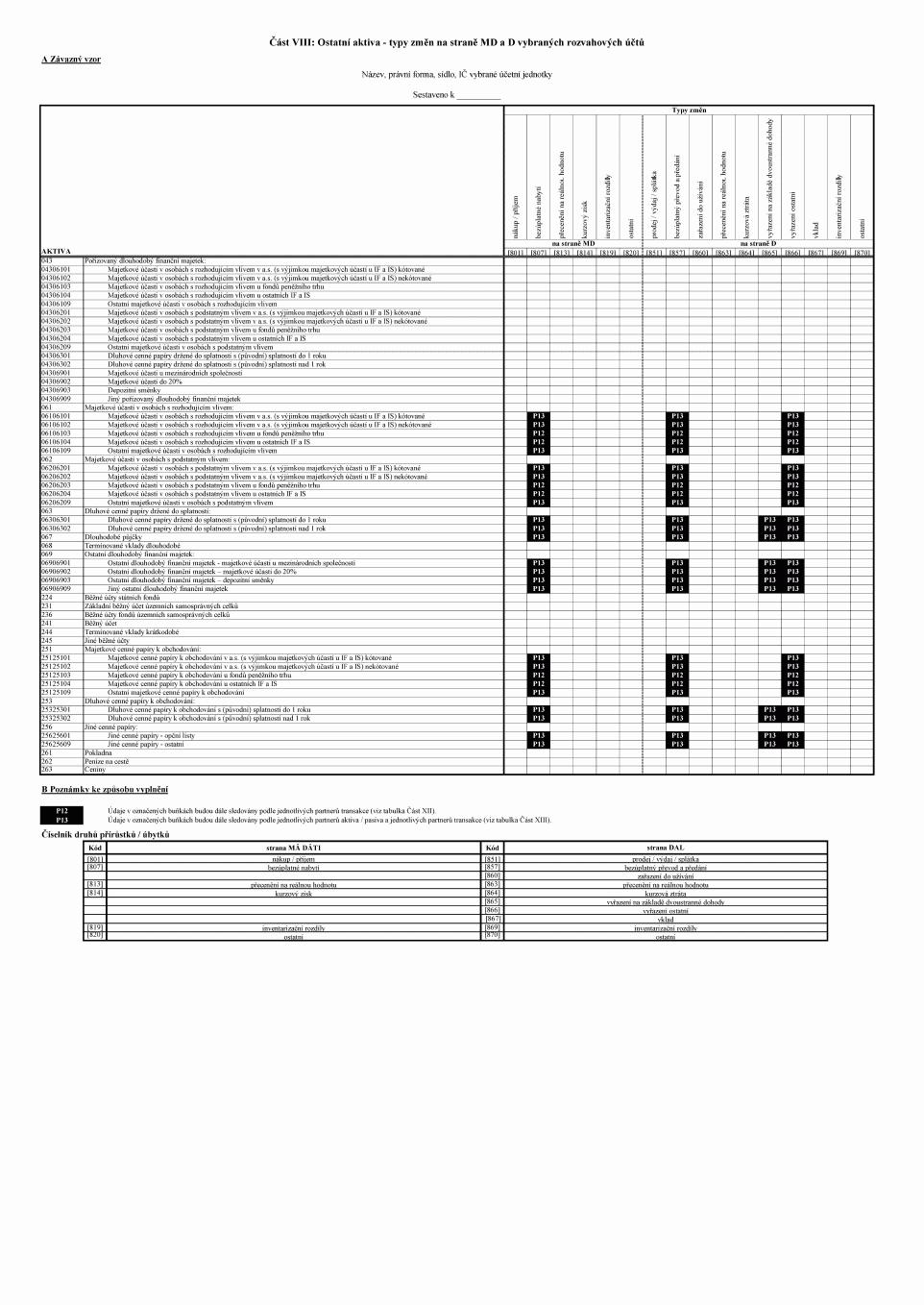

37 Část VIII: Ostatní aktiva - čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

typy změn na straně MD a D následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

vybraných rozvahových účtů následujícího roku,

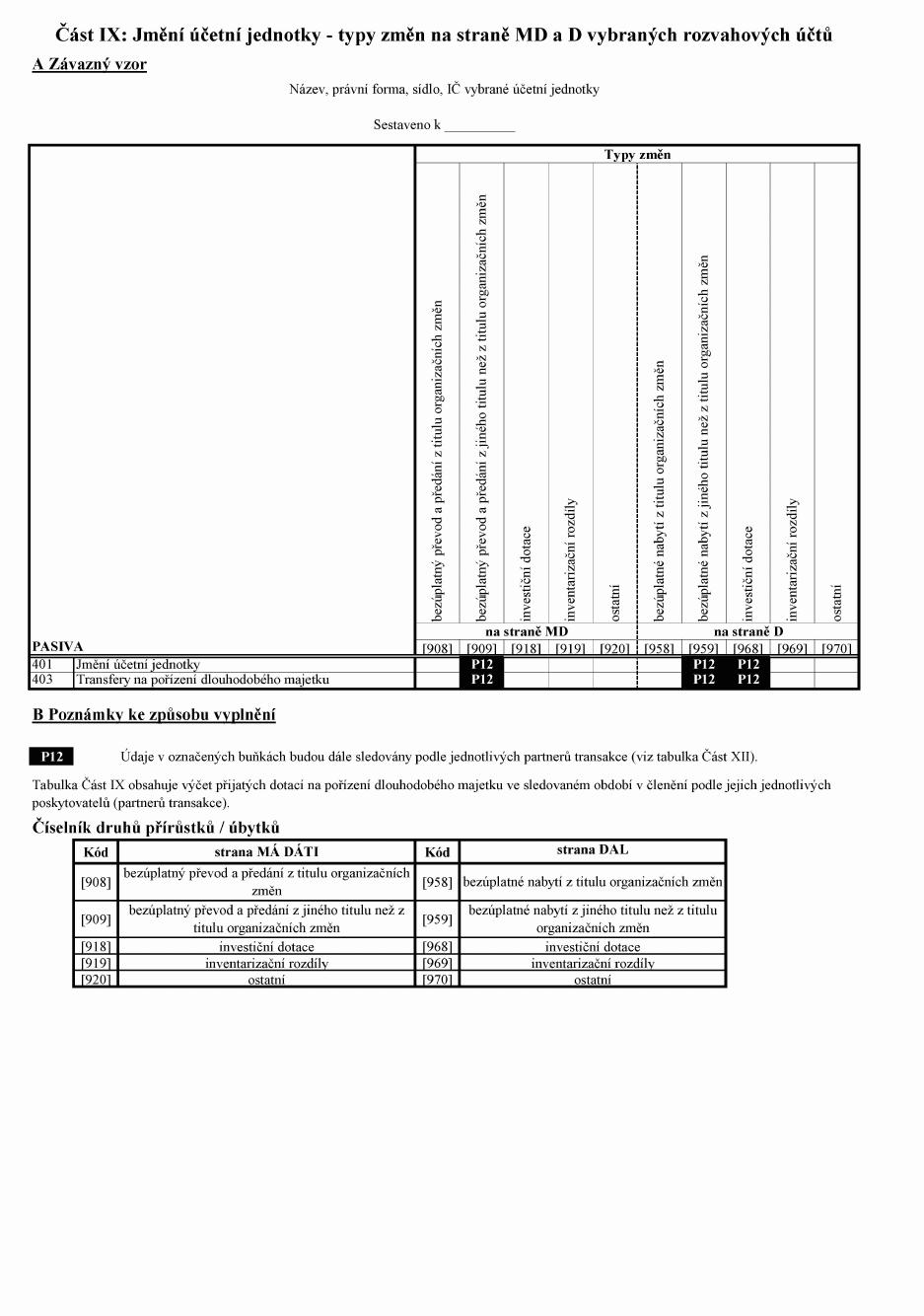

38 Část IX: Jmění účetní jednotky čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

- typy změn na straně MD a D následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

vybraných rozvahových účtů následujícího roku,

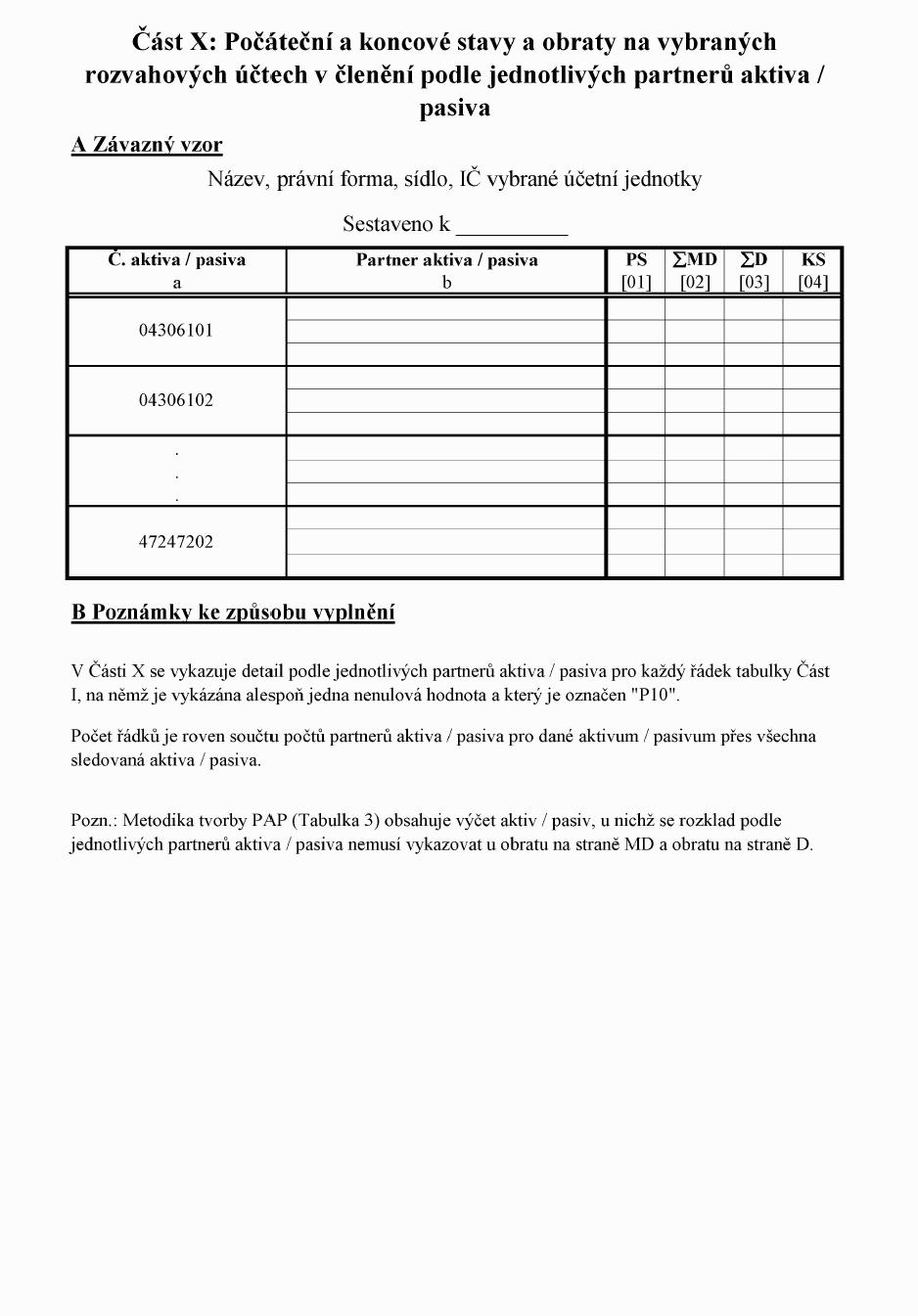

39 Část X: Počáteční a koncové čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

stavy a obraty na vybraných následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

rozvahových účtech v členění následujícího roku,

podle jednotlivých partnerů

aktiva / pasiva

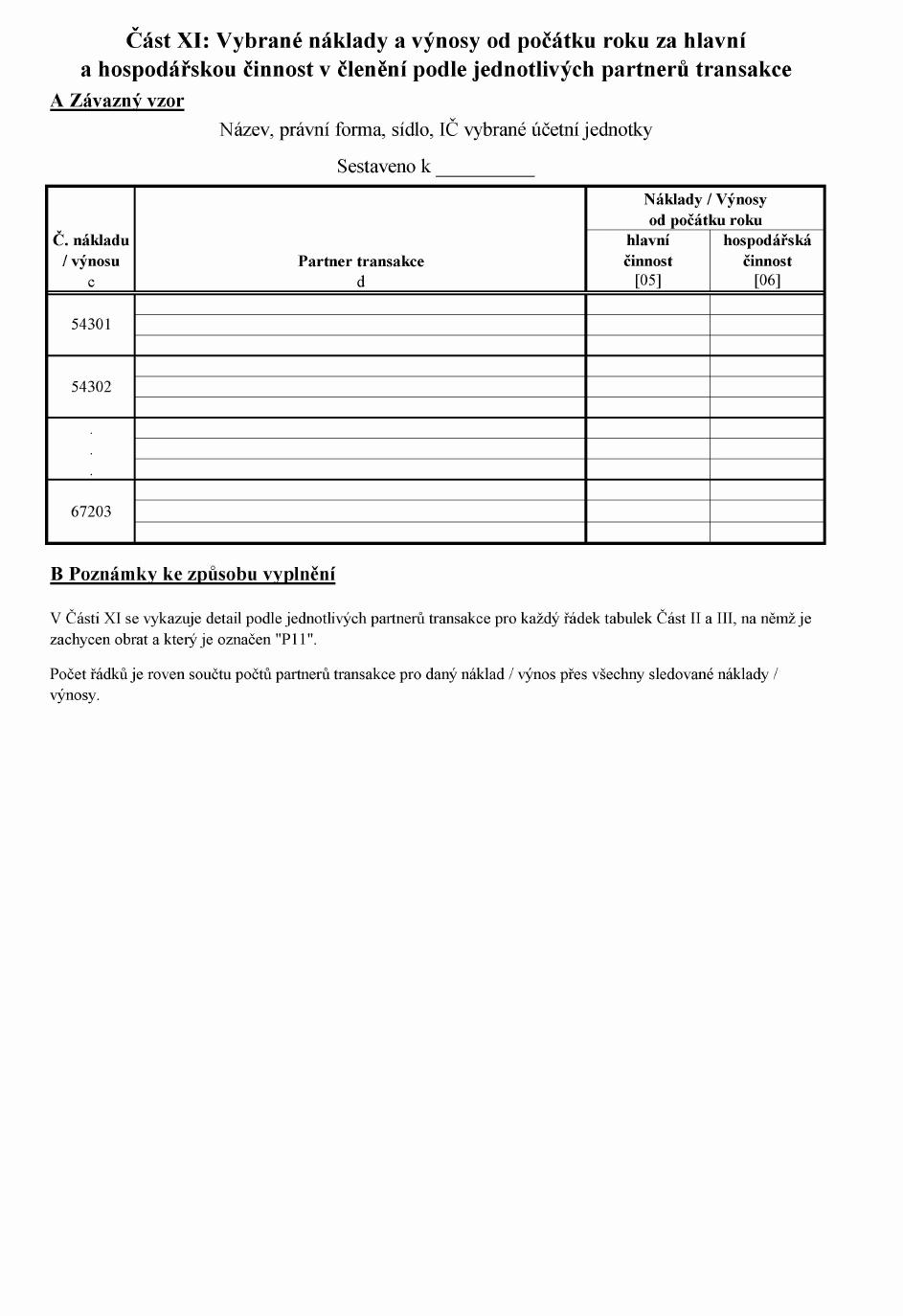

40 Část XI: Vybrané náklady a čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

výnosy od počátku roku za následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25.2.

hlavní a hospodářskou činnost následujícího roku

v členění podle jednotlivých

partnerů transakce

41 Část XII: Typy změn na straně čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

MD a D vybraných rozvahových následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

účtů v členění podle následujícího roku

jednotlivých partnerů

transakce

42 Část XIII: Typy změn na straně čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. do 30. dne

MD a D vybraných rozvahových následujícího měsíce a ročně, tj. ve stavu k 31. 12. do 25. 2.

účtů v členění podle následujícího roku

jednotlivých partnerů aktiva /

pasiva a partnerů transakce

------------------------------------- ----------------------------------------------------------------------

Poznámka:

Má-li vybraná účetní jednotka povinnost zachovávat mlčenlivost o skutečnostech, které jsou požadovány v jednotlivých částech Pomocného analytického přehledu, sestavuje jednotlivé části Pomocného analytického přehledu v agregované podobě způsobem stanoveným v technickém manuálu.

Připadne-li termín předání na sobotu, neděli nebo svátek, je posledním dnem lhůty nejbližší příští pracovní den.".

44. Příloha č. 3 zní:

„Příloha č. 3 k vyhlášce č. 383/2009 Sb.

Termíny pro předávání konsolidačních účetních záznamů

------------------------------------- ----------------------------------------------------------------------------

Číslo výkazu Název účetního záznamu Četnost předávání účetního záznamu

------------------------------------- ----------------------------------------------------------------------------

1 Rozvaha čtvrtletně - ve stavu k 31.3.,30.6.,30.9.- mezitímní účetní závěrka, a to

do 25. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná

účetní závěrka, a to do 20. 2. následujícího roku, zdravotní pojišťovny:

čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka,

a to do 60. dne od konce vykazovaného období, a ročně, tj. ve stavu k 31.

12. - řádná účetní závěrka, a to do 28. 2. následujícího roku, vybrané

účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky:

čtvrtletně - ve stavu k 31.3.,30.6.,30.9. - mezitímní účetní závěrka, a to

do 30. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná

účetní závěrka, a to do 25. 2. následujícího roku.

2 Výkaz zisku a ztráty čtvrtletně - ve stavu k 31.3.,30.6.,30.9.- mezitímní účetní závěrka, a to

do 25. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná

účetní závěrka, a to do 20. 2. následujícího roku, zdravotní pojišťovny:

čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka,

a to do 60. dne od konce vykazovaného období, a ročně, tj. ve stavu k 31.

12. - řádná účetní závěrka, a to do 28. 2. následujícího roku, vybrané

účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky:

čtvrtletně - ve stavu k 31.3.,30.6.,30.9. - mezitímní účetní závěrka, a to

do 30. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná

účetní závěrka, a to do 25. 2. následujícího roku.

3 Přehled o peněžních ročně, tj. ve stavu k 31. 12. - řádná účetní závěrka, a to do 20. 2.

tocích a o změnách následujícího roku, zdravotní pojišťovny: ročně, tj. ve stavu k 31. 12. -

vlastního kapitálu řádná účetní závěrka, a to do 28. 2. následujícího roku,

vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této

vyhlášky: čtvrtletně - ve stavu k 31.3.,30.6.,30.9. - mezitímní účetní

závěrka, a to do 30. dne následujícího měsíce a ročně, tj. ve stavu k 31.

12. - řádná účetní závěrka, a to do 25. 2. následujícího roku.

4 Příloha čtvrtletně - ve stavu k 31. 3.,30. 6.,30.9. - mezitímní účetní závěrka, a

to 25. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná

účetní závěrka, a to do 20. 2. následujícího roku, zdravotní pojišťovny:

čtvrtletně - ve stavu k 31. 3., 30. 6., 30. 9. - mezitímní účetní závěrka,

a to do 60. dne od konce vykazovaného období, a ročně, tj. ve stavu k 31.

12. - řádná účetní závěrka, a to do 28. 2. následujícího roku, vybrané

účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky:

čtvrtletně - ve stavu k 31.3.,30.6.,30.9. - mezitímní účetní závěrka, a to

do 30. dne následujícího měsíce a ročně, tj. ve stavu k 31. 12. - řádná

účetní závěrka, a to do 25. 2. následujícího roku.

5 Pomocný konsolidační ročně, tj. ve stavu k 31. 12., a to do 31. 5. následujícího roku

přehled k účetní

závěrce

6 Výkaz majetku a ročně, tj. ve stavu k 31. 12., a to do 31.7. v případě dílčího

závazků za dílčí konsolidačního celku státu v úrovni obce a v případě dílčího konsolidačního

konsolidační celek celku státu v úrovni správce kapitoly státního rozpočtu, ročně, tj. ve

státu stavu k 31.12., a to do 30.9. v případě dílčího konsolidačního celku státu

v úrovni kraje nebo hlavního města Prahy

7 Výkaz nákladů a výnosů ročně, tj. ve stavu k 31. 12., a to do 31. 7. v případě dílčího

za dílčí konsolidační konsolidačního celku státu v úrovni obce a v případě dílčího konsolidačního

celek státu celku státu v úrovni správce kapitoly státního rozpočtu,

ročně, tj. ve stavu k 31. 12., a to do 30. 9. v případě dílčího

konsolidačního celku státu v úrovni kraje nebo hlavního města Prahy

8 Výkaz peněžních toků ročně, tj. ve stavu k 31. 12., a to do 31. 7. v případě dílčího

za dílčí konsolidační konsolidačního celku státu v úrovni obce a v případě dílčího konsolidačního

celek státu celku státu v úrovni správce kapitoly státního rozpočtu,

ročně, tj. ve stavu k 31. 12., a to do 30. 9. v případě dílčího

konsolidačního celku státu v úrovni kraje nebo hlavního města Prahy

9 Příloha účetního ročně, tj. ve stavu k 31. 12., a to do 31. 7. v případě dílčího

výkazu za dílčí konsolidačního celku státu v úrovni a v případě dílčího konsolidačního

konsolidační celek celku státu v úrovni správce kapitoly státního rozpočtu, ročně, tj. ve

státu stavu k 31. 12., a to do 30. 9. v případě dílčího konsolidačního celku

státu v úrovni kraje nebo hlavního města Prahy

10 Pomocný konsolidační ročně, tj. ve stavu k 31. 12., a to do 31. 7. v případě dílčího

přehled za dílčí konsolidačního celku státu v úrovni obce a v případě dílčího konsolidačního

konsolidační celek celku státu v úrovni správce kapitoly státního rozpočtu,

státu ročně, tj. ve stavu k 31. 12., a to do 30. 9. v případě dílčího

konsolidačního celku státu v úrovni kraje nebo hlavního města Prahy

11 Seznam účetních ročně, tj. ve stavu k 31. 12. předcházejícího roku, a to do 15. 1. běžného

jednotek v souvislosti roku

s dílčím konsolidačním

celkem státu

------------------------------------- ----------------------------------------------------------------------------

Poznámka:

Připadne-li termín předání na sobotu, neděli nebo svátek, je posledním dnem lhůty nejbližší příští pracovní den.".

45. V příloze č. 4 se na konci přílohy doplňuje poznámka, která zní:

„Poznámka:

Připadne-li termín předání na sobotu, neděli nebo svátek, je posledním dnem

lhůty nejbližší příští pracovní den.“.

46. V příloze č. 5 se na konci poznámky doplňují věty „Má-li vybraná účetní

jednotka povinnost zachovávat mlčenlivost o skutečnostech, které jsou požadovány

v jednotlivých částech soupisu pohledávek, soupisu závazků, soupisu podmíněných pohledávek

a soupisu podmíněných závazků, sestavuje tyto operativní účetní záznamy v agregované

podobě způsobem stanoveným v technickém manuálu. Pokud k příslušnému poslednímu dni

kalendářního měsíce sestavuje vybraná účetní jednotka mezitímní účetní závěrku nebo

řádnou účetní závěrku, předává operativní účetní záznamy v termínu pro předávání

mezitímní účetní závěrky nebo řádné účetní závěrky. Připadne-li termín předání na

sobotu, neděli nebo svátek, je posledním dnem lhůty nejbližší příští pracovní den.“.

47. V příloze č. 7 se bod 4. zrušuje.

Dosavadní body 5. až 8. se označují jako body 4. až 7.

48. V příloze č. 7 v bodě 4. se slova „dle přílohy číslo 10“ zrušují a slova

„formulář s vyplněnými údaji dle přílohy číslo 11“ se nahrazují slovy „informace

popsané v technickém manuálu“.

49. V příloze č. 7 v bodě 5. se slovo „odpovědná“ nahrazuje slovem „zodpovědná“.

50. Příloha č. 10 a příloha č. 11 se zrušují.

51. V příloze č. 12 v bodě 5) se slovo „dekódování“ nahrazuje slovem „dešifrování“.

52. V příloze č. 13 se slovo „kód“ nahrazuje slovem „součet“.

53. Příloha č. 14 zní:

„Příloha č. 14 k vyhlášce č. 383/2009 Sb.

Informace požadované po vybrané účetní jednotce v rámci registrace zodpovědných

a náhradních zodpovědných osob

1. Identifikace vybrané účetní jednotky: Název účetní jednotky, identifikační

číslo, adresa sídla, doručovací adresa, telefon, e-mail, fax, ID datové schránky,

jméno a příjmení statutárního zástupce nebo jím pověřené osoby, rozsah vedení účetnictví.

2. Identifikace zodpovědné nebo náhradní zodpovědné osoby (dále jen ZO/NZO):

jméno, příjmení, doručovací adresa, telefon, e-mail, registrační číslo ZO/NZO, je-li

v CSÚIS přiděleno.

3. Specifikace požadavku vybrané účetní jednotky:

a) žádost o registraci zodpovědné nebo náhradní zodpovědné osoby,

b) určení rozsahu oprávnění zodpovědné nebo náhradní zodpovědné osoby,

včetně případného vymezení oprávnění pro skupinu účetních záznamů,

c) zaslání výpisu aktuálních údajů vedených v CSÚIS o vybrané účetní

jednotce,

d) aktualizace údajů o vybrané účetní jednotce,

e) aktualizace údajů o zodpovědné nebo náhradní zodpovědné osobě,

f) žádost o vydání nových osobních přístupových kódů zodpovědné nebo

náhradní zodpovědné osoby podle § 17,

g) žádost o ukončení registrace zodpovědné nebo náhradní zodpovědné

osoby.".

Čl. II

Přechodná ustanovení

1. Ustanovení vyhlášky č. 383/2009 Sb., ve znění účinném ode dne nabytí účinnosti

této vyhlášky, se použijí poprvé v účetním období počínajícím 1. ledna 2012.

2. První předávání účetních záznamů podle § 3a vyhlášky č. 383/2009 Sb., ve

znění účinném ode dne nabytí účinnosti této vyhlášky, provádí vybrané účetní jednotky

ve stavu k 30. červnu 2012, a to ve lhůtě do 31. července 2012.

3. V účetním období roku 2012 vybrané účetní jednotky nemusejí vykázat počáteční

a koncové stavy v účetních záznamech podle § 3a vyhlášky č. 383/2009 Sb., ve znění

účinném ode dne nabytí účinnosti této vyhlášky, sestavovaných k 30. červnu 2012 a

k 30. září 2012; počáteční stav nemusejí tyto vybrané účetní jednotky vykázat též

k 31. 12. 2012.

4. V účetním období roku 2012 nepředávají účetní záznamy podle § 3a vyhlášky

č. 383/2009 Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky, též obce,

jejichž počet obyvatel je k 1. lednu 2011 menší než 3 000 a příspěvkové organizace,

jejichž aktiva celkem (netto) nepřesahují k 31. prosinci 2010 nebo k 30. září 2011

výši 100 000 000 Kč.

5. V účetním období roku 2013 nepředávají účetní záznamy podle § 3a vyhlášky

č. 383/2009 Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky, též obce,

jejichž počet obyvatel je k 1. lednu 2012 menší než 1 500, a příspěvkové organizace,

jejichž zřizovatelem je obec, kraj nebo dobrovolný svazek obcí a jejichž aktiva celkem

(netto) nepřesahují k 31. prosinci 2011 nebo k 31. prosinci 2012 výši 20 000 000

Kč.

6. Organizační složky státu a státní fondy nesestavují a nepředávají do centrálního

systému účetních informací státu operativní účetní záznamy ve stavu k 31. prosinci

2011.

Čl. III

Účinnost

Tato vyhláška nabývá účinnosti dnem 1. ledna 2012, s výjimkou bodů 25 a 26,

které nabývají účinnosti dnem 1. července 2012.

Ministr:

Ing. Kalousek v. r.