GF04/2014

Uplatnění osvobození od daně z nabytí nemovitých věcí u nových staveb

Informace Generálního finančního ředitelství k aplikaci § 7 zákonného opatření

Senátu č. 340/2013 Sb., o dani z nabytí nemovitých věcí (dále jen „zákonné opatření“).

II. Osvobození pozemků nabývaných se stavbou či s jednotkou od daně z nabytí

nemovitých věcí

1. Podle § 7 odst.1 písm. a) zákonného opatření je osvobozeno nabytí vlastnického

práva k pozemku, jehož součástí je nová stavba rodinného domu. Osvobození náleží

pouze té parcele, jejíž součástí je uvedená stavba. Budou-li převáděny další parcely,

jejichž součástí nová stavba rodinného domu nebude, nabytí těchto dalších pozemků

není od daně osvobozeno. Pro účely určení pozemku, u jehož nabytí lze osvobození

aplikovat, je rozhodující zápis v katastru nemovitostí.

2. U osvobození podle § 7 odst. 1 písm. c) a d) zákonného opatření se posuzuje

rozsah osvobození nabytí vlastnického práva k pozemkům převáděných s jednotkou v

návaznosti na to, zda se jedná o jednotku vzniklou na základě prohlášení vlastníka

dle zákona č. 72/1994 Sb., o vlastnictví bytů, nebo dle zákona č. 89/2012 Sb., občanský

zákoník,

a) podle § 1159 a § 1160 NOZ náleží pozemek, na kterém byl dům zřízen do

společných částí nemovité věci - není-li tedy tento pozemek ve vlastnictví jiné osoby,

zahrnuje jednotka byt a podíl na společných částech nemovité věci včetně pozemku.

Při posouzení, který pozemek (resp. parcela) je zahrnut do společných částí nemovité

věci a jehož nabytí bude požívat osvobození, je nutno vycházet z evidence v katastru

nemovitostí, tj. fakticky z prohlášení dle § 1166 NOZ.

b) podle § 56 zákonného opatření se ustanovení zákonného opatření o jednotce a o

nemovité věci použijí obdobně i na jednotku, která je vymezena podle zákona o vlastnictví

bytů, spolu se s ní spojeným podílem na společných částech domu, a pokud je s ní

spojeno vlastnictví k pozemku, tak i spolu s podílem na tomto pozemku. Pro účely

daně z nabytí nemovitých věcí jsou tedy novým jednotkám dle NOZ naroveň postaveny

také jednotky vzniklé dle zákona č. 72/1994 Sb., o vlastnictví bytů.

III. Osvobození od daně z nabytí nemovitých věcí v případě nabytí vlastnického

práva k nedokončeným stavbám či při změně charakteru nemovité věci

1. Aplikace osvobození u rozestavěných staveb

Pojem „stavba“ použitý v § 7 zákonného opatření je pojmem širším, zahrnujícím

nejenom stavbu dokončenou, ale také stavbu rozestavěnou. Obdobné platí také v případě

předmětu daně z nabytí nemovitých věcí. Předmět této daně v § 2 odst. 1 písm. a)

zákonného opatření zahrnuje rovněž úplatné nabytí stavby, která je rozestavěná, neboť

je-li způsobilá být samostatným předmětem převodu, resp. předmětem nabytí, jedná

se již o stavbu ve smyslu tohoto ustanovení.

Otázkou je, v jakém stadiu rozestavěnosti musí stavba být, aby v případě nabytí

pozemku nebo práva stavby bylo zřejmé, že jeho součástí je nová stavba rodinného

domu, případně že předmětem nabytí vlastnického práva je stavba rodinného domu, která

je způsobilá být samostatným předmětem občanskoprávních jednání.

V § 498 NOZ je definována nemovitá věc sice poněkud odlišně od definice uvedené

v § 119 zákona č. 40/1964 Sb., občanský zákoník, ve znění pozdějších předpisů, přesto

však lze vycházet analogicky ze stávající judikatury Nejvyššího soudu, která stanovuje

okamžik vzniku stavby jako věci způsobilé být předmětem právních úkonů (tj. právních

jednání). Nejvyšší soud konstatuje v rozsudku č.j. 3 Cdo 111/92: „Vznik stavby jako

věci ve smyslu práva nelze spojovat jen s její stavební dokončeností. Postačí, jestliže

je stavba vybudována minimálně do takového stadia, v němž je již nezaměnitelným způsobem

individualizována. Nejde-li o některou ze speciálních staveb (například stavbu podzemní),

je možno vznik stavby klást do roviny s okamžikem, kdy je jednoznačně patrno dispoziční

řešení prvního nadzemního podlaží.“ Stejně tak v rozsudku č.j. 33 Cdo 111/98 : „Pro

posouzení okamžiku vzniku stavby jako věci je rozhodný okamžik, v němž je stavba

vybudována minimálně do takového stadia, od něhož počínaje všechny další stavební

práce směřují již k dokončení takto druhově i individuálně určené věci. Tímto minimálním

okamžikem je u nadzemních staveb stav, kdy je již jednoznačně a nezaměnitelným způsobem

patrno alespoň dispoziční řešení prvního nadzemního podlaží. Vše, co v důsledku přístavby,

přestavby, jiné stavební změny nebo dokončovacích prací tak ke stavbě přiroste, stává

se její součástí a vlastnicky náleží tomu, komu patřila stavba jako věc v okamžiku

svého vzniku.“

Výše uvedené závěry Nejvyšší soud znovu konstatoval i v řadě dalších rozsudků,

např. č.j. 20 Cdo 931/99, č.j. 22 Cdo 2534/2000, č.j. 22 Cdo 139/2006, č.j. 22 Cdo

2554/2007, č.j. 22 Cdo 1506/2008. Z uvedeného je tak patrné, že se v této oblasti

již jedná o ustálenou judikaturu.

Bude-li tedy nabývána stavba jako samostatná věc v takovémto stupni rozestavěnosti,

který konstatuje Nejvyšší soud v uvedených rozsudcích, či stavba v tomto stupni rozestavěnosti

bude součástí nabývaného pozemku nebo práva stavby, lze uplatnit nárok na osvobození

dle ust. § 7 zákonného opatření. Pokud bude uplatněný nárok na osvobození při stanovení

daně potvrzen, bude tím možnost aplikace osvobození dle § 7 zákonného opatření v

daném případě vyčerpána. Jestliže by ve lhůtě stanovené v § 7 odstavec 2 zákonného

opatření došlo k dalšímu úplatném nabytí dotyčné stavby, buď ve vyšším stadiu rozestavěnosti

nebo jako dokončené, jednalo by se již o druhé nabytí, takže osvobození ve smyslu

§ 7 zákonného opatření nebude možné aplikovat.

2. Lze osvobození aplikovat opakovaně v různých stadiích stavby?

Ustanovení § 7 odst. 2 zákonného opatření vymezuje čas (5 let od kolaudace),

do kdy lze nabytí nové stavby osvobodit, tj. pouze konec „novosti stavby“, nikoliv

počátek od kdy lze osvobození aplikovat. Pokud jde o počátek možnosti aplikovat předmětné

osvobození, je nutno vycházet z ustálené judikatury o vzniku stavby jako samostatné

věci, jak je uvedeno ve předchozím bodu. Do počtu úplatných nabytí vlastnického práva

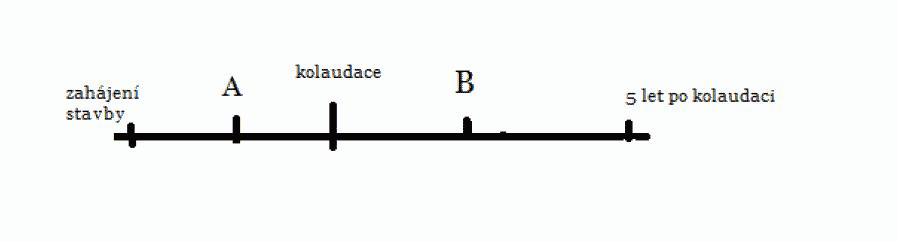

se počítá každé úplatné nabytí předmětné nemovité věci v tomto časovém úseku. Dojde-li

tedy k úplatnému nabytí vlastnického práva ještě před kolaudací (nabytí A), je toto

nabytí prvním úplatným nabytím vlastnického práva k nové stavbě a je osvobozeno.

Každé další nabytí (nabytí B) již bude zdaňováno, neboť nesplní podmínku prvenství.

3. Je-li novostavba kolaudovaná jako bytový dům teprve později rozčleněna na

jednotky - byty (případně garáže, komory či sklepy) náleží osvobození při nabytí

vlastnického

práva k těmto jednotkám?

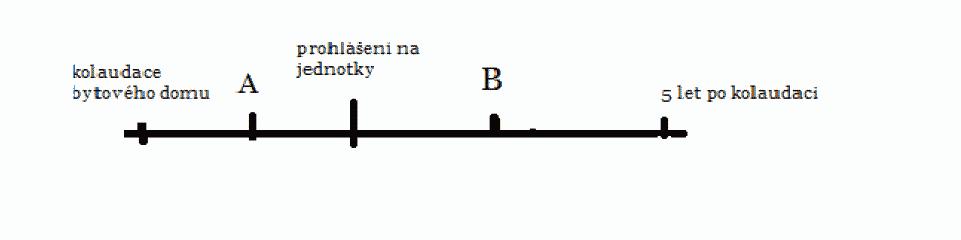

Osvobození náleží, pokud k nabytí jednotky, která nezahrnuje nebytový prostor

jiný než garáž, sklep nebo komoru užívané společně s bytem, dojde do 5 let od kolaudace

bytového domu. Pokud byl úplatně převáděn do konce r. 2013 bytový dům a byly splněny

všechny podmínky dané ustanovením § 20 odst.7 zákona č. 357/1992 Sb., byl převod

vlastnického práva k tomuto domu (převod A) osvobozen od daně z převodu nemovitostí

(po 1.1.2014 nabytí takového domu osvobození nepožívá). Pokud byl dům rozčleněn na

jednotky a vlastnické právo k nim by bylo nabýváno do 5 let od kolaudace bytového

domu (nabytí B), v době nabytí nové jednotky se bude jednat o jednotku v nové stavbě

bytového domu, proto lze osvobození uplatnit. Protože jedním z rozhodujících hledisek

pro přiznání osvobození je „novost“ nemovité věci, pak i v případě nabývání jednotek,

které nevznikly výstavbou, ale až později rozčleněním bytového domu, je nutné brát

jako počátek běhu prekluzivní lhůty kolaudaci bytového domu, nikoli až okamžik rozčlenění

domu na jednotky.

Závěr:

Pokud byla novostavba (byť v rozestavěném stavu) již jednou úplatně převedena,

nemůže jít při dalším převodu o první úplatné nabytí. Podstatné není, zda osvobození

náležející převodům (či nabytí) nových staveb bylo již jednou zkonzumováno (případně

zda osvobození vůbec náleželo), ale to, zda jde o první úplatné nabytí dané nemovité

věci bez ohledu na to, kdy k němu došlo.

Výraz „nový“ je nutno chápat ve významu nově vytvořený, dosud neexistující. Jedná

se tedy o nově vytvořenou hodnotu, kdy není sporu o tom, že jde o novou věc, která

tu dříve nebyla (rozsudek NSS čj. 8 Afs 28/2011). Musí se proto jednat o stavbu nově

budovanou (vznikající), nikoli o stavbu rekonstruovanou. Pokud by nemovitá věc byla

převáděna v různých stupních rozestavěnosti (samozřejmě s ohledem na judikaturu NS

ke vzniku nemovitosti jako takové), stále by se jednalo o tutéž nemovitou věc.

Pokud však v mezidobí dojde k takové změně, že při dalším nabytí vlastnického

práva je nabývána jiná nemovitá věc (např. namísto domu je nabývána jednotka), osvobození

takovému nabytí náleží, jsou-li splněny všechny ostatní podmínky stanovené zákonným

opatřením.

IV. Další problematika při aplikaci osvobození

1. Vztah § 3 a § 7 zákonného opatření

Nárok na osvobození dle § 7 zákonného opatření může být při splnění všech podmínek

v něm uvedených uplatněn také v případech nabytí vlastnického práva dle § 3 zákonného

opatření. Tedy i v případech vyčlenění nebo nabytí nemovité věci do svěřenského fondu,

nabytí stavby, která se stane součástí pozemku a která byla samostatnou nemovitou

věcí nebo byla součástí práva stavby nebo byla neoprávněně zřízena na tomto pozemku.

2. Částečné osvobození nové jednotky

Osvobození podle § 7 zákonného opatření je možno přiznat i částečně. Bude se

jednat o případy prvního úplatného nabytí jednotky podle odst. 1 písm. d) cit. ustanovení,

kdy bude nabývána nová jednotka vzniklá stavební úpravou částečně z bytu a částečně

z nebytového prostoru. Poměrná část jednotky (tj. ta, která byla vybudována z nebytového

prostoru) bude osvobozena při splnění ostatních podmínek daných ustanovením § 7 zákonného

opatření.