419/2001 Sb.

VYHLÁŠKA

Ministerstva financí

ze dne 20. listopadu 2001

o předkládání údajů pro vypracování návrhu státního závěrečného účtu

Změna: 581/2004 Sb.

Změna: 342/2009 Sb.

Změna: 24/2012 Sb.

Změna: 356/2015 Sb.

Změna: 403/2021 Sb.

Změna: 395/2022 Sb.

Ministerstvo financí stanoví podle § 30 odst. 2 a 4 zákona č. 218/2000 Sb., o

rozpočtových pravidlech a o změně některých souvisejících zákonů (rozpočtová pravidla):

§ 1

Tato vyhláška upravuje rozsah a strukturu údajů a termíny jejich předkládání

správci kapitol, územními samosprávnými celky, dobrovolnými svazky obcí a státními

fondy Ministerstvu financí pro vypracování návrhu státního závěrečného účtu a rozsah

a strukturu návrhů závěrečných účtů kapitol státního rozpočtu a termíny jejich předkládání

správci kapitol.

§ 2

(1) Správci kapitol sestavují o výsledcích rozpočtového hospodaření minulého

roku návrh závěrečného účtu kapitoly a předkládají údaje potřebné pro vypracování

návrhu státního závěrečného účtu v rozsahu, struktuře a termínech stanovených v příloze

č. 1.

(2) Územní samosprávné celky a dobrovolné svazky obcí předkládají údaje potřebné

pro vypracování návrhu státního závěrečného účtu v rozsahu, struktuře a termínech

stanovených v příloze č. 2.

(3) Státní fondy předkládají údaje potřebné pro vypracování návrhu státního

závěrečného účtu v rozsahu, struktuře a termínech stanovených v příloze č. 3.

(4) Správci kapitol, územní samosprávné celky, dobrovolné svazky obcí a státní

fondy předkládají údaje potřebné pro vypracování návrhu mimořádného státního závěrečného

účtu v rozsahu, struktuře a termínech stanovených v příloze č. 4.

Ministr:

Ing. Rusnok v. r.

Příloha 1

Rozsah a struktura návrhů závěrečných účtů kapitol státního rozpočtu a termíny

jejich předkládání správci kapitol a rozsah a struktura údajů a termíny jejich předkládání

správci kapitol pro vypracování návrhu státního závěrečného účtu

Část první

Rozsah a struktura návrhů závěrečných účtů kapitol státního rozpočtu a termíny

jejich předkládání správci kapitol

Podkladem pro sestavení návrhů závěrečných účtů kapitol státního rozpočtu

jsou vstupní údaje v rozpočtovém systému, finanční výkazy, které jsou stanoveny vyhláškou

upravující předkládání údajů pro hodnocení plnění státního rozpočtu, a v případě

potřeby i údaje z dalších evidencí. Návrhy závěrečných účtů kapitol státního rozpočtu

obsahují průvodní zprávu a tabulkovou část.

Hlava I

Průvodní zpráva

Průvodní zpráva obsahuje věcný komentář k činnosti správce kapitoly a hodnocení

jeho finančního hospodaření v průběhu hodnoceného roku.

V průvodní zprávě se uvádějí všechny významné skutečnosti charakterizující

tvorbu, průběh a čerpání peněžních prostředků v hodnoceném roce. Podkladem pro zprávu

jsou výsledky ročního rozpočtového hospodaření kapitol a výsledky hospodaření organizací

v jejich působnosti.

Výsledky rozpočtového hospodaření hodnotí správce kapitoly v porovnání

s výsledky za rok předcházející, případně pro prohloubení vypovídací schopnosti i

za více předcházejících let. Skutečné plnění státního rozpočtu se hodnotí ve vztahu

k rozpočtu po změnách k 31. prosinci hodnoceného roku se zdůvodněním odchylek skutečného

plnění od rozpočtu. Komentář je také zaměřen na vyčíslení dopadů a zhodnocení účinnosti

legislativních a dalších významných změn na příjmy a výdaje kapitoly.

Obsah a rozsah průvodní zprávy odpovídá specifickým podmínkám jednotlivých

kapitol. Správce kapitoly nad rámec níže uvedených bodů hodnotí všechny další významné

skutečnosti ovlivňující tvorbu příjmů a realizaci výdajů v hodnoceném roce. Hodnocení

zaměří správce kapitoly zejména na

1. plnění priorit státního rozpočtu stanovených

vládou pro hodnocený rok,

2. stručný komentář o základních parametrech schváleného

rozpočtu kapitoly a nejvýznamnějších rozpočtových opatřeních provedených v průběhu

roku, jejich vyčíslení a uvedení důvodů, které vedly k úpravám rozpočtu,

3. příjmy

kapitoly. Komentář je zaměřen na

3.1. plnění závazných ukazatelů rozpočtu kapitoly

minimálně v rozsahu členění závazných ukazatelů stanovených zákonem o státním rozpočtu

České republiky na hodnocený rok. Nad rámec běžného hodnocení je uveden detailnější

rozbor následujících ukazatelů.

a) Příjmy z rozpočtu Evropské unie a z finančních

mechanismů jsou hodnoceny v členění podle jednotlivých nástrojů a víceletých finančních

rámců. Je komentován stav a průběh refundace peněžních prostředků podle jednotlivých

nástrojů/programů.

b) Správce kapitoly Ministerstvo práce a sociálních věcí uvede a zhodnotí příjmy

z pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti

v členění na inkaso pojistného, vybrané penále, pokuty a přirážky ukládané k pojistnému

dle příslušných ustanovení zákona upravujícího pojistné na sociální zabezpečení a

příspěvek na státní politiku zaměstnanosti. Dále uvede rozdělení příjmů na příjmy

z pojistného na důchodové pojištění, nemocenské pojištění a na příspěvek na státní

politiku zaměstnanosti, včetně členění na vlastní pojistné a další složky. Zároveň

provede rozdělení pojistného podle skupin plátců s uvedením průměrných měsíčních

odvodů za jednotlivé skupiny osob. Uvádějí se další údaje nezbytné pro posouzení

výběru pojistného (např. počty organizací, od kterých je vybíráno pojistné, včetně

počtu zaměstnanců). Kromě povinného pojistného se předkládá i přehled o příjmech

z dobrovolného pojistného v členění na nemocenské pojištění od osob samostatně výdělečně

činných a pojistné na důchodové pojištění. Podrobně je komentován stav, struktura

a vývoj nedoplatků na pojistném, penále a pokutách v úhrnu a v regionálním členění,

důvody jejich změny, výše odpisů pohledávek na pojistném. Uvádějí se opatření přijatá

v hodnoceném roce ke snížení stavu nedoplatků a hodnotí se přínos těchto opatření.

c) Správci kapitol Ministerstvo obrany, Ministerstvo vnitra, Ministerstvo spravedlnosti,

Ministerstvo financí a Generální inspekce bezpečnostních sborů komentují příjmy z

pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti v

rozsahu zákonné kompetence ke správě jejich výběru.

3.2. hodnocení příjmů podle položek druhového třídění rozpočtové skladby s uvedením

jejich věcné náplně. U převodů z vlastních fondů je uveden věcný účel jejich zapojení

do rozpočtu příjmů a jejich užití.

4. výdaje kapitoly. Komentář je zaměřen na

4.1. plnění závazných ukazatelů rozpočtu

kapitoly minimálně v rozsahu členění závazných ukazatelů stanovených zákonem o státním

rozpočtu České republiky na hodnocený rok. Nad rámec běžného hodnocení je uveden

detailnější rozbor následujících ukazatelů.

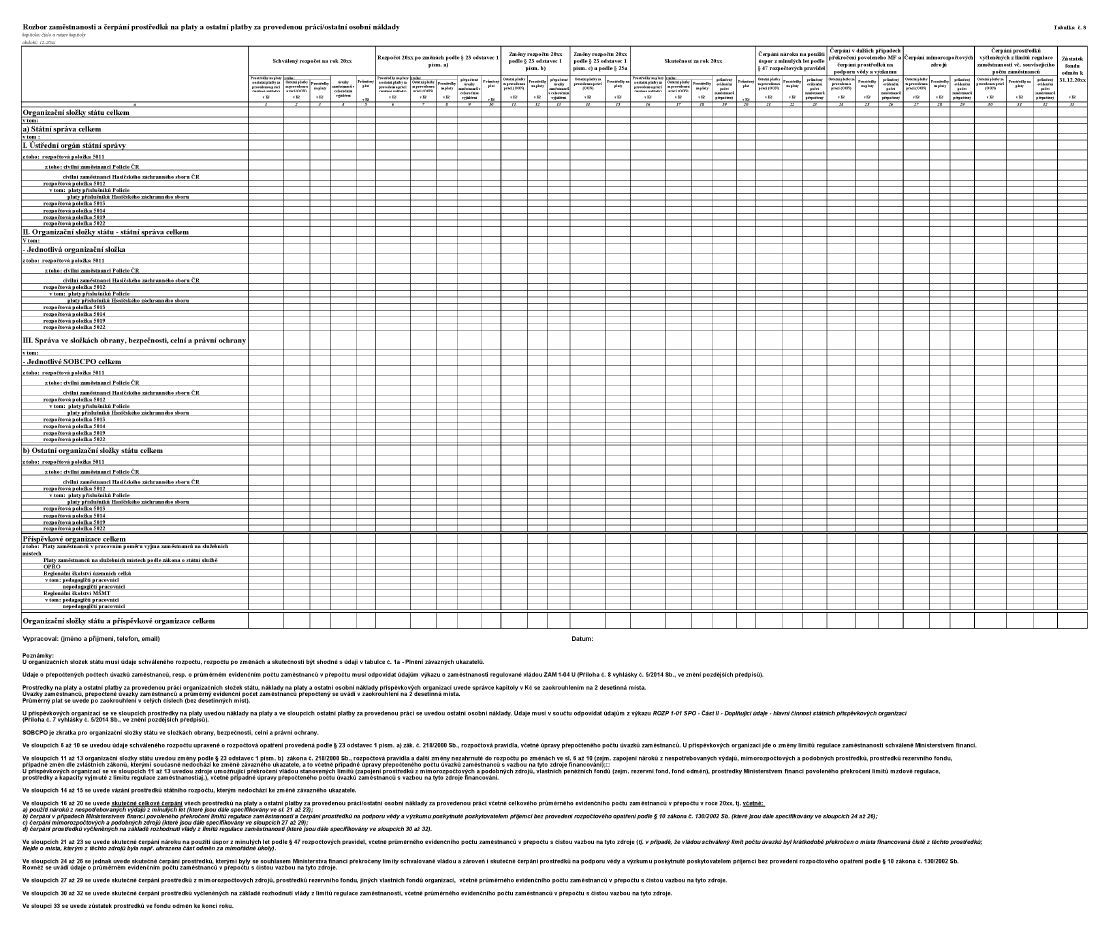

a) Platy zaměstnanců a ostatní platby

za provedenou práci - komentář je zaměřen na rozbor zaměstnanosti a čerpání mzdových

prostředků v rozpočtové sféře v rozdělení na organizační složky státu a na příspěvkové

a podobné organizace, které jsou financovány ze státního rozpočtu a ve kterých se

odměňování řídí jinými právními předpisy1).

Za organizační složky státu se uvádějí schválené a upravené závazné objemy prostředků

na platy a ostatní platby za provedenou práci a počty zaměstnanců ve vazbě na schválený

rozpočet a rozpočet po změnách (změny schválené Ministerstvem financí). Za příspěvkové

organizace se uvádějí ve sloupci "schválený rozpočet" údaje ve výši rozepsané Ministerstvem

financí v rámci rozpisu schváleného rozpočtu. Ve sloupci "rozpočet po změnách" se

uvádí limit mzdových nákladů, včetně úprav schválených Ministerstvem financí, a ostatní

údaje (tj. prostředky na platy, ostatní osobní náklady a počty zaměstnanců) po změnách

provedených případně zřizovatelem. Povolené překročení nelze vykazovat jako změnu

závazného objemu nebo limitu, ale je třeba je uvést v komentáři.

V samostatné pasáži průvodní zprávy k návrhu závěrečného účtu se provádí podrobný

rozbor a hodnocení plnění počtu míst ve vazbě na skutečný počet zaměstnanců, čerpání

prostředků na platy a na ostatní platby za provedenou práci (u příspěvkových organizací

čerpání ostatních osobních nákladů), včetně zdůvodnění případného překročení vládou

závazně stanovených objemů prostředků na platy a ostatní platby za provedenou práci

nebo limitů mzdových nákladů a počtů zaměstnanců. Hodnocení se provádí podle typů

organizačních složek státu a dále podle jednotlivých skupin zaměstnanců odměňovaných

podle různých zákonů. V rozboru se, i v případě dodržení závazných objemů prostředků

na platy a ostatní platby za provedenou práci nebo limitů mzdových nákladů, uvádí

případné čerpání nároků z nespotřebovaných výdajů podle § 47 rozpočtových pravidel,

ve znění pozdějších předpisů, podpory na výzkum, vývoj a inovace podle § 10 zákona

o podpoře výzkumu, experimentálního vývoje a inovací, ve znění pozdějších předpisů,

čerpání fondu odměn a dalších mimorozpočtových zdrojů (u organizačních složek státu

podle § 45 a u příspěvkových organizací podle § 53 s výjimkou jiné činnosti podle

§ 63 rozpočtových pravidel, ve znění pozdějších předpisů).

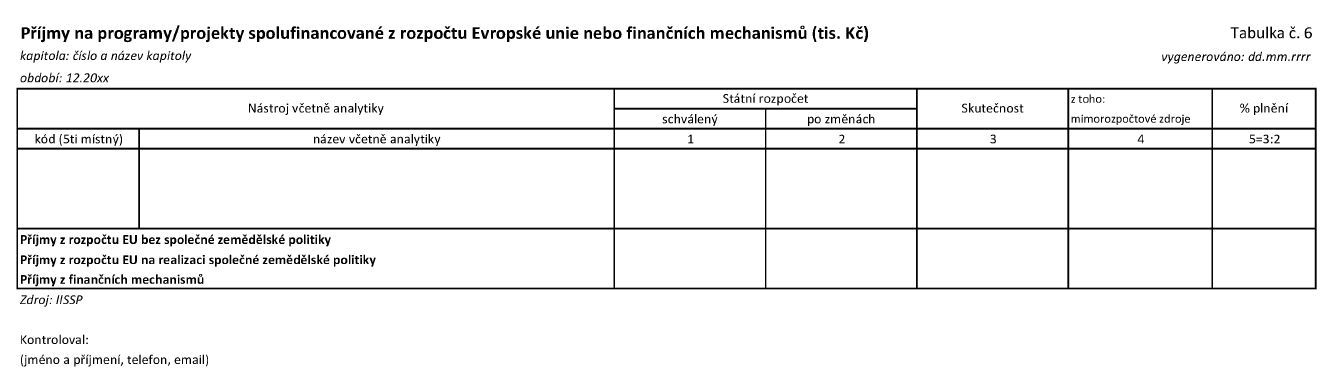

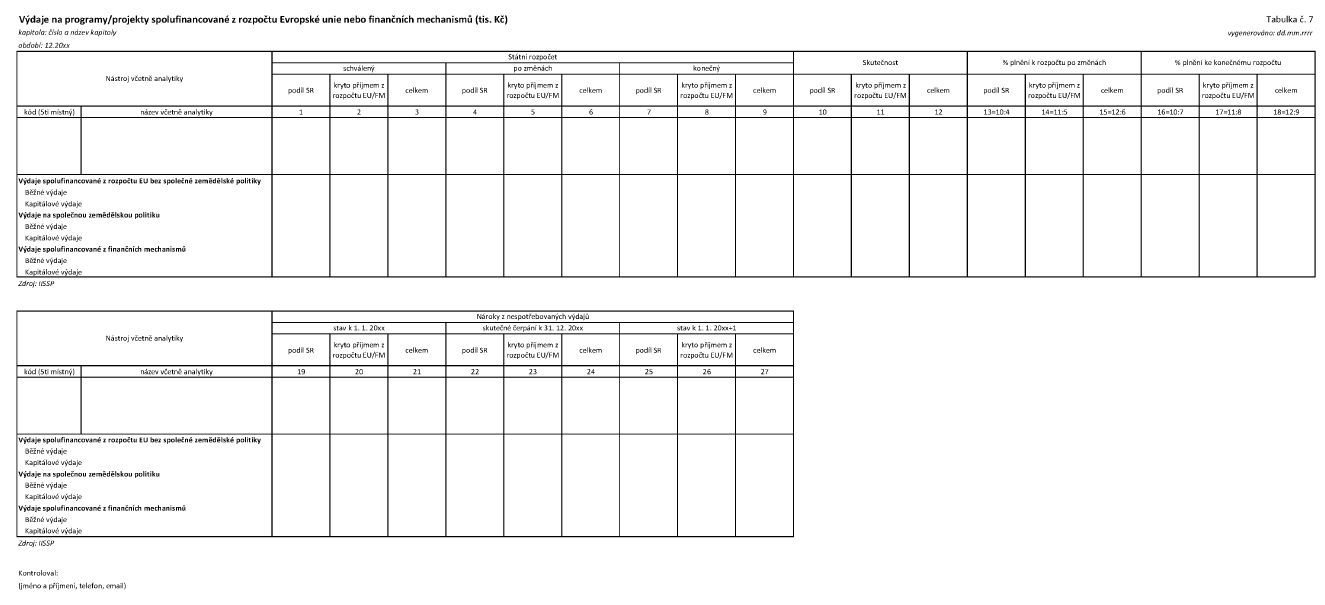

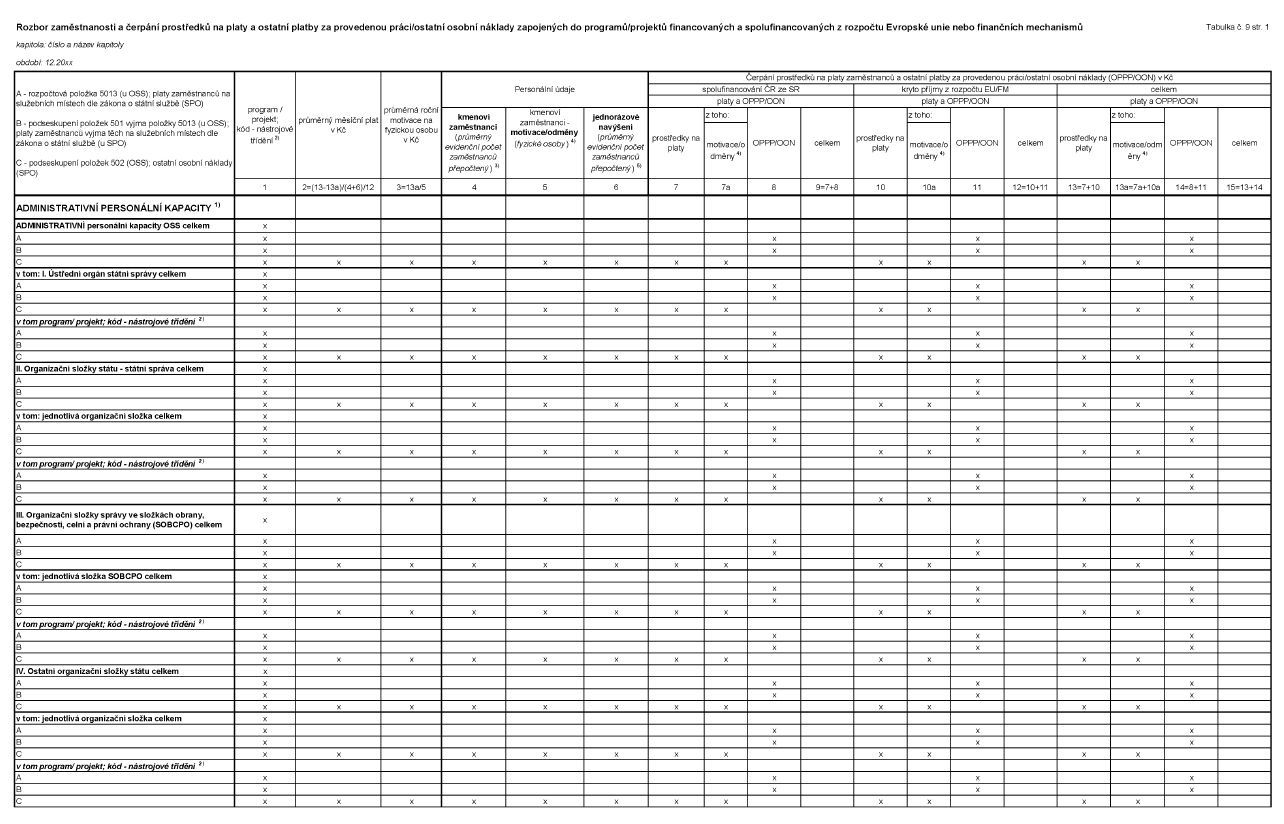

b) Výdaje financované zcela nebo částečně z rozpočtu Evropské unie - komentář obsahuje

podrobnou informaci o čerpání peněžních prostředků v hodnoceném roce podle jednotlivých

víceletých finančních rámců, programů, nástrojů a zdrojů financování. Zhodnoceno

je zapojení nároků z nespotřebovaných výdajů případně dalších mimorozpočtových zdrojů.

Komentují se výdaje na platy a ostatní platby za provedenou práci/ostatní osobní

náklady financované nebo spolufinancované z rozpočtu Evropské unie. Obdobně se postupuje

při hodnocení čerpání peněžních prostředků v rámci finančních mechanismů.

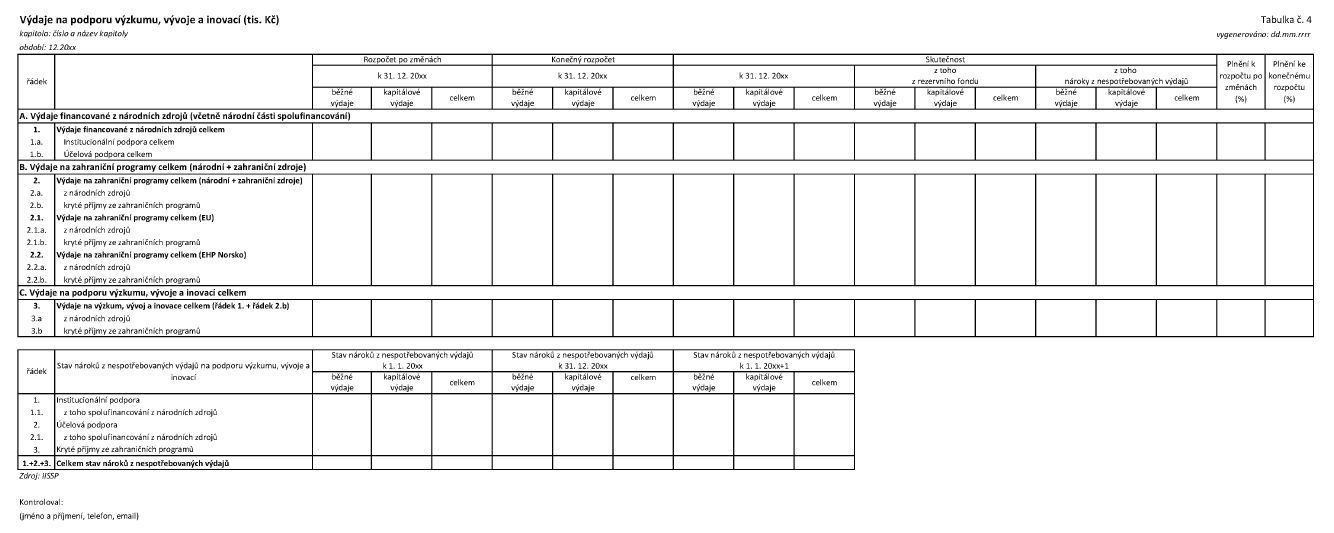

c) Vyčíslení a komentování výdajů na podporu výzkumu, vývoje a inovací poskytnutých

podle zákona, který upravuje podporu výzkumu, experimentálního vývoje a inovací.

Uvádí se výše skutečně vynaložených peněžních prostředků v porovnání s předpoklady

rozpočtu a s peněžními prostředky vynaloženými v předchozím roce.

U účelové podpory se hodnocení zaměří na dosažené výsledky podle jednotlivých programů,

projektů velkých výzkumných infrastruktur, projektů sdílených činností, systémových

projektů v oblasti inovací a skupin grantových projektů. Hodnotí se jejich průběžné

výsledky po celou dobu realizace se zaměřením na konečný přínos a účelnost ve vztahu

k jejich cílům.

U institucionální podpory se hodnocení zaměří zejména na dosažené výsledky výzkumu

v rámci výdajů na rozvoj výzkumných organizací a na výstupy z ostatní institucionální

podpory. Hodnotí se průběžně za celé období se zaměřením na konečný přínos a účelnost

ve vztahu ke stanoveným cílům.

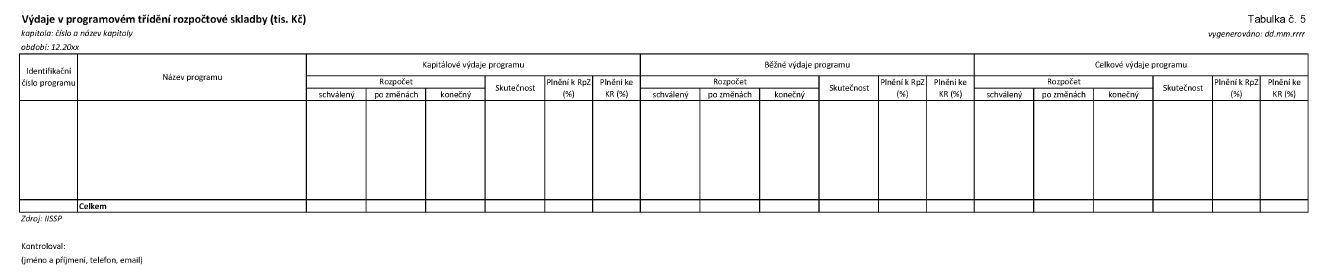

d) Výdaje kapitoly v programovém třídění rozpočtové skladby (moduly EDS, RIS ZED

a SMVS). V hodnocení výdajů vedených v informačním systému programového financování

správce kapitoly uvede rozpočtované (schválený rozpočet, rozpočet po změnách a konečný

rozpočet) a čerpané peněžní prostředky celkem, rozpočtované a čerpané peněžní prostředky

vedené v jednotlivých modulech, jejich rozdělení na běžné a kapitálové výdaje a tuzemské

a zahraniční zdroje.

Při hodnocení jednotlivých programů postupuje správce kapitoly podle písmen da) až

de) tohoto odstavce. Pro programy vedené v modulech EDS/SMVS použije písmen da) až

dc) a de), pro hodnocení programu vedeného v modulu RIS ZED použije písmen dd) a

de). K dosaženému plnění cílů programu podle písmen db), přiřadí pouze výsledky akcí

s provedeným závěrečným vyhodnocením. Hodnocení programu obsahuje

da) informaci o cílech programu odpovídající schválené dokumentaci programu, celkovou

dobu realizace programu a výši peněžních prostředků určených na realizaci programu

v členění na peněžní prostředky státního rozpočtu, z toho peněžní prostředky Evropské

unie nebo finančních mechanismů (vč. označení programu), a jiné zdroje určené na

realizaci programu celkem,

db) údaje o dosavadním celkovém čerpání programu, stav plnění cílů programu a informace

o předpokladech jeho další realizace (např. rozšíření cíle, útlum programu, předčasné

ukončení apod.),

dc) komentář k objemu peněžních prostředků čerpaných v hodnoceném roce, včetně srovnání

s čerpáním peněžních prostředků předchozího roku,

dd) stručnou charakteristiku programu, a pokud byly stanoveny právním předpisem,

nebo správcem kapitoly: cíl programu, celkovou dobu realizace programu, předpokládanou

celkovou výši peněžních prostředků Evropské unie nebo finančních mechanismů (vč.

označení programu) a jiných zdrojů určených na realizaci programu,

de) hodnocení využití peněžních prostředků z úvěrů čerpaných Českou republikou.

e) Správce kapitoly Ministerstvo práce a sociálních věcí uvede u specifických ukazatelů

v oblasti výdajů na sociální věci a politiky zaměstnanosti i přehled a komentář o

čerpání dávek v odvětvovém třídění rozpočtové skladby. Komentován je vývoj jednotlivých

dávek v delší časové řadě, dopady legislativních změn účinných v hodnoceném období,

případně další významné faktory působící na objem vyplacených peněžních prostředků.

U výdajů na politiku zaměstnanosti je uvedena průměrná míra nezaměstnanosti, počet

nezaměstnaných a průměrná výše podpory v nezaměstnanosti vždy k 31. prosinci hodnoceného

roku. Předkládá se vyčíslení výdajů spojených s výběrem pojistného na důchodové pojištění

a výplatou důchodů k 31. prosinci hodnoceného roku a výše zálohy České poště na výplatu

důchodů na počátku následujícího roku. Transfery na služby sociální péče a služby

sociální prevence poskytovatelům sociálních služeb podle zákona o sociálních službách

se člení podle právní formy příjemce. Navíc se správci kapitol Ministerstvo práce

a sociálních věcí, Ministerstvo obrany, Ministerstvo vnitra, Ministerstvo spravedlnosti

a Generální inspekce bezpečnostních sborů zaměří na celkové počty vyplácených důchodů

k 31. prosinci hodnoceného roku a dále na počty vyplácených důchodů podle jednotlivých

druhů, tj. důchodů starobních, invalidních, vdovských, vdoveckých a sirotčích. Dále

se uvádějí počty nově přiznaných důchodů, z toho nově přiznaných předčasných důchodů.

U kapitoly Ministerstvo práce a sociálních věcí se uvádí průměrná výše starobních

důchodů vyplácených v prosinci hodnoceného roku, s výjimkou starobních důchodů, které

se vyplácejí v nižší výši pro souběh s jiným důchodem podle § 59 zákona o důchodovém

pojištění, a starobních důchodů podle § 29 odst. 2 téhož zákona, popřípadě starobních

důchodů podle předpisů platných před 1. lednem 2010 přiznaných za dobu pojištění

kratší než 25 roků.

f) Správci kapitol Ministerstvo obrany, Ministerstvo vnitra, Ministerstvo spravedlnosti,

Ministerstvo financí a Generální inspekce bezpečnostních sborů uvedou a komentují

výdaje na dávky v členění na jednotlivé dávky vyplácené ze zákona z rozpočtů těchto

kapitol.

g) Správce kapitoly Ministerstvo průmyslu a obchodu hodnotí výši sociálních příspěvků

zaměstnancům v souvislosti s restrukturalizací některých odvětví podle zvláštních

zákonů nebo jiných právních předpisů.

h) Správci kapitol Ministerstvo práce a sociálních věcí (v rámci hodnocení závazných

ukazatelů), Ministerstvo obrany, Ministerstvo vnitra a Ministerstvo spravedlnosti

(mimo rámec hodnocení závazných ukazatelů) komentují výdaje spojené s výplatou odškodnění

osob a výplatou náhrad podle příslušných zákonů či nařízení vlády,

4.2. hodnocení výdajů podle položek druhového třídění rozpočtové skladby s uvedením

jejich věcné náplně. Správce kapitoly provede hodnocení v členění na běžné a kapitálové

výdaje s uvedením informace o zapojení zahraničních zdrojů financování, nároků z

nespotřebovaných výdajů minulých let a dalších mimorozpočtových zdrojů. Nad rámec

běžného hodnocení je uveden detailnější rozbor následujících výdajů.

a) Komentář

k neinvestičním nákupům je doplněn o hodnocení nejvýznamnějších položek ovlivňujících

vývoj užších běžných (provozních) výdajů kapitoly.

b) Hodnocení a vývoj transferů poskytnutých příspěvkovým organizacím je doplněn o

komentář k výsledkům hospodaření příspěvkových organizací, včetně porovnání s předchozím

rokem, s uvedením příčin případné ztrátovosti a návrhů na její odstranění. Správce

kapitoly uvede tabulkový přehled o rozpočtu a skutečné výši příspěvku na provoz podle

jednotlivých příspěvkových organizací.

c) Hodnocení a vývoj transferů poskytnutých neziskovým a podobným osobám je doplněn

o seznam nejvýznamnějších příjemců s uvedením věcných záměrů, na něž byly peněžní

prostředky poskytnuty. Obdobně se postupuje u transferů podnikatelům, rozpočtům územní

úrovně (s uvedením jen záměrů) a ústřední úrovně (s uvedením jen záměrů) a u půjčených

peněžních prostředků.

d) Komentář k transferům a příspěvkům mezinárodním organizacím a nadnárodním orgánům

je doplněn o seznam příjemců s uvedením poskytnutých peněžních prostředků.

5. na další specifické okruhy. Správce kapitoly

a) provede hodnocení jednotlivých

dotačních programů, které kapitola spravovala v hodnoceném roce. V komentáři je hodnoceno

naplňování principů hospodárnosti, efektivnosti a účelnosti dle § 2 zákona o finanční

kontrole, včetně naplňování účelu dotačního programu, dosažení stanovených cílů,

závazných výstupů a přínosů v měřitelných hodnotách. Dále je uveden způsob sledování

naplňování vymezených cílů a hodnocení dopadů poskytnutých podpor. Součástí komentáře

je také zdůvodnění potřebnosti dotačního programu, popis konkrétní řešené problematiky

včetně širšího přínosu dotačního programu pro společnost jako celek a návaznost dotačního

programu na strategické dokumenty. Jsou komentovány konkrétní závěry a doporučení,

které vyplynuly z hodnocení dotačního programu za hodnocený rok (např. redefinování

okruhu příjemců),

b) vyčíslí stav nároků z nespotřebovaných výdajů k 1. lednu hodnoceného roku, skutečné

čerpání nároků z nespotřebovaných výdajů k 31. prosinci hodnoceného roku a stav nároků

z nespotřebovaných výdajů k 1. lednu roku následujícího, v souladu s vyhláškou upravující

předkládání údajů pro hodnocení plnění státního rozpočtu. Komentovány jsou hlavní

důvody nespotřebování rozpočtových výdajů v hodnoceném roce a hlavní důvody nečerpání

nároků z nespotřebovaných výdajů z minulých let ve struktuře výkazu o nárocích z

nespotřebovaných výdajů,

c) provede věcný komentář o nejvýznamnějších příjmech a výdajích mimořádné, nahodilé

nebo nepravidelné povahy, které byly v hodnoceném roce realizovány (např. výdaje

související s živelní událostí, epidemií, válečným stavem, příjmy z aukce kmitočtů

apod.). V komentáři se uvádí právní předpis, který umožnil uvolňování peněžních prostředků

na uvedený účel, objem přijatých nebo vydaných peněžních prostředků, zdroje financování,

případně příjemci peněžních prostředků,

d) zpracuje informaci o celkovém objemu a nakládání s likvidačními zůstatky z likvidací

státních podniků,

e) vyčíslí a zhodnotí poskytnuté i přijaté peněžní prostředky na zahraniční aktivity

(např. odborná pomoc, účast na programech mezinárodních institucí). Vyčíslí celkové

výdaje na zahraniční pracovní cesty a zhodnotí jejich přínos pro činnost kapitoly,

f) vyhodnotí výdaje, které vyplývají z veřejných zakázek o předpokládané hodnotě

nejméně 300 000 000 Kč, se smluvním plněním přesahujícím jeden kalendářní rok a zahrnujícím

hodnocený rok. Komentuje případné změny smluv uzavřených v předchozích letech,

g) Ministerstvo práce a sociálních věcí hodnotí peněžní prostředky poskytnuté smluvním

komerčním pojišťovnám na výplaty náhrad škod z titulu pracovního úrazu a nemoci z

povolání,

h) Ministerstvo obrany komentuje využití peněžních prostředků vynaložených na přípravu

a činnost kontingentů Armády České republiky v zahraničních mírových operacích, záchranných

a humanitárních akcích v zahraničí, podle příslušných usnesení vlády,

i) Ministerstvo zahraničních věcí zhodnotí financování a hospodaření zastupitelských

úřadů v hodnoceném roce,

j) Ministerstvo financí jako správce kapitoly Operace státních finančních aktiv vyčíslí

v rámci závěrečného účtu této kapitoly počáteční a konečné stavy bankovních účtů

státních finančních aktiv a komentuje jejich změny (příjmy, výdaje, popřípadě financování)

v průběhu roku,

k) Ministerstvo financí jako správce kapitoly Státní dluh zhodnotí v rámci závěrečného

účtu této kapitoly stav státního dluhu na začátku a na konci hodnoceného roku v členění

na vnitřní a vnější státní dluh a komentuje změny stavu státního dluhu v hodnoceném

roce a jeho konečné výše,

l) zpracuje komentář o bezúplatných převodech nemovitého a dlouhodobého majetku a

finančních aktiv, tj. o jejich nabytí a pozbytí. Uvedou se výlučně převody, které

představují nabytí nebo pozbytí majetku kapitoly. Nezahrnují se vzájemné převody

mezi organizačními složkami státu v rámci jedné kapitoly. V případě nerealizace bezúplatných

převodů v hodnoceném roce je tato skutečnost správcem kapitoly uvedena,

m) zpracuje přehled všech majetkových účastí státu (s nimiž hospodaří příslušný správce

kapitoly) v právnických osobách, včetně těch, které se zaměřují na zprostředkování

různých forem finančních podpor. Jedná se o skutečnou majetkovou účast podloženou

držbou akcií, popř. zatímních listů. O změnách v majetkových účastech kapitoly, které

nastanou v průběhu roku, správce kapitoly informuje Ministerstvo financí. V případě,

že kapitola nedisponuje žádnými majetkovými účastmi, tuto skutečnost uvede,

n) uvede stručný přehled zálohových plateb provedených správcem kapitoly a jím řízenými

organizačními složkami státu na dodávky a práce investičního i neinvestičního charakteru,

které nebyly v hodnoceném roce realizovány, včetně zdůvodnění těchto plateb,

o) zhodnotí stav půjčených peněžních prostředků k 1. lednu hodnoceného roku, změnu

stavu půjčených peněžních prostředků v průběhu hodnoceného roku, další faktory ovlivňující

výši pohledávek (např. změna na transfer, upuštění od vymáhání, bonifikace, apod.)

a konečný stav půjčených peněžních prostředků k 31. prosinci hodnoceného roku. Je

komentováno dodržování platební disciplíny, tj. respektování platebního kalendáře

včetně výše splátek v prodlení, odklad splátek a způsob vymáhání nedobytných pohledávek,

p) uvede výsledky vnitřních a vnějších kontrol provedených v kapitole v hodnoceném

roce se zaměřením na hospodaření s peněžními prostředky státního rozpočtu, uvede

přijatá opatření k odstranění zjištěných závad a zhodnotí jejich plnění. Pozornost

je věnována kontrolním zjištěním Nejvyššího kontrolního úřadu,

q) vypracuje samostatnou přílohu návrhu závěrečného účtu obsahující organizační schéma

kapitoly k 31. prosinci hodnoceného roku s vyjádřením kompetenčního uspořádání mezi

správcem kapitoly a jím zřízenými organizačními složkami státu a příspěvkovými a

podobnými organizacemi, popř. dalšími subjekty.

Hlava II

Tabulková část

Tabulkovou část návrhu závěrečného účtu kapitoly zpracuje správce kapitoly

v rozsahu podle Hlavy III této přílohy v návaznosti na finanční výkazy za hodnocený

rok v tisících Kč zaokrouhlených na dvě desetinná místa, vyjma tabulek č. 8 a č.

9, které zpracuje v Kč. Tabulky, které obsahují pouze nulové hodnoty, nejsou součástí

návrhu závěrečného účtu kapitoly.

Hlava III

Tabulky

Tabulka č. 1a Plnění závazných ukazatelů

Tabulka č. 1b Plnění závazných ukazatelů v uplynulých 5 letech

Tabulka č. 2a Příjmy v druhovém třídění

Tabulka č. 2b Příjmy v druhovém třídění v uplynulých 5 letech

Tabulka č. 3a Výdaje v druhovém třídění

Tabulka č. 3b Výdaje v druhovém třídění v uplynulých 5 letech

Tabulka č. 3c Výdaje v odvětvovém třídění

Tabulka č. 3d Výdaje v odvětvovém třídění v uplynulých 5 letech

Tabulka č. 4 Výdaje na podporu výzkumu, vývoje a inovací

Tabulka č. 5 Výdaje v programovém třídění rozpočtové skladby

Tabulka č. 6 Příjmy na programy/projekty spolufinancované z rozpočtu Evropské

unie nebo finančních mechanismů

Tabulka č. 7 Výdaje na programy/projekty spolufinancované z rozpočtu Evropské

unie nebo finančních mechanismů

Tabulka č. 8 Rozbor zaměstnanosti a čerpání prostředků na platy a ostatní

platby za provedenou práci/ostatní osobní náklady

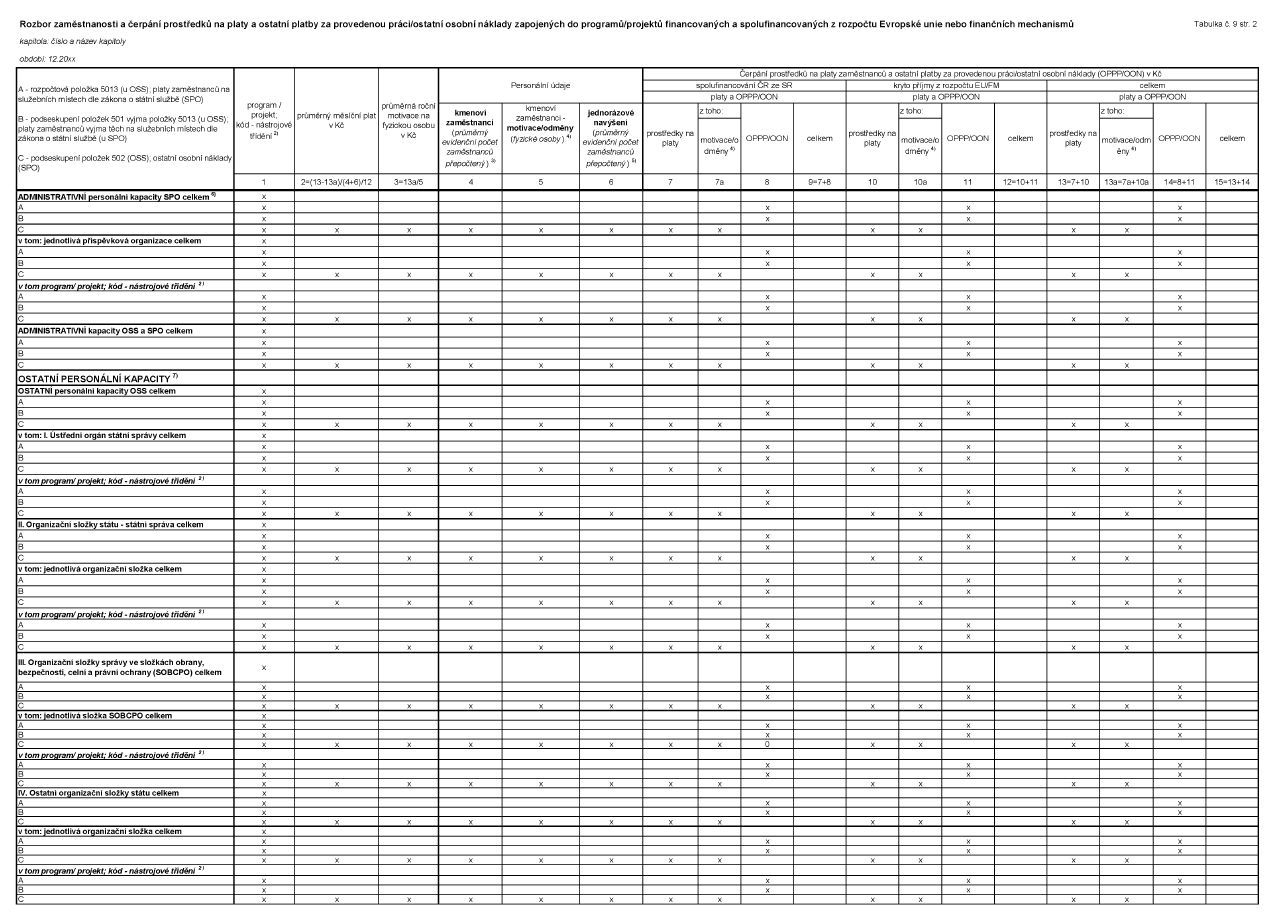

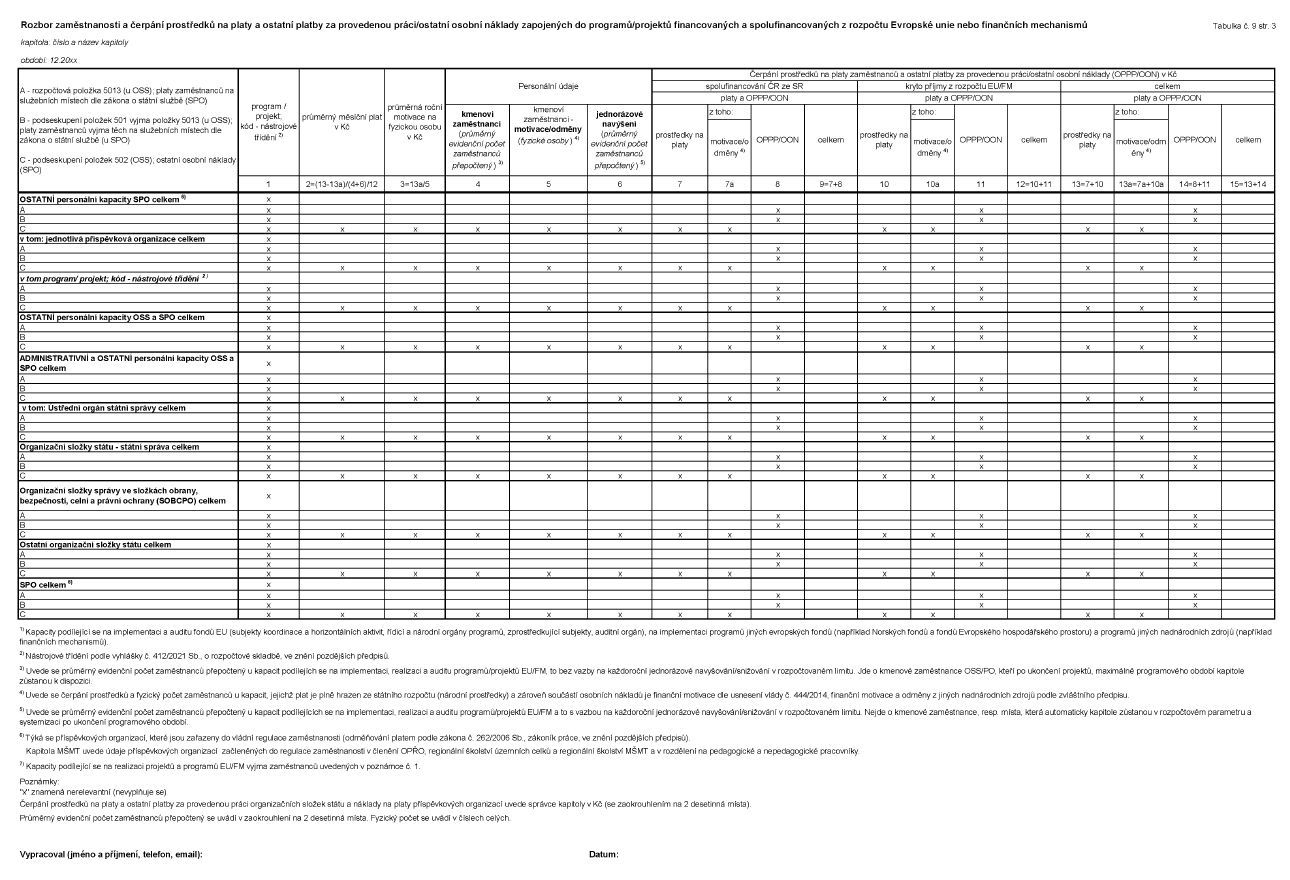

Tabulka č. 9 Rozbor zaměstnanosti a čerpání prostředků na platy a ostatní

platby za provedenou práci/ostatní osobní náklady zapojených do programů/projektů

financovaných a spolufinancovaných z rozpočtu Evropské unie nebo finančních mechanismů

Tabulka č. 10 Užší běžné výdaje v uplynulých 5 letech

Tabulka č. 11a Nároky z nespotřebovaných výdajů

Tabulka č. 11b Nároky z nespotřebovaných výdajů v uplynulých 5 letech

Hlava IV

Způsob a termíny předkládání návrhů závěrečných účtů kapitol státního rozpočtu

Správce kapitoly, s výjimkou správce kapitoly Bezpečnostní informační služba,

předkládá návrh závěrečného účtu kapitoly státního rozpočtu příslušnému výboru Poslanecké

sněmovny Parlamentu České republiky, věcně příslušnému odboru Ministerstva financí,

Nejvyššímu kontrolnímu úřadu a Českému statistickému úřadu do 31. března roku následujícího

po skončení hodnoceného roku výhradně v elektronické podobě.

Návrh závěrečného účtu kapitoly státního rozpočtu předkládá správce kapitoly

v jednom editovatelném souboru textového formátu a v jednom needitovatelném souboru

opatřeným elektronickým podpisem nejvyššího představitele kapitoly státního rozpočtu

nebo jeho pověřeného zástupce. Elektronický podpis musí být vytvořen na základě kvalifikovaného

certifikátu pro elektronický podpis vydaného kvalifikovaným poskytovatelem služeb

vytvářejících důvěru ve smyslu zákona o službách vytvářejících důvěru pro elektronické

transakce.

Správce kapitoly Bezpečnostní informační služba předkládá návrh závěrečného

účtu kapitoly státního rozpočtu příslušnému výboru Poslanecké sněmovny Parlamentu

České republiky, věcně příslušnému odboru Ministerstvu financí a Nejvyššímu kontrolnímu

úřadu dohodnutým způsobem v podobě zohledňující zvláštní charakter činnosti Bezpečnostní

informační služby.

Připadne-li poslední den výše uvedeného termínu na sobotu, neděli nebo

svátek, je posledním dnem lhůty předcházející pracovní den před tímto datem.

Část druhá

Rozsah a struktura údajů a termíny jejich předkládání správci kapitol pro

vypracování návrhu státního závěrečného účtu

Hlava I

Rozsah a struktura údajů předkládaných správci kapitol pro vypracování

návrhu státního závěrečného účtu

Správce kapitoly, s výjimkou správce kapitoly Bezpečnostní informační služba,

je povinen předložit věcně příslušnému odboru Ministerstvu financí údaje potřebné

pro vypracování návrhu státního závěrečného účtu. Podkladem pro jeho vypracování

jsou koncepty návrhů závěrečných účtů kapitol, které jsou předkládány v rozsahu a

struktuře uvedených v části první této přílohy, a další údaje, které si Ministerstvo

financí v případě potřeby vyžádá. Správce kapitoly Bezpečnostní informační služba

předkládá věcně příslušnému odboru Ministerstvu financí údaje pro vypracování návrhu

státního závěrečného účtu v rozsahu, struktuře a způsobem dohodnutým s Ministerstvem

financí.

Věcně příslušný odbor Ministerstva financí provádí kontrolu naplnění všech

bodů konceptu návrhu závěrečného účtu kapitoly podle části první této přílohy.

Hlava II

Způsob a termíny předkládání údajů správci kapitol pro vypracování návrhu

státního závěrečného účtu

Správce kapitoly předkládá koncept návrhu závěrečného účtu kapitoly věcně

příslušnému odboru Ministerstva financí do 5. března roku následujícího po skončení

hodnoceného roku v elektronické podobě v jednom editovatelném souboru textového formátu.

Správce kapitoly Bezpečnostní informační služba předkládá koncept návrhu závěrečného

účtu kapitoly způsobem dohodnutým s Ministerstvem financí.

Příloha 2

Rozsah a struktura údajů a termíny jejich předkládání územními samosprávnými

celky a dobrovolnými svazky obcí pro vypracování návrhu státního závěrečného účtu

Část první

Rozsah údajů

Přílohu státního závěrečného účtu České republiky tvoří souhrnné údaje o

výsledcích rozpočtového hospodaření územních samosprávných celků a dobrovolných svazků

obcí. Tyto údaje jsou také obsahem závěrečných účtů územních samosprávných celků

a dobrovolných svazků obcí vypracovaných podle rozpočtových pravidel územních rozpočtů.

Podkladem pro hodnocení výsledků hospodaření územních samosprávných celků

a dobrovolných svazků obcí jsou zejména výkaz FIN 2-12 M a účetní záznamy předávané

podle vyhlášky upravující předkládání údajů pro hodnocení plnění rozpočtů územních

samosprávných celků a rozpočtů dobrovolných svazků obcí a technické vyhlášky o účetních

záznamech.

Územní samosprávné celky a dobrovolné svazky obcí předkládají údaje o všech

přijatých úvěrech, zápůjčkách a návratných finančních výpomocích od finančních institucí

a jiných osob v tabulce č. 1, a to bez ohledu na rok, ve kterém byla uzavřena smlouva

o úvěru nebo smlouva o zápůjčce nebo ve kterém bylo vydáno rozhodnutí o poskytnutí

návratné finanční výpomoci nebo ve kterém byla uzavřena veřejnoprávní smlouva o poskytnutí

návratné finanční výpomoci. Uvádějí se přijaté úvěry, zápůjčky a návratné finanční

výpomoci, které nebyly k 1. lednu roku, za který se vypracovává návrh státního závěrečného

účtu, splaceny.

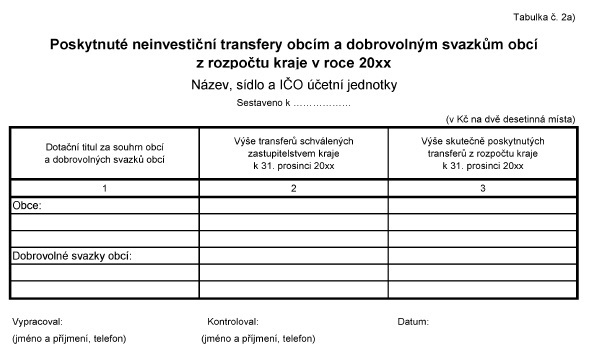

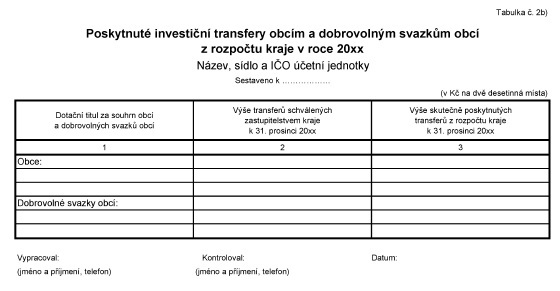

Kraje předkládají údaje o poskytnutých neinvestičních a investičních transferech

obcím a dobrovolným svazkům obcí z rozpočtů krajů v příslušném roce (jedná se pouze

o neinvestiční a investiční transfery uvolňované z vlastních zdrojů kraje, jejichž

přidělování podléhá schválení zastupitelstvem kraje a které nejsou zahrnuty do části

IX. výkazu FIN 2-12 M) v tabulkách č. 2a) a 2b). Kraj předkládá údaje za souhrn obcí

a dobrovolných svazků obcí v členění podle jednotlivých dotačních titulů.

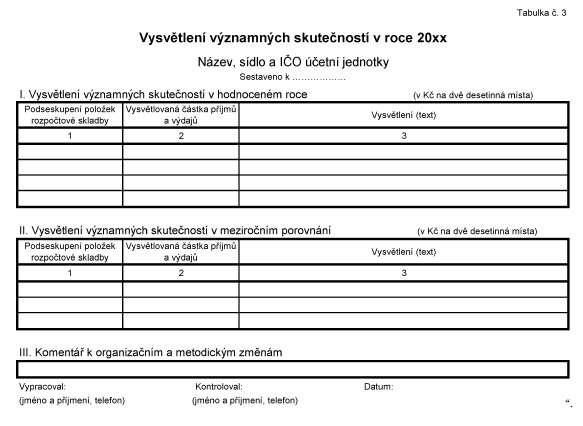

Kraje, města, ve kterých mají sídlo kraje (dále jen "krajská města"), a hlavní

město Praha předkládají údaje pro vypracování návrhu státního závěrečného účtu obsahující

vysvětlení významných skutečností v příslušném roce v tabulce č. 3.

Tabulky s předkládanými údaji se sestavují a vykazují v korunách českých

s přesností na dvě desetinná místa. V tabulce č. 1 se v případě přijatého úvěru nebo

zápůjčky v cizí měně uvádí údaj v cizí měně.

V případě mimořádně naléhavé potřeby zjistit jiné než výše uvedené údaje

si Ministerstvo financí vyžádá od územních samosprávných celků a dobrovolných svazků

obcí předložení dalších údajů.

Část druhá

Vysvětlení významných skutečností

Vysvětlení významných skutečností v tabulce č. 3 obsahuje stručné, ale výstižné

vysvětlení nejvýznamnějších příjmů a výdajů realizovaných v příslušném roce na úrovni

podseskupení položek rozpočtové skladby, které je svoji hodnotou významné v poměru

k celkovým vybraným příjmům a výdajům. Vysvětlení významných skutečností v tabulce

č. 3 obsahuje také vysvětlení významných meziročních změn příjmů a výdajů na úrovni

podseskupení položek rozpočtové skladby.

V tabulce č. 3 jsou rovněž uvedeny komentáře k veškerým organizačním a metodickým

změnám, které ovlivnily hospodaření kraje, krajského města, nebo hlavního města Prahy

v daném roce.

Část třetí

Způsob a termíny předávání údajů k vypracování návrhu státního závěrečného

účtu

Územní samosprávné celky a dobrovolné svazky obcí předávají údaje pro vypracování

návrhu státního závěrečného účtu do centrálního systému účetních informací státu

ročně v termínu do 1. března následujícího roku. Způsob předávání a systém prováděných

kontrol stanoví technická vyhláška o účetních záznamech.

Krajský úřad kontroluje předání, úplnost a formální správnost údajů předávaných

obcemi, jež se nachází na území příslušného kraje, a dobrovolnými svazky obcí, majících

sídlo na území příslušného kraje, a vyžaduje provedení oprav neúplných nebo chybně

vyplněných údajů. S ohledem na krajským úřadem stanovený způsob předávání údajů obcemi

a dobrovolnými svazky obcí podle technické vyhlášky o účetních záznamech si krajský

úřad stanoví způsob a určí metodu, jakou zabezpečí kontrolu úplnosti a formální správnosti

údajů předávaných jeho prostřednictvím nebo předávaných obcemi a dobrovolnými svazky

obcí přímo do centrálního systému účetních informací státu. Ke stanovení způsobu

a určení metody kontroly úplnosti a formální správnosti údajů předávaných do centrálního

systému účetních informací státu je správce centrálního systému účetních informací

státu povinen krajskému úřadu poskytnout součinnost v nezbytném rozsahu. V případě

hlavního města Prahy kontroluje úplnost a formální správnost údajů předávaných do

centrálního systému účetních informací státu Magistrát hlavního města Prahy.

Krajský úřad, s ohledem na krajským úřadem stanovený způsob předávání údajů

obcemi a dobrovolnými svazky obcí podle technické vyhlášky o účetních záznamech,

stanoví obcím a dobrovolným svazkům obcí termíny pro předání údajů tak, aby měl možnost

zajistit kontrolu úplnosti a formální správnosti předaných údajů, včetně zaslání

oprav neúplných nebo chybně vyplněných údajů. Termíny stanovené krajským úřadem musí

obcím a dobrovolným svazkům obcí ponechat dostatečný časový prostor pro vypracování

údajů, přičemž krajský úřad musí vzít do úvahy termín stanovený v prvním odstavci

pro předání údajů do centrálního systému účetních informací státu.

Krajská města a hlavní město Praha předávají údaje v tabulkách za město jako

celek.

Část čtvrtá

Vzory tabulek

Tabulka č. 1 Přehled úvěrů, zápůjček a návratných finančních výpomocí přijatých

od finančních institucí a jiných osob

Tabulka č. 2a) Poskytnuté neinvestiční transfery obcím a dobrovolným svazkům

obcí z rozpočtu kraje v roce 20xx

Tabulka č. 2b) Poskytnuté investiční transfery obcím a dobrovolným svazkům

obcí z rozpočtu kraje v roce 20xx

Tabulka č. 3 Vysvětlení významných skutečností v roce 20xx

Příloha 3

Rozsah a struktura údajů a termíny jejich předkládání státními fondy pro vypracování

návrhu státního závěrečného účtu

Část první

Rozsah a struktura údajů

Podkladem pro hodnocení výsledků hospodaření státních fondů jsou údaje roční

účetní závěrky a finanční výkazy, předkládané podle vyhlášky upravující předkládání

údajů pro hodnocení plnění rozpočtů státních fondů a technické vyhlášky o účetních

záznamech.

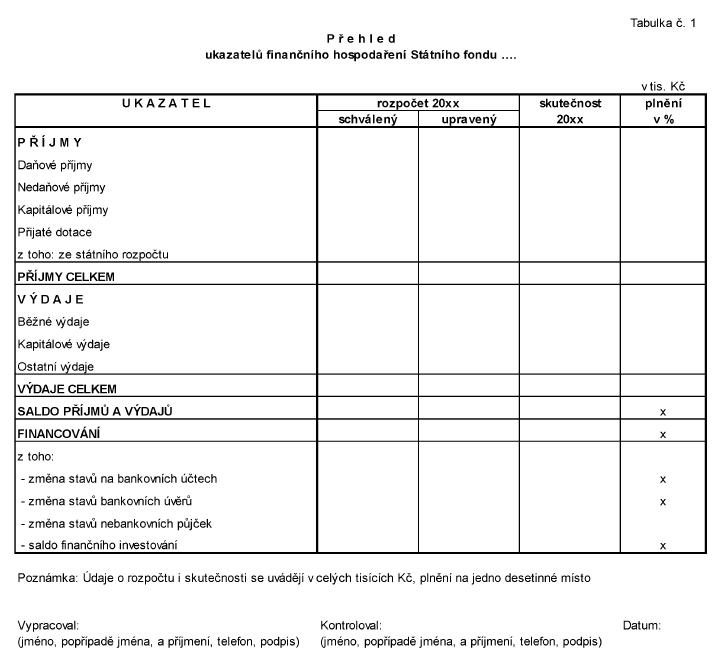

Státní fondy vypracovávají o vlastním hospodaření stručnou hodnotící zprávu

se zaměřením na charakteristiku fondu, na jeho příjmy a výdaje, včetně zhodnocení

plnění rozpočtu a způsobu financování schodku či použití přebytku finančního hospodaření

fondu, jakož i charakteristiku finančně majetkových vztahů (např. bankovních a jiných

závazků a pohledávek, hodnocení státním fondem půjčených peněžních prostředků a jejich

splátky, hodnocení poskytnutých záruk, uložení peněžních prostředků u bank, případně

rozsahu a způsobů finančního investování volných peněžních prostředků, apod.). Hodnotící

zprávu, spolu s tabulkami uvedenými v části třetí, předkládají státní fondy věcně

příslušnému útvaru Ministerstva financí výhradně v elektronické podobě.

Obsah a rozsah hodnotící zprávy odpovídá specifickým podmínkám jednotlivých

státních fondů. V hodnotících zprávách se uvádí:

a) u přijatých transferů finanční zdroj, ze kterého jsou poskytovány,

b) u přijatých bankovních úvěrů jejich splatnost a úročení,

c) u svých vkladů u bank kromě úročení i způsob jejich uložení a zajištění,

d) celkové hodnocení čerpání peněžních prostředků vynaložených v hodnoceném

roce na společné programy nebo projekty spolufinancované z rozpočtu Evropské unie

a finančních mechanismů. V tomto smyslu podávají podrobnou informaci o čerpání peněžních

prostředků v členění na národní podíl spolufinancování (z příslušného státního fondu

či z jiných národních zdrojů) a na podíl z rozpočtu Evropské unie nebo finančního

mechanismu, dále podle zdrojů a nástrojů,

e) vyhodnocení výdajů, které vyplývají z veřejných zakázek o předpokládané

hodnotě nejméně 300 000 000 Kč, se smluvním plněním přesahujícím jeden kalendářní

rok a zahrnujícím hodnocený rok. Komentování případných změn smluv uzavřených v předchozích

letech.

Státní fond životního prostředí hodnotí opatření k využití prostředků poskytovaných

na vodohospodářské investice, předkládá číselné údaje za oblast dotací a půjček poskytovaných

obcím včetně jejich splátek a hodnotí naplňování věcných záměrů v dané oblasti.

Státní zemědělský intervenční fond zařazuje do své hodnotící zprávy údaje

o struktuře plnění rozpočtu na správní výdaje fondu, včetně komentáře.

Přílohou hodnotících zpráv všech státních fondů je tabulka č. 1 "Přehled

ukazatelů finančního hospodaření státního fondu" za hodnocený rok, navazující na

ukazatele finančního výkazu FIN 1-12 SF.

K informaci o využití prostředků uvolněných na odstraňování následků živelních

katastrof (povodní apod.) je určena tabulka č. 2 "Přehled o poskytnutých a čerpaných

účelových dotacích k odstranění následků živelních katastrof". Údaje uvedené tabulky

poskytují pro státní závěrečný účet ty státní fondy, jichž se to věcně týká (SFŽP,

příp. další). Údaje jsou komentovány a doplněny rozborem finančních opatření ve vlastní

pravomoci příslušných státních fondů.

Část druhá

Termíny předložení údajů

Úkol/předložení komu, termín/:

Státní fondy předkládají Ministerstvu financí hodnotící zprávu, včetně tabulkových

příloh. Kopii hodnotící zprávy předkládají správci kapitoly, do jejíž působnosti

patří.

Termín: do 20. února roku následujícího po skončení hodnoceného roku

Příloha 4

Rozsah a struktura údajů a termíny jejich předkládání správci kapitol, územními

samosprávnými celky, dobrovolnými svazky obcí a státními fondy pro vypracování návrhu

mimořádného státního závěrečného účtu

Část první

Mimořádný státní závěrečný účet

Mimořádný státní závěrečný účet vypracovaný podle rozpočtových pravidel v

případě vyhlášení stavu ohrožení státu nebo vyhlášení válečného stavu, je sestavován

za období od 1. ledna běžného roku do dne nabytí účinnosti zákona o nouzovém státním

rozpočtu nebo zákona o válečném státním rozpočtu.

Část druhá

Správci kapitol

Správci kapitol předkládají stručný komentář k příjmům a výdajům soustředěným

v rozpočtovém systému.

Údaje se předkládají Ministerstvu financí do 10 pracovních dnů ode dne nabytí

účinnosti zákona o nouzovém státním rozpočtu nebo zákona o válečném státním rozpočtu.

Část třetí

Územní samosprávné celky a dobrovolné svazky obcí

Výchozím podkladem jsou údaje o celkových příjmech a výdajích územních samosprávných

celků a dobrovolných svazků obcí, které jsou k dispozici v centrálním systému účetních

informací státu.

Územní samosprávné celky a dobrovolné svazky obcí v případě vyhlášení stavu

ohrožení nebo vyhlášení válečného stavu předkládají údaje pro vypracování návrhu

mimořádného státního závěrečného účtu v rozsahu, struktuře a termínech stanovených

v příloze č. 2.

Pokud situace v případě vyhlášení stavu ohrožení nebo vyhlášení válečného

stavu neumožňuje předkládat údaje pro vypracování návrhu mimořádného státního závěrečného

účtu územními samosprávnými celky a dobrovolnými svazky obcí v rozsahu, struktuře

a termínech stanovených v příloze č. 2, kraje, krajská města a hlavní město Praha

předloží Ministerstvu financí komentář k aktuální situaci v rozpočtovém hospodaření.

Kraje, krajská města a hlavní město Praha předloží komentář Ministerstvu financí

do 10 pracovních dnů ode dne nabytí účinnosti zákona o nouzovém státním rozpočtu

nebo zákona o válečném státním rozpočtu.

V případě mimořádně naléhavé potřeby si Ministerstvo financí vyžádá od územních

samosprávných celků a dobrovolných svazků obcí předložení dalších údajů.

Část čtvrtá

Státní fondy

Výchozím podkladem jsou podrobné údaje o příjmech a výdajích státních fondů,

doplněné o zdroje financování schodku či použití přebytku finančního hospodaření.

Státní fondy předkládají údaje o aktuálním stavu dotací přijatých z jednotlivých

kapitol státního rozpočtu, případně dalších zdrojů a údaje o aktuálním stavu čerpání

a splácení přijatých bankovních a nebankovních úvěrů.

Státní fondy předkládají své podklady Ministerstvu financí do 10 pracovních

dnů ode dne nabytí účinnosti zákona o nouzovém státním rozpočtu nebo zákona o válečném

státním rozpočtu.

Vybraná ustanovení novel

Čl. II zákona č.

403/2021 Sb.

Přechodná ustanovení

1. Při předkládání údajů potřebných pro vypracování návrhu státního závěrečného

účtu za rok 2021 se použije vyhláška č. 419/2001 Sb., ve znění účinném přede dnem

nabytí účinnosti této vyhlášky.

2. Při předkládání údajů pro vypracování návrhu státního závěrečného účtu

za rok 2021 použijí správci kapitol tabulku č. 3 a tabulku č. 9 přílohy č. 1 k vyhlášce

č. 419/2001 Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky.

3. Při předkládání údajů pro vypracování návrhu státního závěrečného účtu

za rok 2021 postupují územní samosprávné celky a dobrovolné svazky obcí podle přílohy

č. 2 k vyhlášce č. 419/2001 Sb., ve znění účinném ode dne nabytí účinnosti této vyhlášky.

3) Vyhláška č. 5/2014 Sb., o způsobu, termínech a rozsahu údajů předkládaných

pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů, rozpočtů územních

samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad

regionů soudržnosti, ve znění pozdějších předpisů.

4) Příloha č. 3 k vyhlášce č. 5/2014 Sb., ve znění pozdějších předpisů.

5) Vyhláška č. 449/2009 Sb., o způsobu, termínech a rozsahu údajů předkládaných

pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů a rozpočtů územních

samosprávných celků, rozpočtů dobrovolných svazků obcí a rozpočtů Regionálních rad

regionů soudržnosti, ve znění pozdějších předpisů, a sdělení k této vyhlášce zveřejňovaná

ve Finančním zpravodaji a v elektronické podobě na internetových stránkách Ministerstva

financí.

5) Zákon č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů.

6) Zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na

státní politiku zaměstnanosti, ve znění pozdějších předpisů.

7) Zákon č. 435/2004 Sb., o zaměstnanosti, ve znění pozdějších předpisů.

8) Zákon č. 108/2006 Sb., o sociálních službách, ve znění pozdějších předpisů.

9) Zákon č. 236/1995 Sb., o platu a dalších náležitostech spojených s výkonem

funkce představitelů státní moci a některých státních orgánů a soudců a poslanců

Evropského parlamentu, ve znění pozdějších předpisů a na něj navazující předpisy.

Zákon č. 201/1997 Sb., o platu a některých dalších náležitostech státních zástupců

a o změně a doplnění zákona č. 143/1992 Sb., o platu a odměně za pracovní pohotovost

v rozpočtových a některých dalších organizacích a orgánech, ve znění pozdějších předpisů

(zákon č. 143/1992 Sb. byl zrušen k 1.7.2015).

Zákon č. 234/2014 Sb., o státní službě, ve znění pozdějších předpisů.

Zákon č. 361/2003 Sb., o služebním poměru příslušníků bezpečnostních sborů,

ve znění pozdějších předpisů. Zákon č. 262/2006 Sb., zákoník práce, ve znění pozdějších

předpisů.

Zákon č. 221/1999 Sb., o vojácích z povolání, ve znění pozdějších předpisů

(účinnost v oblasti odměňování je dle zákona č. 332/2014 Sb. od 1.7.2015).

10) § 19 zákona č. 218/2000 Sb., ve znění zákona č. 320/2002 Sb., o změně a

zrušení některých zákonů v souvislosti s ukončením činnosti okresních úřadů.

11) Zákon č. 130/2002 Sb., ve znění pozdějších předpisů.

12) Příloha č. 4 k vyhlášce č. 5/2014 Sb., ve znění pozdějších předpisů.

13) Zákon č. 500/1990 Sb., o působnosti orgánů České republiky ve věcech převodů

vlastnictví státu k některým věcem na jiné právnické nebo fyzické osoby, ve znění

pozdějších předpisů.

14) Zákon č. 139/2006 Sb., o koncesních smlouvách a koncesním řízení (koncesní

zákon), ve znění pozdějších předpisů.