MF01/2005

Metodická příručka

pro výkon řídící kontroly

v orgánech veřejné správy

Ministerstvo financí

Centrální harmonizační jednotka pro finanční kontrolu

Josef Svoboda

ředitel

Letenská 15, Praha 1 - Malá Strana, 118 10

Sekretariát tel.: 25704 2381

březen 2005

Ministerstvo financí vydává na základě § 7 odst. 1 zákona č.

320/2001 Sb., o finanční kontrole ve veřejné správě a o změně

některých zákonů (zákon o finanční kontrole), ve znění pozdějších

předpisů, metodickou příručku pro výkon řídící kontroly v

orgánech veřejné správy.

Úvod

Metodická příručka pro výkon řídící kontroly v orgánech veřejné

správy je určena pro vedoucí zaměstnance veřejné správy. Jejím

hlavním cílem je pomoci odpovědným vedoucím zaměstnancům zajistit

v rámci jejich působnosti fungování řídící kontroly ve smyslu § 3

odst. 4 písm. a) a § 25 zákona č. 320/2001 Sb., o finanční

kontrole ve veřejné správě a o změně některých zákonů (dále jen

zákon o finanční kontrole) a vyhlášky č. 416/2004 Sb., kterou se

provádí zákon č. 320/2001 Sb., o finanční kontrole ve veřejné

správě a o změně některých zákonů (zákon o finanční kontrole).

Příručka je členěna na dvě hlavní části: obecnou část a přílohy.

V obecné části jsou charakterizovány hlavní principy řídící

kontroly a v příloze jsou pak uvedeny konkrétní praktické

příklady spojené se zavedením a sledováním řídící kontroly.

Příručka byla napsána na základě požadavků praxe, neboť vedoucí

zaměstnanci veřejné správy si jsou vědomi požadavků kladených na

řídící pracovníky v souvislosti s novými zákonnými ustanoveními a

začlenění ČR do ekonomických struktur EU. Autoři v ní

zevšeobecnili poznatky získané v průběhu své praxe z oblasti

řídící kontroly.

Zpracovatelský tým si při psaní příručky nekladl za cíl vytvoření

teoretické a ryze vědecké práce. Naopak. Po celou dobu jejího

vytváření měli autoři na paměti svoji snahu sestavit jednoduchý a

prakticky použitelný materiál pro řídící pracovníky, který jim má

pomoci zjistit, zda na úseku, za který odpovídají, mají nastavenu

řídící kontrolu a v jakém rozsahu.

Je třeba však upozornit, že jde o obecně aplikovatelnou příručku,

kterou si každý řídící zaměstnanec musí přizpůsobit konkrétním

podmínkám úseku, který řídí a za který nese odpovědnost.

Příručka je kolektivním dílem a byla napsána v rámci

mezinárodního twinningového projektu. Na její realizaci se

podílel tým expertů z české a francouzské veřejné správy.

Za českou stranu se zpracování příručky účastnili:

Ministerstvo financí - Ing. Jiří Kudlík, Ing. Dana Hůrková, CSc.,

Ing. Vladimír Dočkal - Centrální harmonizační jednotka

Ministerstvo kultury - Ing. Marie Hejlová, IA

Ministerstvo práce a sociálních věcí: Ing. Dana Zemánková, Ing.

Hana Kapalová, Ing. Kateřina Urbišová, IA

Ministerstvo vnitra - Ing. Emilie Žábová, Helena Bartůňková,

odbor účetnictví, odbor kontroly !

Ministerstvo zdravotnictví - Ing. Miloslav Polanský, IA

Ministerstvo zemědělství - Ing. Venuše Železná, IA

Finanční ředitelství v Ostravě- Ing. Jaroslava Orkáčová, IA

Finanční ředitelství v Praze - Ing. Marie Burešová, CSc., IA

Krajský úřad Středočeského kraje: Ing. Jaroslav Fejfar, metodik

rozpočetnictví

Krajský úřad Olomouckého kraje: Ing. Jan Zahradníček, IA

Za francouzskou stranu se zpracování příručky účastnili:

Dominique Escoubet - twinningový poradce Ministerstva financí ČR

Bernard Dessimoulie - finanční kontrolor v kraji Poitou -

Charentes

Jean-Louis Martin - finanční kontrolor v kraji Limousin

1 Obecná definice

Řídící kontrola je souhrn organizovaných, formalizovaných a

stálých nástrojů (procesů), které byly vybrány a zavedeny do

užívání vedoucími zaměstnanci na všech úrovních řízení za účelem

dosažení stanovených cílů orgánu veřejné správy a minimalizace

výskytu rizika.

Tyto cíle se mohou týkat různých oblastí. Jedná se zejména o:

- realizaci a optimalizaci, tj. zajištění účelného,

hospodárného a efektivního výkonu veřejné správy,

- soulad s právními předpisy a interními akty řízení,

- ochranu veřejných prostředků (majetek, finanční zdroje,

atd.),

- včasnost a spolehlivost provedení účetních a finančních

operací,

- kvalitu poskytovaných služeb.

2 Hlavní cíle řídící kontroly

Hlavním cílem řídící kontroly ve veřejné správě je:

* ochrana majetku

* zaručení správnosti a pravdivosti finančních operací

* skloubení s rozpočtovými pravidly, finančními a

účetními postupy

* dosažení stanovených cílů organizace a zajištění

kvality prováděných činností

2.1 Ochrana majetku

Řídící kontrola musí zajišťovat řádné hospodaření a nakládání s

majetkem (mimo jiné též uchování majetku před poškozením,

zničením, ztrátou, odcizením nebo zneužitím). Opatření se musí

týkat jak vnitřního zabezpečení jednotlivých operací s majetkem,

tak i vnějšího zabezpečení majetku vůči třetím osobám (jde o

ochranu práv orgánu veřejné správy).

2.2 Zaručení správnosti a pravdivosti finančních operací

Cílem řídící kontroly je zajistit věrný a poctivý obraz předmětu

účetnictví podle § 8 zákona č. 563/1991 Sb., o účetnictví, v

platném znění.

Řídící kontrola musí umožňovat zajištění správnosti finančních

operací, správnosti a pravdivosti účetních zápisů a kvality

poskytované účetní informace s ohledem na právní realitu. Tento

cíl počítá se zabezpečením prováděných operací a jejich

spolehlivostí při zpracování dat a sestavování roční účetní

závěrky.

2.3 Skloubení řídící kontroly s rozpočtovými, finančními a

účetními postupy

Řídící kontrola se nesmí odklonit od skutečných systémů, vychází

z nich. Nefunguje sama o sobě, ale vždy v návaznosti na

existující stav. Měla by být tedy integrována do všech

finančních, rozpočtových a účetních systémů uplatňovaných v

orgánu veřejné správy. Uplatňuje se v podobě metodiky, opatření

či pravidel pro jednotlivé činnosti, které jsou do daných

postupů integrovány.

2. 4 Dosažení stanovených cílů organizace a zajištění kvality

prováděných činností

Tento cíl odpovídá výkonnosti orgánu veřejné správy a může se

týkat různých oblastí činnosti, např.

- kvality výkonu veřejné správy,

- kvality poskytovaných služeb externím subjektům,

- kvality zpracování veškerých materiálů, dokumentů,

vnitřních normativů apod. uvnitř orgánu veřejné správy,

- rychlosti a dostupnosti zpracovávaných informací.

3 Základní principy řídící kontroly

Mezi základní principy řídící kontroly patří zejména:

* princip organizace

* princip integrace

* princip univerzálnosti

* princip stálosti

* princip informace a dokumentace

3.1 Princip organizace

Princip organizace znamená, že jsou vypracovány a formalizovány

dokumenty, které umožňují nastavení a vykonávání řídící kontroly

v orgánu veřejné správy. Jedná se především o:

Organizační řád

(nebo jiný dokument splňující znaky organizační strukturyjednotlivých útvarů)

Představuje zavedení funkčního schématu (= organizační struktura

jednotlivých útvarů orgánu veřejné správy) vykonávaných operací a

pracovních pozic v orgánu veřejné správy.

Organizační řád musí být koncipován tak, aby vykonávané úkoly a

funkce byly konkrétně, jasně a přesně definovány. Obsahuje

řetězcové zpracování, tj. logický sled navazujících úkonů a

činností, které je třeba vykonat v souvislosti s určitými typy

operací, jak z hlediska předmětu činnosti, tak z hlediska

rozmístění pracovních pozic, vzájemné reciproční kontroly a

plynulosti toků.

Při zavádění systému řídící kontroly je třeba ověřit, zda

organizační řád již existuje a zda splňuje výše uvedené

požadavky.

Při zavádění organizačního řádu (funkčního schématu) musí být

dodrženy následující požadavky. Organizační řád (funkční schéma)

musí být:

1. koncepčně připravený, nesmí vycházet z okamžitého tlaku

okolností a vyplývat z přizpůsobení se podmínkám bez předchozího

uvážení a celkové koncepce,

2. přizpůsobený cílům organizace a zároveň adaptabilní na

vývoj vnějšího prostředí. Musí zohledňovat poslání daného

útvaru orgánu veřejné správy a vliv prostředí, ve kterém

působí,

3. formalizovaný v souladu s existující funkční organizační

strukturou orgánu veřejné správy a zároveň musí být

ověřitelný v kterémkoliv okamžiku porovnáním daného stavu s

koncepcí orgánu veřejné správy.

Vymezení pravomocí a odpovědností

Organizační řád musí obsahovat jasné definování pravomocí a

odpovědností v jednotlivých útvarech orgánu veřejné správy.

Vzájemná kontrola úkolů

Organizační řád musí počítat s rozdělením činností tak, aby se

vzájemně nepřekrývaly a zároveň aby byla zajištěna vzájemná

kontrola.

Vzájemná kontrola je účinná, pokud:

- úkoly přidělené příslušnému pracovišti jsou odlišné od

úkolů přidělených jinému pracovišti,

- toto přidělení je organizováno tak, aby se na trase

řetězce funkce zajišťované určitým pracovištěm integrovaly s

funkcemi dalších pracovišť a nemohly být nikdy zajištěny bez

zásahu těchto dalších pracovišť,

- úkoly realizované jedním pracovištěm fungujícím na

začátku řetězcového zpracování budou podmíněny předchozí

kontrolou a potvrzením platnosti úkolů realizovaných

pracovištěm na horním konci řetězce,

- kontrola prováděná pracovištěm na dolním konci ohledně

úkolů realizovaných pracovištěm na horním konci, je

dostatečně relevantní (bez nadbytečnosti), aby se zajistily

úkoly interní kontroly,

- jedna osoba zajišťuje pouze jednu operaci v celém řetězci

zpracování.

Systém supervize

Organizační řád musí zahrnovat systém supervize (autorizace,

aprobace). Role vedení v orgánu veřejné správy je zásadní.

Vedoucí zaměstnanec má rozhodovací pravomoc v útvaru, za který

zodpovídá dle organizačního řádu. Je na něm, aby prováděl

supervizi (následnou kontrolu) úkolů jemu podřízených

zaměstnanců. Žádný zaměstnanec nesmí plnit svůj úkol, aniž by

nebyl kontrolován nadřízeným zaměstnancem. Proto organizační řád

musí stanovovat rozhodovací úrovně, zejména upřesňovat, kdo bude

čím pověřen a za co bude odpovědný.

3.2 Princip integrace

Princip integrace (sjednocení) znamená, že v rámci orgánu veřejné

správy jsou užívány pouze takové postupy, které umožňují:

- křížovou / souvztažnou kontrolu informací,

- vzájemné kontroly mezi jednotlivými články při

zpracování informace,

- nastavení systému účetní revize – znovu-ověření

účetních zápisů porovnáním účetních dokladů s normami,

osnovami, atd.,

- supervizi vedoucího pracovníka.

Princip integrace má za úkol zajistit, že se schvalují a

provádějí pouze ty operace, které jsou v souladu s právními

předpisy. Tento princip je přímo spojen s principem organizace, a

to zejména s pravidly rozdělení úloh, vzájemné kontroly a

supervize.

Uplatnění principu integrace má ujistit, že:

- se schvalují, provádějí, rychle a bezchybně evidují pouze

správné operace a operace vyhovující předpisům,

- veškeré chyby v rozhodování, provádění či evidenci jsou

odhaleny v co nejkratší době (což implikuje systém účetní

revize).

3.3 Princip univerzálnosti

Princip univerzálnosti znamená, že řídící kontrola je vykonávána

u všech činností v rámci orgánu veřejné správy.

V rámci organizace nemohou existovat osoby, oddělení,

činnosti, které by se mohly vyhnout vnitřní kontrole a být tak

výjimkou z přijatých pravidel.

Daný princip implikuje odhalení a nápravu každého

přerušení v řetězci zpracování úkonů a činností a mezi

řetězci zpracování.

Při nedodržení principu univerzálnosti hrozí především tato

rizika:

- existence bodu přerušení,

- existence kontrol, které mají být provedeny, ale nejsou

provedeny.

3.4 Princip stálosti

Princip stálosti se týká doby trvání a fungování orgánu veřejné

správy.

Řídící kontrola je účinná pouze za předpokladu, že

struktura a fungování orgánu veřejné správy jsou stabilizované.

Zavedené postupy řídící kontroly musí být permanentně a

systematicky respektovány.

V praxi to znamená, že řídící kontrola není dostatečně účinná,

pokud se struktura orgánu veřejné správy neustále mění. Řídící

kontrola musí fungovat v určitém časovém období, být prováděna v

potřebném čase, pokrývat veškeré operace, musí vyústit v nápravu

zjištěných chyb a nikdo nesmí být od řídící kontroly osvobozen.

3.5 Princip informace a dokumentace

Princip informace či dokumentace stanoví, že informace, které

mohou mít charakter účetní (účetní deníky, finanční výkazy a

účetní doklady), právní (zakládající listiny organizace, smlouvy,

obecně závazné a interní předpisy, týkající se poslání a

organizace jednotky, delegování podpisového práva atd.) a nebo

správní (metodické pokyny, vývojové diagramy oběhu dokumentů)

musí být:

tříděné (chronologicky, účetně, abecedně,...),

relevantní (odpovídající účelu a použití),

odpovídající účelu a užitkovosti z hlediska výše ceny

(z hlediska významu a důležitosti s ohledem na budoucí

výdaje spojené s jejich uchováním),

objektivní (nestranné) a jasné (bez dvojznačnosti),

ověřitelné a dostupné,

archivovány (v elektronické nebo originální písemné

podobě) při dodržení lhůt pro uchovávání.

Všechny výše uvedené principy musí být dodržovány i při

využívání informačních systémů.

4 Formalizování postupů řídící kontroly

* Popis postupů

* Formalizace provádění operací

4.1 Popis postupů

Popis pracovních postupů je pro řídící kontrolu zásadní, neboť

umožňuje získat vedoucím zaměstnancům průkazné informace

nezbytné pro nastavení a provádění účinné řídící kontroly.

Funkční organizační schéma

Základem při popisu postupů je funkční organizační schéma orgánu

veřejné správy. Znázorňuje rozdělení hlavních funkcí nebo úloh

na jednotlivé útvary a pracoviště a umožňuje vysvětlit vztahy

mezi různými funkcemi, použitými softwarovými aplikacemi a

účetnictvím (či účty), která se vztahují k příslušným úkolům.

Funkční organizační schéma musí:

- být k dispozici všem zaměstnancům

- odpovídat organizačnímu schématu a delegování odpovědnosti

zaměstnanců dle podpisového práva.

Metodický list

Metodický list vyjadřuje detailní popis dílčích aktivit spojených

s konkrétně vykonávanou činností. Při jeho vytváření se vychází z

funkčního organizačního schématu. Součástí metodického listu je

např.:

- podrobný popis dílčí aktivity,

- číslo verze metodického listu,

- odpovědné osoby za vykonávanou aktivitu,

- periodicita, doba trvání, ukončení vykonávané aktivity.

Schéma oběhu dokumentů

grafické nebo tabulkové vyjádření pohybu dokladu/dokumentu v

souvislosti s prováděnou aktivitou popsanou v metodickém listu.

Dokumentace popisující postupy

Postupy musí být popsány a vyhotoveny v písemné podobě (včetně

používaných dokumentů) v manuálech, příručkách, pokynech apod.

Tato dokumentace musí být neustále aktuální.

4.2 Formalizace provádění operací

Formalizace provádění operací znamená zajištění průkaznosti

uskutečněných operací a činností.

Princip zpětné dohledatelnosti finančních operací je

základním elementem řídící kontroly. Je založen na existenci

auditní stopy (audit trail) o provedení finančních/nefinančních

operacích (jejich doložení), jako i existence „ujištění“ o

provedené řídící kontrole.

Uskutečňování operací je potvrzováno vedoucím pracovníkem

či referentem, který je tím pověřen, aby se zajistila zpětná

dohledatelnost.

Osvědčení o uskutečněných operacích může být prováděno

písemně (podpisem dokumentu) anebo elektronicky.

Pokud se děje písemně, formalizace vychází z účetních

dokumentů (účetní deník a účetní doklady) případně jiného

materiálu (např.zápis).

Formalizace finančních operací a kontrol nachází

konkrétní oporu v účetnictví (deníky a účetní doklady),

údajích v elektronické podobě, případně v jakýchkoliv

dalších dokumentech (usnesení, …) umožňující danou operaci

dohledat.

Formalizace provádění operací spočívá na důkazním

systému. Uspokojivý důkazní systém je podmíněn:

číslováním účetních deníků a účetních dokladů, týkajících

se zápisů, jakož i kontrolou použitých číselných řad,

utříděním (chronologické, tématické, abecední

…), archivací a úplnou úschovou dokumentů,

průkazností provedených operací a zejména uskutečněných

kontrol (provedeno písemně s podpisem určitého dokumentu či

elektronicky),

zabezpečením dokumentů (informací).

Takovýto důkazní systém pak umožňuje získávat průkazné informace

i pro účely auditu.

5 Identifikace, analýza a řízení rizik prostřednictvím

řídící kontroly

Riziko představuje pravděpodobnost, že nastane negativní jev,

který ovlivní dosažení cílů organizace.

Analýza rizik spočívá v jejich identifikaci a hierarchizaci

událostí, akcí, situací a chování, které mohou mít vliv na

dosažení cílů orgánu veřejné správy.

Prvky při analýze rizik jsou zejména:

- soulad s právními předpisy, nařízeními a vnitřními

předpisy,

- efektivita provádění operací,

- důvěryhodnost orgánu veřejné správy vůči veřejnosti,

- bezpečnost práce z hlediska vedoucího orgánu veřejné

správy.

Rizika je možné při analýze členit např. dle následujících

kategorií:

- organizační

- operační

- finanční

- rizika spojená se změnami; vnitřní a vnější rizika.

Příklady rizik:

Organizační rizika:

- v rámci útvaru dochází k rozmělnění odpovědností mezi

jednotlivé články řídící struktury,

- nedostatečná vnitřní kontrola – např. nejsou jasně

stanoveny cíle a formalizovány postupy, jak čelit rizikům;

není definován systém, jak reagovat na zjištěné anomálie,

- jsou stanoveny chybné postupy, případně existují postupy,

které nejsou záměrně respektovány.

Operační rizika

- není jasně definovaný postup prováděných operací, je

nedostatečně podchyceno vykonávání operací (např. není správný

dohled nad dodržováním termínů, atd.),

- postup a výstupy jsou stanoveny, ale nepracuje se s nimi

správně (např. jejich pozdní vyhodnocování).

Finanční rizika

- nejsou dostatečně zajištěny finanční transakce u

významných částek proti jejich zneužití (kódy, podpisové vzory),

- nedostatečně zajištěny toky u citlivých operací (např.

komplikované operace, snadné podvody nebo operace) s

následným dopadem při nečinnosti orgánu veřejné správy (např.

úroky z prodlení při pozdní platbě).

Rizika spojená se změnami

- dochází velmi často k vnějším změnám mimo orgán veřejné

správy vlivem např. změny nařízení, právních úprav předpisů,

aplikace technologií,

- jsou vnitřní změny spojené se změnou organizační struktury

a s řízením lidských zdrojů, častou změnou zaměstnanců v

jednotlivých útvarech či celém orgánu veřejné správy (např.

není zohledněna situace přechodu pracovníka z plného úvazku

na částečný, změna pracovního místa, atd.).

Analýza rizik by měla být prováděna vedoucími zaměstnanci orgánu

veřejné správy pravidelně. Vedoucí zaměstnanci se mohou opírat i

o výsledky zjištění interních auditorů.

Rizika, se kterými se nejčastěji vedoucí zaměstnanci setkávají,

mají povahu majetkových (veřejné zakázky, dodávka služeb a

jiné), rozpočtových (není dodržena výše, povaha či charakter

rozpočtové položky), účetních (účetnictví neodráží věrně

realitu) či právních pochybení (nedodržení právního předpisu,

které může vést až k trestnímu postihu zaměstnance).

6 Systém řídící kontroly

Odpovědný vedoucí zaměstnanec by si měl položit otázku, zda je

řídící kontrola zavedena v orgánu veřejné správy a nebo útvaru,

za který je odpovědný a na jaké úrovni. K tomuto účelu

doporučujeme využít dotazník. Jedna z možných variant dotazníku

je uvedena v příloze č. 1. Dotazník může být s ohledem na

konkrétní podmínky orgánu veřejné správy upravován a doplňován.

Při ověření existence řídící kontroly se vedoucí pracovník může

rovněž opřít o výsledky interního auditu.

7 Právní předpisy

(výčet rozhodujících právních předpisů k výkonu řídící kontroly )

- Zákon č. 320/2001 Sb., o finanční kontrole ve veřejné

správě a o změně některých zákonů (zákon o finanční kontrole), ve

znění pozdějších předpisů, § 3, 4, 5, 25-27

- Vyhláška č. 416/2004 Sb., kterou se provádí zákon č.

320/2001 Sb., o finanční kontrole ve veřejné správě a o změně

některých zákonů,

- Zákon č. 563/1991 Sb., o účetnictví, ve znění pozdějších

předpisů,

- Zákon č. 218/2000 Sb., o rozpočtových pravidlech a o změně

některých souvisejících zákonů (rozpočtová pravidla), ve znění

pozdějších předpisů,

- Zákon č. 219/2000 Sb., o majetku České republiky a jejím

vystupování v právních vztazích, ve znění pozdějších předpisů,

- Zákon 500/2004 Sb., správní řád,

- Zákon č. 128/2000 Sb., o obcích, ve znění pozdějších

předpisů,

- Zákon č. 129/2000 Sb., o krajích, ve znění pozdějších

předpisů,

- Zákon č. 131/2000 Sb., hlavním městě Praze, ve znění

pozdějších předpisů,

- Vyhláška č. 62/2001 Sb., o hospodaření organizačních složek

státu a státních organizací s majetkem státu, ve znění

pozdějších předpisů

- Vyhláška č. 40/2001 Sb., o účasti SR na financování programu

reprodukce majetku

- Zákon č. 250/2000 Sb., o rozpočtových pravidlech územních

orgánů, ve znění pozdějších předpisů

- Zákon č. 40/2004 Sb., o veřejných zakázkách

- Vyhláška č. 477/2003 Sb., kterou se mění vyhláška 505/2002

Sb.

- Vyhláška 505/2002 Sb., kterou se provádějí některá

ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění

pozdějších předpisů

- Interní akty řízení (nařízení, pokyny, podpisové vzory

apod.)

- a další navazující předpisy

Přílohy:

Níže uvedené přílohy jsou nezávazné příklady, které by mohly

pomoci vedoucím zaměstnancům při zkvalitňování jednotlivých

částí vnitřního kontrolního systému.Příloha 1

DOTAZNÍK charakterizující úroveň řídící kontroly v orgánu veřejné

správy - obecně

--------------------------------------------------------------- ------------- -----------

Otázka ANO NE Poznámka

--------------------------------------------------------------- ------------- -----------

1. Má útvar, za který jste odpovědný/á vypracované

a) funkční organizační schéma s přesným popisem

jednotlivých činností a pracovních pozic

b) metodický list

c) schéma oběhu dokumentů

2. Pokud je odpověď na otázku č.1 ano:

Odpovídají tyto dokumenty reálné situaci v útvaru, za

který jste odpovědný/á?

a) funkční schéma

b) metodický list

c) schéma oběhu dokumentů

3. Jsou tyto dokumenty běžně dostupné zaměstnancům?

a) funkční schéma

b) metodický list

c) schéma oběhu dokumentů

4. Jsou zaměstnanci seznámeni s těmito dokumenty?

5. Jsou v útvaru, za který jste odpovědný/á jasně

definovány úkoly?

6. Pokud je odpověď na otázku č. 5 ano:

Jsou ty úkoly formálně vyjádřeny v oficiálních

dokumentech útvaru?

7. Pokud je odpověď na otázku č. 5 ne:

Z jakého důvodu nejsou úkoly definovány?

8. Jsou v útvaru, za které jste odpovědný/á jasně vymezeny

pravomoci a odpovědnosti?

9. Pokud je odpověď na otázku č. 8 ano:

Jsou zaneseny v oficiálních dokumentech útvaru?

10. Pokud je odpověď na otázku č. 8 ano:

Jsou s nimi zaměstnanci seznámeni?

11. Existuje v útvaru za které jste odpovědný/á dokumentace

(příručky, manuály), ve kterých jsou podrobně popsány

postupy řetězcového zpracování činností?

12. Jsou v útvaru, za který jste odpovědný/á nastaveny

kontrolní mechanismy, které umožňují, že všechny

činnosti vykonávané v útvaru podléhají kontrole?

12. Existuje systém ověřování informací z několika zdrojů?

14. Existuje vzájemná kontrola mezi pracovníky ? (např.

metoda čtyř očí, kontrola navazujících postupů, atd.)

15. Je v útvaru, za který jste odpovědný/á prováděna řídící

kontrola u činností, které vykonávají podřízení

pracovníci?

16. Pokud otázka č. 15 ano:

Je tato kontrola prováděna:

a) u všech činností

b) jen u vybraných činností

V případě, že je vykonávána jen u vybraných činností,:

Z jakého důvodu?

17. Pokud otázka č. 15 ano:

Jak často je tato kontrola prováděna?

a) týdně

b) měsíčně

c) čtvrtletně

d) jiná odpověď, uveďte jak často

18. Pokud otázka č. 15 ne:

Proč tato kontrola není prováděna?

19. Jsou v útvaru, za který jste odpovědný/á jasně

stanoveny postupy řídící kontroly?

20. Jsou tyto postupy a metody popsány a jsou k dispozici

vedoucím zaměstnancům?

21. Jsou v útvaru, za které jste odpovědný/á zavedeny

kontrolní mechanismy, které odhalují každé přerušení

řetězce zpracování jednotlivých operací (činností)?

22. Jak často dochází v útvaru, za který jste odpovědný/á k

organizačním změnám

a) několikrát do roka

b) jednou za rok

c) jednou za 2-3 roky

d) jednou za pět let

e) jiná odpověď, uveďte jak často

23. Jak často dochází v útvaru, za který jste odpovědný/á k

personálním změnám

a) velmi často

b) často

c) zřídka

24. V případě, že dochází k častým personálním změnám, je

vypracován systém zapracování nových zaměstnanců?

25. Informace v útvaru, za které jste odpovědný/á jsou

a) ověřitelné

b) jasné/jednoznačné

c) archivovány

d) dostupné

26. V útvaru, za který jste odpovědný/á je pravidelně

prováděna analýza rizik?

27. V případě, že ano: Analýza rizik je prováděna

a) osobně vedoucím zaměstnancem

b) k tomuto účelu je speciálně pověřený

tým/zaměstnanec

--------------------------------------------------------------- ------------- -----------

Poznámka:

V případě, že na některé otázky odpovíte NE nebo odpovíte JEN

ČÁSTEČNĚ, je potřeba otázku dodatečně analyzovat a vyvodit z ní

závěry. Např. zavést efektivní systém řídící kontroly, zpracovat

potřebné dokumenty, formalizovat procesy atd.

Příloha 2

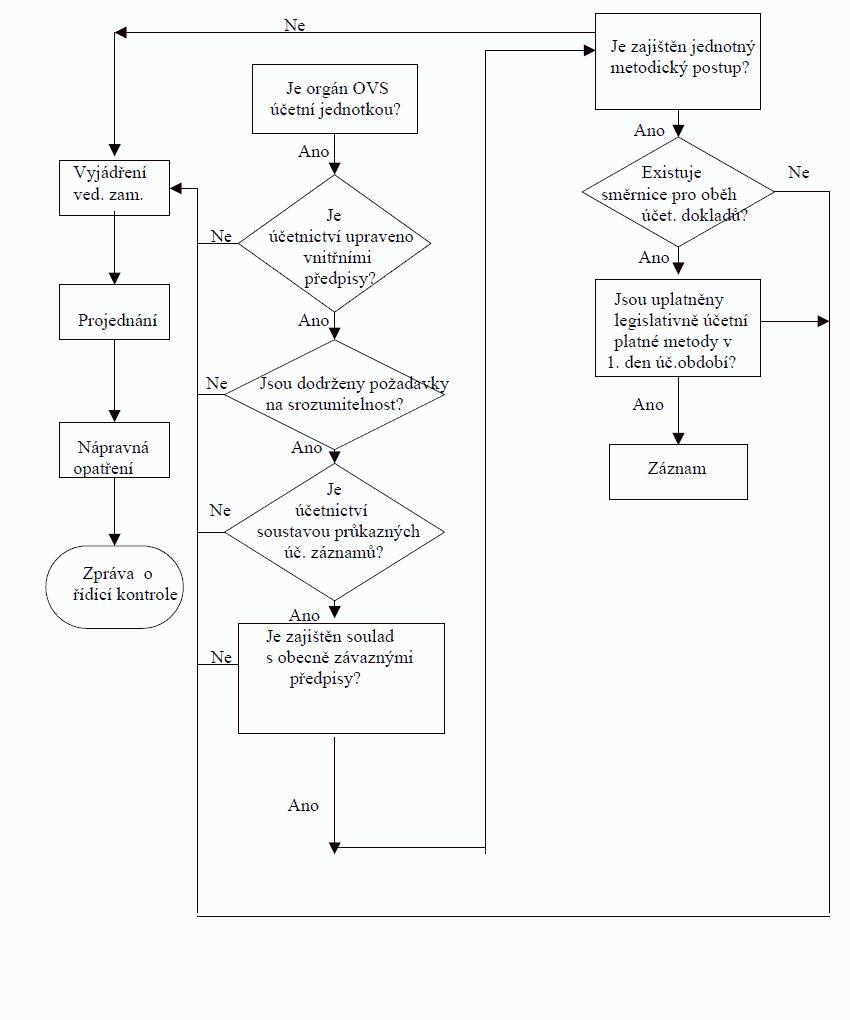

Vývojový diagram pro výkon řídící kontroly v oblasti

účetnictví orgánu veřejné správy (OVS)/ verze č. X/ROK -

konkrétní příklad

Příloha 3

Funkční schéma na příkladu oddělení XXX - svodné, odboru XY -

účetnictví

verze č. X/ROK, podpis zpracovatele, datum vyhotovení

den/měsíc/rok

(jedná se o fiktivní příklad)

v oddělení je zaměstnáno 6 osob

fond týdenní pracovní doby na 1 pracovníka = 40 hodin

měsíční fond pracovní doby na 1 pracovníka = 168 hodin

-------------------------------------------------------------------------- -----------------------

Vykonávané Výkon činnosti - Vztah k právním Vazba na ostatní Používané počítačové

činnosti procento z normám útvary (v rámci MF, aplikace

využití pracovní ostatní) Vlastní/Celostátní

doby

-------------------------------------------------------------------------- -----------------------

100 2 osoby, 80% Zákony Vazba na Vlastní:

Koncepce prac. doby č. 563/1991 Sb. Odbor XY: Speciální počítačový

dlouhodobéh 63 hod.- týdně č. 218/2000 Sb. Oddělení XY.1 - program (název)

o vývoje 252 hod. - č. 250/2000 Sb. Metodiky účetnictví Celostátní:

účetnictví měsíčně č. 219/2000 Sb. podnikatelů například:

č. 320/2001 Sb. XY.2 - metodiky EDIS

č. 40/2004 Sb. účetnictví finančních ISPROFIN

Směrnice Komory institucí ASPI

auditorů - XY.3 - Metodiky

auditorské účetnictví veřejného

směrnice sektoru - především

Úřad vlády spolupráce s tímto

oddělením

Orgán veřejné správy:

Odbor A

Odbor B

Odbor C

Vně orgánu veřejné

správy:

například

Parlament ČR

Úřad vlády

Komora auditorů

Vybrané ekonomické

odbory ministerstev

především z oblastí,

kde existují výjimky

MV, MZd., MZ

200 1 osoba, 100% Zákon Vazba na Celostátní:

Tvorba pracovní doby č. 563/1991 Sb. Odbor XX : například

právních 40 hod. - týdně Vyhlášky XX.3 EDIS

předpisů v 160 hod. - č. 477/2003 Sb. Orgán veřejné správy: ISPROFIN

oblasti měsíčně č. 16/2001 Sb. a Odbor A ASPI

účetnictví provázanost na Odbor B

zákon č. 218/2000 Odbor C

Sb. a č. 250/2000 Vně orgánu veřejné

Sb. správy:

například

Parlament ČR

Úřad vlády

Komora auditorů

Vybrané ekonomické

odbory ministerstev

především z oblastí,

kde existují výjimky

MV, MZd., MZ

300 1 osoba, 30% Evropské směrnice z Vazba na Vlastní:

Harmonizace 12 hod. - týdně oblasti účetnictví Odbor XX : například

právních 48 hod. - č.XY XX.2 Speciální počítačový

předpisů s měsíčně INTOSAI XX.3 program (název)

právem ES Mezinárodní Uvnitř orgánu veřejné VIOLA

standardy správy: Celostátní:

účetnictví Odbor X6 například

Odbor X5 EDIS

Odbor X8 ISPROFIN

Odbor X9 ASPI

Vně orgánu veřejné

správy

například

Úřad vlády

Komora auditorů

Vybrané ekonomické odbory ministerstev především z oblastí, kde existují výjimky

MV, MZd., MZ

400 2 osoby, 10% Zákony Vazba na Vlastní:

Stanovení 8 hod. - týdně č. 563/1991 Sb. Odbor XX: Speciální počítačový

směrné 32 hod. - č. 320/2001 Sb. Oddělení XX1 program (název)

účtové měsíčně Vyhlášky Oddělení XX2 Celostátní:

osnovy č. 477/2003 Sb. Oddělení XX3 - například

č. 16/2001 Sb. Uvnitř orgánu veřejné EDIS

č. 416/2004 Sb. správy: ISPROFIN

Odbor A ASPI

Odbor B

Odbor C

Odbor D

Vně orgánu veřejné

správy

Například

Parlament ČR

Úřad vlády

Komora auditorů

Vybrané ekonom. odbory

ministerstev především

z oblastí, kde

existují výjimky

MV, MZd., MZe

500 2 osoby, 5% České účetní Vazba na Celostátní:

Rozšíření 4 hod. - týdně standardy Odbor XX: ASPI

českých 16 hod. - Oddělení XX1

účetních měsíčně Oddělení XX2

standardů Oddělení XX3

Uvnitř orgánu veřejné

správy:

Odbor A

Odbor B

Odbor C

Odbor D

Odbor E

600 1 osoba, 10% Změna zákona č. Uvnitř orgánu veřejné

Projednávání 4 hod. - týdně 563/1991 Sb. správy:

a 16 hod. - měsíčně Zákon č.218/2000 Sb. Vytypované odbory k

schvalování Zákon č. 250/2000 Sb. připomínkovému řízení

nových Nařízení vlády XY k Odbor D

právních postupům v oblasti Odbor H

předpisů v nových právních Odbor Z

oblasti předpisů

účetnictví

700 1 osoba, 30% České účetní Uvnitř orgánu veřejné Celostátní:

Vedení 12 hod. - standardy správy: ASPI

registru týdně Auditorské Odbor XX

českých 48 hod. - směrnice

účetních měsíčně

standardů

800 6 osob, 25% Směrnice orgánu Uvnitř orgánu veřejné Vlastní :

Vyřízení 49 hodin - veřejné správy č. správy: Intranet

dotazů a týdně XY Všechny odbory s Celostátní:

interpelací 294 hod. - Směrnice orgánu ohledem na ASPI

v oblasti měsíčně veřejné správy - problematiku

účetnictví oběh dokumentů,

a FKSP písemnosti

(doplnit č.

směrnic)

Celkem hodin 192 hod. - týdně

866 hod. - měsíčně

Analýza týdenní pracovní doby:

Týdenní pracovní doba ………………………………… 40 hodin

Týdenní pracovní doba 6 pracovníků ………………….240 hodin

Využití týdenní pracovní doby 6 pracovníků ………….192 hodin

(na 80%)

Rezerva na ostatní práce v rámci útvaru ……………….48 hodin

(20 %)

Příloha 4

Metodický list pro aktivitu 100, verze č. X/ROK, podpis

zpracovatele, datum vyhotovení den/měsíc/rok

(jedná se o fiktivní příklad)

----------------------------------------------------------------------------- -----------------------

Aktivita Periodicita Doba Doba Odpovědné Informatické Forma výstupu

úkolu trvání ukončení osoby aplikace

úkolu úkolu (databáze)

(týdny)

100 Roční N+ 48 N + 48 ŘO

Koncepce nebo dle (80 % využití

dlouhodobého požadavku pracovní doby)

vývoje vlády N- počátek úkolu

účetnictví x- doba trvání

úkolu

Dílčí úkoly:

100.1 2 týdny N+2 referent INTERNET - ASPI Vlastní podklady

prostudování EDIS

stávajících ISPROFIN

materiálů

100.2 2 týdny N+ 4 referent INTERNET -ASPI Vlastní podklady

porovnání s Mezinárodní

evropskými účetní standardy

standardy - knihovna MF

100.3 2 týdny N+ 6 referent INTERNET -ASPI Vlastní podklady

porovnání s České účetní

českými standardy -

účetními knihovna MF

standardy

100.4 2 týdny N + 8 referent INTERNET -ASPI Vlastní podklady

porovnání s České účetní

auditorskými standardy -

směrnicemi knihovna MF

100.5 6 týdnů N + 14 referent MS office Písemná informace pro VO

vyhodnocení a ŘO

stávajících

materiálů s

ohledem na

body 100. 2-

100.4

100.6 8 týdnů N + 22 VO, ŘO Písemný návrh koncepce

vypracování

návrhu

koncepce

100.7 3 dny N +22 Referent, VO Rozeslání k připomínkám,

projednání návrhu konzultace

koncepce v

rámci odboru

100.8 1 týden N + 23 Referent, VO Písemný materiál

zapracování

připomínek v

rámci odboru

100.9 1 den N + 24 Referent, VO Vypracování interního

předání k sdělení

připomínkám v

rámci MF

100.10 2 týdny N + 26 Referent, VO Písemný materiál

zapracování

připomínek

100.11 1 den N + 26 Referent, VO Vypracování Interního

předání k vnějšímu sdělení

připomínkovému řízení

(vně MF)

100.12 2 týdny N + 28 Referent, VO Písemný materiál

zapracování připomínek z

vnějšího připomínkového

řízení

100.13 předání 1 den N + 29 Referent, VO Referátník

k podpisu

ŘO

100.14 1 týden N + 30 ŘO, NM Písemné zdůvodnění

Předání poradě vedení MF návrhu, návrh opatření

pro poradu vedení

100.15 6 týdnů N + 36 NM INTERNET - ASPI, EDIS

Zpracování změny zákona ISPROFIN

Komora auditorů - auditní

postupy- knihovna MF

České účetní standardy -

knihovna MF

Mezinárodní účetní standardy - knihovna

Odborná literatura, časopis účetnictví knihovna MF

100.16 1 týden N + 37 Kancelář ministra Průvodní dopis

Předání

úřadu vlády

100.17 1 týden N + 37 Legislativní rada vláda Průvodní dopis s

Předání k společně s MF oznámením o projednání

odsouhlasení na Úřadu vlády a

parlamentu doručení Parlamentu

100.18 2 týdny N + 39 Přednesení X Podpisy pod zákon

Podepsání návrhu p. (ministr, předseda

zákona ministrem v parlamentu, president)

ministrem Parlamentu

financí

Celkem Měsíčně-210 hodin N+39

odpracovaná ročně- 2500 hodin

doba (měsíční)

-------------------------------------------------------------------------- -----------------------

Příloha 5

Schéma oběhu dokumentu - Předání k připomínkám v rámci MF -

aktivita 100.9/verze č. X/ROK (metodický list), podpis

zpracovatele, datum vypracování den/měsíc/rok

(jedná se o fiktivní příklad)

------------------------------------------------------ --------------------------------------------------

Aktivita Odbor A Odbory MF Zpětná vazba Poznámky

------------------------------------------------------ --------------------------------------------------

Předání k Oddělení Průvodní dopis ŘO A Předání připomínek k datu Akceptace i připomínek

připomínká A1, A2, A3 (písemná, e-mailová stanoveném v průvodním zaslaných do dvou dnů

m v rámci - průvodní dopis forma) s přesným dopise. po stanoveném termínu

MF VO A4 datem uvedení zaslání Vypořádání připomínek na

připomínek předepsaném formuláři a

Odbor B - Státní zapracování do změny

rozpočet zákona

Odbor C - Financování

územních rozpočtů

Odbor D - CHJ

Odbor E -

majetkoprávní

Odbor F - Finanční

Odbor G -

legislativní

a další odbory dle

rozhodnutí ŘO A

------------------------------------------------------ --------------------------------------------------

Příloha 6

Příklad dotazníku pro výkon řídící kontroly v oblasti

účetnictví dle zákona č. 563/1991 Sb., o účetnictví, ve znění

pozdějších změn a doplňků, včetně rizik

------------------------------------------------------ ------------------------------------------

Dotaz Odpověď Zpracoval Poznámka

ano/ne dne

------------------------------------------------------ ------------------------------------------

Má organizace ve které jste zaměstnaný/á vypracovaný

organizační řád?

Jsou v organizačním řádu rozděleny pravomoci a odpovědnosti na

jednotlivé útvary?

Byli zaměstnanci seznámeni s přidělenou pravomocí a

odpovědností (pracovními náplněmi)?

Jsou vypracovány interní předpisy k oběhu účetních dokladů?

Obsahuje oběh účetních dokladů stanovení odpovědností a

pravomocí, včetně vzoru dokladů?

Existují oblasti, které nejsou zachyceny v oběhu účetních

dokladů?

Jsou součástí interního předpisu podpisové vzory?

Je nastavena řídící kontrola dle zákona č. 320/2001 Sb., o

finanční kontrole ve veřejné správě a o změně některých zákonů

(dále jen zákon o finanční kontrole) v interním předpisu oběhu

účetních dokladů (tj. příkazce, správce rozpočtu, hlavní

účetní)?

Jsou dodržovány požadavky na srozumitelnost (jazyková

srozumitelnost, jednoznačné určení obsahu účetního záznamu) a

na trvalost účetních záznamů (zpracování a úschova účetních

záznamů)?

(§ 8 zákona o účetnictví)

Jsou opravy účetních záznamů prováděny tak, aby bylo možné

určit osobu odpovědnou za každou opravu, okamžik provedení

opravy a obsah opravovaného účetního záznamu před a po opravě?

(§ 35 zákona o účetnictví)

Byla vůči útvaru v minulosti uplatněna sankce?

(§ 37 zákona o účetnictví)

Je stanovena povinnost úschovy a uschovací lhůty jednotlivých

účetních záznamů?

Je při tvorbě vnitřních předpisů zajištěn soulad s obecně

závaznými právními předpisy i s normami stejného a vyššího

stupně ?

Zajišťují vydané vnitřní předpisy jednotný metodický postup

při provádění finančních a majetkových operací a sledování

skutečností?

Průkazný účetní záznam má písemnou nebo technickou formu ?

(§ 33a a § 34 zákona o účetnictví)

Je provedena aktualizace vnitřních předpisů, včetně oprávnění,

povinnosti a odpovědnosti osob vztahující se k připojování

podpisového (identifikačního) záznamu?

(§ 33a odst. 9 zákona o účetnictví ve vazbě na vyhlášku č.

505/2002 Sb., v platném znění)

------------------------------------------------------ ------------------------------------------

Příloha 7

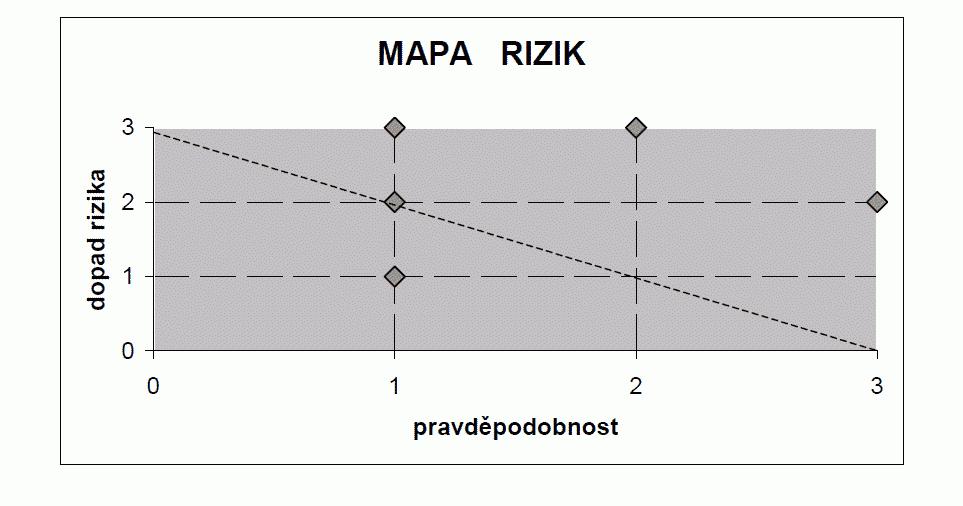

Příklad analýzy rizik - účetnictví

Závažnost rizika, pravděpodobnost výskytu rizika a dopad

rizika stanoví řídící zaměstnanec na základě vlastní

znalosti prostředí

-----------------------------------------------------------------------------

Název rizika Pravděpodobnost Dopad Celkové vyhodnocení

výskytu rizika rizika rizika

sl. 1 sl. 2 sl. 3 = sl. 1 x sl. 2

-----------------------------------------------------------------------------

Porušení zákonů 1 3 3

Porušení interních 2 3 6

předpisů

Nedostatečná ochrana 1 2 2

dat

Rizika spojená s 3 2 6

rozdělením pravomocí a

odpovědností

Selhání lidského 1 1 1

faktoru

Celkové riziko ze stanoveného nejvyššího 18

rizika

-----------------------------------------------------------------------------

Hodnocení:

1 – nízká

2 – střední

3 – vysoká

nejvyšší celkové riziko u jednoho faktoru je 9 bodů

nejnižší celkové riziko u jednoho faktoru je 1 bod

nejvyšší celkové riziko je 45 (tj. 9x5)

Doporučená literatura

1. Allen S.: Financial Risk Management, Wiley, 2003

2. Dvořáček, J. : Interní audit a kontrola, C.H. Beck,

Praha 2000

3. Ochrana F.: Manažerské metody ve veřejném sektoru,

terapie, praxe metodika uplatňování, Ekopress, Praha,

2002

4. Pickett K.H.S.: The Internal Auditing Handbook, Wiley,

1997

5. Public Internal Financial Control in the Czech

Republic, Report of the SIGMA Peer Review Team, 2003

6. Ratliff R.L., Reding K.F.: Úvod k provádění auditorské

činnosti: Logika, zásady a technika, 2003

7. Rektořík, J., Šelešovský, J. a kol.: Kontrolní systémy

veřejné správy a veřejného sektoru. Ekopress, 2003

8. Ricchiute D.N.: Audit, Victorial Publishing, Praha,

1994

9. Smejkal V., Rais, K.: Řízení rizik, Grada publishing,

Praha, 2003

10. Auditorská zpráva PricewaterhouseCoopers, Praha, 2004

11. Odborný časopis Interní auditor