Přehled o peněžních tocích (někdy i v České republice označovaný anglickým názvem cash flow) je výkaz, který doplňuje rozvahu a výkaz zisku a ztráty o další rozměr, kterým se vrací k základní ekonomické kategorii, která stojí na počátku všech ekonomických úvah, tj. k peněžním prostředkům. Dobrá znalost ekonomických procesů zachycených v tomto výkazu často pomáhá nalézt odpověď na to, odkud organizace bere peníze, proč se jí peníze nedostávají a jak jsou peníze použity.

Přehled o peněžních tocích pro vybrané účetní jednotky

Ing.

Alena

Kochová

Pro vybrané účetní jednotky, které za vykazovací a bezprostředně předcházející účetní období splní obě kritéria uvedená v § 20 odst. 1 písm. c) bodech 1 a 2 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (tj. aktiva celkem, tj. netto, jsou větší než 40 000 000 Kč a roční úhrn čistého obratu, tj. výnosů s přepočtem na 12 měsíců, je větší než 80 000 000 Kč),

je přehled o peněžních tocích povinnou součástí roční účetní závěrky

. Je proto velmi důležité pochopení podstaty a principu sestavení tohoto výkazu, a to zejména pro jeho hodnocení a docenění jeho významu pro řízení. Navíc je potřeba zmínit i fakt, že řada účetních jednotek, zejména příspěvkových organizací a municipalit může využívat i využívá tento přehled pro vlastní potřebu a rozhodování uvnitř účetní jednotky, a to i s kratší periodicitou sestavování než 1× ročně. V neposlední řadě tento přehled obvykle vyžadují například banky nebo jiné instituce při hodnocení bonity účetní jednotky při poskytování peněžních prostředků

(efektivita hospodaření, poskytování úvěrů, půjček, návratných finančních výpomocí, dotací apod.).Podstata

Nejvýznamnější částí účetní závěrky je nepochybně

rozvaha

. Vzhledem k tomu, že rozvaha podává přehled o stavu majetku a zdrojích jeho krytí k určitému okamžiku v určitém ocenění, je její vypovídací schopnost pro uživatele vysoká, avšak na druhou stranu vypovídá pouze o stavu k tomuto okamžiku. Je to vlastně, jako kdybychom zastavili nekonečný film na jednom políčku. Aby byla vypovídací schopnost účetní závěrky vyšší, doplňujeme informace rozvahy o informace uvedené ve výkazu zisku a ztráty

. Tento výkaz vypovídá o struktuře výsledku hospodaření za účetní období. Tato informace je neméně důležitá, neboť rozvaha v části vlastních zdrojů sice uvádí výsledek hospodaření za běžné účetní období, ale pouze jako kumulované výnosy a náklady účetní jednotky. Pro hodnocení účetní jednotky je však důležité znát i strukturu tohoto výsledku. Tyto informace dále doplňuje přehled o peněžních tocích, který vypovídá o skutečných tocích peněz v účetní jednotce v průběhu účetního období.

Význam

tohoto přehledu plyne mimo jiné z toho, že výkaz zisků a ztráty sice uvádí jaké výnosy a jaké náklady účetní jednotka za účetní období měla, ale ne každý výnos je i příjmem, a ne každý náklad je i výdajem.

Přehled o peněžních tocích podává informaci o tom, jaké peněžní toky v účetním období byly realizovány a jak se která z činností na nich podílela. Význam této informace je důležitý mimo jiné proto, že i u účetních jednotek, které mají celkové toky kladné, může nastat stav, že příjmy nejsou realizovány z hlavní činnosti účetní jednotky, ale např. z prodeje dlouhodobého majetku. To za určité situace nemusí být negativní, ale představíme-li si situaci, kdy účetní jednotka prodává investiční majetek proto, aby měla peníze na uhrazení nájmu, energie nebo jiných běžných nákladů, je to nepochybně signál, že v účetní jednotce není něco v pořádku, ale přitom není vyloučeno, že i za této situace účetní jednotka vykazuje zisk.Vazby mezi rozvahou, výkazem zisku a ztráty a přehledem o peněžních tocích

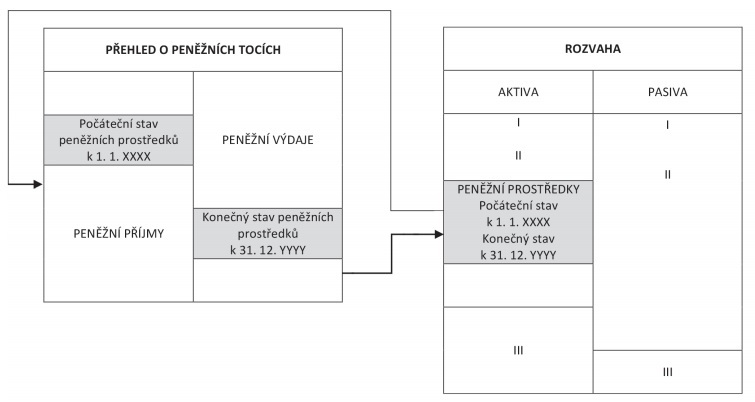

Rozvaha a přehled o peněžních tocích

Základní vazbou při ročním sestavování je:

a)

stav peněžních prostředků z minulého období v rozvaze v oddíle B. III. sl. 4 (tj. 31. 12. min. roku) = počáteční stav peněžních prostředků k prvnímu dni sledovaného období v přehledu o peněžních tocích, řádek „P“ (tj. k 1. 1. běžného roku)

b)

stav peněžních prostředků na konci sledovaného období v rozvaze v oddíle B. III. sl. 1 (tj. 31. 12. běžného roku) = konečný stav peněžních prostředků k poslednímu dni sledovaného období v přehledu o peněžních tocích, řádek „R“ (tj. k 31. 12. běžného roku)

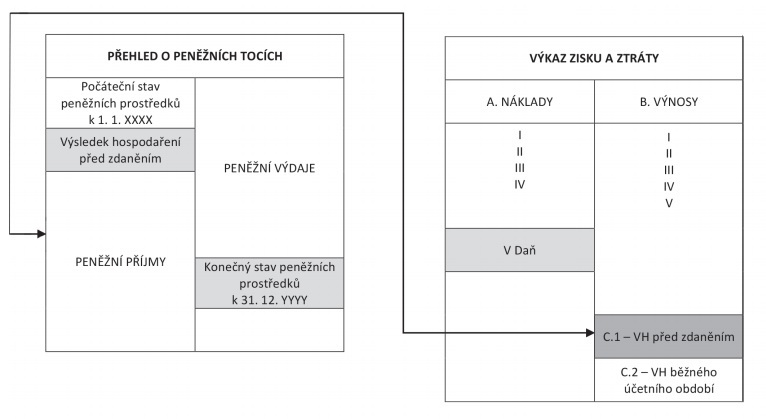

Výkaz zisku a ztráty a přehled o peněžních tocích

Základní vazbou při ročním sestavování je výsledek hospodaření před zdaněním vykázaný ve výkazu zisku a ztráty v oddílu C. I., sl. 1 + 2 = výsledek hospodaření před zdaněním v přehledu o peněžních tocích, řádek „Z“

Stavové a tokové veličiny

Při

sestavování přehledu

o peněžních tocích budeme pracovat s některými pojmy, které je potřeba na úvod vysvětlit. Jedná se o pojmy stavová veličina a toková veličina

.Stavová veličina

je položka, která představuje stav k určitému předem vymezenému okamžiku. Stavové veličiny vlastně při sestavení přehledu o peněžních tocích vymezují období, za které se tento přehled sestavuje. Vzhledem k tomu, že se jedná o přehled o peněžních tocích, jsou stavovou veličinou peněžní prostředky a peněžní ekvivalenty

, jednak ve stavu na počátku období a jednak ve stavu na konci období. Toto období v účetní závěrce je vymezeno účetním obdobím, ale není vyloučeno, abychom z jakéhokoliv důvodu sestavovali tento přehled za kratší období. V tomto případě si musíme vždy jasně stanovit začátek a konec období, za které přehled o peněžních tocích sestavujeme.

Stavová veličina

je v přehledu o peněžních tocích zobrazena stavem peněžních prostředků a peněžních ekvivalentů. Za peněžní prostředky se považují peníze v hotovosti včetně cenin a peníze na cestě (účtová skupina 26), peněžní prostředky na bankovních účtech (účtová skupina 24), peněžní prostředky na běžných účtech územně samosprávných celků, dále jen „ÚSC“ (účtová skupina 23) a peněžní prostředky na běžných účtech státních příspěvkových organizací, dále jen „SPO“, státních fondů a rezervního fondu organizačních složek státu, dále jen „OSS“ (účty 224 a 225). Peněžními ekvivalenty mohou být krátkodobé cenné papíry (především účtová skupina 25). Měly by to být takové peněžní prostředky a peněžní ekvivalenty, které jsou disponibilní, mohou být v relativně krátkém čase použity k placení.Pokud se jedná o

peněžní prostředky v hotovosti a převody mezi finančními

účty (peníze na cestě), nebývá s jejich vyčíslením problém. Stav těchto položek musí odpovídat stavu k prvnímu a poslednímu dni účetního období, jak je uváděn v rozvaze. Zejména pokud se jedná o položky v cizích měnách, musí být jejich stav k rozvahovému dni přepočten kurzem stanoveným zákonem č. 563/1991 Sb., o účetnictví, a tím je kurz ČNB k rozvahovému dni.Mezi stavové veličiny určitě patří

peněžní ekvivalenty

, kterými se rozumí krátkodobý likvidní finanční majetek, který je snadno a pohotově směnitelný za předem známou částku peněžních prostředků a u tohoto majetku se nepředpokládají významné změny hodnoty v čase. Za peněžní ekvivalenty se považují například dlouhodobé peněžní úložky s nejvýše tříměsíční výpovědní lhůtou a likvidní cenné papíry k obchodování na veřejném trhu. Položka peněžních ekvivalentů je z hlediska přehledu o peněžních tocích položkou poměrně složitou a v mnoha případech by mohla vést ke zkreslení tohoto přehledu. Za peněžní ekvivalent je tedy považován krátkodobý finanční majetek, pokud je mimo jiné likvidní. Pojmem likvidita

se v běžné praxi označuje schopnost přeměny majetku na peníze. Znamená to tedy, že majetek je v relativně krátké době přeměnitelný na peníze. Z pohledu stavu peněžních prostředků a peněžních ekvivalentů nesmí doba, za kterou je finanční majetek přeměnitelný na peníze, přesáhnout dobu 3 měsíců od rozvahového dne.Do peněžních prostředků a ekvivalentů nepatří příjmové a výdajové účty státního rozpočtu

(účty 222, 223 a 227 u MF). Ty tvoří samostatnou, zvláštní kategorii.

Prostřednictvím těchto účtů probíhá zejména u organizačních složek státu (dále jen „OSS“) podstatná část peněžních toků, avšak tyto účty u jednotlivých VÚJ nemají žádný zůstatek na počátku účetního období. Důvodem je, že konečný zůstatek těchto účtů nepřechází do dalšího období, ale v rámci státu jsou tyto účty uzavírány na souhrnný účet státní pokladny, kde je vyrovnáno saldo

příjmů a výdajů státního rozpočtu. Tyto převody probíhají pouze na úrovni ČNB a MF a v účetnictví jednotlivých OSS se vůbec neprojeví. Z tohoto důvodu je pak pro účely peněžních toků nutné vykazovat saldo

příjmů a výdajů státního rozpočtu u jednotlivých organizací v samostatném oddílu H

. Je tedy nutné si uvědomit, že u příjmových a výdajových účtů se nejedná o zachycení stavů, ale pouze o zachycení salda – tedy jedná se spíše o tokovou veličinu

.Tokové veličiny

v přehledu o peněžních tocích jsou takové veličiny, které vypovídají o tocích peněz za účetní období, tedy o příjmech a výdajích, ke kterým v průběhu období skutečně došlo.Činnosti účetní jednotky

Tokové veličiny

uvedené v přehledu o peněžních tocích se člení na peněžní toky z provozních, investičních nebo finančních činností

a uvádějí se v přehledu o peněžních tocích nekompenzované. Případné výjimky z tohoto ustanovení účetní jednotka uvede v příloze.Provozní činností (část A)

se rozumí hlavní činnosti účetní jednotky (tj. takové, pro které byla zřízena) a ostatní činnosti účetní jednotky, které nelze zahrnout mezi investiční nebo finanční činnosti. To znamená, že do provozního toku jsou zahrnuty pohyby peněžních prostředků (tj. příjmy a výdaje) související především s hlavní činností a položkami mimořádných nákladů a mimořádných výnosů, pokud existují. Základní hlavní činností je činnost, která je hlavním zdrojem příjmů účetní jednotky, a s ní související činnosti vedlejší. Pokud se jedná o vymezení provozní činnosti, a tím i provozního toku, pak je jednodušší vymezení negativní, a sice tak, že činnosti, které nejsou součástí investiční a finanční činnosti, jsou součástí provozní činnosti. Investiční činností (část B)

se rozumí výhradně pořízení a prodej dlouhodobého majetku všeho druhu včetně finančního dlouhodobého majetku (majetkových nebo dluhových cenných papírů). Z hlediska státu sem však mohou patřit i transakce spojené s poskytováním dlouhodobých vládních úvěrů, půjček a výpomocí, které nejsou považovány za provozní činnost. Jedná se především o dlouhodobé úvěry, půjčky a výpomoci, které nesouvisí s provozní činností. Je ovšem otázkou, zda jsou peněžní toky související s dlouhodobými půjčkami nebo úvěry chápány jako investice nebo jako finanční transakce. V oblasti úvěrů, půjček a finančních výpomocí obecně je potřeba přijmout v účetní jednotce jako pravidlo kritéria pro zařazení těchto položek do příslušného peněžního toku, tato kritéria specifikovat ve vnitřním předpisu účetní jednotky, kritéria dodržovat a uvést je v příloze účetní závěrky k přehledu o peněžních tocích tak, aby je uživatel informací účetní závěrky mohl správně vyhodnotit.Finanční činností (část C)

se rozumí taková činnost, která má za následek změny ve velikosti a složení vlastního kapitálu, fondů účetní jednotky a dlouhodobých závazků a pohledávek. Do finančního toku tedy patří pohyby peněz v souvislosti se změnami položek vlastního kapitálu, fondů účetní jednotky (zejména čerpání fondu kulturních a sociálních potřeb) a dlouhodobými závazky (především přijaté a splácené úvěry a půjčky) a dlouhodobými pohledávkami (poskytované a splácené návratné finanční výpomoci, transfery, úvěry a půjčky). Finanční tok vlastně zobrazuje doplňkové financování účetní jednotky buď vlastními, nebo cizími zdroji a s nimi souvisejícími pohyby peněžních prostředků.Pro vykazování položek dlouhodobých závazků, pohledávek a transakcí s fondy účetní jednotky a obdobných plnění je potřeba přijmout v účetní jednotce jako pravidlo kritéria pro zařazení těchto položek do příslušného peněžního toku, tato kritéria specifikovat ve vnitřním předpisu účetní jednotky, tato kritéria dodržovat a uvést je v příloze k přehledu o peněžních tocích tak, aby je uživatel informací účetní závěrky mohl správně vyhodnotit.

Metody sestavení

Pro sestavení přehledu o peněžních tocích je možné použít dvě metody – jednak metodu přímou a jednak metodu nepřímou.

Použití těchto metod se týká pouze vyčíslení toku z provozní činnosti.

Kromě jiného rozdíl mezi těmito metodami spočívá v tom, že v přímé metodě zjistíme příjmy a výdaje za jednotlivé toky, zatímco v nepřímé metodě zjistíme přímo peněžní tok, tedy již rozdíl mezi příjmy a výdaji.Přímou metodou

účetní jednotky vykazují vhodně zvolené a uspořádané skupiny peněžních příjmů a výdajů, například v návaznosti na členění v rozpočtové skladbě (OSS) nebo výkazu zisku a ztráty (PO). Přímá metoda v podstatě spočívá v tom, že se každý peněžní příjem a výdaj přiřadí do předem stanovené struktury pro přehled o peněžních tocích. Vzhledem k tomu, že přiřazování každé položky samostatně (zejména u PO) je velmi náročné na zpracování, používají se v praxi i metody, při kterých se do připravené struktury přiřazují skupiny položek, například příjmy a výdaje v hotovosti seskupené za měsíc. Z hlediska pochopení při zpracování tohoto přehledu je přímá metoda zpracování jednodušší, neboť každou položku nebo skupinu položek příjmů a výdajů přiřazujeme do příslušné položky ve struktuře přehledu o peněžních tocích. Výsledkem pak jsou informace o příjmech a výdajích za jednotlivé peněžní toky a jejich rozdíl, tedy rozdíl mezi příjmy a výdaji, je buď kladným, nebo záporným peněžním tokem. Kladný peněžní tok nastává v situaci, jsou-li peněžní výdaje vyšší než peněžní příjmy.Pro sestavování výkazu přehledu o peněžních tocích se však výhradně používá

metoda nepřímá

. Tato metoda je založena na úpravě výsledku hospodaření účetní jednotky o nepeněžní transakce, tedy o náklady a výnosy ovlivňující výsledek hospodaření, ale neovlivňující peněžní prostředky, a dále o peněžní transakce, které neovlivnily výsledek hospodaření. Za nepeněžní transakce v provozní činnosti se považují transakce, které ovlivňují výsledek hospodaření, avšak nemají přímý vliv na přírůstek nebo úbytek peněžních prostředků a peněžních ekvivalentů. Nepeněžní transakce zahrnují zejména odpisy majetku, tvorbu a čerpání rezerv a opravných položek a podobně. Naopak peněžní transakce, které neovlivnily výsledek hospodaření, představují např. poskytnuté a přijaté půjčky, úhrada pohledávek a závazků, výdaje spojené s náklady příštích období, výdaje spojené s pořízením zásob apod.Nepřímá metoda je odvozena ze základní bilanční rovnice aktiva = pasiva, přičemž při sestavování přehledu o peněžních tocích je pak cílem zjištění přírůstku nebo úbytku, tj. změny stavu peněžních prostředků za sledované období.

Tato změna stavu peněžních prostředků se nutně musí rovnat změně stavu výsledku hospodaření za sledované období plus změně stavu vlastního kapitálu a fondů organizace plus změně stavu cizích zdrojů minus změně stavu ostatních aktiv. Celý proces transformace je zobrazen v níže uvedeném schématu:

AKTIVA (A) = PASIVA (P)

Rozklad:

A

= Peníze (K) + Aktiva ostatní (A ost)P

= Vlastní kapitál

(VK) + Cizí zdroje (CZ)VK = V Hosp + VK ost

po úpravě P

= V Hosp + VK ost + CZBilanční rovnice po rozkladu a pokud platí

K + A ost = V Hosp + VK ost + CZ

pak platí

K = VHosp

+

VK ost +

CZ –

A ostVysvětlivky:

– změna stavu

Peněžní toky

Přehled o peněžních tocích pracuje zejména s pohyby peněžních prostředků a peněžních ekvivalentů, jak již vyplynulo z předchozího textu. Je tedy skutečně nutné řešit jednotlivé položky vždy v souvislosti s pohyby peněžních prostředků a peněžních ekvivalentů. Jak již bylo uvedeno, kladný peněžní tok vypovídá o tom, že peněžní příjmy byly vyšší než výdaje, a naopak záporný peněžní tok vypovídá o tom, že výdaje byly vyšší než příjmy.

Při sestavování výkazu o peněžních tocích u VÚJ primárně nerozlišujeme, zda byly peněžní transakce realizovány prostřednictvím běžných bankovních účtů nebo byly realizovány jako příjmy nebo výdaje státního rozpočtu prostřednictvím příjmových a výdajových účtů (222, 223 nebo u Ministerstva financí 227). Specifikum příjmových a výdajových účtů státního rozpočtu je ve výkazu zejména pro OSS řešeno souhrnně na řádku „H“.

Provozní tok

, zjišťovaný nepřímou metodou, je založen na úpravě výsledku hospodaření za běžnou činnost. Podstata této metody vychází z toho, že účetní jednotka na počátku období

(stav k 1. 1. běžného roku) měla určitou hodnotu peněžních prostředků a peněžních ekvivalentů a v průběhu účetního období vyprodukovala svojí činností zisk, případně ztrátu, a tento výsledek ovlivnil (zvýšením nebo snížením) stav peněžních prostředků a peněžních ekvivalentů ke konci období. Toto tvrzení však samozřejmě není správné. V podvojném účetnictví, kde se uplatňuje přísně akruální princip, nemůže platit tvrzení

, že peníze na počátku plus zisk nebo mínus ztráta jsou peníze na konci. Abychom uvedli tvrzení, které bude pravdivé, museli bychom říct, že peníze na počátku plus upravený zisk na rozdíl peněžních příjmů a výdajů jsou peníze na konci období. A na tomto tvrzení je založena podstata nepřímé metody.

Stanovení toku peněžních prostředků z provozní činnosti je založeno na tom, že výsledek hospodaření za běžnou činnost před zdaněním, který je sestaven z rozdílů výnosů a nákladů, se upraví na prostý rozdíl příjmů a výdajů.Podstata této úpravy je zřejmá z výše uvedeného schématu rozkladu základní bilanční rovnice, jejíž součástí je i výsledek hospodaření za běžnou činnost před zdaněním. Výsledek hospodaření za běžnou činnost před zdaněním je u VÚJ vykázán ve výkazu zisku a ztráty na ř. C. I. Abychom výsledek hospodaření za běžnou činnost před zdaněním upravili na prostý rozdíl příjmů a výdajů, musíme jej upravit o:

a)

výnosy, které nebyly příjmem v daném období (například předpis náhrady škody);

b)

náklady, které nebyly výdajem v daném období (například odpisy, opravné položky);

c)

příjmy, které nebyly výnosem v daném období (například příjmy z pohledávek);

d)

výdaje, které nebyly nákladem v daném období (například úhrada závazků) a

e)

vyloučíme položky spadající do investiční a finanční činnosti.

Pokud provedeme důsledně a správně tyto úpravy výsledku hospodaření před zdaněním, pak získáme peněžní tok z provozní činnosti.

Peněžní tok z investiční činnosti

se již fakticky zjišťuje přímou metodou

, tedy jako skutečný rozdíl mezi příjmy a výdaji. Tyto položky lze zjistit tak, že účetní jednotka identifikuje jednotlivé položky příjmů a výdajů vztahující se k investiční činnosti. Druhá možná varianta pro stanovení investičního toku spočívá v tom, že účetní jednotka upraví celkový přírůstek investičního majetku za účetní období snížený o rozdíly z přecenění na reálnou hodnotu a ekvivalencí, o změnu stavu závazků vztahující se k investičnímu majetku a příjmy a výdaje související s půjčkami a úvěry zařazenými do investiční činnosti.Pro VÚJ je situace usnadněna v tom, že veškerá úplatná pořízení dlouhodobého majetku jsou z titulu platné legislativy účtována vždy ve skupině „04 – Nedokončený dlouhodobý nehmotný a hmotný majetek a pořizovaný finanční majetek“. Potom při stanovení výše peněžního toku z investiční činnosti můžeme použít obrat strany MD účtové skupiny 04 a tím zjistíme, jaká hodnota majetku v běžném období přibyla a již je nebo má být uhrazena. Tuto položku upravíme o změnu stavu závazků vztahujících se k investiční činnosti, to znamená, že odečteme závazky ke konci období (neuhrazené závazky za pořízení majetku – nejsou zaplacené, pak tedy nenastal peněžní tok), a naopak přičteme (zvýšíme) uhrazené závazky z minulého účetního období (v minulém období jsme pořídili majetek, ale úhrada (výdaj) byla až v tomto období. Obdobný přístup je pak i u příjmů z prodeje dlouhodobého majetku, kdy vycházíme z výše výnosů zaúčtovaných ve sledovaném období na účtech 645, 646 a 647 – výnosy z prodeje a upravíme je o změnu stavu pohledávek vztahujících se k investiční činnosti, tj. k prodeji dlouhodobého majetku. Další položky patřící do tohoto toku, např. půjčky, uvedeme podle toho, jaké toky peněžních prostředků s nimi byly spojené, poskytnutí půjčky je tok záporný (je to náš výdaj), naopak splácení půjčky dlužníkem je tok kladný (je to náš příjem).

Peněžní toky z finanční činnosti

se v zásadě dělí na toky související s dlouhodobými závazky nebo pohledávkami, zde pro zjištění peněžního toku potřebujeme znát počáteční a konečný stav těchto položek a z něj jsme schopni zjistit, k jakým pohybům peněžních prostředků došlo (změna stavu, tj. rozdíl mezi konečným a počátečním stavem). Pokud se jedná o pohyby peněžních prostředků v souvislosti s položkami vlastního kapitálu, ty je potřeba identifikovat každou samostatně, protože při změnách položek vlastního kapitálu je jich velká část nepeněžního charakteru, a tudíž nebudou vůbec do peněžního toku vstupovat. To například znamená, že zvýšení hodnoty rezervního fondu přídělem ze zisku sice zvýší položku rezervního fondu, ale neznamená pohyb peněžních prostředků, a proto neovlivňuje peněžní tok, ale pokud by ke zvýšení rezervního fondu došlo zaplacením, pak tato skutečnost peněžní tok ovlivní atd.Přehled o peněžních tocích – vazba na účetnictví

Obsahové vymezení některých položek přehledu o peněžních tocích je stanoveno v hlavě IV, § 43 vyhlášky č. 410/2009 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro některé vybrané účetní jednotky, ve znění pozdějších předpisů.

Níže uvedené schéma pak dokumentuje, že sestavení přehledu o peněžních tocích exaktně navazuje na účetnictví a je možné jej sestavit s využitím informací získaných z hlavní knihy účetní jednotky. K tomu, aby sestavení bylo možné, je nutné vytvořit u některých syntetických účtů analytický účet tak, aby bylo možné obraty a změny stavu správně nasměrovat do příslušných řádků přehledu o peněžních tocích (např. krátkodobé pohledávky a závazky z prodeje a pořízení dlouhodobého majetku apod.).

Přehled o peněžních tocích – vazba na účetnictví (schéma)

| P. | Stav peněžních prostředků k 1. 1. (běžného roku) | PS (068 + 244 + 245 + 247 + 248 + 249 + 241 + 243 + 231 + 236 + 224 + 225 + 261 + 262 + 263) |

| A. | Peněžní toky z provozní činnosti | Z + A. I + A. II + A. III + A. IV. |

| Z. | Výsledek hospodaření před zdaněním (za účetní období nebo jeho část) | VH před zdaněním – vazba na C. 1. výkazu zisku a ztráty |

| A. I. | Úpravy o nepeněžní operace (+/-) | součet A. I. 1 až A. I. 6 vlivy na VH, jež ale neovlivnily stav krátkodobého finančního majetku |

| A. I. 1. | Odpisy dlouhodobého majetku | 551 (z odpisovaného DM) |

| A. I. 2. | Změna stavu opravných položek | [KS (sk. 14 až 19) – PS (sk. 14 až 19)] (zvýšení +, snížení -) |

| A. I. 3. | Změna stavu rezerv | [KS (441 kromě R na DPPO) - PS (441 kromě R na DPPO)] (zvýšení +, snížení -) |

| A. I. 4. | Zisk (ztráta) z prodeje dlouhodobého majetku | [(645 + 646 + 647) - (552 + 553 + 554)] × (-1) (zisk -, ztráta +) |

| A. I. 5. | Výnosy z podílů na zisku | 665 (-) |

| A. I. 6. | Ostatní úpravy o nepeněžní operace | [548 tvorba FRM, 648 čerpání FRM a FKSP (-), + 527 tvorba FKSP, + 564 - 664] |

| A. II. | Peněžní toky ze změny oběžných aktiv a krátkodobých závazků (+/-) | součet A.II.1 až A.II. 4 |

| A. II. 1. | Změna stavu krátkodobých pohledávek | [ KS (311 + 312 + 313 + 314 + 315 + 316 + 317 + 319 + 335 + 336 + 337 + 338 + 342 + 343 + 344 + 346 + 348 + 351 + 361 + 363 + 365 + 367 + 371 + 373 + 377 + 381 + 385 + 388)- PS (311 + 312 + 313 + 314 + 315 + 316 + 317 + 318 + 319 + 335 + 336 + 342 + 343 + 344 + 346 + 348 + 351 + 352 + 356 + 358 + 361 + 363 + 365 + 367 + 369 + 373 + 375 + 377 + 381 + 385 + 388)] × (-1)(neupravené o OP a upravené o pohledávky z prodeje dlouhodobých aktiv) |

| A. II. 2. | Změna stavu krátkodobých závazků | [ KS (281 + 282 + 283 + 289 + 321 + 322 + 324 + 325 + 326 + 331 + 333 + 336 + 337 + 338 + 342 + 343 + 345 + 347 + 349 + 353 + 354 + 355 + 357 + 359 + 362 + 363 + 364 + 366 + 368 + 374 + 375 + 378 + 383 + 384 + 389)- PS ( 281 + 282 + 283 + 289 + 321 + 322 + 324 + 325 + 326 + 331 + 333 + 336 + 337 + 338 + 342 + 343 + 345 + 347 + 349 + 353 + 354 + 355 + 357 + 359 + 362 + 363 + 364 + 366 + 368 + 374 + 375 + 378 + 383 + 384 + 389) ](upravené o závazky z pořízení dlouhodobých aktiv) |

| A. II. 3. | Změna stavu zásob | [ KS (111 + 112 + 119 + 121 + 122 + 123 + 131 + 132 + 138 + 139) - PS (111 + 112 + 119 + 121 + 122 + 123 + 131 + 132 + 138 + 139)] × (-1)( upravené o bezúplatné transakce pořízení a předání) |

| A. II. 4. | Změna stavu krátkodobého finančního majetku | KS (251 + 253 + 256) - PS (251 + 253 + 256)] × (-1) (upravené o ocenění bezúplatných transakcí) |

| A. III. | Zaplacená daň z příjmů včetně doměrků (-) | skutečné platby daně z příjmu vč. doměrků a záloh za sledované období |

| A. IV. | Přijaté podíly na zisku (+) | skutečné příjmy z dividend a podílů na zisku |

| B. | Peněžní toky z dlouhodobých aktiv | součet B. I + B. II + B. III, tj. zvýšení nebo snížení peněžních prostředků z pořízení či prodeje DM (není zde DDM a bezúplatně nabytý nebo předaný DM) |

| B. I. | Výdaje na pořízení dlouhodobých aktiv | [MD (041 + 042 + 043) × (-1)]; (vč. účtů 051 a 052, pokud umožňuje legislativa );+ (změna stavu závazků z nákupu DM) |

| B. II. | Příjmy z prodeje dlouhodobých aktiv | součet B. II. 1 až B. II. 4 |

| B. II. 1. | Příjmy z privatizace státního majetku | jen MF – skutečné příjmy z privatizace státního majetku |

| B. II. 2. | Příjmy z prodeje majetku Státního pozemkového úřadu | jen SPÚ – skutečné příjmy z prodeje majetku SPÚ |

| B. II. 3. | Příjmy z prodeje dlouhodobého majetku určeného k prodeji | (645 + 646 + 647) + (změna stavu pohledávek z prodeje dlouhodobých aktiv) ; v případě zápočtu zahrnout jen výsledek zápočtu +, - |

| B. II. 4. | Ostatní příjmy z prodeje dlouhodobých aktiv | +, - změna stavu pohledávek z prodeje dlouhodobých aktiv |

| B. III. | Ostatní peněžní toky z dlouhodobých aktiv (+/-) | např. pohyby na účtech 063, 067, 069 |

| C. | Peněžní toky z vlastního kapitálu, fondů účetní jednotky (po novele v r. 2020), dlouhodobých závazků a dlouhodobých pohledávek | součet C. I + C. II + C. III |

| C. I. | Peněžní toky vyplývající ze změny vlastního kapitálu (+/-) Po novele v r. 2020 i fondů účetní jednotky | 408 (MD -; D +), 406 (MD -; D +); |

| 412 konečné užití, čerpání, +D 431 (při rozhodnutí o úhradě ztráty zřizovatelem) | ||

| C. II. | Změna stavu dlouhodobých závazků (+/-) | [KS (451 + 452 + 453 + 455 + 456 + 457 + 459 + 472 + 475) – PS (451 + 452 + 453 + 455 + 456 + 457 + 459 + 472 + 475)] (upravené o závazky z pořízení dlouhodobých aktiv) |

| C. III. | Změna stavu dlouhodobých pohledávek (+/-) | [KS (462 + 464 + 465 + 466 + 469 + 471 + 475) – PS (462 + 464 + 465 + 466 + 469 + 471 + 475)] × (-1) (neupravené o opravné položky a upravené o pohledávky z prodeje dlouhodobých aktiv) |

| F. | Celková změna stavu peněžních prostředků | součet A + B + C (celková změna stavu peněžních prostředků v průběhu běžného období) |

| H. | Příjmové a výdajové účty rozpočtového hospodaření (+/-) | (222 – 223 – 227) × (-1) |

| R. | Stav peněžních prostředků k rozvahovému dni | P + F + H |

Několik ukázek příkladů vč. řešení

Pro všechny tyto ukázky platí, že v počátečních stavech prvního účetního období měla účetní jednotka pouze peníze na běžném účtu skupiny 24 ve výši 500 tis. Kč a jmění účetní jednotky vč. upravujících položek skupiny je 40 také 500 tis. Kč.

Příklad

Neuhrazená faktura za nájemné běžného účetního období dodavateli na částku 10 tis. Kč. Tato faktura zůstane v tomto účetním období neuhrazená a účetní jednotka nezaznamenala žádné další operace v tomto účetním období.

| Text | Částka v tis. Kč | Účet MD | Účet D |

| Faktura – nájem | 10 | 518 | 321 |

| Popis | Částka v tis. Kč |

| Stav peněžních prostředků a peněžních ekvivalentů na počátku období | +500 |

| Výsledek hospodaření za běžnou činnost před zdaněním | -10 |

| Změna stavu závazků z provozní činnosti (počáteční stav 0, konečný stav 10) zvýšení | +10 |

| Provozní tok | 0 |

| Stav peněžních prostředků a peněžních ekvivalentů na konci období | +500 |

1.

V následujícím období účetní jednotka nevykonávala činnost, pouze uhradila fakturu za nájem z minulého roku:

a)

z běžného účtu v plné výši

| Text | Částka v tis. Kč | Účet MD | Účet D |

| Úhrada faktury | 10 | 321 | 241 |

| Popis | Částka v tis. Kč |

| Stav peněžních prostředků a peněžních ekvivalentů na počátku období | +500 |

| Výsledek hospodaření za běžnou činnost před zdaněním | 0 |

| Změna stavu závazků z provozní činnosti (počáteční stav 10, konečný stav 0) snížení | -10 |

| Provozní tok | -10 |

| Stav peněžních prostředků a peněžních ekvivalentů na konci období | +490 |

b)

z výdajového účtu SR v plné výši

| Text | Částka v tis. Kč | Účet MD | Účet D |

| Úhrada faktury | 10 | 321 | 223 |

| Popis | Částka v tis. Kč |

| Stav peněžních prostředků a peněžních ekvivalentů na počátku období | +500 |

| Výsledek hospodaření za běžnou činnost před zdaněním | 0 |

| Změna stavu závazků z provozní činnosti (počáteční stav 10, konečný stav 0) snížení | -10 |

| Provozní tok | -10 |

| Saldo příjmových a výdajových účtů | +10 |

| Stav peněžních prostředků a peněžních ekvivalentů na konci období | +500 |

2.

Faktura od dodavatele za nakoupené zásoby materiálu 50 tis. Kč, DPH 9,5 tis. Kč a závazek 59,5 tis. Kč, tato faktura byla částečně uhrazena částkou 30 tis. Kč a zásoba materiálu byla přijata na sklad v částce 50 tis. Kč. Jiné účetní případy v účetní jednotce nenastaly:

a)

úhrada z BÚ

| Text | Částka v tis. Kč | Účet MD | Účet D |

| Faktura – materiál | 50,0 | 111 | 321 |

| Faktura – DPH | 9,5 | 343 | 321 |

| Úhrada faktury (částečná) | 30,0 | 321 | 241 |

| Příjem zboží | 50,0 | 112 | 111 |

| Popis | Částka v tis. Kč |

| Stav peněžních prostředků a peněžních ekvivalentů na počátku období | +500,0 |

| Výsledek hospodaření za běžnou činnost před zdaněním | 0,0 |

| Změna stavu pohledávek z provozní činnosti (počáteční stav 0, konečný stav 9,5) zvýšení (DPH) | -9,5 |

| Změna stavu závazků z provozní činnosti (počáteční stav 0, konečný stav 29,5) zvýšení (59,5 – 30) | +29,5 |

| Změna stavu zásob z provozní činnosti (počáteční stav 0, konečný stav 50) zvýšení | -50,0 |

| Provozní tok | -30,0 |

| Stav peněžních prostředků a peněžních ekvivalentů na konci období | +470,0 |

b)

úhrada z výdajového účtu SR

| Text | Částka v tis. Kč | Účet MD | Účet D |

| Faktura – materiál | 50,0 | 111 | 321 |

| Faktura – DPH | 9,5 | 343 | 321 |

| Úhrada faktury (částečná) | 30,0 | 321 | 223 |

| Příjem zboží | 50,0 | 112 | 111 |

| Popis | Částka v tis. Kč |

| Stav peněžních prostředků a peněžních ekvivalentů na počátku období | +500,0 |

| Výsledek hospodaření za běžnou činnost před zdaněním | 0,0 |

| Změna stavu pohledávek z provozní činnosti (počáteční stav 0, konečný stav 9,5) zvýšení | -9,5 |

| Změna stavu závazků z provozní činnosti (počáteční stav 0, konečný stav 29,5) zvýšení | +29,5 |

| Změna stavu zásob z provozní činnosti (počáteční stav 0, konečný stav 50) zvýšení | -50,0 |

| Provozní tok | -30,0 |

| Saldo příjmových a výdajových účtů | +30,0 |

| Stav peněžních prostředků a peněžních ekvivalentů na konci období | +500,0 |

3.

V následujícím účetním období účetní jednotka prodala za hotovost nepotřebný materiál v hodnotě 10 tis. Kč, DPH 1,9 tis. Kč, příjem tedy měla 11,9 tis. Kč. Výdej prodaného materiálu ze skladu byl za 5 tis. Kč. Dále účetní jednotka obdržela DPH od FÚ 7,6 tis. Kč a dodavateli uhradila 19,5 tis. Kč.

a)

úhrada a příjem na běžný bankovní účet

| Text | Částka v tis. Kč | Účet MD | Účet D |

| Příjem – tržba | 10,0 | 261 | 644 |

| Příjem – DPH k tržbě | 1,9 | 261 | 343 |

| Výdej prodaného materiálu | 5,0 | 544 | 132 |

| Běžný účet – DPH | 7,6 | 241 | 343 |

| Běžný účet – úhrada faktury | 19,5 | 321 | 241 |

| Popis | Částka v tis. Kč |

| Stav peněžních prostředků a peněžních ekvivalentů na počátku období | +470,0 |

| Výsledek hospodaření za běžnou činnost před zdaněním (zisk) | +5,0 |

| Změna stavu pohledávek z provozní činnosti (počáteční stav 9,5 konečný stav 0) snížení | +9,5 |

| Změna stavu závazků z provozní činnosti (počáteční stav 29,5 konečný stav 10,0) snížení | –19,5 |

| Změna stavu zásob z provozní činnosti (počáteční stav 50, konečný stav 45) snížení | +5,0 |

| Provozní tok | 0,0 |

| Stav peněžních prostředků a peněžních ekvivalentů na konci období (pokladna 11,9 a běžný účet 458,1) | +470,0 |

b)

úhrada a příjem na výdajový účet SR

| Text | Částka v tis. Kč | Účet MD | Účet D |

| Příjem – tržba | 10,0 | (222) 261 | 644 |

| Příjem – DPH | 1,9 | (222) 261 | 343 |

| Výdej prodaného zboží | 5,0 | 544 | 132 |

| Běžný účet – DPH | 7,6 | 223 | 343 |

| Běžný účet – úhrada faktury | 19,5 | 321 | 223 |

| Popis | Částka v tis. Kč |

| Stav peněžních prostředků a peněžních ekvivalentů na počátku období | +500,0 |

| Výsledek hospodaření za běžnou činnost před zdaněním (zisk) | +5,0 |

| Změna stavu pohledávek z provozní činnosti (počáteční stav 9,5 konečný stav 0) snížení | +9,5 |

| Změna stavu závazků z provozní činnosti (počáteční stav 29,5 konečný stav 10,0) snížení | -19,5 |

| Změna stavu zásob z provozní činnosti (počáteční stav 50, konečný stav 45) snížení | +5,0 |

| Provozní tok | 0,0 |

| Saldo příjmových a výdajových účtů [příjem 11,9 (10 + 1,9) a výdej také 11,9 (19,5 – 7,6)] | 0,0 |

| Stav peněžních prostředků a peněžních ekvivalentů na konci období (pokladna 11,9 a běžný účet 458,1) | +500,0 |

Tyto příklady jsou opravdu velmi jednoduché (a tímto se omlouvám těm z vás, kteří tuto problematiku znáte), ale pokud jsme se nikdy nesetkali se sestavením přehledu o peněžních tocích, měly ukázat, jak se vlastně jednotlivé položky, zejména změny stavu položek zachycených v účetnictví, v přehledu o peněžních tocích zobrazují, a to ve stavu, kdy je zcela zřejmé, jakých skutečností se týkají.

A nyní ještě něco pro ty z vás, kterým se říká „pokročilí“ a pro které není přehled o peněžních tocích úplnou novinkou. Nicméně podle mých zkušeností je to po každém úspěšném sestavení přehledu o peněžních tocích vždy pocit velkého vítězství a potvrzení kvality vlastních schopností.

Pro úspěšné řešení zejména příkladů č. 2 a 3 doporučuji si jednotlivé účetní případy správně zaúčtovat a následně sestavit peněžní tok (ilustrativně uvedeno u řešení). Tuto metodu doporučuji vždy, když je potřeba zjistit, zda je daný případ řešen v rámci mechanismu přehledu nebo bude potřeba zvolit individuální přístup a komentář v příloze účetní závěrky.

Příklady pro pokročilé vč. řešení

Příklad

Tabulka uvádí hodnoty položek rozvahových a výsledkových účtů ke konci účetního období. Sestavte přehled o peněžních tocích za předpokladu, že v účetním období byl zvýšen rezervní fond přídělem ze zisku, ÚJ prodala stroj z dlouhodobého hmotného majetku, všechny pohledávky a závazky jsou provozní, v účetním období ÚJ neplatila daň z příjmů právnických osob a z FKSP poskytla v hotovosti příspěvek na rekreaci zaměstnanců.

| Účet | Počáteční zůstatek | Obrat MD | Obrat D | Konečný zůstatek |

| 022 | 68 385 | 2 342 | 7 487 | 63 240 |

| 082 | –51 236 | 4 987 | 899 | –47 148 |

| 042 | 0 | 602 | 602 | 0 |

| 112 | 1 465 | 56 897 | 57 321 | 1 041 |

| 225 | 458 | 0 | 458 | |

| 261 | 11 | 238 | 227 | 22 |

| 241 | 20 454 | 17 119 | 16 578 | 20 995 |

| 243 | 1 546 | 260 | 1 806 | |

| 311 | 5 620 | 100 829 | 102 765 | 3 684 |

| 321 | –4 305 | 92 724 | 91 718 | –3299 |

| 331 | –112 | 7 039 | 7 052 | –125 |

| 388 aktivní | 321 | 286 | 321 | 286 |

| 389 pasivní | –75 | 75 | 98 | –98 |

| 401 | –23 486 | 1 740 | –25 226 | |

| 413 | 0 | 500 | –500 | |

| 407 | –2 500 | 2 500 | 0 | 0 |

| 412 | –1546 | 260 | –1 806 | |

| 431 | –500 | 500 | 0 | 0 |

| 452 | –14 500 | 2 450 | –12 050 | |

| 602 | 100 654 | –100 654 | ||

| 501 | 89 756 | 89 756 | ||

| 518 | 1 807 | 1 807 | ||

| 521 | 7 052 | 7 052 | ||

| 646 | 140 | –140 | ||

| 553 | 2 500 | 2 500 | ||

| 551 | 899 | 899 | ||

| 664 | 2 500 | –2 500 | ||

| Součet | 0 | 390 862 | 390 862 | 0 |

+ zůstatek MD

- zůstatek Dal

Řešení

| Přehled o peněžních tocích | |||

| ZÁKLADNÍ | |||

| Název, sídlo, právní forma a předmět činnosti účetní jednotky, IČ | |||

| sestavený k 31. 12. 2019 | |||

| (v Kč, s přesností na dvě desetinná místa) | |||

| okamžik sestavení: 21. 1. 2020 | |||

| Přehled o peněžních tocích | |||

| Číslo položky | Název položky | Běžné účetní období | |

| P. | Stav peněžních prostředků k 1. 1. | 22 469,00 | 225, 261, 241, 243 |

| A. | Peněžní toky z provozní činnosti | 5 964,00 | |

| Z. | Výsledek hospodaření před zdaněním | 1 280,00 | HV před zdaněním 6 - 5 |

| A.I. | Úpravy o nepeněžní operace (+/-) | 3 259,00 | |

| A.I.1. | Odpisy dlouhodobého majetku | 899,00 | 551 |

| A.I.2. | Změna stavu opravných položek | 0,00 | |

| A.I.3. | Změna stavu rezerv | 0,00 | |

| A.I.4. | Zisk (ztráta) z prodeje dlouhodobého majetku | 2 360,00 | rozdíl 553 a 646 |

| A.I.5. | Výnosy z podílů na zisku | 0,00 | |

| A.I.6. | Ostatní úpravy o nepeněžní operace | -2 500,00 | 664 |

| A.II. | Peněžní toky ze změny oběžných aktiv a krátkodobých závazků (+/-) | 1 425,00 | |

| A.II.1. | Změna stavu krátkodobých pohledávek | 1 971,00 | 311, 388 (KZ - PZ) × (-1) |

| A.II.2. | Změna stavu krátkodobých závazků | -970,00 | 321, 336, 389 (KZ - PZ) |

| A.II.3. | Změna stavu zásob | 424,00 | 112 (KZ - PZ) × (-1) |

| A.II.4. | Změna stavu krátkodobého finančního majetku | 0,00 | |

| A.III. | Zaplacená daň z příjmů včetně doměrků (-) | 0,00 | |

| A.IV. | Přijaté podíly na zisku | 0,00 | |

| B. | Peněžní toky z dlouhodobých aktiv | -462,00 | |

| B.I. | Výdaje na pořízení dlouhodobých aktiv | -602,00 | 042 (MD) |

| B.II. | Příjmy z prodeje dlouhodobých aktiv | 140,00 | |

| B.II.1. | Příjmy z privatizace státního majetku | | |

| B.II.2. | Příjmy z prodeje majetku Pozemkového fondu České republiky | | |

| B.II.3. | Příjmy z prodeje dlouhodobého majetku určeného k prodeji | 140,00 | 646 |

| B.II.4. | Ostatní příjmy z prodeje dlouhodobých aktiv | | |

| B.III. | Ostatní peněžní toky z dlouhodobých aktiv (+/-) | | |

| C. | Peněžní toky z vlastního kapitálu, dlouhodobých závazků a dlouhodobých pohledávek | -2 190,00 | |

| C.I. | Peněžní toky vyplývající ze změny vlastního kapitálu (+/-) | 260,00 | 412 |

| C.II. | Změna stavu dlouhodobých závazků (+/-) | -2 450,00 | 452 (KZ - PZ) |

| C.III. | Změna stavu dlouhodobých pohledávek (+/-) | | |

| F. | Celková změna stavu peněžních prostředků | 3 312,00 | |

| H. | Příjmové a výdajové účty rozpočtového hospodaření (+/-) | | |

| R. | Stav peněžních prostředků k rozvahovému dni | 25 781,00 | |

Příklad

Účetní jednotka v průběhu účetního období zaznamenala tyto účetní případy:

1.

Zvýšení zásob o 56 000 Kč.

2.

Prodej majetku v zůstatkové hodnotě 900 000 Kč a reálná hodnotě 950 000 Kč za prodejní cenu 789 000 Kč, peněžní prostředky byly připsány na příjmový účet státního rozpočtu příslušné účetní jednotky před koncem účetního období.

3.

Nákup nehmotného majetku za 90 000 Kč, faktura byla účetní jednotkou uhrazena až začátkem následujícího účetního období.

4.

Zaplacená daň z příjmů ve výši 457 000 Kč

-

z běžného bankovního účtu,

-

z výdajového účtu státního rozpočtu.

5.

Přijatá platba na bankovní účet RF z titulu navýšení rezervního fondu o 400 000 Kč.

6.

Splátky dlouhodobých závazků ve výši 230 000 Kč z výdajového účtu SR.

7.

Tvorba rezerv ve výši 45 000 Kč.

8.

Poskytnutá dlouhodobá návratná finanční výpomoc své SPO ve výši 500 000 Kč z výdajového účtu SR.

9.

Kurzová ztráta ve výši 23 400 Kč z titulu přepočtu závazků v cizí měně k datu účetní závěrky.

10.

Zvýšení oceňovacího rozdílu o 8 000 Kč z přecenění na reálnou hodnotu DM určeného k prodeji.

11.

Poskytnutí nenávratné sociální výpomoci z FKSP ve výši 16 000 Kč.

Do připravené tabulky doplňte, na kterých řádcích a v jakých částkách (včetně znamének) se v přehledu o peněžních tocích sestaveném nepřímou metodou projeví výše uvedené účetní případy. Řešte každý účetní případ samostatně, úkolem není sestavit celý přehled o peněžních tocích.

Řešení

Ilustrativní zaúčtování účetních případů v tis. Kč

Účetní případy k bodu 2):

a)

faktura za prodej DM

b)

zúčtování reálné hodnoty

c)

zúčtování oceňovacího rozdílu k RH

d)

úhrada faktury za prodej DM

Zpracování tabulky

| Č. úč. případu | Řádka přehledu o peněžních tocích | Částka (v Kč) |

| 1. | A. II. 3 | –56 000 |

| 2. | Z A. I. 4 A. I. 6 B. II. 3 H | –111 000 +161 000 –50 000 +789 000 –789 000 |

| 3. | B. I | 0 |

| 4. | a) A. III b) A. III (H) | –457 000 –457 000 (+457 000) |

| 5. | C. I. | +400 000 |

| 6. | C. II H | –230 000 +230 000 |

| 7. | Z A. I. 3 | –45 000 +45 000 |

| 8. | C. III H | –500 000 +500 000 |

| 9. | Z A. II. 2 | –23 400 +23 400 |

| 10. | žádný | žádná |

| 11. | C. I | –16 000 |

Příklad

V ÚJ došlo v účetním období mimo jiné k níže uvedeným skutečnostem. Z těchto informací sestavte

peněžní tok z finanční činnosti

.1.

Na základě rozhodnutí zřizovatele došlo v březnu k úhradě ztráty PO z minulého účetního období (ztráta 5 000 000 Kč), a to z rezervního fondu PO ve výši 2 000 000 Kč a z příspěvku zřizovatele ve výši 3 000 000 Kč. Peněžní prostředky od zřizovatele byly poskytnuty do konce kalendářního roku.

2.

Zřizovatel rozhodl o posílení rezervního fondu poskytnutím peněžních prostředků ve výši 2 000 000 Kč, přičemž k datu účetní závěrky bylo splaceno 50 % tohoto posílení úhradou na běžný účet.

3.

V účetním období byly předepsány k vyplacení příspěvky na rekreace zaměstnanců z FKSP ve výši 6 000 000 Kč, ÚJ uhradila v tomto účetním období příspěvky ve výši 2 600 000 Kč.

4.

V účetním období požádala ÚJ MF o dlouhodobou NFV na opravy komunikací a inženýrských sítí. MF jí v dubnu potvrdilo poskytnutí NFV a peněžní prostředky poskytlo na tuto opravu ve výši 15 000 000 Kč, ze které ÚJ vyčerpala v tomto období částku 4 000 000 Kč a zbývající peněžní prostředky bude čerpat v následujícím účetním období. NFV UJ začne splácet 12 měsíců po prvním čerpání.

5.

ÚJ v účetním období doplatila NFV, kterou v minulosti čerpala na provozní účely. Splátky této NFV byly stanoveny měsíčně ve výši 30 000 Kč a v tomto účetním období byly doplaceny poslední 4 splátky.

Řešení

Ilustrativní zaúčtování účetních případů a sestavení přehledu v tis. Kč

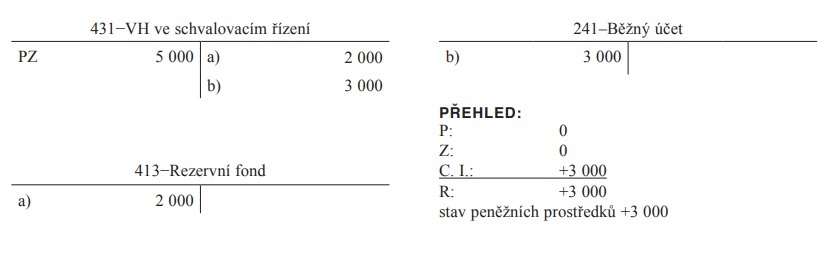

Účetní případy k bodu 1):

a)

pokrytí ztráty z RF

b)

úhrada ztráty zřizovatelem

Zpracování tabulky

| Popis položky | Částka v tis. Kč |

| C. I | +3 000 |

| (A. II. 1) C. I | (-1 000) +2 000 |

| (A. II. 2) C. I | (+3 400) -6 000 |

| (Z) C. II | (-4 000) +15 000 |

| C. II | -120 |

| CELKEM „C“ | +13 880 |

Příklad

Sestavte přehled o peněžních tocích nepřímou metodou za předpokladu, že ve stavu peněžních prostředků nejsou zahrnuty peněžní ekvivalenty. Mimořádné náklady představují zaplacenou náhradu škody. Výsledek hospodaření před zdaněním je zisk 2 025 000 Kč (N = 23 547, V = 25 572). Dividendy byly do konce účetního období zaplaceny. Na účtu 527 není účtován příděl do FKSP, ale jedná se o školení. Přírůstky na účtech VK jsou z titulu rozdělení zisku.

Předvaha (v tis. Kč) před zaúčtováním DPPO

| Účet | PZ | OBRAT | ||||

| MD | D | MD | D | MD | D | |

| 021 | 2 350 | 1 050 | 1 300 | |||

| 022 | 9 390 | 1 420 | 2 100 | 8 710 | ||

| 031 | 3 600 | 600 | 3 000 | |||

| 041 | 180 | 180 | ||||

| 042 | 1 620 | 1 420 | 200 | |||

| 063 | 450 | 450 | ||||

| 081 | 1 250 | 1 050 | 285 | 485 | ||

| 082 | 4 780 | 2 100 | 3 970 | 6 650 | ||

| 132 | 4 960 | 12 040 | 11 980 | 5 020 | ||

| 139 | 300 | 300 | ||||

| 194 | 1 170 | 1 070 | 780 | 880 | ||

| 261 | 15 | 450 | 462 | 3 | ||

| 241 | 3 320 | 5 305 | 5 870 | 2 755 | ||

| 222 | 0 | 19 000 | 19 000 | |||

| 223 | 0 | 16 000 | 16 000 | |||

| 311/provoz | 1 203 | 18 960 | 18 650 | 1 513 | ||

| 311/investice | 2 200 | 2 000 | 200 | |||

| 314 | 360 | 210 | 520 | 50 | ||

| 321/provoz | 2 690 | 19 420 | 18 105 | 1 375 | ||

| 321/investice | 420 | 1 620 | 1 200 | |||

| 331 | 142 | 1 687 | 1 704 | 159 | ||

| 335 | 10 | 70 | 80 | |||

| 336 | 62 | 782 | 794 | 74 | ||

| 341/BČ | 1 560 | 1 560 | ||||

| 342/DPP srážková | 99 | 99 | ||||

| 342/MZDY | 9 | 290 | 305 | 24 | ||

| 343 | 230 | 2 526 | 2 328 | 32 | ||

| 346 | 500 | 500 | ||||

| 347 | 561 | 561 | ||||

| 381 | 423 | 296 | 423 | 296 | ||

| 383/ÚROK | 50 | 50 | 40 | 40 | ||

| 389 | 721 | 721 | 498 | 498 | ||

| 401 | 3 000 | 3 000 | ||||

| 414 | 260 | 40 | 300 | |||

| 412 | 590 | 800 | 1 390 | |||

| 432 | 661 | 3 190 | 3 851 | |||

| 431 | 4 030 | 4 030 | ||||

| 441 | 320 | 80 | 400 | |||

| 452/přijaté NFV | 4 876 | 582 | 4 294 | |||

| 501 | 435 | 435 | ||||

| 502 | 120 | 120 | ||||

| 504 | 11 980 | 11 980 | ||||

| 511 | 96 | 96 | ||||

| 512 | 78 | 78 | ||||

| 516 | 135 | 135 | ||||

| 518 | 1 450 | 1 450 | ||||

| 521 | 3 176 | 3 176 | ||||

| 524 | 1 010 | 1 010 | ||||

| 527 | 48 | 48 | ||||

| 531 | 9 | 9 | ||||

| 553 | 850 | 850 | ||||

| 551 | 4 005 | 4 005 | ||||

| 555 | 80 | 80 | ||||

| 556 | 780 | 1 070 | 290 | |||

| 562 | 375 | 375 | ||||

| 568 | 25 | 25 | ||||

| 582 | 100 | 100 | ||||

| 604 | 23 141 | 23 141 | ||||

| 646 | 2 200 | 2 200 | ||||

| 662 | 72 | 72 | ||||

| 665 | 24 | 24 | ||||

| SOUČET | 27 061 | 27 061 | 123 136 | 123 136 | 50 514 | 50 514 |

Řešení

| Přehled o peněžních tocích | |||

| ZÁKLADNÍ | |||

| Název, sídlo, právní forma a předmět činnosti účetní jednotky, IČ | |||

| sestavený k 31. 12. 2019 | |||

| (v Kč, s přesností na dvě desetinná místa) | |||

| okamžik sestavení: 21. 1. 2020 | |||

| Přehled o peněžních tocích | |||

| Číslo položky | Název položky | Běžné účetní období | |

| P. | Stav peněžních prostředků k 1. 1. | 3 335,00 | |

| A. | Peněžní toky z provozní činnosti | 1 425,00 | |

| Z. | Výsledek hospodaření před zdaněním | 2 025,00 | |

| A.I. | Úpravy o nepeněžní operace (+/-) | 2 421,00 | |

| A.I.1. | Odpisy dlouhodobého majetku | 4 005,00 | |

| A.I.2. | Změna stavu opravných položek | -290,00 | změna st. sk. 19 |

| A.I.3. | Změna stavu rezerv | 80,00 | |

| A.I.4. | Zisk (ztráta) z prodeje dlouhodobého majetku | -1 350,00 | |

| A.I.5. | Výnosy z podílů na zisku | -24,00 | |

| A.I.6. | Ostatní úpravy o nepeněžní operace | | |

| A.II. | Peněžní toky ze změny oběžných aktiv a krátkodobých závazků (+/-) | -1 485,00 | |

| A.II.1. | Změna stavu krátkodobých pohledávek | 637,00 | |

| A.II.2. | Změna stavu krátkodobých závazků | -2 362,00 | |

| A.II.3. | Změna stavu zásob | 240,00 | (5020 - 5260) × (-1) |

| A.II.4. | Změna stavu krátkodobého finančního majetku | 0,00 | |

| A.III. | Zaplacená daň z příjmů včetně doměrků (-) | -1 560,00 | |

| A.IV. | Přijaté podíly na zisku | 24,00 | |

| B. | Peněžní toky z dlouhodobých aktiv | 1 580,00 | |

| B.I. | Výdaje na pořízení dlouhodobých aktiv | -420,00 | (- 1620 + 1200) |

| B.II. | Příjmy z prodeje dlouhodobých aktiv | 2 000,00 | [2200 + (- 200)] |

| B.II.1. | Příjmy z privatizace státního majetku | | |

| B.II.2. | Příjmy z prodeje majetku Státního pozemkového úřadu | | |

| B.II.3. | Příjmy z prodeje dlouhodobého majetku určeného k prodeji | 2 000,00 | |

| B.II.4. | Ostatní příjmy z prodeje dlouhodobých aktiv | ||

| B.III. | Ostatní peněžní toky z dlouhodobých aktiv (+/-) | | |

| C. | Peněžní toky z vlastního kapitálu, dlouhodobých závazků a dlouhodobých pohledávek | -582,00 | |

| C.I. | Peněžní toky vyplývající ze změny vlastního kapitálu (+/-) | | |

| C.II. | Změna stavu dlouhodobých závazků (+/-) | -582,00 | |

| C.III. | Změna stavu dlouhodobých pohledávek (+/-) | | |

| F. | Celková změna stavu peněžních prostředků | 2 423,00 | |

| H. | Příjmové a výdajové účty rozpočtového hospodaření (+/-) | -3 000,00 | |

| R. | Stav peněžních prostředků k rozvahovému dni | 2 758,00 | |

Proč máme peněžní prostředky, a máme ztrátu? Nebo proč máme zisk, a nemáme dostatek peněžních prostředků?

To jsou dvě docela časté otázky kladené ekonomům řídícími pracovníky. Důvodem zcela nepochybně bude primární orientace řídících struktur na výsledek hospodaření, resp. na daňový základ. Nicméně ze zkušenosti je zřejmé, že tento pohled na hospodaření organizace je nedostatečný, neboť bez schopnosti uhradit závazky dodavatelům a vyplatit mzdy zaměstnancům se organizace dostane do problémů mnohem dříve, než se za příslušné období objeví ve výkazu zisku a ztráty výsledek hospodaření. Pro efektivní a úspěšné finanční řízení je tedy nezbytné využívat informace jak z výkazu zisku a ztráty, tak z přehledu o peněžních tocích. Důvodem je fakt, že výkaz zisku a ztráty nám dává informace o nákladech a výnosech v období jejich vzniku, ale bez ohledu na to, zda skutečně peněžní příjmy či výdaje vznikají, a přehled o peněžních tocích nás informuje o tom, z jaké činnosti se nám generují peníze, a na co jsou naopak peníze vynakládány v daném čase.

Odpověď na výše položené otázky tedy budeme hledat v přehledu o peněžních tocích, sestaveném nepřímou metodou, tj. z účetnictví vedeného na akruálním principu, kde jsou zachycovány náklady a výnosy bez ohledu na jejich zaplacení.

Pro odpověď na výše kladené otázky je potřeba se v přehledu o peněžních tocích zaměřit především na položky nepeněžního charakteru a dále pak i na položky týkající se změny stavu v oblasti pohledávek, závazků a změny stavu skladovaných zásob.

Položky nepeněžního charakteru nám pozitivně nebo negativně ovlivňují výsledek hospodaření (většinou i daňový základ), avšak fakticky nemají v daném čase vliv na pohyb peněžních prostředků. Jedná se především o položky týkající se tvorby a zúčtování opravných položek a tvorby a zúčtování rezerv na rizika organizace.

Naproti tomu položky změn stavu pohledávek, závazků a stavů skladovaných zásob nám ovlivňují především peněžní tok, a to buď pozitivně (aktivní úhrada pohledávek, tj. kladná hodnota změny stavu; pomalejší platba závazků na lhůtu splatnosti, tj. kladná hodnota změny stavu; snižování stavu skladovaných zásob, tj. kladná hodnota změny stavu) nebo negativně (pozdní platby dlužníků, tj. záporná hodnota změny stavu; aktivní placení závazků před lhůtou splatnosti, tj. záporná hodnota změny stavu; zvyšování stavu skladovaných zásob, tj. záporná hodnota změny stavu).

Ilustrativně jsou na následujících schématech ukázány dvě situace vycházející z posledního příkladu.

„Proč máme sice ztrátu, ale máme peníze?“

| Přehled o peněžních tocích | |||

| ZÁKLADNÍ | |||

| Název, sídlo, právní forma a předmět činnosti účetní jednotky, IČ | |||

| sestavený k 31. 12. 2019 | |||

| (v Kč, s přesností na dvě desetinná místa) | |||

| okamžik sestavení: 16. 2. 2020 | |||

| Přehled o peněžních tocích | |||

| Číslo položky | Název položky | Běžné účetní období | |

| P. | Stav peněžních prostředků k 1. 1. | 3 335,00 | |

| A. | Peněžní toky z provozní činnosti | 1 425,00 | |

| Z. | Výsledek hospodaření před zdaněním | -75,00 | zvýšené náklady (opravy, služby, rezervy, OP) o 7 100 |

| A.I. | Úpravy o nepeněžní operace (+/-) | 5 545,00 | |

| A.I.1. | Odpisy dlouhodobého majetku | 4 005,00 | |

| A.I.2. | Změna stavu opravných položek | 310,00 | zvýšená tvorba OP +600 |

| A.I.3. | Změna stavu rezerv | 2 580,00 | zvýšené riziko, tvorba +2500 |

| A.I.4. | Zisk (ztráta) z prodeje dlouhodobého majetku | -1 350,00 | |

| A.I.5. | Výnosy z podílů na zisku | | |

| A.I.6. | Ostatní úpravy o nepeněžní operace | | |

| A.II. | Peněžní toky ze změny oběžných aktiv a krátkodobých závazků (+/-) | -2 485,00 | |

| A.II.1. | Změna stavu krátkodobých pohledávek | -4 363,00 | |

| A.II.2. | Změna stavu krátkodobých závazků | 1 638,00 | zvýšené závazky z nákupu služeb a oprav +4000, neuhrazeny |

| A.II.3. | Změna stavu zásob | 240,00 | |

| A.II.4. | Změna stavu krátkodobého finančního majetku | 0,00 | |

| A.III. | Zaplacená daň z příjmů včetně doměrků (-) | -1 560,00 | |

| A.IV. | Přijaté podíly na zisku | | |

| B. | Peněžní toky z dlouhodobých aktiv | 1 580,00 | |

| B.I. | Výdaje na pořízení dlouhodobých aktiv | -420,00 | |

| B.II. | Příjmy z prodeje dlouhodobých aktiv | 2 000,00 | |

| B.II.1. | Příjmy z privatizace státního majetku | | |

| B.II.2. | Příjmy z prodeje majetku Státního pozemkového úřadu | 2 000,00 | |

| B.II.3. | |||

| B.II.4. | Ostatní příjmy z prodeje dlouhodobých aktiv | ||

| B.III. | Ostatní peněžní toky z dlouhodobých aktiv (+/-) | | |

| C. | Peněžní toky z vlastního kapitálu, dlouhodobých závazků a dlouhodobých pohledávek | -582,00 | |

| C.I. | Peněžní toky vyplývající ze změny vlastního kapitálu (+/-) | | |

| C.II. | Změna stavu dlouhodobých závazků (+/-) | -582,00 | |

| C.III. | Změna stavu dlouhodobých pohledávek (+/-) | | |

| F. | Celková změna stavu peněžních prostředků | 2 423,00 | |

| H. | Příjmové a výdajové účty rozpočtového hospodaření (+/-) | | |

| R. | Stav peněžních prostředků k rozvahovému dni | 5 758,00 | |

„Proč máme stejný výsledek hospodaření – zisk, ale nemáme peníze?“

| Přehled o peněžních tocích | |||

| ZÁKLADNÍ | |||

| Název, sídlo, právní forma a předmět činnosti účetní jednotky, IČ | |||

| sestavený k 31. 12. 2019 | |||

| (v Kč, s přesností na dvě desetinná místa) | |||

| okamžik sestavení: 16. 2. 2020 | |||

| Přehled o peněžních tocích | |||

| Číslo položky | Název položky | Běžné účetní období | |

| P. | Stav peněžních prostředků k 1. 1. | 3 335,00 | |

| A. | Peněžní toky z provozní činnosti | -3 875,00 | |

| Z. | Výsledek hospodaření před zdaněním | 7 025,00 | bez vlivu na VH |

| A.I. | Úpravy o nepeněžní operace (+/-) | 2 445,00 | |

| A.I.1. | Odpisy dlouhodobého majetku | 4 005,00 | |

| A.I.2. | Změna stavu opravných položek | -290,00 | |

| A.I.3. | Změna stavu rezerv | 80,00 | |

| A.I.4. | Zisk (ztráta) z prodeje dlouhodobého majetku | -1 350,00 | |

| A.I.5. | Výnosy z podílů na zisku | | |

| A.I.6. | Ostatní úpravy o nepeněžní operace | | |

| A.II. | Peněžní toky ze změny oběžných aktiv a krátkodobých závazků (+/-) | -11 785,00 | |

| A.II.1. | Změna stavu krátkodobých pohledávek | -4 663,00 | snížení příjmů z pohledávek o 300 |

| A.II.2. | Změna stavu krátkodobých závazků | -2 362,00 | |

| A.II.3. | Změna stavu zásob | -4 760,00 | zvýšení nákupu na sklad o 5 000 a vše zaplaceno |

| A.II.4. | Změna stavu krátkodobého finančního majetku | 0,00 | |

| A.III. | Zaplacená daň z příjmů včetně doměrků (-) | -1 560,00 | |

| A.IV. | Přijaté podíly na zisku | | |

| B. | Peněžní toky z dlouhodobých aktiv | 1 580,00 | |

| B.I. | Výdaje na pořízení dlouhodobých aktiv | -420,00 | |

| B.II. | Příjmy z prodeje dlouhodobých aktiv | 2 000,00 | |

| B.II.1. | Příjmy z privatizace státního majetku | | |

| B.II.2. | Příjmy z prodeje majetku Státního pozemkového úřadu | | |

| B.II.3. | Příjmy z prodeje dlouhodobého majetku určeného k prodeji | 2 000,00 | |

| B.II.4. | Ostatní příjmy z prodeje dlouhodobých aktiv | | |

| B.III. | Ostatní peněžní toky z dlouhodobých aktiv (+/-) | | |

| C. | Peněžní toky z vlastního kapitálu, dlouhodobých závazků a dlouhodobých pohledávek | -582,00 | |

| C.I. | Peněžní toky vyplývající ze změny vlastního kapitálu (+/-) | | |

| C.II. | Změna stavu dlouhodobých závazků (+/-) | -582,00 | |

| C.III. | Změna stavu dlouhodobých pohledávek (+/-) | | |

| F. | Celková změna stavu peněžních prostředků | -2 877,00 | |

| H. | Příjmové a výdajové účty rozpočtového hospodaření (+/-) | | |

| R. | Stav peněžních prostředků k rozvahovému dni | 458,00 | |

Propojení prvku peněžních toků jako součásti finanční analýzy pro některé VÚJ (zejména příspěvkové organizace)

Informace získané z přehledu o peněžních tocích lze zejména pro některé VÚJ, především pak hospodářsky činné příspěvkové organizace, využít také pro rozborovou činnost. Nejčastěji lze využít standardní ukazatele pro vyhodnocování likvidity, rentability a schopnosti samofinancování pořizování DM.

Ukazatele likvidity

Likvidita

je vyjádřením schopnosti organizace uhradit včas své platební závazky. Likvidita

je tedy velmi důležitá z hlediska finančního zdraví, protože jen organizace s dostatečnou likviditou je schopna dostát řádně a včas svým závazkům. Na druhou stranu je ovšem nutno dbát na to, aby nebyla likvidita

příliš vysoká, neboť to by byl signál, že finanční prostředky jsou vázány v aktivech, která nepracují ve prospěch výrazného zhodnocování vložených finančních prostředků. Modifikace

likvidity pro peněžní toky

Jedná se v podstatě o modifikaci standardního vzorce pro výpočet likvidity 1. stupně. Ukazatel vypovídá o tom, jakou částí skutečných provozních peněžních toků vytvářených organizací je kryta jednotka krátkodobých závazků. Doporučovaná hodnota by se měla pohybovat v rozmezí 0,6–0,9.

Ukazatele rentability

Rentabilita je obecně měřítkem schopnosti organizace vytvářet nové zdroje a dosahovat zisku s použitím investovaného kapitálu. Je to fakticky poměr zisku k příslušné ekonomické kategorii stavových nebo tokových veličin (např. aktivům, vlastnímu kapitálu, tržbám, nákladům atd.).

Ukazatele rentability s využitím peněžních toků

Obratová rentabilita

Jedná se o ukazatel finanční rentability obratu, udává finanční efektivitu hospodaření. Obratem se v tomto ukazateli rozumí příjmy z běžné činnosti organizace.

Výše ukazatele a jeho vývoj v čase prezentuje schopnost organizace vytvářet z procesu obratu finanční přebytky nutné pro další posilování své finanční pozice.

Rentabilita tržeb z hlediska peněžních toků

Tato

modifikace

ukazatele rentability tržeb vyjadřuje potenciál organizace dosahovat peněžních toků z provozní činnosti při dané úrovni tržeb.Stupeň samofinancování pořízení DM

Jedná se o ukazatel, který charakterizuje míru finančního krytí investic z interních finančních zdrojů. Přesahuje-li jeho hodnota 1, pak mohou být podle potřeby využity volné finanční prostředky. Pokud je jeho hodnota nižší, signalizuje to nutnost řešit financování pořízení DM pomocí externího financování.