V tomto textu se zaměříme na problematiku měření finanční výkonnosti firmy, a to konkrétně na oblast poměrových ukazatelů, které jsou známým nástrojem finanční analýzy.

Poměrové ukazatele ve finanční analýze

Prof. Ing.

Jiří

Strouhal,

Ph.D.

Poměrové ukazatele se nejčastěji sledují v těchto oblastech:

–

rentabilita,

–

likvidita

,–

aktivita,

–

zadluženost,

–

ostatní (např. ukazatele kapitálového trhu, ukazatele na bázi cash flow).

V následujícím textu se zaměříme na první čtyři oblasti.

Ukazatele rentability

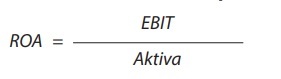

se zaměřují na ziskovost firmy. Počítají se vždy jako poměr určité úrovně zisku (v praxi nejčastěji čistý zisk EAT nebo zisk před úroky a zdaněním EBIT) k analyzované položce. V praxi mezi nejznámější řadíme ROA (rentabilita celkového kapitálu, resp. angl. Return on Assets), ROE (rentabilita vlastního kapitálu, resp. angl. Return on Equity), ziskovou marži či např. marži z přidané hodnoty. Rentabilitu celkového kapitálu

vypočteme jako:

Jako EBIT lze v praxi dosadit jednak zisk před zdaněním navýšený o nákladové úroky, nebo se používá zjednodušení na úrovni provozního výsledku hospodaření. Ukazatel informuje o tom, kolik jedna koruna vloženého kapitálu (ať již vlastního, či cizího) je schopna vygenerovat haléřů zisku v čitateli.

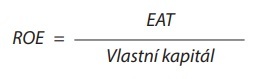

Rentabilitu vlastního kapitálu

vypočteme jako:

Ukazatel informuje o tom, kolik jedna koruna vloženého vlastního kapitálu je schopna vygenerovat čistého zisku v čitateli. S tímto ukazatelem je spojen tzv. paradox ROE, kdy za situace, kdy je účetní jednotka ve ztrátě a zároveň vykazuje záporný vlastní

kapitál

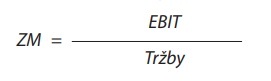

, tento ukazatel vychází v kladných hodnotách. Ziskovou marži

vypočteme jako:

Ukazatel informuje o tom, jak jedna koruna tržeb přispívá k tvorbě zisku v čitateli.

Marži z přidané hodnoty

vypočteme jako: