Obecná a specifická pravidla proti zneužívání v jednotlivých zemích

Evropské unie - I. díl

Ing.

Veronika

Sobotková

Ph.D.

Článek navazuje na příspěvek z čísla 5/2012, ve kterém jsme se seznámili se

základními charakteristikami obecných (GAAR) a specifických (SAAR) pravidel proti zneužívání

daňových systémů zemí Evropské unie. Nyní o zmíněných pravidlech v jednotlivých členských zemích

Evropské unie blíže pojednáme, přičemž v prvním díle seriálu se budeme věnovat konkrétnímu vymezení

pravidel v těch zemích, které jsou významnými hráči na jednotném evropském trhu, tj. v Německu,

Francii a Velké Británii.

1 Německo

Německo má implementována ve svém daňovém zákoně jak obecná pravidla proti

zneužívání, tak specifická pravidla v podobě CFC pravidel a pravidel nízké kapitalizace. Pravidla

proti daňovým rájům nejsou v německém daňovém zákoně přijata.

1.2 Obecná pravidla proti zneužívání

Obecná pravidla proti zneužívání jsou v německé legislativě ustanovena v

§ 42 daňového řádu (nikoliv tedy v

zákoně o daních z příjmů), a jsou aplikována na takové

jednání, jež by umožňovalo dosáhnout takového daňového zvýhodnění, které by nemohl poplatník z

daňového hlediska podložit - respektive, které by nebylo zákonně ustanoveno.

Jestliže by tedy docházelo ke zneužívání daňového práva, tak s ohledem na

obecná pravidla proti zneužívání by se nemělo brát předmětné jednání v potaz pro daňové účely. Takto

nastavená obecná pravidla platí v podstatě od roku 2008. Původní verze obecných pravidel proti

zneužívání byla vymezena úžeji, přičemž pravidla se zaměřovala pouze na ta nezákonná jednání

poplatníka, které bylo zacíleno výhradně na snížení daňové povinnosti. Nová pravidla poskytují širší

ochranu daňového základu před tzv. nezákonnými praktikami daňových poplatníků.

Pod nezákonným jednáním či praktikami lze podle

daňového řádu chápat jednání, kdy poplatník, anebo

třetí strana, získává z dané transakce určitou daňovou výhodu, která není stanovena zákonem. Tzn.,

že získává určitý daňový benefit nedefinovaný daňovým právem. Indikátory pro nevhodné jednání a

chování poplatníka je možné sumarizovat do následujících bodů:

-

Třetí strana, s ohledem na související ekonomická fakta, nepřistoupí na

transakci bez toho, aniž by získala nějakou daňovou výhodu.

-

Ujednání či dohody s příbuznými osobami nebo společnostmi výhradně

realizované pouze pro daňové účely.

-

Přesuny příjmů či kapitálového majetku k jiným entitám pouze za účelem

dosažení daňové výhody.

Obecná pravidla proti zneužívání by měla být chápána i jako určitý můstek

pro aplikaci specifických opatření. Při detekci nevhodného jednání z daňového pohledu se primárně

daná transakce nebere v potaz pro stanovení základu daně, nicméně, podle povahy transakce je potom

možné aplikovat další pravidla proti zneužívání.

Jedná se o opatření, která byla ustanovena od 1. ledna 2010 v nařízení proti

boji s daňovými úniky, které poskytuje ochranu ve specifických případech u tzv. nespolupracujících

zemí a států.

Podle nařízení jsou za nespolupracující státy považovány ty, které bez

ohledu na to, zda mezi daným státem a Německem existuje příslušná smlouva o zamezení dvojího

zdanění, neexistuje výměna informací podle článku 26 Modelové smlouvy OECD. Ministerstvo financí

tento seznam nespolupracujících zemí každoročně aktualizuje a v současnosti lze říci, že žádný ze

států není považován za nespolupracující zemi z daného hlediska.

Výměna informací je pak založena na poskytování takových informací, které se

týkají obchodních vztahů daňových poplatníků se subjekty, jež se nacházejí v zemi, která je

považována za nespolupracující stát. Daňový poplatník pak musí pro tyto účely vytvořit dokumentaci,

kde popíše veškeré souvislosti dané transakce, kterou obvykle správci daně předloží do 30 dní od

data, kdy mu bylo uloženo tuto dokumentaci zpracovat. Pakliže by společnost nepředložila dokumentaci

v situacích, kdy je vyžadována, mohou být vzniklé náklady z této transakce považovány za daňově

neuznatelné. Výjimkou jsou ovšem transakce, z nichž obrat nepřesáhne částku 10 000 euro za účetní

období u jednoho obchodního partnera. V těchto případech není třeba správci daně dokumentaci

předkládat.

1.3 CFC pravidla

Důvodem pro implementaci CFC pravidel v německém daňovém zákoně je

skutečnost, že příjmy, které jsou generovány prostřednictvím zahraniční dceřiné společnosti, nejsou

obvykle v Německu také zdaňovány. Zisk zahraniční dceřiné společnosti je zdaňován v Německu pouze v

případě, pokud je rozdělen mezi německé rezidentní akcionáře. Což může být problémem, pokud německý

rezident přesouvá prostřednictví dceřiné společnosti svůj majetek a

kapitál

do zemí s nižším

zdaněním, a zároveň mu nejsou dividendy či podíly na zisku vůbec vypláceny. On tak získává určitou

daňovou výhodu, tj. investuje svůj kapitál

, aniž by platil nějakou daň v Německu. Německo proto ve

svém daňovém zákoně zavedlo určitá opatření proti těmto praktikám, která ale byla nakonec zrušena a

v roce 1972 nahrazena účinnějšími CFC pravidly. Pravidla o ovládaných zahraničních společnostech

byla v podstatě převzata z amerických CFC pravidel. Německo tak bylo první zemí, která daná pravidla

na evropském kontinentu zavedlo.1.3.1 Obecný princip CFC pravidel

CFC pravidla pracují tak, že tzv. nerozdělené pasivní příjmy zahraniční

společnosti jsou připsány ke zdanění německému rezidentnímu akcionáři, jestliže:

-

německý daňový rezident drží více než 50% podílu na kapitálu či

hlasovacích právech, ať již přímo nebo nepřímo, v netransparentní zahraniční společnosti, a

současně

-

zahraniční společnost se nachází v zemi nízkého zdanění, tzn., že

pasivní příjmy podléhají v zemi zahraniční dceřiné společnosti efektivní (skutečné) daňové sazbě

nižší než 25%.

Aplikace CFC pravidel je podmíněna i faktem, že zahraniční společnost musí

dosahovat pasivních příjmů v zemi jejího zřízení. Pokud jsou příjmy získané z tzv. aktivních

činností, zpravidla se CFC pravidla neaplikují. Pod pasivní příjem se zahrne tedy příjem, který

nebyl získán ze zemědělské nebo lesnické činnosti, výroby, bankovních a pojišťovacích činností,

obchodování, poskytování služeb, nájmu atp. Pakliže vykonává zahraniční společnost činnost, která

není považována za zdroj aktivních příjmů, jedná se o pasivní příjem, jež spadá pod aplikaci CFC

pravidel. Konkrétně lze pod pasivním příjmem, který představuje nerozdělené dividendy, vymezit

příjmy v podobě úroků a licenčních poplatků.

Pokud je tedy pro aplikaci CFC pravidel splněna podmínka nízkého zdanění i

pasivních příjmů, jsou pak tyto pasivní příjmy zahraniční společnosti zahrnovány do základu daně

německým akcionářům a zdaňovány jako jejich vlastní zisky. Pokud však dosahuje zahraniční společnost

ztráty, nelze tuto ztrátu zahrnovat do základu daně akcionáře. Tuto ztrátu lze uplatnit v

následujících zdaňovacích obdobích jen u CFC společnosti proti pasivním příjmům.

Jako takový se pasivní příjem stanoví v souladu s německým zákonem o daních

z příjmů, nicméně, poplatník si může vybrat, zda tento pasivní příjem bude zjišťovat na akruálním či

hotovostním principu. Dále lze samozřejmě od těchto pasivních příjmů odečítat zahraniční

daně.

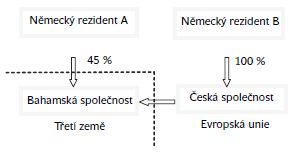

PŘÍKLAD

Německý rezident A drží přímý 45% podíl na kapitálu zahraniční dceřiné

společnosti umístěné na Bahamách. Německý rezident B naopak vlastní přímý 100% podíl na kapitálu

společnosti rezidentní v České republice, která zase vlastní podíl na zmíněné bahamské společnosti,

a to ve výši 55% kapitálu, jak ukazuje následující obrázek.

Jak je tedy patrno, německý rezident B drží nepřímo na bahamské společnosti

55% podíl na jejím kapitálu. Na základě CFC pravidel je tedy splněna podmínka tzv. kontroly a

zároveň je zcela evidentní, že se zahraniční CFC společnost nachází v zemi, kde je sazba daně z

příjmů korporací nižší jak 25%. Pokud bude mít bahamská společnost evidovány nerozdělené pasivní

příjmy, bude hodnota těchto příjmů zahrnuta ke zdanění u německého rezidenta B.

1.3.2 Výjimky z aplikace CFC pravidel

Jestliže podíl pasivních příjmů z celkových hrubých příjmů zahraniční

dceřiné společnosti činí méně než 10% a zároveň tyto pasivní příjmy činí méně než 80 000 euro, tak

se tzv. "fiktivní dividendy" v Německu nezdaňují (CFC pravidla se neuplatní).

Dále se CFC pravidla neuplatní, a to v souladu s právem Evropské unie, pokud

německý rezidentní poplatník prokáže, že:

-

zahraniční společnost byla založena v některé zemi Evropského

hospodářského prostoru (země Evropské unie a Island, Lichtenštejnsko a Norsko), a

současně

-

vykonává skutečné obchodní aktivity (skutečnou hospodářskou činnost)

zajištěné reálnými zaměstnanci, a

-

vznik pasivních příjmů je spojen se skutečnými obchodními aktivitami,

a

-

mezi daným státem Evropského hospodářského prostoru a Německem existuje

výměna informací na základě směrnice č.

77/799/EEC.

Pokud zahraniční společnost rozdělí své zisky v podobě dividend svým

akcionářům, nejsou také CFC pravidla aplikována, jelikož pravidla se vztahují pouze na nerozdělené

příjmy (tedy ty, které negenerují daň v Německu).

1.3.3 Smlouvy o zamezení dvojího zdanění při uplatňování CFC

pravidel

Většina německých smluv o zamezení dvojího zdanění obsahuje daňová opatření

proti zneužívání daňového systému, která jsou též zakotvena v německém národním daňovém právu a lze

je vedle smlouvy o zamezení dvojího zdanění též aplikovat. Zvláštností jsou ovšem CFC pravidla a

jejich výskyt ve smlouvách o zamezení dvojího zdanění vedle národní legislativy. Omezení na základě

"zdroje zdanění" dle smlouvy o zamezení dvojího zdanění nebude aplikováno, jestliže by to smlouva

vylučovala, a pokud by neexistovaly ekonomické důvody pro zřízení zahraniční společnosti a pokud by

tato zahraniční společnost neměla více než 10% aktivních příjmů a nepodílela se aktivně na

ekonomickém obchodu v dostatečném rozsahu.

1.4 Pravidla nízké kapitalizace

1.4.1 Obecný princip pravidel nízké kapitalizace

Pravidla nízké kapitalizace jsou stanovena v

§ 8a v zákoně o daních z příjmů právnických osob a

jako taková prošla řadou změn, přičemž zcela zásadních změn doznala v roce 2008. Od 1. ledna 2008

byl totiž zrušen princip pravidel nízké kapitalizace postavený na limitaci odpočtu úroků v podobě

poměru dluhu k vlastnímu kapitálu (ten byl nastaven v poměru 1,5: 1) a byl nahrazen principem

založeným na ukazateli EBITDA (výnos zjištěný před odpočtem úroků, daněmi, odpisy a amortizací).

Dále byl rozšířen rozsah působnosti pravidel, kdy se již pravidla aplikují na všechny typy dluhového

financování a na všechny rezidentní subjekty, bez ohledu na to, zda jsou považovány za spřízněnou či

nespřízněnou osobu. Obecně se pravidla vztahují na všechny právnické osoby bez vazby na jakoukoliv

spřízněnost mezi dlužníkem a věřitelem. Mohou být tedy aplikována jak u spřízněných, tak i

nespřízněných poplatníků.

Takto novelizovaná pravidla nízké kapitalizace tedy omezují možnost

odpočítávat od základu daně všechny typy nadměrných úrokových nákladů, za které jsou považovány

úroky, které přesahují 30% zdanitelného výnosu EBITDA.

Výnos EBITDA se zjišťuje ze zdanitelného zisku zahrnujícího veškeré úroky

(všechny úroky, jak testované, tak netestované) a veškeré odpisy a

amortizace

, očištěného od

úrokových příjmů. Vzorec pro výpočet výnosu EBITDA je možné zapsat následujícím způsobem:EBITDA = celkový zisk před zdaněním + nákladové úroky + odpisy (

amortizace

)

- úrokové příjmy.Neuznatelnými úroky od základu daně jsou potom úroky, resp. čistý úrokový

náklad přesahující 30% výnosu EBITDA, tzn. úroky vypočtené podle následujícího vzorce:

Neuznatelné úroky = (30% x EBITDA) - čistý úrokový náklad (tj. testované

úroky)

Čistý úrokový náklad (tj. nákladové úroky očištěné o příjmové úroky)

nepřesahující 30% výnosu EBITDA je plně daňově účinným nákladem. Úroky, které přesahují stanovenou

hranici, jsou daňově neúčinné. Nicméně, určitou výhodou je, že daňově neuznatelné úroky mohou být

přeneseny do dalších zdaňovacích období proti zdanitelným příjmům, ale pouze za podmínky, že projdou

přes pravidla nízké kapitalizace. Převod do dalších zdaňovacích období je samozřejmě časově omezen.

Úroky lze převést maximálně do následujících pěti zdaňovacích období, přičemž se mohou odečíst

maximálně do výše výnosu EBITDA v konkrétním zdaňovacím období, do kterého jsou

přenášeny.

PŘÍKLAD

Zisk společnosti je zjištěn následovně:

Tržby 20 000 000 Odpisy - 3 000 000 Ostatní provozní náklady -4 000 000 Úrokové výnosy +100 000 Nákladové úroky -8 000 000 Daň z příjmů z podnikání -600 000 Celkový zisk 4 500 000

Výpočet zdanitelného výnosu EBITDA pro účely pravidel nízké

kapitalizace:

Celkový zisk 4 500 000 Daň z podnikání +600 000 Úrokové výnosy -100 000 Nákladové úroky +8 000 000 Odpisy +3 000 000 EBITDA 16 000 000

Čistý úrokový náklad (testované úroky na pravidla nízké kapitalizace) = 8

000 000 - 100 000 = 7 900 000

Neuznatelné úroky = (30% x 16 000 000) - 7 900 000 Z -3 100 000

Vyloučenými úroky ze základu daně podle pravidel nízké kapitalizace jsou

tedy úroky ve výši 3 100 000 .

1.4.2 Výjimky z uplatňování pravidel nízké kapitalizace

Úrokové náklady jsou odečítány od základu daně bez omezení, tj. pravidla

nízké kapitalizace se neaplikují, pokud je splněna alespoň jedna z následujících

podmínek:

-

Podmínka tzv. minima,

-

společnost není členem konsolidované skupiny,

-

podmínka tzv. skupiny.

Základní osvobozující podmínka, tzv. podmínka minima

říká, že pokud

je celková výše čistých nadměrných úrokových nákladů (tj. výše testovaných úroků na pravidla nízké

kapitalizace) menší než osvobozující práh 3 miliony euro, jsou veškeré úrokové náklady odečítány od

základu daně. V praxi se tato výjimka bude vztahovat obvykle na malé a střední podniky, velkých a

mezinárodních společností se spíše dotýkají výjimky z aplikace pravidel nízké kapitalizace uváděné v

dalších dvou bodech. Pokud by ovšem chtěla dosáhnout na toto osvobození i konsolidovaná skupina

společností, musí být tato prahová hodnota splněna za celou skupinu, nikoliv za jednotlivé

společnosti ve skupině. Je zde ale nutno podotknout, že pokud nadměrné úroky překročí osvobozující

hranici 3 milionů euro, jsou daňově neúčinné v plném rozsahu, a nikoliv jen ta část, která přesahuje

osvobozující práh.Při splnění základní osvobozující podmínky nejsou dále pravidla nízké

kapitalizace aplikována,

pokud není společnost součástí konsolidované skupiny

v rámci

uznávaných účetních zásad (tj. v rámci IFRS či IAS standardů, anebo US GAAP standardů). Přičemž ke

konsolidaci může docházet pouze v případech, kdy jedna společnost má více než 50% podíl hlasovacích

práv na jiném podniku. Nicméně pokud bude splněna alespoň jedna z následujících skutečností, k

osvobození vůbec nedojde, i když nebude společnost součástí konsolidované skupiny:-

Společnosti je poskytnuta půjčka či úvěr od věřitele, který drží na

společnosti přímý anebo nepřímý podíl z více než 25%, a tím pádem by se mohlo jednat o skryté

rozdělení zisku k akcionáři přes úrokové platby,

-

společnost vyplácí úroky akcionáři, přičemž vyplacené úroky tomuto

akcionáři jsou ve výši přesahující více jak 10% celkových úrokových nákladů

společnosti.

Osvobození úroků od pravidel nízké kapitalizace nebude platit ani v

případě, jestliže se bude jednat o tzv. back-to-back financování zprostředkované přes třetí osobu,

která není členem konsolidované skupiny.

Z uvedeného plyne, že pokud je společnost součástí konsolidované skupiny,

pravidlo nízké kapitalizace je uplatněno vždy a nedochází k ověřování podmínek pro osvobození dle

předchozích dvou bodů (pouze může docházet k testování základní osvobozující podmínky). Takto se

postupuje ovšem tehdy, jestliže není splněna následující podmínka pro skupinu. Osvobozující

podmínka pro tzv. skupinu se vztahuje na skupinu

společností, které aplikují společně IFRS,

IAS, či US GAAP účetní standardy, a jsou tudíž z účetního hlediska srovnatelné.Skupina je pro tyto účely vymezena jako

konsolidace

společností dle

vybraného typu účetních standardů. Osvobození od aplikace pravidel nízké kapitalizace potom nastává,

pokud podíl vlastního kapitálu a aktiv jedné ze společností (té, u které dochází k testování na

nízkou kapitalizaci) je větší než 1% podílu vlastního kapitálu a aktiv na skupině podniků jako

celku. Pro výpočet údajů se vychází z rozvahy za předcházející účetní období.Uvedená osvobozující podmínka skrývá ale určité úskalí. Přijme-li totiž

jedna ze společností půjčku od jiného podniku ze skupiny, která se podílí přímo, anebo nepřímo,

alespoň 25% na dlužníkovi, anebo je věřitelem subjekt, jehož úrokové výnosy jsou vyšší než 10%

úrokových nákladů dlužníka, výjimka z pravidla nízké kapitalizace nebude uplatněna, jako v případě

podmínky pro konsolidaci.

1.4.3 Sankce

Zákon stanovuje, že sankce za neupravení základu daně o nedaňové úroky

podle pravidel nízké kapitalizace může činit 5% až 10% z velikosti daně, která byla takto

zkrácena.

2 Francie

Francie ve svém daňovém zákoně upravuje jak obecná pravidla proti

zneužívání, tak CFC pravidla, pravidla nízké kapitalizace, ale i pravidla proti daňovým

rájům.

2.1 Obecná pravidla proti zneužívání

Obecná pravidla proti zneužívání v podstatě fungují na stejném principu

jako v Německu.

Pravidla opět vychází z ustálené judikatury, přičemž zákon umožňuje, aby

správci daně na základě těchto pravidel pro daňové účely omezovali fiktivní či umělé transakce,

které byly zaměřeny na předcházení daňové povinnosti poplatníka. Jestliže ale poplatník prokáže, že

transakce měla ekonomickou podstatu, nebudou pravidla aplikována.

Pokud dojde ke konfliktu mezi správcem daně a poplatníkem ohledně aplikace

obecných pravidel, je možné spor dále postoupit soudu, a to ať již z podnětu správce daně či

samotného poplatníka. V souvislosti s omezováním zneužívání daňového práva byl také vytvořen seznam

nespolupracujících států s cílem posílit aplikaci obecných pravidel u těchto nekooperujících zemí.

Podle francouzského zákona jsou za nespolupracující země považovány ty které:

-

nejsou členy Evropské unie,

-

jsou monitorovány prostřednictvím Globálního fóra pro transparentnost

a výměnu informací OECD,

-

neuzavřely daňovou úmluvu o výměně informací s více než 12

státy,

-

nepodepsaly daňovou úmluvu o výměně informací s

Francií.

Pokud poplatník uzavírá obchody s poplatníky, kteří jsou rezidenty některé

z nespolupracujících zemí, jsou pravidla automaticky aplikována.

Nicméně pokud je na seznam nespolupracujících zemí daná země zapsána teprve

nově, jsou pravidla účinná až od následujícího roku, a nikoliv již v roce, ve kterém došlo k zápisu

státu na seznam nespolupracujících zemí. Jakmile je ale stát ze zmíněného seznamu vyškrtnut, obecná

pravidla se neaplikují již za rok, ve kterém byla země ze seznamu vyloučena.

Seznam nespolupracujících zemí je každoročně aktualizován, přičemž je

věnována zvláštní pozornost těm zemím, které nemají uzavřenou daňovou úmluvu o výměně informací s

Francií. Nejnovější seznam poskytnutý Ministerstvem financí byl zveřejněn 12. dubna 2012 a zahrnuje

následující státy: Botswana, Brunej, Guatemala, Marshallovy ostrovy, Montserrat, Nauru, Niue a

Filipíny. Pro zajímavost lze uvést seznam nespolupracujících zemí platný pro předcházející rok 2011:

Anguilla, Belize, Brunej, Cookovy ostrovy, Costa Rica, Dominika, Grenada, Guatemala, Libérie,

Marshallovy ostrovy, Montserrat, Nauru, Niue, Omán, Panama, Filipíny, Svatý Vincenc a Grenadiny,

Turci a Caicos ostrovy.

2.2 CFC pravidla

2.2.1 Obecný princip CFC pravidel

Do francouzské daňové legislativy byla CFC pravidla zavedena v roce 1980.

Primárním impulsem pro jejich zavedení bylo opět zdanění francouzských podílníků na zahraničních

investicích. Obecně je zdanění francouzských společností založeno na teritoriálním principu

(francouzským společnostem podnikajícím mimo Francii nejsou všeobecně ve Francii zdaňovány příslušné

zisky ze zahraničí). Ovšem podle francouzských CFC pravidel mohou být zdaněny zisky zahraniční

společnosti francouzskými rezidenty ve Francii, pokud francouzský rezident drží, přímo nebo nepřímo,

podíl na kapitálu, hlasovacích právech nebo podíl na zisku alespoň ve výši 50% na společnosti

umístěné ve výhodném daňovém režimu. Za výhodný daňový režim se považuje ten stát, jehož daňová

sazba z příjmů korporací je menší než 50% sazba daně ve Francii. Účast na společnosti může zahrnovat

jednak podíly v akciových společnostech, určitá partnerství či finanční a hlasovací práva držená na

daných subjektech, včetně např. joint venture.

Pakliže se má určit nepřímá účast na společnosti, je třeba jednotlivá

nepřímá práva sečíst, aby bylo možno zjistit celkovou výši nepřímé kontroly na zahraničním subjektu.

Pravidla jsou pak aplikována tak dlouho, dokud francouzská mateřská společnost drží alespoň 50%

podíl na daném zahraničním subjektu.

Ve specifických případech se může práh kontroly ve výši

50%

snížit

na 5%

, a to v případech, kdy více než 50%

akcií v zahraničním subjektu je vlastněno

pouze francouzskými společnostmi. Tato skutečnost však musí být daňovému poplatníkovi správcem daně

prokázána, a musí být zcela evidentní, že francouzské společnosti jednaly ve společném zájmu, aby

zabránily aplikaci CFC pravidel.Nerozdělené zisky realizované v zahraničí společnosti jsou poté zdaňovány

francouzskou společností obdobně jako dividendy. Jestliže byly příjmy realizovány zahraniční

provozovnou nebo pobočkou, jsou její zisky zdaněny ve Francii, pokud smlouva o zamezení dvojího

zdanění mezi Francií a příslušným zahraničním státem povolí aplikaci těchto CFC pravidel. Zisky

stálé provozovny mohou být zdaněny na úrovni francouzské společnosti, jestliže smlouva o zamezení

dvojího zdanění uzavřená se zemí stálé provozovny obsahuje doložku, že Francie může v těchto

případech aplikovat svoje právní předpisy o CFC pravidlech.

Zmírňujícím efektem při aplikaci CFC pravidel může být skutečnost, že daň

ze zisků, která je uvalená na zahraniční entitu, může být odečtena od daňové povinnosti akcionáře,

pokud se jedná o srovnatelnou daň, která je stanovena ve Francii.

2.2.2 Výjimky z aplikace CFC pravidel

Pravidla nejsou aplikována na zisky ze zahraničních ovládaných společností

založených ve státech Evropské unie. Uvedené osvobození od uplatňování CFC pravidel není ovšem

naplněno v případě, kdy francouzské daňové úřady prokážou, že založení ovládané zahraniční

společnosti slouží pouze k vyhýbání se francouzské dani. Pravidla tedy nejsou aplikována pouze

tehdy, jestliže jsou zisky ze zahraničních společností založených v zemích Evropské unie získané ze

skutečných ekonomických činností.

Další osvobozující

klauzule

v CFC legislativě se vztahuje k činnostem,

které ovládaná zahraniční společnost vykonává mimo Evropskou unii. Pokud je její zisk tvořen příjmy

z obchodních a průmyslových aktivit, které jsou skutečně na daném zahraničním území zajišťovány, k

aplikaci CFC pravidel se též nepřistupuje. Nicméně přestože bude splněna "podmínka skutečné

existence" v zahraniční jurisdikci (nejedná se o území Evropské unie), CFC pravidla mohou být i

přesto aplikována, pokud budou naplněna jakákoliv dvě následující kritéria: x)- více než 20% zisku

bude pocházet z pasivních příjmů (tzn. z činností z finančního managementu), nebo- celkový zisk pochází z více než 50% z pasivních příjmů a ze služeb

poskytovaných spojeným osobám.

2.3 Pravidla proti daňovým rájům

Pravidla proti daňovým rájům jsou zaměřena na francouzské společnosti,

kterým vyplývají náklady z transakcí s rezidenty umístěných v zemích, kde skutečné daňové zatížení

je menší než 50% daňové sazby ustanovené podle francouzského daňového zákona. Pokud dojde ke vzniku

těchto nákladů na straně francouzského daňového rezidenta, tj. například v podobě odměn, poplatků a

obdobných plateb, jsou považovány za daňově neúčinné. Tyto náklady jsou pak považovány za

"abnormální" pro daňové účely. Pokud ale poplatník prokáže, že vznik těchto nákladů souvisel se

skutečným vedením podniku, bude zde udělena výjimka, a odpočet nákladů od základu daně bude možný.

Náklady z těchto transakcí musí také daňový poplatník uvádět detailně v daňovém přiznání, pokud jsou

obchody a transakce uzavírány se zeměmi, které se nacházejí na seznamu nespolupracujících zemí, tak

jak je uvedeno u obecných pravidel. Jestliže by poplatník tuto informační povinnost vůči správci

daně nedodržel, může mu být udělena pokuta ve výši 5% z hodnoty dané transakce.

2.4 Pravidla nízké kapitalizace

2.4.1 Obecné uplatnění pravidel nízké kapitalizace

Rozsah pravidel nízké kapitalizace je omezen na úroky, které jsou vypláceny

spřízněným osobám.

Pravidla jako taková se ve své podstatě vztahují na všechny společnosti,

pokud je věřitel a dlužník spřízněnou osobou. Spřízněná osoba je vymezena jako entita, která přímo

či nepřímo ovládá dlužnickou společnost. Za spřízněný subjekt je považována též entita, kterou přímo

nebo nepřímo ovládá společnost, která kontroluje i dlužníka.

V této souvislosti je nutné pod termínem ovládaná (kontrolovaná) společnost

chápat stav, kdy jedna entita, přímo nebo nepřímo, drží majoritní podíl na kapitálu či hlasovacích

právech na další entitě, která se tímto stává ovládanou společností.

Z pravidel nízké kapitalizace jsou tedy výslovně vyloučeny fyzické osoby, a

kromě toho i právnické osoby jako společnosti, jejichž činností je centralizace toků mezi několika

společnostmi skupiny, leasingové společnosti, banky a jiné finanční instituce.

Obecně také platí, že pro uplatnění testu nízké kapitalizace musí být

naplněn princip tržního odstupu. Samotný test nízké kapitalizace pak vychází z principu poměru dluhu

k vlastnímu kapitálu, přičemž zjištění nedaňových úroků vychází ze třech kroků (tzv. kumulativní

třístupňový test).

Pakliže jsou splněny následující tři testy, není možné úroky uplatnit do

daňových nákladů:

-

test poměru dluhu ke kapitálu - celková zadluženost (týká se všech

pohledávek kromě pohledávek z obchodních vztahů) vůči spřízněným subjektům překročí 1,5 násobek

čistého jmění dlužníka, tj. poměr dluhu k vlastnímu kapitálu překročí stanovený limit 1,5: 1,

přičemž se vychází z následujícího výpočtu: (A x B) / C, kde

A...výše úroků, které prochází

testem tržního odstupu,

B...150% čistého jmění dlužníka na začátku nebo na konci účetního

období (vychází se z účetních pravidel),

C...celková zadluženost dlužníka na spřízněných

společnostech.

-

test ziskovosti - vychází se z podmínky, že úroky placené spřízněným

subjektům jsou vyšší než 25% provozního zisku společnosti, úroky přesahující tuto hodnotu jsou pak

daňově neuznatelné (jedná se o poměr úroků a zisků, který je nastaven na 1: 4), přičemž běžným

příjmem se rozumí provozní zisk před zdaněním a před odpočtem úroků vyplácených spřízněným stranám,

před odpočtem odpisů a splátek finančního leasingu.

-

test úrokových příjmů - ověřuje výši příjmových úroků, které

odpovídají úrokovým příjmům přijatým francouzskou společností od spřízněných společností, tzn., že

částka úroků vyplacena spřízněným subjektům přesahuje částku úroků přijatých od spojených osob (tj.

sleduje se poměr "úrok vyplacený" a "úrok získaný" jako 1: 1).

Úroky, které tedy přesahují všechny tři výše uvedené prahové hodnoty, jsou

potom daňově neuznatelnými úroky od základu daně, a lze je považovat za "nadměrné" úroky.

2.4.2 Výjimky z uplatňování pravidel nízké kapitalizace

Zákon stanovuje určitou výjimku z aplikace pravidel nízké kapitalizace, a

to, že pokud tzv. nadměrné úroky zjištěné podle výše uvedených testů, budou do výše 150 000 euro,

lze je i přes nesplnění testů považovat za daňově účinné. Apokud by tyto úroky přesahovaly hranici

150 000 euro, bylo by možné je přesunout do následujícího období, samozřejmě za předem daných

podmínek. Nedaňové úroky v roce R mohou být tedy daňově odečteny v roce R+1 až do výše rovnajícího

se rozdílu mezi:

-

25% provozního zisku nebo ztráty před zdaněním stanovené ve zdaňovacím

období R+1, a

-

výší uznatelných úroků ve zdaňovacím období R+1.

Takto lze přesouvat úroky maximálně do dvou následujících zdaňovacích

období.

V rámci konsolidovaných společností existují také určitá specifika při

aplikaci pravidel nízké kapitalizace. Francouzská pravidla nízké kapitalizace totiž nejsou

aplikována na jednotlivé společnosti z konsolidované skupiny, která je jimi vytvořena za daňovým

účelem, ale jsou aplikována na skupinu jako celek. Pokud existuje jedna společnost ze skupiny, která

vyplácí úroky věřiteli, které by nebyly dle testu nízké kapitalizace daňově uznatelné, nedochází k

jejich testování u této společnosti, ale dochází k testování v rámci skupiny jako celku. Tzn., že

při testování daňové uznatelnosti úroků se vychází z poměru dluhu ke kapitálu za celou skupinu, a

nikoliv za jedinou společnost.

3 Velká Británie

Velká Británie je zemí, v níž jsou prozatím zavedena pouze CFC pravidla.

Nově by však měla být v roce 2013 zavedena také obecná pravidla proti zneužívání. Pravidla proti

daňovým rájům ani pravidla nízké kapitalizace nejsou v daňovém zákoně doposud ustanovena.

3.1 Obecná pravidla proti zneužívání zahrnuta ve finančním programu na rok

2013

Přestože dosud nejsou obecná pravidla proti zneužívání v britském daňovém

zákoně vymezena, je zneužití práva omezováno pouze soudy, respektive na základě judikatury soudů

mohou správci daně určit, zda se jedná o transakci skutečnou či fiktivní. U daňových kontrol je tedy

zkoumána povaha transakce, a pakliže má správce daně pochybnosti o ekonomické podstatě dané

transakce, může na základě pochybností o legitimní povaze transakce učinit příslušná opatření v

základu daně.

Tato ustálená praxe však podle odborníků nepostačuje k eliminaci daňových

podvodů, a proto britská vláda poměrně dlouho uvažovala, zda obecná pravidla v daňovém zákoně tedy

neustanoví. Debaty o možnosti zavést obecná pravidla do daňového zákona se rozvinuly již v roce

2010, přičemž k tomuto účelu vznikla pracovní skupina, která měla dopad obecných pravidel vymezit. V

čele pracovní skupiny, sestávající ze soudců, akademiků a zástupců podnikající veřejnosti, stál

Graham Aaronson. Pod jeho vedením dospěl poradní orgán k závěru, že obecná pravidla proti zneužívání

je vhodné ve Velké Británii zavést.

Obecná pravidla by tak měla být ustanovena v roce 2013 a měla by bránit

vzniku nekalých praktik a vyhýbání se daňové povinnosti. Zavedením obecných pravidel by mělo dojít

ke snížení nejistoty kolem daňových úniků a ke zjednodušení daňového systému. Jejich zavedením se

předpokládá eliminace vyhýbání se daňové povinnosti, přičemž by měla být zároveň poskytována

jistota, zachování daňového režimu a minimalizace nákladů pro daňové poplatníky a daňovou

správu.

3.2 CFC pravidla

3.2.1 Obecný princip CFC pravidel

Do daňového zákona Velké Británie byla CFC pravidla implementována v roce

1984. Jejich zavedení si opět vynutilo chování rezidentních společností Velké Británie, které začaly

kumulovat větší množství kapitálu v daňově výhodnějších jurisdikcích. Podle CFC pravidel jsou zisky

zahraniční entity zahrnuty ke zdanění rezidentní britské společnosti, pokud platí, že:

-

rezidentní britská společnost má na zahraniční společnosti nejméně 25%

podíl na nerozděleném zisku,

-

zahraniční společnost je kontrolována britskou společností, tj. pokud

rezident Velké Británie drží více než 50% podíl na kapitálu či hlasovacích právech zahraniční

společnosti, v případě joint venture společností je držba ze strany rezidenta Velké Británie alespoň

ve výši 40% a ostatních společností (nerezidentů) nejméně 40%, ale ne větší než 55%,

a

-

zahraniční entita je zřízena v zemi s nízkým zdaněním, přičemž za

daňově zvýhodněnou jurisdikci se považuje stát, který aplikuje daňovou sazbu z příjmů korporací pod

úrovní 75% daňové sazby Velké Británie.

Pokud daňový rezident Velké Británie, který drží podíl na ovládané

zahraniční společnosti, dosáhne na všechny tyto body pro aplikaci CFC pravidel, následuje testování

dle výjimek z uplatňování CFC pravidel. V případě, že nejsou splněny ani osvobozující podmínky z

aplikace CFC pravidel, je zdaněn zisk zahraniční ovládané společnosti i rezidentem Velké

Británie.

3.2.2 Výjimky při uplatňování CFC pravidel

Pokud je splněna jedna z následujících podmínek, CFC pravidla se

neaplikují:

-

De minimis

- zisky ovládané zahraniční společnosti jsou nižší

než 50 000 liber za období 12 měsíců,-

Přijatelná dividendová politika

- nejméně 90% čistého zisku je

rozděleno rezidentnímu podílníkovi Velké Británie,-

Veřejně obchodovaná společnost

- více než 35% akcií ovládané

zahraniční společnosti, které drží rezident Velké Británie, je zapsáno a obchodováno na

organizovaném akciovém trhu,-

Osvobozené činnosti

- jedná se zejména o obchodní aktivity,

které nejsou prováděny za účelem snížení daňové zátěže rezidenta Velké Británie,-

Motivační podmínka

- pokud není hlavním účelem založení

zahraniční společnosti snížení splatné daně ve Velké Británii, nebo není důvodem existence ovládané

zahraniční společnosti vyvedení příjmů z Velké Británie, a zahraniční entita vykonává skutečné

ekonomické aktivity, nejsou CFC pravidla aplikována.-

Vyloučené země

- pokud je společnost založena v zemi Evropského

hospodářského prostoru, nejsou pravidla aplikována, dále pokud je ovládaná zahraniční společnost

rezidentem schváleného území (tedy není umístěna v daňovém ráji) a pokud je současně 90% příjmů

považováno za lokální zdroj, nebudou CFC pravidla také aplikována. Země, které nejsou považovány za

daňové ráje, jsou uváděny v seznamu a zveřejňované vládou, přičemž tento seznam je pravidelně

revidován.Článek publikován k právnímu stavu: 31.12.2012.

Použité zdroje: Databáze IBFD a webové stránky ministerstev financí

jednotlivých zemí.