V posledních letech se čím dál více dostávají do popředí nástroje, které se snaží podnikatelům pomoci při eliminaci rizik - derivátové operace. Jakkoli se jedná v posledním desetiletí v České republice o více a více používané finanční nástroje, přesto nelze říci, že by jejich účetní aspekty byly zcela vyjasněny. Cílem tohoto příspěvku je tedy nastínit základní aspekty účtování pevných termínovaných operací a opcí, jakož i naznačit kritéria pro vedení zajišťovacího účetnictví.

Deriváty v účetnictví podnikatelů

Ing.

Jiří

Strouhal

, Ph. D.

VŠE v Praze - Katedra podnikové ekonomiky (http://kpe.fph.vse.cz) Komora certifikovaných účetních České republiky (www.kcucr.cz)

1 Definice derivátového kontraktu

Derivát je definován jako finanční nástroj, který současně splňuje následující charakteristiky:

-

jeho hodnota se mění v závislosti na změně úrokové sazby, kurzu cenného papíru, ceny komodity, měnového kurzu, cenového indexu, na úvěrovém ratingu nebo indexu, resp. v závislosti na jiné proměnné (tzv. podkladová proměnná),

-

ve srovnání s ostatními typy kontraktů, v nichž je zakotvena obdobná reakce na změny tržních podmínek, vyžaduje malou nebo nevyžaduje téměř žádnou počáteční investici, a

-

bude vypořádán v budoucnosti.

Z finančního pohledu deriváty členíme na:

-

pevné termínované operace (kontrakty typu MUSÍ - MUSÍ)

*

v základním pojetí se jedná o forwardy (standardizovanými forwardy rozumíme

futures

) a swapy-

opční kontrakty (kontrakty typu MŮŽE - MUSÍ)

V souladu s českými pravidly, deriváty oceňujeme k datu pořízení pořizovací cenou (pevné termínované operace obvykle tuto nemají, u opčních kontraktů se pak jedná o výši opční prémie). K rozvahovému dni je třeba v souladu se zákonem o účetnictví deriváty přecenit na jejich reálnou hodnotu, a to obecně s výsledkovým dopadem (567 -

Náklady na derivátové operace, 667 -Výnosy z derivátových operací)

. V souladu s ČÚS 001 je dále třeba derivátové kontrakty od počátku sjednání sledovat v podrozvahové evidenci. Podívali-li bychom se do rozvahy, nalezneme reálné hodnoty derivátů v rámci položky C. III.9 Jiné pohledávky, resp. B. III.11 Jiné závazky.Nyní se pojďme na jednotlivé kontrakty podívat detailněji.

1.1 Forwardové operace (na příkladu měnového forwardu)

Měnovým forwardem rozumíme dohodu mezi dvěma subjekty o výměně fixní peněžní částky v jedné měně za pevnou částku hotovosti v jiné měně, a to za předem stanovený měnový kurs a k předem stanovenému datu v budoucnosti. Dohodnutý měnový kurs nazýváme forwardový měnový kurs.

Abychom tuto poněkud krkolomnou definici převedli do řeči běžného člověka:

Víme, že za půl roku musíme uhradit závazek ve výši 1 000 EUR. Protože netušíme, jak se kurs CZK/EUR bude vyvíjet, sjednáme s poskytovatelem derivátových kontraktů měnový forward na nákup 1 000 EUR v předem dohodnutém kursu (např. 25 CZK/EUR). Pokud bude v okamžiku realizace činit směnný kurs 26 CZK/EUR, potom na nákupu každého eura vyděláváme jednu korunu. Pokud však v okamžiku realizace bude činit směnný kurs 23 CZK/EUR, máme smůlu, neboť eura musíme nakoupit za předem dohodnutých 25 CZK/EUR

.Forwardový kurs lze stanovit na bázi následujícího vzorce:

kde úroková

iD ... sazba na domácí depozita

iF ... úroková sazba na zahraniční depozita

t... doba do realizace kontraktu (ve dnech)

FX... sjednaný forwardový kurs

SR... spotový (aktuální) kurs

FR... forwardový kurs platný pro následující období

Reálnou hodnotu, podrozvahovou pohledávku a podrozvahový závazek u měnového forwardu budeme počítat následujícím způsobem:

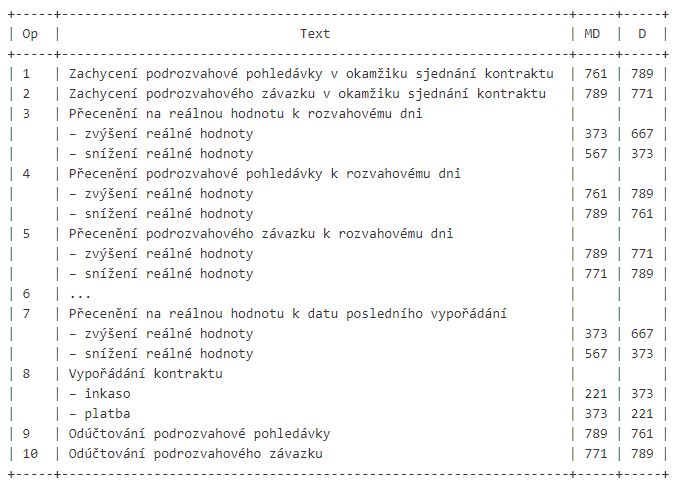

Schematicky v průběhu existence forwardového kontraktu postupujeme podle následujícího schématu:

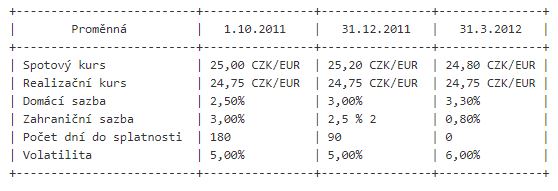

PŘÍKLAD 1

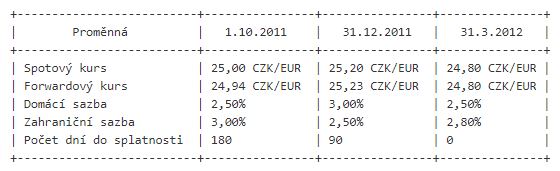

Účetní jednotka sjednala šestiměsíční měnový forward na nákup 100 000 EUR na období 1. 10. 2011 - 31. 3. 2012. Aktuální spotový kurs činí 25 CZK/EUR, úroková sazba na domácí depozita činí 2,5 %

p. a.

a na zahraniční depozita 3 %

p. a.

Úrokové sazby, spotový a forwardový kurs se vyvíjely následujícím způsobem:

Účtování

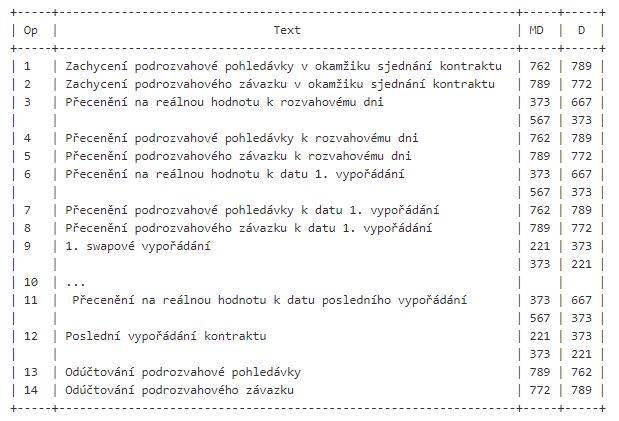

1.2 Swapové operace (na příkladu úrokového swapu)

Nejvýznamnějším typem swapu je úrokový swap. Společnost B se dohodne se společností A, že jí bude hradit peněžní tok vázaný na předem stanovenou fixní sazbu po určitý časový okamžik. Společnost A se zároveň zaváže k tomu, že společnosti B bude hradit peněžní tok vázaný na variabilní sazbu v těch samých časových okamžicích. Dochází tak k výměně pevně dohodnuté úrokové platby za platbu variabilní.

Swap není ničím jiným než několikráte po sobě zopakovaným forwardovým kontraktem. Jeho reálnou hodnotu stanovíme jako rozdíl reálné hodnoty podrozvahové pohledávky a reálné hodnoty podrozvahového závazku:

kde:

JH... jmenovitá hodnota kontraktu

m... četnost úrokových plateb

t0 ... splatnost poslední výplaty (ve dnech)

t1 ... splatnost první úrokové platby (ve dnech)

t2 ... splatnost druhé úrokové platby (ve dnech)

tn ... splatnost poslední úrokové platby (ve dnech)

iFLOAT ... zafixovaná variabilní sazba v prvním období

iFIX ... pevná úroková sazba

i0,1 ... aktuální spotová úroková sazba pro období splatnosti t1

i0,2 ... aktuální spotová úroková sazba pro období splatnosti t2

i0,n ... aktuální spotová úroková sazba pro období splatnosti tn

i1,2 ... forwardová úroková sazba pro období splatnosti t2

in - 1,n ... forwardová úroková sazba pro období splatnosti tn

Forwardové úrokové sazby získáme na základě následující interpolace:

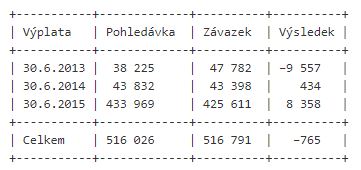

PŘÍKLAD 2

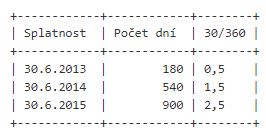

Účetní jednotka sjednala s bankou tříletý úrokový swap s roční výplatou, kde je podnik fixním plátcem a příjemcem plateb variabilních. Jmenovitá hodnota swapu činí 500 000 Kč. Swap byl sjednán 1. 7. 2012, přičemž k platbám dochází k 30. 6. 2013, 30. 6. 2014 a 30. 6. 2015. Fixní kupon je stanoven na 10 %

p. a.

, pro první období byla zafixována variabilní platba 8 %

p. a.

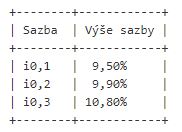

Informace o aktuálních spotových úrokových sazbách pro jednotlivá období splatnosti poskytuje následující tabulka:

Výpočet dní

Stanovení forwardových úrokových sazeb pro jednotlivá období splatnosti:

Reálná hodnota k 31. 12. 2012 činí -765 Kč.

Na tomto místě by bylo ještě vhodné nastínit postup při účtování swapových operací v průběhu jejich existence v účetní jednotce:

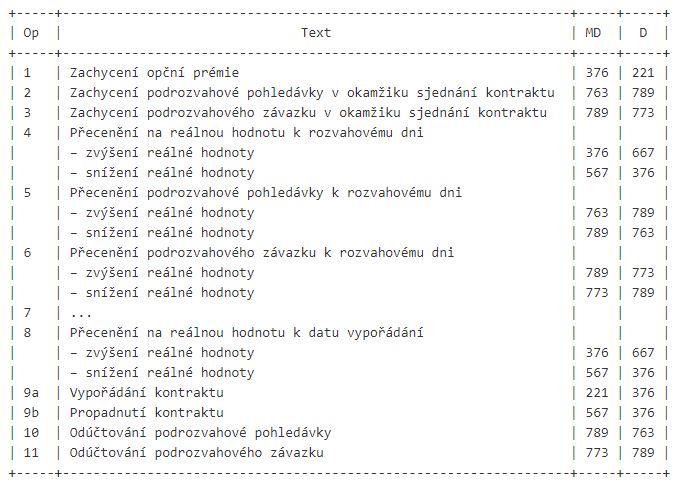

1.3 Opční kontrakty (na příkladu měnové opce

Na rozdíl od pevných termínových kontraktů dávají

. Opční kontrakty členíme na call

opce

svému majiteli právo, nikoliv

povinnost, koupit nebo prodat podkladové aktivum za fixní cenu, a to do určitého data

opce

(právo koupit), resp. put

opce

(právo prodat).Abychom tuto poněkud krkolomnou definici převedli do řeči běžného člověka:

Víme, že za pul roku musíme uhradit závazek ve výši 1 000 EUR. Protože netušíme, jak se kurs CZK/EUR bude vyvíjet, sjednáme s poskytovatelem derivátových kontraktu měnovou opci na nákup 1 000 EUR v předem dohodnutém kursu (např. 25 CZK/EUR). Pokud bude v okamžik realizace činit směnný kurs 26 CZK/EUR, potom na nákupu každého eura vyděláváme jednu korunu. Pokud však v okamžiku realizace bude činit směnný kurs 23 CZK/EUR, potom nemá logický význam využít možnost eura kupovat za předem dohodnutých 25 CZK/EUR, opci necháme propadnout a zcela logicky si eura koupíme levněji na trhu.

Jelikož v reálném světě není nic zadarmo, za toto právo musíme uhradit tzv.

opční prémii

. Pro případ měnové

opce

ji lze vypočítat např. na bázi Garman-Kohlhagenova modelu. Hodnota opční prémie call

opce

a put

opce

se vypočítá následujícím způsobem:kde:

kde:

CALL hodnota opční prémie měnové call

opce

PUT hodnota opční prémie měnové put opce

SR momentální cena podkladového instrumentu

FX realizační cena

T doba expirace (v letech)

iDRF bezriziková úroková míra na domácí depozita

iRRFbezriziková úroková míra na zahraniční depozita

delta směrodatná odchylka (volatilita)

N(d) distribuční funkce normovaného normálního rozdělení

Zatímco finance spíše rozlišují kupní (call) a prodejní (put) opce; z účetního hlediska se spíše zaměříme na pozici, v níž se subjekt nachází. Nakoupené

opce

vykazujeme v krátkodobých, resp. dlouhodobých pohledávkách na účtu 376

Nakoupené opce;

prodané

vykazujeme v krátkodobých, resp. dlouhodobých závazcích na účtu

opce

377 Prodané

.opce

Nakoupené

již od počátku jejich sjednání evidujeme v podrozvahové evidenci. Za situace, kdy je na počátku uhrazena opční prémie, zachytíme tuto i na rozvahovou položku Nakoupené

opce

opce

. K rozvahovému dni přeceňujeme nakoupené

opce

na jejich reálnou hodnotu. Jedná-li se o deriváty, které byly sjednány za účelem obchodování, potom je přeceňujeme s výsledkovým dopadem.

Reálnou hodnotu, podrozvahovou pohledávku a podrozvahový závazek u měnové

opce

(za použití Graham-Kohlhagenova modelu) budeme počítat následujícím způsobem:

PŘÍKLAD 3

Účetní jednotka sjednala šestiměsíční měnovou opci na nákup 100 000 EUR na období 1. 10. 2011 - 31. 3. 2012. Aktuální spotový kurs činí 25 CZK/EUR, úroková sazba na domácí depozita činí 2,5 %

p. a.

a na zahraniční depozita 3 %

p. a.

Úrokové sazby, spotový a forwardový kurs se vyvíjely následujícím způsobem:

Účtování

1.4 Základní principy zajišťovacího účetnictví

Nejprve by bylo vhodné uvést rozdíl mezi ekonomickým a účetním konceptem zajištění. Z ekonomického hlediska tímto rozumíme cílenou eliminaci rizik (např. měnových, úrokových, apod.), zatímco z účetního hlediska je cílem snížení volatility výsledku hospodaření díky nestandardnímu účtování. V souladu s českými pravidly je pro zajišťovací účetnictví třeba splnit následující podmínky definované v § 52 vyhlášky č. 500/2002 Sb.:

-

sjednané deriváty odpovídají strategii účetní jednotky v řízení rizik,

-

na počátku zajištění je zajišťovací vztah formálně zdokumentován, dokumentace obsahuje identifikaci zajišťovaných a zajišťovacích nástrojů, vymezení rizika, které je předmětem zajištění, přístup k zjišťování a doložení efektivnosti zajištění,

-

zajištění je efektivní, jestliže v průběhu zajišťovacího vztahu budou změny reálných hodnot zajišťovacích nástrojů odpovídající zajišťovanému riziku (popř. celkové změny reálných hodnot zajišťovacích nástrojů) v rozmezí minus 80 % až minus 125 % změn reálných hodnot zajišťovaných nástrojů odpovídajících zajišťovanému riziku. Účetní jednotka zjišťuje, zda zajištění je efektivní na počátku zajištění a dále efektivnost zajištění posuzuje alespoň k datu sestavení řádné, mimořádné a mezitímní účetní závěrky, k datu sestavení výkazů podle zvláštních právních předpisů.

Za předpokladu, že derivát přestane splňovat podmínky zajišťovacího účetnictví, od takovéhoto okamžiku je třeba o něm účtovat jako o derivátu určenému k obchodování.

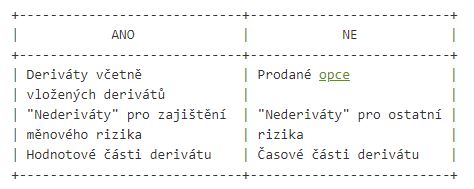

Následující tabulka shrnuje, jaké nástroje lze použít jako tzv. zajišťovací nástroje:

Účinnost zajištění se posuzuje minimálně k rozvahovému dni. V případě, že je rozhodné období zajišťovacího nástroje a zajištěného aktiva nebo závazku nebo zajištěné očekávané transakce stejné, podnik může vycházet z toho, že změny v reálné hodnotě nebo v peněžních tocích vyplývající z daného rizika, jehož se zajištění týká, budou plně kompenzovány na počátku zajištění i v jeho průběhu. Při posuzování efektivnosti zajištění musí podnik počítat s časovou hodnotou peněz.

Mezi základní metody propočtu efektivnosti zajišťovacích vztahů patří zejména „dollar-offset" metoda a regresní analýza.

„Dollar offset"

metoda je praktičtější ve využití při posuzování zajišťovací efektivity, přesto může způsobit, že velký počet zajišťovacích vztahů nesplní podmínky efektivity zajištění, pokud k posouzení efektivity nepoužijeme náhradní techniky, protože „Dollar offset" metoda nemůže postihnout jednotlivé jemné odlišnosti mezi pohyby. Tento postup se užívá zejména pro posuzování efektivity zajištění tam, kde:

-

se základní náležitosti zajišťovacího nástroje a zajišťované položky kryjí; nebo

-

se nekryjí, ale rozsah změny je velmi nepatrný a pravděpodobně nebude

generovat

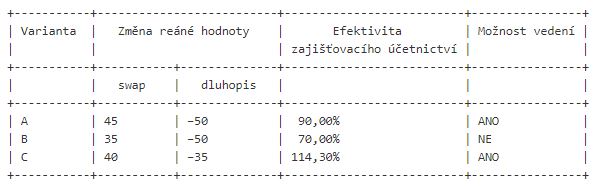

významné rozdíly v pohybech reálné hodnoty mezi zajišťovacím nástrojem a zajišťovanou položkou, čímž by mohl způsobit, aby zajišťovací vztah nesplnil efektivitu.PŘIKLAD 4

Společnost emitovala kuponový dluhopis s fixními kuponovými platbami. Proto sjednala s bankou úrokový swap, kdy platí bance variabilní úrok ze jmenovité hodnoty fiktivního dluhopisu a na oplátku banka platí účetní jednotce fixní kupon z fiktivního dluhopisu.

V souladu se zajišťovací dokumentací se pro testování efektivity používá metoda dollar-offset.

Během účetního období došlo k následujícím pohybům v reálné hodnotě swapu a reálné hodnotě dluhopisu. Posuďte možnost vedení zajišťovacího účetnictví:

Nyní přejděme k obsahu zajišťovací dokumentace:

-

vymezení cíle a strategie řízení rizika

*

účetní jednotka musí vysvětlit sjednání zajištění, které musí obsahovat prohlášení shody s cíli a strategiemi řízení rizika u dané účetní jednotky, popř. musí poskytnout křížový odkaz na její strategii řízení rizik, která platí pro konkrétní typ zajišťovacího vztahu

-

vymezení druhu zajišťovacího vztahu

*

účetní jednotka musí identifikovat, o který druh zajišťovacího vztahu (viz dále) se jedná, tzn. zajištění reálné hodnoty (fair-value hedge), zajištění peněžních toků (cash-flow hedge) nebo zajištění čisté cizoměnové investice

-

vymezení povahy zajišťovaného rizika

*

účetní jednotka musí jednoznačně vymezit veškerá rizika, která zajišťuje

-

určení zajišťovacího nástroje

*

účetní jednotka musí uvést podrobný popis zajišťovacího nástroje tak, aby mohl být jednoznačně identifikován

-

identifikace zajišťované položky

*

účetní jednotka musí uvést podrobný popis zajišťované položky tak, aby mohla být jednoznačně identifikovatelná

-

odhadovaná transakce

*

při zajišťování odhadované transakce management účetní jednotky musí doložit podporu pro dosažení tzv. „kritéria jistoty":

-

transakce je vysoce pravděpodobná, tzn. že transakce s téměř 100% jistotou nastane,

-

informace, zda transakce představuje ohrožení volatility v peněžních tocích způsobených zajišťovaným rizikem, které by mohlo ovlivnit vykazovaný výsledek hospodaření,

*

dokumentace musí obsahovat informace o časovém určení, povaze a velikosti odhadované transakce, tzn. zajišťované množství či částku,

-

určení mechanismu, kterým bude posuzována efektivita zajištění

*

účetní jednotka musí na počátku zajišťovacího vztahu jednoznačně uvést metodu, jak bude posuzovat efektivitu zajištění v průběhu zajišťovacího vztahu, a to jednak na prospektivním, ale i na retrospektivním základě, včetně následujících informací:

-

účetní jednotka využívá v propočtech efektivity zajištění celkovou hodnotu změny reálné hodnoty zajišťovacího nástroje, nebo vylučuje jeho konkrétní část (např. časová hodnota

opce

, kterou nelze použít jako zajišťovací nástroj),-

metodika výpočtu změn reálné hodnoty zajišťovacího nástroje použitá pro výpočet efektivity zajištění,

-

metodika výpočtu změn reálné hodnoty zajišťované položky nebo peněžních toků odpovídajících zajišťovanému riziku použitých pro výpočet efektivity zajištění,

*

účetní jednotka musí po celé trvání zajišťovacího vztahu předpokládat vysokou efektivitu zajištění.

V předchozím textu byly zmíněny tři základní typy zajišťovacích vztahů. Na tomto místě by bylo dobré osvětlit, jakým způsobem při těchto postupovat:

-

zajištění reálné hodnoty

*

zajištění změn reálné hodnoty aktiva, závazků (či části tohoto aktiva nebo závazku), skupin aktiv, skupin závazků, které jsou důsledkem konkrétního rizika a které budou mít vliv na výsledek hospodaření

*

zajišťovací nástroj i zajištěnou položku přeceňujeme shodně na reálnou hodnotu, a to vždy s výsledkovým dopadem

-

zajištění peněžních toků

*

zajištění změn peněžních toků, které jsou důsledkem konkrétního rizika souvisejícího s právně vynutitelnou smlouvou, očekávanou budoucí transakcí, se skupinami aktiv, skupinami závazků, právně vynutitelnými smlouvami či očekávanými budoucími transakcemi s obdobnými charakteristikami, u nichž je předmětem zajištěný stejný druh a kategorie rizika

*

zajišťovací nástroj přeceňujeme na reálnou hodnotu, a to s kapitálovým dopadem (414 -Oceňovací rozdíly z přecenění majetku a závazků). Do nákladů nebo výnosů jsou zúčtovávány ve stejných obdobích, kdy jsou zúčtovávány náklady nebo výnosy spojené se zajišťovanými nástroji.

-

zajištění čisté investice do cizoměnových účastí s rozhodujícím či podstatným vlivem

*

zajištění se proti měnovému riziku, které plyne z držení uvedených účastí

*

postup identický jako při zajištění reálné hodnoty, tedy zajišťovací nástroj přeceňujeme na reálnou hodnotu, a to s kapitálovým dopadem (414 - Oceňovací rozdíly z přecenění majetku a závazků)

Na závěr kapitoly o zajišťovacím účetnictví by bylo vhodné zmínit aspekty ověření účetní závěrky. V souladu s

IAPS 1012 Audit finančních derivátů

může

auditor

vyjádřit výrok s výhradou nebo záporný výrok za situace, kdy účetní jednotka nevypracovala zajišťovací dokumentaci. V případě, že neexistují dostatečné informace, které by podpořily aplikaci zajišťovacího účetnictví, potom může

auditor

vydat výrok s výhradou, případně odmítnutí výroku.2 Glosa na závěr

Na závěr tohoto příspěvku k problematice účtování derivátů je nutno zmínit, že je při sjednání derivátových kontraktů třeba velké obezřetnosti, neboť zde platí jedno jednoduché pravidlo, na které bohužel podnikatelské subjekty často zapomínají:

ZISK JEDNÉ STRANY = ZTRÁTA DRUHÉ STRANY

Subjekt, s nímž podnikatel derivát sjednává, není obvykle dobročinná organizace, takže na prodělku zájem nemá.

Použité účty v příkladech

221 - Bankovní účty

373 - Pohledávky a závazky z pevných termínových operací

376 - Nakoupené

opce

567 - Náklady na derivátové operace

667 - Výnosy z derivátových operací

761 - Pohledávky z forwardu

762 - Pohledávky ze swapu

763 - Pohledávky z opcí

771 - Závazky z forwardu

772 - Závazky ze swapu

773 - Závazky z opcí

789 - Uspořádací účet II