Třetí rozvahovou položkou v dlouhodobém majetku (v rámci stálých aktiv) je dlouhodobý finanční majetek (označený „B.III.“). První položkou v rámci stálých aktiv je dlouhodobý nehmotný majetek (označený „B.I.“), druhou položkou je dlouhodobý hmotný majetek (označený „B.II.“). V úvodu dlouhodobého finančního majetku v rozvaze jsou uvedeny: „B.III.1. Podíly – ovládaná nebo ovládající osoba“, „B.III.2. Zápůjčky a úvěry – ovládaná nebo ovládající osoba“. V dalším textu se zaměříme na tyto dvě úvodní položky dlouhodobého finančního majetku – na jejich umístění v rozvaze podle kategorií účetních jednotek, na jejich vymezení, účtování i oceňování.

Podíly – ovládaná nebo ovládající osoba

Ing.

Zdenka

Cardová

Umístění podílů a zápůjček (ovládaná nebo ovládající osoba) v rozvaze podle kategorií účetních jednotek

V současné době nabízí naše účetní předpisy tři typy rozvah, které sestavují účetní jednotky zařazené do příslušných kategorií. Jakým způsobem je uveden v rozvahách dlouhodobý finanční majetek a v jeho rámci

„Podíly – ovládaná nebo ovládající osoba“

a „Zápůjčky a úvěry – ovládaná nebo ovládající osoba“

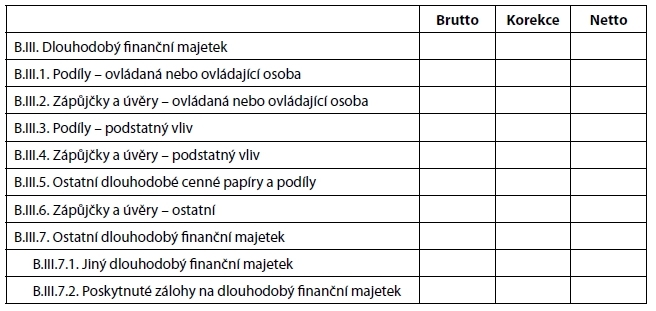

?Dlouhodobý finanční majetek

v rozvaze v plném rozsahu

(tuto rozvahu sestavují malé účetní jednotky s povinností auditu, střední a velké účetní jednotky):

V této rozvaze je samostatně uveden

„Dlouhodobý finanční majetek“

i položky řazené mezi „Podíly – ovládaná nebo ovládající osoba“

a „Zápůjčky a úvěry – ovládaná nebo ovládající osoba“.

Dlouhodobý hmotný majetek

v rozvaze ve zkráceném rozsahu,

kterou sestavují malé účetní jednotky bez povinnosti auditu:

V této rozvaze je samostatně uveden pouze součet všech položek patřících mezi

„Dlouhodobý finanční majetek“

, položky řazené mezi „Podíly – ovládaná nebo ovládající osoba“

a „Zápůjčky a úvěry – ovládaná nebo ovládající osoba“

jsou jeho součástí.Struktura položek dlouhodobého hmotného majetku

v rozvaze ve zkráceném rozsahu,

kterou sestavují mikro účetní jednotky bez povinnosti auditu:

V této rozvaze není samostatně uveden

„Dlouhodobý finanční majetek“

; tento majetek je zahrnut v součtové položce veškerého dlouhodobého majetku (hmotného, nehmotného a finančního) nazvané „Stálá aktiva“

.A nyní již konkrétně k úvodním položkám dlouhodobého finančního majetku.

Podíly – ovládaná nebo ovládající osoba – jejich vymezení a ocenění

V této položce jsou zachycovány majetkové podíly (majetkové cenné papíry), které jsou nakupovány za účelem dlouhodobého držení (delší než jeden rok). Očekávaným ekonomickým efektem je ovládání obchodní

korporace

, příjem podílů na zisku i růst hodnoty majetkového podílu v čase.Vymezení pojmu ovládající a ovládané osoby uvádí zákon č. 90/2012 Sb., o obchodních společnostech a družstvech („zákon o obchodních korporacích“), ve znění pozdějších předpisů, v § 74 a násl.:

„

Ovládající osobou

je osoba, která může v obchodní korporaci přímo či nepřímo uplatňovat rozhodující vliv. Ovládanou osobou

je obchodní korporace

ovládaná ovládající osobou.Je-li ovládající osobou obchodní

korporace

, je mateřskou

obchodní korporací, a je-li ovládanou osobou obchodní korporace

, je dceřinou

obchodní korporací.“Zákon o obchodních korporacích definuje, že

ovládající osobou je vždy

:–

osoba, která je většinovým společníkem (akcionářem), vlastní vyšší než 50% podíl,

–

osoba, která disponuje většinou hlasovacích práv na základě dohody s jiným společníkem, či společníky,

–

osoby jednající ve shodě, které disponují většinou hlasovacích práv,

–

osoba, která může prosadit jmenování, volbu nebo odvolání většiny osob, které jsou členy statutárního orgánu, nebo dozorčí rady společnosti, jejímž je společníkem.

Kromě toho

(není-li prokázáno, že jiná osoba disponuje stejným, nebo vyšším počtem hlasovacích práv) je ovládají osobou

i ta osoba, která disponuje: –

minimálně 40 % hlasovacích práv, nebo

–

disponuje-li 30 % hlasovacích práv a tento podíl jí zajistil ve třech po sobě jdoucích jednáních nejvyššího orgánu spoluvlastněné osoby nadpoloviční většinu hlasovacích práv.

Při pořízení se podíly oceňují

pořizovací cenou.

Součástí pořizovací ceny podílu jsou též

náklady s pořízením související, například poplatky makléřům, poradcům, burzám. Součástí pořizovací ceny nejsou

zejména úroky z úvěrů na pořízení cenných papírů a podílů a náklady spojené s držbou cenného papíru a podílu.Pokud jsou podíly

nabyty protihodnotou za nepeněžitý vklad

vložený do obchodní korporace

, základem jejich ocenění u vkladatele je zůstatková (účetní) cena nepeněžitého vkladu v obchodní korporaci. Tato zůstatková (účetní) cena se zvyšuje o daň z přidané hodnoty, pokud zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, považuje tento vklad za zdanitelné plnění. Pokud by účetní cena vkladu, s ohledem na závazky přecházející současně s vkladem, dosáhla záporných hodnot, je na účtech cenných papírů a podílů nulové ocenění a rozdíl je zúčtován do výnosů (cenný papír a podíl je účtován na podrozvahových účtech).

Podíly v ovládaných osobách lze k okamžiku sestavení účetní závěrky (ale i častěji) ocenit

ekvivalencí

(protihodnotou). Metoda ekvivalence je založena na tom, že

ocenění majetkové účasti má odrážet velikost vlastního kapitálu společnosti, v níž má účetní jednotka majetkovou účast, a to úměrně míře této účasti.

PŘÍKLAD 1

Akciová společnost BODE pořídila 80% podíl ve společnosti s ručením omezeným HANE za 800 000 Kč. Vlastní

kapitál

společnosti s ručením omezeným HANE byl 1 mil. Kč. Na konci účetního období navýšila společnost s ručením omezeným HANE vlastní kapitál

(o vytvořený zisk) o 200 000 Kč. Akciová společnost BODE ocenila podíl (v ovládané osobě) ekvivalencí.Výpočet: vlastní

kapitál

společnosti HANE = 1 200 000 Kč; z toho 80 % = 960 000 Kč.Akciová společnost BODE (po ocenění podílu ekvivalencí) vede v účetnictví a vykazuje v účetní závěrce k rozvahovému dni tento podíl ve výši

960 000 Kč

(současně se o částku 160 000 Kč zvýšil vlastní kapitál

společnosti BODE).Podíly (a některý další finanční majetek) jsou specifickým majetkem z pohledu oceňování, jako jeden z mála je možný přeceňovat, a to i směrem nahoru, tedy zvýšit jeho ocenění. U většiny majetku zůstává v rozvaze v brutto sloupci jeho původní (historická) cena. Pokud je třeba v rozvaze poukázat na přechodné snížení ocenění konkrétního majetku, potom se zpravidla vyjádří jeho snížení (ve sloupci korekce) formou opravné položky k tomuto majetku. Zvýšit ocenění majetku zpravidla není možné.

Jednou z mála výjimek, kdy je možné zvýšit ocenění majetku v rozvaze v brutto sloupci, jsou právě podíly a některé další položky finančního majetku.

Obdobně můžeme v brutto sloupci ocenění tohoto majetku i snížit; proto zpravidla v rozvaze ve sloupci korekce nebývá u podílů žádný údaj.

Jiná situace však může nastat u zápůjček a úvěrů.

Zápůjčky a úvěry – ovládaná nebo ovládající osoba – jejich vymezení a ocenění

Tato rozvahová položka představuje poskytnuté

dlouhodobé

zápůjčky a úvěry ovládaným osobám, mezi ovládanými osobami a ovládajícím osobám.PŘÍKLAD 2

Poskytnuté dlouhodobé zápůjčky a úvěry – ovládaná nebo ovládající osoba

Účty:

066-Zápůjčky a úvěry – ovládaná nebo ovládající osoba,

221-Peněžní prostředky na účtech,

665-Výnosy z dlouhodobého finančního majetku.

Je třeba upozornit, že v dlouhodobém finančním majetku jsou tyto úvěry a zápůjčky (poskytnuté ovládaným osobám, mezi ovládanými osobami a ovládajícím osobám) pouze v případě, že

jsou dlouhodobého charakteru,

tedy k datu sestavení rozvahy je jejich splatnost delší než jeden rok. Úvěry a zápůjčky (mezi uvedenými osobami) krátkodobého charakteru (se splatností jeden rok a kratší) jsou umístěny v rozvaze v oběžných aktivech, v krátkodobých pohledávkách, konkrétně se jedná o položku „Pohledávky – ovládaná nebo ovládající osoba“

.V případě, že jsou pochybnosti o vrácení poskytnuté dlouhodobé zápůjčky či úvěru, potom je třeba tuto pochybnost vyjádřit opravnou položkou.

PŘÍKLAD 3

Při inventarizaci bylo rozhodnuto vytvořit opravnou položku k poskytnuté dlouhodobé zápůjčce dceřiné společnosti ve výši 50 %. Důvodem je částečná pochybnost o vrácení této zápůjčky. Výše poskytnuté zápůjčky k datu sestavení rozvahy byla ve výši 900 000 Kč.

Vykázání poskytnuté dlouhodobé zápůjčky a opravné položky k této zápůjčce v rozvaze:

Závěr

Mezi dlouhodobý finanční majetek jsou řazeny položky, které představují dlouhodobou finanční investici s cílem zejména dosahování výnosů v dalších letech. I z tohoto důvodu jsou zařazeny poskytnuté dlouhodobé zápůjčky a úvěry mezi dlouhodobý finanční majetek, ačkoliv jsou svým charakterem pohledávky.