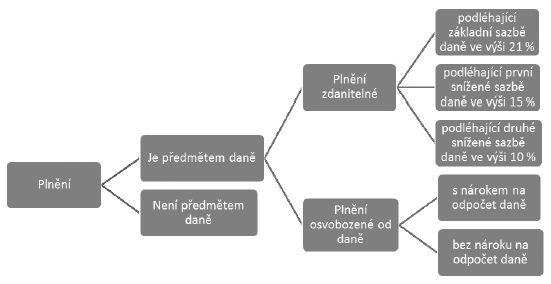

Plnění se pro účely zákona o DPH obecně rozdělují na ta, která jsou předmětem daně z přidané hodnoty, a dále pak na ta, která předmětem daně z přidané hodnoty nejsou. Předmětem daně jsou plnění vymezená v ustanovení § 2 zákona o DPH . Tato plnění se dělí dále na plnění zdanitelná a na plnění osvobozená od daně. Tato část seriálu je věnována zdanitelnému plnění dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku, které plátce vykazuje na ř. 1, popřípadě na ř. 2 daňového přiznání.

Jak vyplnit v roce 2016 přiznání k DPH (2.)

Ing.

Pavel

Matějka

působí na Specializovaném finančním úřadu Praha

Zdanitelná plnění (ř. 1 až ř. 13)

U zdanitelných plnění se podle ustanovení § 47 zákona o DPH uplatňuje základní sazba daně ve výši 21 %, případně první snížená sazba daně ve výši 15 %, nebo druhá snížená sazba daně ve výši 10 %. Zdanitelná plnění se základní sazbou daně se uvádějí do řádků daňového přiznání, u nichž je uveden text „základní“. Zdanitelná plnění, která podléhají první či druhé snížené sazbě daně, se uvádějí souhrnně do řádků, u nichž je uveden text „snížená“.

Obrázek č. 1:

Zdroj: Vlastní zpracování

Řádky 1 až 13 daňového přiznání jsou rozděleny do dvou sloupců, ve kterých se zvlášť vykazuje základ daně a zvlášť daň na výstupu. Podle obecného pravidla vymezeného v ustanovení § 36 odst. 1 zákona o DPH je základem daně vše, co jako úplatu obdržel nebo má obdržet plátce za uskutečněné zdanitelné plnění, včetně částky na úhradu spotřební daně od osoby, pro kterou je zdanitelné plnění uskutečněno, nebo od třetí osoby, bez daně za toto zdanitelné plnění. Jinými slovy, základem pro výpočet daně je „fakturovaná částka“, kterou poskytovatel plnění požaduje uhradit po příjemci tohoto plnění. Z této částky vzniká poskytovateli povinnost přiznat daň.

K samotnému stanovení základu daně je však nutno dodat, že plátce daně je povinen do základu daně zahrnout také položky vymezené v ustanovení § 36 odst. 3 zákona o DPH.

Položky zahrnované do základu daně [§ 36 odst. 3 písm. a) až e) zákona o DPH]

•

jiné daně, poplatky nebo jiná obdobná peněžitá plnění,

•

dotace

k ceně,•

vedlejší výdaje, které jsou účtovány osobě, pro kterou je uskutečňováno zdanitelné plnění, při jeho uskutečnění,

•

při poskytnutí služby i materiál přímo související s poskytovanou službou,

•

při poskytnutí stavebních a montážních prací spojených s výstavbou, změnou dokončené stavby, nebo v souvislosti s opravou stavby, konstrukce, materiál, stroje a zařízení, které se do stavby jako její součást montážními a stavebními pracemi zabudují nebo zamontují.

Za vedlejší výdaje (třetí bod seznamu položek zahrnovaných do základu daně) se ve smyslu ustanovení § 36 odst. 4 zákona o DPH považují zejména náklady na balení, přepravu, pojištění a provize. V zákoně uvedený výčet vedlejších výdajů ovšem není

taxativní

, neboť v praxi mohou být za vedlejší výdaje považovány i další položky.Při výpočtu daně u dodání zboží a poskytnutí služby, která se uvádí do sloupce „daň na výstupu“, plátce postupuje v souladu s ustanovením § 37 zákona o DPH.

Dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku (ř. 1 a ř. 2)

Plátci, kterým vznikla povinnost přiznat daň při dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku, v daňovém přiznání vyplňují ř. 1, popř. 2, které jsou pro lepší orientaci ve formuláři zvýrazněny tmavě zelenou barvou.

Pokud plátce uskuteční zdanitelné plnění dodání zboží nebo poskytnutí služby s místem plnění v tuzemsku

, s výjimkou plnění, u kterých je povinna přiznat daň osoba, které jsou tato plnění poskytována, je povinen ve smyslu § 108 odst. 1 písm. a) zákona o DPH z tohoto plnění přiznat daň na výstupu. Podle ustanovení § 21 odst. 1 zákona o DPH je plátce povinen přiznat daň ke dni uskutečnění zdanitelného plnění nebo ke dni přijetí úplaty, a to k tomu dni, který nastane dříve, pokud zákon nestanoví jinak. Plátce daň uvádí v daňovém přiznání za zdaňovací období, ve kterém mu vznikla povinnost přiznat daň. Plátce u tuzemských zdanitelných plnění porovnává den uskutečnění zdanitelného plnění a den přijetí úplaty. Pokud dojde k přijetí úplaty před uskutečněním zdanitelného plnění, vzniká plátci povinnost přiznat daň ke dni jejího přijetí.Příklad:

Tuzemský plátce (dále jen „dodavatel“) obchodující s porcelánem dodal svému odběrateli, rovněž tuzemskému plátci, zboží v hodnotě 45 000 Kč bez DPH.

Jelikož šlo o zboží křehké, bylo dodavatelem umístěno do dřevěných vystlaných beden. Přepravu uvedeného zboží provedl přímo dodavatel. Výdaje dodavatele na balení činily 1 200 Kč a výdaje na přepravu činily 450 Kč.

Postup:

V uvedeném případě jde o zdanitelné plnění dodání zboží s místem plnění v tuzemsku, při jehož uskutečnění vzniká dodavateli ve smyslu ustanovení § 108 odst. 1 písm. a) zákona o DPH povinnost přiznat daň. Základem daně uvedeným dodavatelem na daňovém dokladu je v daném případě částka 46 650 Kč (tj. 45 000 + 1 200 + 450), neboť základ daně zahrnuje mj. i vedlejší výdaje, které jsou účtovány osobě, pro kterou je uskutečňováno zdanitelné plnění, při jeho uskutečnění [§ 36 odst. 3 písm. c) zákona o DPH]. Jelikož jde o zdanitelné plnění podléhající základní sazbě daně 21 %, dodavatel vypočítá ze základu daně ve výši 46 650 Kč daň, která činí 9 796,50 Kč. Toto plnění je dodavatel povinen vykázat na ř. 1 daňového přiznání za to zdaňovací období, v němž mu vznikla povinnost přiznat daň při dodání zboží. Jestliže odběratel splní podmínky vymezené v ustanovení § 72 a násl. zákona o DPH, je oprávněn uplatnit si nárok na odpočet daně, který vykáže na ř. 40 daňového přiznání.

Úplaty před DUZP

Na ř. 1, popř. 2, daňového přiznání se vykazují i

úplaty přijaté před uskutečněním zdanitelného plnění

. V souvislosti s tím je třeba odkázat na § 37a zákona o DPH, který upravuje stanovení základu daně a výše daně při uskutečnění zdanitelného plnění v případě, kdy vznikla povinnost přiznat daň z úplaty přijaté před uskutečněním zdanitelného plnění. Ve smyslu ustanovení § 37a odst. 1 zákona o DPH je v takovém případě základem daně rozdíl mezi základem daně podle § 36 odst. 1 zákona o DPH a souhrnem základů daně podle § 36 odst. 2 téhož zákona. Základem daně je tedy rozdíl mezi tím, co jako úplatu obdržel nebo má obdržet plátce za uskutečněné zdanitelné plnění od osoby, pro kterou je zdanitelné plnění uskutečněno, bez daně za toto zdanitelné plnění, a přijatou úplatou před uskutečněním zdanitelného plnění, která je snížena o daň.Příklad:

V únoru 2016 uhradil tuzemský plátce svému dodavateli, též plátci, zálohu na pořízení výrobní linky. Koncem února 2016 dodavatel vystavil daňový doklad na přijatou platbu, na základě něhož si odběratel uplatnil nárok na odpočet daně. Z uvedené úplaty přijaté před uskutečněním zdanitelného plnění vznikla dodavateli povinnost přiznat daň. V březnu 2016 dodavatel vystavil daňový doklad na uskutečněné zdanitelné plnění - dodání výrobní linky.

Postup:

Daň dodavatel vypočítal z rozdílu mezi základem daně, který odpovídá celkové částce za dodání výrobní linky a základem daně při přijetí úplaty obdržené před uskutečněním zdanitelného plnění. Na základě daňového dokladu vystaveného po dodání výrobní linky dodavatel přiznal daň pouze ze zbývající částky základu daně, tj. z částky, která tvoří celkovou cenu po odečtení zaplacené zálohy.

V praxi zřídka se vyskytující situaci, kdy v období mezi přijatou úplatou/úplatami (zálohou/zálohami) přede dnem uskutečnění zdanitelného plnění a uskutečněním zdanitelného plnění dojde ke změně sazby daně, upravuje ustanovení § 37a odst. 2 zákona o DPH. Určení sazby daně, která má být použita při výpočtu daně při uskutečnění zdanitelného plnění, se v takovém případě odvíjí od skutečnosti, zda rozdíl mezi základy daně (tj. mezi základem daně podle § 36 odst. 1 zákona o DPH a souhrnem základů daně podle § 36 odst. 2 téhož zákona) je kladný nebo záporný.

Je-li rozdíl kladný, tj. pokud bylo na zálohách zaplaceno méně, než je hodnota zdanitelného plnění, použije se sazba daně platná ke dni uskutečnění zdanitelného plnění. Pakliže je rozdíl záporný, což je případ, kdy na zálohách bylo zaplaceno více, než je hodnota zdanitelného plnění, uplatní se sazba daně použitá při výpočtu daně z přijatých úplat. K uvedenému je však důležité dodat, že podle ustanovení § 37a odst. 2 zákona o DPH plátce postupuje pouze tehdy, pokud u všech přijatých úplat (záloh) přede dnem uskutečnění zdanitelného plnění byla pro výpočet daně použita stejná sazba daně.

Jestliže byly při výpočtu daně z přijatých úplat (záloh) uplatněny různé sazby daně, postupuje plátce podle ustanovení § 37a odst. 3 zákona o DPH, přičemž při výpočtu daně za uskutečněné zdanitelné plnění použije tu sazbu daně, která byla uplatněna při výpočtu daně z přijaté úplaty (zálohy), na základě níž došlo k „přeplatku“. Ani uvedená situace předvídaná ustanovením § 37a odst. 3 zákona o DPH však není v praxi častou.

Zasílání zboží (§ 8 zákona o DPH)

Na ř. 1, popř. 2, daňového přiznání se dále uvádí

hodnota zboží zaslaného plátcem z tuzemska do jiného členského státu s místem plnění v tuzemsku

, pokud hodnota zasílaného zboží nepřesáhne registrační limit uvedené země

, nebo nepovažuje-li plátce za místo plnění při zasílání zboží jiný členský stát.Zasíláním zboží se pro účely zákona o DPH rozumí dodání zboží mezi členskými státy, pokud je zboží odesláno nebo přepraveno z členského státu odlišného od členského státu ukončení jeho odeslání nebo přepravy osobou povinnou k dani, která zboží dodává, nebo jí zmocněnou třetí osobou, a pokud zboží je dodáno osobě, pro kterou pořízení zboží v členském státě ukončení odeslání nebo přepravy zboží není předmětem daně. Podmínkou je, že se nejedná o dodání nových dopravních prostředků, dodání zboží s montáží nebo instalací či zboží vymezeného v ustanovení § 8 odst. 4 písm. c) bod 3. zákona o DPH.

Při zasílání zboží do jiného členského státu z tuzemska je osoba povinná k dani povinna se registrovat k dani v členském státě, do kterého uskutečňuje zasílání zboží, pokud hodnota dodaného zboží do jiného členského státu z tuzemska překročí částku stanovenou tímto členským státem. Místo plnění se v takovém případě přesune do jiného členského státu.

Limit pro registraci k DPH se v jednotlivých státech liší, na Slovensku je např. 35 000 EUR (informativní přehled registračních limitů lze nalézt v pokynech k vyplnění přiznání k dani z přidané hodnoty na straně 4).

Pokud hodnota zaslaného zboží osobám nepovinným k dani v příslušném státě nepřekročí v jednom kalendářním roce stanovenou částku, místo plnění zůstává v tuzemsku a tuzemský plátce zdaňuje dodání zboží do jiného členského státu v tuzemsku.

Příklad:

Tuzemský plátce zasílá zboží na Slovensko osobám nepovinným k dani. Dosud nepřekročil limit pro registraci na Slovensku. Na Slovensko prodá 5 kusů zboží v celkové hodnotě 120 EUR. Slovenská osoba nepovinná k dani oprávněně reklamuje 1 kus zboží v hodnotě 40 EUR a vrátí jej tuzemskému plátci, který vystaví na toho vrácené zboží opravný daňový doklad (tzv dobropis).

Postup:

Jelikož došlo k vrácení části zdanitelného plnění zákazníkem (osobou nepovinnou k dani na Slovensku), plátce opraví základ daně a výši daně ve smyslu ustanovení § 42 zákona o DPH. Do celkové hodnoty (limitu) zasílaného zboží nebude započítána hodnota vráceného zboží. Do limitu celkové hodnoty zboží tedy v daném případě vstoupí jen 80 EUR.

Hodnotu zaslaného zboží uvádí na ř. 1, popř. 2, daňového přiznání také osoba registrovaná k dani v jiném členském státě, která zasílá zboží z jiného členského státu do tuzemska, jestliže tato osoba překročila limit pro zasílání zboží do tuzemska, který činí 1 140 000 Kč, nebo považuje-li tato osoba za místo plnění při zasílání zboží tuzemsko.

Na ř. 1, popř. 2, se dále uvádějí údaje o základu daně a dani na výstupu z ostatních uskutečněných zdanitelných plnění s místem plnění v tuzemsku, která nemají v daňovém přiznání samostatnou kolonku.

Příklad:

Tuzemský plátce, autobazar, nakoupil ojetý automobil od osoby povinné k dani v Polsku, která není v tomto státě registrovaná k dani, v přepočtu za 130 000 Kč. Následně autobazar automobil prodal českému občanovi za 150 000 Kč. Při prodeji byl použit zvláštní režim pro obchodníky s použitým zbožím podle § 90 zákona o DPH.

Postup:

Pořízení automobilu není předmětem daně v tuzemsku, v daňovém přiznání proto vykázáno nebude. Při prodeji ve zvláštním režimu je základem daně přirážka snížená o daň z přirážky. Přirážka autobazaru činí 20 000 Kč (tj. 150 000 - 130 000). Na ř. 1 daňového přiznání autobazar vykáže uskutečněné plnění ve výši základu daně 16 529 Kč a daně ve výši 3 471 Kč.

Uskutečněné plnění autobazar zároveň vykáže na ř. 26 daňového přiznání, a to v částce 130 000 Kč (zde se uvede částka za uskutečněná zdanitelná plnění podle zvláštního režimu pro obchodníky s použitým zbožím dle § 90 zákona o DPH, snížená o přirážku).

Oprava základu daně a výše daně (§ 42, § 43 zákona o DPH)

Na ř. 1, popř. 2, daňového přiznání se uvádějí také opravy základu daně a výše daně podle § 42 a § 43 zákona o DPH. Povinnost provádění opravy základu daně a výše daně při snížení základu daně vnesla do zákona o DPH novela účinná od 1. 4. 2011, a to ve vazbě na Směrnici Rady 2006/112/ES o společném systému daně z přidané hodnoty, ve znění pozdějších změn.

Podle § 42 odst. 1 zákona o DPH má plátce povinnost provést opravu základu daně a výše daně

•

při zrušení nebo vrácení celého nebo částí zdanitelného plnění,

•

při snížení, popřípadě při zvýšení základu daně podle § 36 a § 36a zákona o DPH, ke kterému dojde po dni uskutečnění zdanitelného plnění,

•

přivrácení spotřební daně podle § 40 odst. 2 zákona o DPH,

•

pokud nedojde k dodání zboží podle § 13 odst. 3 písm. d) zákona o DPH,

•

při vrácení úplaty, ze které vznikla plátci ke dni jejího přijetí povinnost přiznat daň a jestliže se zdanitelné plnění neuskutečnilo, nebo

•

pokud byla úplata, ze které vznikla plátci ke dni jejího přijetí povinnost přiznat daň, použita na úhradu jiného plnění.

Příklad:

Tuzemský plátce, prodejce spotřební elektroniky, vrátil na základě reklamace svému zákazníkovi peníze za reklamované zboží v hodnotě včetně daně. Reklamované zboží si prodejce od zákazníka převzal. Lhůta vymezená v ustanovení § 42 odst. 5 zákona o DPH nebyla překročena.

Postup:

U reklamace zboží, která je vyřízena vrácením úplaty za zdanitelné plnění (zákazník vrací nakoupené zboží zpět prodejci), dochází u plátce ke snížení základu daně a výše daně a v souvislosti s tím tedy i ke snížení daně na výstupu.

Plátce (prodejce spotřební elektroniky) je povinen provést opravu základu daně a výše daně ve smyslu ustanovení § 42 odst. 1 písm. a) zákona o DPH a tuto vykázat na ř. 1, popř. 2, daňového přiznání.

Oprava výše daně u pohledávek za dlužníky v insolvenčním řízení (§ 44 zákona o DPH)

K opravě výše daně nemusí docházet pouze v případech vymezených v ustanoveních § 42 a § 43 zákona o DPH. Zákon o DPH v § 44 upravuje i zvláštní případ opravy výše daně, jímž je oprava výše daně u pohledávek za dlužníky v insolvenčním řízení.

Podle ustanovení § 44 zákona o DPH je plátce, kterému při uskutečnění zdanitelného plnění vůči jinému plátci vznikla povinnost přiznat daň a jehož pohledávka, která vznikla nejpozději 6 měsíců před rozhodnutím soudu o úpadku z tohoto plnění, doposud nezanikla (dále jen „věřitel"), oprávněn provést opravu výše daně na výstupu z hodnoty zjištěné pohledávky v případě, že

•

plátce, vůči kterému má věřitel tuto pohledávku (dále jen „dlužník"), se nachází v insolvenčním řízení a insolvenční soud rozhodl o prohlášení konkursu na majetek dlužníka,

•

věřitel přihlásil tuto svoji pohledávku nejpozději ve lhůtě stanovené rozhodnutím soudu o úpadku, tato pohledávka byla zjištěna a v insolvenčním řízení se k ní přihlíží,

•

věřitel a dlužník nejsou a ani v době vzniku pohledávky nebyli osobami vymezenými v § 44 odst. 1 písm. c) bod 1. až 3. zákona o DPH,

•

věřitel doručil dlužníkovi daňový doklad podle § 46 odst. 1 zákona o DPH.

Opravu výše daně na výstupu, resp. snížení daně na výstupu, jež byla původně vykázána na ř. 1, příp. 2, daňového přiznání, je věřitel oprávněn provést nejdříve ve zdaňovacím období, ve kterém byly splněny podmínky vymezené

v již zmíněném § 44 zákona o DPH. Oprava výše daně je ve smyslu ustanovení § 44 odst. 9 zákona o DPH samostatným zdanitelným plněním, které se považuje za uskutečněné nejpozději k poslednímu dni zdaňovacího období, ve kterém byl daňový doklad podle § 46 zákona o DPH doručen dlužníkovi.

Příklad:

Tuzemský plátce (dále jen „věřitel“) dodal zboží jinému tuzemskému plátci (dále jen „dlužník“) v hodnotě 280 000 Kč bez daně. Jelikož se jednalo o zboží podléhající základní sazbě daně, daň v daném případě činila 58 800 Kč. Dlužník nakoupené zboží věřiteli neuhradil. Na základě insolvenčního návrhu podaného jinými věřiteli bylo u dlužníka zahájeno insolvenční řízení a insolvenční soud následně rozhodl o prohlášení konkursu. Uvedený věřitel svoji pohledávku ve lhůtě stanovené rozhodnutím soudu o úpadku přihlásil a insolvenčním správcem k ní bylo přihlédnuto. Věřitel a dlužník nebyli osobami vymezenými v ustanovení § 44 odst. 1 písm. c) bod 1. až 3. zákona o DPH. Vzhledem k tomu, že od konce zdaňovacího období, v němž se uskutečnilo původní zdanitelné plnění, neuplynuly tři roky a dlužník je stále plátcem, postupoval věřitel podle ustanovení § 46 a vystavil opravný daňový doklad, který dlužníkovi doručil.

Postup:

Věřitel na ř. 1 daňového přiznání uvede do sloupce „Daň na výstupu“ výši daně se záporným znaménkem. Základ daně v případě postupu podle § 44 zákona o DPH neopravuje. Do kolonky „Základ daně“, tedy na ř. 1 věřitel neuvede nic. Je tomu tak proto, že předmětné zdanitelné plnění bylo uskutečněno a oprava se týká pouze daně. Opravu výše daně věřitel vykáže též na ř. 33 daňového přiznání - zde však kladnou hodnotou. Jako přílohu k daňovému přiznání věřitel správci daně ve smyslu ustanovení § 44 odst. 4 zákona o DPH zašle kopii vystaveného daňového dokladu, u něhož provedl v tomto daňovém přiznání opravu výše daně, a dále výpis z přehledu oprav pro daňové účely. Dlužník je ve smyslu ustanovení § 44 odst. 5 zákona o DPH v uvedeném případě povinen snížit svoji daň na vstupu u přijatého zdanitelného plnění o částku daně opravenou věřitelem, a to ve výši, v jaké uplatnil odpočet daně z přijatého zdanitelného plnění. Opravu je dlužník povinen provést v tom zdaňovacím období, v němž byly splněny již zmíněné podmínky vymezené v ustanovení § 44 odst. 1 zákona o DPH.

(Pokračování příště)

Připravujeme:

Roční odměňování zaměstnancůV příštím čísle DHK se zaměříme ve vztahu k ročnímu odměňování zaměstnanců na hodnotící ukazatele a zachycení odměn v účetnictví včetně daňového dopadu. Roční odměny zaměstnanců mají vazbu na ekonomické výsledky firmy za uplynulé zdaňovací období. Jde o aktuální téma, neboť samotné přiznání odměn či jejich výpočet závisí v mnoha případech na vyhodnocení ekonomických ukazatelů ověřených auditem. Podkladem pro výpočet odměn pracovníkům bývají interní sdělení, která obsahují vyhodnocení stanovených ukazatelů pro poskytování roční hmotné zainteresovanosti pro příslušný rok a výpočet celkové výše odměn. Výpočet ročních odměn má často vazbu na interní ukazatele výkonnosti. V praxi se však setkáváme s nevhodným způsobem odměňování, který je stanoven pouze na výši dosaženého zisku v předchozím zdaňovacím období. Pokud ale je roční odměna manažerů navázána pouze na výši zisku, bude hlavním cílem managementu nesystematické snižování nákladů, což může mít neblahý dopad na růst a celkový rozvoj firmy. Více v DHK č. 12/2016.