Přiznání k dani z příjmů právnických osob za zdaňovací období započatá v roce

2015

Jaroslava

Filipová

Řádné daňové tvrzení je podle § 135 odst. 1

zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů (dále jen

„daňový řád“), povinen podat každý daňový subjekt,

kterému to ukládá zákon, nebo který je k tomu vyzván správcem daně. Podle

§ 38m odst. 1 zákona č. 586/1992 Sb., o daních z

příjmů, ve znění pozdějších předpisů (dále jen „zákon o

daních z příjmů“), je poplatník povinen podat daňové přiznání k dani z příjmů právnických

osob.

Daňové přiznání k dani z příjmů právnických osob za zdaňovací období, jak jsou vymezena v

§ 21a zákona o daních z příjmů, se podává ve lhůtě

podle § 136 daňového řádu, tj. nejpozději do 3

měsíců po uplynutí zdaňovacího období, a jde-li o daňový subjekt, který má zákonem uloženou

povinnost mít účetní závěrku ověřenou auditorem, nebo jehož daňové přiznání zpracovává a podává

poradce, podává se daňové přiznání nejpozději do 6 měsíců po uplynutí zdaňovacího období.

Shora uvedené lhůty jsou stanoveny na měsíce a dopadá na ně počítání času podle

§ 33 odst. 1 daňového řádu, tzn. lhůta počíná

běžet dnem, který následuje po dni, který připadl na poslední den zdaňovacího období, a končí dnem,

který se svým číselným označením shoduje se dnem, kdy běh lhůty započal. Připadne-li však poslední

den lhůty na sobotu, neděli nebo svátek, je posledním dnem lhůty nejblíže následující pracovní den.

Pro podání přiznání k dani z příjmů právnických osob za zdaňovací období kalendářního roku 2014

počíná tedy lhůta běžet 1. ledna 2015 a její konec v případě lhůty podle

§ 136 odst. 1 daňového řádu připadne na

pátek

1.4.2015

a u lhůty podle § 136 odst. 2 daňového

řádu na pátek 1.7.2015

.Řádné daňové tvrzení a dodatečné daňové tvrzení lze podat podle

§ 72 odst. 1 daňového řádu jen na tiskopisu

vydaném Ministerstvem financí nebo na tiskovém výstupu z počítačové tiskárny, který má údaje, obsah

i uspořádání údajů shodné s tímto tiskopisem. Součástí těchto podání jsou ve smyslu

§ 72 odst. 2 daňového řádu i přílohy vyznačené v

tiskopisu.

Pro naplnění výše citované podmínky jsou tiskem vydány tiskopisy Přiznání k dani z příjmů

právnických osob, jehož součástí je:

-

Příloha č. 1 II. oddílu (25 5404 MFin 5404 – vzor č. 26),

-

Pokyny k vyplnění přiznání k dani z příjmů právnických osob (25 5404/1 MFin – vzor č.

26) a

-

Samostatná příloha k tabulce I přílohy č. 1 II. oddílu (25 5404/D MFin 5404/D – vzor

č. 13), které jsou poplatníkům daně z příjmů právnických osob k dispozici na finančních

úřadech.

Tiskopisy Přílohy č. 2 II. oddílu (25 5404/B MFin 5404/B – vzor č. 19), Samostatná příloha

k řádku 5 tabulky H přílohy č. 1 II. oddílu (25 5404/C MFin 5404/C – vzor č. 14), Pokyny k vyplnění

přiznání k dani z příjmů právnických osob nositeli investičních pobídek a k vyplnění samostatné

přílohy k řádku 5 tabulky H přílohy č. 1 II. oddílu přiznání k dani z příjmů právnických osob (25

5404/C/1 MFin 5404/C/1 – vzor č. 14) a Samostatná příloha k položce 12 I oddílu (25 5404/E MFin

5404/E – vzor č. 2) jsou Ministerstvem financí zveřejněny pouze v elektronické podobě. Všechny výše

vyjmenované tiskopisy jsou dostupné na internetových stránkách Finanční správy České republiky v

záložce Daňové tiskopisy a dále pak pro účely podání elektronicky též v záložce Daně elektronicky –

Elektronická podání pro finanční správu.

Podle § 72 odst. 4 daňového řádu

účinného ode dne 1.1.2015 platí, že má-li daňový subjekt nebo jeho zástupce zpřístupněnu datovou

schránku nebo zákonem uloženou povinnost mít účetní závěrku ověřenou auditorem, je povinen podání

řádného nebo dodatečného daňového přiznání učinit pouze datovou zprávou, a to ve formátu a struktuře

zveřejněné správcem daně odeslanou způsobem uvedeným v §

71 odst. 1 daňového řádu. Finanční správa ČR vydala upozornění, že končí období, v němž mohli

i daňové subjekty a jejich zástupci, kteří mají v souladu s

§ 72 odst. 4 daňového řádu uloženu povinnost

činit podání datovou zprávou ode-slanou způsobem dle §

71 odst. 1 daňového řádu, činit tato podání způsobem dle

§ 71 odst. 3 daňového řádu (např. tzv.

E-tiskopis).

Na rozdíl od roku minulého a předminulého jsou aktuální vzory platné nejen pro zdaňovací

období započatá v roce 2015, ale i pro části zdaňovacích období započatých v roce 2016, za které

lhůta pro podání daňového přiznání uplyne do 31.12.2016. Tato širší platnost tiskopisu, která však v

minulosti nebyla ojedinělá, je způsobena faktem, že s účinností pro zdaňovací období roku 2016

nedochází v zákoně o daních z příjmů k takovým

zásadním změnám, které by do doby vydání tiskopisu nového, zpravidla v prosinci předmětného roku,

nedovolovaly využití tiskopisu daňového přiznání platného pro rok 2015. Naopak, jak vyplývá z níže

popsaných změn v tiskopisech, došlo s účinností od 1.1.2016 zákonem č.

221/2015 Sb., kterým se mění zákon č.

563/1991 Sb., o účetnictví, ve znění pozdějších

předpisů, a některé další zákony k novelizaci některých ustanovení

zákona o daních z příjmů, kdy znění účinné od 1.1.2016

dle přechodných ustanovení k tomuto zákonu lze použít již pro zdaňovací období započatá v roce

2015.

Změny v tiskopisech

Níže popsané změny a úpravy jsou důsledkem přijatých novel

zákona o daních z příjmů účinných pro zdaňovací období

započatá v roce 2015. Mezi ty zásadní lze zahrnout zákon č.

267/2014 Sb., který se mění zákon č.

586/1992 Sb., o daních z příjmů, ve znění pozdějších

předpisů, a další související zákony, zákon č. 84/2015

Sb., kterým se mění zákon č 72/2000 Sb., o

investičních pobídkách a o změně některých zákonů

(zákon o investičních pobídkách), ve znění

pozdějších předpisů, a další související zákony. S ohledem na vyznačenou platnost tiskopisu je

zejména pak v rovině pokynů, ale nejen tam reagováno na zákon č.

221/2015 Sb., kterým se mění zákon č.

563/1991 Sb., o účetnictví, ve znění pozdějších

předpisů, a některé další zákony. Legislativní úpravy zákona

o daních z příjmů tak vyvolaly nejen potřebu aktualizace názvu některých položek a jejich

věcného vymezení, ale i změny v jejich počtu a případně členění.

Přiznání k dani z příjmů právnických osob a Pokyny k vyplnění přiznání k dani z příjmů

právnických osob

(25 5404 MFin 5404 – vzor č. 26, 25 5404/1 MFin – vzor č. 26)

Ve

všeobecné

části pokynů k vyplnění přiznání k dani z příjmů právnických osob

došlo k úpravám na základě zapracování aktuálního znění

zákona o daních z příjmů. Do všech dílčích pokynů bylo

promítnuto aktualizované označení účetních jednotek vymezených v

§ 38a zákona č. 563/1991 Sb., o účetnictví, ve

znění pozdějších předpisů (dále jen „zákon o

účetnictví“), v postavení poplatníků daně z příjmů právnických osob, kterým i pro rok 2015

byla zachována možnost vést jednoduché účetnictví. Bod 2)

byl s ohledem na platnost tiskopisu

rozšířen o informaci vztahující k poplatníkům – účetním jednotkám, kterým je

zákonem o účetnictví ve znění od 1.1.2016

umožněno vést jednoduché účetnictví.V Bodě 20)

, který obsahuje informace pro poplatníky ohledně dodatečného daňového

přiznání, byla vypuštěna druhá část věty, která v návaznosti na

§ 38p zákona o daních z příjmů ve znění do

31.12.2014 uváděla omezující podmínky pro uplatnění vyšších částek odčitatelných položek a položek

snižujících základ daně. Předmětné ustanovení, respektive podmínky v něm zakotvené byly s účinností

od 1.1.2015 zrušeny a nově se toto ustanovení vztahuje k sankcím, jakožto ustanovení speciální k

ustanovení § 251 daňového řádu o penále. V

návaznosti na to byl doplněn Bod 31)

o text:„Pro účely výpočtu penále se vychází z částky daně tak, jak by byla stanovena oproti poslední

známé dani, pokud by nebyly v rámci postupu vedoucího k doměření této daně z moci úřední dodatečně

uplatněny vyšší částky odčitatelných položek podle § 34

zákona (§ 38p zákona).“

Záhlaví a označení tiskopisu

Záhlaví tiskopisu doznalo změn oproti předchozímu vzoru v návaznosti na změnu režimu

zdaňování investičních fondů. Novou položkou je reagováno na zavedení termínu tzv. „základního

investičního fondu“ v § 17b zákona o daních z

příjmů. Důvodová zpráva k zákonu č. 267/2014

Sb., uvádí, že stávající stav v oblasti zdanění investičních fondů není vyhovující a novela

tak cílí na zamezení vzniku účelových investičních fondů, které slouží k vyhnutí se daňové

povinnosti. Úprava zákona o daních z příjmů tak nově

zahrnuje nový způsob zdanění investičních fondů, který prostřednictvím kritérií stanovených v

§ 17b zákona o daních z příjmů umožňuje uplatnit

výhodnější, respektive sníženou sazbu daně z příjmů pouze u vybraných typů investičních fondů. Mezi

ně jsou dle důvodové zprávy zahrnuty zejména ty nejběžnější typy investičních fondů v ČR, většinou

určeny široké veřejnosti. V dílčích pokynech k vyplnění se pak tato položka promítla

následovně:

Nadále zůstává zachována koncepce položky

04 – Kód rozlišení typu přiznání

,

zahrnující číselné označení typu poplatníka číslicí a označení typu daňového přiznání výběrem z

písmen abecedy. V návaznosti na výše uvedené došlo však k terminologickému a obsahovému zpřesnění ve

vymezení těchto typů poplatníků:„7 – poplatník, který byl po část zdaňovacího období základním investičním fondem

(§ 20a zákona)

4 – investiční fond podle zákona upravujícího

investiční společnosti a investiční fondy vyjma podílových fondů“

I. oddíl – údaje o poplatníkovi

V I. oddíle došlo ke změnám v počtu položek, ostatní členění, pořadí a věcná náplň však

zůstala téměř beze změn. S ohledem na nadbytečnost byla vypuštěna věcná náplň položky 07, která

doposavad představovala údaj o bankovním spojení a nyní je uvedena jako

„07 (neobsazeno)“

a

lze její vhodné využití očekávat někdy v budoucnu.V souvislosti s dřívější změnou věcné náplně položky č. 12 a následně se zavedením

Samostatné přílohy k této položce, došlo z důvodu větší vypovídací schopnosti uvedeného údaje k

úpravě vykazované hodnoty z dosavadního „ANO/NE“ na režim kódů, a to v závislosti na rozsahu

transakcí uskutečněných se spojenými osobami. Dílčí pokyny k vyplnění nově zní:

„12

Transakce uskutečněné se spojenými osobami

– poplatník uvede, zda

uskutečnil či neuskutečnil transakce s osobou kapitálově spojenou

(§ 23 odst. 7 písm. a) zákona) či jinak

spojenou (§ 23 odst. 7 písm. b) zákona), a to s

použitím těchto kódů:

T – transakce uskutečněné s tuzemskou spojenou osobou

Z – transakce uskutečněné se zahraniční spojenou osobou

A – transakce uskutečněné s tuzemskou i zahraniční spojenou osobou

N – žádné uskutečněné transakce se spojenou osobou

Samostatná příloha k položce 12 I. oddílu na tiskopise 25 5404/E MFin 5404/E se vyplňuje vždy,

pokud byly se spojenou osobou uskutečněny transakce a současně, jsou splněny podmínky uvedené v

dílčích pokynech pro její vyplnění.“

II. Oddíl

I v II. oddíle tiskopisu bylo nezbytné reagovat na zákony, respektive novely zmíněné již v

úvodu. Ke zpřesnění tak došlo i v dílčích pokynech k

řádku 10

, kdy s ohledem na vyznačenou

platnost tiskopisu došlo k rozšíření informací ve vztahu k

zákonu o účetnictví ve znění od

1.1.2016.Novelou ustanovení § 23 odst. 3 písm. a)

zákona o daních z příjmů došlo jednak s účinností od 1.1.2015 k rozšíření o bod 19 a dále pak

s účinností od 1.1.2016 o bod 20, jež lze ve znění od 1.1.2016 dle speciálního přechodného

ustanovení k zákonu č. 221/2015 Sb., použít již za

zdaňovací období započaté v roce 2015. Předmětné body zákona

o daních z příjmů zní:

„Výsledek hospodaření nebo rozdíl mezi příjmy a výdaji podle odstavce 2 se zvyšuje o

...

19) částku ve výši rozdílu mezi cenou sjednanou mezi spojenými osobami a cenou, která by

byla sjednána mezi nespojenými osobami v běžných obchodních vztazích za stejných nebo obdobných

podmínek, o kterou byl snížen základ daně poplatníka podle

§ 23 odst. 7; toto ustanovení se nepoužije pro tu

část rozdílu, která byla mezi těmito spojnými osobami vypořádána,

20) částku ve výši zrušené

rezervy na nakládání s elektroodpadem ze solárních panelů podle zákona upravujícího rezervy pro

zjištění základu daně z příjmů, o kterou byl snížen výsledek hospodaření podle odstavce 3 písm. c)

bodu 10,“.

Na výše uvedené bylo reagováno úpravou

řádku 30,

jehož aktualizované obsahové

vymezení a dílčí pokyny k vyplnění jsou:„Částky, o které se podle § 23 odst. 3

písm. a) bodů 3 až 20 zákona zvyšuje výsledek hospodaření nebo rozdíl mezi příjmy a výdaji na

ř. 10

K ř. 30 Úhrnná částka uvedená na tomto řádku se na zvláštní příloze rozčlení podle

jednotlivých bodů § 23 odst. 3 písm. a) zákona,

s výjimkou příjmů zahrnutých do částky na ř. 20 a výdajů (nákladů) zahrnutých do částky na řádku 40.

Již pro zdaňovací období započaté v roce 2015 lze použít ustanovení

§ 23 odst. 3 písm. a) bodu 20 zákona, ve znění

účinném od 1. ledna 2016.“

Aktualizovány byly i dílčí pokyny k vyplnění

řádku 112

, na kterém jsou vykazovány

částky, o které lze podle § 23 odst. 3 písm. c) zákona

o daních z příjmů snížit výsledek hospodaření nebo rozdíl mezi příjmy a výdaji (ř. 10), a to

následovně:„K ř. 112 Úhrnná částka uvedená na tomto řádku se na zvláštní příloze rozčlení podle jednotlivých

bodů § 23 odst. 3 písm. c) zákona. Již pro

zdaňovací období započaté v roce 2015 lze použít ustanovení

§ 23 odst. 3 písm. c) bodu 10 zákona, ve znění

účinném od 1. ledna 2016

.

“

Počet položek II. oddílu se nezměnil a vyjma výše uvedených úprav nedošlo k další změně

názvů, věcného vymezení a k úpravám dílčích pokynů k vyplnění vykazovaných hodnot na příslušných

řádcích.

Jednou z posledních avšak neméně důležitých úprav je rozšíření

tabulky C

přílohy č.

1 II. oddílu o řádky 30 a 31

, které jsou zahrnuty do nové části g) Rezerva na nakládání s

elektroodpadem ze solárních panelů

, jejichž věcná náplň zní:„30 Rezerva na nakládání s elektroodpadem ze solárních panelů vytvořená podle

§ 11a až §11c zákona o rezervách v daném

období, za které se podává daňové přiznání

31 Stav rezervy na nakládání s elektroodpadem ze

solárních panelů (§11a až §11c zákona o

rezervách) ke konci období, za které se podává daňové přiznání“.

Nové položky jsou určeny k vyplnění pouze pro poplatníky, kteří jsou oprávněni k tvorbě a

použití předmětné rezervy. Rozšíření tabulky tak reaguje na novelu zákona č.

593/1992 Sb., o rezervách pro zjištění základu daně z

příjmů, ve znění pozdějších předpisů, zákonem č. 221/2015

Sb., kterým byla do tohoto zákona vložena nová ustanovení

§ 11a až 11c. Dle důvodové zprávy je touto

novelou reagováno na rozdílnou praxi při účtování dílčích příspěvků na likvidaci, které je

provozovatel solární elektrárny povinen platit provozovateli kolektivního systému a jako

nejvhodnější nástroj pro zajištění postupného daňového uplatnění zaplacených těchto příspěvků byla

zvolena právě tvorba daňově uznatelné rezervy, která rozdílné režimy uplatňování příspěvků v

nákladech jejich plátců sjednotí a provozovatelům solárních elektráren umožní uplatnit v daňově

uznatelných nákladech celou výši skutečných nákladů na likvidaci panelů postupně a rovnoměrně, po

celou dobu až do okamžiku likvidace solárního panelu.

Jako každoročně byly upřesněny výčty předchozích zdaňovacích období, za která byla

vyměřena daňová ztráta, kterou lze uplatnit jako položku odčitatelnou od základu daně na řádku 230,

obdobně pak též dílčí pokyny k

řádku 241

vztahujícího se k možnosti snížení základu daně u

podílového fondu o nevyužitou částku záporných rozdílů mezi jeho příjmy a výdaji a analogicky se

tyto úpravy promítly též do dílčích pokynů k tabulce E

v Příloze č. 1 II. oddílu.Aktualizovány a zpřesněny byly dílčí pokyny, a to včetně příkladu výpočtu částky slev na

dani při zaměstnávání zaměstnanců se zdravotním postižením navazující na tabulku H. Rozčlenění

celkového nároku na slevy na dani (§ 35 odst. 1 a

§ 35a nebo

35b zákona), který lze uplatnit na řádku 300,

odvíjející se od fondu pracovní doby a jejího rozvržení pro rok 2015.

Vyjma výše uvedených úprav tabulky C a analogické promítnutí této úpravy do dílčích pokynů

k jejímu vyplnění, nebylo do tiskopisu

Přílohy č. 1 II. oddílu

zasahováno.III. oddíl

Náplň III. oddílu je beze změny a zůstává i nadále neobsazena.

IV. oddíl

Struktura položek IV. Oddílu zůstala beze změn.

V. oddíl

I v případě V. oddílu zůstala struktura a věcná náplň položek bez změn. Novelizace

zákona o daních z příjmů si vyžádala jen drobné

zpřesnění odkazu na související ustanovení v rámci dílčích pokynů k vyplnění řádku č. 3.

Samostatná příloha k tabulce I přílohy č. 1 II. oddílu

(25 5404/D MFin 5404/D – vzor č. 13)

U tohoto tiskopisu bylo aktualizováno pouze zápatí co do čísla vzoru a vymezení jeho

platnosti.

Příloha č. 2 II. oddílu – Stanovení daně z příjmů právnických osob uváděné na řádku 290 II.

oddílu, poplatníkem daně z příjmu právnických osob, který byl jen část zdaňovacího období základním

investičním fondem

(25 5404/B MFin 5404/B – vzor č. 19)

Tiskopis této přílohy, který stanovuje algoritmus pro výpočet daně z příjmů právnických

osob pro případy stanovené v § 20a zákona o daních z

příjmů, byl stejně jako v předchozích letech aktualizován v příkladu vyplnění údaje o části

zdaňovacího období a stejně jako ostatní tiskopisy ve svém zápatí změnou čísla vzoru a vymezením

platnosti. V tiskopisu se pro zdaňovací období započaté v roce 2015 promítla novela zákona

ustanovení § 20a zákona o daních z příjmů, která

přímo navazuje na úpravu tzv. základního investičního fondu, již zmíněnou v úvodu, a která si klade

za cíl umožnit uplatňovat sazbu daně ve výši 5% jen vybraným investičním fondům, respektive takovým,

kteří splní podmínky stanovené zákonem o daních z

příjmů. Termín „základní investiční fond“ zavedený pouze pro účely

zákona o daních z příjmů se tak promítl jak do

názvu samotného tiskopisu

, tak do popisu řádku 286

a dále do textu k

příkladu.Současně s možností splnit podmínky základního investičního fondu i ve více na sebe

nenavazujících částech zdaňovacího období byl tiskopis v úvodu rozšířen o další pole umožňující

vepsání těchto částí zdaňovacího období, kdy k uvedenému se váže vysvětlující text:

„Druhé a další předtištěné pole se použije pouze tehdy, byl-li poplatník základním investičním

fondem i v dalších, bezprostředně nenavazujících částech zdaňovacího období. Pokud rozsah

předtištěných polí nedostačuje k zapsání všech částí zdaňovacího období, ve kterých byl poplatník

základním investičním fondem, uvedou se na zvláštní příloze s tím, že jejich délka bude započtena do

uvedeného počtu kalendářních dnů.“

Samostatná příloha k řádku 5 tabulky H přílohy č. 1 II. oddílu a Pokyny k vyplnění přiznání

k dani z příjmů právnických osob nositeli investičních pobídek a k vyplnění samostatné přílohy k

řádku 5 tabulky H přílohy č. 1 II. oddílu přiznání k dani z příjmů právnických osob

(25 5404/C MFin 5404/C – vzor č. 14, 25 5404/C/1 MFin 5404/C/1 – vzor č. 14)

Taktéž u těchto tiskopisů došlo ke změně v zápatí, ve kterém byla aktualizována čísla

vzorů tiskopisů a vymezení jejich platnosti. Avšak oproti letům předcházejícím si novelizace

ustanovení § 35a a

35b zákona o daních z příjmů, vztahující se k

poplatníkům, kterým byl poskytnut příslib investiční pobídky a novela zákona č.

72/2000 Sb., o investičních pobídkách a o změně

některých zákonů, ve znění pozdějších předpisů, vyžádala nemalý zásah do tiskopisu.

Zákonem č. 84/2015 Sb., kterým se s účinností

od 1.5.2015 mění zákon č. 72/2000 Sb., o investičních

pobídkách a o změně některých zákonů (zákon o

investičních pobídkách), ve znění pozdějších předpisů, a další související zákony došlo mimo

jiné k novele ustanovení § 35a zákona o daních z

příjmů, a to konkrétně k rozšíření ustanovení o nové odstavce 7 až 9. Přímo na tento

novelizační bod reaguje zcela nová položka v úvodu tiskopisu samostatné přílohy k řádku 5 tabulky H

přílohy č. 1 II. oddílu:

„Výskyt skutečností podle §

35a odst. 7 nebo 8 anebo

9 zákona ve shora uvedeném zdaňovacím období1)

ANO/NE“

a dále s odkazem na toto ustanovení jsou aktualizovány Pokyny k vyplnění v části

týkající se použití specifického typu poplatníka „0“ a „9“, a to následovně:„Údaj o specifickém typu poplatníka 9 bude naposledy uveden v daňovém přiznání za

zdaňovací období, na které připadne konec lhůty pro uplatnění nároku na slevu na dani podle

§ 35a odst. 3 zákona nebo v němž nastane některá

ze situací uvedených v § 35a odst. 7 až 9

zákona, popřípadě za zdaňovací období, v němž dojde k zániku nároku na slevu na dani podle

§ 35a odst. 6 zákona. Specifickým symbolem

poplatníka 9 budou označena též případná dodatečná daňová přiznání podle

§ 35a odst. 6 zákona.

Údaj o specifickém

typu poplatníka 0 bude naposledy uveden v daňovém přiznání za zdaňovací období, na které připadne

konec lhůty pro uplatnění nároku na slevu na dani podle

§ 35b odst. 4 zákona nebo v němž nastane některá

ze situací uvedených v § 35a odst. 7 až 9

zákona, popřípadě za zdaňovací období, v němž dojde k zániku nároku na slevu na dani podle

§ 35b odst. 7 zákona. Specifickým symbolem

poplatníka 0 budou označena též případná dodatečná daňová přiznání podle

§ 35b odst. 7 zákona.“

Ke zpřesnění došlo ve věcné náplni

ř. 4 tabulky II. Výpočet slevy podle

§ 35b zákona

, a to úpravou odkazu na písm. d)

ustanovení § 35a odst. 2 zákona o daních z

příjmů. Zmiňovanou novelou došlo s účinností od 1.5.2015 k zásadní úpravě ve výpočtu částky

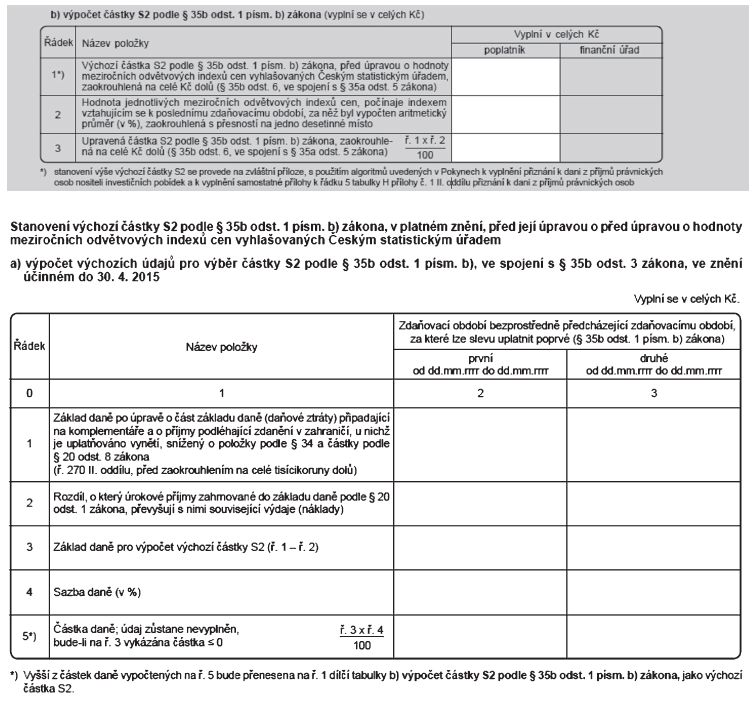

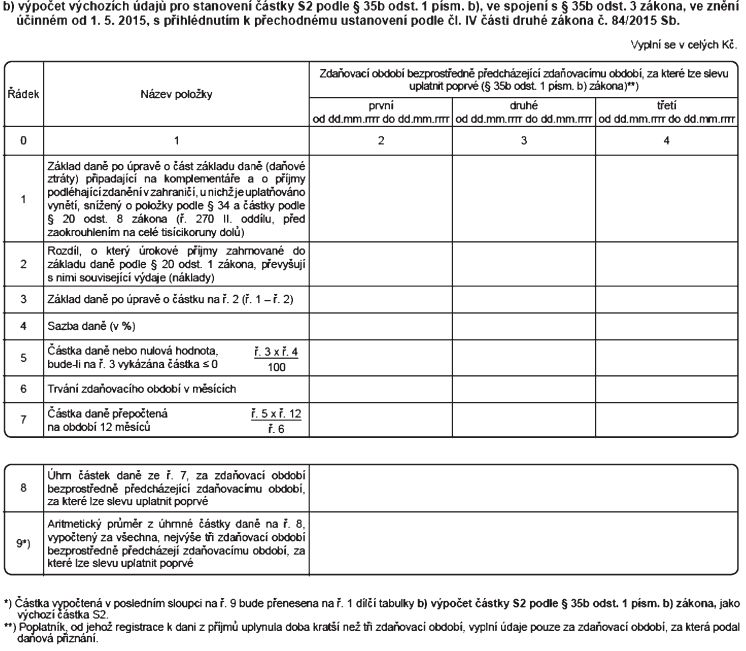

S2 a s ohledem na nezbytný rozsah algoritmu byla upravena, respektive zúžena tabulka b) výpočet

částky S2 podle § 35b odst. 1 písm. b)

zákona

v části II. Výpočet slevy podle §

35b zákona

, kdy výpočet pro stanovení částky S2 byl přesunut do tiskopisu Pokynů k

vyplnění přiznání k dani z příjmů právnických osob nositeli investičních pobídek a k vyplnění

samostatné přílohy k řádku 5 tabulky H přílohy č. 1 II. oddílu přiznání k dani z příjmů právnických

osob.

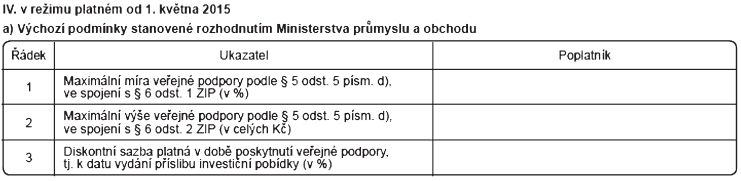

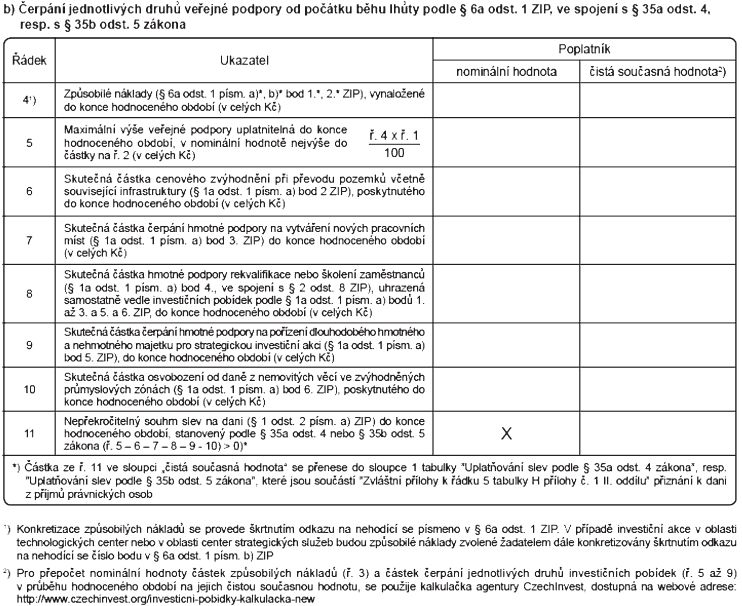

Na režim platný od 1.5.2015 dále přímo navazuje Výpočet nepřekročitelného souhrnu slev na

dani za uplynulou část doby podle § 35a odst. 3

nebo § 35b odst. 4 zákona (dále jen „hodnocené

období) ve zcela nové části IV:

Samostatná příloha k položce 12 I. oddílu – Přehled transakcí se spojenými

osobami

(25 5404/E MFin 5404/E – vzor č. 2)

Samostatná příloha k položce 12 I. oddílu byla novinkou tiskopisu předchozího zdaňovacího

období. Stejně jako u ostatních tiskopisů došlo k úpravě čísla vzoru a vyznačení platnosti

tiskopisu, nicméně co do počtu a věcné náplně jednotlivých řádků nedošlo ke změně. Nebyla upravována

ani samotná kritéria pro povinnost vyplnění předmětné samostatné přílohy, ta byla pouze zpřesněna s

ohledem na vyznačenou platnost tiskopisu v části odkazující se na znění

zákona o účetnictví od 1.1.2016, a to

následovně:

„a)...Pro zdaňovací období započatá od 1.1.2016 a později se aktivy celkem rozumí úhrn zjištěný z

rozvahy podle ustanovení § 1d odst. 1 zákona o

účetnictví od 1.1.2016, ...“

„b)...roční úhrn čistého obratu ... Pro zdaňovací období započatá od 1.1.2016 a později,

vypočtený podle § 1d odst. 2 zákona o účetnictví

ve znění od 1.1.2016, ....“

Závěr

Přestože zákon o daních z příjmů doznal

novelami změn, doplnění a úprav, nezměnil základní tiskopis daňového přiznání k dani z příjmů

právnických osob oproti předchozímu vzoru platnému pro zdaňovací období započatá v roce 2014

zásadnějším způsobem svůj rozsah ani obsah. Podstatnějších úprav doznala Samostatná příloha,

respektive pokyny k ní, nicméně povinnost jejího vyplnění dopadá jen na úzkou skupinu

poplatníků.