Novela prováděcí vyhlášky k zákonu o

účetnictví pro podnikatele od 1.1.2016

Ing.

Jiří

Koch

V částce 102 ze dne 2.10.2015 Sbírky zákonů byla vyhlášena vyhláška č.

250/2015 Sb., kterou se s účinností od 1.1.2016 mění

vyhláška č. 500/2002 Sb., kterou se provádějí některá

ustanovení zákona č. 563/1991 Sb., o účetnictví, ve

znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě

podvojného účetnictví, ve znění pozdějších předpisů.

Novela vyhlášky obsahuje následující změny:

-

nové účetní výkazy (rozvaha a výkaz zisku a ztráty) v plném rozsahu a ve zkráceném

rozsahu včetně nového uspořádání a označování položek a nového či zpřesněného obsahu

položek,

-

nové přílohy v účetní závěrce podle kategorií účetních jednotek,

-

zrušení vykazování zřizovacích výdajů v rámci dlouhodobého nehmotného

majetku,

-

změna vykazování a účtování o změně stavu zásob vlastní činnosti a aktivaci zásob a

dlouhodobého majetku vytvořeného vlastní činností,

-

změna vykazování a účtování o přijatých darech,

-

zrušení samostatného vykazování mimořádných výnosů a nákladů,

-

nové vymezení vlastních nákladů u zásob vytvořených vlastní činností,

-

upřesnění vzájemného zúčtování,

-

úpravy směrné účtové osnovy,

-

legislativně-technické úpravy.

Důvodem novely vyhlášky je především dokončení transpozice směrnice Evropského parlamentu

a Rady 2013/34/EU ze dne 26. června 2013 o ročních

účetních závěrkách, konsolidovaných účetních závěrkách a souvisejících zprávách některých forem

podniků, o změně směrnic Evropského parlamentu a Rady

2006/43/ES a o zrušení směrnic Rady

78/660/EHS a

83/349/EHS (dále „směrnice EU“) v návaznosti na

zákon č. 221/2015 Sb., kterým se mění zákon č.

563/1991 Sb., o účetnictví, ve znění pozdějších

předpisů, který zahrnuje první část transpozice směrnice EU. Novela

zákona o účetnictví zároveň obsahuje zmocnění, že

prováděcí právní předpisy stanoví pro jednotlivé skupiny účetních jednotek podle kategorií účetních

jednotek rozsah a způsob sestavení rozvahy, výkazu zisku a ztráty a vysvětlující a doplňující

informace, které jsou účetní jednotky povinny uvádět v příloze v účetní závěrce.

V novele jsou dále obsaženy i některé ostatní změny, které souvisejí se změnami v jiných

právních předpisech a změny legislativně technického charakteru.

Novela vyhlášky respektuje nová ustanovení novelizovaného

zákona o účetnictví, který v souladu se směrnicí

EU:

-

zavádí kategorizaci účetních jednotek a kategorizaci konsolidačních skupin, při

kterých jsou rozlišovány – v závislosti na velikosti aktiv, čistého obratu a průměrného počtu

zaměstnanců – velké, střední, malé a mikro účetní jednotky a stanoví, že velké účetní jednotky,

střední účetní jednotky a malé a mikro účetní jednotky, které mají povinnost mít účetní závěrku

ověřenou auditorem sestavují rozvahu, výkaz zisku a ztráty a přílohy v účetní závěrce v plném

rozsahu;

-

umožňuje členským státům stanovit určitá zjednodušení či osvobození, která se týkají

malých a mikro účetních jednotek při sestavení účetní závěrky.

K nejvýznamnějším změnám podrobněji:

-

Nové účetní výkazy v plném rozsahu a ve zkráceném rozsahu

Podle § 3 odst. 7 účetní jednotky

sestavují rozvahu a výkaz zisku a ztráty (§ 3a) a

přílohu v účetní závěrce (§ 39 až 39c) v plném

nebo ve zkráceném rozsahu. V návaznosti na novelu zákona o

účetnictví (§ 18 odst. 5) se termín

„zjednodušený“ nahrazuje termínem „zkrácený“. Termín „zkrácený“ zároveň odlišuje zkrácený rozsah

sestavení účetní závěrky podle směrnice EU od „zjednodušeného“ rozsahu vedení účetnictví podle

nového § 13a zákona (označuje způsob účtování a

použití účetních metod, vedení účetních knih atd.). Zkrácený rozsah účetní závěrky se týká sestavení

účetních výkazů a jejich podoby a obsahu přílohy.

V souladu se zmocněním uvedeným v § 18 odst.

5 a 6 zákona se vkládá nový § 3a, který

stanoví pro jednotlivé skupiny účetních jednotek podle kategorií účetních jednotek rozsah a způsob

sestavení rozvahy, výkazu zisku a ztráty a přílohy v účetní závěrce v plném rozsahu a ve zkráceném

rozsahu. Zároveň je nutno respektovat ustanovení zákona

o účetnictví § 18 odst. 4, že účetní závěrku ve zkráceném rozsahu mohou sestavit účetní

jednotky, které nejsou povinny mít účetní závěrku ověřenou auditorem.

V § 3a odst. 1 je stanovena rozvaha v

plném rozsahu. Zahrnuje všechny položky podle přílohy č. 1 k vyhlášce a sestavuje ji účetní

jednotka, která je velkou účetní jednotkou nebo střední účetní jednotkou a z malých a mikro účetních

jednotek ta, která má povinnost mít účetní závěrku ověřenou auditorem.

V odst. 2 je vymezena rozvaha ve zkráceném rozsahu, a to ve dvou podobách:

-

písm. a) zahrnuje položky podle přílohy č. 1 k vyhlášce, a to pouze položky označené

písmeny a římskými číslicemi s výjimkou položek „C.II.1. Dlouhodobé pohledávky“ a „C.II.2.

Krátkodobé pohledávky„ a může ji sestavovat malá účetní jednotka, která nemá povinnost mít účetní

závěrku ověřenou auditorem, nebo

-

písm. b) zahrnuje položky podle přílohy č. 1, a to pouze položky označené písmeny.

Může ji sestavovat mikro účetní jednotka, která nemá povinnost mít účetní závěrku ověřenou

auditorem.

V odst. 3 je stanoven výkaz zisku a ztráty v plném rozsahu, který zahrnuje všechny položky

podle přílohy č. 2 nebo č. 3. Sestavuje ho účetní jednotka, která je obchodní společností bez ohledu

na kategorii účetní jednotky, a dále z ostatních účetních jednotek ta, která je velkou účetní

jednotkou, střední účetní jednotku, nebo malou či mikro účetní jednotkou, která má povinnost mít

účetní závěrku ověřenou auditorem. Z uvedeného vyplývá, že všechny obchodní společnosti budou

sestavovat výkaz zisku a ztráty v plném rozsahu.

V odst. 4 se pro účetní jednotky, které nejsou obchodními společnostmi (družstva,

svěřenské fondy podle občanského zákoníku, fyzické

osoby, ap.) a jsou zároveň malými nebo mikro účetními jednotkami, které nemají povinnost mít účetní

závěrku ověřenou auditorem, umožňuje sestavit zkrácený výkaz zisku a ztráty ve stávajícím

zjednodušeném rozsahu. To znamená, že výkaz zisku a ztráty zahrnuje pouze položky označené římskými

číslicemi a písmeny a výpočtové položky.

Odstavce 5 a 6 se týkají příloh v účetní závěrce (viz dále).

V souvislosti s novým vymezením rozsahu jednotlivých částí účetní závěrky v

§ 3a se v

§ 4 zrušují odstavce 8 až 10, jejichž stávající

znění vymezuje obsah rozvahy, výkazu zisku a ztráty a přílohy ve zjednodušeném rozsahu. Ve vazbě na

změny označení položek účetních výkazů se dále v § 4

nově označeném odstavci 8 upravuje poslední věta obsahující kontrolní vazbu. Položka „

Výsledek hospodaření za účetní období“ uvedená ve výkazu zisku a ztráty se musí rovnat

položce „A.V. Výsledek hospodaření běžného účetního období“ uvedené v rozvaze.

V souvislosti s novým vymezením obsahu, uspořádání a označení položek účetních výkazů

podle směrnice EU se většina vykazovaných položek mění. Obsahové vymezení některých položek rozvahy

je uvedeno v § 5 až 19, položek výkazu zisku a

ztráty v § 20 až 38. V následujícím komentáři

vysvětlíme obsahové vymezení u těch položek, u kterých došlo ke změnám či zpřesnění v jejich obsahu

nebo k rozšíření o nové podpoložky, nikoliv pouze ke změnám v označení. Nová označení položek

rozvahy a výkazu zisku a ztráty vyplývají z příloh č. 1 až 3 k vyhlášce.

-

K nové podobě rozvahy

Úpravou § 6 odst. 1 a

odst. 3 písm. a) se zrušuje vykazování

zřizovacích výdajů jako dlouhodobého nehmotného majetku (účtovaným např. na účet 011). V

§ 6 odst. 3se dosavadní písmena b) až f) označují

jako písmena a) až e).

Bod 2 přechodných ustanovení stanoví, aby až do vyřazení zřizovacích výdajů, o kterých

bylo účtováno a byly vykazovány podle ustanovení § 6

odst. 3 písm. a) vyhlášky č. 500/2002 Sb., ve znění účinném do 31.12.2015, bylo pokračováno a

bylo o nich účtováno v položce „B.I.4. Ostatní dlouhodobý nehmotný majetek“ podle

§ 6 odst. 5 této vyhlášky.

Podle nové úpravy účetní jednotka rozhodne podle charakteru nákladů vynaložených na

založení účetní jednotky, zda bude účtovat o službách (např. odměny advokátům za sepsání smluv,

nájemné), ostatních provozních nákladech (cestovné) nebo finančních nákladech (poplatky,

kolky).

V rámci novely zákona o daních z příjmů

platí obdobné přechodné ustanovení pro zřizovací výdaje zaevidované v majetku poplatníka ve

zdaňovacím období započatém přede dnem nabytí účinnosti novely zákona.

V § 6 odst. 3 nově označeném písm. c) se

v souvislosti s čl. 12 odst. 11 směrnice EU doplňuje maximální doba odpisování goodwillu v délce 120

měsíců. Účetní jednotka tak může rozhodnout o odpisování goodwillu nebo záporného goodwillu po dobu

delší než 60 měsíců, nejdéle však 120 měsíců; tuto skutečnost odůvodní v příloze v účetní

závěrce.

V § 6 odst. 3 písm. e) se zrušuje text

„individuální referenční množství mléka“ jako dlouhodobý nehmotný majetek vzhledem k tomu, že tento

titul byl k 31. březnu 2015 zrušen. Používání preferenčních limitů se postupně omezuje; použití

produkční kvóty bramborového škrobu bylo zrušeno v roce 2012 a předpokládá se, že použití ostatních

preferenčních limitů (produkční kvóty cukru a individuálního limitu prémiových práv) bude zrušeno v

roce 2017.

V § 11 odst. 6 je definován obsah

položky „C.II.2.4.6. Jiné pohledávky“. Ta obsahuje kromě titulů uvedených v položce „C.II.1.5.4.

Jiné pohledávky“ zejména pohledávky vkladatele z titulu vkladu do doby zápisu do obchodního

rejstříku a poskytnuté zápůjčky a úvěry, s výjimkou zápůjček a úvěrů vykazovaných v položkách

„C.II.2.2. Pohledávky – ovládaná nebo ovládající osoba“, „C.II.2.3. Pohledávky – podstatný vliv“ a

„C.II.2.4.1. Pohledávky za společníky“.

V § 12 a vloženém

§ 12a se odděluje z vykazování krátkodobého

finančního majetku vykazování peněžních prostředků (přesun odstavců 1 a 2 z

§ 12 do nového paragrafu 12a) a vymezují se nové

názvy položek.

Položka „C.III. Krátkodobý finanční majetek“ obsahuje zejména cenné papíry, které účetní

jednotka určila k obchodování s cílem dosahovat zisk z cenových rozdílů v krátkodobém horizontu,

nejvýše dvanáct měsíců, dluhové cenné papíry se splatností jeden rok a kratší, u nichž má účetní

jednotka úmysl a schopnost držet je do splatnosti, a ostatní krátkodobé cenné papíry a podíly, u

nichž zpravidla v okamžiku pořízení není znám záměr účetní jednotky. Vykazují se zde i nakoupené

opční listy.

Položka „C.IV.1. Peněžní prostředky v pokladně“ obsahuje peníze v pokladně a ceniny,

popřípadě peníze na cestě vztahující se k této položce. Položka „C.IV.2. Peněžní prostředky na

účtech“ obsahuje zůstatky peněžních prostředků na účtech zejména v bankách nebo ve spořitelních a

úvěrních družstvech, popřípadě peníze na cestě vztahující se k této položce. Pasivní zůstatek u účtu

peněžních prostředků ke konci rozvahového dne je obsahem krátkodobých závazků v položce „C.II.2.

Závazky k úvěrovým institucím“.

V § 17 se doplňuje nový odst. 2 – přesun

ustanovení o vydaných dluhopisech (stávající odst. 6) a nový název stávající položky a nový odst. 3

– vymezuje novou položku „C.I.2. Závazky k úvěrovým institucím“, která nahrazuje stávající položku

„B.IV.1. Bankovní úvěry dlouhodobé“.

Položka „C.I.1. Vydané dluhopisy“ obsahuje zejména dluhy emitenta z titulu vydaných

dluhopisů po odečtení vlastních dluhopisů.

Položka „C.I.2. Závazky k úvěrovým institucím“ obsahuje dluhy k bankám nebo k spořitelním

a úvěrním družstvům. Současně se zrušuje odst. 6 vzhledem k tomu, že vymezení položky o vydaných

dluhopisech bylo přesunuto do nového odstavce 2.

-

K nové podobě výkazu zisku a ztráty

V § 20 s nadpisem „Náklady vynaložené na

prodané zboží“ v souvislosti se zrušením odst. 1 (stávající položka „+ Obchodní marže“) se vymezuje

položka s novým názvem „A.1. Náklady vynaložené na prodané zboží“, která obsahuje náklady

související s pořízením prodaného zboží v návaznosti na ocenění úbytku prodaného zboží. Stávající

položku „II. Výkony„ a výpočtové položky „+ Obchodní marže“ a „+ Přidaná hodnota“ nový výkaz

neobsahuje.

Nové znění § 21 vymezuje položku „A.3.

Služby“, která obsahuje náklady související s dodanými službami, například náklady na opravy a

udržování, cestovné, náklady na reprezentaci, nájemné a náklady na pořízení drobného nehmotného

majetku (přesun obsahu položky „Služby“ ze stávajícího §

22).

Obsahem § 22 a 23 novely vyhlášky je

významná změna, která spočívá ve změně metody o účtování změny stavu zásob vlastní činnosti a

aktivace.

V § 22 se stanoví obsahové vymezení

položky „B. Změna stavu zásob vlastní činnosti“. Tato položka obsahuje náklady či snížení nákladů z

titulu přírůstku nebo úbytku zásob vlastní činnosti v průběhu běžného účetního období. O změně

nedokončené výroby, polotovarů, výrobků a mladých a ostatních zvířat a jejich skupin, je účtováno

prostřednictvím příslušného účtu účtové skupiny 58 přejmenované na „Změna stavu zásob vlastní

činnosti a aktivace“. Tato položka může mít i zápornou hodnotu. Změna účtování využívá „uvolněnou“

účtovou skupinu 58 v souvislosti se zrušením samostatného vykazování mimořádných nákladů ve výkazu

zisku a ztráty. V rámci této skupiny účetní jednotka zřídí příslušné syntetické účty pro účtování o

změně stavu zásob a o aktivaci.

To znamená, že o přírůstcích nebo úbytcích zásob nebude účtováno jako o výnosech, ale bude

o nich účtováno prostřednictvím příslušného účtu nákladů. O přírůstku zásob bude účtováno ve

prospěch příslušného účtu nákladů účtové skupiny 58, o úbytku zásob bude účtováno na vrub tohoto

účtu. Pozitivním výsledkem změny způsobu účtování je, že výsledek hospodaření již nebude ovlivňován

nerealizovanou produkcí a teprve realizace ukáže výsledek podnikových činností; do té doby jsou

pouze pokryty náklady.

Obdobné je to u aktivace. O aktivaci nebude účtováno jako o výnosech, ale bude o ni

účtováno jako o snížení nákladů ve prospěch příslušného účtu účtové skupiny 58. Vymezení položky „C.

Aktivace“ je obsahem § 23. Tato položka obsahuje

snížení nákladů v provozní oblasti z titulu vytvoření zásob nebo dlouhodobého nehmotného a hmotného

majetku vlastní činností; o nákladech souvisejících s vytvořením těchto aktiv je účtováno jako o

snížení nákladů ve prospěch příslušného účtu účtové skupiny 58 – Změna stavu zásob vlastní činnosti

a aktivace. Tato položka má zápornou hodnotu. Účtové skupiny 61 – Změny stavu zásob vlastní činnosti

a 62 – Aktivace se zrušují, účetní jednotka pro tyto účetní případy zřídí v rámci přejmenované

účtové skupiny 58 příslušné syntetické popř. analytické účty podle svých potřeb.

Pro srovnatelnost položek bude nutno v účetní závěrce sestavované za účetní období

počínající 1. lednem 2016 ve výsledovce vykázat částku stávající výnosové položky „II.2. Změna stavu

zásob vlastní činnosti“ s opačným znaménkem tak, aby stávající položka výnosů byla srovnatelná s

novou položkou nákladů „B. Změna stavu zásob vlastní činnosti (+/–)“. Stávající celkové výnosy se

sníží (resp. zvýší) o změnu stavu zásob vlastní činnosti a zároveň se sníží (resp. zvýší) stávající

celkové náklady; stávající výsledky hospodaření se nemění. Obdobně bude nutno vykázat částku

stávající výnosové položky „II.3. Aktivace“ se znaménkem mínus tak, aby stávající položka výnosů

byla srovnatelná s novou položkou nákladů „C. Aktivace (–)“. Stávající celkové výnosy se sníží o

aktivaci a zároveň se sníží stávající celkové náklady; stávající výsledky hospodaření se

nemění.

V případě položky s novým označením „D.2.2. Ostatní náklady“, která je součástí součtové

položky „D. Osobní náklady“, jejíž obsahové vymezení je stanoveno v

§ 24, lze usuzovat na shodu se stávající položkou

„C.4. Sociální náklady“. Ta obsahuje zejména náklady na osobní ochranné pomůcky, které chrání

zaměstnance před riziky či poškození zdraví apod., kterými je zaměstnavatel povinen na své náklady

zaměstnance vybavit, dále povinné úrazové pojištění zaměstnanců podle jiného právního předpisu a

náklady z titulu dobrovolného plnění sociálního pojištění.

Doplněný § 24a s nadpisem „Úpravy hodnot

v provozní oblasti“ vymezuje novou položku „E. Úpravy hodnot v provozní oblasti“. Položka obsahuje

úpravy zohledňující změny v ocenění dlouhodobého nehmotného a hmotného majetku, zásob a pohledávek,

ať již je tato změna trvalá (odpisy) nebo dočasná (opravné položky). Položka je dále

členěna:

-

E.1. Úpravy hodnot dlouhodobého nehmotného a hmotného majetku (součtová

položka)

-

E.1.1. Úpravy hodnot dlouhodobého nehmotného a hmotného majetku – trvalé (např.

přiřazené účty 551, 557)

-

E.1.2. Úpravy hodnot dlouhodobého nehmotného a hmotného majetku – dočasné (např.

přiřazené účty 558AÚ, 559AÚ)

-

E.2. Úpravy hodnot zásob (např. přiřazené účty 558AÚ, 559AÚ)

-

E.3. Úpravy hodnot pohledávek (např. přiřazené účty 558AÚ, 559AÚ)

V novém znění § 25 se vymezuje obsah

položky „III.3. Jiné provozní výnosy“. Ta obsahuje zejména přijaté dary v provozní oblasti, smluvní

pokuty a úroky z prodlení, výnosy z postoupených pohledávek a výnosy z odepsaných pohledávek,

inventarizační rozdíly,

dotace

k úhradě nákladů nebo k úhradě jiné ekonomické újmy, pojistná plnění

a mimořádné provozní výnosy. Z toho vyplývá, že o přijatých darech v provozní oblasti nebude

účtováno jako o zvýšení kapitálu, ale jako o jiných provozních výnosech. Výnosově se účtují i

přijaté dary ve finanční oblasti.Ve stávají úpravě se přijaté dary účtují v účtové skupině 41 – Základní

kapitál

a

kapitálové fondy, například ve prospěch účtu 413- Ostatní kapitálové fondy. V rozvaze se vykazují na

stejnojmenném řádku „A.II.2 Ostatní kapitálové fondy“; v novém pojetí budou součástí výsledku

hospodaření běžného účetního období. Vzhledem k tomu, že dar je možné čerpat (spotřebovávat) v

jiných účetních obdobích, než byl přijat, je nezbytné i v této oblasti zohlednit princip

akruálnosti. Prakticky to znamená, že je třeba, zejména v rámci uzávěrkových prací, upravit zůstatek

příslušného účtu výnosů tak, aby zohledňoval výši nákladů, které byly v uzavíraném účetním období

účelově vynaloženy z přijatých darů. Přijaté dary, které nejsou zcela nebo z části účelově

vynaloženy, účetní jednotka zohlední tak, že sníží v příslušné částce hodnotu výnosů a provede

účtování na účty časového rozlišení (např. ve prospěch účtu 384 – Výnosy příštích

období).V novém znění § 26 se upřesňuje, že

položka „F.3. Daně a poplatky“ obsahuje veškeré daně, poplatky a jiná obdobná peněžitá plnění, o

kterých bylo účtováno účetní jednotkou jako o nákladech s výjimkou daně z příjmů. V této položce se

zachycují daně, odvody a podobné platby charakteru nákladů včetně nákladů na soudní poplatky v

případech, kdy je účetní jednotka poplatníkem, a doměrky těchto daní.

V novém znění § 27 se vymezuje, že

položka „F.4. Rezervy v provozní oblasti a komplexní náklady příštích období“ obsahuje náklady

související s tvorbou rezerv a komplexních nákladů příštích období, o kterých je účtováno na vrub

příslušného účtu účtové skupiny 55 – Odpisy, rezervy, komplexní náklady příštích období a opravné

položky v provozní oblasti; dále obsahuje i snížení těchto nákladů související se snížením nebo

zrušením rezerv a komplexních nákladů, o kterém je účtováno ve prospěch tohoto příslušného účtu.

Tato položka může mít i zápornou hodnotu.

Do § 28 s novým nadpisem „Jiné provozní

náklady“ se přesunuje vykazování mimořádných provozních nákladů v položce „F.5. Jiné provozní

náklady“. I nadále se v provozních nákladech účtují poskytnuté dary v provozní oblasti, smluvní

pokuty a úroky z prodlení, ostatní pokuty a penále, odpis pohledávek (ty budou případně nadále

sledovány na podrozvahových účtech), pojistné vztahující se k provozní činnosti, inventarizační

rozdíly a škody na majetku sloužícího v provozní oblasti. Dále se v

§ 28 upřesňuje, že spotřeba povolenek je vykázána

bez ohledu na jejich následné vyřazení a jejich číselné označení v rejstříku obchodování s

povolenkami.

Rozsáhlé změny jsou ve finanční oblasti, na jejíž informační obsah a strukturu položek

klade směrnice EU zvláštní důraz:

-

Položka „IV. Výnosy z dlouhodobého finančního majetku – podíly“ obsahuje výnosy z

podílů na zisku a tržby z prodeje podílů (§

28a).

-

Položka „V. Výnosy z ostatního dlouhodobého finančního majetku“ obsahuje výnosy z

ostatního dlouhodobého majetku a tržby z prodeje ostatního dlouhodobého finančního majetku

(§ 29).

-

Položka „H. Náklady související s ostatním dlouhodobým finančním majetkem“ obsahuje

zejména náklady vynaložené na prodaný ostatní dlouhodobý finanční majetek

(§ 30).

-

Položka „I. Úpravy hodnot a rezervy ve finanční oblasti“ obsahuje náklady související

s tvorbou rezerv a opravných položek ve finanční oblasti, o kterých je účtováno na vrub příslušného

účtu účtové skupiny 57 – Rezervy a opravné položky ve finanční oblasti; obsahuje i snížení těchto

nákladů související se snížením nebo zrušením rezerv a opravných položek ve finanční oblasti, o

kterém je účtováno ve prospěch tohoto účtu. Tato položka může mít i zápornou hodnotu

(§ 31).

-

Položka „VI. Výnosové úroky a podobné výnosy“ a položka „J. Nákladové úroky a podobné

náklady“ obsahuje všechny úroky, o kterých účetní jednotka účtuje a vykazuje je ve věcné a časové

souvislosti; do příslušné položky patří i úroky, které nebyly zahrnuty do vyúčtování zejména bank

nebo spořitelních a úvěrních družstev (§ 32 odst.

1). Nová úprava tedy vychází z principu, že všechny úroky se budou vykazovat pouze na jednom

místě [kromě úroků zahrnovaných do ocenění dlouhodobého majetku podle

§ 47 odst. 1 písm. b)]. V odst. 2 se stanoví,

které nejčastější výnosové a nákladové úroky jsou obsahem dotčených položek. Jsou jimi úroky z úvěrů

a zápůjček, výnosové úroky u dluhových cenných papírů ve věcné a časové souvislosti, u dluhopisů s

pevnou úrokovou sazbou držených do splatnosti rozdíl mezi pořizovací cenou bez kuponu a jmenovitou

hodnotou dluhopisu ve věcné a časové souvislosti, u dluhopisů, jejichž úrokový výnos je stanoven

rozdílem mezi jmenovitou hodnotou a nižším emisním kursem, rozdíl mezi pořizovací cenou a jmenovitou

hodnotou; nákladové úroky u dluhopisů s pevnou úrokovou sazbou držených do splatnosti rozdíl mezi

pořizovací cenou bez kuponu a jmenovitou hodnotou ve věcné a časové souvislosti

-

Položka „VII. Ostatní finanční výnosy“ obsahuje zejména tržby z prodeje krátkodobého

finančního majetku, výnosy z přecenění podílů a výnosy z derivátových operací. Dále obsahuje i

přijaté dary ve finanční oblasti, kursové zisky a nároky na náhrady mank a schodků na finančním

majetku a mimořádné finanční výnosy (§ 33). Opět si

povšimneme změny – jak jsme již uvedli – výnosového účtování přijatých darů.

-

Položka „K. Ostatní finanční náklady“ obsahuje zejména náklady z prodeje krátkodobého

finančního majetku, náklady z přecenění podílů a náklady z derivátových operací. Dále obsahuje i

poskytnuté dary ve finanční oblasti kursové ztráty, manka, schodky a škody na finančním majetku a

poplatky související s vedením účtů zejména u bank nebo spořitelních a úvěrních družstev a mimořádné

finanční náklady (§ 34).

V souladu se směrnicí EU se zrušuje samostatné vykazování stávajících položek „XIII.

Mimořádné výnosy“ v § 35 a „R. Mimořádné náklady“ v

§ 36. Tyto výnosy a náklady budou vykazovány podle

svého charakteru v rámci položek „III.3. Jiné provozní výnosy“, „F.5. Jiné provozní náklady“, „VII.

Ostatní finanční výnosy“ a „K. Ostatní finanční náklady“. Tím také odpadá dosavadní rozlišení

nákladů a výnosů běžných (z provozu a z finanční činnosti) a mimořádných, a současně i daně splatné

a odložené z běžné a mimořádné činnosti.

Informace o mimořádných nákladech a výnosech, které mají očistit náklady a výnosy běžné

činnosti o důsledky jevů nahodilých, neopakujících se, vybočujících z normální situace apod., se

takto z výsledovky vytrácí a uživatel ji bude muset hledat v příloze v účetní závěrce, protože v

§ 39 odst. 1 písm. g) je stanovena povinnost

pro všechny účetní jednotky uvést v příloze výši a povahu jednotlivých položek výnosů a nákladů,

které jsou mimořádné svým objemem nebo původem. Zcela zásadní význam má proto v účetnictví vhodné

analytické členění příslušných nákladových účtů a správné a úplné zachycení účetních případů

mimořádného charakteru v rámci účtových skupin 54, 56, 64 a 66.

Nově formulovaný § 38 a příloha č. 3 jsou

věnovány výkazu zisku a ztráty v účelovém členění. Kromě nových názvů položek doznaly upřesnění

stávající položky „A. Náklady prodeje“, „B. Odbytové náklady„ a „C. Správní náklady“, ve kterých se

v souladu se směrnicí EU doplňuje text „včetně úprav hodnot“, což upřesňuje, že náklady na provozní

činnost členěné podle funkce obsahují i odpisy dlouhodobých aktiv náležejících k jednotlivým

funkcím. Vymezení nákladových položek účelové výsledovky členěné podle funkce v

§ 38 je i nadále velmi stručné, protože

alokace

nákladů podle činností je záležitostí úsudku účetní jednotky a není ji možno často provést na

exaktním základě.V případě, že se účetní jednotka rozhodne sestavit výkaz zisku a ztráty v účelovém členění

podle přílohy č. 3 k vyhlášce, nemá již povinnost, kterou jí ukládá stávající

§ 39 odst. 8 vyhlášky, uvést v příloze náklady a

výnosy provozního výsledku hospodaření v druhovém členění alespoň v rozsahu položek označených

velkými písmeny a římskými číslicemi, tj. ve zjednodušeném rozsahu. Účelové členění má ovšem zejména

pro výrobní a obchodní podniky výrazně odlišnou vypovídací schopnost než členění druhové.

Vzhledem k tomu, že nový obsah výkazu zisku a ztráty jednoznačně určuje výpočtové položky,

zrušuje se § 38a, který ve stávajícím znění

definuje provozní výsledek hospodaření, finanční výsledek hospodaření, výsledek hospodaření za

běžnou činnost, mimořádný výsledek hospodaření, výsledek hospodaření za účetní období a výsledek

hospodaření před zdaněním.

Ve výsledovce dle přílohy č. 2 a 3 je doplněn výpočet čistého obratu za účetní

období.

-

Nová podoba příloh v účetní závěrce

Nová podoba příloh v účetních závěrce vychází zejména z čl. 15 až 18 směrnice EU. Další

požadavky na obsah přílohy jsou uvedeny průběžně v jiných ustanoveních směrnice (např. čl. 9 odst.

1, 3 a 5, čl. 12 odst. 1, 8, 10 a 11, aj.). Příslušné články směrnice, které dávají členským státům

možnost nepožadovat za určitých podmínek uvedení stanovené informace [např. čl. 17 odst. 1 písm. d),

g) a r) a odst. 2, čl. 18 odst. 2 a 3, aj.], jsou v novele vyhlášky využity. Vzhledem k tomu, že

směrnice umožňuje požadovat informace v příloze v účetní závěrce nad její rámec pouze od jiných než

malých podniků, řada informací podle stávajícího znění vyhlášky a zákona se po novu v příloze uvádět

nebude. Současně je nutno respektovat ustanovení zákona

o účetnictví § 18 odst. 4, že účetní závěrku ve zkráceném rozsahu mohou sestavit účetní

jednotky, které nejsou povinny mít účetní závěrku ověřenou auditorem. Principem sestavování příloh v

účetní závěrce ve zkrácené podobě zejména pro mikro a malé a účetní jednotky je, aby:

1.

malé a mikro účetní jednotky, které nemají povinnost mít účetní závěrky ověřeny

auditorem, uváděly pouze základní informace,

2.

malé a mikro účetní jednotky, které mají povinnost mít účetní závěrky ověřeny

auditorem, uváděly základní informace a část dalších informací,

3.

střední a velké účetní jednotky uváděly základní informace a všechny další informace

a

4.

velké účetní jednotky uváděly navíc ještě doplňující informace.

Žádná účetní jednotka není však od sestavování přílohy osvobozena, neboť

zákon o účetnictví v § 18 výslovně uvádí, co tvoří

účetní závěrku jako nedílný celek. Pokud účetní závěrka neobsahuje všechny povinné součásti, jedná

se o správní delikt s pokutou do výše 3% hodnoty aktiv.

V § 3 odst. 4 se doplňuje obecné

pravidlo, že informace v příloze se uvádějí v tomtéž pořadí, v jakém jsou vykázány položky v rozvaze

a výkazu zisku a ztráty.

Vložený § 3a stanoví pro jednotlivé

skupiny účetních jednotek podle kategorií účetních jednotek rozsah a způsob sestavení rozvahy,

výkazu zisku a ztráty a přílohy v účetní závěrce v plném rozsahu a ve zkráceném rozsahu. Příloh se

týká odst. 5 a 6.

V odstavci 5 písm. a) a b) je stanoven obsah přílohy v účetní závěrce v plném

rozsahu:

-

Podle odst. 6 malé a mikro účetní jednotky, které nemají povinnost mít účetní závěrku

ověřenou auditorem, mohou sestavit přílohu v účetní závěrce ve zkráceném rozsahu, tzn., že příloha v

účetní závěrce těchto účetních jednotek bude obsahovat pouze informace podle

§ 39.

V § 39 jsou stanoveny „základní“

informace, které jsou povinny uvést v příloze všechny účetní jednotky. Podle nového znění

§ 39 odst. 1 účetní jednotka v příloze v účetní

závěrce uvede alespoň:

a)informace

podle § 18 odst. 3 zákona (jedná

se o základní identifikační údaje účetní jednotky a časové údaje, které se vztahují se na celou

účetní závěrku, tedy i na přílohu);

b)

informace o použitých obecných účetních zásadách a použitých účetních metodách a

odchylkách od těchto metod s uvedením jejich vlivu na majetek a závazky, na finanční situaci a

výsledek hospodaření účetní jednotky; účetní jednotka uvede podle principu významnosti zejména

způsob

1.

oceňování majetku a

závazků,

2.

stanovení

úprav hodnot majetku (odpisy a opravné

položky),

3.

uplatněný

při přepočtu údajů v cizích měnách na českou

měnu,

4.

stanovení

reálné hodnoty příslušného majetku a závazků;

c)

informace o použitém oceňovacím modelu a technice při ocenění reálnou hodnotou

zejména

1.

změny reálné

hodnoty, včetně změn v ocenění podílů ekvivalencí podle jednotlivých druhů finančního majetku a

způsob jejich

zaúčtování,

2.

pro

každý druh derivátů uvede údaje o rozsahu a podstatě, včetně hlavních podmínek a okolností, které

mohou ovlivnit výši, časový průběh a určitost budoucích peněžních toků a tabulku s uvedením změn

reálné hodnoty během účetního období na příslušném účtu v účtové skupině

41,

3.

uvede důvody

a případnou výši opravné položky, pokud nebyly majetek a závazky oceněny reálnou hodnotou nebo

ekvivalencí;

d)

výši závazkových vztahů (pohledávek a dluhů), které k rozvahovému dni mají dobu

splatnosti delší než 5 let;

e)

celkovou výši závazkových vztahů (pohledávek a dluhů), které jsou kryty věcnými

zárukami s uvedením povahy a formy těchto záruk;

f)

výši záloh, závdavků, zápůjček a úvěrů poskytnutých členům řídících, kontrolních a

případně správních orgánů s uvedením úrokové sazby, hlavních podmínek a všech dosud splacených,

odepsaných nebo prominutých částek a poskytnutá zajištění a ostatní plnění těmto osobám; tyto údaje

se uvádějí v souhrnné výši pro každou kategorii osob;

g)

výši a povahu jednotlivých položek výnosů a nákladů, které jsou mimořádné svým

objemem nebo původem;

h)

celkovou výši závazkových vztahů (pohledávek a dluhů), podmíněných závazkových vztahů

a poskytnutých věcných záruk s uvedením jejich povahy a formy, které nejsou vykázány v rozvaze;

penzijní závazky a závazky vůči účetním jednotkám v konsolidačním celku a přidruženým účetním

jednotkám se uvádějí zvlášť;

i)

průměrný přepočtený počet zaměstnanců v průběhu účetního období.

Směrnice EU v čl. 16 odst. 1 ukládá povinnost pro všechny podniky uvést v příloze i údaje

vyžadované podle dalších ustanovení této směrnice. Tyto informace, které jsou transponovány v

různých ustanoveních zákona a vyhlášky, uvedou v příloze všechny účetní jednotky bez ohledu na

kategorizaci či povinnost auditu. V zákoně se jedná zejména o ustanovení

§ 18 odst. 1 písm. c),

§ 7 odst. 3 až 6,

§ 19 odst. 5 a 6. Další povinnosti jsou uvedeny

ve vyhlášce, a to v § 4 odst. 3 písm. b),

§ 4 odst. 5,

§ 6 odst. 3 písm. c),

§ 7 odst. 10,

§ 11 odst. 5,

§ 15a,

§ 56 odst. 9 a

§ 58 odst. 2

Podle § 39 odst. 2 malé nebo mikro

účetní jednotky, které nemají povinností mít účetním závěrku ověřenou auditorem, dále uvedou

informaci o nabytí vlastních akcií nebo vlastních podílů. Splnění této povinnosti je podmínkou, aby

účetní jednotky nemusely vyhotovovat výroční zprávu v souladu se směrnicí čl. 19 odst. 3.

Vložený § 39a obsahuje další informace,

které jsou povinny uvést v příloze v účetní závěrce malé a mikro účetní jednotky, které mají

povinnost mít účetní závěrku ověřenu auditorem. Tyto účetní jednotky sestavují přílohu v účetní

závěrce v plném rozsahu. Podle odst. 1 v příloze uvedou informace podle

§ 39 a dále uvedou:

a)

u jednotlivých položek dlouhodobých

aktiv:

1.

zůstatky na začátku

a konci účetního období, přírůstky a úbytky během účetního

období,

2.

výši

opravných položek a oprávek na začátku a na konci účetního období a jejich zvýšení či snížení během

účetního

období,

3.

výši

úroků, pokud účetní jednotka rozhodla, že jsou součástí ocenění

majetku;

b)

název a sídlo účetní jednotky, která sestavuje konsolidovanou účetní závěrku nejužší

skupiny účetních jednotek, ke které účetní jednotka, jako konsolidovaná účetní jednotka

patří;

c)

povahu a obchodní účel operací účetní jednotky, které nejsou zahrnuty v rozvaze;

informace o jejich finančním dopadu se neuvádějí.

Podle § 39a odstavců 2 a 3 se v

příloze dále uvede informace o transakcích, které účetní jednotka uzavřela se spřízněnou stranou, a

které nebyly uzavřeny za běžných tržních podmínek. Účetní jednotka uvede objem těchto transakcí,

včetně povahy vztahu se spřízněnou stranou a ostatní informace o těchto transakcích, které jsou

nezbytné k pochopení finanční situace účetní jednotky. Pokud se týká výrazu „spřízněná strana“,

odvolává se ustanovení na stejný význam jako v Mezinárodních účetních standardech (IAS 24 –

Zveřejnění spřízněných stran). Informace o jednotlivých transakcích lze seskupovat podle jejich

charakteru s výjimkou případů, kdy jsou samostatné informace nezbytné k pochopení dopadu transakcí

na finanční situaci účetní jednotky.

Odstavec 4 umožňuje účetní jednotce neuvádět transakce uzavřené mezi jednou nebo více

účetními jednotkami konsolidačního celku, pokud jsou konsolidované účetní jednotky, které jsou

stranami těchto transakcí, konsolidující jednotkou plně vlastněny.

Odstavec 5 umožňuje omezit informace uvedené v odstavcích 2 a 3 pouze na transakce

uzavřené mezi účetní jednotkou a:

1.

členy řídících, kontrolních a případně správních orgánů,

2.

jejími konsolidujícími účetními jednotkami nebo účetními jednotkami s podstatným

vlivem,

3.

jejími konsolidovanými účetními jednotkami nebo přidruženými účetními

jednotkami.

Nový § 39b ukládá velkým a středním

účetním jednotkám, které sestavují přílohu v účetní závěrce v plném rozsahu, v příloze v účetní

závěrce uvést informace podle § 39 a další

informace podle odst. 1 až 6.

Podle § 39b odst. 1 uvede název a

sídlo konsolidovaných účetních jednotek nebo přidružených účetních jednotek s uvedením výše podílu

na základním kapitálu. U těchto účetních jednotek uvede i výši vlastního kapitálu a výši výsledku

hospodaření za poslední účetní období účetních jednotek, od kterých byla přijata účetní závěrka. V

odst. 2, 3 a 4 je umožněno neuvádět informace stanovené v odstavci 1 v případě, že:

-

informace o vlastním kapitálu a výsledku hospodaření se týkají přidružené účetní

jednotky, která nemá povinnost zveřejňovat účetní závěrku,

-

by tyto informace svou povahou vážně poškozovaly kteroukoliv účetní jednotku, jíž se

týkají; informace o vynechání těchto údajů se vždy uvede v příloze v účetní závěrce,

nebo

-

údaje o konsolidované účetní jednotce nebo přidružené účetní jednotce jsou součástí

její konsolidované účetní závěrky nebo součástí konsolidované účetní závěrky konsolidující účetní

jednotky širší skupiny; tyto informace neuvádí ani v případě, že jde o přidruženou účetní jednotku,

která je zahrnuta do její účetní závěrky nebo její konsolidované účetní závěrky ekvivalenční

metodou.

Podle odst. 5 dále účetní jednotka uvede:

a)

název, sídlo a právní formu každé z účetních jednotek, v níž je účetní jednotka

společníkem s neomezeným ručením;

b)

název a sídlo účetní jednotky, která sestavuje konsolidovanou účetní závěrku nejširší

skupiny účetních jednotek, ke které účetní jednotka, jako konsolidovaná účetní jednotka

patří;

c)

název a sídlo účetní jednotky, která sestavuje konsolidovanou účetní závěrku nejužší

skupiny účetních jednotek, ke které účetní jednotka, jako konsolidovaná účetní jednotka

patří;

d)

místo, kde je možné získat konsolidovanou účetní závěrku konsolidujících účetních

jednotek uvedených v písmenech b) a c), je-li její získání možné.

Podle odst. 6 dále uvede i:

a)

počet a jmenovitou hodnotu nebo účetní hodnotu vydaných akcií během účetního období,

zvlášť za každý druh akcií; obdobně se postupuje u změn podílů;

b)

informaci o vyměnitelných dluhopisech nebo podobných cenných papírech nebo právech s

vyznačením jejich počtu a rozsahu práv, která zakládají;

c)

informaci, která doplní průměrný přepočtený počet zaměstnanců podle

§ 39 odst. 1 písm. i) o rozčlenění podle

kategorií v průběhu účetního období;

d)

výši odměn přiznaných za účetní období členům řídících, kontrolních a případně

správních orgánů z důvodu jejich funkce a výši vzniklých nebo sjednaných penzijních závazků bývalých

členů těchto orgánů; údaje se uvádějí souhrnně pro každou kategorii orgánů. Tyto informace nemusejí

být uvedeny, jestliže by jejich uvedení umožnilo zjistit finanční situaci konkrétního člena takového

orgánu;

e)

informaci o navrhovaném rozdělení zisku nebo vypořádání ztráty, nebo v příslušných

případech o rozdělení zisku nebo vypořádání ztráty;

f)

u jednotlivých položek dlouhodobých

aktiv:

1.

zůstatky na začátku

a konci účetního období, přírůstky a úbytky během účetního

období,

2.

výši

opravných položek a oprávek na začátku a na konci účetního období a jejich zvýšení či snížení během

účetního

období,

3.

výši

úroků, pokud účetní jednotka rozhodla, že jsou součástí ocenění

majetku;

g)

výši odložené daně na konci účetního období a její vývoj;

h)

povahu a obchodní účel operací účetní jednotky, které nejsou zahrnuty v rozvaze, a

jejich finanční dopad na účetní jednotku, jsouli rizika nebo přínosy vyplývající z těchto operací

významné a je-li uvedení těchto rizik nebo přínosů nezbytné k posouzení finanční situace účetní

jednotky;

i)

informace o transakcích, které účetní jednotka uzavřela se spřízněnou stranou, a

které nebyly uzavřeny za běžných tržních podmínek. Účetní jednotka uvede objem těchto transakcí

včetně povahy vztahu se spřízněnou stranou a ostatní informace o těchto transakcích, které jsou

nezbytné k pochopení finanční situace účetní jednotky. Spřízněnou stranou se rozumí spřízněná strana

ve smyslu mezinárodních účetních standardů.

V navazujících odstavcích 7 a 8 se účetní jednotce umožňuje informace o jednotlivých

transakcích se spřízněnou stranou seskupovat podle jejich charakteru s výjimkou případů, kdy jsou

samostatné informace nezbytné k pochopení dopadu transakcí na finanční situaci účetní jednotky, a

neuvádět transakce uzavřené mezi jednou nebo více účetními jednotkami konsolidačního celku, pokud

jsou konsolidované účetní jednotky, které jsou stranami těchto transakcí, konsolidující jednotkou

plně vlastněny.

Podle § 39c velká účetní jednotka uvede

v příloze informace podle § 39 a

39b a dále doplní přílohu o další dvě

informace:

1.

informace o rozčlenění tržeb z prodeje zboží, výrobků a služeb podle kategorií

činností a podle zeměpisných trhů, pokud se tyto kategorie a trhy mezi sebou podstatně liší z

hlediska způsobu, kterým je organizován prodej zboží a výrobků a poskytování služeb spadajících do

běžné činnosti účetní jednotky. Tyto informace mohou být vynechány, pokud by jejich uvedení mohlo

účetní jednotku vážně poškodit; informace o vynechání těchto údajů se vždy uvede v účetní

závěrce;

2.

celkové odměny účtované auditorem za povinný audit roční účetní závěrky a celkové

odměny účtované auditorem za jiné ověřovací služby, za daňové poradenství a jiné neauditorské

služby. Tyto informace není účetní jednotka povinna uvádět v případě, že je účetní jednotka zahrnuta

do konsolidované účetní závěrky a stanovené informace jsou uvedeny v příloze v této konsolidované

účetní závěrce.

-

Další části účetní závěrky

V ustanoveních vyhlášky týkajících se dalších částí účetní závěrky, byly provedeny pouze

legislativně technické a jazykové úpravy, a to například v

§ 43 týkajícího se samostatného vykazování

některých položek v přehledu o peněžních tocích.

-

Informace v příloze v konsolidované účetní závěrce

V návaznosti na novelu zákona o účetnictví a

čl. 28 směrnice EU jsou v novém znění § 67 obsaženy

požadavky na obsah konsolidované přílohy konsolidované účetní závěrky. Ve čtyřech odstavcích

§ 67 se uvádějí informace, které konsolidující

účetní jednotka uvede v příloze v konsolidované účetní závěrce; kromě toho uvede i informace

stanovené v § 39,

39b a

39c.

-

Nové vymezení vlastní nákladů u zásob vytvořených vlastní činností

Metoda oceňování zásob vlastní činnosti uvedená v

§ 49 odst. 5 je nově formulována takto: „Vlastní

náklady zásob vytvořených vlastní činností se zjišťují ve skutečné výši nebo na základě kalkulace

výroby, stanovené účetní jednotkou. Vlastní náklady zahrnují přímé náklady a mohou zahrnovat také

poměrnou část variabilních a fixních nepřímých nákladů, příčinně přiřaditelných danému výkonu a

vztahujících se k období činnosti. Náklady na prodej se do těchto nákladů nezahrnují. Volbu metody

ocenění provede účetní jednotka s ohledem na povinnosti stanovené zákonem, zejména respektováním

principu významnosti a věrného a poctivého zobrazení majetku.“

Novelizované ustanovení omezuje poměrnou část variabilních a fixních nepřímých nákladů ve

vztahu k zahrnutí jejich výše do vlastních nákladů na náklady příčinně přiřaditelné danému výkonu,

které se současně musí vztahovat k období činnosti, a výslovně vylučuje náklady odbytového

charakteru, tedy náklady, které nevznikají v procesu vzniku zásob vlastní výroby, ale až ve fázi

jejich realizace.

V souvislosti se zavedením širšího pojmu „vlastní činnost“, bylo z ustanovení vypuštěno,

že výrobou se rozumí i jiná činnost, při které nevznikají hmotné produkty. V této souvislosti se

vymezuje v příloze č. 4 nové označení účtové skupiny 12 – Zásoby vlastní činnosti.

Nové znění je v souladu se zmocněním v § 4

odst. 8 písm. g) zákona o účetnictví a souvisí s upřesněným vymezením vlastních nákladů podle

směrnice EU čl. 2 odst. 7 v § 25 odst. 5 písm.

c) novely zákona. Z nové úpravy i nadále vyplývá možnost ocenit produkty vlastní

výroby:

-

skutečnými vlastními náklady (stanovených prostřednictvím výsledné kalkulace),

případně předem stanovenými cenami na bázi operativních (plánových) kalkulací vlastních nákladů,

tedy na základě kalkulací předběžných (v praxi se často používá kombinace obou

způsobů),

-

variantní úrovní vlastních nákladů v závislosti na délce výrobního cyklu (období

činnosti), tj. i nižším počtem položek kalkulačního vzorce. Z

§ 49 odst. 5 byl vypuštěn stávající text

upravující možnost určitých zjednodušujících postupů (zejména možnost nekalkulovat v některých

případech do ocenění vyráběných zásob nepřímé výrobní náklady) při oceňování vyráběných zásob ve

vazbě na konkrétní charakter výroby a nahrazen všeobecnou účetní zásadou. Novela tak přináší výrazně

vyšší odpovědnost podnikatelů při volbě konkrétní metody ocenění.

Pokud se účetní jednotka rozhodne, že provede změnu metody ocenění vlastních nákladů u

zásob vytvořených vlastní činností podle § 49 odst.

5 (například, že je bude oceňovat nejen přímými náklady, nýbrž i včetně výrobní režie, anebo

naopak, že vypustí výrobní popř. správní režii z kalkulace, apod.), bude účtovat o změně metody

standardním způsobem a zaúčtuje (s ohledem na významnost) vzniklé rozdíly na příslušném účtu účtové

skupiny 42 – Fondy ze zisku a převedené výsledky hospodaření (například na účet 426). Přitom je

povinna postupovat podle § 7 odst. 4 a

5 a §

4 odst. 15 zákona o účetnictví. V § 4 odst.

15 se stanoví, že účetní jednotky jsou povinny v příslušném účetním období použít účetní

metody ve znění platném na jeho počátku. Způsob oceňování je jedna z účetních metod. Prakticky to

znamená, že změnu ocenění zásob vlastní výroby lze provést pouze k 1. 1., pokud účetním obdobím je

kalendářní rok. Inventura je v tomto případě provedena k 31. 12. V účetních knihách otevřených k 1.

lednu jsou zásoby ve skutečné výši oceněné původní metodou, a proto se provede jejich ocenění

metodou nově přijatou a zaúčtují se rozdíly vzniklé přeceněním. Rozdíly ze změn účetních metod se

vykazují v rozvahové položce „A.IV.3. Jiný výsledek hospodaření minulých let“

(§ 15a vyhlášky).

-

Vzájemné zúčtování

Směrnice EU v čl. 6 odst. 2 požaduje, aby v případě, že členský stát ve zvláštních

případech povolí nebo vyžaduje, aby podniky prováděly kompenzaci mezi položkami aktiv a pasiv nebo

mezi položkami nákladů a výnosů, uvedly kompenzované částky v hrubé výši v příloze v účetní závěrce.

Tento postup je upraven v § 7 odst. 6 novely

zákona o účetnictví, který je transpozicí

dotčeného ustanovení směrnice.

V § 58 odst. 2 novely vyhlášky doplňuje

povinnost uvést v příloze účetní závěrce informace o vzájemném zúčtování, avšak jen v omezeném

rozsahu. V příloze v účetní závěrce účetní jednotka uvede výše uvedená souhrnná vykázání typů

účetních případů s ohledem na významnost. To znamená, že účetní jednotka, která možnost

kompenzace

položek v účetní závěrce využije, uvede v příloze – s ohledem na významnost – u typů účetních

případů pouze souhrnné částky a nikoliv kompenzované částky v hrubé výši z každé jednotlivé

transakce.-

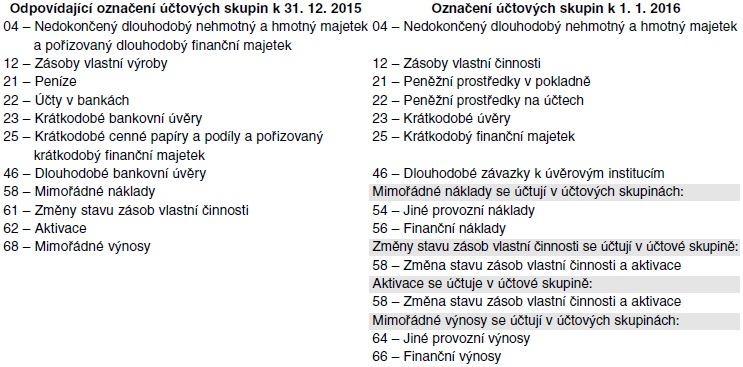

Směrná účtová osnova

V souvislosti s novým vymezením obsahu, uspořádání a označení rozvahy a výkazu zisku a

ztráty podle směrnice EU se provádí úprava směrné účtové osnovy, která je přílohou č. 4 vyhlášky.

Označení účtové třídy 2 „Krátkodobý finanční majetek a krátkodobé bankovní úvěry“ se mění na

„Krátkodobý finanční majetek a peněžní prostředky“. Další změny se týkají označení účtových

skupin.

-

Legislativnětechnické změny

Vyhláškou č. 467/2013 Sb. byly provedeny

základní úpravy prováděcí vyhlášky k zákonu o

účetnictví pro podnikatele v souvislosti s rekodifikací. V novele vyhlášky se provádějí

další, již jen minimální úpravy tak, aby vyhláška byla již v souladu s občanským zákoníkem i

zákonem o obchodních korporacích. Jedná se

například o terminologické úpravy pojmů jako „obchodní závod, pobočka nebo jiná část obchodního

závodu“, „přeměny bytových družstev“, „hmotné movité věci“, „závdavky, zápůjčky, závazkové vztahy“,

aj. Ve vyhlášce, stejně jako v zákoně o

účetnictví, se ale nezaměňuje pojem dluh za pojem závazek, protože pojem závazek vymezuje v

účetních předpisech účetní kategorii, která není totožná s civilně právním obsahem tohoto pojmu.

Účetní kategorie závazku obsahuje z největší části dluhy, o kterých je účtováno k datu uskutečnění

účetního případu, zpravidla později než v okamžiku vzniku jejich právního vztahu. Pod účetní pojem

„závazek“ se rovněž zahrnuje specifický účetní závazek typu odložené daně, přijaté zálohy apod.

Jedná se po mnoho let užívaný pojem a i nadále se zachovává jeho použití v účetních

výkazech.

Do § 47 se vrací chybně zrušený odst. 6

v novele vyhlášky z roku 2014 (vyhláška č. 293/2014

Sb.), který definuje tituly, které se pro účely účetnictví považují za dotaci, a vymezuje, že

dotace

, které účetní jednotky obdrží na pořízení (nebo technické zhodnocení) dlouhodobých aktiv,

snižují pořizovací cenu dlouhodobého majetku. Postup účtování o dotacích je popsán v bodě 3.7. ČÚS

č. 17 Zúčtovací vztahy.Poznámka

Ministerstvo financí dne 20.1.2015 vydalo informaci ke zrušení ustanovení

§ 47 odst. 6 vyhlášky č. 500/2002 Sb., ve znění

pozdějších předpisů. Týká se novely této vyhlášky ve znění účinném od 1. ledna 2015 (vyhláška č.

293/2014 Sb.), která v důsledku nového označení

odstavců v § 47 neobsahuje odstavec 6 vymezující

postup při ocenění dlouhodobého hmotného a nehmotného majetku při poskytnutí

dotace

. Zrušením

odstavce 6 v § 47 se však nemění principy účtování

o dotaci na pořízení majetku a o dotaci na úhradu úroků zahrnovaných do ocenění majetku. Účetní

jednotky mohou využít pro účtování o dotaci například doporučené postupy obsažené v Českém účetním

standardu pro podnikatele č. 017 Zúčtovací vztahy bod 3.7. Dále se v informaci uvádí, že vymezení

bezúplatných plnění včetně dotací a jejich vykazování v účetní závěrce bude upraveno vyhláškou s

účinností od 1. ledna 2016 v souvislosti s implementací účetní směrnice Evropského parlamentu a Rady

2013/34/EU do českých právních předpisů v oblasti

účetnictví.Za legislativně technickou úpravu lze považovat i úpravu

§ 57, který v přečíslovaných odstavcích 1 až 5

vymezuje postup tvorby a použití rezerv.

V § 62 stávající ustanovení týkající se

případů, za kterých se nevytváří konsolidační celek, se zrušují v souvislosti s jejich přesunem do

§ 22a

22aa novely

zákona o účetnictví.

Pro nadbytečnost či neplatnost se v řadě ustanovení zrušují poznámky pod čarou včetně

odkazů na ně.

-

Převodový můstek

V bodě 3 přechodných ustanovení novely vyhlášky je uvedeno, že v novém Českém účetním

standardu pro podnikatele č. 024 – Srovnatelné období za účetní období započaté v roce 2016 bude

stanoven postup, který může účetní jednotka využít při sestavení účetní závěrky za účetní období

započaté v roce 2016. Jde zejména o „převodový můstek“ při vykazování informací o výši srovnatelných

položek za bezprostředně přecházející účetní období podle

§ 4 odst. 5 vyhlášky č. 500/2002 Sb., ve znění

účinném ode dne nabytí účinnosti této vyhlášky. Tento standard bude vydán ve Finančním zpravodaji

Ministerstva financí. V postupech účtování obsažených ve stávajících Českých účetních standardech

pro podnikatele budou promítnuty i ostatní změny vyplývající z novel účetních předpisů.