V dnešním článku se zaměříme na další problematickou oblast související s celním řízením při dovozu zboží ze zemí mimo Evropskou unii a to správné či nesprávné deklarování celní hodnoty zboží. Chybné deklarování celní hodnoty zboží, které je zjišťováno při provádění kontrol po propuštění zboží, je velice časté a vede k vyměření dodatečných částek cla i penále. Proto se zaměříme zejména na ty skutečnosti, které mají vliv na správné deklarování celní hodnoty a to je: - cena skutečně placená za zboží, - poplatky, které musí být zahrnuty do celní hodnoty, - poplatky, které naopak nemají být do celní hodnoty zahrnuty Neopomeneme připomenout vliv deklarované celní hodnoty na správné určení základu daně z přidané hodnoty.

Celní kontroly – celní hodnota (1. část)

Ing.

Lenka

Sabelová

Budeme se věnovat pravidlům pro provádění oprav rozhodnutí o propuštění zboží do režimu volného oběhu, pokud jde o změny v oblasti deklarované celní hodnoty. Je to z toho důvodu, aby bylo zřejmé jak postupovat, a abychom mohli předejít problémů v případě provádění kontrol po propuštění zboží celními orgány. Popíšeme si ve zkratce, jakým způsobem probíhá kontrola celních orgánů v oblasti ověřování správnosti deklarované celní hodnoty, a jaké jsou důsledky zjištění nesrovnalostí. Nebudeme se věnovat situacím, kdy je celní hodnota stanovovaná při propuštění zboží do režimu volného oběhu celními orgány. Jde opět o poměrně rozsáhlou oblast, a proto bude text rozdělen do několika ucelených částí.

Základní legislativou pro určení celní hodnoty jsou zejména ustanovení článků 29 až 36 nařízení Rady č. 2913/92, kterým se vydává celní

kodex

Společenství, ve znění pozdějších předpisů (dále jen „celní kodex“), a dále ustanovení článků 141 až 181 a přílohy č. 23 až 29 nařízení Komise č. 2454/93, kterým se provádí nařízení Rady (EHS) č. 2913/92, kterým se vydává celní kodex

Společenství, ve znění pozdějších předpisů (dále jen „prováděcí předpis k celnímu kodexu“).Pravidla pro určení celní hodnoty ve výše zmíněné legislativě vychází z Dohody o zřízení Světové obchodní organizace1) (World Trade Organization, ve zkratce a dále v textu „WCO“) konkrétně čl. VII GATT, v Dohodě o provádění článku VII Všeobecné dohody o clech a obchodu 1994. V oblasti celního hodnocení je nutné se dále řídit i Rozhodnutími Výboru pro celní hodnocení Světové obchodní organizace, poradními dobrozdáními, Komentáři, Vysvětlivkami, Studiemi případů a Studiemi Technického výboru pro celní hodnocení Světové celní organizace.2)

Článek VII GATT tak uvádí: "Celní hodnota dovezeného zboží má být založena na skutečné hodnotě dovozeného zboží, z něhož se clo vyměřuje, nebo na skutečné hodnotě obdobného zboží a nemá být založena na hodnotě zboží domácího původu nebo na libovolných či fiktivních hodnotách."

„Skutečnou hodnotou“ má být cena, za kterou se v době a na místě určeném předpisy dovážející země takové nebo obdobné zboží prodává nebo nabízí k prodeji při běžném obchodu za podmínek neomezené soutěže.

Pro určení celní hodnoty je tedy rozhodující, že se má zakládat na ceně skutečně placené za dovozené zboží a z tohoto základního pravidla vychází i definice uvedená v článku 29 celního kodexu, kdy se za celní hodnotu dováženého zboží považuje „hodnota transakce, to je cena, která byla nebo má být skutečně zaplacena za zboží prodané pro vývoz na celní území Společenství, případně upravená podle článků 32 a 33“.

Metoda hodnoty transakce je tedy první z metod pro určování celní hodnoty a ostatní metody pro určení celní hodnoty jsou považovány za metody pomocné nebo jinak určeno náhradní v případě, kdy právě celní hodnota nemůže být určena s použitím metody transakce.

Jedná se o následující metody:

-

Metoda hodnoty transakce stejného zboží [upravuje čl. 30 odst. 2 písm. a) celního kodexu]

-

Metoda hodnoty transakce podobného zboží [upravuje čl. 30 odst. 2 písm. b) celního kodexu]

-

Metoda jednotkové ceny [upravuje čl. 30 odst. 2 písm. c) celního kodexu]

-

Metoda vypočítané hodnoty [upravuje čl. 30 odst. 2 písm. d) celního kodexu]

-

a metoda použití rozumných prostředků (upravuje čl. 31 celního kodexu)

Jak jsem již zmínila v úvodu textu, těmto metodám se v dnešním článku věnovat nebudeme.

Celní hodnota se uvádí v příslušném celním prohlášení v kolonce číslo 47 a to v korunách českých. Pokud jsou tedy údaje pro určení celní hodnoty dováženého zboží vyjádřeny v cizí měně, je třeba je přepočítat na koruny české. Postup pro tento přepočet je uveden v článku 35 celního kodexu, který dále doplňují články 168 až 172 prováděcího předpisu k celnímu kodexu.

Platný celní kurz se používá dle data podání celního prohlášení a deklarant si jej může zjistit jednoduše na stránkách CS ČR pod odkazem: https://www.celnisprava.cz/cz/aplikace/Stranky/kurzy.aspx

V souladu s článkem 29 odstavec 3 celního kodexu se cenou, která byla nebo má být za zboží skutečně zaplacena rozumí celková platba, která byla nebo má být uskutečněna mezi prodávajícím a kupujícím ve prospěch prodávajícího za dovážené zboží. Taková cena zahrnuje veškeré platby, které kupující uskutečnil nebo má uskutečnit jako podmínku prodeje dováženého zboží prodávajícímu nebo třetí osobě k uspokojení závazku prodávajícího. Naopak je zde v písmenu b) zmíněno, že činnosti, které kupující podniká na svůj účet, se nepovažují za nepřímou platbu prodávajícímu. Upřesnění je pak v článku 29 odst. 3 písm. b) a v článku 32 celního kodexu.

Článek 144 prováděcího předpisu k celnímu kodexu doplňuje k článku 29 celního kodexu, že za základ pro určení celní hodnoty v případě, že dosud nebylo za zboží zaplaceno, se považuje vždy cena, jež má být v daném okamžiku zaplacena.

Často se stává, že při propuštění zboží do režimu volného oběhu, ještě není za zboží zaplaceno, neboť splatnost fakturované částky je dohodnuta až za nějaké časové období a zároveň se může jednat o úhradu, která je prováděna v různé formě. V případě plateb může jít o úhradu zálohy a následný doplatek, úhradu v několika částkách a dokonce může být úhrada provedena nejen v penězích, ale i jiným způsobem (výměnné a kompenzační obchody, platba šekem nebo směnkou apod.). Úhradu částky skutečně placené a to ať v celé, či částečné výši, je vhodné prokázat dokladem o bezhotovostním převodu, dokladem o platbě z akreditivu, dokladem o předání příslušného cenného papíru apod.

Pokud je součástí faktury snížení ceny upravené v kupní smlouvě (může se jednat o realizaci množstevních rabatů, obratových slev, bonusů, sezónních slev apod.), které prodávající poskytuje kupujícímu, je možné takové snížení přijmout, pokud je jasné, z jakých důvodů ke snížení ceny dochází, a toto je celním orgánům náležitě prokázáno.

Snížení ceny není akceptovatelné, pokud se ve skutečnosti vztahuje na jiné zboží, než které je propouštěno do režimu volného oběhu.

Jde například o situace, kdy bylo dříve dovezené zboží, toto zboží neodpovídalo kvalitě, jež byla sjednána, a snížení na další faktuře u další dodávky, zohledňuje tuto skutečnost poskytnutím slevy.

Rovněž může dojít k situaci, kdy je třeba při deklarování celní hodnoty v předmětném celním prohlášení deklarovat cenu zboží z faktury či kontraktu, který byl uzavřen na větší množství stejného zboží v rámci jedné obchodní operace. Cena je tak určena poměrem ke zboží, jež je deklarováno v celním prohlášení.

Tento postup umožňuje ustanovení článku 145 prováděcího předpisu a je použitelný i v případě, kdy je třeba zohlednit cenu poškozeného či částečně ztraceného zboží, ke kterému došlo před jeho propuštěním do volného oběhu.

V těchto případech je mnohdy zcela chybně ze strany celních orgánů, či zástupců v celním řízení, požadováno předložení faktury, která by zohledňovala pouze množství zboží navržené k propuštění do režimu volného oběhu.

Příklad 1

Společnost A si nakoupila zboží v Japonsku. Zboží bylo odesláno jako zásilka o čtyřech nákladových kusech. V průběhu dopravy však došlo k situaci, že jeden ze čtyř nákladových kusů byl doručen až následně. Tři nákladové kusy tak již byly k dispozici a byly dočasně uskladněny ve skladu přepravní společnosti a to pod celním dohledem. Protože společnost A zboží nutně potřebovala do výroby, chtěla, aby zboží bylo ihned propuštěno do režimu volného oběhu, aby se nemuselo čekat na chybějící nákladový kus.

Jak postupovat?

1.

Bylo třeba provést fyzickou kontrolu zboží a to za účasti celních orgánů. Zboží bylo pod celním dohledem a bylo nutné zjistit, jaké zboží je konkrétně obsaženo ve třech nákladových kusech, neboť zboží doprovázela faktura a přepravní doklady, které obsahovaly informace o celé kompletní zásilce.

2.

Po ověření skutečnosti o povaze a množství zboží ve třech nákladových kusech mohlo být připraveno a podáno celní prohlášení na propuštění zboží do režimu volného oběhu. Celní hodnota zohledňovala z celkové fakturované částky právě množství odpovídající zboží, které bylo k dispozici.

3.

Následně po dodání posledního čtvrtého nákladového kusu, bylo opětovně podáno celní prohlášení na propuštění zboží do režimu volného oběhu, přičemž byla použita opět původní faktura a celním orgánů bylo zároveň deklarováno, že zbývající množství, uvedené na faktuře, již bylo propuštěno do režimu volného oběhu předchozím rozhodnutím (viz bod 2).

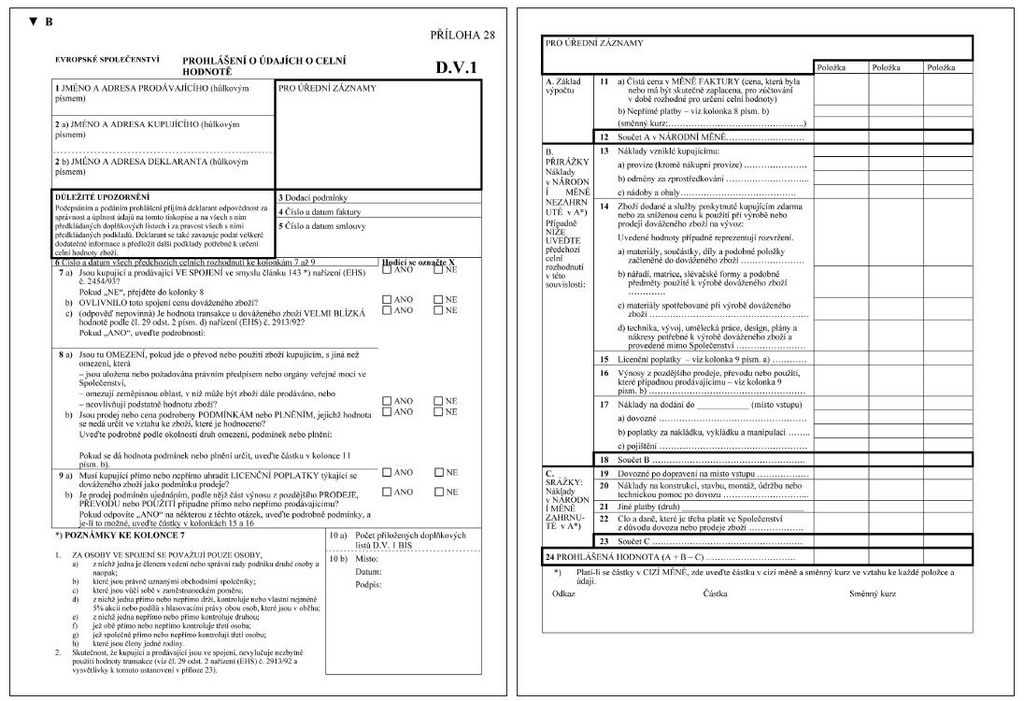

Cenu skutečně placenou prokazuje deklarant/dovozce předložením kopie dokladu, na základě kterého je celní hodnota deklarována. Jedním z dokladů, kterým je možné doložit celní hodnotu, je i Deklarace údajů o celní hodnotě, předkládaná na formuláři „D. V.1.“, který je uveden v příloze číslo 28 a 29 prováděcího předpisu k celnímu kodexu. Takové prohlášení pak obsahuje informace potřebné pro určení celní hodnoty dováženého zboží (např. rozdělení nákladů zahrnutých do celní hodnoty apod.) a musí být doloženo podpůrnými doklady. Případy, kdy se tento formulář povinně předkládá a další podrobnosti k jeho předkládání, jsou uvedeny v článcích 178 až 181 prováděcího předpisu k celnímu kodexu.

Zpravidla jsou tedy jako doklady prokazující správnost deklarované celní hodnoty předkládány následující dokumenty:

-

Obchodní faktura za zboží, pokud existuje,

-

Kupní smlouva,

-

Licenční smlouva - v případě, kdy se do celní hodnoty zahrnují licenční poplatky,

-

Smlouvy o zastoupení - v případě přičítání provizí nebo odměn za zprostředkování,

-

Přepravní a pojistné doklady - k posouzení dodacích podmínek, rozložení nákladů na dopravu,

-

Účetní záznamy - například prokazující úhradu předmětného zboží apod.

Doklady předkládané celním orgánům by neměly vést celní orgány k pochybnosti o jejich pravosti či důvěryhodnosti. Platí tedy, že faktura či jiné doklady mohou být předkládány v kopii, nemusí být podepsané a faktura může být označena „pouze pro celní účely“ nebo „proforma faktura“. Nicméně takto označené doklady by měly být zpravidla předkládány v souvislosti s dovozem zboží, které není hrazeno. V případě zboží, které je hrazeno, by bylo vhodné prokázat, že cena uvedená na „proforma faktuře“ se neliší od skutečně fakturované a hrazené ceny, že byl tento doklad například vystaven jen jako prozatímní či pouze doprovázející zboží, neboť originál faktury byl například zaslán prostřednictvím elektronické výměny dat apod.

Celní orgány jsou oprávněny požadovat překlad takto předkládaných dokladů a mají právo ověřovat a zkoumat předložené doklady.

Na použití či nepoužití metody transakce může mít vliv, zda cenu neovlivnilo spojení mezi kupujícím a prodávajícím. Za osoby ve spojení se považují osoby uvedené v článku 143 prováděcího předpisu k celnímu kodexu - jedná se například o členy jedné rodiny, osoby, kterou jsou vůči sobě v zaměstnaneckém poměru, osoby, které jsou právně uznanými obchodními společníky atd.

Zvláštní postupy pro akceptaci metody transakce u těchto osob upravuje ustanovení článku 29 odst. 2 celního kodexu. Prohlášení, zda se jedná či nejedná o osoby ve spojení, je rovněž uváděno v Deklaraci údajů o celní hodnotě (formulář D. V.1.).

Při použití metody transakce nesmíme opomenout fakt, že se musí jednat o cenu, která je určena pro vývoz na celní území Společenství. Obecně je pro prokázání této skutečnosti dostatečné to, že bylo podáno celní prohlášení na propuštění zboží do volného oběhu. Nicméně před vlastním propuštěním do volného oběhu a určování celní hodnoty mohou předcházet obchodní transakce, kdy zboží není prodáno pouze jednou, osobou přímo ze země mimo EU, dovozci z členského státu, ale například jde o postupné prodeje. Na postupné prodeje a způsob určení celní hodnoty v těchto případech dopadá ustanovení článku 147 prováděcího předpisu k celnímu kodexu.

V případě postupných prodejů je pro určení, že se jedná o prodej zboží pro vývoz na celní území Společenství rozhodující buď poslední prodej v rámci obchodního řetězce, který vedl k dovozu zboží na celní území nebo prodej, který se uskutečnil již na celním území před propuštěním do volného oběhu (může jít o prodeje v skladování v celním skladu, ve svobodném skladu, případně i o prodej zboží, které bylo propuštěno do celního režimu tranzit a bylo pod celním dohledem přepravováno z jednoho místa určení do druhého apod.)

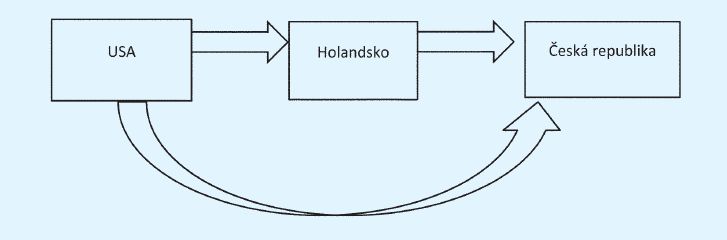

Příklad 2

Postupný prodej

První nákup zboží z USA uskuteční obchodní firma v Holandsku. Zboží je nasměrováno přímo z USA do ČR, neboť holandská firma prodá zboží české společnosti. Existují tedy fakticky dvě obchodní transakce - Holandsko x USA (hodnota faktury 10.000 USD) a následně Holandsko x ČR (hodnota faktury 12.000 USD).

Pokud má celní hodnota vycházet z ceny skutečně hrazené pro vývoz na celní území Společenství, není pochyb, že se jedná o transakci mezi USA a Holandskem a pro účely celního řízení by měla být deklarována celní hodnota vycházející z faktury mezi USA a Holandskem.

V praxi může dojít k různým situacím:

1.

Holandská společnost bude dovozcem a propustí zboží do režimu volného oběhu. Není problém s určením celní hodnoty, protože holandská společnost disponuje prodejní fakturou z USA a je schopna případně celním orgánům doložit i úhrady ceny do USA. Celní hodnota bude vycházet z fakturované částky 10.000 USD.

2.

Česká společnost bude dovozcem a propustí zboží do režimu volného oběhu. Může se jednat o společnost, která je ve spojení s holandskou společností, tzn. není třeba „schovávat“ ceny dováženého zboží. V tomto případě může holandská společnost poskytnout české společnosti původní dovozní fakturu, byť zní na holandskou společnost, a ta bude použita pro určení celní hodnoty. Celní hodnota bude vycházet z fakturované částky 10.000 USD.

Poznámka:

Ustanovení článku 181 odstavec 2 prováděcího předpisu k celnímu kodexu v tomto případě uvádí, že dovozce musí předložit celnímu úřadu dvě vyhotovení faktury vystavené na osobu, která je usazena v jiném členském státě (tj. na holandskou společnost), přičemž jedno vyhotovení si ponechá celní úřad a druhé opatří úředním razítkem a číslem předmětného rozhodnutí o propuštění do režimu volného oběhu, aby takto potvrzené mohlo být předáno osobě, na jejíž jméno je faktura vystavena. Tímto způsobem je fakticky i pro holandskou společnost zajištěno, že ve svém účetnictví bude mít evidován doklad, který prokazuje, že zboží bylo propuštěno do volného oběhu v jiném členském státě, byť holandská společnost nebyla dovozcem zboží a tím, kdo navrhoval zboží k propuštění do volného oběhu.

3.

Česká společnost bude dovozcem a propustí zboží do režimu volného oběhu. Česká společnost však disponuje pouze fakturou, kterou hradí holandské společnosti. Holandská společnost má eminentní zájem na tom, aby česká společnost neznala původní ceny dováženého zboží. Z ostatních dokladů doprovázejících zboží je zřejmé, že zboží bylo prodáno pro vývoz na celní území Společenství, příjemcem zboží na přepravních dokladech může být uvedena jak původní holandská společnost, tak konečný příjemce v ČR. V tomto případě nezbude, než že česká společnost musí deklarovat celní hodnotu, která vychází z ceny hrazené holandské společnosti, neboť žádným jiným dokladem prokazující cenu skutečně hrazenou do USA nedisponuje a jako dovozce uskutečňuje nákup zboží na celním území Společenství od jiné společnosti z jiného členského státu. V tomto případě je zřejmé, že takto určená celní hodnota bude fakticky zohledňovat i případný zisk holandské společnosti a clo, vyměřené z této celní hodnoty může být vyšší, než by bylo původně a správně hrazeno holandskou společností, pokud by tato byla dovozcem. Celní hodnota bude vycházet z fakturované částky 12.000 USD.

V souladu s platnou legislativou se jedná o cenu z prodeje, který předcházel návrhu na propuštění do volného oběhu a pro celní orgány je taková cena akceptovatelná jako základ pro určení celní hodnoty s použitím metody transakce.

Příklady a postupy pro určení celní hodnoty pro postupné prodeje jsou rovněž k nalezení v Kompendiu textů o celní hodnotě, které zpracovává Výbor pro celní

kodex

, odbor pro celní hodnotu. Tato kompendia jsou zveřejněná a použitelná pro deklaranty na stránkách Celní správy ČR:-

Kompendium TAXUD/800/2002-CS https://www.celnisprava.cz/cz/clo/celni-hodnota/Celn%20hodnota/co mpendium_2007_cs.pdf

-

Anglická verze z roku 2008 https://www.celnisprava.cz/cz/clo/celni-hodnota/Celn%20hodnota/co mpendium_2008_en.pdf

Obsahem Kompendia je shrnutí závěrů, komentářů, stanovisek Výboru pro celní

kodex

a Technického výboru pro celní hodnotu při Světové celní organizaci a rovněž obsahují informace o rozsudcích Soudního dvora Evropských společenství v oblasti celní hodnoty. Netýká se tedy pouze doporučení k postupným prodejům, ale upřesňuje další oblasti, které mají vliv na určení celní hodnoty.K ceně skutečně placené, nebo která má být zaplacena za zboží je třeba přičíst další náklady, které jsou definované článkem 32 celního kodexu. Tyto náklady je třeba rovněž celním orgánům hodnověrně prokázat.

Jde o následující náklady, které se přičítají k ceně skutečně placené, a to v případě, kdy jsou hrazeny kupujícím a nejsou zahrnuty v ceně skutečně placené:

-

provize a odměny za zprostředkování, s výjimkou nákupních provizí - tyto je možné prokázat například uzavřenými smlouvami o obchodním zastoupení, komisionářskou smlouvu či smlouvou o zprostředkování,

-

náklady na nádoby, které se pro celní účely považují za součást zboží,

-

náklady na balení zahrnující jak práci, tak materiál – může se prokázat například předložením kalkulace ceny dováženého zboží.

Dále se v souladu s článkem 32 celního kodexu do celní hodnoty připočítává vhodným způsobem rozvržená, hodnota níže uvedeného zboží a služeb, které jsou poskytovány přímo nebo nepřímo kupujícím zdarma nebo za snížené náklady k použití v souvislosti s výrobou nebo prodejem pro vývoz dováženého zboží, pokud tato hodnota nebyla zahrnuta do ceny skutečně placené nebo která má být zaplacena:

-

materiály, součástky, díly a podobné položky obsažené v dováženém zboží,

-

nářadí, matrice, slévačské formy a podobné předměty použité k výrobě dovezeného zboží,

-

materiály spotřebované k výrobě dovezeného zboží,

-

techniky, vývoj, umělecká práce, design, plány a nákresy provedené mimo Společenství a nezbytné pro výrobu dovezeného zboží.

Do celní hodnoty je dále třeba připočítat:

-

poplatky za autorská práva a licenční poplatky týkající se ohodnocovaného zboží, které musí platit kupující, ať již přímo nebo nepřímo, jako podmínku prodeje hodnoceného zboží, pokud tyto poplatky nejsou zahrnuty v ceně skutečně placené nebo která má být zaplacena,

-

hodnota celé části výnosu z jakéhokoliv pozdějšího dalšího prodeje, převodu nebo použití dovezeného zboží, která připadne přímo nebo nepřímo prodávajícímu,

-

náklady dopravy a pojištění dováženého zboží, a náklady za nakládání, vykládání a manipulaci spojené s dopravou dováženého zboží až do místa, kde zboží vstupuje na celní území Společenství.

Náklady, které je třeba v souladu s článkem 32 celního kodexu připočítat, je možné prokázat přímo fakturou, pokud jsou náklady na ní vykázány, nebo samostatnou fakturou za tyto další náklady či poskytnuté služby. Rovněž se může jednat o předložení smluv o zprostředkování, smluv o poskytování služeb, doklady o úhradě poplatků a podobně.

Nejčastěji se v souvislosti s deklarováním celní hodnoty v celním prohlášení zaměřuje celní orgán na kontrolu správnosti deklarovaných nákladů na dopravu zboží a s ní související manipulační náklady a pojistné. Tyto náklady jsou zpravidla ověřovány již při samotném propouštění zboží do celního režimu.

Je ale obvyklé, že v momentě, kdy je zboží do celního režimu propouštěno, není k dispozici ještě faktura za tyto služby. Náklady tak vychází nejčastěji z různých prohlášení poskytnutých dopravci.

Právě v rámci kontrol po propuštění zboží je zjišťováno, že náklady zahrnuté do celní hodnoty neodpovídají skutečné částce uhrazené dovozcem/deklarantem.

Náklady na dopravu, nakládku, vykládku a manipulaci se zbožím v souvislosti s dopravou, jsou zpravidla hrazeny buď prodávajícím, nebo kupujícím. Celní orgány nejčastěji dovozují, kdo tyto náklady hradí, ze sjednané dodací podmínky

Incoterms

3). Dodací podmínka Incoterms

tak může naznačovat, jestli součástí hrazené ceny za zboží již jsou obsaženy, či naopak nejsou obsaženy i náklady na dopravu zboží a pokud ano, tak do kterého místa. Samotná dodací podmínka však neřeší otázku úhrady ceny, neboť toto je již součástí vlastní kupní smlouvy. Je tedy třeba vždy zvážit, zda samotná dodací podmínka Incoterms

může jednoznačně určit, zda fakturovaná hodnota obsahuje náklady na dopravu či nikoliv.Příklad 3

Nejčastější používaná dodací podmínka

Incoterms

ve znění 2010 pro námořní dopravu je FOB „vyplaceně loď“ (přístav nalodění).Pokud se bude jednat o dovoz z Číny, mohla by být dodací podmínka

Incoterms

2010 například FOB Shanghai. V tomto případě si prodávající splní svou povinnost dodáním zboží na palubu lodi jmenované kupujícím ve sjednaném přístavu nalodění. Riziko za ztrátu anebo poškození zboží přechází na kupujícího, jakmile je zboží dodáno na palubu lodi a kupující nese veškeré náklady od tohoto okamžiku.Z titulu i tohoto zkráceného výkladu této doložky je zřejmé, že loď, která bude odvážet zboží z přístavu Shanghai, si najímá kupující a hradí tak i veškeré náklady spojené s dopravou zboží až do místa určení v EU, například až do místa sídla české společnosti v Praze.

V takovém případě je lehce dovoditelné, že součástí fakturované hodnoty uvedené na faktuře doprovázející zboží, nemohou být náklady na dopravu zboží až na místo vstupu na celní území Společenství, neboť tuto dopravu si sjednává sám kupující. Je však pravděpodobné, že do fakturované hodnoty se promítly náklady na dopravu zboží od prodávajícího do přístavu nalodění, včetně nějaké manipulace se zbožím v přístavu nalodění.

Dodací podmínka DAP „s dodáním v místě určení“ (místo určení v EU) naopak naznačuje, že součástí fakturované hodnoty za zboží budou pravděpodobně i náklady na dopravu zboží, neboť prodávající si splní dodání, jakmile je zboží dodáno k dispozici kupujícímu na příchozím dopravním prostředku připravené k vykládce v místě určení, tedy v našem případě opět někde na celním území Společenství, například v sídle české společnosti v Praze.

V tomto případě se lze důvodně domnívat, že pokud prodávající nese rizika za ztrátu a poškození zboží až do místa určení, zároveň je to on, kdo si najímá dopravce a zajišťuje i přepravní smlouvu do místa určení, je prodávajícímu tato služba dopravcem účtována. Při sjednání ceny za zboží je tedy zřejmě v kalkulaci takový náklad na dopravu již zohledněn.

Jak již bylo zmíněno výše, samotné dodací podmínky

Incoterms

neřeší otázku platebních podmínek. Naopak kupní smlouvy by měla řádně stanovit sjednanou platební podmínku, tj. způsob úhrady ceny za zboží, splatnost faktur, měnu, ve které bude případně hrazeno, a i rozdělení případných nákladů v souvislosti s úhradou ceny za zboží a za další související náklady.Velice často se tak stává, že právě následnou kontrolou po propuštění zboží se zjistí, že dovozce eviduje ve svém účetnictví několik plateb směrem k prodávajícímu. Jedna platba může odpovídat ceně uvedené na faktuře doprovázející zboží, o níž při celním řízení tvrdil dovozce či jeho zástupce, že obsahuje i náklady na dopravu zboží až na určené místo (např. na místo vstupu na celní území Společenství, případně až na místo na celním území Společenství). Další faktury a provedené úhrady ze strany dovozce však prokazují, že tato částka nebyla konečná, ale naopak dovozce hradil další náklady spojené s náklady na dopravu či manipulaci se zbožím na základě následně vystavené faktury.

Nejčastěji k těmto případům dochází u dodací podmínky

Incoterms

2010 CPT „přeprava placena do“.V rámci této doložky prodávající dodává zboží dopravci anebo jiné osobě jmenované prodávajícím (tzn. sjednává přepravní smlouvu) ve sjednaném místě a je povinen sjednat přepravu a hradit náklady spojené s přepravou zboží do jmenovaného místa určení. Svůj závazek dodání, tj. přechod rizika z prodávajícího na kupujícího, však nastává v momentě předání zboží do péče dopravce.

Z titulu výkladu se lze domnívat, že dopravu jednoznačně hradí prodávající. Ale tak, jak již bylo několikrát zmíněno, samotná dodací podmínka neřeší to, jestli ve faktuře, která doprovází zboží je částka dopravného zohledněna, nebo částka za dopravu zboží bude následně prodávajícím kupujícímu například přefakturována.

Problematická může být i dodací podmínka

Incoterms

2010 DDP „s dodáním clo placeno“. Prodávající si u této doložky splní dodání, jakmile dá zboží k dispozici kupujícímu, celně odbavené pro dovoz na příchozím dopravním prostředku připravené k vykládce ve sjednaném místě určení. Prodávající tak nese náklady a rizika až do tohoto místa a má povinnost zajistit i celní odbavení zásilky a uhradit clo, daň z přidané hodnoty a další daně a poplatky splatné při dovozu. I zde je třeba ověřit, zda cena uvedená na faktuře a doprovázející zboží už v sobě nemá zahrnuty i tyto náklady. Přičemž clo a daně splatné při dovozu by neměly v žádném případě vstupovat do celní hodnoty.Ve vztahu k nákladům na dopravu je třeba zmínit, že často jsou součástí faktury od dopravních společností i jiné náklady související s dopravou. Může se jednat o náklady za uložení zboží ve skladech, poplatky za nájemné za použití kontejnerů nebo speciálních obalů, speditérské provize, náklady na střežení nebo doprovod dopravního prostředku, poplatky za přepravu na podkladě karnetu TIR, a podobně. Tady je vždy třeba správně posoudit, zda se jedná o náklady, které vstupují do celní hodnoty, či nikoliv.

Obecně se za náklady dopravy považují kromě přepravného a přepravních přirážek všechny další výdaje související s přepravou zboží. Tyto náklady však mají být zohledněny pouze do místa vstupu na celní území Společenství. Nemělo by se tedy jednat o náklady, které vznikly až na celním území Společenství.

Jako příklad si můžeme uvést poplatky související s leteckou dopravou:

„Due agent“ = náklady na odbavení splatné spedici v zemi odeslání = náklady, které vznikly před vstupem na celní území Společenství, tj. zahrnují se do celní hodnoty.

„collect fee“ = poplatky za výběr dopravného u nevyplacených zásilek od příjemce leteckou společností spravující letiště určení = náklad vzniklý až po vstupu na celní území Společenství, tj. nezahrnuje se do celní hodnoty.

Dalším nákladem, který je součástí nákladů na dopravu a musí být zahrnut do celní hodnoty, je zdržné (to je náhrada škody splatná za zdržení plavidel v přístavu). O tomto rozhodoval ESD ve věci C-11/89 Unifert Handels GmbH, Warendorf v. Hauptzollamt Münster.

Mezi náklady za nakládky, vykládku či manipulaci spojené s dopravou spadají náklady vzniklé na začátku přepravy, náklady v souvislosti s ukončením přepravy ve třetí zemi a může jít o úhradu nákladů v souvislosti s upevněním nákladu na dopravní prostředek, použití speciálního zařízení pro nakládku, náklady za překládky nákladu, chlazení či odvětrávání během přepravy, ale i vyřízení veterinárních či rostlinolékařských osvědčení, či úhrada těchto kontrol prováděných státními orgány země vývozu či průvozu, provedení rentgenových kontrol a podobně.

Ve vztahu k nákladům na dopravu je třeba zmínit situaci, kdy fakturovaná částka může zohledňovat přepravní náklady až na místo, které se nachází za místem vstupu zboží na celní území Společenství, tj. až někde na celním území Společenství. Článek 164 prováděcího předpisu k celnímu kodexu umožňuje odpočet části nákladů, které představuje doprava po celním území Společenství. Při tomto zohledňování se přihlíží k druhu dopravy a doprava může být poměrně rozdělena podle vzdálenosti mimo celní území a vzdálenosti na celním území a může být její výpočet proveden s přihlédnutím k všeobecně závazných sazbám pro dopravu. Toto rozdělení musí provést deklarant/dovozce a měl by tak učinit v celním prohlášení nebo v deklaraci údajů o celní hodnotě (doklad D. V.1). Zároveň je vhodné celnímu úřadu doložit, jak bylo poměru doprav a částek dosaženo.

V letecké dopravě se pro poměrné rozdělení dopravného používá Příloha č. 25 k prováděcímu předpisu k celnímu kodexu, která zohledňuje vzdálenosti letišť nakládky a zóny příletu na území EU, tj. fakticky všech letišť vykládky na celním území. V tabulce jsou rozděleny třetí země podle světadílů a zón a dále ve druhém sloupci procentní podíly, které představují část nákladů na leteckou dopravu, která se zahrnuje do celní hodnoty.

Příklad 4

Zboží bylo přepravováno z letiště FUZHOU v Číně, jde letiště v Asii, Zóna L (Brunej, Čína, Indonésie, Kambodža, Laos, Macao, Malajsie, Maledivy, Mongolsko, Myanmar, Filipíny, Singapur, Srí Lanka, Tchaj-wan, Thajsko, Vietnam, a vybraná letiště v Rusku), které odpovídá 70% části nákladů na leteckou přepravu.

Pokud částka za leteckou dopravu činila například 1.403,60 USD, tak do celní hodnoty je třeba připočítat částku nákladů na leteckou přepravu pouze ve výši 982,52 USD (70% z 1.403,60 USD = 982,52 USD).

U poštovní dopravy se do celní hodnoty v souladu s článkem 165 prováděcího předpisu k celnímu kodexu zahrnují všechny poštovní poplatky. Nezahrnují se pouze poplatky hrazené například České poště za úkony provedené v České republice (například účtované skladné, nebo předložení zboží k provedení celní kontroly apod.).

Součástí celní hodnoty musí být náklady na pojištění a to v případě, kdy bylo zboží skutečně pro přepravu pojištěno. Jedná se tedy o dopravní pojištění, které zpravidla pokrývá celou přepravu a nelze tak jeho výši poměrně rozdělit po místo vstupu na celní území Společenství a dále. Jen v případě, kdy by přímo z pojistné smlouvy (pojištění námořní dopravy) bylo zřejmé, že výše pojistného na místo vstupu, tj. po přístav vylodění, je určena jednou konkrétní částku, mohlo by to být při určení celní hodnoty zohledněno.

V souvislosti s náklady, které byly zmíněny výše, a které je třeba zahrnout do celní hodnoty zboží, je třeba uvést, že o těchto nákladech nemá nebo nemusí mít zástupce, který zastupuje dovozce v celním řízení a připravuje celní prohlášení, povědomí. Tyto náklady jsou zpravidla obsaženy v samostatných dohodách mezi kupujícím a prodávajícím a mohou být fakturovány samostatným dokladem. Kupující, který je v pozici dovozce, o nich musí svého zástupce informovat. Jinak nemohou být správně zohledněny při určení celní hodnoty v samotném celním řízení při dovozu.

Příklad 5

Společnost A z České republiky si nechává vyrábět papírové krabičky na balení kosmetických produktů v Číně. Tyto krabičky jsou následně přiváženy na území EU a propouštěny do režimu volného oběhu. Aby velikost papírových krabiček a jejich tvar odpovídal požadavkům českého zákazníka, bylo nutné v Číně vyrobit vysekávací nástroj, který je používán pro výrobu papírových krabiček. Tento nástroj nebude přivezen na území EU, ale je v Číně používán k výrobě určitého, předem stanoveného množství papírových krabiček (100 000 kusů).

Při dovozu zboží doprovází zboží faktura, která obsahuje pouze hodnotu jednotlivých kusů dovážených krabiček. Nicméně v účetnictví české společnosti je evidovaná faktura, která byla čínských dodavatelem vystavena na hodnotu výsekového nástroje (v částce 3.000 USD) a tato byla českou společností uhrazena převodem z jejího účtu.

Při propuštění do volného oběhu je tedy pro určení celní hodnoty rozhodující nejen cena jednotlivé krabičky, ale musí se do ní promítnout i cena výsekového nástroje.

Je možno tak učinit dvěma způsoby:

-

s ohledem na jasně definovaný počet výrobků (100 000 kusů krabiček) je možné hodnotu výsekového nástroje určit poměrem na jednotlivou krabičku (3.000 USD / / 100 000 kusů = cena na 1 krabičku je 0,03 USD) a takto přičíst k ceně krabičky pro deklarování celní hodnoty,

-

případně může být hodnota za výsekový nástroj - 3.000 USD přičtena u prvního dovozu a následně by již nebyla do celní hodnoty při dalších dovozech připočítávána.

V případě, kdy by dovozce deklaroval jako základ pro určení celní hodnoty pouze cenu skutečně placenou za papírové krabičky a nezahrnul by hodnotu výsekového nástroje do celní hodnoty, nebylo by postupováno správně, a pokud by tímto způsobem došlo k vyměření nesprávně nižší částce cla, bylo by v rámci kontroly po propuštění zboží toto clo celními orgány dovyměřeno.

Poněkud komplikovanější to může být v případě zahrnování či nezahrnování licenčních poplatků. Tady je vždy nutné podrobně zkoumat smlouvu, která licenční poplatky určuje. Jednou z podmínek, pro zahrnutí licenčních poplatků do celní hodnoty, je to, že musí být podmínkou prodeje hodnoceného dováženého zboží. Celní orgány tak musí jednoznačně zkoumat, jestli kupující mohl koupit zboží od prodávajícího, aniž by zaplatil licenční poplatek držiteli licence. Licenční poplatky tak mohou být hrazeny i jiné osobě, než je osoba prodávajícího.

Zmíněné Kompendium obsahuje bližší informace k licenčním poplatkům a uvádí i příklady posuzování rozhodných skutečností pro jejich zahrnutí či nezahrnutí do celní hodnoty dováženého zboží.

V tomto Kompendiu je uvedena o obecnější definice převzatá z úmluvy OECD o zamezení dvojího zdanění příjmů a kapitálu (čl. 12 odst. 2), která zní: "platby jakéhokoliv druhu obdržené jako náhrada za užití nebo za právo na užití jakéhokoliv autorského práva k dílu literárnímu, uměleckému nebo vědeckému, včetně kinematografických filmů, jakéhokoliv patentu, ochranné známky, vzoru nebo modelu, plánu, tajného vzorce nebo výrobního postupu nebo za užití nebo za právo na užití průmyslového, obchodního nebo vědeckého zařízení nebo za informace, které se vztahují na zkušenosti nabyté v oblasti průmyslové, obchodní nebo vědecké."4)

Dalším z poplatků, který má být zahrnut do celní hodnoty, jsou i odměny placené zprostředkovatelům za jejich podíl na uzavřené smlouvě, které jsou zpravidla vyjádřené procentuálním podílem. Jedná se však jen o provize a odměny za zprostředkování, pokud příslušná osoba zastupuje prodávajícího (prodejní provize), nikoliv kupujícího (tehdy hovoříme o nákupních provizích).

Součástí celní hodnoty mají být i výnosy pozdějšího prodeje, postoupení nebo pozdějšího použití, pokud se tak dohodne prodávající s kupujícím. Jde o situaci, kdy prodávajícímu náleží ještě podíl z výnosu (ze zisku) z prodeje, postoupení nebo pozdějšího použití dovezeného zboží. Zde se může stát, že při vlastním propuštění do celního režimu volný oběh není možné hodnotu výnosu určit, a celní hodnota by v takovém případě nemohla být určena metodou transakce. I v tomto případě platí, že mnohdy až kontroly po propuštění zboží odhalí finanční převody mezi kupujícím a prodávajícím, ke kterým došlo po propuštění zboží do režimu volného oběhu a až po podrobném zkoumání příslušné smlouvy, může být potvrzeno, že se jedná o výnosy z pozdějšího prodeje, které měly být zahrnuty do celní hodnoty dováženého zboží.

Náklady, které se zahrnují do celní hodnoty, je třeba uvést i do deklarace údajů o celní hodnotě - formuláře D. V.1. Konkrétně do části B - řádky č. 13 až 17, řádek č. 18 je pak součtem nákladů, které je třeba přičíst do celní hodnoty k ceně skutečně placené za zboží. Ta je uvedena v části A, řádek č. 11 a je tvořena přepočtem čisté ceny uvedené na faktuře v měně, ve které je nebo bude hrazeno, krát platný celní kurz dle data podání celního prohlášení.

V dalším pokračování se budeme věnovat nákladům, které v souvislosti s obchodováním se zeměmi EU vznikají, ale nezahrnují se do celní hodnoty zboží a dalším skutečnostem, které mají vliv na správné deklarování celní hodnoty.

1 Dohoda o zřízení Světové obchodní organizace sjednána dne 15. dubna 1994 v Marrakeši

K dispozici například pod odkazem: http://ec.europa.eu/translation/czech/guidelines/documents/wto_ag reement_cs.pdf

2 Bližší informace k celnímu hodnocení v rámci WTO jsou k nalezení v angličtině, španělštině a francouzštině pod odkazem: https://www.wto.org/english/tratop_e/cusval_e/cusval_e.htm

3 Dodací podmínky

Incoterms

představují klíčové postavení v podmínkách kupní smlouvy v určitých, jasně vymezených bodech a řeší okamžik přechodu rizika z prodávajícího na kupujícího. Právně závazná se stávají tehdy, pokud je smluvní strany kupní smlouvy náležitě uvedou a dohodnou se na jejich znění. Více informací naleznete například pod odkazem: https://sites.google.com/site/iccincoterms2010/4 Kompendium textů o celní hodnotě k nalezení pod odkazem: https://www.celnisprava.cz/cz/clo/celni-hodnota/Celn%20hodnota/ /compendium_2007_cs.pdf